上半年七家醫械企業終止IPO

2023-08-12 15:20:31凌馨

財經 2023年16期

凌馨

2023年過半,一批醫療器械企業發現,想通過A股創新機制上市,可能沒那么簡單。

《財經》根據公開數據整理,上半年,成功登陸A股的醫械企業兩家,終止IPO(首次公開募股)的有七家。

這七家醫械企業在所處細分賽道打拼多年,雖非第一,也在部分產品或區域頗具競爭力。像雅睿生物就自稱是“龍頭之一”,愛得科技則自認處于“第二梯隊”。

在醫械行業,“第二梯隊”原本活得還不錯,有自己的市場空間、有營收、有利潤,上不上市或在兩可之間。只是,新冠疫情、國家集采和漸次推開的地方集采帶來了變數,于是細分賽道的“大哥”們開始不斷尋找新的市場機會,“第二梯隊”想保住乃至爭取更多生存空間,就必須更拼。

而上市條件相對寬松的A股創新板塊,給了它們儲備“彈藥”的機會。不過,看七家終止IPO的原因,其中僅天松醫療未通過上市委員會審議,另六家均為主動撤回申請。

為何這些企業要主動撤回IPO申請?《財經》記者試圖聯系垠藝生物、愛得科技等企業問詢,截至發稿未獲回復。但從上述企業公布的招股書及經歷的審核機構問詢可以窺見,這些醫械行業的“老戰士”,在新興資本市場遭遇的,似仍是自身存在的老問題。

表1:2023上半年終止IPO醫療器械企業

資料來源:醫療信息平臺醫趨勢 制表:于宗文

業績增長可持續性存疑

上半年終止IPO的七家醫械企業,包括兩家醫學影像企業、一家醫用耗材廠商、一家分子診斷及基因檢測供應商,余者則是內鏡、骨科、冠脈介入產品。

與2019年科創板開板后扎堆上市的新興生物制藥公司不同,這一批沖擊IPO未成的醫療器械企業,多為“老戰士”。成立最晚的曙光匯知康,有12年歷史;成立最早的深圳安科則誕生于上世紀80年代,有中國醫學影像“黃埔軍校”之譽。它們之前的日子過得也算滋潤。

直到“疫情紅利”消退、集采效果顯現,給部分習慣了傳統市場經營方式的醫械企業,未來如何保持增長打了一個問號。

最明顯的雅睿生物,核心業務是可用于新冠核酸檢測的聚合酶鏈反應核酸擴增儀(PCR儀)。疫情帶動下,該公司營收由2019年的8044.29萬元直接躍升至2020年的4.4億元,凈利潤也由2022.47萬元升至1.9億元。僅2022年一季度,該公司凈利潤就達2.11億元。

這樣的高增長,在2023年難以延續。畢竟,雅睿生物的主要收入,幾乎都來自實時熒光定量PCR儀這款單一產品。截至2022年3月,其在營收占比由2019年的99.02%提升至99.62%。

雅睿生物在招股書申報稿中承認,“在國內檢測能力已經得到大幅提升的情況下,公司實時熒光定量PCR儀產品銷售收入繼續保持如報告期內的高增速難度較大,此外,若新冠疫情得到進一步控制、國家疫情防控政策發生調整、各地區核酸檢測能力能夠滿足需求,都可能導致公司面臨短期經營業績下滑的風險。”

受到“疫情紅利”消退影響的,還有深圳安科和飛依諾兩家醫學影像設備企業。它們分別主營經濟型電子計算機斷層掃描儀(CT)和超聲設備,在經歷了疫情初期的醫療機構“補短板”后,市場需求已獲得集中滿足,后續增長同樣要打上一個問號。

受到“疫情紅利”消退影響,一些公司的經營業績明顯下滑。圖/視覺中國

沒怎么享受“疫情紅利”的骨科、冠脈介入等醫用耗材企業,業績承壓更加顯著。

曙光匯知康主營的輸液器、注射針等輸注類低值耗材,地方集采已在普及。2020年,在遼寧遼陽、營口兩市聯采中,一款2019年在遼陽市賣14元的輸液器,集采報價中高于3.25元直接淘汰,最低的報價僅2.5元。

垠藝生物的藥物洗脫球囊,2021年各地開始陸續執行集采政策,當年銷售均價下降31.71%,2022年上半年進一步下降55.86%。初次降價后,相關產品收入提升91.97%,但2021年上半年收入同比下降41.72%。也就是說,銷量增長未能抵消二次降價帶來的影響。

愛得科技更是在招股書中提及“帶量采購”120次,并稱,“公司脊柱類產品、創傷類產品等主要產品受相關地區‘帶量采購政策實施影響較大,帶量采購中標的產品終端銷售價格有較大幅度的下降,由此導致公司相關產品在中標地區的出廠價格和毛利率下降。”

沖擊IPO的阻礙有哪些?

“疫情”或“集采”,只是業績增長乏力的一個理由,而非決定性因素。部分醫械企業自身存在的老問題,可能才是其沖擊IPO的更大阻礙。

2023年2月1日,北交所發函決定對天松醫療上市申請終止審核。理由之一是:關于經銷商的經營情況、商業合理性未能按要求進行充分核查并排除合理懷疑,對經銷商是否存在代發行人承擔成本費用的核查及論證依據不足。

銷售賬目不清,是醫械行業被重點監管的老問題。

在深交所對垠藝生物的問詢中,客戶與推廣服務商重疊的問題,同樣被重點問及,要求其結合客戶、服務商重疊的金額統計情況,說明如何區分公司收到的銷售款是來源于經銷商自身的真實對外銷售,還是來源于公司向其支付的推廣費用。

垠藝生物的上市保薦機構回復稱,獲取了經銷商部分銀行流水,核查其是否實際收到下游客戶回款,終端銷售真實,并對銷售訂單、發貨信息進行了抽查;垠藝生物所付市場推廣費,主要用于其支付人員薪資、業務報銷等,流水真實,“不存在收取推廣服務款項后用于支付銷售回款形成體外貨款回流的情況”。

審核機構的嚴謹,是對申請上市企業盈利能力及上市條件的把控。畢竟,創業板、北交所都設置了營業收入或凈利潤“門檻”,科創板第五套標準雖無此類要求,但對創新性和未來市場空間要求極高,前述七家醫療器械企業無一選擇這一上市條件。

對“第二梯隊”的考驗是,就算想在條件寬松的創新板塊上市,營收和利潤也是硬指標,還得說服審核機構,未來業績仍有成長空間。若在這些板塊都不能成功IPO,那么,按照愛得科技的說法,“目前僅依靠自有資金積累不足以支持企業快速發展”。

因為,身處“第一梯隊”的競爭對手們,早已握住了資本市場的主動權。

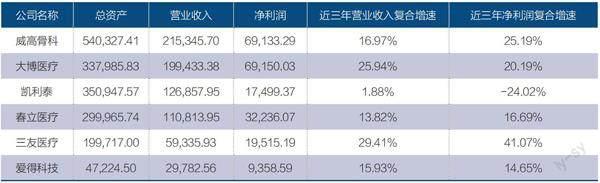

以愛得科技所處骨科賽道為例。同業企業中,凱利泰、大博醫療多年前就已在深交所上市,三友醫療、威高骨科、春立醫療也先后在2020年-2021年趕上了上交所科創板開板的那波IPO潮。

成立于2006年的愛得科技,與威高骨科、大博醫療、凱利泰、三友醫療本是同一時期起步,現在,無論市場規模還是資金儲備、營利能力,它都有點落后了。

表2:六家國產骨科器械企業基本情況

單位:萬元。資料來源:愛得科技招股書

這種落后,很難完全怪罪疫情或集采,而是多年發展中累積所致。

愛得科技雖然自稱部分產品受集采影響較大,但主要體現在其財務報表中,占比相對較低的創面修復、運動醫學、骨科電動工具,而這三類產品對毛利率的總體貢獻率不過10.64%。

愛得科技最大的產線為脊柱類產品,貢獻約三分之一毛利。這一產線毛利率雖在2020年出現了2.06個百分點的降幅,但在2021年和2022年一季度均有回升,2022年一季度較2019年降幅縮窄至0.61個百分點。愛得科技招股書稱,這種回升,系因“毛利率略高的散件占比有所增加”。

為愛得科技貢獻13.74%毛利占比、排名第二的創傷類產品,最新毛利率較2019年升了0.76個百分點。

事實上,對真正的細分賽道龍頭來說,集采反而是以價換量提升市場份額的好機會。

據華西證券測算,國采實施后,威高骨科髖關節、膝關節首年采購需求量占總報送需求量8.6%,遠高于其2021年市場占比3.9%;脊柱產品市占率也由8.7%提升至13.16%。“即使考慮到集采前單價的巨大差異,也可見脊柱國采報量階段已呈現出傾向于威高骨科等國產頭部品牌的趨勢。”

“第二梯隊”如愛得科技最大的問題是,市場占比、盈利能力包括知識產權儲備,均弱于同行業頭部企業。其招股書中列出了五家同行業可比公司,營收最低的三友醫療,規模將近它的兩倍;凈利最低的凱利泰,也比它高了86.99%。

身為“第二梯隊”,愛得科技或是深圳安科、飛依諾等沖擊IPO未成的醫械企業,同樣需要解決的問題在于,產品附加值不高、盈利能力不強。

2019年、2020年、2021年,愛得科技主營業務毛利率分別為65.13%、59.86%、61.05%,低于這三年的行業均值78.90%、79.72%、78.99%。公司毛利率最高的脊柱類產品,最新毛利率亦較行業均值低7.83個百分點。

愛得科技將與可比公司的毛利差異歸結為“具體產品明細、產品結構和銷售模式均存在一定的差異”,并稱較早上市企業擁有較強定價權、自身經銷模式分薄利潤等。

研發成果亦是。招股書顯示,愛得科技已授權專利數74項,可比五家公司中專利數最低的,是169項。過去三年,該公司研發投入占營收比例為6.97%,低于三家已上市企業。

產品創新性不足、附加值有限,可能才是導致醫療器械“第二梯隊”在同業競爭的長跑中日益落后的根本原因。要解決這一問題,必須投入大筆資金用于研發,這是他們謀求上市融資的重要原因,也是他們迄今未能成功IPO的一大理由。如何跳出這個“死循環”?期待下半年會有一些企業給出答案。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19