掙值法在基坑工程成本和進度控制中的應用研究

2023-08-18 01:20:56姬茹趙啟

四川水泥 2023年8期

姬茹 趙啟

(西藏大學工學院,西藏 拉薩 850011)

0 引言

目前,隨著建筑行業的興起和經濟的快速發展,全國各地的城市出現越來越多的建筑項目,基坑工程是建筑物建設中不可缺少的部分,其施工成本和施工進度受到了廣泛關注。掙值法可以對項目中剩余的任務進行預測、調整和控制,被廣泛運用于具體的項目中。基坑工程的施工成本和進度控制在整個項目的管理中至關重要,將掙值法應用于基坑工程中,可以對基坑項目進度進行合理調整,幫助基坑項目合理地控制成本。本文僅就掙值法在基坑工程成本和進度控制中的應用進行研究。

1 基坑工程概況

1.1 工程簡介

某高層建筑群坐落于四川省成都市青白江區,項目規劃占地面積約5.95萬m2,規劃總建筑面積約20.1萬m2。擬建建筑物主要包括14幢高層建筑(17~30F)、7幢低層建筑及配套(1~2F),整體為1層地下室,局部為2層地下室,基坑項目總造價約768 萬元。施工總工期約215 天,于2021年4月1日開工,2021年11月31日竣工。

1.2 工程地質概況

擬建場地主要為空地及種植地,地勢開闊、地形平坦,勘察期間測量的鉆孔孔口處地面標高為465.10~466.50m。在最大勘探深度(24.3m)范圍內的地層按沉積年代和成因類型可分為:第四系全新統填土層、第四系全新統沖積粉質黏土、粉土、第四系全新統沖洪積細砂、中砂和砂卵石層。

1.3 工程特點

基坑開挖深度為4.3~7.2m,基槽開挖深度最深為5.3m。深度1m以內按1∶0.33放坡開挖,深度1m以上按1∶0.5比例放坡開挖。筏板基礎開挖深度較大,部分筏板基礎開挖深度達3m。該項目采用一次全面開挖,現場無法留土暫存,砂石須即挖即運至指定的棄土場。后續所有回填工程需另外購土或連砂石回填[1]。

2 掙值法概述

掙值法是側重考慮工作時間和工作量的一種項目管理方法,主要通過對項目的進度、成本和質量進行綜合評估,用特定的方法來計算得出項目實際的成本情況和工程進度。該項目工期歷時8個月,在基坑項目施工之前,參考類似項目并考慮本基坑項目的特殊性,對基坑工程量計劃成本進行推測,并且規劃好不同階段的工作量。在基坑施工過程中將發生的實際成本與同期計劃成本進行比較,將實際進度與計劃進度進行比較。然后根據比較的偏差調整施工項目的進度與費用[2]。

2.1 掙值法的基本參數

掙值法的3個基本參數分別是:計劃工作量的預算成本,指施工期間完成計劃工作量需要的預算;已完成工作量的實際成本,指施工期間已完成的工作產生的實際費用;已完成工作量的預算成本,指施工期間實際產生的工作量按預算價格算出的費用[3]。基礎參數的計算公式如下:

(1)計劃工作預算費用(BCWS)=計劃工作量×預算單價;

(2)已完工作實際費用(ACWP)=已完成工作量×實際單價;

(3)已完工作預算費用(BCWP)=已完成工作量×預算單價。

2.2 掙值法的評價指標

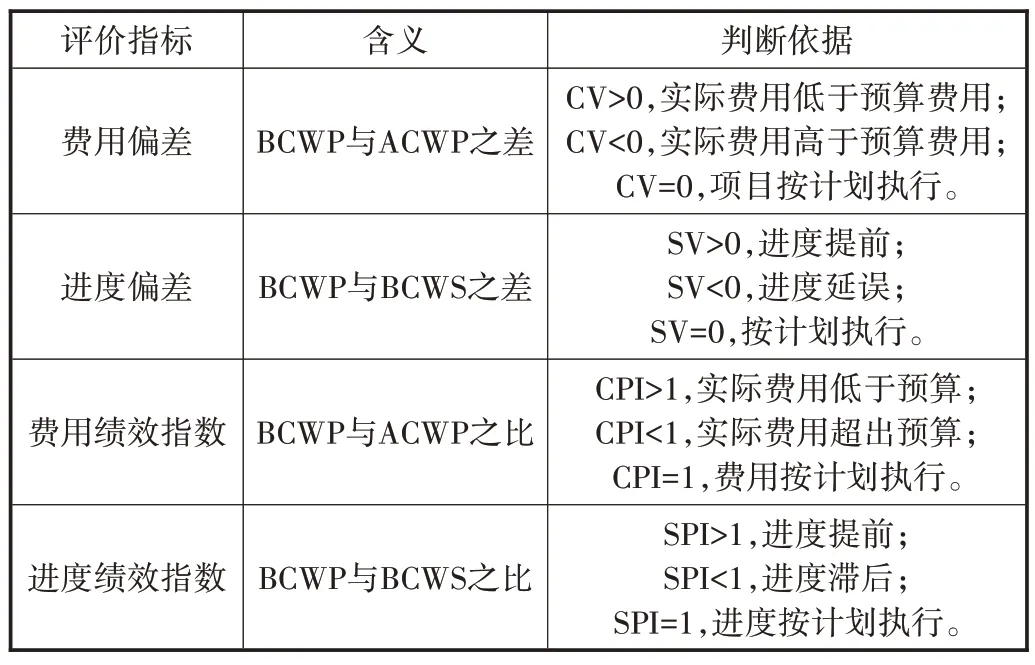

掙值法的4個評價指標分別是成本偏差、進度偏差、費用績效指數、進度績效指數。成本偏差指已完工作預算費用與已完工作實際費用的差值,可以反映出在基坑施工時成本是超支還是節約;進度偏差指已完工作預算費用與計劃工作預算費用的差值,可以反映出施工時項目是進度滯后還是超前;費用績效指數指已完工作預算費用與已完工作實際費用的比值,可以反映出在諸多因素的影響下項目對成本控制的能力;進度績效指數指已完工作預算費用與計劃工作預算費用的比值,可以反映出項目的計劃進度與實際進度是否有差距,項目進度目前是超前還是滯后。評價指標的計算方法分別為:

(1)費用偏差(CV)=已完工作預算費用(BCWP)-已完工作實際費用(ACWP)=已完工程量×(預算單價—實際單價);

(2)進度偏差(SV)=已完工作預算費用(BCWP)-計劃工作預算費用(BCWS)=預算單價×(已完工程量—計劃工程量);

(3)費用績效指數(CPI)=已完工作預算費用(BCWP)/已完工作實際費用(ACWP);

(4)進度績效指數(SPI)=已完工作預算費用(BCWP)/計劃工作預算費用(BCWS)。

3 掙值法在基坑項目中的應用

3.1 計劃工程預算費用

計劃工程預算指的是按照以往基坑工程的資金數額估算該項基坑工程所需要的全部成本[4]。在基坑項目施工前,對基坑項目不同階段的成本花費開展預算,在合理考慮基坑項目的普遍共性和特殊性的基礎上,預測出基坑工程的總費用,根據可能面臨的天氣、政策、資金到位情況、不可抗力等因素,對基坑工程的進度做出計劃。計劃工程預算費用強調的是預測完成計劃工作量需要的費用。基坑工程7—10月份計劃工程預算費用如表1所示。

表1 計劃工程預算費用BCWS(單位:元)

3.2 已完工程實際費用

已完工程實際費用是指在基坑項目施工過程中完成特定工程量所產生的實際成本,已完工程實際費用是實際價格與已完成工作量的乘積,人工費用上漲、材料費用變動、設計變動等因素會導致實際基坑成本發生超支或節約。這個重點強調的是施工時完成特定工程量的實際花費。基坑工程的7—10月份已完成工程實際費用見表2所示。

表2 已完工程實際費用ACWP(單位:元)

3.3 已完工程預算費用

已完工程預算費用是指已經完成的工作或部分工作,以批準認可的預算為標準所需要的資金費用,是基坑項目實際工程進度的真實反映,通過比較基坑工程計劃成本價格和實際成本價格的差距來判斷費用超支還是節約[5]。已完工程預算費用是預算價格與已完成工程量的乘積,它主要強調的是基坑工程在計劃價格條件下實際工程量產生的費用。基坑工程7~10月份已完成工程預算費用見表3所示。

表3 已完工程預算費用BCWP(單位:元)

3.4 掙值法參數分析

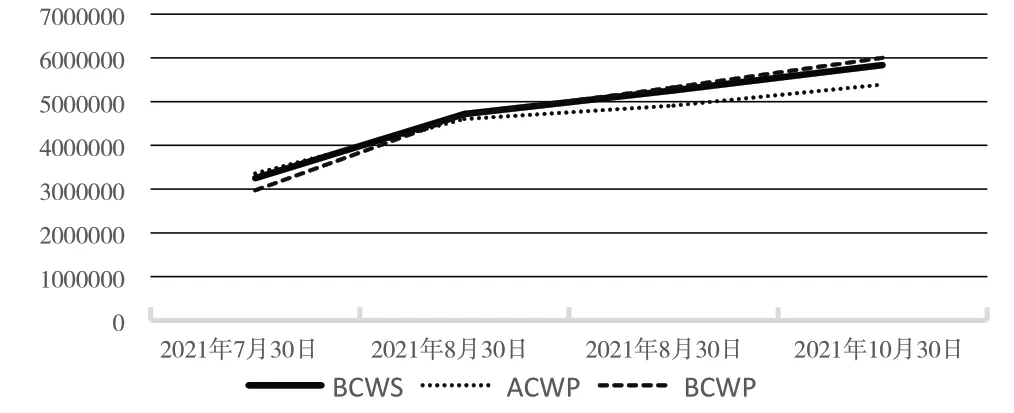

根據表1、表2、表3,統計該基坑工程掙值法的3個基本參數,如表4所示。進一步地,得到2021年7月~2021年10月該工程基本參數曲線如圖1所示。

圖1 基坑基本參數統計

表4 掙值法基本參數統計

由圖1中3個基本參數的曲線變化趨勢可以看出,在7月時,ACWP大于BCWP,表明實際成本高于計劃成本,項目處于超支狀態;同樣觀察出BCWP小于BCWS,表明基坑項目處于延誤狀態。在8 月時,ACWP 稍微低于BCWP,表明項目處于節約的狀態,但節約不多;BCWP稍微低于BCWS,表明項目處于延誤狀態,但是進度延遲的情況不明顯。在9月時,ACWP低于BCWP,表明實際成本小于計劃成本,項目處于節約狀態;表格中BCWP大于BCWS,表明基坑項目處于提前狀態。在10 月份時,ACWP低于BCWP,表明實際成本小于計劃成本,項目處于節約狀態;也可以看出BCWP大于BCWS,表明基坑項目處于提前狀態。綜上所述,基坑項目只在第一個月超支,隨后3個月成本超支逐漸轉變為成本節約并且保持節約狀態。基坑項目7月和8月處于進度延誤狀態,8月延誤時間大大縮短,9月和10月進度大幅度提前。總體來說,基坑項目成本越來越節約,進度越來越提前,掙值法發揮了重要的作用。

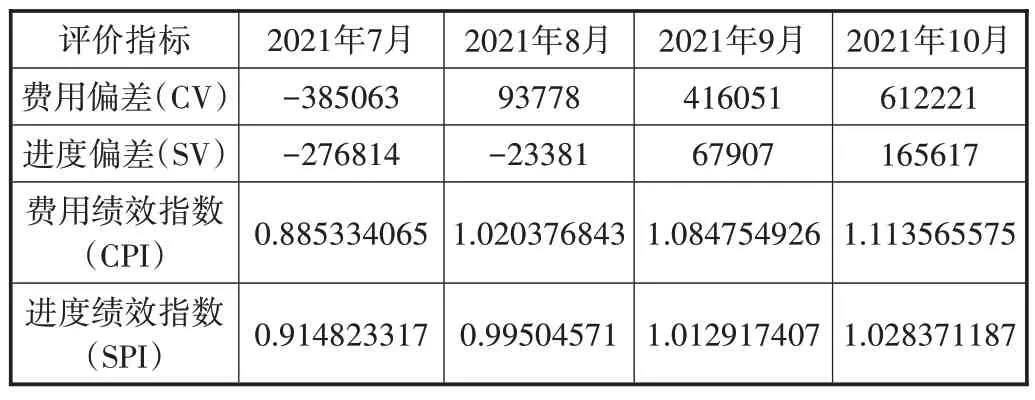

3.5 掙值法的評價指標

將掙值法的3個基本參數代入掙值法指標評價公式中,得到掙值法的4個評價指標,如表5所示。掙值法評價指標判斷依據如表6所示。

表5 基坑項目的4個評價指標

表6 掙值法評價指標判斷依據

由表5、表6可以發現,費用偏差的數值在7月為負數,其余月份為正數且隨著時間的推移數值越來越大。表明基坑項目由超支轉為節約,節約金額越來越多。進度偏差的數值在7月和8月數值為負數,9月和10 月為正數,隨著時間的推移數值明顯增大,表明基坑項目進度延誤后項目加緊施工促使進度提前。費用績效指數在7月份小于1,其他時間大于1,數值逐漸增加,可以明顯看出費用由最開始的超支轉變為節約。進度績效指數在7月和8月小于1,9月和10月大于1,說明基坑項目進度滯后轉變為進度提前。

4 結束語

將掙值法應用于基坑項目的成本和進度控制管理,可以揭露基坑項目所存在的進度與成本問題,促使項目管理人員更加關注預算費用的準確性和進度安排的合理性,使掙值法的3個基本參數與基坑項目的實際情況相符。本文基坑工程施工基于掙值法進行管理和調整,由最初的成本超支轉變為成本節約,由進度滯后轉變為進度提前。可見,掙值法可以幫助工程扭轉不利局面,促進基坑工程進度的控制與成本管理目標的實現,可在類似項目推廣應用。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

電影(2018年12期)2018-12-23 02:18:48

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

兒童繪本(2017年6期)2017-04-21 23:19:31

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48