基于Cite Space施工項目成本控制研究述評與展望

2023-08-21 02:03:38王永莉賈慧慧

河北建筑工程學(xué)院學(xué)報 2023年2期

王永莉 徐 浪 賈慧慧

(1.河北建筑工程學(xué)院,河北 張家口 075000;2.張家口市BIM工程技術(shù)研究中心,河北 張家口 075000;3.張家口市建筑產(chǎn)業(yè)管理數(shù)字化技術(shù)創(chuàng)新中心,河北 張家口 075000)

0 引 言

施工項目成本控制指在保障項目質(zhì)量、安全和進(jìn)度的前提下,運用一定技術(shù)和管理手段降低生產(chǎn)經(jīng)營中消耗的人力、物資和機(jī)械的費用,并及時處理可能發(fā)生或已經(jīng)發(fā)生的費用偏差,把各項施工費用控制在計劃成本的范圍內(nèi),以保證成本目標(biāo)實現(xiàn)的一個系統(tǒng)過程.國外研究現(xiàn)狀分析,Omar Abudayyeh(2010)提出在企業(yè)建立信息網(wǎng),借助信息網(wǎng)傳達(dá)成本信息,可以對信息進(jìn)行有效的掌握,對成本信息實現(xiàn)動態(tài)控制,對企業(yè)進(jìn)行系統(tǒng)調(diào)控[1].Ali和Mukhopadhyay(2011)指出任何一個項目的成本管理的關(guān)鍵都是效率的提升和成本的控制,對此分別從效率和成本兩方面進(jìn)行分析并提出優(yōu)化建議[2].Du Junliang、Chen Zheng(2015)指出應(yīng)在施工企業(yè)建立一套適合自身發(fā)展的成本管理控制模式,同時提出了控制項目消耗與降低成本的有效途徑[3].Dursun和Stoy(2016)提出了多步驟(MSA)方法,為了實現(xiàn)更高的精度,預(yù)測項目成本在建設(shè)項目的概念階段,預(yù)測成本是至關(guān)重要的[4].David Stock(2017)指出施工設(shè)備的管理是成本控制的關(guān)鍵,對相關(guān)員工進(jìn)行培訓(xùn),對設(shè)備使用規(guī)范化,保證施工設(shè)備的使用壽命,有效控制物資成本,進(jìn)而影響整體的成本控制效果[5].基于以上研究,國外在施工項目成本控制的研究較完善,應(yīng)充分借鑒國外經(jīng)驗,并不斷完善我國施工項目成本控制研究.

中國知網(wǎng)中有關(guān)施工項目成本控制的相關(guān)文獻(xiàn)冗雜繁多,目前對施工成本的系統(tǒng)總結(jié)的研究并不多見.為建立關(guān)于施工成本的整體認(rèn)知,準(zhǔn)確把握施工成本的學(xué)術(shù)研究方向,本研究采用文獻(xiàn)計量的方法,運用Cite Space軟件對施工項目成本控制進(jìn)行圖譜繪制.本研究擬分析1993-2020年施工項目成本控制的文獻(xiàn),系統(tǒng)總結(jié)施工成本研究的發(fā)展,特別是施工成本理論應(yīng)用的發(fā)展情況,發(fā)現(xiàn)施工成本的研究熱點、新趨勢,希望能為施工成本深入研究提供方向性的指導(dǎo).

1 研究數(shù)據(jù)和方法

1.1 數(shù)據(jù)來源

為了準(zhǔn)確全面檢索到研究文獻(xiàn),數(shù)據(jù)檢索時在中國知網(wǎng)高級檢索界面輸入“施工項目成本控制”進(jìn)行篇名檢索,以CNKI中的SCI、EI、北大核心、CSSCI、CSSCD為數(shù)據(jù)來源,進(jìn)行綜合檢索,檢索主題詞為“施工項目成本控制”,時間跨度為1993—2020年,檢索截止時間為2020年12月5日.共檢索相關(guān)文獻(xiàn)209篇,篩選與施工項目成本控制不符合的文獻(xiàn)后共計205篇.用refworks格式導(dǎo)出txt文件,并導(dǎo)入Cite Space軟件,繪制知識圖譜.

1.2 研究方法

Cite Space方法是由陳超美博士研發(fā)的文獻(xiàn)分析領(lǐng)域的可視化分析軟件[6].基于JAVA平臺,采用Cite Space 5.7.R4(64-bit)版本對研究樣本進(jìn)行分析,得到了施工項目成本控制的科學(xué)知識圖譜,并對知識圖譜深入進(jìn)行了相應(yīng)的數(shù)據(jù)分析.

2 研究結(jié)果與分析

2.1 施工成本文獻(xiàn)數(shù)量態(tài)勢分析

按年度對文獻(xiàn)進(jìn)行統(tǒng)計,可以整體把握施工項目成本控制研究的發(fā)文趨勢.見圖1,將1993-2020年國內(nèi)施工項目成本控制發(fā)文量分為三個階段.

圖1 1993-2020年施工項目成本控制研究期刊文獻(xiàn)整體分布趨勢

起步階段(1993-2003年),該階段主要以理論研究為主,發(fā)文量變化特點表現(xiàn)為細(xì)微的波動,但整體保持呈緩慢增長狀態(tài),共計47篇文獻(xiàn),占文獻(xiàn)總量的22.9%.快速發(fā)展階段(2004-2008年),該階段發(fā)文量激增,共計82篇文獻(xiàn),占文獻(xiàn)總量的40.0%.平緩階段(2009-2020年),該階段發(fā)文量呈下降趨勢,最終趨于平衡.共計76文獻(xiàn),占文獻(xiàn)總量的37.1%.

2.2 期刊分析

從發(fā)文前20的期刊中可以發(fā)現(xiàn),發(fā)文期刊中山西財經(jīng)大學(xué)的發(fā)文量最多,所占比例為18.42%.其中高校學(xué)報在施工成本控制的研究中所占比例最大,其次為行業(yè)期刊.由發(fā)文期刊可以鎖定施工項目成本控制的核心期刊.

表1 發(fā)文量前20位的期刊

2.3 論文作者及研究機(jī)構(gòu)的類別

通過Cite Space繪制的研究機(jī)構(gòu)知識圖譜(見圖2)和相關(guān)后臺數(shù)據(jù)的分析發(fā)現(xiàn),研究機(jī)構(gòu)呈現(xiàn)兩大類.其一是重要建設(shè)單位,其二是高校學(xué)報,其中主要研究機(jī)構(gòu)有山東建筑工程(集團(tuán))總公司,蘇州科技學(xué)院土木工程學(xué)院,天津財經(jīng)大學(xué)商學(xué)院,北京中鐵建筑工程公司,山東省第五建筑工程公司,山東建筑科技大學(xué)土木工程學(xué)院,這些機(jī)構(gòu)高被引的文章頻次最多.部分研究機(jī)構(gòu)存在一定的合作關(guān)系,其中中國土資源部油氣資源戰(zhàn)略研究中心,中國地質(zhì)大學(xué)(北京)資源環(huán)境管理研究室,中國地質(zhì)大學(xué)(北京)人文經(jīng)管學(xué)院之間有合作關(guān)系.通過研究機(jī)構(gòu)將施工項目成本控制研究關(guān)系凝聚在一起,形成知識網(wǎng),進(jìn)一步推動施工項目成本控制研究的發(fā)展和突破.

圖2 高被引研究機(jī)構(gòu)知識圖譜

由圖3Cite Space繪制的作者知識圖譜,得到N=290的節(jié)點,共290個作者,E=137條線,這些作者主要來自高校和企業(yè).其中核心作者有吳建斌、趙志正、張尚、呂玉惠、俞啟元、周曉靜、叢培經(jīng)、汪文忠.通過連線和節(jié)點分析,郝慧斌、龍春蓮、于翠翠、何錦、張尚等作者有合作關(guān)系,這些作者共同構(gòu)成施工項目成本控制研究的關(guān)鍵作者.

圖3 高被引作者知識圖譜

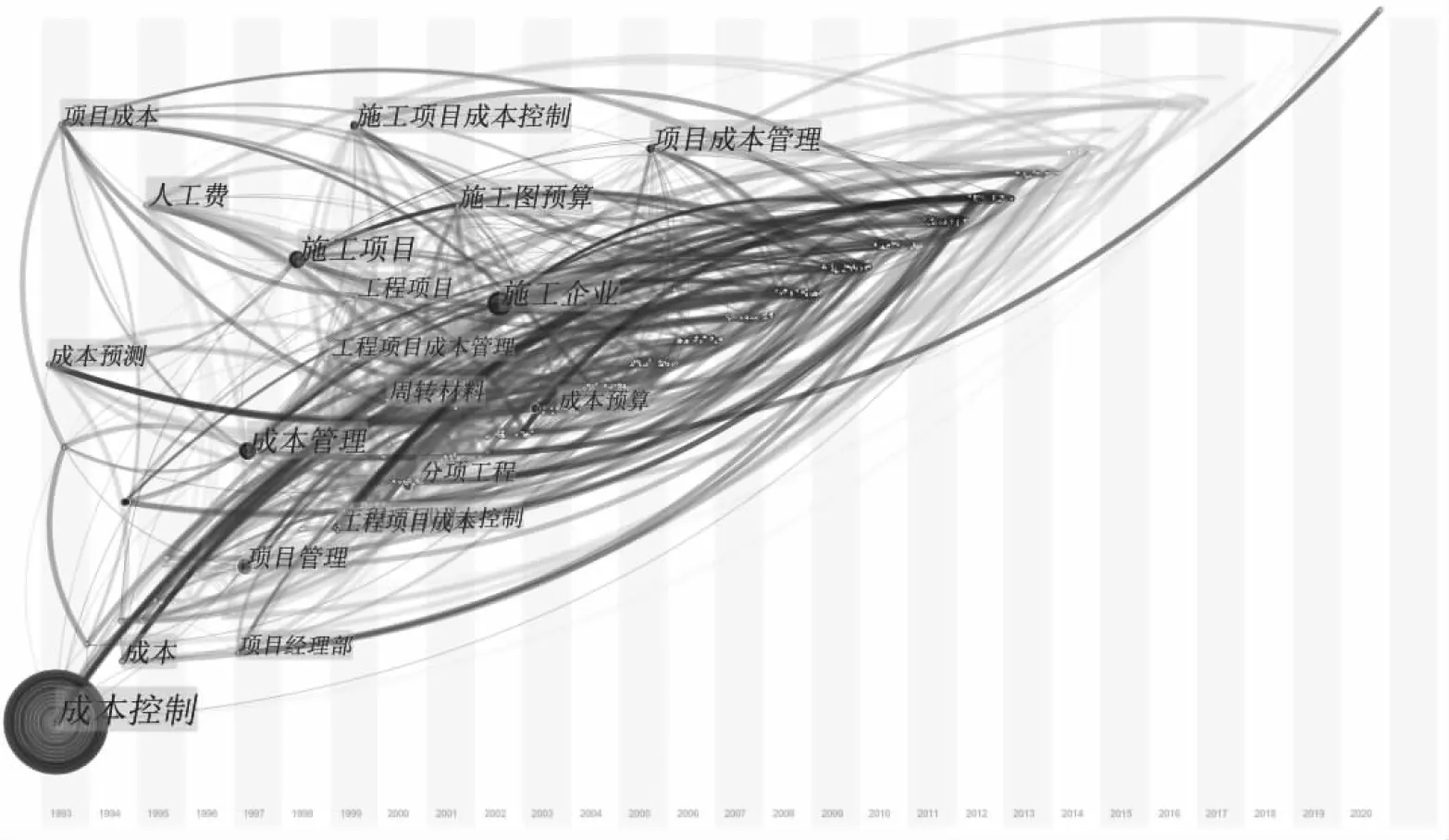

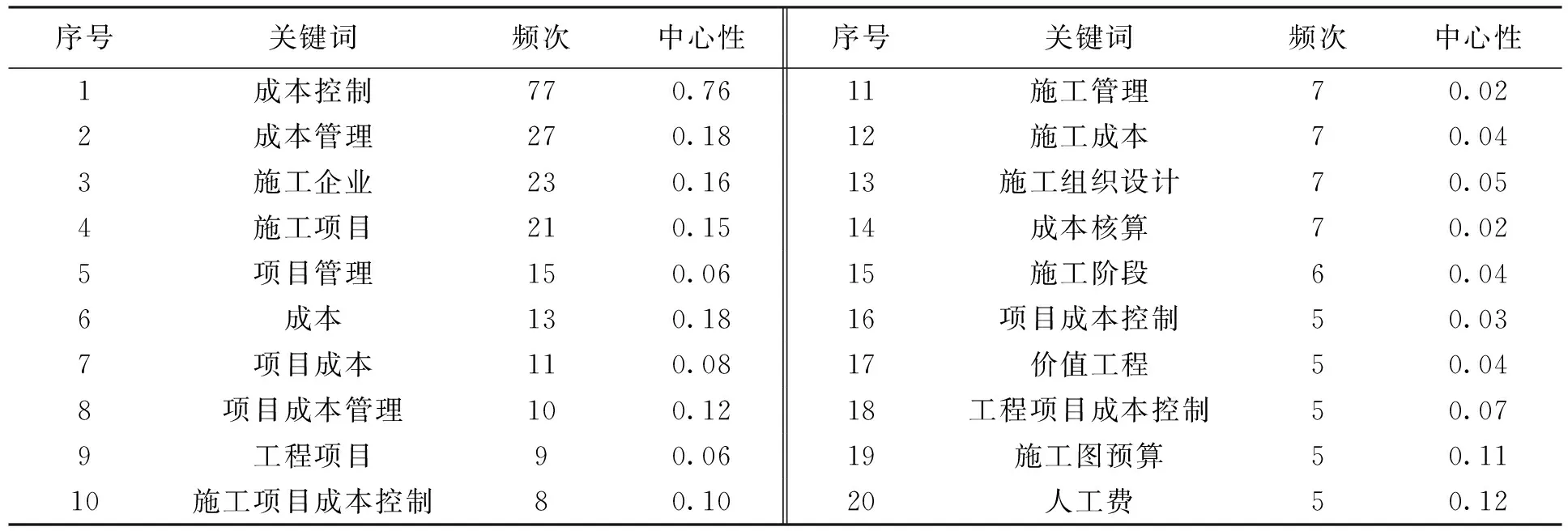

2.4 研究關(guān)鍵詞

關(guān)鍵詞是一篇論文的核心概括,對關(guān)鍵詞和頻次進(jìn)行分析,可以探究施工項目成本控制的研究熱點.對知識圖譜聚類分析,得到關(guān)鍵詞頻次最多14類,但沒有得到全部的14類,因為關(guān)鍵詞頻次小于10,Cite Space默認(rèn)不顯示,選擇數(shù)量最多的類別,點擊Cluster,選擇Cluster’ k-Cores:Hight k>=m,輸入10得到關(guān)鍵詞存儲量最多的10個類別,分別是“成本控制”、“成本管理”’、“施工企業(yè)”、“施工項目”、“項目管理”、“成本”、“項目成本”、“項目成本管理”、“工程項目”、“施工項目成本控制”等.降低線條的透明度、結(jié)點的透明度和標(biāo)簽的透明度,點擊Control Panel上的layout,并點擊Timezone View,通過對時區(qū)圖的調(diào)整,增加Font Size的數(shù)值得圖3.時區(qū)圖加了時間因素,對關(guān)鍵詞首次出現(xiàn)進(jìn)行了時間劃分.線條表示各關(guān)鍵詞之間的聯(lián)系,線條較密的形成新的研究領(lǐng)域.由表2頻次和中心性可得,時間軸上圓圈最大的是成本控制.在近三十年的研究中,1993年起開始被引,成本控制的高被引頻次也是最多的.

圖3 關(guān)鍵詞Timezone知識圖譜

表2 關(guān)鍵詞頻次(前20)和中心性

3 研究述評

結(jié)合關(guān)鍵詞Timezone知識圖譜,對施工項目成本控制文獻(xiàn)進(jìn)行研讀和分析可得,近三十年相關(guān)研究呈現(xiàn)三大主題:一是理論研究;二是方法研究;三是技術(shù)研究.

3.1 理論研究

(1)成本控制系統(tǒng)

現(xiàn)有成本控制系統(tǒng)研究中,學(xué)者們從施工中各個方面成本進(jìn)行剖析.應(yīng)嚴(yán)格把控工程項目施工各環(huán)節(jié),從而提高施工效率(如劉瀲[7],2011,程學(xué)昌,2007).吳守東(2011)通過項目成本控制原則,分析施工項目成本控制的有效途徑.呂玉惠(2013)搭建了施工項目成本控制監(jiān)測指標(biāo)體系,分析監(jiān)測成本指標(biāo),并對監(jiān)測實施進(jìn)行統(tǒng)計.劉燊(2008)從項目全面質(zhì)量管理的角度出發(fā),對施工項目的進(jìn)度、成本、質(zhì)量、安全進(jìn)行了控制.段格格(2011)從施工企業(yè)的角度出發(fā),提出應(yīng)搭建科學(xué)完整的成本控制體系.

(2)全過程控制

2007-2018年基于動態(tài)成本管理研究較多.徐榮華(2018)指出構(gòu)建成本管理動態(tài)控制體系,系統(tǒng)分析施工企業(yè)成本控制存在的偏差.要建立工程項目施工成本的各種制度(如宋景龍,2007),合理布置計劃,充分發(fā)揮企業(yè)全體職工的積極性并加強全過程的動態(tài)控制(如王志華,2008).白廷偉(2013)、付慶超(2014)從實際案例的出發(fā),對項目關(guān)鍵環(huán)節(jié)的成本控制進(jìn)行剖析,提出加強施工項目全過程成本控制的實施方案.在施工項目中運用先進(jìn)的工藝、流程和嚴(yán)密合理的現(xiàn)場管理,對項目進(jìn)行有效管理(如彭民,2011).孫彩霞(2011)提出要加強直接成本與間接成本的管理工作,挖掘降低成本的潛力.

(3)成本控制理論

褚洪臣(2012)指出采取有效措施加強對工程變更、工程索賠、工程價款結(jié)算、資金使用以及工程竣工結(jié)算等環(huán)節(jié)的工程造價管理.注意成本預(yù)算控制,實現(xiàn)成本控制目標(biāo)(如李改蓮,2011).(邢景放(2007)基于技術(shù)、經(jīng)濟(jì)、管理三個系統(tǒng)之間的關(guān)系闡述了項目成本管理.張芳(2016)結(jié)合實例進(jìn)行闡述,分析了項目的成本風(fēng)險,并提出成本控制的措施.余菁(2009)指出面對復(fù)雜工程,必須要找到控制關(guān)鍵環(huán)節(jié)理清關(guān)鍵難點,實現(xiàn)項目目標(biāo).(隋海燕,2014)從意識薄弱、各項費用控制不力、績效考核體系缺失或不健全、信息系統(tǒng)不完善、成本偏差處置不力等成本控制問題進(jìn)行分析,并指出解決問題的對策.

(4)全員成本控制

項目成本控制是全員參與的過程(如宋志宗,2008),施工項目成本控制是一項多環(huán)節(jié)全過程的系統(tǒng)工程,應(yīng)加強對物的管理,還要加強對人的管理(如王慶祥,2007),要加強管理人員素質(zhì)和管理水平,向管理要效益(如王江,2009).

3.2 方法研究

林海青(2007)結(jié)合案例,運用項目成本分析法、掙值法、價值工程方法等方法對成本控制進(jìn)行闡述.伊安海(2008)基于排列圖揭示了關(guān)鍵影響因素,進(jìn)行主動控制,并提出成本控制偏差的措施.

楊建云(2009)在施工項目中建立作業(yè)成本管理模型,并提出項目成本管理的實施步驟.楊秀娟(2008)結(jié)合孝襄高速公路案例,采用項目法施工,并不斷優(yōu)化施工方案,最終實現(xiàn)效益目標(biāo).帥毅(2012)、伍放明(2019)從案例存在的問題出發(fā),采用目標(biāo)成本法,對項目施工項目進(jìn)行成本控制.安海崗(2010)運用信息化技術(shù)的方法進(jìn)行生產(chǎn),可以形成高效的信息管理機(jī)制.

建筑施工現(xiàn)場人、材、機(jī)、環(huán)境和管理系統(tǒng)的分析,應(yīng)用灰色關(guān)聯(lián)分析法確定指標(biāo)的權(quán)重,采用模糊綜合評價對施工進(jìn)度進(jìn)行多層次評判,分析管理的進(jìn)度優(yōu)勢和不足,制定合理策略(如武乾,2011).譚衛(wèi)東(2012)運用灰色系統(tǒng)集成理論方法,從施工項目管理難點入手,綜合考慮成本、進(jìn)度、質(zhì)量等三方面控制問題.俞啟元(2012)根據(jù)系統(tǒng)集成和控制的方法,分析施工進(jìn)度與施工成本的關(guān)聯(lián)性,提出應(yīng)用工程實踐的前提,為計算機(jī)輔助決策打下基礎(chǔ).

王新(2012)采用實驗研究的方法,討論施工項目特點以及項目經(jīng)理人與管理層之間的博弈問題,降低了目標(biāo)成本,有助于提高成本控制績效.孫莉(2014)運用綜合評價法,建立施工企業(yè)成本控制風(fēng)險因子的整體認(rèn)知的基礎(chǔ)上,對風(fēng)險因子進(jìn)行定性評價分析,得出關(guān)鍵風(fēng)險影響因子.邵必林(2017)運用貝葉斯網(wǎng)絡(luò)法,對施工項目隱性質(zhì)量成本進(jìn)行建模分析,實證分析得到隱性質(zhì)量成本的影響因素,并指出成本控制對策.程莉英(2008)、溫海明(2009)、周末(2011)、張翠英(2012)、鄭小明(2014)、鄭秀英(2017)等用案例研究方法對于施工中遇到的問題進(jìn)行系統(tǒng)分析,并提出解決問題的措施.

3.3 技術(shù)研究

胡長明(2014)從進(jìn)度-成本聯(lián)合控制的角度出發(fā),通過BIM技術(shù)建立模型,進(jìn)行4D施工模擬,并結(jié)合掙值法對參數(shù)進(jìn)行評估,實例驗證BIM技術(shù)在進(jìn)度-成本聯(lián)合控制的可行性.張麗麗(2015)指出國內(nèi)外關(guān)于BIM技術(shù)研究現(xiàn)狀進(jìn)行了分析,總結(jié)我國BIM現(xiàn)狀,結(jié)合BIM技術(shù)優(yōu)勢,對我國工程建設(shè)施工項目安全管理和成本控制進(jìn)行系統(tǒng)闡述.何錦(2016)討論了BIM技術(shù)的優(yōu)勢可特點,系統(tǒng)闡述了BIM技術(shù)施工項目發(fā)展應(yīng)用.王領(lǐng)(2020)基于BIM技術(shù)對施工成本控制的優(yōu)勢,結(jié)合掙得值法構(gòu)建施工階段成本控制模型,并以保利杓袁安置房項目為例,并5D-BIM對施工成本控制的優(yōu)勢.

楊艷(2020)針對建筑施工企業(yè)項目成本特點,結(jié)合時代背景,應(yīng)用大數(shù)據(jù)、人工智能和物聯(lián)網(wǎng)等信息技術(shù),通過對項目施工作業(yè)建立標(biāo)準(zhǔn)成本,編制項目責(zé)任預(yù)算,以責(zé)任成本為考核基礎(chǔ),形成一個完整的成本控制流程,最終達(dá)到降本增效.

4 研究展望

利用Cite Space繪制知識圖譜,對施工項目成本控制的內(nèi)容進(jìn)行分析和可視化計量,整體分析施工項目成本控制在我國近三十年的發(fā)展歷程和成果分析,施工項目成本控制研究取得了一定的成果,但是與目前施工企業(yè)實踐仍存在一定的差距,同時也為今后施工企業(yè)成本控制的研究提供了方向:

4.1 構(gòu)建符合施工企業(yè)實踐的成本控制理論

從知網(wǎng)1993—2020年所發(fā)表的文章可見,早期研究是基于國家宏觀調(diào)控和企業(yè)自身發(fā)展需要,研究較被動.研究內(nèi)容側(cè)重于對施工項目成本控制系統(tǒng)、過程動態(tài)控制、全員成本控制等研究,前期的研究成果為后續(xù)方法研究和技術(shù)研究奠定了基礎(chǔ),但對特殊情況,實際落實情況,現(xiàn)場協(xié)調(diào)狀況、對物的不安全狀態(tài)方面的管理及與建筑法律結(jié)合應(yīng)用的研究較少.基于此,從施工企業(yè)的角度出發(fā),應(yīng)完善施工項目成本控制理論研究.雖然有余菁(2009)、程莉英(2008)、溫海明(2009)、周末(2011)、張翠英(2012)、鄭小明(2014)、鄭秀英(2017)等多位學(xué)者結(jié)合案例對發(fā)現(xiàn)問題提出相應(yīng)的解決方案,但是未能根據(jù)實踐提煉出施工項目成本控制理論.

隨著我國經(jīng)濟(jì)的高速度發(fā)展,建筑業(yè)在碳達(dá)峰和碳中和背景下,施工項目成本控制研究應(yīng)關(guān)注低碳環(huán)保、綠色建造理論,注重施工項目成本理論研究的科學(xué)性與實踐性,深入碳達(dá)峰和碳中和相關(guān)思想,構(gòu)建符合施工企業(yè)實踐的成本控制理論體系.

4.2 搭建學(xué)科交叉新方法的應(yīng)用

分析1993—2020年施工項目成本控制的文獻(xiàn),有目標(biāo)成本法、項目成本分析法、掙值法、價值工程方法、作業(yè)成本法、灰色系統(tǒng)集成理論方法等多種方法在施工項目成本控制應(yīng)用研究,此階段的研究歸納出了施工項目成本控制發(fā)展現(xiàn)狀,指導(dǎo)實踐提高了施工效率,同時也為新方法的研究提供了方向.

今后,施工項目成本控制還需尋找新的研究方法及模型,注重學(xué)科交叉融合,創(chuàng)新成本控制方法.另外,項目成本控制可推進(jìn)編程算法的運用.搭建數(shù)學(xué)模型方程,運用計算機(jī)數(shù)值仿真模擬,直觀地覺察項目可能面臨的問題,使企業(yè)在項目成本控制中防范于未然.總之,不局限于建造施工常用方法,應(yīng)推進(jìn)更多方法運用到施工企業(yè),降低成本,實現(xiàn)利潤最大化.

4.3 結(jié)合時代背景推進(jìn)新技術(shù)的應(yīng)用

近些年,學(xué)者對BIM技術(shù)在施工項目成本控制的使用研究較多,從3D-BIM模型到5D-BIM模型的應(yīng)用,實現(xiàn)了施工項目的精細(xì)化管理,從而減少不必要的成本支出.技術(shù)發(fā)展的日新月異,建筑企業(yè)必須轉(zhuǎn)型升級,推進(jìn)企業(yè)信息化、數(shù)字化、智能化.基于大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)的發(fā)展,勢必會引發(fā)施工成本的進(jìn)一步發(fā)展.

在互聯(lián)網(wǎng)快速發(fā)展的時代,大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)的發(fā)展,為施工項目成本控制研究創(chuàng)造了新的可能.首先,大數(shù)據(jù)技術(shù)為施工項目成本控制提供了智能化、科學(xué)化、數(shù)據(jù)化的發(fā)展模式.通過搭建大數(shù)據(jù)平臺及大數(shù)據(jù)體系,高效控制施工項目成本.其次,人工智能的發(fā)展,促進(jìn)了傳統(tǒng)建造方式的轉(zhuǎn)型,推動著綠色建筑的發(fā)展,為環(huán)保和節(jié)能提出了更高的要求,同時減少了現(xiàn)場施工帶來的費用.最后,物聯(lián)網(wǎng)的發(fā)展,使得施工建造更加智能化.但當(dāng)前有關(guān)物聯(lián)網(wǎng)與施工項目成本控制的研究還比較少,應(yīng)推進(jìn)物聯(lián)網(wǎng)技術(shù)與施工成本控制的融合研究.