天津市2022 年淡水養殖產業發展報告(上)

2023-08-25 02:16:44宋香榮張連英劉肖蓮李春艷

科學養魚 2023年7期

宋香榮,張連英,謝 剛,劉 義,劉肖蓮,李春艷

(天津市水產研究所,天津 300221)

一、2017-2021年天津市漁業經濟發展情況

1.漁業經濟總體情況

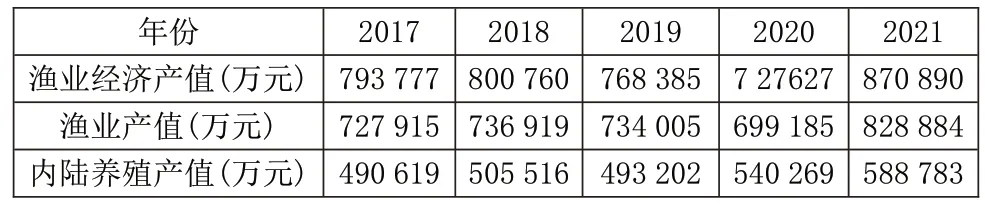

(1)總產值保持相對穩定,單位產值逐年提高。在水產養殖面積逐年遞減的情況下,近5年漁業經濟總產值一直穩定在80 億元左右,在農業經濟總產值中的占比始終在15%~20%,這個成績主要得益于近5 年來單位面積產值的不斷提高,2021年單位產值比2017年增加7 725元/畝(表1)。

表1 2017-2021年天津市淡水養殖單位產值情況

(2)漁業一、二、三產業產值分布情況。在3 個產業中,一產占絕大多數比例,在92%~96%(表2)。一產中以淡水養殖的貢獻最大,占漁業產值的70%。漁業經濟總產值中主要貢獻者為漁業產值,仍以內陸養殖產值占主導地位(表3)。

表2 2017-2021年天津市漁業一產和二、三產之和情況

表3 2017-2021年天津市漁業經濟、漁業和內陸養殖產值情況

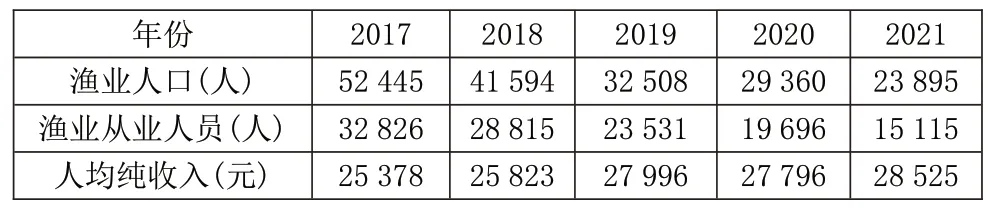

(3)漁業人口和漁業從業人員逐年減少,漁業人均純收入逐年遞增(2020 年除外)。2021 年漁業從業人員比2017 年下降54%,2021 年人均純收入比2017年提高12.4%(表4)。

表4 2017-2021年天津市漁業人口、漁業從業人員和人均純收入情況

2.淡水養殖產業總體情況

(1)養殖面積逐年遞減。近5 年來全市淡水養殖面積呈現逐年減少趨勢,2021 年比2017 年減少125 805畝,減少27.8%(表5),主要是近年來全市生態環保政策力度加大、很多水產養殖水面退漁還濕所導致。

表5 2017-2021年天津市水產養殖面積和淡水養殖面積情況

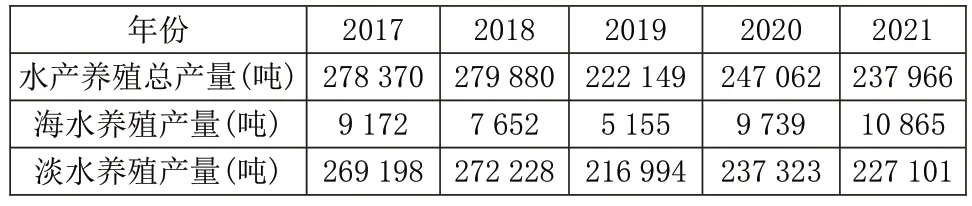

(2)養殖產量逐年減少,單產水平逐年提高。養殖面積的減少直接導致了淡水養殖產量的下降,2017年淡水養殖產量為269 198噸,2021年為227 101 噸,比2017 年減少42 097 噸,減少15.6%(表6)。由于養殖技術的進步,所以養殖單產水平逐年提高,2017 年淡水養殖單產水平為595.5 千克/畝,2021 年為696 千克/畝,比2017 年提高了16.9%(表7)。

表6 2017-2021年天津市水產養殖、海水養殖及淡水養殖產量情況

表7 2017-2021年天津市淡水養殖單產情況

(3)淡水品種結構調整持續發力,大宗淡水魚和南美白對蝦仍為主流品種。隨著漁業供給側結構性改革的不斷深入,淡水養殖大宗淡水魚結構性過剩問題不斷得到調整,2017 年大宗淡水魚產量為226 768 噸,占當年淡水養殖產量的84.2%,2021 年為180 008 噸,占當年淡水養殖產量的79.3%,從原來的占比84.2%降到不足80%。南美白對蝦養殖面積20 余萬畝,近5 年來養殖產量逐年提高,2017 年為30 169 噸,2021 年為35 013噸,比2017年增加4 844噸,增加了16.1%。

(4)苗種生產和投放情況。淡水魚苗生產能力有所提高,而魚種生產能力下降,滿足不了本市生產需求。2017 年全市淡水魚苗生產量為54 億尾,2021年為76.62億尾,比2017年增加22.62億尾,增加41.9%;淡水魚種生產能力呈現下降趨勢,2017 年淡水魚種生產量16 843 噸,2021 年為11 440噸,比2017年減少5 403噸,減少32.1%(表8);全市魚種投放量呈現逐年減少趨勢,2017 年為30 102 噸,2021 年為21 113 噸,比2017 年減少8 989 噸,減少29.9%,這主要是淡水養殖面積減少所致。從數據上看,天津市淡水魚種的生產能力僅為投放魚種的50%左右,遠遠不能滿足生產需求。

表8 天津市2017-2021年淡水魚種生產和魚種投放情況 噸

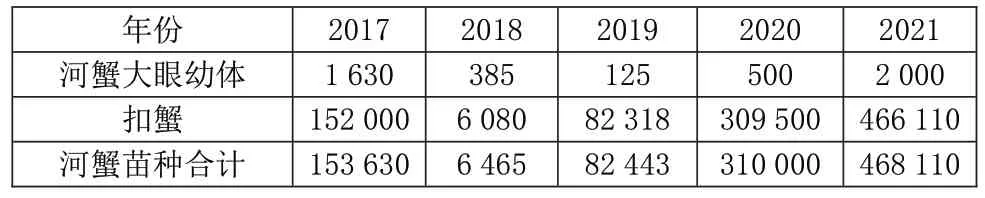

河蟹苗種生產能力大幅提高,南美白對蝦苗種生產保持穩定。河蟹是天津市淡水養殖的傳統特色品種,2017 年河蟹苗種生產量為153 630 千克,2021 年為468 110 千克,比2017 年增加314 480千克,增加204.7%;2017年扣蟹生產量為152 000 千克,2021 年為466 110 千克,比2017 年增加314 110千克,增加206.7%,主要是近年來天津市稻漁綜合種養產業的蓬勃發展,稻漁綜合種養模式中稻蟹綜合種養占95%以上,河蟹苗種需求推動了河蟹苗種生產能力的快速提高(表9)。2019-2021 年南美白對蝦苗種生產始終維持在30億尾左右的平穩狀態。

表9 2017-2021年天津市河蟹苗種生產情況 千克

二、2022年淡水養殖生產情況

1.淡水苗種生產和投放情況

淡水魚苗生產量為80 億尾,同比增加9 億尾;淡水魚種為656 噸,同比減少1 378 噸,減少了近70%;河蟹苗種生產量為4 000 千克,同比增加1 000 千克,增加了約33%;南美白對蝦苗種生產量為60 億尾,同比減少14 億尾,減少了近20%。魚種投放量為30 416 噸,同比增加4 916噸,增加了近20%。

2.養殖生產情況

(1)總體情況。2022 年淡水養殖情況不容樂觀,大宗淡水魚和南美白對蝦養殖戶盈利者占少數。受需求側拉力不足的影響,與去年同期相比,塘邊價格總體低,養殖成本明顯高,主要飼料成本上漲500~1 500 元/噸,養殖病害多發,盈利比較困難。

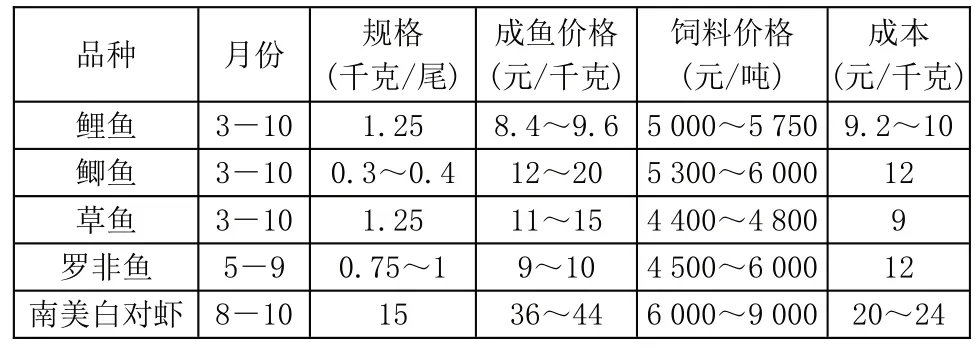

(2)主要養殖品種出塘價格、飼料價格和成本情況。大宗淡水魚出塘價格比較低,調研分析主要有以下幾方面原因。一方面受新冠疫情影響有很多壓塘魚轉到2022 年銷售;另外一方面鯉魚等大宗淡水魚市場需求量劇減。南美白對蝦在中秋前價格與去年持平,節后下滑幅度較大。經市場調研,2022 年的特種魚價格行情比大宗淡水魚稍好,泥鰍到8、9 月時出塘價格達到20~24 元/千克;斑點叉尾鮰出塘價格最高時可以達到26 元千克;大口黑鱸在7-8 月出塘價格可以達到46 元/千克(表10)。

表10 相關養殖品種的出塘價格、飼料成料價格情況

(3)養殖病害情況。2022年淡水養殖病害呈現的特點是發病早、病程長、頻率高、種類多。南美白對蝦弧菌病、白便病發病早,而且危害比較嚴重,養殖后期還出現偷死病,造成損失較大。淡水魚養殖中鯉、鯽病毒病比較嚴重,且持續時間長,造成經濟損失比較大。體系病害防控崗位技術人員在6、9 月均在鯉、鯽魚種和成魚發病池塘中檢測金魚造血器官壞死病毒病時呈陽性,寧河、靜海、武清地區發病池塘連片,損失比較嚴重。

三、天津市淡水養殖業存在問題與對策建議

1.產業發展過程中存在的問題

(1)漁業基礎設施裝備老化落后,嚴重制約產業發展。漁業基礎設施老化問題突出,傳統養殖池塘更新改造任務依然艱巨。多年來受承包期短的限制,漁民不愿投資改造池塘,池塘的較差養殖環境直接導致養殖收益不樂觀或造成嚴重的經濟損失,同時限制了漁業機械化發展,不能從根本上達到生態環保養殖。

(待 續)