審計師感知到氣候風險了嗎

2023-09-15 20:55:05崔云萬慧娟殷皓洲

財會月刊·上半月 2023年9期

崔云 萬慧娟 殷皓洲

【摘要】氣候變化誘發的風險對人類生產和生活的影響日益凸顯。本文基于2010 ~ 2021年我國 A 股上市公司數據, 研究氣候風險對審計師風險溢價的影響及作用機制。研究結果表明: 氣候風險顯著提高了審計師風險溢價; 機制分析表明, 審計師感知到了因氣候風險而增加的經營風險, 并且會加大審計投入, 最終導致更高的審計師風險溢價; 異質性分析發現, 行業專長審計師、 高水平公司治理、 CEO具有綠色經歷均可以顯著降低氣候風險對審計師風險溢價的影響; 經濟后果檢驗表明, 審計師會提升審計質量以應對氣候風險的影響。

【關鍵詞】氣候風險;風險溢價;經營風險;審計投入

【中圖分類號】 F239? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)17-0080-8

一、 引言

近年來, 全球氣溫升高, 北極、 南極冰川消融, 極端天氣事件和自然災害頻繁發生。人類面臨著氣候風險帶來的嚴峻挑戰, 這也是最為重大的非傳統安全問題之一。為了應對氣候風險, 2022年6月, 我國發布《國家適應氣候變化戰略2035》, 為適應氣候變化工作做出科學部署; 2022年11月, 在聯合國氣候變化大會COP27上, 聯合國秘書長公布《全民早期預警行動計劃(2023-2027)》; 習近平總書記在第七十五屆聯合國大會上明確提出, 中國二氧化碳排放量力爭于2030年前達到峰值, 努力爭取2060年前實現碳中和。根據中國統計年鑒數據, 2021年, 由于洪澇、 地質災害和臺風、 風雹災害、 低溫冷凍和雪災, 導致直接經濟損失3340.2億元, 受災人口高達10731.0萬人次, 死亡人口(含失蹤)867萬人次。氣候是導致非洲人均收入低于世界其他地區的重要原因之一(Nordhaus,2006), 而自然災害可以導致經濟增長率降低超過0.46個百分點(Felbermayr和Gr?schl,2014)。已有大量文獻發現, 異常高溫導致欠發達國家的經濟活動減少。為了應對氣候風險對國家經濟造成的影響, 我國保險行業開發了一系列創新產品, 如巨災保險、 環境污染責任險、 碳保險、 森林保險、 生態保險等, 部分國家也開始強制要求披露氣候風險。

氣候變化對企業的正常生產運營以及行為決策等方面也會造成巨大的影響。企業因其地點和活動、 業務庫存、 供應鏈等不同, 面臨的氣候風險程度也不同(歐洲復興開發銀行,2018), 這些特定的氣候風險必然會對公司運營產生獨特的影響。此外, 隨著氣候風險的加劇, 政府出臺了一系列應對政策, 會對企業的資產價值以及行為決策產生直接或間接的影響。在全球氣候變暖與“雙碳”目標的背景下, 越來越多的投資者和債權人開始關注企業面臨的氣候風險, 聯合國開發計劃署和牛津大學開展的“人民氣候投票”調查結果顯示, 全球64%的人關注氣候變化。

因此, 審計師作為資本市場的“守門人”, 是否考慮這些與氣候變化相關的風險就成為一個重要的現實問題。投資者對于氣候風險未在會計和審計領域得到足夠的重視表示擔憂, 認為忽視這類風險可能造成比金融危機更嚴重的后果(Hartlieb和Eierle,2023)。此外, 氣候變化已經被認為是德勤客戶的一個重大風險, 機構投資者也認為氣候風險對公司的影響越來越明顯(Krueger,2020), 而監管機構也一直在談論如何在財務報表審計中計入氣候變化風險(FRC,2020)。現有文獻大多數側重于研究氣候風險對上市公司生產經營、 股票價格、 經濟發展的影響 , 如: Gerhard等(2021)研究了氣候對企業資本成本和融資渠道的影響, 并發現極端天氣事件的物理風險反映在股票和期權市場價格中; 潘敏等(2022)研究了氣候對我國地方性銀行風險承擔水平的影響; 陳國進等(2021)通過理論研究了氣候風險對股票價格的影響。但是, 鮮有文獻基于第三方視角分析氣候風險對審計師風險溢價的影響。

本文的創新主要體現在以下三個方面: 第一, 在“雙碳”目標的背景下, 考察審計師是否會感知到企業面臨的氣候風險, 并驗證氣候風險的影響機理, 豐富和拓展了氣候風險與審計行為的相關研究; 第二, 基于審計師行業背景、 管理層背景以及審計客體治理水平的差異, 分析并實證檢驗不同情況下氣候風險對審計師風險溢價的異質性影響, 為企業決策提供了經驗證據; 第三, 基于審計“風險識別——風險應對”的視角, 考察氣候風險沖擊下審計師的行為結果, 為審計監管過程中保障審計質量提供了理論和經驗證據。

二、 文獻回顧和理論分析

(一)文獻回顧

1. 氣候風險。氣候風險是指極端天氣、 自然災害、 全球變暖等氣候因素及社會在向可持續發展轉型的過程中給經濟活動帶來的不確定性。一般情況下, 氣候風險可以分成物理風險和轉型風險兩大類。物理風險來自極端天氣事件造成的大規模自然災害事件以及氣候模式的長期變化(TCFD,2017); 轉型風險是指氣候政策、 技術、 市場狀況等發生變化導致資產價格變動的風險(王信,2021)。

現有文獻主要從物理風險和轉型風險兩個方面總結了氣候變化對企業內部的影響, 其中: 物理風險包括企業基礎設施受損(如財產、 廠房和設備)、 公司業績受損、 供應鏈中斷、 資源資產擱淺、 融資風險等; 轉型風險包括國家政策、 低碳技術、 市場需求、 企業聲譽、 新技術和替代技術的研發支出等(McGahan等,2022;He等,2018)。氣候變化的不確定性影響了公司的戰略決策。例如, 自然災害增加了銀行部門的脆弱性(Klomp,2014), 使得銀行傾向于在更容易遭受自然災害的地區減少信貸供應, 進而導致企業杠桿率降低, 資本結構受到影響(Addoum等,2020;Ginglinger和Moreau,2019)。Ding等(2022)研究發現, 碳排放水平較高的公司會披露更多的氣候相關信息。Dessaint和Matray(2017)的研究表明, 管理者會通過增加企業現金持有等方式來應對颶風帶來的影響。

2. 審計師風險溢價。Simunic(1980)首次提出審計定價理論模型, 其指出審計費用由審計成本、 審計師潛在訴訟風險、 合理利潤三個部分組成。在企業規模、 業務復雜程度一定時, 企業風險在很大程度上決定了審計收費的高低(方紅星等,2016)。因此, 氣候風險越高, 企業面臨的不確定性就越多, 為掩飾不良業績進行盈余管理的可能性越大, 即審計師在經審計的財務報表中因誤報造成的財務損失或聲譽損失越大(He等,2018;Jonathan,2011), 審計師應該增加審計程序或收取額外費用(Niemi等,2018), 從而提高審計收費。氣候風險會使企業風險增加, 包括信息風險、 代理風險以及法律風險, 這些風險都有可能轉化為審計風險(郭照蕊等,2023)。當審計風險增大時, 審計師會收取對應的風險溢價, 審計收費也會隨之升高(邢立全和陳漢文,2013)。因此, 如果由于氣候風險導致客戶財務狀況惡化, 投資者可能會向會計師事務所提起訴訟以挽回損失, 無論具體案件的結果如何, 都可能給審計師帶來法律成本和聲譽損害(Hartlieb和Eierle,2023)。

(二)理論分析

根據審計準則的要求, 審計師應該關注被審計單位的外部風險, 這也是謹慎性原則的體現。已有研究發現, 氣候風險的上升會給企業帶來較大影響, 如降低制造業的績效(Addoum等,2020), 進而導致企業的融資約束增加及研發投入減少, 最終降低制造業的全要素生產率(劉波等,2023), 而銀行也傾向于在更容易遭受自然災害的地區減少信貸供應(Ginglinger和Moreau,2019)。氣候風險會影響被審計單位經營的不確定性, 即氣候風險增加了企業的經營風險, 管理層更有動機粉飾財務報表, 致使財務報表中發生重大錯報的可能性增加及審計過程中的檢查風險增加, 由此導致的審計風險會促使審計師調整審計費用中的風險溢價。

基于聲譽機制理論, 審計師聲譽是通過與大量客戶的長期反復交易才得以建立的, 審計師聲譽逐漸成為事先判斷審計質量的重要依據(王春飛等,2022), 例如投資者更信任來自“四大”的審計師出具的審計意見, 所以審計師聲譽一旦受損, 將在審計市場中直接影響到投資者、 債權人等利益相關者對被審計單位財務報表的信任程度, 以及審計師所在的會計師事務所的審計收費等問題。因此, 當企業的氣候風險較高時, 具有聲譽威望的審計師會更加謹慎, 從而執行更多的審計程序和收集更多的審計證據來評估企業的風險, 增加了審計投入。并且, 如果由于審計師未能感知到氣候風險, 客戶受重大氣候事件的影響而導致審計失敗, 那么審計師將面臨聲譽受損及訴訟賠償(Hartlieb和Eierle,2023)。為了彌補因氣候風險導致審計師聲譽受損的風險, 審計師必然采取相應的策略, 增加審計師風險溢價就成為其策略之一。

基于保險理論, 審計是財務報表風險的轉移機制之一。氣候風險提高了企業經營風險、 信用風險、 供應商風險、 生產風險等, 從而增加了管理層粉飾財務的可能性, 進而增加了審計風險中的重大錯報風險與檢查風險。在風險導向審計模式下, 氣候風險導致審計師所預期的審計失敗時的賠償額越高,? 審計師為了降低審計風險所要求的風險溢價就會越高。

基于“深口袋理論”, 當氣候風險導致了企業的重大財務風險時, 上市公司的處罰會部分轉移給審計師, 即使審計師沒有相應的法律責任。根據 Simunic(1980)提出的審計定價模型, 若審計師感知到企業面臨的氣候風險, 必然會提高風險溢價來彌補審計處罰或訴訟帶來的審計成本。基于此, 本文提出以下假設:

H1: 企業面臨的氣候風險越高, 審計師要求的風險溢價越高。

三、 研究設計

(一)樣本選擇與數據來源

本文選取 2010 ~ 2021年我國 A 股上市公司作為初始研究樣本, 并按照以下標準篩選樣本: 剔除特殊處理公司(ST和?ST); 剔除房地產行業、 金融行業公司; 剔除數據缺失樣本。此外, 對模型中所有連續觀測變量均進行上下1%分位數的縮尾(winsorize)處理。本文氣候風險文本數據來自文構(Wingo)財經文本數據平臺, 宏觀數據來自中國統計年鑒, 其他財務數據均來自CSMAR數據庫。最終, 得到公司—年度觀測值共25794個。本文的數據處理軟件為Stata 17.0。

(二)主要變量定義

1. 審計師風險溢價(AbFee)。本文參照陳麗紅等(2022)的做法構建審計定價模型, 如公式(1)所示:

LnFee=α0+α1Cata+α2Opinion+α3Lnv+α4Rec+α5Roa+α6Loss+α7Sqsub+α8Lev+α9Lnsale+ε? ?(1)

其中: Lnfee是審計費用的自然對數; Cata表示流動比率, 用流動資產除以流動負債表示; Opinion表示審計意見類型, 標準意見取值為0, 非標意見為1; Lnv表示存貨占總資產的比率; Rec表示應收賬款占總資產的比率; Roa表示企業的總資產收益率; Loss表示虧損虛擬變量, 虧損時取1, 反之取0; Sqsub為審計業務復雜性, 用分部個數的平方根表示; Lev表示企業的資產負債率; Lnsale表示企業銷售收入的自然對數。審計費用一部分由審計成本決定, 另一部分則由風險溢價決定, 即模型(1)中的殘差ε。當ε的值為正時, 表示審計收費高于正常值; 當ε的值為負時, 則代表審計收費低于正常值。模型(1)的回歸殘差部分代表審計師風險溢價, 用AbFee表示。

2. 氣候風險(Risk)。由于氣候風險對企業的影響是多方面的, 其不僅會對企業的生產造成影響, 而且對供應鏈、 客戶、 銀行等外部利益相關者的影響存在不確定性, 因此利用企業自身披露的氣候風險情況來反映企業層面受到的氣候風險影響。本文參照胡楠等(2021)、 Engle等(2020)、 郭文偉等(2023)的做法, 利用上市公司年報文本中氣候風險關鍵詞的總詞頻數來刻畫企業層面的氣候風險。具體地: 從巨潮資訊網中爬取我國所有A股上市公司2010 ~ 2021年年報, 通過相似詞深度學習擴充的方式來構建氣候風險詞庫, 根據“氣候”和“氣候變化”種子詞進行相似詞深度學習, 得到61個詞頻, 人工去除重復值與無關詞, 最后構建了包含47個詞頻的氣候風險詞庫; 再利用Python軟件進行大量的文本挖掘, 提取企業年報中氣候風險詞庫里出現詞的頻數, 得到企業氣候風險的總詞頻數, 并用氣候風險的總詞頻數加1取自然對數來刻畫企業層面的氣候風險。

本文構建的氣候風險詞庫為: 天氣、 天氣狀況、 干旱、 氣溫、 氣候異常、 天氣炎熱、 雨季、 季節、 冬季、 反常、 自然環境、 區域氣候、 海洋氣候、 天旱、 寒冷、 旱澇、 少雨、 嚴寒、 霜凍、 自然災害、 降雨、 自然地理、 風沙、 高寒、 天氣情況、 光照、 干旱氣候、 降雨量、 氣候問題、 全球氣候變暖、 變暖、 全球變暖、 霧霾、 氣候、 水危機、 環境問題、 溫室效應、 溫室氣體、 有害生物、 風暴潮、 災害性天氣、 大氣環境、 沙塵暴、 環境壓力、 缺水、 空氣污染、 環境污染問題。

3. 控制變量(Controls)。本文參照王嘉鑫等(2022)的研究, 選取了一系列控制變量, 同時設置了年份、 行業虛擬變量。變量定義如表1所示。

(三)基準模型設定

根據上文理論分析與研究假設, 建立模型(2)對主假設進行基本計量分析, 考慮到審計定價在審計前就已確定, 審計定價參考的是上一年度公司的指標, 因此本文將解釋變量和全部控制變量均滯后一期。

AbFee=γ0+γ1Risk+γControls+ΣYear+ΣIndustry+ε? ? (2)

四、 實證結果與分析

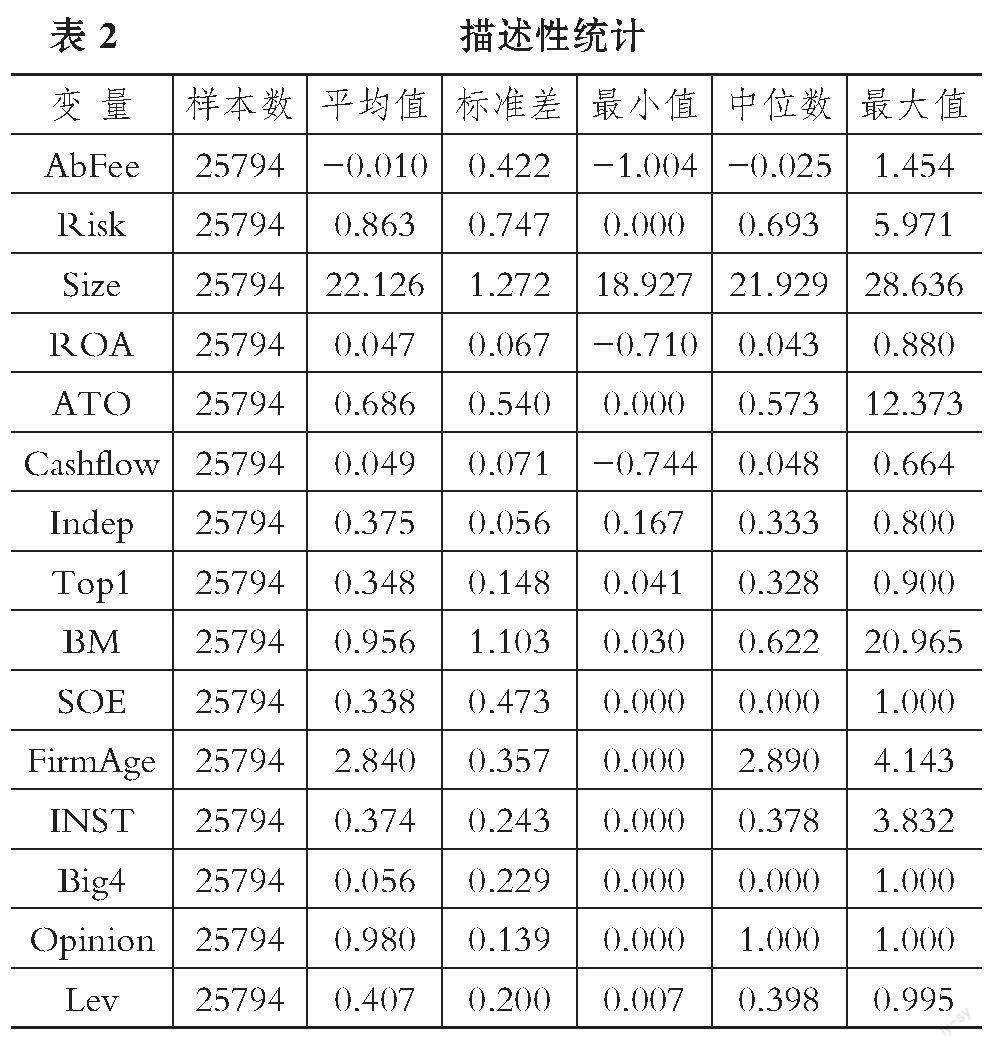

(一)描述性統計

表2列示了主要變量的描述性統計結果。從表2可以看出: Abfee的最大值是1.454, 最小值是-1.004, 標準差是0.422, 說明樣本上市公司的異常審計費用存在著一定的差異; Risk的最小值是0, 最大值是5.971, 標準差是0.747, 表明樣本上市公司面臨的氣候風險有較大的差異; 控制變量的結果與現有文獻中上市公司的特征描述保持一致, 不再贅述。

(二)相關性分析

變量相關性分析結果(限于篇幅,表略)顯示, Risk與AbFee的相關系數在1%的水平上顯著為正, 即氣候風險顯著提高了審計師風險溢價, 初步驗證了H1。其他變量的相關系數與現有研究基本一致。Risk與其他控制變量之間的相關系數均遠遠小于0.4, 說明模型的變量之間不存在多重共線問題。

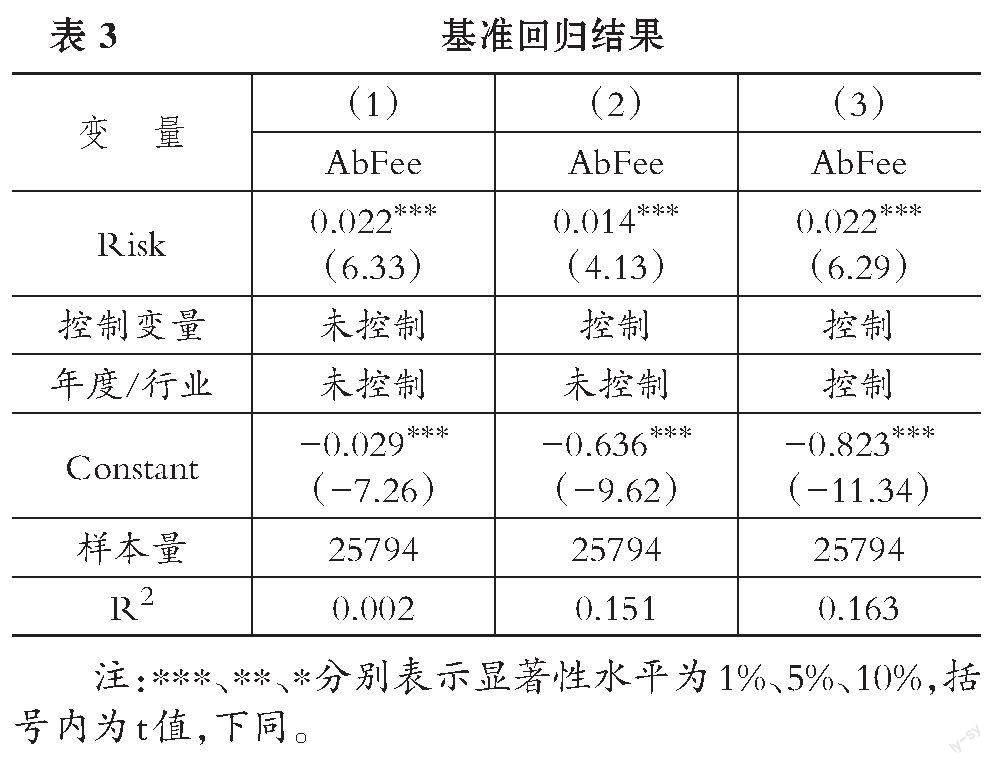

(三)主回歸分析

本文實證檢驗了企業的氣候風險對審計師風險溢價的影響, 模型(2)的回歸結果如表3所示。其中: 列(1)是沒有加入任何控制變量的回歸結果, Risk的系數為0.022, 且在1%的水平上顯著; 列(2)加入了全部的控制變量, Risk的系數為0.014, 且在1%的水平上顯著; 列(3)加入了全部的控制變量, 并加入年份、 行業固定效應, Risk的系數為0.022, 且在1%的水平上顯著。以上結果表明, 企業的氣候風險與審計師風險溢價之間存在顯著的正相關關系, 即企業的氣候風險越高, 審計師收取的風險溢價越高, 支持H1。

(四)穩健性檢驗

1. 更換被解釋變量。一是采用審計費用的自然對數(LnFee)來度量審計師風險溢價; 二是采用李明輝和沈真真(2016)的做法, 構建模型(3)計算出異常審計費用(AbFee1), 以此度量審計師風險溢價。利用模型(2)再次進行回歸, 結果如表4列(1)和列(2)所示。可見, 原結論依然成立。

LnFee1=ψ0+ψ1Size+ψ2Subs+ψ3Cata+ψ4Lev+ψ5Liq+ψ6Inverec+ψ7Roa+ψ8Loss+ψ9Big4+ψ10Opin+ψ11Switch+ε? ?(3)

其中: Size表示資產規模; Subs表示納入合并范圍的子公司的算術平方根; Cata表示流動資產占總資產的比重; Lev表示財務杠桿; Liq表示流動比率; Inverec表示存貨與應收賬款占資產總額的比例; Roa表示總資產報酬率; Loss表示本年度是否虧損,虧損取1, 否則取0; Big4表示是否由“四大”審計, 若是取1, 否則取0; Opin表示本年審計意見, 被出具非標意見取1, 否則取0; Switch表示本年度是否更換主審事務所, 變更時取1, 否則取0。

2. 更換解釋變量。參照丁宇剛和孫祁祥(2022)的做法, 采用標準化平均氣溫來衡量氣候風險, 根據國家氣象科學數據共享服務平臺得到各個市的年平均氣溫。由于地理位置不同, 為了使數據之間具有可比性, 本文對氣溫進行無綱量化處理。將某地區的年平均氣溫和該地區歷史參照期(1961 ~ 2010年)的平均氣溫之差除以參照期氣溫的標準差, 再對最終數據取絕對值, 以衡量年平均氣溫與歷史氣溫之間的波動程度(Risk1)。指標替換后, 利用模型(2)再次進行回歸, 結果如表4列(3)所示。可見, 原結論依然成立。

3. 排除地區影響。考慮到不同省份之間的經濟發展水平存在差異, 且不同省份之間企業面臨的氣候風險也有所差異, 本文進一步控制省份固定效應, 再利用模型(2)進行回歸, 結果如表4列(4)所示。可見, 原結論依然成立。

4. 傾向得分匹配法。審計師風險溢價的增加可能并非源于氣候風險, 而是其他外部環境差異所致。為了消除樣本自選擇的內生性問題, 采用傾向得分匹配法選取現有控制變量為匹配協變量進行1∶1配對, 并對匹配后的樣本重新進行OLS回歸, 檢驗結果如表4列(5)所示。 可見, 原結論依然成立。

五、 進一步分析

(一)機制檢驗

本文在發現氣候風險對審計師風險溢價存在顯著正向影響的基礎上, 進一步分析其中可能存在的機制路徑, 具體從經營風險、 審計投入兩個角度展開。

1. 經營風險。從審計的需求方來看, 企業的氣候風險越高, 企業經營活動面臨的不確定性越高。氣候變化可能會導致企業的供應鏈中斷、 基礎設施受損等, 進而使企業面臨更高的經營風險(McGahan等,2022;He等,2018)。若企業經營風險升高, 則其獲取利潤的不確定性以及破產的概率都會隨之增加, 且投資者與債權人等利益相關者也會縮緊信貸政策條款或提高借款成本。氣候變化相關風險使企業經營活動的不穩定性上升, 對公司的財務績效產生顯著的負面影響, 這不僅會使企業的收益降低以及現金流中斷, 還會導致較高的資本成本, 管理者迫于壓力對財務報表進行粉飾的可能性增大。因此, 具有較大氣候風險敞口的企業更有可能陷入財務困境, 從而誘使管理者操縱財務報表(Ding 等,2021), 導致審計風險中的重大錯報風險增加。綜上, 企業的氣候風險越高, 面臨的經營風險也越高, 審計師因氣候變化而收取的風險溢價就越高。本文在參考李建軍和韓珣(2019)的方法的基礎上, 使用Z指數自然對數的負值(Risk2)作為代理變量來衡量企業的經營風險, 即Risk2=-ln(Z_score), Risk2值越大, 企業的經營風險越大。

2. 審計投入。從審計需求方來看, 氣候風險使審計師的工作難度加大, 其需要投入更多的時間, 執行更多的審計程序, 因此會增加審計投入。并且, 隨著媒體對氣候風險關注度的提升, 董事會等主體會提高對氣候風險的重視程度, 主動要求加強關于企業氣候風險的審計, 使得審計師擴大審計范圍, 增加審計投入, 進而增加審計師風險溢價(劉笑霞等,2017)。同時, 審計師會向同事特別是具有行業專長的審計師詢問相關經驗來調整審計工作, 增加審計投入。此外, 隨著新審計報告準則的發布, 風險導向審計執業要求被準則化, 審計師在執行審計程序的過程中會更加謹慎和勤勉(涂建明等,2023)。隨著氣候風險受重視的程度增加, 審計師也會保持一定的謹慎, 收集更多審計證據, 增加審計投入, 進而增加審計師風險溢價。本文參照蔡春等(2019)、 李英和梁日新(2023)的做法, 采用資產負債表日至審計報告日之間的天數并取自然對數作為審計投入(LnDelay)的替代指標, 該值越大, 表明審計投入越大。

為檢驗經營風險與審計投入的中介作用, 本文參照溫忠麟和葉寶娟(2014)的方法進行機制檢驗, 在模型(2)的基礎上構建中介效應模型(4)和模型(5)。

Risk2(LnDelay)=μ0+μ1Risk+μCortrols+ΣYear+ΣIndustry+ε? ?(4)

AbFee=β0+β1Risk+β2Risk2(LnDleay)+βControls+ΣYear+ΣIndustry+ε? ?(5)

經三步法和Bootstrap法檢驗, 結果如表5所示。列(1)列示了氣候風險與經營風險的回歸結果, Risk的系數在1%的水平上顯著為正, 說明氣候風險會導致企業經營風險增加; 列(2)將經營風險加入主回歸中, Risk的系數在1%的水平上顯著為正, Risk2的系數在10%的水平上顯著為正。該結果說明, 經營風險在氣候風險對審計師風險溢價的影響中起到部分中介效應。列(3)和列(4)列示了審計投入的中介效應檢驗結果, 且通過了Bookstrap檢驗, 說明審計投入在氣候風險對審計師風險溢價的影響中起到部分中介效應。

(二)異質性分析

1. 審計師行業專長差異分析。具有不同行業專長的審計師對于氣候風險所收取的風險溢價有所差異。從經營風險的角度來看, 行業專長審計師頻繁多次對特定行業進行審計, 一方面熟知這些行業的法律法規、 預期風險等, 另一方面會關注與氣候風險相關的重要會計審計事項, 如固定資產折舊、 長期資產減值、 預計負債計提、 公允價值計量、 預期信用損失等。此外, 當企業面臨著重大的氣候風險時, 由于行業專長審計師有過審計經驗, 更加了解該類企業的行業慣例, 更容易識別出企業的經營風險, 能夠更有效地辨別和評估企業的重大錯報風險(唐嘉尉和劉玉玉,2017)。從審計投入的角度來看, 行業專長審計師盡管有著高效的審計方法和技術, 且能依據評估的結果執行更充分恰當的審計程序, 收集的審計證據也更加精準, 但氣候風險導致企業經營的不確定性增加, 行業專長審計師會對風險保持更謹慎的態度, 執行更多的審計程序, 收集更多的審計證據。并且, 如果未能識別到企業的氣候風險而導致審計師審計失敗, 不僅將影響其因行業專長而積累的行業聲譽, 還可能因民事訴訟而承擔相關責任與賠償。對比非行業專長審計師, 行業專長審計師要承擔更高的因氣候風險導致的審計失敗所帶來的損失。因此, 行業專長審計師要收取更高的審計風險溢價。本文通過構建模型(6)來檢驗不同的行業專長審計師對于氣候風險所收取的風險溢價是否有所差異。

AbFee=λ0+λ1Risk+λ2IPSASQRT+λ3Risk×IPSASQRT+λControls+ΣYear+ΣIndustry+ε? ?(6)

其中, IPSASQRT表示審計師行業專長, 參考王守海等(2017)的做法, 使用行業組合份額法進行衡量, 計算公式為:

為了減輕多重共線性問題對結論的影響, 對每個樣本進行去中心化處理。模型(6)的回歸結果如表6列(1)所示, Risk×IPSASQRT的系數為0.063, 在1%的水平上顯著。該結果說明, 當審計師具有行業專長時, 會因氣候風險而要求更高的審計風險溢價。

2. 公司治理水平差異分析。審計師實施的重大錯報風險評估程序之一是了解被審計單位的公司治理水平。廖義剛和鄧賢琨(2017)實證發現, 內部控制作為公司治理的一種機制, 會顯著影響被審計單位重大錯報風險的評估水平, 進而影響審計定價, 即企業公司治理水平越高, 審計師的審計定價越低。當企業面臨較高的氣候風險時, 公司治理水平較高的企業能夠及時調整自身的經營決策, 并且積極承擔節能減排的責任, 擴大企業的環保投資, 進行綠色技術創新等, 向大眾傳遞綠色轉型的積極信號, 降低審計師的氣候風險感知水平, 從而使審計費用中的風險溢價被高水平的公司治理環境所抵消。本文通過構建模型(8)來檢驗不同公司治理水平下審計師對于氣候風險所收取的風險溢價是否有所差異。

AbFee=δ0+δ1Risk+δ2GOV+δ3Risk×GOV+δControls+ΣYear+ΣIndustry+ε? ?(8)

其中, GOV表示公司治理水平, 參考周茜等(2020)的方法, 利用主成分分析法從監督、 激勵、 決策等多個方面構造綜合性指標進行衡量。

為了防止多重共線問題, 對每個樣本進行中心化處理。模型(8)的回歸結果如表6列(2)所示, Risk×GOV的系數為-0.011, 且在1%的水平上顯著。這說明當公司治理水平較高時, 審計師對客戶的氣候風險感知水平會下降, 即高水平的公司治理會抑制氣候風險導致的審計師風險溢價增加。

3.? CEO綠色經歷差異分析。“烙印理論”認為, CEO過去的教育和經歷會對CEO產生持續的影響, 即使其后續生活環境發生巨大變化, 該烙印仍會影響CEO的認知能力, 進而影響企業的決策(戴維奇等,2016)。同樣, CEO綠色經歷會使其關注可持續發展問題, 感知到氣候風險可能給企業帶來的經營風險, 并相信綠色行動會給企業帶來好處, 從而積極進行綠色創新(盧建詞和姜廣省,2022; 楊起城和羅良文,2023)。 這一行為不僅能減少企業的污染排放, 從源頭上降低氣候風險, 還會向審計師傳遞企業對氣候風險的重視并積極治理的信號。因此, 當企業CEO具有綠色經歷時, 會降低審計師對于企業氣候風險的感知, 進而降低審計師風險溢價。本文通過構建模型(9)來檢驗CEO綠色經歷不同的情景下審計師對于氣候風險所收取的風險溢價是否有所差異。

AbFee=η0+η1Risk+η2Green+η3Risk×Green+ηControls+ΣYear+ΣIndustry+ε? ?(9)

其中, Green表示CEO綠色經歷虛擬變量, 參考盧建詞和姜廣省(2022)的研究, 若CEO接受過“綠色”相關教育或從事過“綠色”相關工作, 代表CEO有綠色經歷, 取值為1, 反之為0。

模型(9)的回歸結果如表6列(3)所示, Risk×Green的系數為-0.087, 且在5%的水平上顯著。 該結果說明, 當CEO具有綠色經歷時, 會顯著降低審計師因氣候風險而收取的審計風險溢價。

(三)經濟后果檢驗

審計師因氣候風險而收取的審計風險溢價是否會影響審計質量?從內部環境來看, 當企業的氣候風險較高時, 審計師會增加審計投入, 執行更嚴格的審計程序, 使得審計質量提高。從外部環境來看, 隨著大眾、 媒體、 投資者等對氣候風險重視程度的增加, 外部環境壓力加大, 這會約束審計師的不當行為, 最終提高審計質量。本文通過構建模型(10)來檢驗其經濟后果。

Restate=π0+π1AbFee+π2Risk+π3AbFee×Risk+πControls+ΣYear+ΣIndustry+ε? ?(10)

其中, Restate表示審計質量, 參照陳麗紅等(2022)的做法, 采用公司發布財務報告重述的個數作為替代指標, 公司發布財務重述報告的個數越多, 審計質量越低。

表7列示了模型(10)的回歸結果。可見, AbFee×Risk的系數在5%的水平上顯著為負, 說明氣候風險導致審計師風險溢價增加, 進而提高了審計質量。

六、 結論

本文基于全球氣候變暖的背景, 深入分析并實證檢驗了氣候風險對審計師風險溢價的影響及作用機制。研究結果表明: 氣候風險顯著提高了審計師風險溢價; 機制分析表明, 審計師感知到了因氣候風險而增加的經營風險以及增加了審計投入, 最終導致更高的審計師風險溢價; 異質性分析發現, 行業專長審計師、 高水平公司治理、 CEO具有綠色經歷均可以顯著降低氣候風險對審計師風險溢價的影響; 經濟后果檢驗表明, 審計師會提升審計質量以應對氣候風險的影響。

根據研究結論, 本文提出如下建議: 第一, 企業應聘請具有行業專長的審計師、 提高公司治理水平和風險承擔水平來應對氣候風險給自身造成的影響, 同時減少污染排放, 并積極承擔企業社會責任來促進國家經濟的高質量發展。第二, 會計師事務所應對審計師展開培訓, 幫助其更好地識別氣候風險, 執行更恰當、 更充分的審計程序, 提高審計質量, 促進審計的高質量發展以及使資本市場更有效地運作。

【 主 要 參 考 文 獻 】

蔡春,黃昊,趙玲.高鐵開通降低審計延遲的效果及機制研究[ J].會計研究,2019(6):72 ~ 78.

陳國進,郭珺瑩,趙向琴.氣候金融研究進展[ J].經濟學動態,2021(8):131 ~ 145.

陳麗紅,易冰心,張龍平.異常審計費用與關鍵審計事項披露[ J].審計研究,2022(2):60 ~ 70.

戴維奇,劉洋,廖明情.烙印效應:民營企業誰在“不務正業”?[ J].管理世界,2016(5):99 ~ 115+187 ~ 188.

丁宇剛,孫祁祥.氣候風險對中國農業經濟發展的影響——異質性及機制分析[ J].金融研究,2022(9):111 ~ 131.

方紅星,陳嬌嬌,于巧葉.內部控制審計收費的影響因素研究[ J].審計與經濟研究,2016(4):21 ~ 29.

郭文偉,黃子聰,何潔.儒家文化與企業氣候變化風險披露——基于文本分析和機器學習[J/OL].經濟學報:1-35[2023-03-30].https://doi.org/10.16513/j.cnki.cje.20230329.001.

郭照蕊,袁嘉浩,傅毅.上市公司“答非所問”程度與審計費用——基于年報問詢函與回函的綜合研究[ J].會計研究,2023(1):99 ~ 111.

胡楠,薛付婧,王昊楠.管理者短視主義影響企業長期投資嗎?——基于文本分析和機器學習[ J].管理世界,2021(5):139 ~ 156+11+19 ~ 21.

李建軍,韓珣.非金融企業影子銀行化與經營風險[ J].經濟研究,2019(8):21 ~ 35.

李明輝,沈真真.異常收費與審計質量:來自中國資本市場的經驗證據[ J].管理工程學報,2016(2):166 ~ 174.

李英,梁日新.董事高管責任保險與審計效率——基于審計延遲的視角[ J].審計研究,2023(1):149 ~ 160.

廖義剛,鄧賢琨.業績預告偏離度、內部控制質量與審計收費[ J].審計研究,2017(4):56 ~ 64.

劉波,李蕓琪,蔣銀娟.氣候變化沖擊下的制造業企業全要素生產率——機制分析與實證檢驗[ J].湖南大學學報(社會科學版),2023(1):78 ~ 87.

劉笑霞,李明輝,孫蕾.媒體負面報道、審計定價與審計延遲[ J].會計研究,2017(4):88 ~ 94+96.

盧建詞,姜廣省.CEO綠色經歷能否促進企業綠色創新?[ J].經濟管理,2022(2):106 ~ 121.

潘敏,劉紅艷,程子帥.極端氣候對商業銀行風險承擔的影響——來自中國地方性商業銀行的經驗證據[ J].金融研究,2022(10):39 ~ 57.

唐嘉尉,劉玉玉.公允價值計量特征、審計師行業專長與審計費用[ J].中南財經政法大學學報,2017(6):21 ~ 31+93.

涂建明,劉慧中,李宛等.審計報告改革的中國經驗:基于審計延遲的視角[ J].中央財經大學學報,2023(3):80 ~ 94.

王春飛,葛秋辰,郭云南.行政監管措施與審計師聲譽毀損[ J].會計研究,2022(10):144 ~ 156.

王嘉鑫,孫夢娜,于鑫雨.碳風險與審計定價的“波特假說之謎”——基于《巴黎協定》的經驗證據[ J].審計研究,2022(5):75 ~ 84.

王守海,劉志強,張葉等.公允價值、行業專長與審計費用[ J].審計研究,2017(2):48 ~ 56.

王信.綠色金融發展和氣候風險管理[ J].金融經濟,2021(7):3 ~ 9.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

邢立全,陳漢文.產品市場競爭、競爭地位與審計收費——基于代理成本與經營風險的雙重考量[ J].審計研究,2013(3):50 ~ 58.

楊起城,羅良文.氣候變化對綠色技術創新的影響——來自81個發展中國家的證據[ J].中國軟科學,2023(1):156 ~ 170.

周茜,許曉芳,陸正飛.去杠桿,究竟誰更積極與穩妥?[ J].管理世界,2020(8):127 ~ 148.

Addoum M. J., Ng T. D., Ariel O. B.. Temperature Shocks and Establishment Sales[ J]. Review of Financial Studies,2020(3):1331 ~ 1366.

Dessaint O., Matray A.. Do Managers Overreact to Salient Risks? Evidence from Hurricane Strikes[ J]. Journal of Financial Economics,2017(1):97 ~ 121.

Ding D., Liu B., Chang M.. Carbon Emissions and TCFD Aligned Climate-related Information Disclosures[ J]. Journal of Business Ethics,2022(4):967 ~ 1001.

Ding R., Liu M. Z., Wang T. T., et al.. The Impact of Climate Risk on Earnings Management: International Evidence[ J]. Journal of Accounting and Public Policy,2021(2):1 ~ 42.

Engle F. R., Giglio S., Kelly B., et al.. Hedging Climate Change News[ J].The Review of Financial Studies,2020(3):1184 ~ 1216.

Felbermayr G., Gr?schl J.. Naturally Negative: The Growth Effects of Natural Disasters[ J]. Journal of Development Economics,2014(111):92 ~ 106.

Gerhard K., Volz U., Murinde V., et al.. The Impact of Climate Vulnerability on Firms' Cost of Capital and Access to Finance[ J].World Development,2021(137):105 ~ 131.

Ginglinger E., Moreau Q.. Climate Risk and Capital Structure[Z]. IO: Empirical Studies of Firms & Markets Journal,2019.

He H. H., Joseph K., Wang C.. The Impact of Climate Risk on Firm Performance and Financing Choices: An International Comparison[ J]. Journal of International Business Studies,2018(5):633 ~ 656.

Jonathan D. S.. Is the Audit Fee Disclosure a Leading Indicator of Clients' Business Risk?[ J]. Auditing,2011(3):157 ~ 179.

Klomp J.. Financial Fragility and Natural Disasters: An Empirical Analysis[ J].Journal of Financial Stability,2014(13):180 ~ 192.

Krueger P.. The Importance of Climate Risks for Institutional Investors[ J].The Review of Financial Studies,2020(3):1067 ~ 1111.

McGahan A. M., Lenox M., Duff R.. The Decarbonization Imperative: Transforming the Global Economy by 2050[ J]. Administrative Science Quarterly,2022(67):60 ~ 62.

Niemi L., Knechel R., Ojala H., et al.. Responsiveness of Auditors to the Audit Risk Standards: Unique Evidence from Big 4 Audit Firms[ J]. Accounting in Europe,2018(1):33 ~ 54.

Nordhaus W. D.. Geography and Macroeconomics: New Data and New Findings[ J]. Proceedings of the National Academy of Sciences,2006(10):3510 ~ 3517.

Simunic D.. The Pricing of Audit Services: Theory and Evidence[ J]. Journal of Accounting Research,1980(1):161 ~ 190.