面向財務領域的央企數字化轉型淺談

2023-09-19 11:04:04章京余強

中國自動識別技術 2023年4期

章京 余強/文

財務管理是企業管理的中心環節,是企業實現基業長青的重要基礎和保障。而企業數字化轉型是我國十四五期間重要的工作之一,也是數字中國戰略的核心組成部分。中央企業作為中國經濟發展的主要組成部分,目前在財務報告、全面預算、資金管理、財務信息化、財務內控、財會隊伍建設等方面,積極應用先進管理工具開展財務數字化轉型工作,通過信息化支撐業務發展的模式取得顯著成效,有力支撐起中央企業持續健康發展。

政策背景

國務院國有資產監督管理委員會在2022 年2月發布了《關于中央企業加快建設世界一流財務管理體系的指導意見》,該意見中對于數字化轉型提出的體系完善方面有:

完善智能前瞻的財務數智體系

統籌制定全集團財務數字化轉型規劃,完善制度體系、組織體系和管控體系,加強跨部門、跨板塊協同合作,建立智慧、敏捷、系統、深入、前瞻的數字化、智能化財務。統一底層架構、流程體系、數據規范,橫向整合各財務系統、業務系統,縱向貫通各級子企業,推進系統高度集成,避免數據孤島,實現全集團“一張網、一個庫、一朵云”。推動業務信息全面對接和整合,構建因果關系的數據結構,對生產、經營和投資活動實施主體化、全景化、全程化、實時化反映,實現業、財、技一體化管控和協同優化,推進經營決策由經驗主導向數據和模型驅動轉變。

建立健全數據產生、采集、清洗、整合、分析和應用的全生命周期治理體系,完善數據標準、規則、組織、技術、模型,加強數據源端治理,提升數據質量,維護數據資產,激活數據價值。積極探索依托財務共享實現財務數字化轉型的有效路徑,推進共享模式、流程和技術創新,從核算共享向多領域共享延伸,從賬務集中處理中心向企業數據中心演進,不斷提高共享效率、拓展共享邊界。

加強系統、平臺、數據安全管理,筑牢安全防護體系,具備條件的企業應探索建立基于自主可控體系的數字化、智能化財務。

完善系統科學的財務管理能力評價體系

構建與企業戰略和業務特點相適應、與財務管理規劃和框架相匹配的財務管理能力評價體系,促進各級企業財務管理能力水平漸進改善、持續提升。科學設計評價指標,分類分級制定評價標準、評價方式和分值權重。堅持導向性原則,充分滿足財經法規約束和監管要求、體現財務管理發展目標;堅持系統性原則,覆蓋全部財務管理職能要素、全級次企業、全業務板塊,涵蓋財務管理基本規范、過程表現及成效結果;堅持適用性原則,統籌通用性標準與個性化特點,根據不同子企業經營規模、業務特點等設置不同基礎系數或差異化指標;堅持重要性原則,對重點子企業和關鍵流程,予以分值或權重傾斜。完善評價工作機制,建立健全制度體系、組織體系,深化評價結果應用。結合財務管理提升進程,動態優化評價體系。

轉型路徑

數字化轉型的核心是完成對數據資產的統一納管與價值提煉,并通過數據反映出某一時空內的企業發展的真實情況和對于未來的情況進行預測。尤其是央企進行財務數字化轉型中對于數據資產如何支撐業務發展、如何支撐企業決策分析以及通過財務數據向國資委提供宏觀決策支持。在轉型路徑構建時主要包括如下步驟:

首先,需要完成對于針對財務業務流程、管理指標、信息系統、線下作業、核心數據等內容開展初期的調查與分析;

其次,構建起貫穿整個財務業務流程的信息流和價值流,保證所有的數據均可以實現有序流轉和有價值流轉;

再次,根據信息流和價值流結合現有的信息系統和線下數據構建起相應的信息流轉體系,實現業務與數據的全面關聯,并完成數據信息對于業務的支撐;

第四,對于所有已關聯業務的數據進行統一采集,形成貼源層數據庫,并在此基礎上開展主數據域與業務數據域的設計工作;

第五,根據管理指標涉及相應的指標計算模型,構建統一的財務算法模型庫,實現財務基本指標庫的構建;

第六,針對所有的貼源層數據、主數據、業務數據構建相應的數據資源目錄體系,形成相應的動態數據目錄管理方法;

第七,根據相應的非業務型管理系統特性構建相應的專題庫,并對相應的數據專題庫與主數據和業務數據的關系構建血緣關系,實現數據的供需關系對接;

第八,根據相關的會計準則、經營實際情況,設計相應的宏觀財務管理庫與相應的看板,實現財務管理能力評價體系的構建與日常監控;

第九,面向不同的層級提供相應的數據服務,從而實現基于大數據模式下的高價值財務數據的挖掘與財務數據對于業務的全面支撐;

第十,建立財務監管體系,實現對于財務日常運行的動態監管與預警,從而保證各央企財務安全平穩運行。

轉型數字化架構

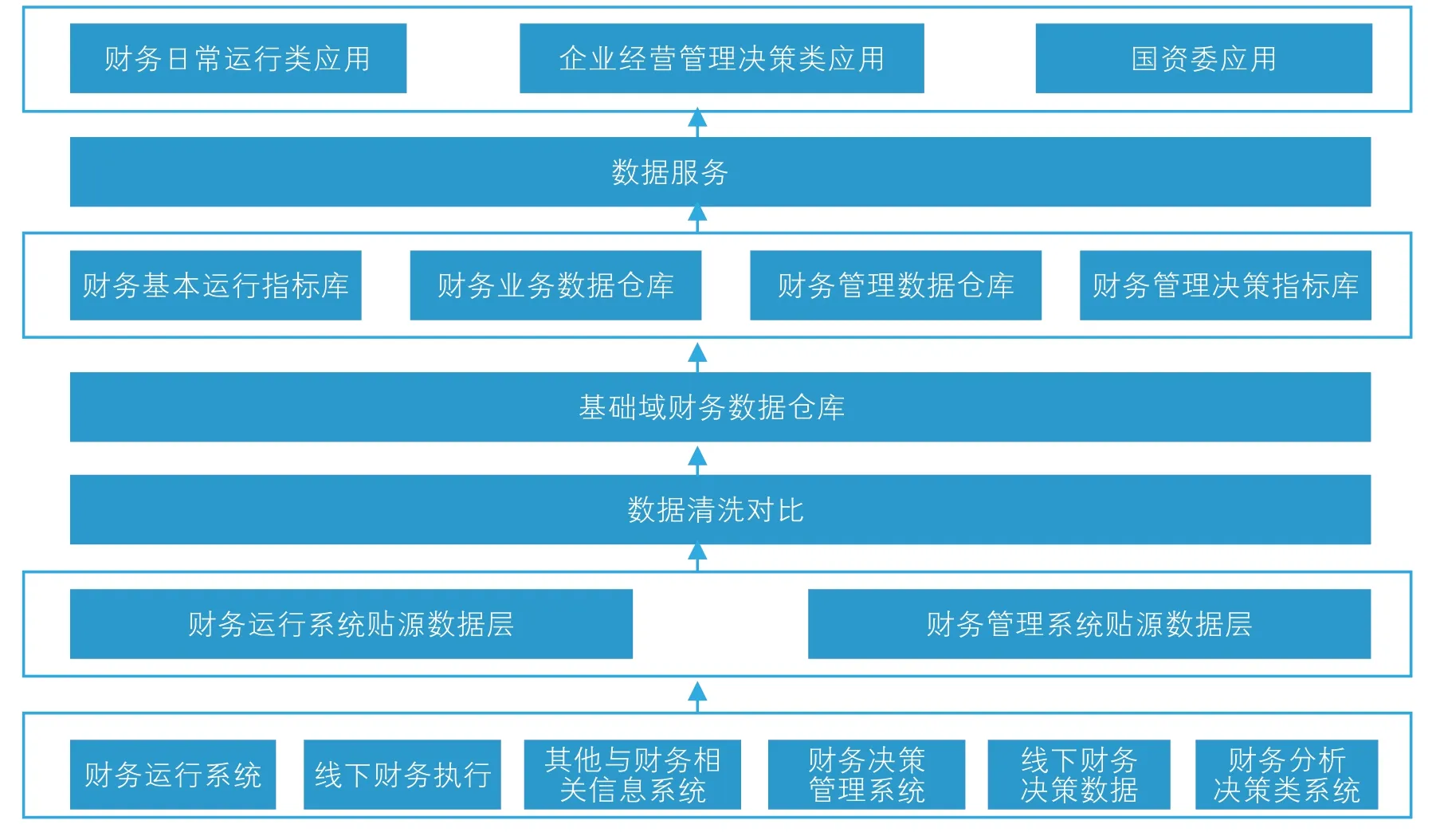

基于財務的數字化轉型架構核心強調的是信息技術尤其是云計算、大數據、算法技術對于流程類財務運行業務和分析決策類財務管理業務的支撐,從而達到數字化技術支撐業務發展的目的。具體數字化財務管理架構,如圖1所示。

圖1 數字化財務管理架構

未來轉型效果

數字化轉型將對未來央企財務管理呈現出的效果:

一是從宏觀層面,通過數字化的全量數據采集與治理,實現財務信息的數字化和數字資產化,從而挖掘出更多的財務信息和經營管理信息,實現財務數據的保值增值,進而加強財務對于經營管理的精益化支撐。

二是從微觀層面,通過數字化的方式實現所有財務業務流程的在線執行,以及財務過程的透明化,進而對于財務業務流程中出現的違規問題可以提前預警和對于未來的財務審計調查中實現便捷化。

三是從管理層面,央企在管理涉及到本企業、本產業和國資委多維度的管理,而財務管理又是眾多管理中重要的一個方面。

通過財務的數字化轉型,構建出完善系統科學的財務管理能力評價體系,為各層企業管理提供支撐。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

現代企業(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導刊(2018年8期)2018-05-25 13:20:09

童話世界(2018年13期)2018-05-10 10:29:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

行政事業資產與財務(2015年23期)2015-10-26 03:13:26