2023年7月新能源汽車產銷同比持續快速增長

2023-09-19 09:56:50姚蘭

汽車縱橫 2023年9期

文 / 本刊記者 姚蘭

隨著新能源汽車市場滲透率提升,技術不斷改進,各車企愈發積極擴產能促銷量,搶占市場有利地位,推動了我國新能源汽車產業進一步高質量發展。

7月份通常是車市的傳統淡季,整體產銷節奏有所放緩,市場表現相對平淡,不過隨著消費需求逐步復蘇,疊加政策、產品等多方面因素的促進,新能源汽車仍然保持較快的發展勢頭。

7月新能源汽車產銷同比增速有所收窄

從總體情況來看,7月新能源汽車延續良好發展態勢,市場占有率進一步提升。具體數據顯示,當月產銷分別達到80.5 萬輛和78.0 萬輛,產量環比增長2.8%、銷量環比下降3.2%,同比分別增長30.6%和31.6%,增幅相比上月分別收窄了2.2 個百分點和3.6 個百分點,市場占有率達到32.7%。

從1-7月累計數據來看,我國新能源汽車產銷同比均超四成。具體數據顯示,前7 個月新能源汽車產銷累計分別完成459.1 萬輛和452.6 萬輛,同比分別增長40.0%和41.7%,增速較1-6月略有放緩,市場占有率達到29.0%。

7月插電混動汽車產銷同比繼續保持增長態勢

在動力類別方面,純電動作為主要技術路線,占據新能源汽車總量的市場份額接近七成,行業主導地位明顯。

從2023年7月數據來看,與上月相比,插電式混合動力汽車產銷均呈小幅增長,純電動汽車產量微增、銷量小幅下降,燃料電池汽車產銷明顯下滑;與上年同期相比,純電動汽車和插電式混合動力汽車產銷呈不同程度增長,燃料電池汽車產量下降、銷量增長。

從1-7月累計數據來看,與上年同期相比,純電動汽車、插電式混合動力汽車和燃料電池汽車產銷均呈較快增長,其中插電式混合動力汽車增速更為明顯。

7月新能源乘用車產銷同比增速均超三成

在車型類別方面,2023年7月,新能源乘用車產銷同比依然延續增長趨勢,占新能源汽車總量的份額超過九成。具體來看,當月新能源乘用車產銷分別完成77.1萬輛和74.6 萬輛,同比增幅均超三成,增速相比6月略有回落。1-7月,新能源乘用車累計產銷雙雙超過430.0萬輛,同比增幅均在四成以上。

對于新能源商用車方面,7月產銷同比仍保持兩位數增長。具體來看,當月新能源商用車產銷均完成3.4 萬輛,同比分別增長26.1%和33.1%,增速相較6月有所放緩。1-7月,新能源商用車累計產銷同比分別增長40.7%和42.7%,增速較上半年稍有回落。(見圖表1)

7月新能源汽車銷量創歷史同期最高水平

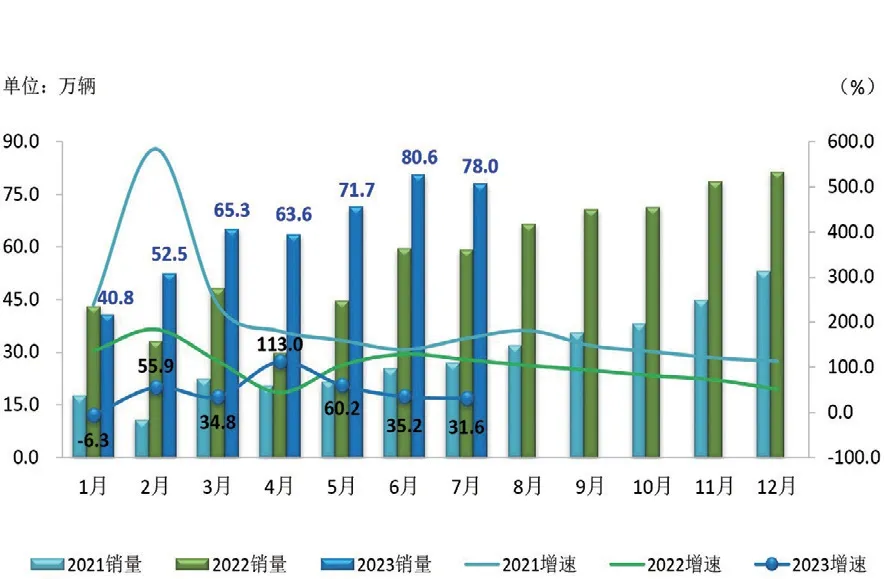

圖表2:2021-2023年7月新能源汽車月度銷量及同比增速情況

圖表3:2023年7月新能源汽車企業銷量及同比增速情況(TOP 10)

從月度銷售情況可見,今年以來,雖然受需求不足和價格戰等因素影響,車市銷量整體不如預期,但新能源汽車在去年同期高基數的基礎上仍保持較快增長。7月份新能源汽車銷量達78 萬輛,創造了歷史同期最高記錄,并處于今年以來單月銷量的次高位置,而當月銷量環比出現下降,同比保持兩位數增幅,由此實現了“六連漲”局面。(見圖表2)

7月比亞迪繼續穩居新能源汽車銷量榜首

從企業銷量情況來看,2023年7月,排名前十位的新能源汽車生產企業(集團)銷量之和達到67.0 萬輛,占當月新能源汽車銷售總量的份額接近86.0%,這十家車企月銷量全部超過兩萬輛。與去年同期相比,排名前十企業7月銷量除上汽和東風下滑外,其余八家企業均實現不同程度的增長,而理想、長城和特斯拉表現更為明顯。

具體來看,7月份比亞迪以唯一超20.0 萬輛的交付成績繼續拿下國內車企新能源汽車銷量冠軍,再創單月銷量新高,并貢獻了超1/3 的市場份額;其余車企銷量均不足10 萬輛,上汽雖然不及比亞迪的一半,但還是憑借今年以來的最好業績8.9 萬輛反超特斯拉,晉級第二名,特斯拉落至第三,二者市場占有率分別為11.4%和8.2%;廣汽、東風和理想排名持平上月,其中理想7月交付量再次突破3.0萬輛;吉利、長安和長城紛紛創下今年以來各自單月銷量新高;而江汽集團替代一汽,本月重新回到前十隊伍中。(見圖表3)

猜你喜歡

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50