財稅法治視野下地方人才獎補政策規范研究

2023-10-02 11:33:37金超

科技進步與對策 2023年13期

摘 要:近年來,各地紛紛出臺各類人才獎補政策,開啟“搶人大戰”。通過對地方人才獎補政策現狀的梳理發現:政策數量眾多,但法律效力低下,導致人才爭奪加劇;政策形式多樣,但獎補界限模糊,導致稅法地位不清;地方人才獎補支出較大,效果顯著,但地方政府可能濫用公共財產權。人才獎補直接涉及地方政府財政支出,因此,運用財稅法定、財稅中性和公共財產權等財稅法理論工具,對地方人才獎補政策進行合法性考察、正當性審查和有效性評估。最后指出,從遵循財稅法定、體現財稅中性和貫徹公共財產3個方面規范地方人才獎補政策,通過財稅法治之路邁向人才順暢流動的制度體系。

關鍵詞:地方人才獎補政策;財稅法定;財稅中性;公共財產權

DOI:10.6049/kjjbydc.2021100682

中圖分類號:C96

文獻標識碼:A

文章編號:1001-7348(2023)13-0123-08

0 引言

在2021年中央人才工作會議上,習近平強調要深入實施新時代人才強國戰略。“人才是第一資源”,申言之,人才既是國家發展的第一資源,亦是地方發展的第一資源。近年來,為了吸引各方人才,各地紛紛出臺各類人才新政,開啟“搶人大戰”,人才獎補政策是其重要組成部分。2016年《中共中央關于深化人才發展體制機制改革的意見》提出,市場應在人才資源配置中起決定性作用,為此要謹防各類人才獎補政策越俎代庖,有必要通過規范地方人才獎補政策促進引進人才競爭有序化。人才獎補直接涉及各地財政支出,但目前從財稅法視角對規范地方人才獎補政策的研究寥寥,本文將對此作出一些嘗試。

1 地方人才獎補政策現狀梳理

1.1 數量眾多但法律效力低下

有學者統計截至2020年底,我國內地4個一線城市、15個新一線城市和30個二線城市以及288個三線、四線和五線城市中有190 多個城市發布了各類人才政策[1]。人才獎補是人才政策的重要組成部分,但以“人才補貼”為關鍵詞在北大法寶上進行全文精確檢索,截至2021年11月30日有效的規定僅有1份部門規章,另外還有1份地方性法規、95份地方規范性文件和104份地方工作文件。地方人才獎補政策一般由地方政府自行制定和發文,國家的地方人才獎補政策也僅局限于財政部、國家稅務總局制定的《關于海南自由貿易港高端緊缺人才個人所得稅政策的通知》《關于粵港澳大灣區個人所得稅優惠政策的通知》等特定區域的人才補貼免征個人所得稅。《國務院關于清理規范稅收等優惠政策的通知》(國發〔2014〕62號)明確提出,要切實規范各類財政稅收優惠政策,從而維護公平的市場競爭環境。但遺憾的是,該通知面向的是地區和部門對企業(投資者或管理者)的財政稅收優惠政策,并未提及勞動者。全國性人才獎補規范性文件乃至法律的缺失,加速了人才獎補政策在地方的擴散。

1.2 形式多樣但獎補界限模糊

地方人才獎補政策已由面向領軍和緊缺的“塔尖”人才向以高校畢業生為代表的青年“塔基”人才發展 [2],影響范圍越來越廣,形式也越來越多樣。以近年來人才凈流入率持續保持全國第一的杭州市為例,杭州建立了面向應屆高學歷畢業生、博士后、技師、院士等各層次人才的獎補政策,同時,建立了生活補貼、房租補貼、購房補貼、就業補貼、培訓補貼、獲獎獎勵、工作資助等全方位獎補體系,獎補金額既有較低的應屆大學生每年1萬元的租房補貼,又有較高的A類人才最高800萬元的購房補貼。人才獎補涉及獎勵、補貼、資助、補助等,但是界限模糊、用詞混亂。例如,杭州市根據《關于服務“六大行動”打造人才生態最優城市意見的實施細則》(杭委人辦〔2019〕4號)(以下簡稱《實施細則》)對新獲得金融資格證書人員給予人才補貼,但是,在業務流程里又有“獎勵名單”字樣。類似的持證人才獎補政策,在深圳市福田區《關于進一步實施福田英才薈計劃的若干措施(2021年)》中稱為“獎勵”,南昌市《關于促進全市金融業高質量發展的若干政策措施的通知》(洪府辦發〔2021〕46號)中稱為“獎勵補貼”。獎補界限模糊又導致人才獎補在稅法上地位不清,因而有必要厘清。

1.3 開支較大且獎補成效顯著

人才獎補政策迅速擴散,給地方財政、現有人才市場等帶來一定沖擊。例如,長沙市2017年發布了人才新政,5年投入百億元資金,在新政實施后7個月共攬才 38 578 人,超過前 10 年的總和[3]。根據杭州市預算執行和政府工作報告,其財政2020年投入20.62億元落實各類人才新政,當年新引進35歲以下大學生43.6萬人。根據《深圳市2020年度績效審計工作報告》,2019年1月至2020年6月深圳市財政支出108.9億元,區配套獎勵補貼33.43億元,引進應屆畢業生和在職人才34.18萬人、留學人員3.44萬人,認定高層次人才4 233人,新增技能人才31.7萬人。盡管通過3個案例還不足以完全論證地方人才獎補開支較大、成效顯著,但隨著人才爭奪加劇,頭部城市的示范效應也將加強。已有研究發現,市長任期對人才新政擴散有顯著正向影響 [4]。出于政績考慮,政府在制定和實施人才獎補政策過程中,不排除濫用公共財產權的可能。

地方人才獎補,既是政府面的財政支出,也是人才面的收益課稅,基于財稅法定,需要從收支兩個方面探討現有政策的合法性。由于人才獎補政策在各大城市實施的普遍性,基于財稅中性,需要思考政策的正當性。人才獎補的直接目的是地方為了吸引和留住人才,政策的實施需要與財政公共性相協調。有必要將各式各樣地方人才獎補政策納入法治軌道,以免脫軌,出現各地人才獎補的惡性競爭。因此,需要借助財稅法治構筑人才順暢流動的制度體系。

2 財稅法定:地方人才獎補政策的合法性考察

2.1 稅收法定:地方人才獎補收入可稅性考察

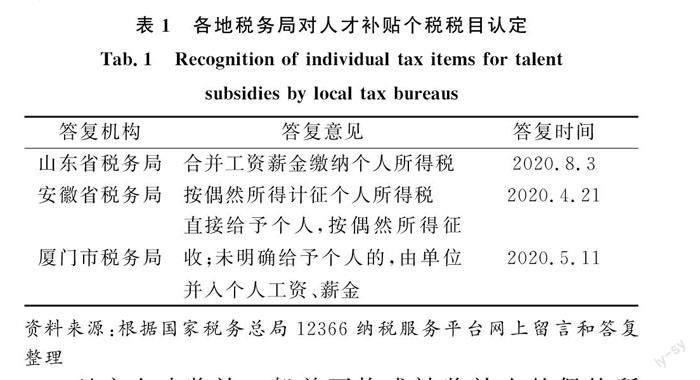

稅收法定意味著稅務機關不得要求納稅人多繳納稅款,也不得擅自決定減免稅,應嚴格在法律限定的權力范圍內征稅。地方人才獎補是否具備稅法上可稅性?首先,就人才補貼而言,如杭州對來杭工作的本科及以上學歷應屆畢業生發放的一次性生活補貼沒有扣繳個人所得稅。珠海等地將租房和生活補貼按照偶然所得進行征稅,即按照20%的稅率進行扣除后再行發放。根據《個人所得稅法實施條例》第10條的定義,免征個人所得稅的補貼僅限于國務院規定,地方人才補貼顯然不是由國務院規定,不具備免征的法律依據。其次,就人才獎勵而言,例如深圳市福田區對在轄區同一家企業職(執)業資格相應崗位連續工作滿3年的注冊會計師、執業藥師等獎勵2萬元,其顯然不屬于省級政府獎金,不屬于法定免稅獎金。最后,各地非現金獎補也不鮮見,例如免租人才公寓、獲贈人才房等。國家稅務總局《關于用使用權作獎項征收個人所得稅問題的批復》(國稅函[1999] 549號)中早已明確個人取得的實物所得含取得所有權和使用權的所得。《中華人民共和國個人所得稅法》第2條通過列舉9種所得,明確了我國個人所得課稅范圍。基于稅收法定原則,凡是不在這9種所得范圍之內的,就不是《個人所得稅法》的課稅對象。

《國家稅務總局關于個人取得的獎金收入征收個人所得稅問題的批復》(國稅函[1998]293號)規定,個人因在各行各業作出突出貢獻而從省級以下人民政府及其所屬部門取得的一次性獎勵收入為偶然所得。但是,地方人才補貼缺少相關全國性規范文件,各地稅務部門認定不一。

地方人才獎補一般并不構成被獎補人的偶然所得。《個人所得稅法實施條例》將偶然所得定義為“個人得獎、中獎、中彩以及其他偶然性質的所得”,通過稅法的法律解釋,偶然所得應具備得獎、中獎、中彩的“偶發性和射幸性”[5]。人才獎補基本為一次性,但并不意味實際具備偶然性質,例如杭州市一次性給予在站博士后兩年24萬元生活補貼,盡管形式上是一次性的,但實質上是出于發放便利,屬于其兩年內的經常收入,杭州市《實施細則》第4條要求退站人員按在站時間確定補貼金額并主動退回剩余經費也說明了這一點。即使人才獎補符合偶發性,例如杭州市應屆高學歷畢業生生活補貼曾要求只需繳納社會保險即可一次性領取,但是,申請人只要符合申請條件就必然可以獲得,并不具備射幸性。把所有人才獎補納入偶然所得進行征稅,將不當擴大偶然所得范圍,兜底所得將有違稅收法定原則。盡管申請人符合人才獎補的申請資格,但補貼需要抽簽,獎勵需要評選,申請人能否最終獲得人才獎補具有不確定性,因此,以偶然所得進行征稅是恰當的。

目前,獎金所得和補貼所得的稅收待遇不同,省級政府的獎金免征個人所得稅,免稅補貼由國家統一規定;現行有效的國稅函[1998]293號文件將地方政府獎勵明確為偶然所得,補貼課稅稅目未被明確規定,而資助等獎補形式在個人所得稅法層面未被明確。面對現實中人才獎補混用的情形,應當在稅法層面區分人才獎補,如果獎補是偶發的且結果帶有不確定性,則構成稅法上的偶然所得,如果獎補結果是確定或實際構成經常收入,則無論稱為獎勵抑或資助、補貼,都不構成偶然所得。在現有的個人所得稅法框架下,將后者納入被獎補人的工資、薪金所得具有合法性和合理性。首先,人才獎補基本要求申請人提供在本地就業的勞動合同或聘用合同,例如杭州市應屆高學歷畢業生生活補貼申請條件為“在我市用人單位就業或自主創業,按規定繳納社會保險”,其取得的獎補與任職或者受雇有關,換言之,若被獎補人未在當地就業,則根本無從獲取獎補;其次,偶然所得并沒有起征點,將高額獎補和低額獎補統一適用20%稅率,不能體現稅收公平,而工資、薪金所得適用超額累進稅率,有利于實現低收入者獲低獎補而少交、不交稅,高收入者獲高獎補而多交稅;最后,個人所得稅匯算清繳并沒有涉及偶然所得,將人才獎補納入工資、薪金所得便于稅收征管。

2.2 預算法定:地方人才獎補支出民主性考察

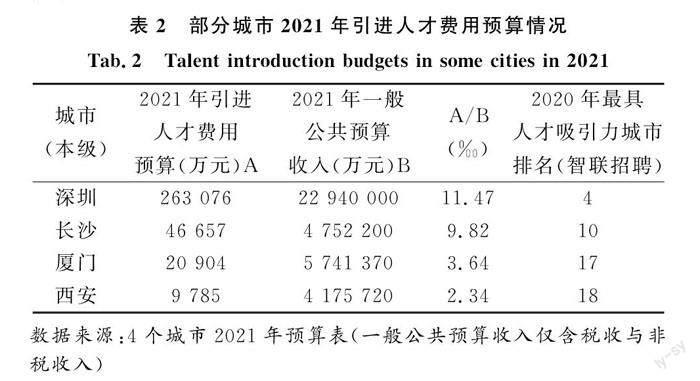

財政民主外化于財政法定,目前我國財政法定表現為收入層面的稅收法定和支出層面的預算法定。《中華人民共和國預算法》規定“政府的全部收入和支出都應當納入預算”,同時,“各級政府、各部門、各單位的支出必須以經批準的預算為依據,未列入預算的不得支出”,從而明確預算法定。通過過程控制和訴諸民主,“財政支出權最為主要的實體約束來自預算”[6]。財政支出的民主性,主要在于相應預算是否被人民代表大會批準。考察各地人才獎補支出的民主性,主要在于相應財政支出預算是否已被各地人民代表大會所認可,這又可以通過預算科目得到恰當準確的反映。但是,財政部發布的《2022年政府收支分類科目》(財預〔2021〕63號)中并沒有某個科目可以單獨反映人才獎補支出,人才獎補本身難以符合反映房改政策規定而發放的 “提租補貼”“購房補貼”,“求職創業補貼”也不能包含就職后才能發放的補貼。鑒于人才獎補形式的復雜性,導致其可能被歸入到其它支出類科目。與人才獎補支出直接相關的“引進人才費用”等科目已被《2021年政府收支分類科目》刪除,雖然西安、廈門、長沙、深圳等地2021年預算支出依然設置了“人才引進費用”科目,但“引進人才費用”科目只“反映用于引進外國專家補助、引智成果推廣等方面的支出”[7]。未單獨設置人才獎補科目,不僅導致巨額人才獎補支出的透明度降低,也會削弱人才獎補費用調整的民主性,不便于資金使用監管。

地方政府調整人才獎補標準,接受的民主性考察較少。近年來地方人才獎補政策不斷更新加碼,尤其是在每年6、7月份的畢業季,會涉及是否增加預算的事宜。例如,廈門市2021年7月出臺“留廈六條”,涉及對2021年7月1日起來廈就業的畢業生加大補貼力度等措施。但是,在廈門市財政局2021年4月26日和7月7日公示的市本級預算調整方案中都未涉及相關預算調整。2019年6月杭州市加碼來杭就業高校畢業生人才生活補貼,當年的預算調整方案也未見相關科目調整。兩地當年的預算草案都早在1月份就被各自人大所批準。除頻繁上調人才獎補的情形外,還存在較少發生的減少甚至取消人才獎補的情形,例如,深圳市人力資源和社會保障局在2021年5月28日發布《關于高層次人才業務、新引進人才租房和生活補貼業務相關安排的公告》,涉及對2021年9月1日及之后新引進人才不再發放租房和生活補貼等安排,2021年6月7日深圳市人大批準了深圳市本級2021年預算。《中華人民共和國預算法》規定預備費只能用于難以預見的開支,預算穩定調節基金則主要應對預算執行中出現的短收問題,預算科目之間的調劑則被嚴格控制。鑒于目前并沒有設置涉及人才獎補支出的單獨預算科目,主要置于其它支出類科目中的人才獎補具有較大的彈性支出空間,將使其回避預算調整程序,從而削弱人才獎補支出的民主性。為人才獎補設置相關科目,臨時調整人才補貼標準,必然導致增加或減少預算總支出,需要進行預算調整。預算調整需要地方人大常委會審查和批準,預算調整的報告及報表應當在批準后20日內由財政部門向社會公開。如果被批準預算草案沒有考慮到調整人才補貼標準的可能,那么,增減人才補貼金額的民主性就會有所欠缺。

除政府主動調整人才獎補標準導致預算變化外,在人才獎補政策實施過程中,還會出現申請人數超過預期導致預算不足的情況,為此需動用預備費應對。近年來浙江義烏、深圳寶安等地出現了人才補貼因申請人數超過預期,造成補貼無法按時發放的情形。在這種情形下,是否可以動用預備費,還是進行預算調整?有些地方將預備費使用范圍擴大解釋為涉及人民群眾切身利益和落實中央與上級政府重大改革等支出,因濫用預算法解釋權,飽受學界詬病。但此種情形下,調用預備費具備合法性和合理性。首先,不同于政府主動上調獎補標準,申請人數超過預期本身是“難以預計”的;其次,如果進行預算調整,則程序相對繁瑣,耗時較長,既對政府信譽造成影響,也會對被獎補人的生活產生影響,削弱人才獎補的作用;最后,由于原預算方案已被人大批準,其使用的人才獎補標準已通過民主性考察,按照該標準發放人才獎補不存在民主性問題。

通過民主考察的預算支出,不能違背稅收法定。由于目前中央壟斷了稅收減免權,為此廈門市等地采取個稅獎補的政策,以獎補形式返還部分個人所得稅地方留存,由此產生了合法論和違法論兩種觀點[8]。從稅收的角度來看,個稅獎補實際屬于地方擅自減稅,有違稅收法定;從財政支出的角度來看,個稅獎補通過地方預算民主考察,符合預算法定。因而,個稅獎補形式上產生了稅收法定與預算法定之間的沖突。首先,盡管形式上稅收已經繳納,退還的是財政資金,但無論實際效果還是資金來源上,實質上均體現為稅收減免。其次,個人獎補體系要與企業獎補體系協調,否則企業投資者完全可以將企業利潤轉化為個人薪酬等,從而獲取個稅獎補,國發〔2014〕62號文件早就要求地方未經國務院批準,禁止對企業及其投資者(或管理者)采取財政獎勵或補貼等與繳納稅收掛鉤的財政支出優惠政策。最后,在法定順位上,落實到地方人才獎補方面,稅收法定優位于預算法定,預算法定僅規制地方預算支出,而稅收法定則是從全國范圍內進行考量,地方預算支出不能僭越稅收法定。

3 財稅中性:地方人才獎補政策的正當性審查

3.1 人才獎補應符合財稅中性

通過形式合法性考察的人才獎補,不一定是正當和合理的。傳統的稅收中性在法律上至少包括非稅收扭曲和非稅收歧視子原則,但財稅中性還要求延伸財政支出中性,從而在收支兩端消除財稅對資源配置的扭曲和對不同競爭主體的歧視[9]。有論者提出,財稅中性至少應包含政府稅收中立、財政補貼中立(特定企業直接獲得政府的公共資金中立)、政府采購中立和政府投資中立4個方面的內涵[10]。那么,特定個人從政府獲得的獎補是否同樣在財稅中性規制范圍內?首先,從理論層面而言,各地人才獎補政策如果不受約束,將導致人才向獎補力度較大的城市集中,尤其是能獲取較大金額獎補的高層次人才,目前人才“孔雀東南飛”現象日益明顯一定程度上與之有關,這不僅扭曲了人力資源合理配置,還可能存在對未被納入獎補人員的歧視,妨礙統一市場和公平競爭,喪失目的正當性。其次,從政策層面而言,人才獎補不能妨礙人才市場化流動是中央的一貫立場。市場應在人才資源配置中起決定性作用,十九大報告提出要“破除妨礙勞動力、人才社會性流動的體制機制弊端”,2019年中共中央辦公廳、國務院辦公廳印發的《關于促進勞動力和人才社會性流動體制機制改革的意見》強調,“構建合理、公正、暢通、有序的社會性流動格局”,否則將喪失政治正當性。再次,財稅中性是相對中性,并不排斥財稅調控,為了實現實質公平,如果初始資源并非均衡配置,則需要財稅調控發揮矯正作用[9]。《中共中央關于全面深化改革若干重大問題的決定》提出,要激勵“人才向基層流動、向艱苦地區和崗位流動、在一線創業”,目前基層、艱苦地區和崗位人才缺乏,需要通過人才獎補政策調節市場對人才資源配置的失靈,否則將喪失調控正當性。最后,城市發展離不開人才的支持,但人才政策不能無序擴散。《關于充分發揮市場作用促進人才順暢有序流動的意見》(人社部發〔2019〕7號)也強調了人才政策的因地制宜性,否則將喪失手段正當性。但是,目前地方人才獎補政策未能充分體現財稅對人才資源中性配置甚至矯正作用。

以2021年預算設置“引進人才費用”科目的深圳、長沙、廈門和西安四市為例,人才獎補支出越多,占一般公共預算收入比例越高,表明人才獎補力度越大,對人才吸引力越強,人才獎補開支對人才資源的配置作用顯而易見。西部城市本身受制于區位劣勢,人才吸引力不能與東中部城市相比,從全國范圍來看,人才獎補沒能矯正人才資源配置不均,尚未有效落實財稅中性。

3.2 人才獎補應遵循比例原則

只有當人才獎補追求的目的合理正當且獎補手段恰當有效時,人才獎補才具有正當性,也就不違背財稅中性,為此可以引入比例原則進行考量。由適當性、必要性和均衡性原則構成的比例原則同樣適用于授益類行政行為。比例原則要求人才獎補:一是必須有助于獎補目的的實現;二是對未受獎補者的利益損害最小,對受獎補者的效益最大,達到利益均衡;三是在多種有助于吸引和留住人才的措施里,人才獎補效果最佳。早有學者將比例原則納入稅收優惠政策正當性考量,認為目的不正當、手段不合適和效果不佳的稅收優惠都是不符合比例原則的非正當性優惠[11]。可以對此加以借鑒,依據比例原則對地方人才獎補正當性進行審查。

人才獎補應追求目的正當,目前發達城市人才獎補基本未考慮過剩給付問題,導致助長給付過多,有違財稅中性。人才獎補構成行政法上廣義的行政給付,行政給付主要分為針對弱勢群體的行政保障和激勵行為的行政助長[12]。發達城市生活成本高,作為保障性質的獎補本身是正當的,但是,現有保障性質的獎補在領取時一般沒有考慮申請人的實際收入水平,與適當的社會保障行政要求的“不得對不需要給付者予以給付,不得對需要給付者予以超出其所不足部分的給付,不得對起初需要給付,經受給付之后不再需要給付者予以繼續給付”[13]不相符合。再者,生活保障類人才獎補領取門檻低,例如杭州市應屆高學歷畢業生生活補貼曾只需要繳納社會保險即可領取,對就業時間不加要求,名為行政保障實則行政助長。發達城市人才獎補采取過多過高的行政助長給付手段,將導致更多人才資源流向發達城市,不發達城市更難吸引人才。人才獎補若扭曲人才資源配置,則難言目的正當。

人才獎補還需考慮未受獎補者的利益,以及不同受獎補者的利益,不歧視不同的競爭主體,實現不同獎補人、獎補人和未受獎補人之間財稅相對中性。但是,首先,目前人才獎補“唯學歷”“唯頭銜”現象嚴重,如人才生活補貼基本只與學歷掛鉤,一般按照本、碩、博逐步遞增分檔補貼,廈門市還考慮學校層次(“雙一流”)和排名,又涉嫌“唯排名”和院校歧視,有必要通過細化指標進行分類評價,也可考慮申請人是否為優秀畢業生等因素。其次,城市發展不僅需要人才,也需要人力,對不符合人才獎補資格的,也需提供有保障的競爭和成長環境。人才獎補若歧視不同競爭主體,則難言目的正當,對于目的不正當的人才獎補應清理規范。

人才獎補應落實手段適當,例如,與學歷掛鉤的人才獎補忽視了人才自身成長。目前各地一般規定人才一次性生活補貼只能領取一次,但應屆碩士領取完補貼后再深造的,無法以博士身份領取更高額的博士標準的生活補貼。在這種情形下,補足比不再發放或者先行退回再足額發放更能實現人才獎補的目的。其次,由于政策時效性,人才獎補一般沒有溯及既往,在政策頻繁變動的情形下更顯獎補不一,應當允許部分獎補政策具備一定溯及力,同時,還應保證人才獎補政策一定的穩定性,否則涉嫌對地方已有人才的歧視。最后,人才獎補手段要體現“引進待遇與后續配套待遇并重”[14],除給予生活補助外,在后續醫療、購房等方面也應給予財政支持。手段不合適的人才獎補,應調整獎補手段以符合比例原則。

人才獎補應體現因地制宜。如果人才獎補目的正當,符合財稅中性,但是,沒有選擇合適的方法,沒有實現人才福利最大化,也不利于吸引和留住人才。如果地方基礎設施落后,則相比巨額“請客”,不如先“打掃好屋子”;對于高房價城市,面對普遍的購房需求,相比直接的人才補貼,控制房價并提供優惠房貸是更妥當的手段;又如地方條件適合發展制造業而不是打造金融中心,那么重金獎補金融人才就不妥當,地方人才政策應重點關注與地方產業的匹配度[15]。在這些情況下,人才獎補并非地方吸引并留住人才的最佳手段。對于效果不佳的人才獎補,應考慮地方實際情況和城市功能定位并結合比例原則進行綜合評估。

4 公共財產:地方人才獎補政策的有效性評估

觀察各地人才獎補政策,其目的無非為了吸引和留住人才。人才獎補金來源于地方財政,地方政府取得和處分公共財產形成公共財產權,需要約束政府公權力以保護私人財產權,控制公共財產權[16]。人才獎補金的取得在于民主性考察,一般通過民主性考察的人才獎補,意味著政府獲得了授權將這部分集合當地納稅人私人財產的公共財產用于吸引并留住人才。地方政府在支配公共財產時,也必須有助于該政策目的的實現,這樣人才獎補政策才是有效的。有效性評估的核心是對政府公共財產權的限制考察,主要可以從納稅人與地方政府、地方政府之間、受獎補人與地方政府的關系3個角度展開。一是為了實現獎補目的,納稅人能否有效監督政府對獎補資金的發放;二是在獎補目的實現過程中,地方政府獎補支出責任是否與事權有效適應;三是當獎補目的不能實現時,政府能否有效追償已發放的獎補資金。

4.1 納稅人權益尚未得到有效保障

為了更好地實現人才獎補目的,需要借助申請獎補人和當地納稅人來監督地方政府的公共財產權。政府如果沒有按照規定發放人才獎補,則申請人有權提起相應的行政復議和行政訴訟等。政府在實施人才獎補政策時,也應接受當地納稅人的監督,政府不僅應及時公示獎補發放情況,而且當政府存在挪用相關預算資金等不合法使用公共財產行為時,納稅人有權提起納稅人訴訟。盡管申請人才獎補司法糾紛尚不多見,但行政獎補已經納入行政訴訟受案范圍。例如,張愛東訴深圳市人力資源和社會保障局發放人才租房補貼糾紛案(見廣東省深圳市福田區人民法院〔2015〕深福法行初字第530號行政判決書),申請獎補人救濟渠道順暢。蔣悟真(2014)指出,司法化路徑是我國預算法實施的三大現實路徑之一。雖然我國已經建立由檢察院作為原告的行政公益訴訟制度,但納稅人尚無法以自身身份對政府的違法財政支出行為向法院提起納稅人訴訟,導致納稅人監督人才獎補發放過程中無法訴諸司法救濟。

4.2 事權與支出責任尚未得到有效適應

公共財產法要求財政“取之于民,用之于民”,財政支出對公共財產的處分應落實支出責任,即事權與支出責任相適應[17]。但地方人才獎補中,政府的支出責任與事權匹配性不夠,“誰請客,誰買單”還未得到充分貫徹。延安市人民政府辦公室印發《科技領域市以下財政事權和支出責任劃分改革實施意見的通知》指出,“市級實施的科技人才引進、培養支持等人才專項,確認為市級財政事權,由市級財政承擔支出責任。縣(市、區)、管委會按相關規劃等自主實施的科技人才引進、培養支持等人才專項,確認為縣(市、區)、管委會財政事權,由縣(市、區)、管委會承擔支出責任”。但是,在現實中大量市級人才獎補政策規定,人才獎補資金由市、縣(市、區)兩級財政共同承擔。例如,杭州市博士后生活補貼資金由市、縣(市、區) 財政按1∶1比例承擔。同時,縣(市、區) 財政還需先行全額撥付補助補貼,市財政承擔部分要根據實際撥付情況由市財政與縣(市、區)財政進行年終結算。杭州市還建立了人才發展專項資金,以專項轉移支付形式承擔市財政的支出責任。參考《中央對地方專項轉移支付管理辦法》中的規定,“對據實結算等特殊項目的專項轉移支付,一般采取先預撥后清算的方式”,有必要提前下發專項轉移資金,避免加重下級財政負擔。在人才獎補政策實施中,要謹防支出責任層層下移,造成下級政府財力不足。

4.3 人才獎補金尚未得到有效追償

為了實現人才獎補目的,既要在發放層面防止政府濫用公共財產權,又要在返還層面限制政府公共財產權。目前一些地方人才獎補政策較寬松,門檻較低,導致虛假領取人才獎補的事件時有發生。例如,杭州市就曾發生以代繳社保等方式為非杭州工作的應屆高學歷畢業生虛構勞動關系,騙取人才補貼和租房補貼共計20萬元(見浙江省杭州市濱江區人民法院〔2020〕浙0108刑初310號刑事判決書)。也有不少申請人按照規定領取獎補后,就馬上離開了發放獎補的城市。如此,不僅沒能實現人才獎補的目的,而且浪費了財政資金。有些盡管實現了獎補目的,但由于獎補政策眾多,涉及市區兩級政府,引發監管不力、重復領取的事件。例如,《深圳市2020年度績效審計工作報告》指出,5名人員在市級和2個區領取了3次新引進人才租房和生活補貼26.25萬元。如果人才獎補沒能實現其應有目的或錯誤發放,從財稅法視角來看,政府應當具有追償人才獎補資金的義務。然而,考察現有人才獎補政策,政府追償人才獎補資金的義務被弱化。

首先,惡意多地多次領取人才獎補的,政府應當履行追償人才獎補資金的義務。以應屆高學歷畢業生補貼為例,盡管各地都規定該補貼只能領取一次,但仍有人多地領取。例如,杭州市符合學歷要求的人才在2021年10月14日前畢業一年內在杭繳納社會保險后就可以申請領取一次性生活補貼(如碩士3萬),同時,廈門市規定符合年齡要求且具有廈門戶口,繳納社會保險費滿3個月,即可以領取一次性生活補貼(如碩士5萬),申請人在符合各地要求的前提下,有可能短時間內多地領取生活補貼。考察現有人才獎補政策,由于缺少全國性人才獎補規范,導致申請人在多地流動申請人才獎補的現象并不鮮見。雖然對于生活補貼,申請人在多地領取具有一定合理性,但申請人如果惡意短時間內在多地重復領取獎補,就喪失了合理性。對于非生活保障性的人才獎補,更應嚴格限制多地領取。各地政府在完善獎補申請資格的同時,應追回重復領取的人才獎補金。

其次,人才獎補與就業時間不適應的,政府應當履行追償人才獎補金的義務。目前不少人才獎補政策與聘用合同或勞動合同年限掛鉤,出于發放便利和吸引人才目的,很多獎補金會提前發放。當獎補目的不能實現時,政府應當追償提前發放的人才獎補金。考察現有人才獎補政策,例如杭州市對簽訂3年以上事業單位聘用合同或企業勞動合同出站博士后給予40萬元一次性補助,但沒有明確如果沒有實際完成聘期,已發補助如何處理。杭州市要求博士后退站人員按在站時間主動退回剩余補貼,但沒有明確政府如何履行追償人才獎補金的義務。為此,應明確哪些人才獎補在全國范圍內只能領取一次,哪些人才獎補盡管可以在多地領取,但獲取獎補應原則上與人才在當地就業時間相適應,對于不相適應部分的人才獎補金,政府應當追回。

再次,人才獎補的特殊性質要求先行發放的,政府應當履行追償人才獎補金的義務。杭州市在2021年10月調整人才獎補政策,新引進應屆大學生在杭連續參加社會保險6個月發放第一筆生活和租房補貼。該調整雖然有利于避免財政資金的無效使用,但也偏離了補貼的實際意義,尤其是未考慮房租一般“押一付三”的支付形式。對于生活補貼,理想狀態應按月發放。人才獎補發放形式與獎補目的的失衡,根本上源于政府追償人才獎補資金的義務被弱化。

最后,人才績效考評未通過的,政府應當履行追償人才獎補金的義務。目前人才獎補一般只與就業時間相關,很少有相應的績效考評。對于獎補力度較大的高層次人才,績效考評更為重要,但目前人才獎補績效考核被弱化。例如,杭州市《實施細則》中未涉及院士等高層次人才績效考評,更沒有規定當績效考評未通過時是否要追償人才獎補資金。人才獎補的直接目的是吸引和留住人才,但最終目的是為了讓人才服務于地方發展,同時,反哺地方財政收入。只有加強人才績效考評,才能更好地實現人才獎補的最終目的。

5 規范地方人才獎補政策的法治之路

5.1 地方人才獎補應遵循財稅法定

人才獎補涉及地方財政支出,考慮到各地情況不同,在預算法定前提下賦予地方一定財政自主權是必要的。首先,調整預算科目設置。未來應當在預算科目中恢復并重塑“引進人才費用”的概念以反映人才獎補支出,并且,可以設置人才生活補貼、人才租房補貼等子科目。其次,強化政策調整考察。地方人才引進競爭加劇,導致人才獎補標準水漲船高,但人才獎補政策的更新應通過預算調整接受民主性考察。學界早有呼吁應建立預算法的預算彈性機制,鑒于人才獎補政策的動態性和復雜性,預算科目之間的流轉可限制比例以增加外部預算彈性,在預算總額和績效不變的情況下政府可適度更改獎補標準以增加內部預算彈性[18]。再次,制定全國規范文件。個稅獎補引發的預算法定與稅收法定間沖突,體現了全國性法律文件規范的必要性和緊迫性,已經有學者呼吁制訂人才基本法,各地再以此為基礎結合自身情況制訂相應法規[19]。最后,區分人才獎補范圍。目前不同人才獎補名目經常混用,但其稅法意義并不同,需要合理區分且合法課稅,既遵照稅收法定且量能課稅,又避免政策迥異違背稅收中性。

5.2 地方人才獎補應體現財稅中性

首先,納入法定范疇。通過預算法定約束財政支出,并不足以限制財政支出的自由裁量空間,需將財政支出本身納入法律保留[20]。在地方人才獎補支出領域,即使通過民主性考察,但受制于財稅中性,需要將地方人才獎補支出納入法定范疇,未來在制定財政支出法的前提下可以制定全國性的地方人才獎補支出法規,避免各地人才獎補政策無序泛濫。其次,平衡區域發展。目前我國城市之間甚至城市內部不同區域之間都存在發展差距,出于區域平衡和共同發展的需要,應當借助財政轉移支付鼓勵欠發達地區制定力度更大的獎補政策,例如,杭州市通過專項轉移支付再次補貼青年人才向杭州西部流動。最后,人才獎補政策的制定應當遵循比例原則,以達到獎補目的正當、手段適當和因地制宜。

5.3 地方人才獎補應貫徹公共財產

即使地方人才獎補擁有合法性和正當性,還需評估政策有效性,監督政府的公共財產權。首先,加強司法保障。為了有效吸引并留住人才,需要在申請人和納稅人兩端健全法律救濟與監督,建立健全納稅人訴訟制度,將預算法實施納入司法化保障。其次,事權與支出責任適應。公共財產法理論蘊含事權應與支出責任相適應,鑒于人才獎補的普遍性,涉及五級財政,既要合理劃分人才獎補中各級政府的事權,也要避免加重下級財政支出負擔。最后,強化政府監管及追償義務。鑒于地方人才獎補資金的公共財產屬性,要有效監管獎補資金的發放,并建立獎補績效考評制度,在人才獎補政策目的不能實現或者錯誤發放時,要強化政府追償人才獎補金的義務。要求受獎補人主動退還相應獎補金額,并建立健全相應法律責任,如納入受獎補人信用記錄,同時,賦予政府強制執行權。

6 結語

習近平[21]在《求是》上撰文指出,“共同富裕是社會主義的本質要求”。實現共同富裕需要更多具備致富本領的人才,但人才獎補不能成為“過頭的保障”,要有助于擴大中等收入群體規模和鼓勵勤勞創新致富,更要注重區域發展平衡性。“作為一種回應型法,財稅法的社會利益本位性質和對社會經濟發展的調控性決定了財稅法具有促進社會平衡發展的作用”[22]。將地方人才獎補納入財稅法治視野下,有助于城市間平衡發展,促使人才獎補回歸社會利益本位。

參考文獻:

[1] 趙全軍.“為人才而競爭”:理解地方政府行為的一個新視角[J].中國行政管理,2021,37(4):40-45.

[2] 林寶.各地都在爭奪什么樣的人才——人才爭奪目標群體的趨勢分析[J].人民論壇,2018,34(15):18-19.

[3] 張頤佳.長沙7個月攬才38 578人[N].湖南日報,2018-06-12(5).

[4] 唐慧,王印紅.政策爆發的多重邏輯:基于中國地級市“人才新政”的事件史分析[J].中國人力資源開發,2021,38(8):115-128.

[5] 蔡明.稅收法定原則下個人所得稅法“偶然所得”何去何從[J].稅法解釋與判例評注,2020,13(1):16-33.

[6] 劉劍文.論財政法定原則——一種權力法治化的現代探索[J].法學家,2014,26(4):19-32.

[7] 中華人民共和國財政部.2021年政府收支分類科目[M].上海:立信出版社,2020:65.

[8] 王紅茹.全國多省份出臺個稅優惠政策 地方對個稅免征、獎勵、返還,合理合法嗎[J].中國經濟周刊,2018,25(25):38-41.

[9] 侯卓.重識稅收中性原則及其治理價值——以競爭中性和稅收中性的結合研究為視角[J].財政研究,2020,36(9):93-104.

[10] 孫伯龍.競爭法視域下財稅中立的理論內涵與原則證成[J].競爭法律與政策評論,2019,5(5):195-214.

[11] 熊偉.法治視野下清理規范稅收優惠政策研究[J].中國法學,2014,31(6):154-168.

[12] 胡建淼.行政法學[M].北京:法律出版社,2010:215-216.

[13] 楊建順.比較行政法——給付行政的法原理及實證性研究[M].北京:中國人民大學出版社,2008:20.

[14] 李光全.中國城市人才競爭力變化影響因素分析[J].科技進步與對策,2014,31(2):136-139.

[15] 孫文浩,張益豐.城市搶“人”大戰有利于地區新舊動能轉換嗎[J].科學學研究,2019,39(7):1220-1230.

[16] 劉劍文,王樺宇.公共財產權的概念及其法治邏輯[J].中國社會科學,2014,35(8):129-146.

[17] 徐陽光.論建立事權與支出責任相適應的法律制度——理論基礎與立法路徑[J].清華法學,2014,8(5):88-102.

[18] 陳治.國家治理轉型中的預算制度變革——兼評新修訂的《中華人民共和國預算法》[J].法制與社會發展,2015,21(2):89-104.

[19] 劉玉雅,李紅.京滬粵蘇浙地區人才政策比較[J].中國管理科學,2016,24(S1):733-739.

[20] 白小平,代枚訓.財政支出法定原則及其法律體系之完善[J].南京航空航天大學學報(社會科學版),2017,19(1):50-55.

[21] 習近平.扎實推動共同富裕[J].求是,2021,64(20):4-8.

[22] 許多奇,唐士亞.財稅法的衡平發展功能及其法治構造[J].法學雜志,2018,39(3):35-43.

(責任編輯:萬賢賢)

英文標題Research on Standardizing Local Talent Reward and Supplement Policies from the Perspective of Fiscal and Taxation Law

英文作者Jin Chao

英文作者單位(School of Law,Wuhan University,Wuhan 430072,China)

英文摘要Abstract:In recent years, many local governments in China have introduced various talent award and subsidy policies successively in the war for talents.By sorting out the status quo of local government talent award and subsidy policies, it is found that first, there are a large number of local government talent award and subsidy policies, but the legal validity of the policies is low, which leads to intensified competition for talent. Second, there are various forms of local talent award and subsidy policies, but the boundary of talent award and subsidy is blurred, resulting in unclear status in taxation law. Third, local talent awards and subsidies are relatively rich, and the effect is significant, but local governments may abuse public property rights. Talent awards and subsidies directly involve the financial expenditures of local governments, but there are few studies on regulating local talent awards and subsidies from the perspective of fiscal and taxation laws, and this is what this study attempts to do.

The article further investigates the legality, justifiability and effectiveness of the local talent award and subsidy policies by using the theoretical tools of fiscal and taxation laws, including statutory fiscal and taxation, fiscal and tax neutrality, and public property rights. First, talent awards and subsidies of local governments should be examined for taxability when they are considered as personal income, and? for democracy when they are used as fiscal expenditures. However, at present, some local talent award and subsidy policies violate the taxation laws. At the same time, the lack of a separate budget account for talent awards and subsidies will not only reduce the transparency of huge talent awards and subsidies, but also weaken the democratic of talent awards and subsidies standard adjustment. Second, the local talent award and subsidy policies fail to achieve fiscal and tax neutrality effectively. Although some local talent award and subsidy policies conform to formal legitimacy, they not only fail to correct the uneven allocation of talent resources, but also fail to comply with the principle of proportionality with justified purposes, appropriate means and local conditions, thus lacking justifiability. Third, in the implementation of the local talent award and subsidy policies, the local government's public property rights have not been effectively regulated. The rights and interests of taxpayers have not been effectively protected, the powers and expenditure responsibilities of local talent awards and subsidies have not been adapted effectively, and the talent awards and subsidies have not been recovered effectively. As a result, local talent award and subsidy policies have failed to attract and retain talent effectively.

Local talent award and subsidy policies should be legal, justified and effective. First, local talent awards and subsidies should follow the laws of fiscal and taxation. In the future, a separate budget account should be set up to reflect the expenditure on talent awards and subsidies. The update of the talent award and subsidy policy should also be subject to democratic examination through budget adjustment. National legal documents should be formulated quickly to standardize local talent award and subsidy policies. Talent awards and subsidies have different meanings in taxation law, and they need to be reasonably distinguished and taxed legally. Second, local talent awards and subsidies should reflect the neutrality of fiscal and taxation. Local talent awards and subsidies should be included in the law as financial expenditures. With the help of fiscal transfer payments, underdeveloped regions are encouraged to formulate more favorable incentive and subsidy policies. The formulation of the talent award and subsidy policy should follow the principle of proportionality, so as to achieve the justifiable purpose of award and subsidy, appropriate means and local conditions. Third, local talent awards and subsidies should be implemented in public property. In the future, China needs to establish a taxpayer litigation system. On the one hand, it rationally divides the powers of governments at all levels in talent awards and subsidies. On the other hand, it avoids aggravating lower-level fiscal expenditure responsibilities. It is necessary to supervise the distribution of awards and subsidies effectively , and establish a performance evaluation system for awards and subsidies. When the purpose of the talent award and compensation policy cannot be achieved or issued correctly, it is also necessary to emphasize the government's obligation to recover talent awards and subsidies. To standardize the talent award and subsidy policies of local governments, it is important to move towards a system of smooth flow of talents by following the fiscal and taxation law.

英文關鍵詞Key Words:Local Talent Rewards and Subsidies Policies;Statutory Fiscal and Taxation; Fiscal and Taxation Neutrality; Public Property Rights

收稿日期:2022-01-15? 修回日期:2022-03-01

基金項目:國家社會科學基金重點項目(21AFX007)

作者簡介:金超(1993-),男,浙江紹興人,武漢大學法學院博士研究生,研究方向為財稅法。