環境保護稅影響不同權力結構供應鏈可持續性的比較研究

2023-11-02 12:00:14魏光興劉珍

宜賓學院學報 2023年10期

關鍵詞:產品

魏光興,劉珍

(重慶交通大學 經濟與管理學院,重慶 400074)

隨著經濟的快速發展,環境問題日益凸顯。很多企業為了追求自身利益,會專注于提高經濟可持續性,不可避免地會忽略環境可持續性。在綠色發展理念指導下,政府制定了嚴謹的環境規制以改善環境質量。2018 年1 月,我國開始實施《中華人民共和國環境保護稅法》,在法律高度對征稅范圍內的企業所產生的環境污染物進行控制。在此基礎上,2021 年7 月全國碳排放權交易市場正式啟動上線,于2021 年12 月31 日順利結束第一個履約周期,履約完成率達99.5%。2021年10 月,國務院印發《2030 年前碳達峰行動方案》,聚焦“十四五”和“十五五”兩個關鍵的碳達峰時期,重點實施“碳達峰十大行動”,確保2030 年前實現碳達峰目標。2022 年2 月,國家發展改革委印發《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,提出要加大減污降碳力度。同年3 月,全國兩會指出,過去一年主要環境污染物排放量在下降,在2022 年要持續改善生態環境,加強污染治理,落實碳達峰目標。因此,在“雙碳”目標的背景下,我國亟須推動企業向綠色低碳轉型。對此,從保護環境作為可持續發展的前提出發,結合政府實施環境保護稅政策的背景,從供應鏈視角研究制造商主導、零售商主導和權力對等供應鏈的可持續性,分析環境保護稅對供應鏈可持續性的影響,以及這種影響在不同權力結構供應鏈中的差異。

在不同權力結構供應鏈的可持續性研究方面。郭三黨等[1]基于零售商和回收商具有相同的回收能力,研究發現政府針對不同產業實施不同的補貼政策能促進供應鏈的可持續性。夏西強等[2]認為零部件供應商和生產商同時開展綠色研發,能產生較大的綠色研發努力,并有利于供應鏈的可持續性。Liu 和Zhang[3]研究環保目標權重系數對閉環供應鏈可持續性的影響,發現所有企業的環保目標都增加時更能提高供應鏈的可持續性。尚春燕等[4]研究同時考慮政府干預參數和互惠偏好系數的閉環供應鏈,發現在合理互惠區域內,互惠共贏的正效應能提升閉環供應鏈的可持續性。Jian 等[5]研究制造商公平關切行為對供應鏈成員和最優決策的影響,發現存在公平關切會不利于供應鏈的可持續性。王玉燕等[6]研究設計“收益共享聯合雙成本共擔”契約,發現提高消費者對低碳產品的認知度有利于提高系統的可持續性。Zhang 和Li[7]研究雙渠道閉環供應鏈中企業社會責任活動對供應鏈可持續性的影響。Zhang等[8]基于對社會負責的供應鏈,研究消費者對可持續性產品的偏好和可持續性敏感因子對可持續性的影響。以上文獻大多研究制造商主導供應鏈中的可持續性問題,鮮有研究零售商主導供應鏈和權力對等供應鏈中的可持續性問題,極少同時研究制造商主導、零售商主導和權力對等供應鏈中的可持續性問題。

在考慮環境保護稅的供應鏈研究方面。Wang等[9]研究政府對消費者實施環境稅政策對上游供應鏈企業的碳排放和價格決策的影響。謝家平等[10]研究只考慮制造商和零售商同時進行回收時,政府征稅對定價和供應鏈整體利潤的影響。Shen 和Li[11]基于零售競爭的影響,研究清潔技術采納和環境稅對紡織服裝供應鏈最優定價和綠色度決策的影響,發現環境稅會增加最優綠色度水平。Shen 等[12]基于雙寡頭的情形,研究了清潔技術采納和環境稅對紡織服裝供應鏈買方產品綠色度水平的影響。Bin 和Guo[13]基于不同的環境政策,研究環境稅和補貼政策對減排的影響,發現補貼政策具有更大的激勵作用。康凱和崔丹[14]考慮消費者減排參考效應和產品減排量,研究環境稅對新產品減排、再制造產品減排和消費者剩余的影響。Shi等[15]基于供應鏈討價還價契約價值,研究現金補貼和提高環境稅率對碳排放的影響。以上文獻大多研究環境保護稅如何影響企業采取的減排決策和定價決策,極少研究環境保護稅對供應鏈可持續性的影響。

對此,在政府實施環境保護稅的背景下,有必要研究制造商主導、零售商主導和權力對等供應鏈的可持續性,分析比較不同權力結構供應鏈可持續性的差異,以及這種差異對環境保護稅的敏感度。

一、問題描述與假設

環境保護稅政策下,考慮由單一制造商和單一零售商組成的兩級供應鏈,建立制造商主導、零售商主導和權力對等的供應鏈博弈模型。制造商生產產品的單位成本為c,并以批發價格w銷售給零售商,零售商以零售價格p銷售給消費者。同時為改善環境,政府對制造商生產的產品進行征稅,稅率為t。

,,pi,qi分別表示在決策模型i下產品的單位產品碳排放量、批發價格、零售價格以及市場需求量。其中和wi由制造商決策,pi由零售商決策。表示決策成員j在決策模型i下的利潤函數。i∈{M,R,N}分別表示3 種不同決策模型:制造商主導、零售商跟隨的模型(M),零售商主導、制造商跟隨的模型(R)以及制造商與零售商同時決策模型(N)。j∈{m,r},m代表制造商,r代表零售商。

根據Luo等[16]和周繼祥等[17]的研究,需支付生產綠色產品所產生的環保技術投資成本其中,η為環保技術投資邊際成本系數,且η充分大,因為減排投入的數額較大。此外,θ0為技術創新之前的單位產品碳排放量,θ0-為制造商通過技術創新所降低的單位產品碳排放量。

市場需求為qi=α-βpi。其中,α為綠色產品的潛在市場需求,β為消費者對價格的敏感系數,pi=wi+ki且ki為單位產品價格加成。不失一般性設α> 0,α>pi>wi>c。

根據Sinayi 和Rasti-Barzoki[18]的研究,將綠化作為供應鏈的可持續性指標。因此,將可持續性(Si)視為供應鏈的減排總量。

基于以上假設,零售商的利潤函數:

制造商的利潤函數:

可持續性:

二、環境保護稅下不同權力結構供應鏈的減排決策與可持續性

(一)制造商主導供應鏈的減排決策與可持續性

制造商主導供應鏈的博弈時序為:第一階段,制造商根據其利潤最大化原則決定最優單位產品碳排放量和最優批發價格wM*;第二階段,零售商根據制造商的最優決策決定最優單位產品價格加成kM*。

把制造商主導供應鏈的情形表示為M,制造商決策單位產品碳排放量和批發價格,零售商決策零售價格,結果如命題1所示。

命題1:在制造商主導供應鏈中,最優單位產品碳排放量為

定價分別為

利潤分別為

可持續性為

在命題1 基礎上分析可知,環境保護稅會同時提高制造商和零售商的定價,即和,降低利潤,即和減少市場需求量,即但單位產品碳排放量并不總是隨著稅率的增加而提高或降低的,而是存在臨界稅率使單位產品碳排放量達到最低。因此,在制造商主導的供應鏈中,環境保護稅能夠促進減排,但稅率不能過低,也不能過高。

(二)零售商主導供應鏈的減排決策與可持續性

零售商主導供應鏈的博弈時序為:第一階段,零售商根據其利潤最大化原則決定最優單位產品價格加成kR*;第二階段,制造商根據零售商的最優決策決定最優單位產品碳排放量和最優批發價格wR*。

把零售商主導供應鏈的情形表示為R,制造商決策單位產品碳排放量和批發價格,零售商決策零售價格,結果如命題2所示。

命題2:在零售商主導供應鏈中,最優單位產品碳排放量為

定價分別為

利潤分別為

可持續性為

在命題2 基礎上分析可知,環境保護稅會同時提高制造商和零售商的定價,即和降低利潤,即和減少市場需求量,即,但單位產品碳排放量并不總是隨著稅率的增加而提高或降低的,而是存在臨界稅率使單位產品碳排放量達到最低。因此,在零售商主導的供應鏈中,環境保護稅能促進減排,但稅率不能過低,也不能過高。

(三)權力對等供應鏈的減排決策與可持續性

權力對等供應鏈的博弈時序為:制造商根據其利潤最大化原則決定最優單位產品碳排放量和最優批發價格wN*,同時,零售商根據其利潤最大化原則決定最優單位產品價格加成kN*。

把權力對等供應鏈的情形表示為N,制造商決策單位產品碳排放量和批發價格,零售商決策零售價格,結果如命題3所示。

命題3:在權力對等的供應鏈中,最優單位產品碳排放量為

定價分別為

利潤分別為

可持續性為

在命題3 基礎上分析可知,環境保護稅會同時提高制造商和零售商的定價,即和,降低利潤,即和減少市場需求量,即但單位產品碳排放量并不總是隨著稅率的增加而提高或降低的,而是存在臨界稅率,使單位產品碳排放量達到最低。因此,在權力對等的供應鏈中,環境保護稅能夠促進減排,但稅率不能過低,也不能過高。

綜上可知,無論在何種權力結構供應鏈中,環境保護稅都會提高制造商和零售商的定價,降低供應鏈利潤,減少市場需求量,使單位產品碳排放量隨著稅率的增加而先降低后提高。因此,在不同權力結構供應鏈中,要促進制造商減排,環境保護稅稅率既不能過低,也不能過高。

三、環境保護稅對不同權力結構供應鏈可持續性影響

(一)對制造商主導供應鏈可持續性的影響

定理1:在制造商主導的供應鏈中,環境保護稅會增加供應鏈的可持續性,但當環境保護稅稅率過高,即超過時,會減少供應鏈的可持續性。

可見,在制造商主導的供應鏈中,可持續性并不總是隨著稅率的提高而增加或減少,而是先增后減。在命題1 中可知,當環境保護稅稅率過低時,環境保護稅會降低單位產品碳排放量,促進制造商減排,但會減少市場需求量。此時,單位產品碳排放量占主導,使制造商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸增加。當環境保護稅稅率達到臨界值,即時,制造商主導供應鏈的可持續性達到最大值。當環境保護稅稅率較高,即在tM到之間時,雖然環境保護稅會持續降低單位產品碳排放量,但此時市場需求量占主導,使制造商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。當環境保護稅稅率過高時,環境保護稅會提高單位產品碳排放量,不利于制造商減排,且隨著稅率的提高,市場需求量減少的程度越大。此時,單位產品碳排放量和市場需求量的雙重影響會使制造商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。因此,使制造商主導供應鏈的可持續性達到最大值的環境保護稅稅率既不能太高,也不能太低。

(二)對零售商主導供應鏈可持續性的影響

定理2:在零售商主導的供應鏈中,環境保護稅會增加供應鏈的可持續性,但當環境保護稅稅率過高,即超過時,會減少供應鏈的可持續性。

可見,在零售商主導的供應鏈中,可持續性并不總是隨著稅率的提高而增加或減少,而是先增后減。在命題2 中可知,當環境保護稅稅率過低時,環境保護稅會降低單位產品碳排放量,促進制造商減排,但會減少市場需求量。此時,單位產品碳排放量占主導,使零售商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸增加。當環境保護稅稅率達到臨界值,即時,零售商主導供應鏈的可持續性達到最大值。當環境保護稅稅率較高,即在tR到之間時,雖然環境保護稅會持續降低單位產品碳排放量,但此時市場需求量占主導,使零售商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。當環境保護稅稅率過高時,環境保護稅會提高單位產品碳排放量,不利于制造商減排,且隨著稅率的提高,市場需求量減少的程度越大。此時,單位產品碳排放量和市場需求量的雙重影響會使零售商主導供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。因此,使零售商主導供應鏈的可持續性達到最大值的環境保護稅稅率既不能太高,也不能太低。

(三)對權力對等供應鏈可持續性的影響

定理3:在權力對等的供應鏈中,環境保護稅會增加供應鏈的可持續性,但當環境保護稅稅率過高,即超過時,會減少供應鏈的可持續性。

可見,在權力對等的供應鏈中,可持續性并不總是隨著稅率的提高而增加或減少,而是先增后減。在命題3 中可知,當環境保護稅稅率過低時,環境保護稅會降低單位產品碳排放量,促進制造商減排,但會減少市場需求量。此時,單位產品碳排放量占主導,使權力對等供應鏈的可持續性隨著環境保護稅稅率的提高逐漸增加。當環境保護稅稅率達到臨界值,即時,權力對等供應鏈的可持續性達到最大值。當環境保護稅稅率較高,即在tN到之間時,環境保護稅雖然會持續降低單位產品碳排放量,但此時市場需求量占主導,使權力對等供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。當環境保護稅稅率過高時,環境保護稅會提高單位產品碳排放量,不利于制造商減排,且隨著稅率的提高,市場需求量減少的程度越大。此時,單位產品碳排放量和市場需求量的雙重影響會使權力對等供應鏈的可持續性隨著環境保護稅稅率的提高逐漸減少。因此,使權力對等供應鏈的可持續性達到最大值的環境保護稅稅率既不能太高,也不能太低。

(四)不同結構供應鏈可持續性受環境保護稅影響的比較

不同權力結構供應鏈可持續性受環境保護稅影響的比較是指,在不同權力結構供應鏈中,通過比較供應鏈的可持續性,來分析環境保護稅的影響。

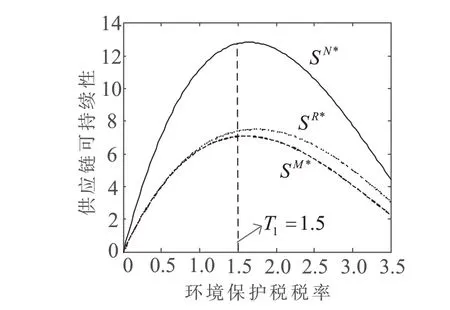

定理4:無論環境保護稅稅率如何變化,權力對等供應鏈的可持續性總是最高,零售商主導供應鏈的可持續性次之,制造商主導供應鏈的可持續性最低,即SM* 可見,零售商主導供應鏈的可持續性總是高于制造商主導供應鏈的可持續性,但低于權力對等供應鏈的可持續性。說明在供應鏈中,無論環境保護稅稅率高低如何,制造商的權力越大,其可持續性越低。 定理5:無論在何種權力結構供應鏈中,都存在同一個臨界稅率使供應鏈的可持續性達到最大值,且無論稅率如何變化,環境保護稅對權力對等供應鏈可持續性的影響最大。 可見,無論供應鏈的權力結構如何,都存在同一個臨界稅率,使供應鏈的可持續性都達到最大值,且無論環境保護稅稅率高低如何,權力對等供應鏈的可持續性隨環境保護稅稅率的提高而增加或減少的程度總是最大的。由定理1、定理2和定理3 可知,在不同權力結構供應鏈中,當環境保護稅稅率過低時,供應鏈的可持續性都隨著環境保護稅稅率的提高而增加,且在權力對等供應鏈中,可持續性增加的程度最大,零售商主導供應鏈中增加的程度次之,制造商主導供應鏈中增加的程度最小。當環境保護稅稅率達到同一臨界稅率,即T1=tM=tR=tN時,不同權力結構供應鏈的可持續性都達到最大值。當環境保護稅稅率較高時,即在T1與T2之間,供應鏈的可持續性都隨著環境保護稅稅率的提高而減少,且在權力對等供應鏈中,可持續性減少的程度最大,制造商主導供應鏈中減少的程度次之,零售商主導供應鏈中減少的程度最小。當環境保護稅稅率過高時,供應鏈的可持續性都隨著環境保護稅稅率的提高而減少,且在權力對等供應鏈中,可持續性減少的程度最大,零售商主導供應鏈中減少的程度次之,制造商主導供應鏈中減少的程度最小。因此,使不同權力結構供應鏈可持續性達到最大值的環境保護稅稅率既不能太高,也不能太低。 采用周艷菊和吳龍健[19]的案例數據,取α=100,β= 2,c= 5 和θ0= 10,再設環保技術投資邊際成本系數η= 50。根據環境保護稅稅率上限要求[20],即t< 4.5,則不妨設t< 3.5。分別計算制造商主導、零售商主導和權力對等供應鏈的可持續性,比較不同權力結構供應鏈可持續性的差異,以及這種差異隨環境保護稅稅率提高的變化趨勢。 根據以上數據分別計算當稅率為t= 0.00、t=0.50、t= 1.00、t= 1.50、t= 2.00、t= 2.50 、t= 3.00和t= 3.50 時的不同權力結構供應鏈可持續性的值,如圖1 所示。從圖1 可以看出:在制造商主導、零售商主導和權力對等供應鏈中,供應鏈的可持續性都隨著環境保護稅稅率的提高而先增后減。正如定理4 所揭示的,無論環境保護稅稅率變化如何,零售商主導供應鏈的可持續性總是高于制造商主導供應鏈的可持續性,但低于權力對等結構供應鏈的可持續性。 圖1 環境保護稅對不同權力結構供應鏈可持續性的影響 從圖1 可以看出:第一,環境保護稅對供應鏈可持續性的影響方向是一致的。在制造商主導、零售商主導和權力對等供應鏈中,當環境保護稅稅率過低時,供應鏈的可持續性都會隨著環境保護稅稅率的提高而增加;當環境保護稅稅率過高時,供應鏈的可持續性都會隨著環境保護稅稅率的提高而減少,這驗證了定理1、定理2 和定理3。第二,不同權力結構供應鏈可持續性的大小排序總是不變的。無論環境保護稅稅率如何變化,權力對等供應鏈的可持續性總是最高的,零售商主導供應鏈的可持續性次之,制造商主導供應鏈的可持續性最低,這與定理4 一致。第三,在不同權力對等供應鏈中,存在同一臨界稅率,即圖1 中的t= 1.5,也就是定理5 中的T1,使供應鏈的可持續性都達到最大值。當環境保護稅稅率低于1.5時,供應鏈的可持續性都會隨著環境保護稅稅率的提高而增加,且權力對等供應鏈的可持續性增強的程度總是最大的;當環境保護稅稅率高于1.5 時,供應鏈的可持續性都會隨著環境保護稅稅率的提高而減少,且權力對等供應鏈的可持續性降低的程度總是最大的,這與定理5一致。 在全球環境日益惡劣的情況下,考慮政府實施環境保護稅,分別構建制造商主導、零售商主導和權力對等供應鏈的博弈模型,研究環境保護稅如何影響供應鏈的可持續性,以及這種影響在不同權力結構供應鏈中的差異。研究發現:第一,在制造商主導、零售商主導和權力對等供應鏈中,環境保護稅一般會增強供應鏈的可持續性,且無論環境保護稅稅率如何變化,權力對等供應鏈的可持續性隨稅率的提高而增強或降低的程度總是最大的。第二,在不同權力結構供應鏈中,無論環境保護稅稅率變化如何,零售商主導供應鏈的可持續性總是高于制造商主導供應鏈的可持續性,但低于權力對等供應鏈的可持續性。第三,無論在何種權力結構供應鏈中,都存在同一個臨界稅率,使供應鏈的可持續性都達到最大值,但當環境保護稅稅率過高時,供應鏈的可持續性都會減少。 這些研究結論能得到如下啟示:第一,合理制定環境保護稅率。在環境保護稅政策下,政府應該通過實際情況合理調整稅率來引導并監督制造商減少碳排放,促進可持續發展;過高的稅率會使制造商不能承擔環保成本,降低制造商生產綠色產品的積極性,不利于可持續發展。第二,適當提高制造商的綠色技術創新,促進碳減排。在閾值范圍內制定環境保護稅稅率能夠刺激制造商進行綠色創新技術,有效約束制造商減少二氧化碳的排放,提高供應鏈的可持續性,改善環境。第三,充分利用環境保護稅政策與消費者綠色偏好意識,加強低碳產品營銷。在嚴格的法律法規約束下,積極宣傳低碳理念、低碳產品在環境改善方面的貢獻,提高消費者低碳認知水平,并通過合理的營銷方式推廣低碳產品,提升消費者綠色偏好意識,消費者綠色偏好增強無論是對企業還是政府決策都是有利的。四、數值分析

(一)算例分析

(二)敏感分析

五、結論與啟示

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14