基礎設施REITs遞延納稅處理問題探析

2023-11-07 08:42:36貝苗兒

中國注冊會計師 2023年10期

貝苗兒

2021年6月,我國首批公開募集基礎設施證券投資基金(以下簡稱“基礎設施公募REITs”)的9只產品正式登陸資本市場,公募REITs以其能盤活存量資產、有效擴大投融資渠道、收益穩(wěn)定等優(yōu)點受到市場的追捧,截至2022年末,已有24只基礎設施公募REITs上市交易。2022年1月,為緩解原始權益人在基礎設施REITs設立前及設立環(huán)節(jié)因稅收因素而承擔的現金流壓力,提高原始權益人發(fā)行基礎設施REITs的積極性,財政部、國家稅務總局聯合發(fā)布了2022年第3號公告《關于基礎設施領域不動產投資信托基金(REITs)試點稅收政策的公告》(以下簡稱“3號公告”)。3號公告放寬了原始權益人在基礎設施REITs設立前向項目公司劃轉基礎設施資產適用特殊性稅務處理的條件;在設立階段,3號公告規(guī)定原始權益人向基礎設施REITs轉讓項目公司股權實現的資產轉讓評估增值,可遞延至基礎設施REITs完成募資并支付股權轉讓款后繳納企業(yè)所得稅,其中,對原始權益人按照戰(zhàn)略配售要求自持的基礎設施REITs份額對應的資產轉讓評估增值,可進一步遞延至實際轉讓時繳納企業(yè)所得稅。3號公告的遞延納稅政策緩解了原始權益人在尚未收到股權轉讓款,及自持部分尚未實際變現時需先行納稅的現金流困難,但由于3號公告并未對原始權益人“按照戰(zhàn)略配售要求自持的基礎設施REITs份額”(以下簡稱“自持份額”)作出更詳細的解釋,在原始權益人自持份額較高且項目公司存在較大存量負債的特殊情況下,由于其取得的項目公司股權轉讓款是基于項目公司凈資產的價值,而基礎設施REITs的募集規(guī)模是基于基礎設施資產的價值,會出現原始權益人取得的股權轉讓款小于其自持份額支付的金額,產生凈現金流出,在該情形下若仍簡單地按“自持份額”計算收到股權轉讓款時可遞延納稅的資產轉讓評估增值,其合理性在實務中存在疑問。本文擬結合單個和多個原始權益人的案例分析相關企業(yè)所得稅處理及爭議點,并探討更適當的計算可遞延納稅的資產轉讓評估增值的方法。

一、單個原始權益人的REITs案例

(一)案例基本情況

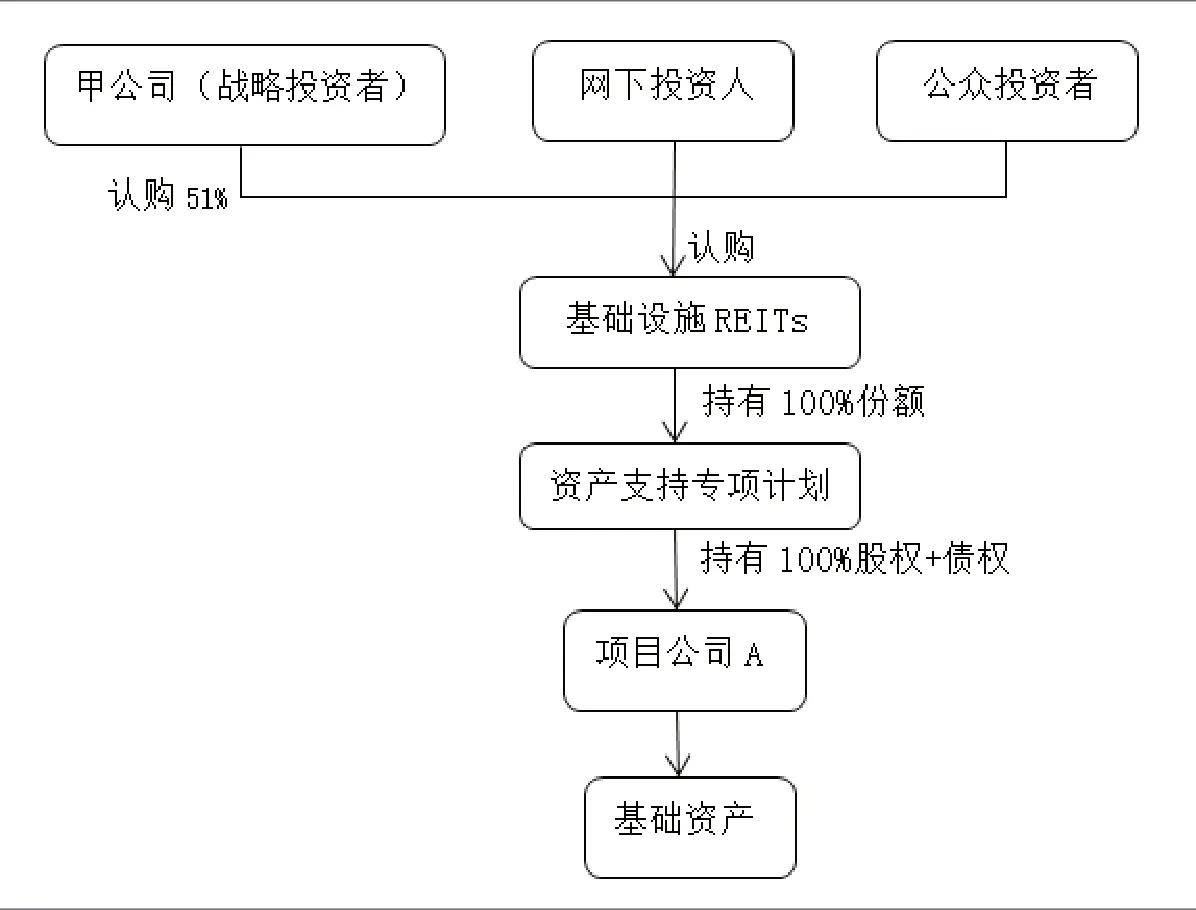

2022年6月1日,原始權益人甲公司將其持有的基礎設施項目資產及相關債務劃轉至項目公司A,并持有A公司100%股權。該基礎設施資產的計稅基礎為11.5億元,評估價值14億元,相關聯的負債8億元。

2022年8月1日,基礎設施REITs項下的基礎設施資產支持計劃與甲公司簽訂了股權轉讓協議,約定基礎設施資產支持計劃以基礎設施REITs實際募集金額扣減未償既有負債本金(不考慮預留相關稅費等其他情況影響)的余額7億元(15-8),作為股權轉讓價款收購A公司100%股權。

2022年12月30日,基礎設施R E I T s 成功發(fā)行,發(fā)行基金份額5億份,每份3元。甲公司認購其中5 1%的份額,共2.5 5 億份,支付7.65億元。

2023年1月10日,基礎設施資產支持專項計劃支付甲公司股權轉讓款7億元。

2027年12月31日,甲公司轉讓持有的全部基礎設施REITs份額2.55億份,取得收入9億元。

基金整體架構詳見圖1。

圖1 基金整體架構圖

(二)企業(yè)所得稅處理及爭議點

2022年6月1日,設立基礎設施REITs前,甲公司向A公司劃轉基礎設施資產相應取得A公司股權,雙方選擇適用特殊性稅務處理,均不確認所得。A公司取得基礎設施資產的計稅基礎為11.5億元、負債的計稅基礎為8億元,甲公司取得A公司股權的計稅基礎為11.5-8=3.5億元。

2022年8月1日,基礎設施REITs設立階段,甲公司向資產支持專項計劃轉讓A公司股權實現的資產轉讓評估增值7-3.5=3.5億元,可遞延至2023年1月10日募資完成,收到股權轉讓款后繳納。

2022年12月30日,甲公司按照戰(zhàn)略配售要求認購發(fā)行的基礎設施REITs51%的份額,支付7.65億元。該份額對應的資產轉讓評估增值,可遞延至2027年12月31日甲公司實際轉讓基金份額時繳納企業(yè)所得稅。

2023年1月10日,甲公司收到股權轉讓款7億元,并就除上述自持份額外已實現的資產轉讓評估增值繳納企業(yè)所得稅。

2027年12月31日,甲公司確認基金份額轉讓所得1.35億元(9-7.65),并補充確認自持份額對應的資產轉讓評估增值。

實務中爭議的焦點出現在可遞延納稅的資產轉讓評估增值的計算方法上,目前多數處理方法系直接按原始權益人“自持份額”計算可遞延至實際轉讓時納稅的資產轉讓評估增值,剩余“1-自持份額”部分需在收到股權轉讓款時納稅。按照該計算方法,2023年1月10日甲公司可遞延納稅的資產轉讓評估增值系1.785億元(51%*3.5),剩余49%(100%-51%)部分對應資產轉讓評估增值1.715億元(49%*3.5)需計入應納稅所得額繳納企業(yè)所得稅。該計算方法導致甲公司在將收到的股權轉讓款7億元全部用于購買自持份額,并另行支付0.65億元的情況下,仍需確認49%的資產轉讓評估增值并繳納企業(yè)所得稅,原始權益人面臨較大的現金流壓力。

那么,將原始權益人的自持份額作為計算可遞延納稅的資產轉讓評估增值的比率是否合理呢?

首先,原始權益人向基礎設施REITs下設的資產支持專項計劃或SPV轉讓項目公司股權,實現了資產轉讓評估增值,而通過自持份額又間接取得了項目公司一定比率的股權,從權益持續(xù)性上看,該部分股權實際上并未轉讓變現,不應確認對應的資產轉讓評估增值,故以原始權益人因自持份額而間接持有的項目公司股權比率計算可遞延納稅的資產轉讓評估增值是合理的,關鍵在于自持份額能否等同于間接持有的項目公司股權比率。

其次,出于發(fā)揮“稅盾”效應、穩(wěn)定現金流、避免資金沉淀等方面考量,目前發(fā)行的基礎設施公募REITs通過置換存量債務、項目公司減資、會計政策調整等多種方法最終均搭建了資產支持專項計劃對項目公司“股+債”的交易結構。根據某產業(yè)園封閉式基礎設施證券投資基金招募說明書中披露的項目公司股權轉讓價款計算公式,“初始股權轉讓價款=基礎設施基金實際募集規(guī)模+項目公司擬保留的借款總額-合理的預留費用-(基準日項目公司負債總額-稅后遞延收益)+基準日項目公司其他經營性資產余額”,即基礎設施基金實際募集規(guī)模不僅包含了項目公司股權價值,也包含了基準日項目公司負債、合理預留費用等。故投資者持有基礎設施REITs的份額穿透后實質系持有項目公司的股權和債權。

基于上述分析,筆者認為計算自持基礎設施REITs份額與持有股權比率的總體并不一致,兩者無法等同,若將原始權益人的自持份額理解為間接持有項目公司同比率的股權和債權會造成不合理的結果。

如在上述案例中,若視甲公司認購基礎設施REITs51%份額實質系間接取得了項目公司51%股權和51%債權,則49%的股權已實際轉讓,對應增值需繳納企業(yè)所得稅,但從現金流角度,在甲公司未產生凈現金流入的情況下對49%的資產轉讓評估增值征稅違背了3號公告緩解原始權益人現金流壓力的初衷,且整個交易可視為甲公司用持有的項目公司100%股權交換了基礎設施REITs51%份額,參照財稅〔2014〕116號稅收優(yōu)惠政策,非貨幣性資產對外投資確認的非貨幣性資產轉讓所得可在不超過5年期限內分期均勻計入相應年度的應納稅所得額,即每年最少可確認20%資產轉讓所得。故若采用該計算方式,3號公告對自持份額部分遞延納稅的優(yōu)惠力度尚不及同樣針對未產生現金流入的非貨幣性資產投資遞延納稅政策。

(三)計算方法探討

由于計算自持份額與間接持有股權比率的總體并不一致,兩者不宜直接等同,筆者認為從現金流的角度計算可遞延納稅的資產轉讓評估增值更合理,當原始權益人取得的股權轉讓款小于等于自持份額支付的對價,凈現金流為負或為零時,其轉讓股權的增值并未真正實現,均應遞延至實際轉讓時繳納企業(yè)所得稅;當取得的股權轉讓款超過自持份額支付的對價,凈現金流為正時,按自持份額支付的對價與股權轉讓款的比值計算可遞延納稅的資產轉讓評估增值。上述案例中,原始權益人甲公司轉讓A公司100%股權取得股權轉讓款7億元,認購自持份額支付對價7.65億元,凈現金流為負,甲公司的資產轉讓評估增值均未真正實現,應遞延至自持份額實際轉讓時繳納企業(yè)所得稅。

二、多個原始權益人的REITs案例

(一)案例基本情況

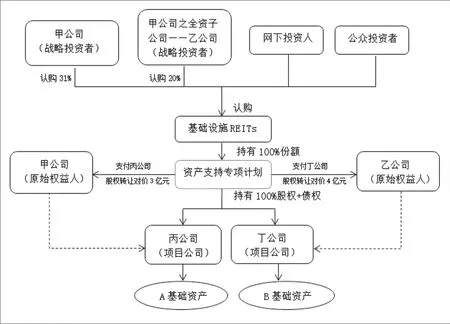

2022年6月1日,原始權益人甲公司將其持有的基礎設施項目資產A及相關債務劃轉至項目公司丙公司,并持有丙公司100%股權。基礎設施資產A的計稅基礎為5億元,公允價值6億元,相關聯的負債3億元,丙公司股權的計稅基礎為2億元(5-3)。

原始權益人乙公司將其持有的基礎設施項目資產B及相關債務劃轉至項目公司丁公司,并持有丁公司100%股權。基礎設施資產B的計稅基礎為6.5億元,公允價值8億元,相關聯的負債5億元,丁公司股權的計稅基礎為1.5億元(6.5-5)。

2022年8月1日,基礎設施REITs項下的基礎設施資產支持專項計劃與甲公司簽訂股權轉讓協議,約定資產支持專項計劃以A項目對應的基礎設施基金實際募集金額6億元扣減未償既有負債本金(不考慮預留相關稅費等其他情況影響)的余額3億元(6-3),作為股權轉讓價款收購丙公司100%股權。

根據資產支持專項計劃與乙公司簽訂的股權轉讓協議,約定以B項目對應的基礎設施基金實際募集金額9億元扣減未嘗既有負債本金的余額4億元(9-5),作為股權轉讓價款收購丁公司100%股權。

2022年12月30日,基礎設施REITs成功發(fā)行,發(fā)行基金份額5億份,每份3元。甲公司認購其中31%的份額,共1.55億份,支付4.65億元;乙公司認購其中20%的份額,共1億份,支付3億元。

2023年1月10日,基礎設施資產支持專項計劃支付甲公司股權轉讓款3億元,支付乙公司股權轉讓款4億元。

2023年12月31日,甲、乙公司轉讓全部基礎設施REITs基金份額2.55億份,取得收入9億元。

基金整體架構詳見圖2。

圖2 基金整體架構圖

(二)企業(yè)所得稅處理及爭議點

2022年6月1日,甲公司向丙公司劃轉A基礎資產并取得丙公司股權及乙公司向丁公司劃轉B基礎資產并取得丁公司股權,均選擇適用特殊性稅務處理,甲、乙公司均不確認所得。

2022年8月1日,甲公司向資產支持專項計劃轉讓丙公司股權實現的資產轉讓評估增值1億元(3-2),及乙公司向資產支持專項計劃轉讓丁公司股權實現的資產轉讓評估增值2.5億元(4-1.5),均可遞延至2023年1月10日募資完成,收到股權轉讓款后繳納。

2022年12月30日,甲公司認購了發(fā)行的基礎設施REITs份額的31%,乙公司認購了基礎設施REITs份額的20%,自持份額對應的資產轉讓評估增值均可遞延至2027年12月31日甲、乙公司實際轉讓基金份額時繳納企業(yè)所得稅。

2023年1月10日,甲、乙公司收到股權轉讓款并各自就除自持份額對應的增值外,剩余已實現的資產轉讓評估增值繳納企業(yè)所得稅。

2027年12月31日,甲、乙公司分別確認基金份額轉讓所得,并補充確認自持份額對應的股權轉讓評估增值。

在多個原始權益人的情形下,各原始權益人在收到股權轉讓款時,按各自自持份額計算可遞延納稅的資產轉讓評估增值,并就“1-自持份額”部分繳納企業(yè)所得稅的不合理性更加凸顯。如按該計算方法,上述案例中2023年1月10日甲公司收到3億元股權轉讓款,認購31%基礎設施REITs份額支付對價4.65億元,在凈現金流為-1.65億元的情況下,仍需就69%(1-31%)的資產轉讓評估增值繳納企業(yè)所得稅。爭議點主要集中在兩方面,一是基礎設施REITs的投資標的系A、B兩項基礎資產,而甲公司向資產支持專項計劃轉讓的僅系A基礎資產所在的丙公司100%股權,實務中有觀點認為,從一致性的角度將甲公司認購基礎設施REITs份額調整為認購基礎設施REITs中A資產實際募集金額的份額,或將甲公司原持有丙公司的股權比率調整為持有丙、丁公司的股權比率,按調整后的比率變動計算可遞延納稅的資產轉讓評估增值更合理;二是,如單個原始權益人案例中的分析,自持份額不等同于持有股權比率,且對于原始權益人而言,其設立基礎設施REITs的目的系融資,在其未產生現金凈流入的情況下確認所得及相應的企業(yè)所得稅并不合理,故實務中部分觀點認為從現金流的角度分析計算可遞延納稅的資產轉讓評估增值更符合3號公告的文件精神。

(三)計算方法探討

根據上述分析,案例中甲、乙公司在收到股權轉讓價款時,計算可遞延納稅的資產轉讓評估增值主要存在以下四種方法:

方法一:甲公司按自持基礎設施REITs31%的份額確認可遞延納稅的資產轉讓評估增值,即0.31億元(31%*1),剩余69%(1-31%)的部分即0.69億元(69%*1)在收到股權轉讓款時計算繳納企業(yè)所得稅;乙公司按其自持20%份額確認可遞延納稅的資產轉讓評估增值,即0.5億元(20%*2.5),剩余80%部分即2億元(80%*2.5)于收到股權轉讓款時繳稅。

方法二:由于基礎設施REITs將A、B兩項基礎資產整體作為投資標的,從一致性的角度,甲、乙公司原分別轉讓丙、丁公司股權的比率需調整為其分別轉讓的股權占丙、丁公司整體股權的比率,根據資產支持專項計劃收購丙、丁公司股權支付的股權轉讓款,甲公司持有的丙公司股權價值占丙、丁公司整體股權價值的比率為42.86%(3/7),乙公司持有的丁公司股權價值占整體股權價值比率為57.14%(4/7),按該比率與自持份額的變動率計算收到股權轉讓款當期需納稅的資產轉讓評估增值,甲公司確認27.67%((42.86%-31%)/42.86%)的資產轉讓評估增值,即0.2767億元(27.67%*1),乙公司確認65.00%((57.14%-20%)/57.14%)的資產轉讓評估增值,即1.6250億元(65.00%*2.5)。

方法三:由于甲、乙分別向資產支持專項計劃轉讓A、B基礎資產所在丙、丁公司100%股權,從一致性的角度,甲、乙公司認購基礎設施REITs的份額需調整為其認購對應基礎資產募集規(guī)模的份額,A基礎資產實際募集資金系6億元,甲公司的自持份額應調整為其自持份額支付的對價4.65億元與A基礎資產實際募集金額的比率,即77.5%(4.65/6);B基礎資產實際募集資金系9億元,乙公司的自持份額應調整為33.33%(3/9),收到股權轉讓款時甲公司需確認22.5%(1-77.5%)資產轉讓評估增值,即0.225億元(22.5%*1),乙公司確認66.67%(1-33.33%)資產轉讓評估增值,即1.6667億元(66.67%*2.5)。

方法四:從現金流的角度,甲公司取得3億元股權轉讓款,認購31%基礎設施REITs份額支付4.65億元,凈現金流出1.65億元,其實現的資產轉讓評估增值均可遞延至實際轉讓時;乙公司取得4億元股權轉讓款,認購20%基礎設施REITs份額支付3億元,凈現金流入1億元,其取得的股權轉讓款超出認購自持份額支付對價的比率為25%(1/4),即乙公司25%的資產轉讓評估增值,亦即0.625億元(25%*2.5)需在收到股權轉讓款時繳納企業(yè)所得稅,75%(3/4)的資產轉讓評估增值可遞延至實際轉讓時。

上述四種方法下,甲、乙公司因自持基礎設施REITs份額可遞延納稅的資產轉讓評估增值情況匯總如表1所示。

表1 四種方法對比 單位:億元

筆者認為,第一種計算方法未考慮到甲、乙認購基礎設施REITs份額系以A、B兩項基礎資產總體募集規(guī)模為基數,而甲、乙轉讓項目公司股權的比率系分別以A、B基礎資產所在項目公司股權為基數,兩個比率在基數上存在不統一的問題;也未考慮到自持基礎設施REITs份額與持有項目公司股權比率無法等同的問題,故方法一具有明顯的不合理性。第二、三種計算方法通過兩種不同的調整方式解決了上述兩個比率在基數上不統一的問題,方法二對甲、乙公司分別向資產支持專項計劃轉讓項目公司股權的比率進行了調整,方法三對甲、乙公司自持基礎設施REITs的份額進行了調整,兩種方法均系從轉讓項目公司股權比率與自持份額的變動角度計算可遞延納稅的資產轉讓評估增值,但由于兩個比率不具有直接可比性,兩種方法下均出現了甲公司產生凈現金流出時仍需確認部分資產轉讓評估增值并繳納企業(yè)所得稅的情況。第四種方法從現金流的角度,僅在原始權益人存在凈現金流入時按凈現金流入的比率計算收到股權轉讓款當期需納稅的資產轉讓評估增值,可以進一步緩解原始權益人的現金流困境。

三、一些分析

隨著基礎設施REITs市場的逐步發(fā)展壯大,實務中遇到的涉稅問題日益復雜, 僅2022年末已上市交易的24只基礎設施公募REITs中就有9只存在多個原始權益人情況,在多個原始權益人、多個基礎設施資產的情形下各原始權益人如何計算可遞延納稅的資產轉讓評估增值,在原始權益人出現凈現金流出的特殊情形下是否仍需在收到股權轉讓款時確認所得并繳稅等問題,均難以從3號公告本身得到解答。稅務處理的不確定性一定程度上影響了原始權益人發(fā)行基礎設施REITs的積極性,希望稅務機關可以出臺相關細則以明確3號公告的相關規(guī)定,進一步緩解原始權益人的現金流壓力,助力基礎設施REITs的加速發(fā)展。