上市公司積極與投資者互動:誠意還是策略

2023-11-10 05:54:25李偉幸玉潔唐洋劉美玲

財會月刊·下半月 2023年11期

李偉 幸玉潔 唐洋 劉美玲

【摘要】基于2015 ~ 2020年上市公司與投資者網絡互動的問答文本展開實證研究, 從微觀層面探究上市公司積極與投資者進行網絡信息互動背后的真實動機。研究發現, 融資動機與市值管理動機驅動了上市公司積極與投資者進行網絡信息互動, 這意味著上市公司積極與投資者互動更偏向于是一種策略性行為, 而非出于對投資者的誠意。進一步分析得出, 網絡媒體負面報道強化了上市公司融資動機與其網絡互動積極性之間的關系; 將樣本按照股票錯誤定價程度進行分組回歸后發現, 只有當股票錯誤定價達到一定程度時, 上市公司的市值管理動機才足以驅動其積極與投資者進行網絡信息互動; 此外, 投資者的互動參與也是影響上市公司網絡互動積極性的重要因素, 具體表現為投資者的互動意愿越強烈, 上市公司的互動行為越積極。

【關鍵詞】上市公司與投資者互動;融資約束;股票錯誤定價;市值管理

【中圖分類號】F832.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)22-0041-8

一、 引言

在互聯網時代下, 信息傳播技術的突破式發展為資本市場的信息傳遞帶來了新變革——資本市場信息供給雙方突破時空限制, 進行一對一的實時交流互動成為現實, 這對于推動我國資本市場高質量發展意義重大。投資者借助互聯網, 實現了從被動的接收者向信息生產與傳播的主動參與者的轉變(Elliott等,2020; Miller和Skinner,2015), 驅動著上市公司以投資者決策需要為導向進行信息披露。相較于傳統信息披露方式, 網絡互動更強調以信息受眾為中心, 網絡互動信息也由此具有更直接的決策價值, 能夠很好地彌補我國投資者注意力、 信息能力有限及專業知識不足的缺陷。當前, 網絡信息互動方式受到投資者的廣泛關注與信賴, 成為上市公司極其重視的信息披露渠道。

2022年, 為提升上市公司質量、 促進資本市場高質量發展, 中國證監會發布《上市公司投資者關系管理工作指引》, 倡導上市公司切實加強投資者關系管理, 提升投資者的獲得感與滿意度, 積極與投資者互動是上市公司加強投資者關系管理、 落實投資者利益保護的題中應有之義。網絡信息互動是近年來互聯網技術與資本市場融合的新興產物, 相關研究不斷涌現, 但是現有文獻對上市公司與投資者之間的雙向互動行為仍缺乏系統性認知, 相當一部分學者集中于網絡信息互動的經濟后果研究, 對影響因素的關注則相對較少。現有的影響因素相關文獻研究了經濟政策不確定性(黃宏斌等,2021b)、 股票崩盤風險(楊丹等,2022)以及公司治理(何賢杰等,2016)等宏微觀因素對上市公司網絡信息互動行為的影響, 但缺乏對互動參與雙方行為動機的深入挖掘, 同時存在研究視角分散且不夠全面的局限。那么, 究竟有什么更深層的因素驅動著上市公司積極與投資者進行網絡信息互動?上市公司積極與投資者互動是否更傾向于是一種信息披露策略, 而非僅出于對投資者利益的重視?投資者作為信息互動中不可忽略的相對方, 其行為特征又對上市公司的積極互動參與有著怎樣的影響?本文將站在上市公司角度, 從信息互動的微觀層面因素出發, 探究上市公司積極參與網絡信息互動這一行為背后的真實動機, 同時將投資者互動意愿一同納入分析框架, 力圖廓清上市公司與投資者互動相關問題的迷霧。

本文以2015 ~ 2020年上市公司與投資者在投資者網絡互動平臺(互動易、 上證e互動和投資者關系互動平臺)的互動問答板塊用戶數據為樣本, 計算文本統計量(上市公司互動回復內容長度、 互動回復遲延時間)用以衡量上市公司與投資者互動的積極性, 進而對上市公司積極參與網絡信息互動的行為動機展開實證分析。本文的增量貢獻主要體現在兩方面: 其一, 拓展了上市公司視角下的網絡信息互動影響因素研究。本文創造性地將融資動機、 市值管理動機納入上市公司的網絡互動參與行為影響因素研究的分析框架, 從動機層面更深入地分析上市公司的網絡信息互動參與行為, 為相關研究提供了新的視角。其二, 豐富了企業融資約束、 股票錯誤定價經濟后果以及投資者互動參與研究的相關文獻。已有文獻并未考慮到融資約束、 股票錯誤定價在上市公司積極參與網絡互動動機形成方面的作用, 也鮮有學者關注到投資者的信息互動行為是否會對信息供給方行為造成影響。本文從上市公司網絡信息互動參與視角探討融資約束、 股票錯誤定價及投資者信息互動參與特征的經濟效果, 拓展了相關文獻的研究視野; 同時, 將投資者的行為特征納入分析也有利于提升研究視角的全面性。

二、 文獻綜述

上市公司信息披露相關問題一直是資本市場研究領域備受關注的話題。長期以來, 圍繞傳統披露方式展開的信息披露相關研究已經積累了相當豐富的成果, 并日臻完善。而隨著互聯網技術向資本市場的不斷滲透, 依托自媒體、 交易所網絡互動平臺等網絡媒介開展的上市公司與投資者信息互動逐漸進入學者們的研究視野, 成為近年來學者們關注的焦點。

目前, 關于上市公司與投資者之間網絡互動行為的研究主要包含經濟后果研究及影響因素研究兩大分支。大量的文獻集中于經濟后果研究, 其中有相當一部分文獻是將上市公司與投資者網絡互動過程作為一個整體(王艷艷等,2022), 研究網絡互動在提高企業全要素生產率(朱迪,2022)、 抑制實體企業金融化(高敬忠和楊朝,2021)和促進企業社會責任履行(闞沂偉等,2022)等方面的治理效應, 以及對資本市場效率的影響。另有部分學者將研究進一步細化, 從更微觀的視角探討網絡信息互動參與雙方行為的經濟后果, 研究主要基于上市公司和投資者視角展開。

然而, 關于上市公司與投資者網絡信息互動的影響因素研究相對較少, 現有文獻從不同視角對影響上市公司網絡互動參與的因素展開了一系列探討。在宏觀層面, 經濟不確定性驅動了上市公司的網絡信息互動參與行為(黃宏斌等,2021b)。從微觀視角來看, 當違規事件曝光或股價崩盤風險較高時, 上市公司會積極與投資者互動(支曉強等,2022; 楊丹等,2022); 在股權質押、 定向增發等情境下, 大股東出于股價調節動機會操縱公司的信息披露行為, 進而影響上市公司的網絡信息互動意愿(黃宏斌等,2021a; 安維東和劉偉,2021)。而公司治理水平的提高能有效抑制內部控制人的機會主義行為, 治理水平越高, 公司越傾向于參與網絡信息互動并提高互動強度(何賢杰等,2016)。此外, 從信息互動的微觀視角出發, 信息互動內容也會影響上市公司的網絡信息互動參與, 互動信息無論是利好還是利空, 都將驅使上市公司積極參與網絡信息互動(王鐵軍,2020)。

縱觀現有文獻, 有關上市公司與投資者網絡信息互動行為的研究主要圍繞其經濟后果展開, 其影響因素研究則相對較少, 尚未有將融資動機與市值管理動機同網絡信息互動聯系起來的文獻, 也鮮有學者關注到投資者的信息互動意愿(蔡貴龍等,2022), 更不論研究其對上市公司互動行為的影響。可以總結得出, 已有文獻對于互聯網環境下上市公司與投資者之間的雙向交流互動尚缺乏系統的研究和認知, 在研究視角全面性方面也有所欠缺, 同時缺乏對互動參與雙方行為動機的深入挖掘, 相關研究有待進一步拓展與深化。

三、 研究假設

在非有效資本市場假說下, 信息不對稱、 信息效率低下以及個體認知偏差會導致投資者難以對上市公司價值做出準確判斷(馮文和李濤,2022), 進而影響上市公司的權益資本成本和股票價格, 由此引發的融資約束和股票錯誤定價成為資本市場長期存在的異象(李井林等,2018; 王俊領和李海燕,2020)。本文基于我國資本市場的非有效性, 從內部融資、 市值管理動機展開, 研究上市公司積極與投資者進行網絡信息互動的行為動因。

(一)融資動機與上市公司網絡信息互動積極性

上市公司的資源稟賦決定了其發展所能達到的最優水平, 而各資源要素中, 資本是上市公司生產經營不可或缺的資源(黃宏斌等,2020)。融資約束收緊意味著資本獲取能力受限, 這將直接制約上市公司的創新與投資, 長期持續會造成公司價值減損, 嚴重情況下會使公司陷入財務困境, 面臨破產清算的風險。上市公司的內外源融資中, 股權融資是最基本也是最重要的融資來源。在資本市場中, 處于信息劣勢的投資者為降低估計風險, 會積極搜尋公司信息以做出理性決策, 對于信息不確定導致的收益不確定以及信息挖掘成本, 投資者將要求從股價中獲得風險補償(Merton,1987; 鄭毅和徐佳,2018), 從而導致上市公司面臨較高的股權融資成本, 融資約束進一步加劇。因此, 融資約束是上市公司迫切想要解決的問題, 而信息不對稱是導致上市公司面臨融資約束的根本原因之一(Fazzari等,1988)。

理論上, 網絡信息互動依托互聯網平臺實現了上市公司與投資者的雙向互動溝通, 股價信息借助網絡實現點對點傳遞, 在精準滿足投資者信息需求的同時降低投資者感知的信息不確定性(蔡貴龍等,2022), 增強投資者的股票購買意愿, 這有助于增加上市公司股權融資規模、 降低權益資本成本(張新民等,2021), 從而緩解上市公司融資約束。因此, 網絡信息互動是緩解信息不對稱、 改善融資環境的有效信息披露方式。

但上市公司的網絡信息互動水平和質量參差不齊, 例如在交易所網絡平臺(互動易和上證e互動)的互動問答板塊中, 上市公司對投資者的提問會出現遲延回復、 選擇性回復、 低質量回復甚至不回復等敷衍互動行為, 不僅不利于維護投資者關系, 還會挫傷投資者信心, 進一步惡化上市公司的融資環境。而上市公司積極參與網絡信息互動的行為不但能夠傳遞出公司質優的信號(王艷艷等,2022), 還能幫助上市公司樹立良好的形象、 提升投資者信心, 以獲取更多的股權融資。

因此, 面臨融資約束的上市公司為改善融資環境、 獲取充足的股權融資, 更傾向于在與投資者的網絡信息互動中采取積極的互動策略。根據以上分析, 本文提出如下假設:

H1: 基于融資動機, 上市公司面臨的融資約束程度越高, 其網絡信息互動行為越積極。

(二)市值管理動機與上市公司網絡信息互動積極性

資本市場價值發現功能的有效發揮有賴于高效市場信息制度的建設(羅琦和楊婉怡,2019), 而我國資本市場起步較晚, 發展尚未成熟, 存在著信息制度運行不完善、 信息效率低下等問題。在當前的資本市場環境下, 股價信息的非有效傳遞加劇了投資者的非理性, 使投資者難以對股票做出正確的價值判斷, 股票價格由此長期偏離其內在價值, 導致股票錯誤定價成為我國長期存在的資本市場異象(李井林等, 2018), 造成了公司投資行為的扭曲, 降低了公司內部的資源配置效率(李君平和徐龍炳, 2015), 不利于公司長期價值的創造與實現。我國股票進入全流通時代后, 市值管理成為上市公司關注的重點。如何降低股票錯誤定價水平, 是上市公司市值管理工作所面臨的重要問題。

上市公司積極與投資者進行網絡信息互動, 能夠通過提升市場信息效率以及改善投資者認知偏差為股票錯誤定價水平的降低提供動能。一方面, 在信息混雜的市場環境下, 錯誤信息的泛濫吸引了過多的投資者關注, 而上市公司與投資者的直接互動壓縮了大量 “噪音”信息在信息市場上的生存空間(王俊領和李海燕,2020; 賴曉冰和岳書敬,2023; 徐壽福等,2022), 促進公司特質信息更多融入股價, 進而提升資本市場信息效率與定價效率, 有效降低股票錯誤定價水平。另一方面, 信息挖掘成本過高及信息解讀能力不足是制約投資者做出準確價值判斷的重要因素, 網絡信息互動作為一種低成本、 高效率的信息獲取方式, 能有效降低投資者的信息成本、 改善其信息劣勢(Lee和Zhong,2022), 為投資者做出準確估值提供良好的信息基礎。同時, 網絡信息互動具有全過程開放的特征, 投資者可以通過觀察、 學習上市公司與其他投資者的互動過程, 從中積累股票價值相關信息, 并不斷修正自有信息集(蔡貴龍等,2022)。這有助于糾正投資者的非理性行為, 進而稀釋投資者情緒及市場噪聲對投資者決策的干擾, 幫助投資者形成對上市公司價值的準確判斷, 緩解投資者認知偏差導致的股價扭曲, 從而降低市場對股票的錯誤定價程度。

因此, 上市公司為實現降低股票錯誤定價水平這一市值管理目標, 會傾向于積極與投資者進行網絡信息互動。基于此, 本文提出如下假設:

H2: 基于市值管理動機, 上市公司股票錯誤定價水平越高, 其網絡信息互動行為越積極。

四、 研究設計

(一)樣本選擇與數據處理

本文以2015 ~ 2020年滬深A股上市公司為樣本, 并對數據進行如下處理: ①剔除金融業上市公司; ②剔除ST、 ?ST及PT的上市公司; ③剔除變量數值缺失的觀測樣本。此外, 對所有連續型變量進行了1%和99%的縮尾處理, 以避免異常值對實證結果造成干擾。本文用以刻畫上市公司網絡信息互動態度的指標基于上市公司與投資者在投資者網絡互動平臺(互動易、 上證e互動和投資者關系互動平臺)的互動問答數據計算得到, 相關數據來源于中國研究數據服務平臺(CNRDS), 其余數據來自國泰安數據庫(CSMAR)。

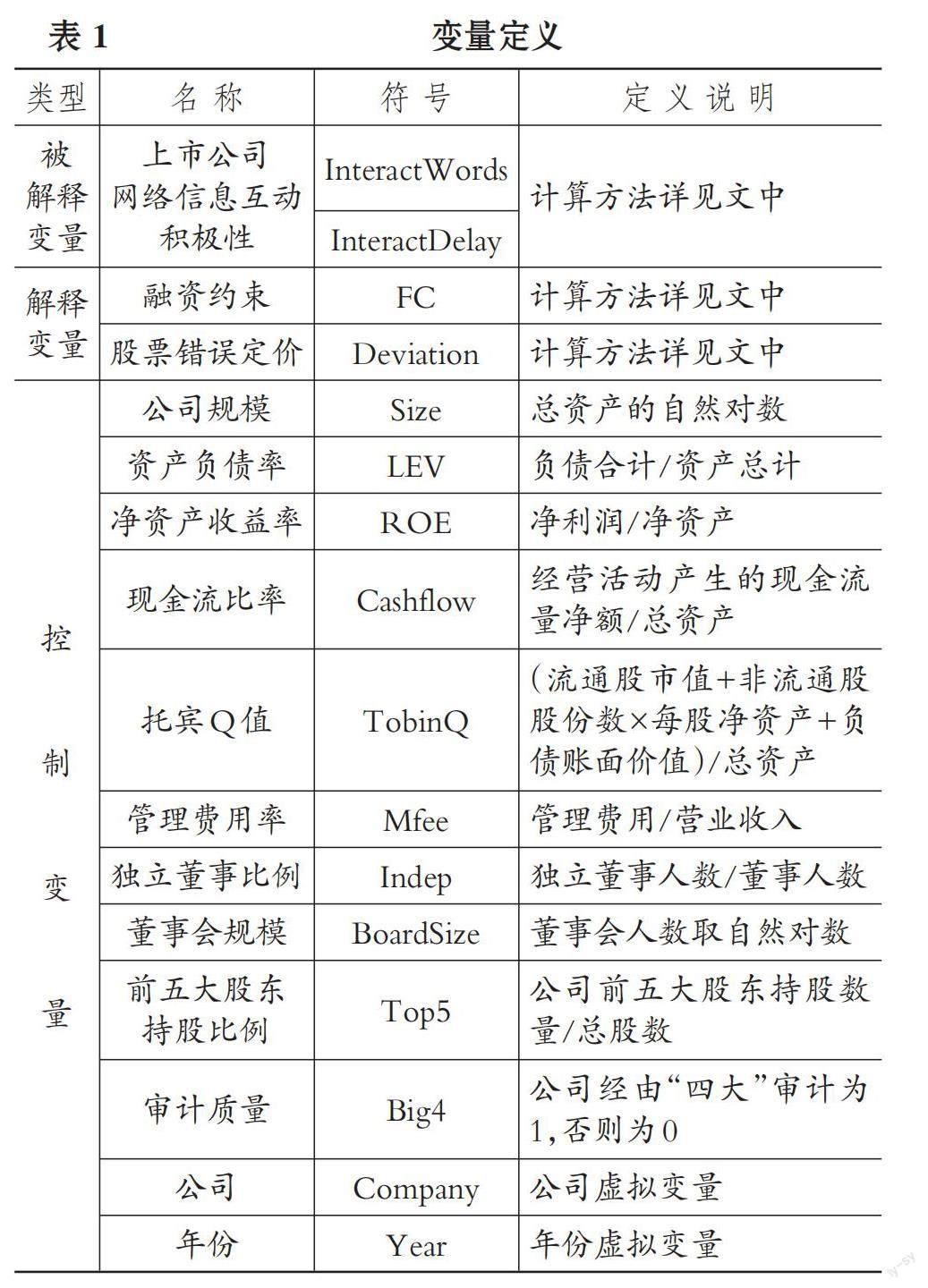

(二)變量定義

1. 上市公司網絡信息互動積極性。本文參考張繼勛和韓冬梅(2015)、 楊凡和張玉明(2020)、 王鐵軍(2020)的做法, 基于上市公司與投資者的網絡平臺互動問答數據構建變量——互動回復內容長度(InteractWords)和互動回復遲延時間(InteractDelay), 用以刻畫上市公司網絡信息互動積極性, 計算方法如下:

InteractWordsi,t=ln(ReplyWordsi,t+1) (1)

其中, lnReplyWordsi,t是第t年公司i在投資者網絡互動平臺針對投資者提問做出回復的內容總長度, 回復內容長度是指上市公司單次回復文本中所包含的字數。

InteractDelayi,t=ln(DelayWorkdaysi,t+1) (2)

其中, DelayWorkdaysi,t是第t年公司i在投資者網絡互動平臺針對投資者提問做出回復的時點與投資者提問時點之間涵蓋的工作日天數。

2. 融資約束。本文參照張金鑫和王逸(2013)、 錢明等(2016)、 陳峻和袁夢(2020)的做法, 采用FC指數度量上市公司的融資約束。首先, 將樣本公司的公司規模、 現金股利支付率和上市年限三項指標進行中心化處理并按年度排序, 以上下三分位點為分界建立虛擬變量, 大于66%分位的樣本公司劃分為低融資約束組(賦值為0), 小于33%分位的則劃分為高融資約束組(賦值為1)。然后, 使用模型(3)對樣本公司進行Logit回歸, 得到每一年度個體公司融資受約束的可能性, 以此作為公司融資約束(FC)的代理變量。FC指數的取值在0 ~ 1之間, 指數越接近于1, 表明上市公司面臨的融資約束問題越嚴重。其計算公式如下:

FC=α0+α1Sizei,t+α2Levi,t+α3CashDivi,t/TAi,t+α4BMi,t+α5C_ratioi,t+α6EBITi,t/TAi,t+εi,t (3)

其中: Size是公司規模; Lev是公司資產負債率; CashDiv是公司當年發放的現金股利; BM是公司的賬面市值比; C_ratio為公司的流動比率; EBIT為公司的息稅前利潤; TA為公司的總資產。

3. 股票錯誤定價。本文參照徐壽福和徐龍炳(2015)的做法, 采用剩余收益模型(RIM)估算上市公司股票的每股內在價值, 不考慮上市公司市值對內在價值偏離的方向, 構建變量Deviation用以衡量上市公司的股票錯誤定價, 該變量取值越大, 表明上市公司股票市值對內在價值的偏離越嚴重。其計算公式如下:

Deviationi,t=1-Vi,t/Pi,t (4)

其中: Vi,t是通過剩余收益模型(RIM)計算得到的第t年公司i的股票內在價值; Pi,t是第t年公司i股票所有交易日收盤價的平均值。

4. 控制變量。本文參考網絡信息互動相關文獻(王鐵軍,2020; 楊丹等,2022), 選取實證研究部分的控制變量。表1匯報了相關變量定義。

(三)模型設定

為驗證本文假設, 即檢驗融資動機及市值管理動機對上市公司網絡信息互動態度的影響, 綜合考慮個體效應和時間效應, 構建雙向固定效應模型, 見式(5)。

其中: 被解釋變量Interacti,t是第t年公司i網絡信息互動積極性, 以信息互動中上市公司回復內容長度(InteractWords)和回復遲延時間(InteractDelay)度量; 解釋變量Motivativei,t包括第t年公司i的融資約束(FC)、 股票錯誤定價(Deviation); Year表示時間固定效應; Company表示公司層面固定效應; εi,t為隨機擾動項。

五、 實證結果

(一)描述性統計與相關性分析

根據表2匯報的主要變量的描述性統計結果, 互動回復內容長度(InteractWords)的最大值為12.325, 最小值為1.099, 中位數為8.679, 標準差為1.242, 互動回復遲延時間(InteractDelay)的最大值為180.852, 最小值為1.077, 中位數為3.948, 標準差為25.706, 說明各樣本公司的網絡信息互動積極性存在較大差異。融資約束(FC)的最大值為0.951, 最小值為0.005, 均值為0.489, 說明多數公司面臨較強的融資約束; 股票錯誤定價(Deviation)的均值0.654, 說明樣本公司市場價值偏離內部價值的部分占市場價值的比例高達65.4%, 表明我國上市公司股價普遍為市場誤定價, 上市公司市值與其內在價值存在嚴重偏離。

同時, 本文對主要變量進行了相關性分析(限于篇幅,表略), 結果顯示, 融資約束(FC)與互動回復遲延時間(InteractDelay)的相關系數顯著為負, 股票錯誤定價(Deviation)與互動回復內容長度(InteractWords)之間的相關系數顯著為正, 與本文預期一致。而對于融資約束(FC)與互動回復內容長度(InteractWords)、 股票錯誤定價(Deviation)與互動回復遲延時間(InteractDelay)之間相關關系的可靠判斷, 仍需依賴添加了控制變量之后的回歸分析結果才能得到, 本文將在后續的多元回歸分析中加入更多控制變量以進一步觀察變量之間的關系。本文所選取的變量之間的相關系數絕大部分都在0.5以下, 進一步計算方差膨脹因子VIF值, 結果均小于10, 表明變量之間存在嚴重多重共線性的可能性極小, 變量選取比較合理。

(二)多元回歸分析

1. 融資動機與上市公司積極參與網絡信息互動行為。根據表3列(1)和列(2)匯報的回歸結果可知, 互動回復內容長度(InteractWords)與融資約束(FC)之間的系數為0.214, 在5%的水平上顯著為正; 互動回復遲延時間(InteractDelay)與融資約束(FC)之間的系數為 -7.698, 在1%的水平上顯著為負。這表明融資約束程度越高, 上市公司的互動回復內容長度越長、 互動回復遲延時間越短, 互動參與態度越積極, 驗證了本文的H1, 即融資動機驅動了上市公司積極參與網絡信息互動。

2. 市值管理動機與上市公司積極參與網絡信息互動行為。根據表3列(3)和列(4)匯報的回歸結果可知, 互動回復內容長度(InteractWords)與股票錯誤定價(Deviation)的系數為0.098, 在1%的水平上顯著為正; 互動回復遲延時間(InteractDelay)與股票錯誤定價(Deviation)的系數為-1.645, 在5%的水平上顯著為負。這表明股票錯誤定價程度越高, 上市公司的互動回復內容長度越長、 互動回復遲延時間越短, 互動參與態度越積極, 驗證了本文的H2, 即市值管理動機驅動了上市公司積極參與網絡信息互動。

(三)穩健性檢驗

1. 替換被解釋變量。本文參考王鐵軍(2020)的研究, 通過逐條閱讀上市公司和投資者互動文本, 歸納上市公司敷衍回復的相似句式, 若上市公司的回復包含“以……為準”“關注……公告”“按……披露”“詳見……”“參見……”“參閱……”“查閱……”“及時履行信息披露義務”句式, 或僅為“感謝……關注”“謝謝……關注”“感謝……建議” “謝謝……建議”, 則判定回復態度敷衍。在此基礎之上, 本文按照式(6)的計算方法構建互動敷衍程度(InteractFuyan)變量作為上市公司互動態度的替代性指標。

InteractFuyani,t=FuyanNumberi,t/ReplyNumberi,t?(6)

其中: FuyanNumberi,t是第t年公司i 敷衍回復的頻次; ReplyNumberi,t是第t年公司i回復投資者提問的頻次。

將以上指標放入模型(5)進行回歸, 回歸結果(表略)顯示, 上市公司互動敷衍程度(InteractFuyan)與融資約束(FC)和股票錯誤定價(Deviation)之間的系數分別為-0.033和-0.007, 分別在1%和10%的水平上顯著, 表明融資約束和股票錯誤定價程度越高, 上市公司互動回復的敷衍程度越低, 即互動態度越積極, 驗證了本文主檢驗實證結果的穩健性。

2. 控制可能的遺漏變量。董事會秘書是上市公司內部負責信息披露以及投資者關系管理工作的專門人員(徐澤林等,2021), 其個人特征很可能是影響上市公司互動參與行為積極性的重要因素。因此, 本文在主檢驗的基礎上進一步控制上市公司董事會秘書相關特征變量, 具體包括上市公司是否有金牌董秘(Bbdsc,上市公司有金牌董秘則取值為1,否則為0)、 董秘是否具有高校學術背景(Acadbg,董秘具有高校學術背景則取值為1,否則為0), 以及董秘是否為專職(Excp,董秘既未在其他上市公司兼職, 也未在公司內部兼任其他職位, 則取值為1,否則為0), 以減輕潛在遺漏變量可能造成的估計偏誤。在控制了董秘相關特征變量后, 回歸結果(表略)與主檢驗保持一致, 驗證了本文主要檢驗結果的穩健性。

3. 工具變量法。根據前文的理論推導與實證結果, 緩解融資約束動機與降低股票錯誤定價水平的市值管理動機能驅動上市公司與投資者積極互動, 而反過來, 上市公司與投資者互動也可以理解為是緩解融資約束和降低股票錯誤定價水平的有效方式。為了控制融資約束、 股票錯誤定價與上市公司網絡互動參與積極性之間潛在的反向因果關系, 本文借鑒徐壽福等(2022)的思路, 通過計算同一年度公司所在省份(直轄市、 自治區)其他上市公司融資約束的均值除以10得到融資約束工具變量(IV_FC), 通過計算同一年度公司所在行業(按中國證監會2012年行業分類)全部上市公司股票錯誤定價的均值得到股票錯誤定價工具變量(IV_Deviation), 進行兩階段最小二乘回歸, 并仍然控制公司和時間固定效應。通常而言, 上市公司的融資約束與股票錯誤定價程度不會對同地區或同行業上市公司的網絡信息互動積極性產生直接影響, 因而所選工具變量基本滿足外生性要求。同時, 同地區或同行業的公司具有一定的相似度或聯系, 投資者對這些公司的關注具有一定的相關性(徐壽福等,2022), 使得同地區公司在融資與股票定價方面具有一定相關性, 因而本文選取的工具變量滿足相關性要求。兩階段最小二乘回歸結果(表略)顯示, 融資約束與股票錯誤定價相關工具變量的系數均在1%的水平上顯著, 且工具變量不可識別檢驗的Kleibergen-Paap rk LM F統計量、 弱工具變量檢驗的Kleibergen-Paap rk Wald F統計量均大于10%的臨界值16.38, 表明本文選取的工具變量是有效的, 且在解決了反向因果導致的內生性問題后, 實證結果與主檢驗保持一致。

六、 進一步研究

(一)網絡媒體負面報道的調節效應

媒體報道在上市公司治理中扮演著重要的外部監督角色, 其監督作用主要是通過負面報道加以實現的(洪靖雅,2021)。網絡媒體報道是投資者的另一重要信息來源, 負面報道借助網絡能夠更迅速地引發投資者負面情緒, 挫傷投資者信心并影響其股票購買決策, 造成上市公司股權融資縮水, 加劇其面臨的融資約束, 從而對上市公司形成壓力。而上市公司與投資者的互動能夠有效增加外部投資者的信任與好感, 抑制投資者對負面事件的過度反應, 重新提振投資者信心(Peasnell等,2011; 楊丹等,2022)。當上市公司面臨較多負面報道時, 積極與投資者互動就成為一種危機公關手段。因此, 本文以上市公司第t年網絡媒體負面報道數量的自然對數作為網絡媒體負面報道(Media_nega)的代理變量, 考察其對融資約束與上市公司網絡信息互動積極性關系的影響。回歸結果(見表4)表明, 融資約束與網絡媒體負面報道交乘項(FC×Media_nega)的系數均在1%的水平上顯著, 且符號與主檢驗一致, 表明網絡媒體負面報道強化了融資約束與上市公司網絡信息互動積極性的關系, 即網絡媒體負面報道越多, 上市公司融資動機對其積極參與網絡信息互動的驅動作用越強。

(二)股票錯誤定價程度對上市公司網絡信息互動積極性的影響

汪玉蘭和周守華(2018)在研究股票錯誤定價對上市公司投資效率的影響時, 進一步根據股票錯誤定價程度將樣本按照34%分位和67%分位進行分組, 分別檢驗不同程度的股票錯誤定價對上市公司投資效率的影響。為進一步挖掘股票錯誤定價與上市公司網絡信息互動積極性之間的關系, 本文借鑒其做法, 同樣根據股票錯誤定價程度將樣本按照34%分位和67%分位分為低錯價組、 中錯價組和高錯價組。分組回歸結果(見表5)顯示, 只有在高錯價組中, 股票錯誤定價(Deviation)與互動回復內容長度(InteractWords)和互動回復遲延時間(InteractDelay)的回歸系數在1%的水平上顯著, 分別為0.200和-3.758。分組回歸結果表明, 并不是所有的股票錯誤定價都與上市公司網絡信息互動積極性呈現顯著的正相關關系, 只有當股票錯誤定價達到一定程度時, 上市公司才有足夠強烈的市值管理動機去積極與投資者進行網絡信息互動。

(三)投資者互動意愿的影響

本文在主檢驗的基礎上, 進一步討論投資者互動意愿這一外部因素對上市公司網絡信息互動積極性的影響。從互動參與雙方來看, 在與上市公司的信息互動中, 如果投資者表現出較強的互動意愿, 則意味著股票購買很可能發生, 而其購買決策最終往往落在能夠吸引其注意的公司股票上(Barber和Odean, 2008)。那么, 上市公司為吸引投資者購買股票, 會傾向于在網絡信息互動中積極回應投資者的信息需求, 以迎合投資者的關注, 即投資者的互動意愿越強烈, 上市公司的互動參與態度越積極。本文參考丁慧等(2018)、 楊凡和張玉明(2020)的做法, 基于網絡互動平臺上投資者提問文本, 計算文本統計量作為衡量投資者互動意愿(InteractSwords)的變量, 進一步考察投資者互動意愿對上市公司網絡信息互動積極性的影響。投資者互動意愿的計算公式如下:

InteractSwordsi,t=ln(1+WordsQuesi,t) (7)

其中, WordsQuesi,t是投資者網絡互動平臺上第t年投資者針對上市公司i提問文本的總字數。

由表6匯報的回歸結果可知, 互動回復內容長度(InteractWords)與投資者互動意愿(InteractSwords)之間的系數為0.823, 在1%的水平上顯著為正, 互動回復遲延時間(InteractDelay)與投資者互動意愿(Interact-Swords)的系數為-5.565, 在1%的水平上顯著為負。這表明投資者互動意愿越強烈, 上市公司的互動回復內容長度越長、 互動回復遲延時間越短, 互動行為越積極。

七、 結論及建議

本文基于2015 ~ 2020年上市公司與投資者網絡互動問答文本, 從內部動機角度深入剖析上市公司積極參與網絡信息互動這一行為背后的真實動因。研究發現, 上市公司為緩解自身融資約束以及實現股價提升的市值管理目標, 在與投資者進行網絡信息互動時傾向于采用更加積極的互動策略, 具體表現為回復更及時、 回復內容更為詳盡。進一步分析得出, 網絡媒體負面報道強化了上市公司融資動機與其網絡信息互動積極性之間的關系; 按照股票錯誤定價程度將樣本分為低錯價組、 中錯價組和高錯價組后進行回歸分析, 得出只有當股票錯誤定價達到一定程度時, 上市公司的市值管理動機才足以驅動其積極與投資者進行網絡信息互動; 此外, 投資者作為網絡信息互動的另一參與方, 其互動意愿也是影響上市公司網絡信息互動積極性的重要因素, 具體表現為投資者的互動意愿越強烈, 上市公司的互動行為越積極。

根據上述結論, 本文提出以下建議: 首先, 上市公司作為資本市場信息傳遞的主導方, 應當積極與投資者進行網絡信息互動以維護投資者關系; 同時, 應自覺規范自身的互動參與行為, 盡可能誠實、 詳盡地回答投資者的提問, 重視投資者的異質性信息需求。上市公司管理層在積極回應投資者利益訴求的同時, 還應當吸收市場反饋意見, 據此調整公司的管理經營, 主動讓中小投資者參與到公司治理中。其次, 投資者也應當重視與上市公司的互動溝通機會, 積極表達利益訴求, 提出合理的經營建議和意見, 主動維護自身權益。除此之外, 網絡平臺的開放性為投資者提供了極佳的學習機會, 投資者應當充分利用, 積極學習并積累互動參與及信息處理方面的經驗, 提升自己的信息獲取、 解讀與辨別能力, 以識別上市公司積極互動行為背后的真實動機, 避免非理性認知與情緒的干擾, 在做出正確價值判斷的基礎之上進行理性決策。最后, 監管方要扮演好資本市場“守夜人”角色, 積極作為, 及時完善網絡信息互動相關的制度安排, 密切關注上市公司互動中的不當披露問題并及時發函問詢, 更好地保護投資者利益、 提升上市公司質量; 同時, 注重提升上市公司與投資者互動的積極性、 規范性, 為投資者創建健康的資本市場信息環境, 推動資本市場高質量發展。.

【 主 要 參 考 文 獻 】

安維東,劉偉.股權質押、投資者互動與股票定價效率——來自互聯網平臺的經驗證據[ J].價格理論與實踐,2021(6):119 ~ 122+166.

蔡貴龍,張亞楠,徐悅,盧銳.投資者——上市公司互動與資本市場資源配置效率——基于權益資本成本的經驗證據[ J].管理世界,2022(8):199 ~ 217.

陳峻,袁夢.融資約束、審計費用與現金持有價值[ J].審計研究,2020(2):106 ~ 113.

丁慧,呂長江,黃海杰.社交媒體、投資者信息獲取和解讀能力與盈余預期——來自“上證e互動”平臺的證據[ J].經濟研究,2018(1):153 ~ 168.

馮文,李濤.股票錯誤定價與上市公司內部人減持收益[ J].現代管理科學,2022(5):59 ~ 68.

高敬忠,楊朝.網絡平臺互動能夠抑制實體企業金融化嗎?——來自交易所互動平臺問答的經驗證據[ J].上海財經大學學報,2021(5):50 ~ 64+106.

何賢杰,王孝鈺,趙海龍,陳信元.上市公司網絡新媒體信息披露研究:基于微博的實證分析[ J].財經研究,2016(3):16 ~ 27.

黃宏斌,程文清,畢曉方.自媒體幫助控股股東在定向增發中獲利了嗎?[ J].審計與經濟研究,2021a(6):91 ~ 104.

黃宏斌,于博,叢大山.經濟政策不確定性與企業自愿性信息披露——來自上市公司微博自媒體的證據[ J].管理學刊,2021b(6):63 ~ 87.

黃宏斌,翟淑萍,孫雪嬌.自媒體信息披露與融資約束[ J].當代財經,2020(7):87 ~ 99.

闞沂偉,徐晟,李銘洋.投資者互動有助于企業履行社會責任嗎?——來自交易所網絡互動平臺的證據[ J].武漢金融,2022(2):27 ~ 38.

賴曉冰,岳書敬.金融科技發展如何影響股票錯誤定價?[ J].經濟學報,2023(1):85 ~ 124.

李井林,胡林琪,徐靜航,汪芷伊.股票市場錯誤定價:測度方法、形成機理與經濟后果[ J].金融評論,2018(5):114 ~ 121+126.

李君平,徐龍炳.資本市場錯誤定價、融資約束與公司投資[ J].財貿經濟,2015(3):88 ~ 102+112.

羅琦,楊婉怡.股票錯誤定價與公司并購:研究述評[ J].北京工商大學學報(社會科學版),2019(5):81 ~ 91.

錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與資約束——基于產權異質性的視角[ J].會計研究,2016(5):9 ~ 17.

汪玉蘭,周守華.股票錯誤定價對上市公司投資效率的影響——基于中國證券市場的實證研究[ J].當代財經,2018(6):124 ~ 133.

王俊領,李海燕.戰略差異度對股票錯誤定價的影響研究[ J].當代財經,2020(12):125 ~ 136.

王鐵軍.上市公司參與網絡互動的動因及影響研究[ J].經濟與管理,2020(2):32 ~ 42.

王艷艷,莊婕,葉穎玫.數字平臺中的交流互動是否傳遞了有用信息?——基于網絡業績說明會中股票質押信息溝通的經驗證據[ J].財務研究,2022(2):30 ~ 43.

徐壽福,徐龍炳.信息披露質量與資本市場估值偏誤[ J].會計研究,2015(1):40 ~ 47+96.

徐壽福,鄭迎飛,羅雨杰.網絡平臺互動與股票異質性風險[ J].財經研究,2022(10):153 ~ 168.

徐澤林,林雨晨,高嶺.董秘努力工作重要嗎?——基于深市公司投資者關系互動的證據[ J].證券市場導報,2021(6):34 ~ 42+78.

楊丹,胡可,朱松,林豐儀.股價崩盤風險與線上投資者關系管理——基于危機公關的視角[ J].中央財經大學學報,2022(3):69 ~ 80.

楊凡,張玉明.網絡媒介、互動式信息披露與分析師行為?——來自“上證e互動”的證據[ J].山西財經大學學報,2020(11):113 ~ 126.

張繼勛,韓冬梅.網絡互動平臺溝通中管理層回復的及時性、明確性與投資者投資決策—— 一項實驗證據[ J].管理評論,2015(10):70 ~ 83.

張金鑫,王逸.會計穩健性與公司融資約束——基于兩類穩健性視角的研究[ J].會計研究,2013(9):44 ~ 50+96.

張新民,金瑛,劉思義,韓洪靈.互動式信息披露與融資環境優化[ J].中國軟科學,2021(12):101 ~ 113.

鄭毅,徐佳.融資約束、信息披露與R&D投資[ J].經濟與管理,2018(1):46 ~ 53.

支曉強,王智灝,王瑤.社交媒體互動溝通與投資者信任——基于公司違規事件的實證研究[ J].中國人民大學學報,2022(5):150 ~ 164.

朱迪.交易所網絡平臺互動能提高企業全要素生產率嗎[ J].當代財經,2022(5):63 ~ 74.

Barber B. M., T.. Odean. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors[ J].Review of Financial Studies,2008(2):785 ~ 818.

Elliott W. B., Grant S. M., Hobson J. L., et al.. Trader participation in disclosure: Implications of interactions with management[ J].Contemporary Accounting Research,2020(1):68 ~ 100.

Lee Charles M. C., Zhong Qinlin. Shall we talk? The role of interactive investor platforms in corporate communication[ J].Journal of Accounting and Economics,2022(2-3):101524.

Miller G. S., Skinner D. J.. The evolving disclosure landscape: How changes in technology, the media, and capital markets are affecting disclosure[ J].Journal of Accounting Research,2015(2):221 ~ 239.

Peasnell K., Talib S., Young S.. The fragile returns to investor relations: Evidence from a period of declining market confidence[ J].Accounting Business Research,2011(1):69 ~ 90.

(責任編輯·校對: 陳晶? 喻晨)