新租賃準則全面實施對承租人公司關鍵財務指標的影響

2023-11-10 05:54:25楊文鶯譚超

財會月刊·下半月 2023年11期

楊文鶯 譚超

【摘要】本文通過手工收集A股上市公司2021年租賃準則變更數據, 研究新租賃準則對承租人公司關鍵財務指標的影響。研究發現: 新租賃準則降低了承租人公司的償債能力, 對盈利能力和營運能力影響較小。新租賃準則的這種影響具有較高的行業異質性,住宿和餐飲業償債能力指標下降最多。同時, 在現行的財務風險評估框架下, 新租賃準則的實施提高了承租人公司陷入財務困境的概率。進一步研究發現: 在新租賃準則全面實施當年, 表內確認金額中存在大量非預期值, 反映了公司存在機會主義應對準則變更的可能性。

【關鍵詞】新租賃準則;租賃會計;準則變更;財務指標

【中圖分類號】 F230? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)22-0069-7

一、 引言

租賃是企業最重要的融資來源之一, 租賃會計信息質量直接關系到承租人公司的價值和風險評估(Ely,1995;Boatsman和Dong,2011), 進而影響資本配置效率。為適應經濟發展需要、 提高會計信息質量, 2018年12月, 財政部發布了修訂后的《企業會計準則第21號——租賃》(簡稱“新租賃準則”), 實現了與《國際財務報告準則——租賃》(IFRS 16)的趨同。新租賃準則取消了租賃分類, 并要求承租人公司在資產負債表上確認使用權資產和租賃負債, 于2021年1月1日起對所有企業全面施行。據本文統計, 約82%的A股上市公司擁有租賃業務, 其中三分之二為經營租賃, 新租賃準則的全面實施必然對承租人公司產生重要影響①。新租賃準則對A股產生哪些具體影響?是否加大了企業財務風險?這些都是資本市場參與者十分關注的問題, 對此進行研究十分有必要。

新租賃準則的兩大變化是取消了租賃分類并將經營租賃表內化。已有文獻對經營租賃表內化的影響進行了大量事前預測性分析。大多數研究均認為, 經營租賃表內化將對承租人公司財務報表造成嚴重影響, 主要表現為杠桿率上升、 資產收益率下降(Beattie等,1998;Cornaggia等,2013;Giner等,2019), 我國學者也得出類似結論(潘佳琪和陸建橋,2016;鐘冰和陸建橋,2016)。然而, 鮮有文獻基于新租賃準則執行以后的真實數據對租賃準則變更的真實影響進行深入分析, 僅有的少量文獻也是基于美國等西方國家樣本展開的討論(Hill等,2021), 未能考慮我國市場特征。本文擬通過分析我國新租賃準則全面實施的真實數據彌補已有文獻的不足。

本文通過手工收集A股上市公司2021年年報“會計政策變更”事項段數據, 統計分析了新租賃準則對承租人公司財務報表和關鍵財務數據的影響。研究發現, 新租賃準則全面實施后, 我國上市公司平均確認使用權資產2.576億元, 平均確認租賃負債2.651億元, 導致受影響公司資產和負債分別增長1.9%和6%。分析關鍵指標發現, 受影響公司償債能力指標惡化(流動比率平均下降1.4%, 資產負債率平均上升3.51%, 利息保障倍數平均降低9.83%), 而盈利能力和營運能力受到的影響相對較小。本文進一步分析了新租賃準則影響的行業差異, 發現除了對傳統租賃依賴型行業(零售業、 交通運輸業)影響較大, 對住宿餐飲業、 衛生和社會工作行業也存在重大影響。最后, 本文通過比較2020年末披露的經營租賃負債與2021年初確認的新增租賃負債發現, 承租人公司傾向于少確認租賃負債, 這可能會弱化承租人公司財務指標的風險識別作用。

本文可能的創新主要包括: 第一, 在中國情境下, 研究新租賃準則實施對企業產生的真實影響和行業差異, 豐富了準則變更經濟后果的相關文獻。已有文獻大多是事前預測性分析(鐘冰和陸建橋,2016), 鮮有新租賃準則實施后的證據。本文手工收集我國2021年全面實施新租賃準則后“會計政策變更”事項段數據, 分析了新租賃準則的真實影響, 彌補了已有文獻的不足。第二, 測度并分析了租賃確認的非預期值, 拓展了準則影響的研究視角。已有租賃準則變更文獻大多未考慮公司租賃確認的非預期值及其影響(Cornaggia等,2013;鐘冰和陸建橋,2016), 本文分析了管理層機會主義應對準則變更的策略, 拓展了準則變更的研究視角。第三, 為同類準則變更經濟后果分析提供了理論借鑒。租賃交易在新租賃準則下經歷了從表外披露到表內確認的重大變化, 對其影響的分析可以為諸如養老金會計等準則表內確認的經濟后果分析提供理論借鑒。

二、 制度背景和文獻綜述

1. 制度背景。2016年以前, 租賃會計采用“所有權模式”, 要求實質上是購買性質的租賃業務(融資租賃)資本化, 并對融資租賃和經營租賃的劃分提出了明確的標準②。但是, 一刀切的劃分標準無法反映租賃交易實質, 甚至會引發管理層為了掩蓋財務風險的機會主義行為(Beatty等,2010;陳紅等,2014;Lim等,2017)。為提高會計信息透明度, 更好地滿足財務報表使用者的需要, IASB與FASB于2016年2月分別發布了新租賃會計準則(IFRS 16、 ASU 2016-02③)。2018年12月, 我國財政部也發布了修訂后的新租賃準則。

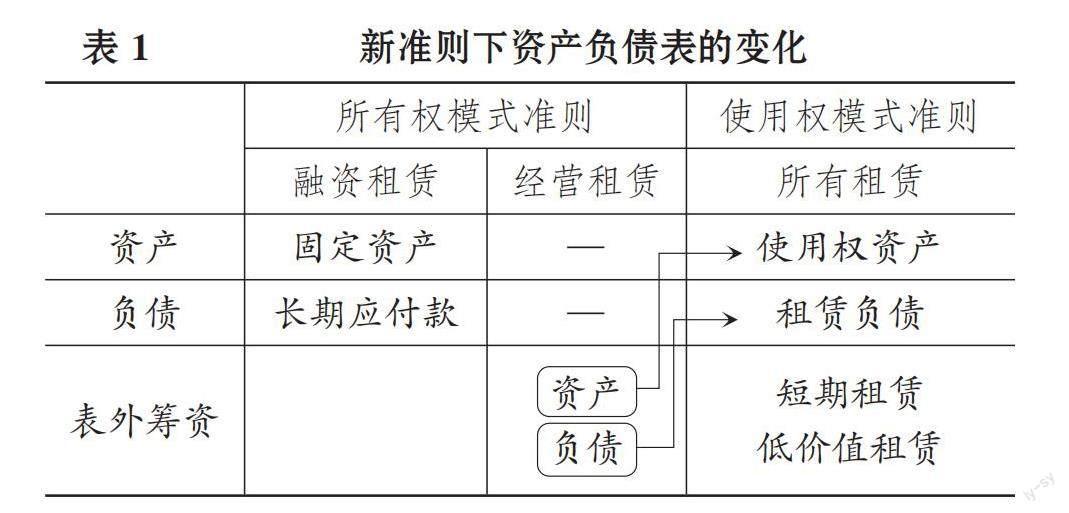

新租賃準則主要有兩大變化。第一, 經營租賃從表外披露轉為表內確認。第二, 取消了承租人會計中的租賃分類。新租賃準則第十四條規定: 除了簡化處理的短期和低價值資產租賃, 承租人應當在租賃開始日確認租賃相關的使用權資產和租賃負債。在這一規定下, 無論是經營租賃還是融資租賃, 承租人公司都需要在租賃初始日按照相同的方法計量并確認相應的租賃資產和租賃負債, 只有短期租賃(租賃期短于12個月的租賃)和低價值資產租賃(單項租賃資產為全新資產時價值較低的租賃)可以不確認相應的資產和負債。

新租賃準則的兩大變化主要影響資產和負債金額(見表1), 而對凈利潤影響較小(見表2)。新租賃準則的變化會對所有承租人公司的資產、 負債和利潤的金額及構成產生重大影響, 進而會改變財務指標結果。

2. 文獻綜述。關于租賃會計對財務報表金額、 財務指標的影響大多是事前預測性分析。事前預測性分析的方法有很多種, 其中Imhoff等(1991)、 Imhoff等(1997)開發的推定法應用最為廣泛④。學者利用這個方法針對不同國家研究了經營租賃表內化的影響, 如英國(Beattie等,1998)、 新西蘭(Bennett和Bradbury,2003)、 加拿大(Durocher,2008)、 美國(Cornaggia等,2013)、 澳大利亞(Wong和Joshi,2015)、 西班牙(Giner和Pardo,2018)、 日本(Kusano,2018)、 中國(鐘冰和陸建橋,2016)。除了推定法, 還有學者使用倍數法⑤(Beatty等,2010)、 資本服務占比法⑥(Sharpe和Nguyen,1995)、 蒙特卡羅方法⑦(Giner等,2019)。盡管上述預測性文獻使用的方法不同, 研究中涉及的時期、 國家和行業也各不相同, 但總的結論是, 租賃表內化將大幅提升承租人公司的債務水平, 提高資產負債率, 降低資產收益率、 流動比率和息稅前利潤。

“使用權模式”租賃會計準則正式實施后, 少量文獻利用實施后的真實數據分析了承租人公司財務報表和財務指標的變化, 如Hill等(2021)以美國2019年12月按ASU 2016-02要求首次披露租賃信息的公司為樣本, 發現承租人公司資產負債率大幅上升, 零售業公司提高幅度尤其顯著。Ma和Thomas(2022)、 Ferreira等(2022)、 Bin和Venkatachalam(2022)等研究發現, ASU 2016-02發布之后承租人公司通過減少經營租賃使用、 降低負債依賴等真實契約行為調整公司的資本結構。

綜上所述, 已有關于租賃會計對財務報表和財務指標的影響大都是事前預測性分析, 鮮有文獻使用新租賃準則實施后的真實數據研究真實的影響, 少量關于準則實施后真實影響的研究也都以美國受ASU 2016-02影響的公司為樣本, 鮮有對我國新租賃準則執行經濟后果的研究。本文擬以2021年初全面實施新租賃準則時會計政策變更真實數據彌補這一不足。

三、 新租賃準則全面實施對企業關鍵財務指標的影響

1. 樣本選擇與數據來源。為分析新租賃準則實施對關鍵財務指標的影響, 本文以2021年初全部A股上市公司為初始樣本, 剔除沒有租賃業務、 提前執行新租賃準則、 只有融資租賃、 金融業和被特殊處理的公司(ST、?ST)樣本, 最終得到2473個公司樣本(見表3)。新租賃準則實施對資產、 負債的影響金額從年報“會計政策變更”事項段手工收集, 原租賃準則下表外租賃數據手工搜集自財務報告附注, 其他研究數據均來源于國泰安數據庫。

2. 新租賃準則實施對財務報表的影響。新租賃準則開始實施時, 受影響公司的“使用權資產”和“租賃負債”來自于兩個部分: 一是準則實施前已在資產負債表內確認的融資租賃, 二是準則實施前在表外披露的經營租賃。前者在準則實施時僅需進行重分類, 將融資租賃資產從“固定資產”重分類到“使用權資產”, 將融資租賃負債從“長期應付款”重分類至“租賃負債”, 這類租賃并不會導致資產負債表金額發生變化。后者在準則實施時, 需要確認新的使用權資產與租賃負債, 從而導致總資產和總負債的增加。只有這部分才會導致受影響公司資產負債表的變化。由于新租賃準則不再區分租賃類別, 無法直接從年報中獲取增量資產和負債的金額, 基于租賃合約短期不可變性, 所以默認假設新租賃準則全面實施后短期內經營租賃比例不變, 因此使用2020年末的經營租賃比例推定2021年初經營租賃份額, 進而確定增量使用權資產和租賃負債及其導致的資產和負債變動率。計算公式如下:

△A=ROU×OpRatio? ? ? ? ?(1)

△L=LeaseL×OpRatio? ? ? ? ? ? ? ? ? (2)

△A_Growth=△A/TA0? ? ? ? ? ? ? ? ? (3)

△L_Growth=△L/TL0? ? ? (4)

其中: △A和△L分別表示經營租賃導致的增量資產和增量負債; ROU表示使用權資產; LeaseL表示租賃負債, 等于租賃負債加上一年內到期的租賃負債; OpRatio表示經營租賃比例, 根據2020年年報附注披露的經營租賃和融資租賃比值計算; △A_Growth和△L_Growth分別表示資產增長率和負債增長率; TA0和TL0表示2020年末的總資產和總負債⑧。

表4報告了全部樣本公司在實施新租賃準則后的租賃相關統計量。可見在樣本公司中, 2021年初使用權資產(ROU)均值為2.576億元, 最大值為606.508億元, 最小值為0⑨, 可見使用權資產的離散程度較大。類似地, 2021年初平均租賃負債(LeaseL)為2.651億元, 標準差大于使用權資產, 離散程度更大。一年內到期的租賃負債平均為0.468億元。此外, 樣本公司新增租賃資產(△A)和新增租賃負債(△L)均值分別為2.136億元和2.219億元, 導致資產和負債分別增長1.9%和6%。

3. 新租賃準則實施對關鍵財務指標的影響。結合監管制度和投資者對公司財務業績和財務風險的關注, 本文主要分析租賃準則變更對償債能力、 盈利能力和營運能力的影響。其中: 償債能力指標包括流動比率、 資產負債率和利息保障倍數; 盈利能力指標包括總資產收益率和凈資產收益率; 營運能力指標包括總資產周轉率和固定資產周轉率。具體指標定義見表5。

表6報告了全樣本在實施新租賃準則前后關鍵財務指標的變動情況。可以看出, 新租賃準則實施前后償債能力指標的變動較大, 流動比率平均下降了2.06%, 資產負債率提高了2.37%, 利息保障倍數降低了39.79%, t檢驗結果顯示三個指標的前后差異均在1%的水平上顯著。新租賃準則實施對盈利能力和營運能力指標影響相對較小, 總資產收益率下降了1.29%, t檢驗在1%的水平上顯著, 而凈資產收益率小幅上升0.30%, 并且未通過顯著性檢驗。總資產周轉率下降了1.90%, 但固定資產周轉率上升0.53%, 主要是因為租賃準則變更導致總資產規模擴大、 固定資產規模縮小, 所以總資產周轉率和固定資產周轉率呈現出不同方向的變化。營運能力指標的顯著變化也體現出了新租賃準則對資產負債表的影響。綜上, 租賃準則變更顯著削弱了公司的償債能力, 尤其是長期償債能力, 而對盈利能力和營運能力的影響相對較小。

四、 新租賃準則全面實施的行業異質性影響

不同行業對租賃的依賴程度以及對租賃類型的偏好性存在較大差異(Imhoff等,1991;Graham等,1998;譚超和楊文鶯,2021)。因此, 本文進一步分析新租賃準則對不同行業的影響, 結果詳見圖1⑩。

從圖1中可以看出, 航空運輸業、 住宿和餐飲業、 批發零售業、 衛生和社會工作以及農林牧漁業這5個行業的租賃負債處于前5位。其中, 航空運輸業的租賃負債均值以122.6億元遠超其他行業, 這與已有文獻的發現一致(Paik等,2015;Giner等,2019), 新增租賃負債導致航空業的總負債平均增長了90.40%。批發零售業也是傳統的租賃密集型行業(Altamuro等,2014;Henderson和O'Brien,2017), 本文樣本中批發零售業平均租賃負債位于第三位(14.9億元), 使得行業平均總負債增長19.73%。除了上述兩個傳統租賃密集型行業, 新租賃準則對住宿和餐飲業、 衛生和社會工作行業也產生了重要影響。具體地說, 這兩個行業的新增租賃負債均超過10億元, 導致總負債分別平均增加了52.45%和35.81%。圖1表明新租賃準則對我國上市公司資產負債表影響重大, 且存在較大的行業差異性。

圖2以資產負債率和資產收益率為例分行業列示了相關數據。從圖中可以看出, 所有行業在準則變更之后資產負債率都有不同程度上升, 資產收益率均不同程度下降。其中變化最大的是航空運輸業(資產負債率提高了47.44%、資產收益率下降了14.59%), 其次是住宿和餐飲業、 衛生和社會工作、 租賃商務服務業、 文體和娛樂業。新租賃準則對制造業、 采礦業、 電熱水氣業和建筑業的影響較小。批發零售業和農林牧漁業雖然新增租賃負債較多, 但是對財務指標的影響較小, 這是因為這兩個行業的資產絕對值相對較大。綜上所述, 圖2表明新租賃準則對上市公司的財務指標產生了重要影響, 但是影響程度具有較大的行業差異。總體來說, 租賃依賴性越強, 財務指標所受影響越大。

五、 新租賃準則實施對財務風險評估的影響

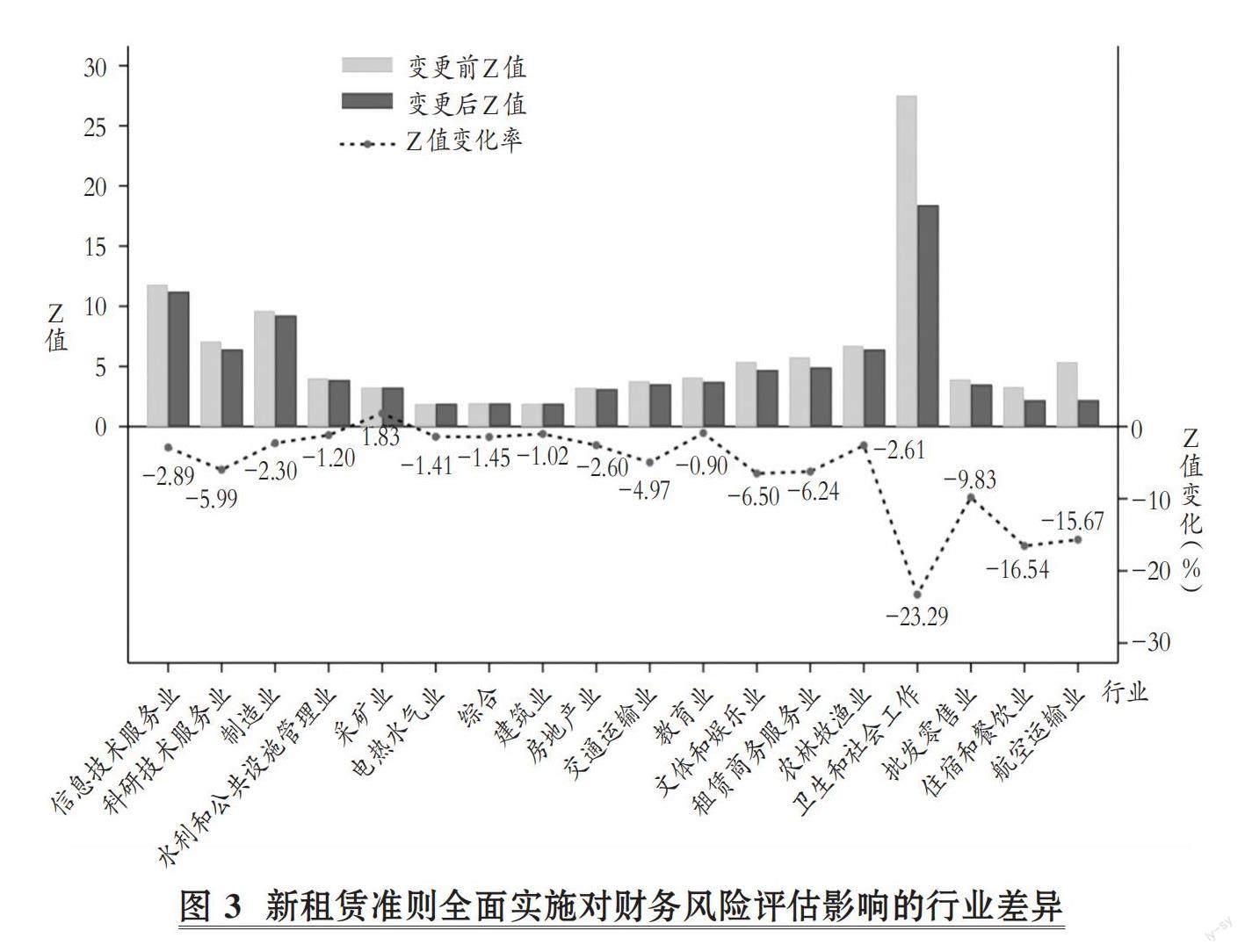

財務風險預警模型通常建立在財務指標基礎上(吳世農和盧賢義,2001), 因此財務指標的變化勢必會影響財務風險甚至財務困境評估。已有研究發現, 臨近債務違約或破產的公司更傾向于使用經營租賃(Sharpe和Nguyen,1995;Eisfeldt和Rampini,2009;Lim等,2017), 因此考察新租賃準則實施對于財務風險評估的影響非常必要。參考Altman(2000)的研究, 本文用Z值?作為衡量財務風險的指標, 該值越小, 表明財務狀況越差。表7報告了新租賃準則實施前后Z值的變化。在新租賃準則全面實施后, 樣本公司的Z值均值從8.4426下降到7.9977, 下降了5.27%; 中位數從4.2924下降到4.1472, 下降了3.38%。表7表明, 準則實施后樣本公司財務風險加大, 更可能發生債務違約、 陷入財務困境, 甚至破產。

圖3報告了Z值變化的行業差異。Z值下降幅度最大的行業是衛生和社會工作, 降幅達23.29%。盡管航空運輸業、 住宿和餐飲業、 批發零售業的新增租賃負債最多、 對總負債的影響最大, 但是新租賃準則對這三個行業的影響小于衛生和社會工作行業, Z值分別下降15.67%、 16.54%和9.83%。而租賃負債規模不大的科研技術服務業Z值卻下降了5.99%。圖3結果表明, 新租賃準則對Z值的影響存在較大的行業差異, 并且新增租賃負債規模與對Z值的影響并不成正比。

六、 新租賃準則下租賃確認的非預期值及其影響

新租賃準則實施的主要目的是增強租賃會計信息的透明度和可比性、 提高會計信息質量, 然而準則變更也會引發企業的盈余管理和機會主義行為(張先治等, 2014)。因此, 公司是否能按新租賃準則要求真實完整地反映租賃信息仍有待檢驗。本文進一步計算租賃確認的非預期部分, 以分析新租賃準則的真實影響。

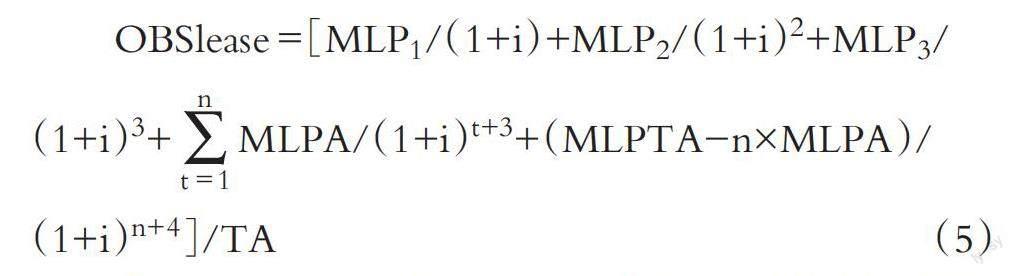

本文在樣本中進一步篩選出2020年年報中披露了經營租賃未來付款額的672家公司, 用于分析非預期值及其影響。首先, 參考Imhoff等(1991)的研究, 計算2020年末披露的經營租賃負債:

其中: OBSlease表示2020年末披露的經營租賃負債; MLPs為資產負債表日后第s年的最低租賃付款額; MLPA為MLPs(s=1,2,3)的平均值; MLPTA為三年以后最低租賃付款額總額?; n為三年以后剩余的租賃期, 由MLPTA除以MLPA后向下取整而得; i為折現率, 采用2021年初公司所在行業租賃負債平均折現率。

OBSlease即為租賃確認的預期值。將2021年初確認的新增租賃負債(△L)與2020年末披露的經營租賃負債進行比較, 差額部分(AbLeaseL)即為租賃確認的非預期部分:

AbLeaseL=△L-OBSlease? ? ? ? (6)

表8報告了樣本公司租賃確認的非預期值。從表8可見, 有43.30%(291÷672)的公司租賃確認值高于預期值, 有56.70%的公司租賃確認值低于預期值。樣本公司租賃確認的非預期值均值(-0.117)和中位數

(-0.01)均小于0, 這表明多數公司的租賃確認金額低于預期值。在非預期值為正的子樣本中, 非預期值均值為1.009, 即公司確認的租賃金額平均高于預期值10090萬元, 這部分非預期值可能是因為2020年報表附注中披露的經營租賃付款額不完整, 也可能是公司出于規模操縱動機利用準則變更契機擴大公司資產規模(Zhang和Liu,2020)。在預期值為負的子樣本中, 非預期值均值為0.978億元, 即公司確認的租賃金額平均低于預期值9780萬元, 這部分非預期值可能是因為公司通過折現率、 或有租金等手段人為降低了租賃負債的入賬價值, 以緩解新租賃準則對公司財務報表的不利影響。

新租賃準則下租賃確認的非預期值反映了公司存在機會主義應對準則變更的可能性, 無論是對租賃負債的高估還是低估, 都可能會削弱承租人公司財務指標的風險識別作用, 降低會計信息的可靠性、 相關性和可比性, 阻礙新租賃準則目標的達成。

七、 總結與啟示

為提高會計信息透明度、 更好地滿足財務報表使用者的需要, 2018年12月, 財政部發布了修訂后的新租賃準則。新租賃準則取消了租賃分類, 并要求原先在表外披露的經營租賃表內化。本文手工收集2021年準則全面實施后A股上市公司會計政策變更數據, 統計分析了新租賃準則對承租人公司財務報表和關鍵財務數據的影響。研究發現, 新租賃準則實施后承租人公司償債能力指標惡化, 尤其是長期償債能力, 但新租賃準則對盈利能力和營運能力指標影響較小, 并且新租賃準則影響存在較大的行業差異。進一步研究發現, 新租賃準則實施影響了財務風險評估, 承租人公司更容易陷入財務困境。最后, 租賃確認存在大量非預期值, 意味著公司存在機會主義應對準則變更的可能性。

本文的研究結論對于承租人公司、 投資者、 準則制定者有以下幾點啟示:

第一, 承租人公司應為新租賃準則的影響做好充分準備, 優化公司融資安排。租賃作為一種投融資方式, 有其特有的經濟效益。租賃不僅避開了債務合同上的約束性條款, 可以為融資約束較高的企業提供資金融通的渠道, 在不占用資金的前提下獲得資產使用權, 改善流動性, 還轉嫁了所有權風險, 提高了經營靈活性, 可以避免因資產貶值、 產能變化等導致資產擱淺的風險。然而, 租賃表內化加大了公司財務風險, 公司應該通過對租賃合同的摸排, 對公司的租賃結構進行調整, 按照公司的實際需求以及不同租賃的風險差異安排租賃協議。

第二, 投資者在對目標公司進行風險評估時應充分考慮租賃因素。市場參與者要充分認識租賃交易對承租人公司的影響, 尤其對于租賃密集型公司, 應綜合多方信息對公司的真實財務狀況和經營成果進行判斷, 從而對公司的風險和未來盈余做出正確判斷。在對不同公司進行比較時, 要了解不同租賃類型之間風險和收益的可比性, 充分估計租賃交易對于公司風險的異質性影響。

第三, 準則制定者應繼續完善租賃計量、 確認和報告的相關規定。已有證據表明承租人公司存在機會主義應對準則變更的可能性, 可能存在的新的操縱行為包括但不限于: 承租人仍可以將租賃合同設計成1+n的租賃期模式來避免租賃進表, 即按年簽訂租賃合同, 用短期租賃代替長期租賃; 通過選擇較高的折現率來降低租賃資產和租賃負債的入賬價值; 通過將租金設計為少量的固定租金加上大量的浮動租金來降低租賃負債的入賬價值; 將租賃合同構造成服務性合同, 避免確認租賃資產和租賃負債。唯有繼續完善準則, 才能防范新的租賃交易構造和財務報表操縱行為。

【 注 釋 】

① 租賃負債甚至影響了部分上市公司的可持續經營和審計意見,如新研股份(300159)、中鐵裝配(300374)等公司均在“持續經營”“關鍵審計事項”等年報段落中強調了租賃負債的影響。

② 劃分標準包括:租賃期屆滿,資產所有權轉移給承租人;租賃期滿承租人有權以低價購買租賃資產;租賃期大于等于資產使用壽命的75%;最低租賃付款額現值大于等于資產公允價值的90%。滿足上述條件的劃分為融資租賃,其余為經營租賃。

③ 2016年2月25日,美國財務會計準則委員會(FASB)發布了《會計準則更新》(ASU)第2016-02號——租賃,編纂了《美國財務會計準則委員會會計準則匯編》(ASC)第842號“租賃”。對于FASB此次的修訂,行文中統一簡稱為“ASU 2016-02”。

④ 推定法是指對年報附注披露的經營租賃未來付款進行折現計算經營租賃負債。這一方法估算較為精細準確,被學術界廣泛使用。

⑤ 倍數法是指用當年租賃費用乘以一個倍數估計經營租賃負債,這個倍數通常為8。這一方法操作簡單,被實務界廣泛使用。

⑥ 資本服務占比法是只用租賃費用除以總資本服務費計算經營租賃份額,總資本服務費等于租賃費用加上固定資產折舊、固定資產占用資產利息。

⑦ 該方法能夠考慮復雜但合理的系統和預測的生成,利用計算機模型建模估計經營租賃費用。

⑧ 為避免其他調整事項對2021年初總資產和總負債的影響,本文選擇2020年末的總資產和總負債作為計算租賃導致資產和負債變動率的基數。

⑨ 使用權資產和租賃負債最小值為0,是因為部分樣本公司僅有使用權資產或者僅有租賃負債。

⑩ 本文行業分類采用《上市公司行業分類指引(2012修訂)》。為更好地報告租賃準則變更的行業效應,參考已有文獻并考慮行業租賃重要性,本文將航空運輸業(G56)從其他交通運輸業(G53-55和G57-G60)中分離出來,對其單獨進行分析。

? 該圖橫軸的行業以新增使用權負債金額從低到高排列。

? Z值=1.2×營運資金/總資產+1.4×留存收益/總資產+3.3×息稅前利潤/總資產+0.6×股票總市值負債賬面價值+0.999×銷售收入/總資產。調整后的Z值=1.2×營運資金/經調整總資產+1.4×留存收益/經調整總資產+3.3×經調整息稅前利潤/經調整總資產+0.6×股票總市值/經調整負債賬面價值+0.999×銷售收入/經調整總資產。

? 我國《企業會計準則第21號——租賃》(2006)第三十四條規定,承租人應當在附注中披露重大經營租賃資產負債表日后連續三個會計年度每年將支付的不可撤銷經營租賃的最低租賃付款額,以及以后年度將支付的不可撤銷經營租賃的最低租賃付款額總額。

【 主 要 參 考 文 獻 】

陳紅,陳玉秀,楊燕雯.表外負債與會計信息質量、商業信用——基于上市公司表外負債監察角度的實證研究[ J].南開管理評論,2014(1):69 ~ 75.

潘佳琪,陸建橋.國際新租賃會計準則對我國零售企業的影響及其對策——以永輝超市為例[ J].財務與會計,2016(20):36 ~ 39.

譚超,楊文鶯.表外租賃是否存在財務報告動機——兼論融資約束的異質性作用[ J].中國會計評論,2021(3):481 ~ 518.

吳世農,盧賢義.我國上市公司財務困境的預測模型研究[ J].經濟研究,2001(6):46 ~ 55+96.

張先治,傅榮,賈興飛等.會計準則變革對企業理念與行為影響的多視角分析[ J].會計研究,2014(6):31 ~ 39.

鐘冰,陸建橋.國際租賃會計準則改革對我國上市公司的財務影響分析及其對策研究[ J].金融會計,2016(8):11 ~ 23.

Altamuro J., Johnston R., Pandit S., et al.. Operating leases and credit assessments[ J].Contemporary Accounting Research,2014(2):551 ~ 580.

Beattie V., Edwards K., Goodacre A.. The impact of constructive operating lease capitalisation on key accounting ratios[ J].Accounting and Business Research,1998(4):233 ~ 254.

Beatty A., Liao S., Weber J.. Financial reporting quality, private information, monitoring, and the lease-versus-buy decision[ J].Accounting Review,2010(4):1215 ~ 1238.

Bennett B. K., Bradbury M. E.. Capitalizing non-cancelable operating leases[ J].Journal of International Financial Management and Accounting,2003(2):101 ~ 114.

Bin L., Venkatachalam M.. Leasing loses altitude while ownership takes off:Real effects of the new lease standard[Z].Working Paper,2022.

Boatsman J., Dong X.. Equity value implications of lease accounting[ J].Accounting Horizons,2011(1):1 ~ 16.

Cornaggia K. J., Franzen L. A., Simin T. T.. Bringing leased assets onto the balance sheet[ J].Journal of Corporate Finance,2013(1):345 ~ 360.

Durocher S.. Canadian evidence on the constructive capitalization of operating Leases[ J].Accounting Perspectives,2008(3):227 ~ 256.

Eisfeldt A. L., Rampini A. A.. Leasing, ability to repossess, and debt capacity[ J].Review of Financial Studies,2009(4):1621 ~ 1657.

Ely K. M.. Operating lease accounting and the market's assessment of equity risk[ J].Journal of Accounting Research,1995(2):397 ~ 415.

Ferreira P., Landsman W. R., Rountree B.. Capital structure effects associated with the new lease accounting standard[Z].Working Paper,2022.

Giner B., Pardo F.. The value relevance of operating lease liabilities: Economic effects of IFRS 16[ J].Australian Accounting Review,2018(4):496 ~ 511.

Graham J. R., Lemmon M. L., Schallheim J. S.. Debt, leases, taxes, and the endogeneity of corporate tax status[ J].The Journal of Finance,1998(1):131 ~ 162.

Henderson D., O'Brien P. C.. The standard-setters' toolkit: Can principles prevail over bright lines?[ J].Review of Accounting Studies,2017(2):644 ~ 676.

Imhoff E. A., Jr., Lipe R. C., Wright D. W.. Operating leases: Impact of constructive capitalization[ J].Accounting Horizons,1991(1):51 ~ 63.

Imhoff E. A., Jr., Lipe R. C., Wright D. W.. Operating leases: Income effects of constructive capitalization[ J].Accounting Horizons,1997(2):12 ~ 32.

Kusano M.. Effect of capitalizing operating leases on credit ratings: Evidence from Japan[ J].Journal of International Accounting,Auditing and Taxation,2018(30):45 ~ 56.

Lim S. C., Mann S. C., Mihov V. T.. Do operating leases expand credit capacity? Evidence from borrowing costs and credit ratings[ J].Journal of Corporate Finance,2017(42):100 ~ 114.

Paik D. G. H., Smith J. A., Lee B. B., et al.. The relation between accounting information in debt covenants and operating leases[ J].Accounting Horizons,2015(4):969 ~ 996.

Sharpe S. A., Nguyen H. H.. Capital market imperfections and the incentive to lease[ J].Journal of Financial Economics,1995(39):271 ~ 294.

Wong K., Joshi M.. The impact of lease capitalisation on financial statements and key ratios: Evidence from Australia[ J].Australasian Accounting,Business and Finance Journal,2015(3):27 ~ 44.

Zhang S., Liu C.. State ownership and the structuring of lease arrangements[ J].Journal of Corporate Finance,2020(62):101597.

(責任編輯·校對: 黃艷晶? 許春玲)