生物診斷試劑小公司擁有大未來 細分領域發展空間存在明顯區別

2023-11-11 16:02:50王宗耀

證券市場紅周刊 2023年41期

關鍵詞:生物

王宗耀

因生物試劑在科研活動中被廣泛使用,近些年,國家不斷出臺利好政策鼓勵生物試劑行業發展,比如在2016 年,國家發改委就發布了《“十三五”生物產業發展規劃》,明確提出生物產業是21 世紀創新最為活躍、影響最為深遠的新興產業,是我國戰略性新興產業的主攻方向。2022 年5 月,國家發改委在《“十四五”生物經濟發展規劃》中進一步明確表示,加快推進生物科技創新和產業化應用,推進生物安全領域科技自立自強,打造國家生物安全戰略科技力量。

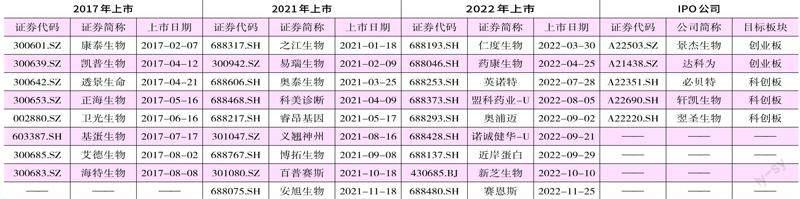

利多政策刺激下,有43 家生物診斷試劑公司在A 股成功上市,其中,2017 年、2021 年、2022 年為“上市大年”,分別有8 家、9 家、9 家公司,且這些公司絕大多數集中在科創板。目前來看,正在排隊IPO 的生物診斷試劑公司還有多家,其中,景杰生物、翌圣生物雖然營收規模暫時不大,但在生物試劑的細分領域卻各具特色,未來若能獲準上市,其成長性有一定的想象空間。

招股書披露,景杰生物以蛋白質分析技術為核心,通過提供蛋白質組學技術服務和抗體試劑產品,服務于生命科學基礎研究、藥物研發和臨床診療。2010 年成立后,公司連續推出了包括巴豆酰化、丙二酰化、琥珀酰化、2-羥基異丁酰化、戊二酰化、苯甲酰化、3-羥基丁酰化以及乳酸化在內的11 種新型蛋白質修飾組分析業務,推動國內蛋白質組學產業持續快速發展的同時,奠定了公司在國內蛋白質組學行業內領先的市場地位。

與景杰生物不同的是,翌圣生物是一家以蛋白質改造和酶進化技術為驅動,聚焦生命科學產業鏈上游核心原料,從事分子類、蛋白類和細胞類生物試劑的研發、生產與銷售的生物科技企業,通過打通分子酶、蛋白、抗體、核酸、細胞的技術開發路徑,成為國內少數同時覆蓋三大品類生物試劑研發和生產的高新技術企業,產品廣泛應用于生命科學研究、診斷與檢測和生物醫藥等領域。

在主營業務上,兩家公司雖然均與蛋白質有關,但業務方向上卻有著明顯差別,景杰生物注重于提供蛋白質組學技術服務,方向偏研究分析,而翌圣生物更側重于蛋白質改造和酶進化技術,產品主要為生物試劑。

數據來源:Wind

在問詢函回復中,景杰生物披露,2020 年至2023 年6 月末,公司實現的營業收入分別為1.53 億元、2.21億元、2.53 億元和1.12 億元,其中2021年和2022 年分別同比增長了44.02%和14.31%;凈利潤方面,在上述周期內分別為4132.78 萬元、6815.45 萬元、7037.68 萬元和1697.50 萬元。其中,2021 年和2022 年分別同比增長了64.91% 和3.26%。僅從這一數據表現來看,景杰生物2022 年的營收和凈利潤同比增速均出現明顯下降。

翌圣生物問詢函所披露的數據顯示,2020 年至2023 年6 月末,公司實現營業收入分別為1.86 億元、3.22億元、4.75 億元和1.79 億元,其中2021年和2022 年分別同比增長了72.62%和47.62%。凈利潤方面,公司雖然未披露最新數據,但其2019 年至2022年6 月末實現的凈利潤分別為180.58萬元、5296.89 萬元、1.01 億元和3214.55 萬元。顯然,翌圣生物2021 年和2022 年的營收同比增速表現不錯。

需要注意的是,翌圣生物2022 年及2023 年上半年的收入規模雖然比景杰生物要好一些,但兩家公司營收規模若相比已上市的生物診斷試劑類公司,則規模依然偏小。公開數據顯示,已上市的43 家生物診斷試劑公司2021 年平均營收達到了32 億元,而在2022 年,代表性公司迪安診斷的收入規模達到了202.82 億元,柳藥集團超過190 億元,達安基因達到120億元,明德生物、萬泰生物等公司也均超過百億元,這一情況暗示,兩家小公司一旦能夠獲準上市,在暫不考慮各自公司所在的細分領域發展空間的情況下,未來的成長性還是值得期待的。

值得一提的是,雖然景杰生物收入規模不大,但其在細分市場上的市場份額占比卻相對較高。在招股書中,景杰生物表示,2020 年中國蛋白質組學科研服務市場規模達到了5.8億人民幣規模,其中份額排名靠前的5 家公司分別是景杰生物、中科新生命、華大基因、諾禾致源以及歐易生物,占到總市場份額的58.8%。具體而言,公司2020 年蛋白質組學技術服務銷售約為1.4 億人民幣,市場份額為25.0%;中科新生命和華大基因份額其次,分別為13.9% 和11.2%。

對于公司目前所處地位,景杰生物表示,由于蛋白質組學的產業化尚在快速發展中,該領域的公司營業規模均相對較小。公司目前主要業務收入來自于蛋白質組學技術服務及抗體試劑產品,報告期內主營業務收入分別為1.16 億元、1.53 億元、2.21 億元和0.89 億元。此外,抗體試劑產品目前種類仍較少,與同行業競爭對手相比產品線還不夠完善,且目前客戶仍主要集中于基礎研究客戶和醫院客戶,生物醫藥企業業以及醫療器械企業等工業客戶的覆蓋程度有限。

相比景杰生物在細分市場中占有較大市場份額的不同,翌圣生物所在的細分市場競爭較為激烈。據Frost & Sullivan 統計數據,在2021 年中國生物試劑科研類客戶市場,市場占有率前十位的廠家分別為賽默飛(9.3%) 、凱杰(3.2%) 、諾唯贊(2.42%)、安迪生物(2.3%)、艾博抗(1.9%)、寶生物(1.8%)、派普泰克(1.5%)、翌圣生物(1.21%)、紐英倫(1.1%)和義翹神州(0.71%),市場排名前十位的廠商僅占有25.44% 的市場份額,市場集中度不高。若以翌圣生物2021 年在科研類客戶中市場所擁有的1.21% 市場份額來看,其和同行業國際品牌相比,市場影響力和品牌知名度顯然是偏弱的。

翌圣生物表示,目前,生物試劑領域國際品牌占據主導地位,國內企業參與者市場份額相對較低。若公司未來不能在技術儲備、研發投入、產品質量、品牌和銷售網絡搭建等方面持續提升以強化自身的核心競爭力,則可能導致公司的市場競爭力下降,對公司的市場份額、銷售規模和盈利能力產生不利影響。

招股書披露,景杰生物自設立之初就獨立開發蛋白質修飾組學配套的抗體試劑,至今已陸續研發11 種新型蛋白質修飾抗體試劑,并在此基礎上開發相應的11 種蛋白質新型修飾組分析技術服務。目前公司提供的蛋白質修飾組學技術分析類型合計26種,不僅在分析的類型數量具有顯著優勢,更實現了蛋白質修飾分析領域部分配套親和試劑自主研發生產。

在銷售市場上,景杰生物的業務市場主要在國內,根據弗若斯特沙利文的市場數據統計分析,中國蛋白質組學科研服務市場規模從2016 年的1.2 億人民幣規模擴大到2020 年的5.8億人民幣規模,期間復合年增長率為49.1%。預計在未來,蛋白質組學科研服務市場持續擴大,以31.3% 的復合年增長率在2025 年達到22.6 億人民幣規模。僅從市場規模看,景杰生物所在細分行業天花板仍是偏低的,需要公司在獲得上市融資資格后,去積極突破行業壁壘的限制。

除蛋白質組學科研服務外,對于另外一類產品,景杰生物表示,2020年,公司將抗體試劑產品作為公司未來重點發展的業務方向,大幅擴展抗體業務團隊,并將抗體試劑開發品類由蛋白質翻譯后修飾泛抗體擴展為市場主流的抗體科研試劑和診斷抗體原料。根據弗若斯特沙利文的市場數據統計分析,中國抗體科研試劑市場規模已由2015 年的14 億人民幣增長至2019 年的27 億人民幣,期間復合年增長率18.0%,預計2024 年市場規模將達到55 億人民幣,期間復合年增長率為15.5%。顯然,這一業務發展空間比其蛋白質組學科研服務市場空間更大,不過從絕對金額來看,其整體規模卻依然有限,而更重要的是,公司的抗體試劑產品發展狀況并不及預期。根據招股書介紹,報告期內,公司針對抗體試劑產品投入的研發費用分別為580.93 萬元、1466.94 萬元、2448.03 萬元和802.58 萬元,而報告期內,其抗體試劑產品的產銷率卻分別僅有20.02%、29.03%、14.74%和18.69%。

如此情況意味著,公司雖然在抗體試劑方面投入了大量的精力進行研發,但產品的產銷率卻依然偏低,產品賣不出去無疑會增加公司庫存壓力。對此,景杰生物明確表示,如果公司不能在未來完善銷售團隊建設,加大客戶開拓力度,提升公司的抗體試劑產品的銷售規模,那么公司的抗體試劑產品將出現業務拓展不及預期,可能對公司的生產經營業績產生不利影響。

相對于景杰生物市場規模有限而言,翌圣生物的細分產品市場規模卻有著更大的發展空間。Frost & Sullivan統計數據顯示,2021 年中國生物試劑市場規模為391.9 億元,其中分子類生物試劑市場規模為140.5 億元,占比35.8%;蛋白類生物試劑市場規模為195.5 億元,占比49.9%;細胞類生物試劑市場規模為55.9億元,占比14.3%。

然而問題在于,翌圣生物的產品市場占有率目前仍偏低。據招股書披露,2021 年度,翌圣生物分子類生物試劑銷售收入為2.02 億元,在中國分子類生物試劑的市場占有率僅為1.44%,其主要競爭對手包括國際廠商賽默飛、凱杰、寶生物、伯樂和國內廠商諾唯贊、菲鵬生物和全式金;2021年度,其蛋白類生物試劑銷售收入為7336.00 萬元,在中國蛋白類生物試劑的市場占有率僅為0.38%,其主要競爭對手包括國際廠商安迪生物、派普泰克和國內廠商義翹神州、百普賽斯和近岸蛋白;2021 年度,公司的細胞類生物試劑銷售收入為4395.89 萬元,在中國細胞類生物試劑的市場占有率僅為0.79%,主要競爭對手包括國際廠商賽默飛、丹納赫、默克和國內廠商奧浦邁等。

這一情況意味著,翌圣生物所在的細分行業市場空間雖然較大,但在強大競爭對手的圍剿之下,公司仍需加大研發投入的絕對金額,進一步做好品牌建設,也只有這樣,公司才能在激烈行業競爭中保住應有份額。

兩家公司未來發展空間雖然都很大,但目前仍各自有不可忽視的小細節問題。對于翌圣生物來說,公司存在較為明顯問題是新冠疫情“后遺癥”。2020 年度、2021 年度和2022 年度,翌圣生物與新冠相關的產品銷售收入分別為4614.76 萬元、8174.13 萬元和16372.71 萬元,占當期營業收入的比例分別為24.77%、25.42% 和34.49%,新冠相關產品的銷售收入及其對公司營業收入的貢獻度呈上升趨勢。然而自2023 年以來,隨著國內疫情明顯改善,市場對公司相關產品的需求出現了急劇下降,以至于公司未能再開展上述相關業務,而這也導致公司的經營業績增長有了明顯放緩。因此,能否有效彌補新冠產品帶來的業務缺口,成為翌圣生物能否保持業績穩定增長的關鍵因素。

而對于景杰生物來說,一方面是報告期內公司收入規模仍明顯偏低;而另一方面是在景杰生物本就不高的營業收入中,還有一部分收入未能收到真金白銀。據招股書披露,報告期各期末,景杰生物應收賬款賬面余額分別為1591.60 萬元、4459.22 萬元、7900.30 萬元和10675.65 萬元,據此計算,相關金額占營業收入的比例分別達到13.73%、29.05%、35.74% 和119.51%。

僅從上述數據就不難看出,景杰生物應收賬款占比是在不斷提高的,這意味著公司的應收賬款能否有效回收的風險需要重視。對此,景杰生物在招股書中明確表示,若公司不能加強對應收賬款的有效管理,則存在發生壞賬的風險,或因回款周期加長導致流動資金緊張,對公司的經營發展產生不利影響。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54