金融業(yè)務(wù)創(chuàng)新的微觀投入產(chǎn)出機(jī)制

——基于生產(chǎn)系統(tǒng)視角的實(shí)證研究

2023-12-02 11:23:26端利濤李思瑞

端利濤,李思瑞

(1. 中國(guó)社會(huì)科學(xué)院 數(shù)量經(jīng)濟(jì)與技術(shù)經(jīng)濟(jì)研究所,北京 100732;2. 布魯塞爾自由大學(xué) 歐洲經(jīng)濟(jì)學(xué)與統(tǒng)計(jì)學(xué)高級(jí)研究中心,布魯塞爾 1050)

一、引 言

20世紀(jì)60年代以來,發(fā)端于歐美發(fā)達(dá)國(guó)家的金融服務(wù)業(yè)革命給世界經(jīng)濟(jì)帶來了深遠(yuǎn)的影響。在金融市場(chǎng)管制放松、競(jìng)爭(zhēng)愈發(fā)激烈的趨勢(shì)下,金融創(chuàng)新已經(jīng)成為金融企業(yè)獲取競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵[1]。隨著創(chuàng)新產(chǎn)品、創(chuàng)新業(yè)務(wù)在金融業(yè)的普及,金融市場(chǎng)規(guī)模的快速擴(kuò)張,金融創(chuàng)新“從何處來,往何處去”的問題已經(jīng)成為經(jīng)濟(jì)增長(zhǎng)、金融監(jiān)管、金融企業(yè)管理等領(lǐng)域關(guān)注的焦點(diǎn)[2]。

在金融創(chuàng)新的相關(guān)研究中,金融企業(yè)被認(rèn)為是金融創(chuàng)新活動(dòng)的主體[3]。金融企業(yè)的創(chuàng)新產(chǎn)出究竟是由哪種要素投入主導(dǎo)?金融創(chuàng)新的投入產(chǎn)出轉(zhuǎn)化如何在金融企業(yè)的經(jīng)營(yíng)擴(kuò)張中得以實(shí)現(xiàn)?對(duì)這些問題的探討有助于將一般的企業(yè)創(chuàng)新理論拓展至金融企業(yè)這一具備特殊組織結(jié)構(gòu)和創(chuàng)新產(chǎn)出形式的對(duì)象,進(jìn)而為更好地理解金融創(chuàng)新的內(nèi)涵,為金融企業(yè)在更加嚴(yán)峻的競(jìng)爭(zhēng)環(huán)境下培育核心競(jìng)爭(zhēng)力提供參考[4]。同時(shí),這些關(guān)于金融創(chuàng)新的微觀企業(yè)層面的投入產(chǎn)出機(jī)制分析也可以豐富宏觀層面的金融創(chuàng)新研究,為金融市場(chǎng)規(guī)制、金融監(jiān)管、金融扶持政策的制定提供支持[5]。基于此,本文從金融企業(yè)這一研究對(duì)象出發(fā),在考慮分支機(jī)構(gòu)擴(kuò)張這一金融企業(yè)擴(kuò)大化生產(chǎn)基本方式的背景下,以創(chuàng)新活動(dòng)投入中的人力資本與知識(shí)產(chǎn)權(quán)資本兩項(xiàng)主要投入要素[6-7]和金融業(yè)務(wù)創(chuàng)新①作為本文所指的金融創(chuàng)新(金融服務(wù)創(chuàng)新)的子概念,金融業(yè)務(wù)創(chuàng)新主要體現(xiàn)為金融企業(yè)服務(wù)創(chuàng)新活動(dòng)商品化的總體結(jié)果,這一概念能夠較好地描述企業(yè)層面金融創(chuàng)新的最終產(chǎn)出水平,與具體的金融產(chǎn)品創(chuàng)造、服務(wù)流程改進(jìn)相區(qū)分[8]。為核心,對(duì)企業(yè)內(nèi)部金融業(yè)務(wù)創(chuàng)新投入產(chǎn)出機(jī)制進(jìn)行探討。

長(zhǎng)期以來,以金融企業(yè)為研究對(duì)象的實(shí)證分析主要在國(guó)家、區(qū)域?qū)用嬲归_。創(chuàng)新管理領(lǐng)域廣為流傳的早期觀點(diǎn)認(rèn)為,作為服務(wù)創(chuàng)新重要組成部分的金融創(chuàng)新僅是制造業(yè)創(chuàng)新的副產(chǎn)品[9]或是從屬于一般創(chuàng)新的籌資活動(dòng)[10],因而針對(duì)企業(yè)層面金融創(chuàng)新影響機(jī)制的討論也就理所應(yīng)當(dāng)?shù)乇慌懦谄髽I(yè)創(chuàng)新研究的主流之外。后來,以Miller[11]為代表的一些學(xué)者指出金融創(chuàng)新是以解決金融問題為目的的獨(dú)立創(chuàng)新活動(dòng);Merton[12]、陳岱孫和厲以寧[13]也對(duì)金融創(chuàng)新進(jìn)行了一些理論上的總結(jié)和探索,但落實(shí)到企業(yè)層面的實(shí)證研究成果則依然寥寥無幾[14]。究其原因,經(jīng)驗(yàn)證據(jù)的相對(duì)不足固然是一大障礙,但更為關(guān)鍵的則是在不受創(chuàng)新管理主流重視的環(huán)境下缺乏對(duì)相關(guān)機(jī)制進(jìn)行系統(tǒng)解釋的框架工具[3]。

針對(duì)上述問題,本文嘗試從生產(chǎn)系統(tǒng)視角,在企業(yè)層面對(duì)金融業(yè)務(wù)創(chuàng)新的投入產(chǎn)出機(jī)制進(jìn)行探討。雖然以往生產(chǎn)系統(tǒng)分析框架主要應(yīng)用于國(guó)家和區(qū)域?qū)用娴膭?chuàng)新效率評(píng)價(jià)[15],但其分析框架對(duì)企業(yè)層面的創(chuàng)新機(jī)制解釋也具有強(qiáng)大的效力。一方面,生產(chǎn)系統(tǒng)中關(guān)于投入產(chǎn)出、要素替代和系統(tǒng)規(guī)模異質(zhì)性的經(jīng)典理論[16]1-26,可以為厘清人力資本、知識(shí)產(chǎn)權(quán)資本在金融企業(yè)的業(yè)務(wù)創(chuàng)新活動(dòng)中的復(fù)雜作用機(jī)制提供明確的工具,也可以為實(shí)證分析中模型的正確設(shè)定提供指導(dǎo);另一方面,在把金融企業(yè)視作一個(gè)將投入要素進(jìn)行加工以實(shí)現(xiàn)金融業(yè)務(wù)創(chuàng)新產(chǎn)出的生產(chǎn)系統(tǒng)的基礎(chǔ)上,可以將金融企業(yè)獨(dú)特的分支機(jī)構(gòu)擴(kuò)張因素理解為生產(chǎn)設(shè)施的擴(kuò)張[17]65-98,并在一個(gè)統(tǒng)一的分析框架下將其在金融業(yè)務(wù)創(chuàng)新投入產(chǎn)出轉(zhuǎn)化過程中各種形式的作用與相應(yīng)的企業(yè)創(chuàng)新理論、組織理論進(jìn)行銜接,從而避免因過多理論細(xì)節(jié)交叉而導(dǎo)致的機(jī)制解釋混亂。

綜上,在生產(chǎn)系統(tǒng)分析框架基礎(chǔ)上,本文運(yùn)用門限面板模型和交互效應(yīng)模型,對(duì)2015—2020年中國(guó)商業(yè)銀行相關(guān)樣本進(jìn)行實(shí)證分析,以期拓展關(guān)于金融創(chuàng)新活動(dòng)規(guī)律的微觀認(rèn)知,為金融企業(yè)管理和監(jiān)管實(shí)踐提供參考。

二、文獻(xiàn)回顧與研究假設(shè)

生產(chǎn)運(yùn)作管理領(lǐng)域的觀點(diǎn)認(rèn)為,輸入、轉(zhuǎn)化和輸出是企業(yè)等社會(huì)組織的三項(xiàng)基本活動(dòng);而生產(chǎn)系統(tǒng)是由人和一定的生產(chǎn)設(shè)施組成的,可以將一定輸入轉(zhuǎn)化為特定輸出[18]2-9。在傳統(tǒng)的有關(guān)制造業(yè)企業(yè)技術(shù)創(chuàng)新的研究中,研發(fā)支出和專利產(chǎn)出常被視作創(chuàng)新生產(chǎn)系統(tǒng)的輸入和輸出[19]。對(duì)本文研究的問題而言,人力資本投入和知識(shí)產(chǎn)權(quán)資本投入與金融業(yè)務(wù)創(chuàng)新則分別扮演了上述兩種角色。總體上看,在生產(chǎn)系統(tǒng)投入產(chǎn)出關(guān)系的基礎(chǔ)上,不同規(guī)模的生產(chǎn)系統(tǒng)在投入產(chǎn)出的復(fù)雜性和分工程度的異質(zhì)性上可能會(huì)使投入產(chǎn)出關(guān)系表現(xiàn)出差異。同時(shí),分支機(jī)構(gòu)在人力資本和知識(shí)產(chǎn)權(quán)資本轉(zhuǎn)化為金融業(yè)務(wù)創(chuàng)新的過程中扮演著生產(chǎn)設(shè)施的角色,不同規(guī)模的金融企業(yè)在日常生產(chǎn)管理方面的差異可能使得分支機(jī)構(gòu)擴(kuò)張對(duì)金融業(yè)務(wù)創(chuàng)新活動(dòng)的影響表現(xiàn)出不同的特點(diǎn)。

(一)生產(chǎn)系統(tǒng)中人力資本投入和知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新的轉(zhuǎn)化

⒈ 金融業(yè)務(wù)創(chuàng)新生產(chǎn)系統(tǒng)中投入與產(chǎn)出的基本關(guān)系

從理論上看,金融業(yè)務(wù)創(chuàng)新屬于服務(wù)創(chuàng)新的一種,以凝結(jié)在勞動(dòng)力上的知識(shí)為集中體現(xiàn)的人力資本和承載于知識(shí)產(chǎn)權(quán)上的技術(shù)能力為主要形式的知識(shí)產(chǎn)權(quán)資本作為金融業(yè)務(wù)創(chuàng)新投入要素的地位并不存在太多爭(zhēng)議[6-7,11];現(xiàn)實(shí)證據(jù)也普遍支持了這一投入產(chǎn)出關(guān)系的存在[3,20-21]。在“一對(duì)一”的投入產(chǎn)出關(guān)系之外,要素之間的替代關(guān)系是在生產(chǎn)系統(tǒng)視角下考察金融業(yè)務(wù)創(chuàng)新投入與產(chǎn)出的關(guān)系時(shí)不可忽視的問題[16]1-26。作為金融業(yè)務(wù)創(chuàng)新的兩項(xiàng)基本投入要素,人力資本和知識(shí)產(chǎn)權(quán)資本自然可能存在替代關(guān)系——在人力資本和知識(shí)產(chǎn)權(quán)資本投入均能轉(zhuǎn)化為一般的金融業(yè)務(wù)創(chuàng)新的情況下,有限的企業(yè)資源可能會(huì)使得兩者的替代比例存在此消彼長(zhǎng)的關(guān)系,即某一種投入對(duì)配套資源的消耗會(huì)相對(duì)減少另一種投入所能獲得的資源配套[16]1-26,[18]17-22。這種替代關(guān)系反映了金融企業(yè)將有限的資源在不同的創(chuàng)新項(xiàng)目之間分配時(shí)的權(quán)衡。綜上,筆者提出如下研究假設(shè):

H1:人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新有正向影響。

H2:人力資本投入水平越高,知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱;知識(shí)產(chǎn)權(quán)資本投入水平越高,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱。

⒉ 生產(chǎn)系統(tǒng)的規(guī)模異質(zhì)性與金融業(yè)務(wù)創(chuàng)新

在投入產(chǎn)出關(guān)系基礎(chǔ)上,生產(chǎn)系統(tǒng)的規(guī)模異質(zhì)性會(huì)使不同金融企業(yè)的人力資本投入和知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新的轉(zhuǎn)化表現(xiàn)出不同的特征。一般意義上,小規(guī)模的生產(chǎn)系統(tǒng),其產(chǎn)出的形式較為初級(jí)和單一,分工程度亦較弱;而大規(guī)模的生產(chǎn)系統(tǒng)則往往具有復(fù)雜的投入產(chǎn)出形式和具體的分工網(wǎng)絡(luò)[18]2-30,[22]34-44。這也意味著,對(duì)小規(guī)模的生產(chǎn)系統(tǒng)而言,單一投入要素增加能較為明顯地帶來產(chǎn)出的增加,要素之間存在明顯的替代關(guān)系。對(duì)大規(guī)模的生產(chǎn)系統(tǒng)而言,實(shí)現(xiàn)總體產(chǎn)出增長(zhǎng)對(duì)多種投入和生產(chǎn)環(huán)境相互配合的要求會(huì)使得一般的單一投入要素對(duì)產(chǎn)出的貢獻(xiàn)相對(duì)減弱,但要素之間的替代關(guān)系也會(huì)隨著分工的細(xì)化而減弱[22]34-44,[23]。這種規(guī)模異質(zhì)性同樣也適用于金融業(yè)務(wù)創(chuàng)新這一生產(chǎn)系統(tǒng):小型金融企業(yè)往往通過購買知識(shí)產(chǎn)權(quán)或雇傭人員自主開發(fā)實(shí)現(xiàn)創(chuàng)新業(yè)務(wù)從無到有的快速增長(zhǎng),但也面臨有限的資源在人力資本投入和知識(shí)產(chǎn)權(quán)資本投入之間的相互擠占問題;而大型金融企業(yè)面對(duì)的資源約束較小,其高水平的創(chuàng)新業(yè)務(wù)方式主要落腳于投入關(guān)鍵要素以實(shí)現(xiàn)有針對(duì)性的邊際產(chǎn)出[3,24]。綜上,筆者提出如下研究假設(shè):

H1a:對(duì)小型金融企業(yè)而言,人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新有正向影響。

H1b:對(duì)大型金融企業(yè)而言,人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新有正向影響,但較之小型金融企業(yè)更弱。

H2a:對(duì)小型金融企業(yè)而言,人力資本投入水平越高,知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱;知識(shí)產(chǎn)權(quán)資本投入水平越高,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱。

H2b:對(duì)大型金融企業(yè)而言,無法明確觀察到人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的交互影響。

(二)分支機(jī)構(gòu)擴(kuò)張與金融業(yè)務(wù)創(chuàng)新

金融企業(yè)開展經(jīng)營(yíng)活動(dòng)的場(chǎng)所包括總部和分支機(jī)構(gòu)在內(nèi)的營(yíng)業(yè)機(jī)構(gòu),絕大多數(shù)的金融業(yè)務(wù)都需要通過一定的營(yíng)業(yè)機(jī)構(gòu)進(jìn)行辦理;只有通過營(yíng)業(yè)機(jī)構(gòu),才能實(shí)現(xiàn)金融企業(yè)資源向收入的最終轉(zhuǎn)化,并對(duì)業(yè)務(wù)進(jìn)行后續(xù)管理[25],[26]4-7。在金融業(yè)務(wù)創(chuàng)新這一生產(chǎn)系統(tǒng)中,由于研發(fā)階段的工作大多是在總部完成[3],分支機(jī)構(gòu)實(shí)際起到了類似商業(yè)化階段生產(chǎn)設(shè)施的作用:一方面,分支機(jī)構(gòu)的規(guī)模和集中結(jié)構(gòu)可能影響到金融業(yè)務(wù)創(chuàng)新商業(yè)化的效率;另一方面,分支機(jī)構(gòu)設(shè)置的傾向可能體現(xiàn)了金融企業(yè)戰(zhàn)略上的某些結(jié)果,從而直接反映在金融企業(yè)的業(yè)務(wù)結(jié)構(gòu)上[16]153-428。

⒈ 分支機(jī)構(gòu)擴(kuò)張對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響

對(duì)金融企業(yè)中以人力資本投入為主導(dǎo)開發(fā)的創(chuàng)新產(chǎn)品、創(chuàng)新服務(wù)而言,這一投入產(chǎn)出轉(zhuǎn)化的績(jī)效并不會(huì)基于“成本分?jǐn)偂毙?yīng)隨著分支機(jī)構(gòu)擴(kuò)張而自然地提升,而是主要依賴于生產(chǎn)設(shè)施的組織能夠在何種程度上提高配置效率,使個(gè)體員工能力在知識(shí)學(xué)習(xí)、客戶關(guān)系發(fā)展等方面得到發(fā)揮[3],[16]146-185。Baele等[27]基于歐洲銀行業(yè)的研究指出,與一般企業(yè)生產(chǎn)部門的特征相類似,分支機(jī)構(gòu)規(guī)模與科層結(jié)構(gòu)的擴(kuò)大會(huì)增加代理成本,提高組織和管理的難度,從而降低金融企業(yè)作為一個(gè)生產(chǎn)系統(tǒng)的配置效率。Sullivan和Spong[28]則發(fā)現(xiàn),跨區(qū)域分支機(jī)構(gòu)的管理層在銀行的組織架構(gòu)中往往處于次要地位,管理經(jīng)驗(yàn)欠缺且績(jī)效壓力較大;在跨區(qū)域經(jīng)營(yíng)的銀行中,其分支機(jī)構(gòu)的管理層受到總行的約束與限制,對(duì)銀行的歸屬感較低,這都會(huì)對(duì)銀行的生產(chǎn)組織效率產(chǎn)生負(fù)向影響。因此,過于分散或過于快速的分支機(jī)構(gòu)擴(kuò)張都有可能對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化產(chǎn)生負(fù)向影響。這種影響同樣可能在不同規(guī)模的金融企業(yè)間存在差異:大型金融企業(yè)在分支機(jī)構(gòu)建設(shè)、管理方面擁有更多的經(jīng)驗(yàn),有助于其在進(jìn)行分支機(jī)構(gòu)擴(kuò)張時(shí)降低不確定性,減少整合成本和代理成本,使生產(chǎn)系統(tǒng)的配置效率不受明顯影響;而缺乏經(jīng)驗(yàn)的小型金融企業(yè)在進(jìn)入新市場(chǎng)、新設(shè)分支機(jī)構(gòu)時(shí),更有可能面臨配置效率降低的問題[29-30]。綜上,筆者提出如下研究假設(shè):

H3a:對(duì)小型金融企業(yè)而言,分支機(jī)構(gòu)擴(kuò)張分散度越高,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱。

H3b:對(duì)小型金融企業(yè)而言,分支機(jī)構(gòu)擴(kuò)張速度越快,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越弱。

H3c:對(duì)大型金融企業(yè)而言,無法明確觀察到分支機(jī)構(gòu)擴(kuò)張對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響。

⒉ 分支機(jī)構(gòu)擴(kuò)張對(duì)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響

知識(shí)產(chǎn)權(quán)資本投入主導(dǎo)的創(chuàng)新產(chǎn)品、創(chuàng)新服務(wù)通過分支機(jī)構(gòu)實(shí)現(xiàn)的商業(yè)化過程與人力資本投入主導(dǎo)的情況可能存在較大差異。知識(shí)產(chǎn)權(quán)資本投入主導(dǎo)的是以互聯(lián)網(wǎng)金融、電子金融為主要領(lǐng)域的創(chuàng)新活動(dòng)[3]。這些創(chuàng)新活動(dòng)研發(fā)過程的實(shí)現(xiàn)和后續(xù)的技術(shù)支持都更加集中于總部;分支機(jī)構(gòu)則主要是被動(dòng)地將這些創(chuàng)新活動(dòng)的研發(fā)成果與客戶連接在一起,如操作系統(tǒng)更新?lián)Q代、產(chǎn)品推薦算法改進(jìn)等,這類商業(yè)化應(yīng)用過程通常都是在分支機(jī)構(gòu)與客戶建立正常聯(lián)系的基礎(chǔ)上自動(dòng)完成的,并不像“資產(chǎn)開發(fā)”活動(dòng)一樣依賴于特定的地方化投入[31],如分支機(jī)構(gòu)日常經(jīng)營(yíng)活動(dòng)之外的組織配套[3,32]。因此,即便分支機(jī)構(gòu)擴(kuò)展客戶的能力存在差異,但只要分支機(jī)構(gòu)擴(kuò)張能夠帶來新的客戶,就能基于“成本分?jǐn)偂毙?yīng)促進(jìn)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化。同時(shí),金融企業(yè)分支機(jī)構(gòu)擴(kuò)張導(dǎo)致的市場(chǎng)拓展邊際效應(yīng)在進(jìn)入新的業(yè)務(wù)區(qū)域時(shí)往往比在原有業(yè)務(wù)區(qū)域建立新機(jī)構(gòu)時(shí)要強(qiáng)[33],分散化擴(kuò)張為知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化帶來的“成本分?jǐn)偂毙?yīng)也就不會(huì)被掩蓋在單純的規(guī)模擴(kuò)張的貢獻(xiàn)中。綜上,筆者提出如下研究假設(shè):

H4a:分支機(jī)構(gòu)擴(kuò)張分散度越高,知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越強(qiáng)。

H4b:分支機(jī)構(gòu)規(guī)模擴(kuò)張速度越快,知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響越強(qiáng)。

⒊ 分支機(jī)構(gòu)擴(kuò)張與金融業(yè)務(wù)創(chuàng)新的直接關(guān)系

在影響金融企業(yè)既有要素投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的過程之外,分支機(jī)構(gòu)擴(kuò)張還有可能與金融業(yè)務(wù)創(chuàng)新水平存在直接關(guān)系。戰(zhàn)略管理的基本理論認(rèn)為,作為生產(chǎn)設(shè)施的分支機(jī)構(gòu)擴(kuò)張水平越高,金融企業(yè)在業(yè)務(wù)層戰(zhàn)略上就會(huì)越關(guān)注客戶的“可接觸性”,而相對(duì)不重視“豐富性”[34]。從實(shí)踐上看,無論是在新的業(yè)務(wù)區(qū)域還是在原有業(yè)務(wù)區(qū)域,金融企業(yè)分支機(jī)構(gòu)擴(kuò)張傾向擴(kuò)大原有業(yè)務(wù)的市場(chǎng)規(guī)模,而不是開發(fā)新的業(yè)務(wù)[33-34]。因此,在既定戰(zhàn)略規(guī)劃中的金融業(yè)務(wù)創(chuàng)新投入產(chǎn)出之外,分支機(jī)構(gòu)擴(kuò)張水平所反映的金融企業(yè)對(duì)創(chuàng)新活動(dòng)的不重視程度會(huì)通過影響一些諸如企業(yè)家能力之類的次要要素的投入水平而直接反映在業(yè)務(wù)結(jié)構(gòu)上。綜上,筆者提出如下研究假設(shè):

H5a:分支機(jī)構(gòu)擴(kuò)張分散度對(duì)金融業(yè)務(wù)創(chuàng)新有直接負(fù)向影響。

H5b:分支機(jī)構(gòu)規(guī)模擴(kuò)張速度對(duì)金融業(yè)務(wù)創(chuàng)新有直接負(fù)向影響。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2015—2020 年中國(guó)經(jīng)營(yíng)狀態(tài)無異常的股份制商業(yè)銀行和城市商業(yè)銀行作為初選樣本。①中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)(現(xiàn)國(guó)家金融監(jiān)督管理總局)于2013年開始明確有限放開對(duì)城市商業(yè)銀行異地經(jīng)營(yíng)的限制,但2013—2014年的數(shù)據(jù)缺省較為嚴(yán)重,因而本文在樣本選擇中未予以考慮。在傳統(tǒng)的金融業(yè)四大支柱中,商業(yè)銀行系統(tǒng)重要性最大,參與金融創(chuàng)新的程度較高,創(chuàng)新業(yè)務(wù)和傳統(tǒng)業(yè)務(wù)的區(qū)別也比較明顯,因而其對(duì)于本文關(guān)注問題具有足夠的代表性和實(shí)踐上的重要性[17]1-28,[20]。本文的企業(yè)層面數(shù)據(jù)主要來源于商業(yè)銀行按照《商業(yè)銀行信息披露辦法》披露的年度報(bào)告、資本充足率報(bào)告、社會(huì)責(zé)任報(bào)告等;考慮到許多商業(yè)銀行的公開信息披露并不全面,本文基于WIND數(shù)據(jù)庫、國(guó)泰安CSMAR數(shù)據(jù)庫、新聞報(bào)道信息等對(duì)個(gè)別數(shù)據(jù)進(jìn)行補(bǔ)充。經(jīng)過整理,共得到中國(guó)44家商業(yè)銀行2015—2020年的平衡面板數(shù)據(jù)。樣本覆蓋了5家股份制商業(yè)銀行、39家城市商業(yè)銀行。

(二)變量定義

⒈ 被解釋變量

本文的被解釋變量為金融業(yè)務(wù)創(chuàng)新(InnoInc)。現(xiàn)有文獻(xiàn)對(duì)這一變量的操作化定義通常有兩種:一是基于服務(wù)創(chuàng)新的相關(guān)理論和金融實(shí)踐的情況設(shè)計(jì)量表,對(duì)金融業(yè)務(wù)創(chuàng)新進(jìn)行衡量[35];二是基于銀行創(chuàng)新業(yè)務(wù)在收入結(jié)構(gòu)上的表現(xiàn),使用非利息收入占營(yíng)業(yè)收入的比例衡量金融業(yè)務(wù)創(chuàng)新[8]。考慮到第一種方法在以企業(yè)為對(duì)象的研究中適用性較差,本文借鑒呂懷立和李婉麗[36]的研究,使用非利息收入占營(yíng)業(yè)收入的比重衡量金融業(yè)務(wù)創(chuàng)新。在具體計(jì)算中,非利息收入包括手續(xù)費(fèi)及傭金凈收入、投資收益、公允價(jià)值變動(dòng)收益、匯兌收益和其他業(yè)務(wù)收入。此外,為了避免經(jīng)濟(jì)意義上的分歧,在計(jì)算非利息收入和營(yíng)業(yè)收入時(shí)均不納入數(shù)值為負(fù)的收入項(xiàng)目。

⒉ 解釋變量

本文的解釋變量包括人力資本投入(Human)和知識(shí)產(chǎn)權(quán)資本投入(Tech)。人力資本是一個(gè)含義相對(duì)豐富的概念,現(xiàn)有文獻(xiàn)常用員工學(xué)歷、員工經(jīng)驗(yàn)、員工專業(yè)匹配程度等衡量人力資本投入[37]。結(jié)合現(xiàn)實(shí)情況看,針對(duì)金融企業(yè)這一研究對(duì)象,員工學(xué)歷在可操作的基礎(chǔ)上具有較強(qiáng)的代表性:一方面,金融業(yè)具有較強(qiáng)的專業(yè)性,學(xué)歷能夠較好地代表員工的金融領(lǐng)域知識(shí)水平、專業(yè)能力等;另一方面,由于金融教育較強(qiáng)的職業(yè)導(dǎo)向,以MBA和應(yīng)用型商科碩士為主體的金融企業(yè)高學(xué)歷員工往往也擁有較多的實(shí)習(xí)和實(shí)踐經(jīng)驗(yàn),學(xué)歷也能較好地涵蓋過往經(jīng)驗(yàn)這類人力資本特征[38]。因此,本文選擇了樣本商業(yè)銀行高學(xué)歷員工占員工總數(shù)的比例衡量人力資本投入。在具體計(jì)算中,本文選取的高學(xué)歷員工僅指擁有研究生以上學(xué)歷的員工。知識(shí)產(chǎn)權(quán)資本在現(xiàn)有文獻(xiàn)中被稱作技術(shù)資本,其內(nèi)涵可以概括為生產(chǎn)、工藝和支持領(lǐng)域內(nèi)可再生的能力[7]。知識(shí)產(chǎn)權(quán)資本典型的表現(xiàn)形式就是專利、專有技術(shù)等知識(shí)產(chǎn)權(quán)。考慮到在商業(yè)銀行的會(huì)計(jì)核算上,無形資產(chǎn)主要體現(xiàn)為銀行擁有知識(shí)產(chǎn)權(quán)的價(jià)值,本文直接使用無形資產(chǎn)占總資產(chǎn)的比例衡量知識(shí)產(chǎn)權(quán)資本投入。

⒊ 調(diào)節(jié)變量

本文調(diào)節(jié)變量為分支機(jī)構(gòu)擴(kuò)張,用分支機(jī)構(gòu)擴(kuò)張分散度(Disp)和分支機(jī)構(gòu)規(guī)模擴(kuò)張速度(Bran)衡量。在地理經(jīng)濟(jì)領(lǐng)域,赫芬達(dá)爾-赫希曼指數(shù)(HHI)是一個(gè)常用的衡量離散程度的指標(biāo)。本文基于商業(yè)銀行管理結(jié)構(gòu)構(gòu)建HHI衡量分支機(jī)構(gòu)擴(kuò)張分散度,用商業(yè)銀行分支機(jī)構(gòu)數(shù)量增速衡量分支機(jī)構(gòu)規(guī)模擴(kuò)張速度。①本文關(guān)于分支機(jī)構(gòu)擴(kuò)張的操作化指標(biāo)的選取能夠在一定程度上排除分支機(jī)構(gòu)擴(kuò)張與企業(yè)規(guī)模的共變關(guān)系。就分支機(jī)構(gòu)擴(kuò)張分散度的操作化指標(biāo)而言,考慮到大型商業(yè)銀行的一級(jí)分行往往基于省級(jí)行政區(qū)劃或中心城市建立,而小型商業(yè)銀行的一級(jí)分行往往基于地市乃至縣級(jí)行政區(qū)劃建立,以一級(jí)分行為基準(zhǔn)建立HHI可以起到標(biāo)準(zhǔn)化的作用。同時(shí),分支機(jī)構(gòu)規(guī)模擴(kuò)張速度的操作化指標(biāo)采用了相對(duì)指標(biāo)而非絕對(duì)指標(biāo)。從數(shù)據(jù)上看,分支機(jī)構(gòu)擴(kuò)張分散度、分支機(jī)構(gòu)規(guī)模擴(kuò)張速度與企業(yè)規(guī)模的Pearson 相關(guān)系數(shù)分別為0.389和-0.200,不存在顯著的線性相關(guān)關(guān)系。具體地,分支機(jī)構(gòu)擴(kuò)張分散度的計(jì)算公式如下:

其中,n代表商業(yè)銀行設(shè)有一級(jí)分行的地區(qū)數(shù),Nijt代表t期商業(yè)銀行i在j地的一級(jí)分行或總行所直接管轄的分支機(jī)構(gòu)數(shù),若該商業(yè)銀行僅在其注冊(cè)地所在城市開展業(yè)務(wù),則n= 1。該指標(biāo)取值為0或1,越接近1表示該商業(yè)銀行分支機(jī)構(gòu)擴(kuò)張分散度越高。

⒋ 門限變量

本文的門限變量為企業(yè)規(guī)模(Assets),用總資產(chǎn)規(guī)模衡量企業(yè)規(guī)模,考慮到商業(yè)銀行資產(chǎn)規(guī)模較大,使用百億元為計(jì)量單位。

⒌ 控制變量

在核心變量之外,本文選取代表商業(yè)銀行基本經(jīng)營(yíng)情況的企業(yè)規(guī)模(Assets)、凈資產(chǎn)收益率(ROE)、資本充足率(Adequency)、不良貸款率(Impaired)和區(qū)域?qū)用娴膮^(qū)域生產(chǎn)總值(GDP)、區(qū)域生產(chǎn)總值增速(Growth)作為控制變量納入分析,以避免由于可能存在的遺漏變量而導(dǎo)致的回歸結(jié)果偏差問題。本文主要變量的描述性統(tǒng)計(jì)結(jié)果如表1所示。

(三)模型設(shè)定

基于前文分析,本文結(jié)合兩種要素之間的交互效應(yīng)、分支機(jī)構(gòu)擴(kuò)張的調(diào)節(jié)效應(yīng)和基于企業(yè)規(guī)模的門限效應(yīng),構(gòu)建模型如下:

其中,考察人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的直接影響,①此處,κ ∈{small,large}。考察知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的直接影響,考察人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的影響與知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的影響之間的替代關(guān)系;考察分支機(jī)構(gòu)擴(kuò)張分散度對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響,考察分支機(jī)構(gòu)規(guī)模擴(kuò)張速度對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響,考察分支機(jī)構(gòu)擴(kuò)張分散度對(duì)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響,考察分支機(jī)構(gòu)規(guī)模擴(kuò)張速度對(duì)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響;和分別考察分支機(jī)構(gòu)擴(kuò)張分散度和分支機(jī)構(gòu)規(guī)模擴(kuò)張速度對(duì)金融業(yè)務(wù)創(chuàng)新的直接效應(yīng);Xit為控制變量。為了在一定程度上緩解遺漏變量導(dǎo)致的回歸結(jié)果偏差問題,本文控制個(gè)體固定效應(yīng)μi和時(shí)間固定效應(yīng)θt,εit為殘差項(xiàng)。

四、實(shí)證分析

(一)門限效應(yīng)檢驗(yàn)

本文基于模型(2)進(jìn)行門限回歸時(shí),設(shè)定自抽樣次數(shù)為500次。模型中所有解釋變量均為門限效應(yīng)變量,以企業(yè)規(guī)模為門限變量對(duì)門限值進(jìn)行搜索并檢驗(yàn)門限效應(yīng),門限效應(yīng)檢驗(yàn)結(jié)果如表2所示。

表2 門限效應(yīng)檢驗(yàn)結(jié)果

由表2 可知,在單門限模型中,搜索到的門限估計(jì)值為8.273,此時(shí)對(duì)應(yīng)的殘差平方和最小(SSR=2.022)。LM檢驗(yàn)的F統(tǒng)計(jì)量為71.910,且在5%水平上顯著,說明門限效應(yīng)成立;LR統(tǒng)計(jì)量小于5%水平上的臨界值,說明門限值估計(jì)具有統(tǒng)計(jì)意義上的一致性。在雙門限模型中,現(xiàn)有數(shù)據(jù)量下無法進(jìn)行門限值搜索,可以認(rèn)為本文不存在兩個(gè)以上門限。因此,單門限估計(jì)結(jié)果為最終結(jié)果。

(二)回歸結(jié)果分析

本文在門限估計(jì)時(shí)忽略門限變量值分布在前后尾部5%的樣本以增加穩(wěn)定性[39]。此外,考慮到短面板回歸分析中個(gè)體數(shù)遠(yuǎn)大于時(shí)間數(shù)的情況,本文統(tǒng)一使用聚類穩(wěn)健標(biāo)準(zhǔn)誤對(duì)殘差進(jìn)行估計(jì)。本文分別在假定線性回歸和門限回歸的情況下對(duì)模型(2)進(jìn)行估計(jì),并進(jìn)行單變量參數(shù)差異檢驗(yàn),回歸結(jié)果如表3所示。

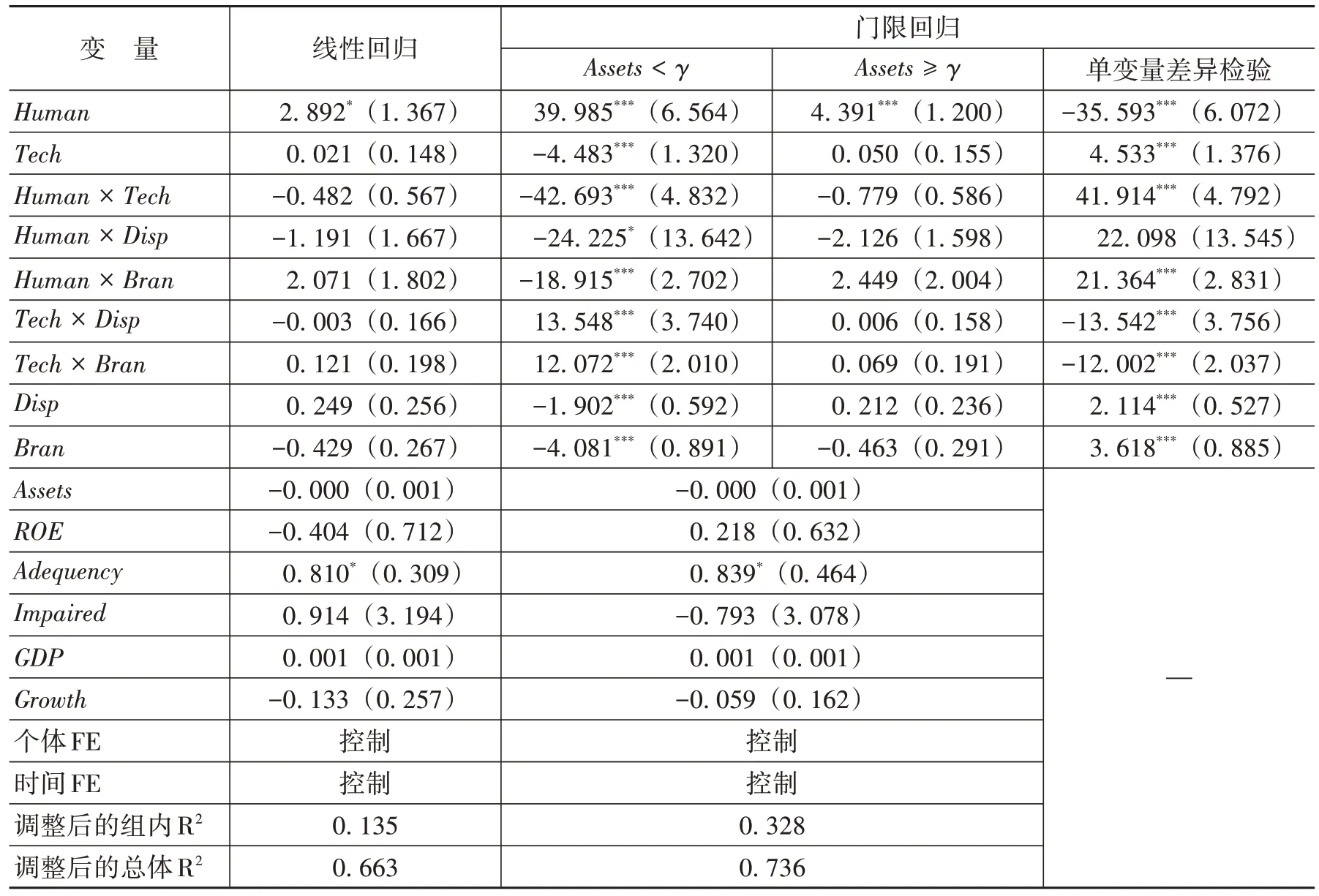

表3 回歸結(jié)果

由表3可知,門限回歸的結(jié)果通過方程整體有效性的顯著性檢驗(yàn),調(diào)整后的組內(nèi)R2和調(diào)整后的總體R2分別為0.328 和0.736,明顯高于線性回歸的結(jié)果,說明模型整體表現(xiàn)出良好的解釋力度。

在人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的影響方面,在小型商業(yè)銀行中,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新存在顯著的直接正向影響(= 39.985),納入分支機(jī)構(gòu)擴(kuò)張的平均邊際效應(yīng)后的整體影響亦顯著為正知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的直接影響雖然為負(fù)(βsmall2=-4.483),但如果考慮分支機(jī)構(gòu)擴(kuò)張的平均邊際效應(yīng),則知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的整體影響顯著為正在大型商業(yè)銀行中,人力資本投入對(duì)金融業(yè)務(wù)創(chuàng)新存在顯著的但弱于小型金融企業(yè)情況的正向影響而知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的影響則減弱為無法顯示出任何形式顯著影響的情形。因此,H1a和H1b得到驗(yàn)證,人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新有正向影響,但兩者對(duì)金融業(yè)務(wù)創(chuàng)新的正向影響在大型金融企業(yè)中比在小型金融企業(yè)中弱。需要強(qiáng)調(diào)的是,對(duì)業(yè)務(wù)較為成熟的大型金融企業(yè)而言,金融業(yè)務(wù)創(chuàng)新基本上受人力資本投入主導(dǎo),而與知識(shí)產(chǎn)權(quán)資本投入并無明顯聯(lián)系。

在人力資本投入和知識(shí)產(chǎn)權(quán)資本投入的替代關(guān)系方面,在小型商業(yè)銀行中,人力資本投入和知識(shí)產(chǎn)權(quán)資本投入的交互項(xiàng)對(duì)金融業(yè)務(wù)創(chuàng)新有顯著的負(fù)向影響而在大型商業(yè)銀行中,這種負(fù)向影響明顯減弱,并且僅呈現(xiàn)邊緣顯著綜合考慮大型商業(yè)銀行中知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新無顯著影響的情況,H2a和H2b得到驗(yàn)證,即人力資本投入和知識(shí)產(chǎn)權(quán)資本投入面向金融業(yè)務(wù)創(chuàng)新這一產(chǎn)出存在要素替代關(guān)系,且這種關(guān)系主要存在于小型金融企業(yè)中,在大型金融企業(yè)中非常微弱。不過,此處尚無法排他地確認(rèn)這種規(guī)模異質(zhì)性下替代關(guān)系的來源:一方面,它確實(shí)可能代表著金融企業(yè)規(guī)模擴(kuò)大基礎(chǔ)上資源約束減弱的結(jié)果;另一方面,它也可能是大型金融企業(yè)業(yè)務(wù)創(chuàng)新中知識(shí)產(chǎn)權(quán)資本投入無效化的附加結(jié)果,即當(dāng)新增的知識(shí)產(chǎn)權(quán)資本投入不能轉(zhuǎn)化為增量產(chǎn)出時(shí),也就自然不再能替代另一種投入對(duì)產(chǎn)出的作用。

在分支機(jī)構(gòu)擴(kuò)張對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響方面,僅在小型商業(yè)銀行中顯著。具體地,分支機(jī)構(gòu)規(guī)模擴(kuò)張速度對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化有正向調(diào)節(jié)作用-18.915),而分支機(jī)構(gòu)擴(kuò)張分散度對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化則僅有邊緣顯著的影響因此,H3b和H3c得到驗(yàn)證,而H3a無法得到明確支持。這一結(jié)果表明,分支機(jī)構(gòu)擴(kuò)張對(duì)小型金融企業(yè)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的負(fù)向影響,可能主要源于單純的生產(chǎn)系統(tǒng)規(guī)模擴(kuò)大導(dǎo)致的配置效率降低,與異地經(jīng)營(yíng)程度的深化沒有必然的聯(lián)系。

在分支機(jī)構(gòu)擴(kuò)張對(duì)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化的影響方面,其兩個(gè)方面對(duì)小型商業(yè)銀行的知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化均存在顯著的正向調(diào)節(jié)作用而對(duì)大型商業(yè)銀行而言,這種調(diào)節(jié)效應(yīng)并不顯著。因此,可以認(rèn)為H4a和H4b得到部分驗(yàn)證。在小型金融企業(yè)中,知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化確實(shí)要依賴于分支機(jī)構(gòu)擴(kuò)張才能實(shí)現(xiàn);如果缺少分支機(jī)構(gòu)這必要的一環(huán),增加知識(shí)產(chǎn)權(quán)資本投入反而會(huì)徒耗資源。不過,由于知識(shí)產(chǎn)權(quán)資本投入在大型金融企業(yè)業(yè)務(wù)創(chuàng)新中的無效化,這種依賴關(guān)系自然也就失去了存在的基礎(chǔ)。

此外,分支機(jī)構(gòu)擴(kuò)張的兩個(gè)方面也都顯示了對(duì)金融業(yè)務(wù)創(chuàng)新的直接負(fù)向影響,這種影響在小型商業(yè)銀行中顯著,而在大型商業(yè)銀行中卻不顯著。因此,H5a和H5b得到部分驗(yàn)證。實(shí)際上,如果分支機(jī)構(gòu)擴(kuò)張對(duì)金融業(yè)務(wù)創(chuàng)新的直接負(fù)向影響反映的是金融企業(yè)在對(duì)創(chuàng)新活動(dòng)不重視的情況下有限的次要要素投入水平,那么對(duì)大型金融企業(yè)而言,即便其管理者不重視創(chuàng)新活動(dòng),資源約束的放松可能也足以使得這些次要投入要素的供給達(dá)到足夠的強(qiáng)度。

(三)穩(wěn)健性檢驗(yàn)

⒈ 樣本選擇偏差

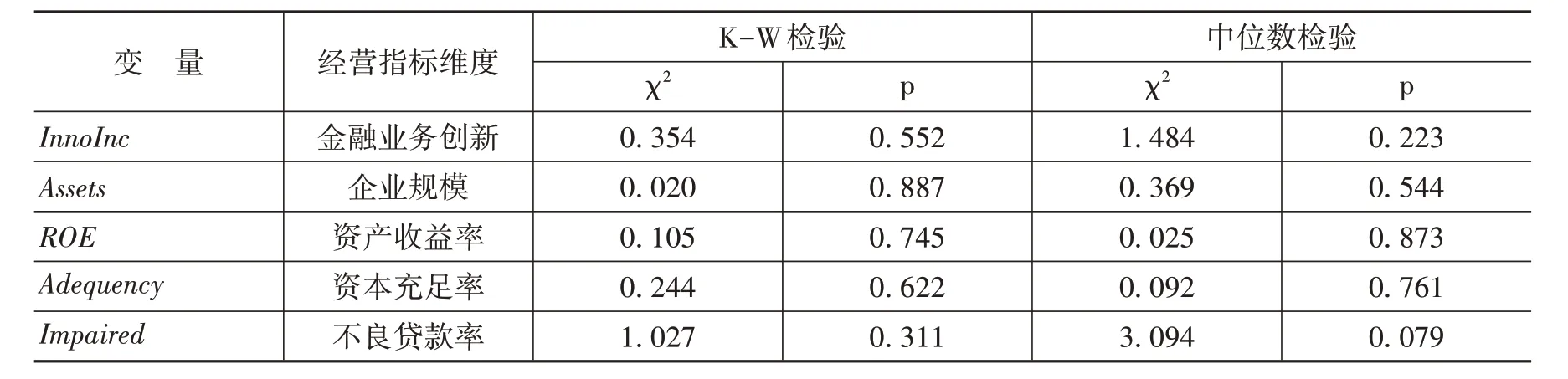

截至2020年初,中國(guó)正式開展業(yè)務(wù)的股份制商業(yè)銀行、城市商業(yè)銀行共有146家,而本文只選取44家商業(yè)銀行作為樣本。雖然這種樣本殘缺是由于數(shù)據(jù)自身缺省而非人為篩選,但也不能排除內(nèi)生性樣本選擇偏差威脅分析結(jié)果可靠性的可能。因此,有必要對(duì)樣本偏差問題進(jìn)行分析,本文主要針對(duì)被解釋變量和銀行基本經(jīng)營(yíng)性質(zhì)指標(biāo)對(duì)樣本的偏差進(jìn)行分析。由于基本經(jīng)營(yíng)指標(biāo)代表了銀行總體的經(jīng)營(yíng)情況,認(rèn)為其可以有效地代表商業(yè)銀行的特征[26]7-15。樣本獨(dú)立性檢驗(yàn)結(jié)果如表4所示。

表4 樣本獨(dú)立性檢驗(yàn)結(jié)果

由表4可知,K-W 檢驗(yàn)和中位數(shù)檢驗(yàn)結(jié)果均顯示樣本商業(yè)銀行與其他銀行在個(gè)體中心化的數(shù)據(jù)層面沒有明顯差異。從理論上看,可能造成銀行經(jīng)營(yíng)差異的許多因素,如經(jīng)營(yíng)年限、持牌情況等,確實(shí)在雙向固定效應(yīng)的分析中被消除;由于特殊原因造成的個(gè)別數(shù)據(jù)缺省,如某些城市商業(yè)銀行等為了掩飾惡劣的財(cái)務(wù)狀況而不披露信息,也是易于提取和解釋的。因此,結(jié)合實(shí)證分析結(jié)果可以認(rèn)為,在通過雙向固定效應(yīng)擯除了相關(guān)因素后,樣本的偏差不嚴(yán)重,對(duì)實(shí)證可靠性的威脅并不大。此外,再考慮到樣本已經(jīng)覆蓋了大多數(shù)經(jīng)營(yíng)相對(duì)成熟的商業(yè)銀行,樣本選擇偏差對(duì)本文研究結(jié)論的影響更小。

除此之外,本文還考慮了將國(guó)有大型商業(yè)銀行納入樣本的情況。由回歸結(jié)果①包含國(guó)有大型商業(yè)銀行樣本的回歸結(jié)果未在正文中列出,留存?zhèn)渌鳌?芍婕昂诵淖兞康膮?shù)估計(jì)與采用原樣本的結(jié)果并無顯著差異,這說明是否納入國(guó)有大型商業(yè)銀行作為樣本在統(tǒng)計(jì)上并不會(huì)影響本文研究結(jié)論。

⒉ 逆向因果問題

考慮到存在業(yè)務(wù)創(chuàng)新水平越高的金融企業(yè)越愿意投入人力資本和知識(shí)產(chǎn)權(quán)資本的可能性,本文針對(duì)這種逆向因果關(guān)系對(duì)回歸結(jié)果的穩(wěn)健性進(jìn)行分析。具體地,本文使用似不相關(guān)回歸對(duì)模型(2)、模型(3)和模型(4)進(jìn)行聯(lián)立估計(jì)以控制上述逆向因果關(guān)系對(duì)估計(jì)的干擾。

控制了潛在的逆向因果關(guān)系的回歸結(jié)果如表5所示。

由表5可知,涉及核心效應(yīng)的參數(shù)估計(jì)與前文結(jié)果并無顯著差異。這說明金融業(yè)務(wù)創(chuàng)新與人力資本投入和知識(shí)產(chǎn)權(quán)資本投入逆向因果關(guān)系的存在并不會(huì)影響本文研究結(jié)論。

⒊ 門限效應(yīng)檢驗(yàn)的穩(wěn)定性

對(duì)于小樣本的門限面板模型,需要使用Bootstrap方法模擬LM檢驗(yàn)對(duì)門限效應(yīng)的顯著性進(jìn)行總體檢驗(yàn)。但是,自抽樣次數(shù)的不同會(huì)導(dǎo)致門限效應(yīng)檢驗(yàn)結(jié)果的差異,可能存在局部最優(yōu)解的問題。因此,此處嘗試更改自抽樣次數(shù)對(duì)門限效應(yīng)檢驗(yàn)的穩(wěn)定性進(jìn)行考察。本文分別將自抽樣次數(shù)設(shè)定為100次或1 000次進(jìn)行門限效應(yīng)檢驗(yàn),由檢驗(yàn)結(jié)果①Bootstrap抽樣后的門限效應(yīng)檢驗(yàn)結(jié)果未在正文中列出,留存?zhèn)渌鳌?芍m然自抽樣次數(shù)的變動(dòng)會(huì)使得門限檢驗(yàn)的p值出現(xiàn)微差異,但總體保持在可接受的顯著水平下顯著,因而門限效應(yīng)檢驗(yàn)結(jié)果是穩(wěn)健的。

五、研究結(jié)論與啟示

(一)研究結(jié)論

本文引入生產(chǎn)系統(tǒng)分析框架,按照生產(chǎn)系統(tǒng)的固有性質(zhì)對(duì)金融業(yè)務(wù)創(chuàng)新投入產(chǎn)出過程可能涉及的復(fù)雜機(jī)制進(jìn)行理論建構(gòu)。在此基礎(chǔ)上,本文結(jié)合門限面板模型和交互效應(yīng)模型的實(shí)證分析證實(shí)了大部分研究假設(shè),在一定程度上顯示了生產(chǎn)系統(tǒng)這一分析框架的效力。實(shí)際上,相較于傳統(tǒng)的研究單一因素或具體機(jī)制的創(chuàng)新管理文獻(xiàn),生產(chǎn)系統(tǒng)分析框架顯示出兩方面優(yōu)勢(shì):一方面,所有企業(yè)都可以被理解為一個(gè)生產(chǎn)系統(tǒng)——這種泛用性為將細(xì)分的企業(yè)創(chuàng)新理論引入對(duì)特殊對(duì)象的研究提供了方便;另一方面,生產(chǎn)系統(tǒng)更好地實(shí)現(xiàn)了理論模型與實(shí)證模型的匹配。當(dāng)前,金融創(chuàng)新乃至于更一般的服務(wù)創(chuàng)新無疑都具備相當(dāng)復(fù)雜的影響機(jī)制[3]。與基于跨領(lǐng)域文獻(xiàn)分析建立起的兩個(gè)或多個(gè)概念的不確定關(guān)系相比,生產(chǎn)系統(tǒng)更加接近一個(gè)全面的、確定的框架。因此,基于這一視角能夠有效避免“理論模型假設(shè)不符合現(xiàn)實(shí)或根據(jù)結(jié)論修改假設(shè)”這類經(jīng)濟(jì)管理研究中的“數(shù)學(xué)濫用”問題[40]。

具體來講,本文研究結(jié)論揭示了企業(yè)層面金融業(yè)務(wù)創(chuàng)新的人力資本投入主導(dǎo)特征。知識(shí)產(chǎn)權(quán)資本投入僅在小型金融企業(yè)中對(duì)金融業(yè)務(wù)創(chuàng)新有效,而人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化雖然效率存在差異但始終有效。一方面,這揭示了金融創(chuàng)新的內(nèi)涵,即以用非息收入替代利息收入為商業(yè)化目的的金融創(chuàng)新活動(dòng)更加傾向于一種“無形”的服務(wù)創(chuàng)新,是一種不依賴于技術(shù)創(chuàng)新中有形生產(chǎn)的存在[41];另一方面,該發(fā)現(xiàn)還有助于從微觀視角解釋宏觀層面和區(qū)域?qū)用娴囊恍┡c金融創(chuàng)新相關(guān)的經(jīng)濟(jì)現(xiàn)象,如金融企業(yè)主導(dǎo)的金融科技投入對(duì)經(jīng)濟(jì)發(fā)展貢獻(xiàn)較差這類情況[42]。

本文在將分支機(jī)構(gòu)視作金融企業(yè)生產(chǎn)設(shè)施的前提下,得到以下研究結(jié)論:第一,在小型金融企業(yè)中,分支機(jī)構(gòu)擴(kuò)張對(duì)人力資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化存在干擾,對(duì)知識(shí)產(chǎn)權(quán)資本投入向金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)化有促進(jìn)作用,對(duì)金融業(yè)務(wù)創(chuàng)新存在直接負(fù)向影響。第二,分支機(jī)構(gòu)擴(kuò)張對(duì)大型金融企業(yè)的金融業(yè)務(wù)創(chuàng)新影響輕微。這些具體發(fā)現(xiàn)在一定程度上揭示了分支機(jī)構(gòu)在金融企業(yè)創(chuàng)新活動(dòng)商業(yè)化過程中的“終端”作用,為后續(xù)研究從生產(chǎn)設(shè)施功能、生產(chǎn)設(shè)施組織的配置效率等角度理解分支機(jī)構(gòu)擴(kuò)張對(duì)不同規(guī)模金融企業(yè)經(jīng)營(yíng)活動(dòng)的異質(zhì)影響拓展了一個(gè)新的思路。

(二)啟示

本文集中探討了人力資本投入和知識(shí)產(chǎn)權(quán)資本投入對(duì)金融業(yè)務(wù)創(chuàng)新的影響,以及分支機(jī)構(gòu)擴(kuò)張這一金融企業(yè)特有概念在其間起到的作用。基于相關(guān)結(jié)論,本文得到以下啟示:

首先,本文研究結(jié)論顯示,金融企業(yè)業(yè)務(wù)創(chuàng)新中的人力資本投入具有主導(dǎo)特征。中國(guó)金融企業(yè)如果有意推動(dòng)金融業(yè)務(wù)創(chuàng)新轉(zhuǎn)型,在控制其他因素的基礎(chǔ)上,應(yīng)招收具備更高素質(zhì)的員工并為其發(fā)揮才能提供良好的組織支撐。不過,考慮到大型金融企業(yè)較之小型金融企業(yè)投入產(chǎn)出機(jī)制更復(fù)雜,分工更具體,大型金融企業(yè)應(yīng)當(dāng)更加注重優(yōu)化員工知識(shí)結(jié)構(gòu)。

其次,當(dāng)前依靠自有技術(shù)進(jìn)行投資并以此為基礎(chǔ)開展相對(duì)封閉的創(chuàng)新業(yè)務(wù)仍是中國(guó)許多金融企業(yè)開展金融創(chuàng)新業(yè)務(wù)的主要方式。實(shí)際上,本文研究結(jié)論顯示,金融業(yè)務(wù)創(chuàng)新對(duì)知識(shí)產(chǎn)權(quán)資本投入呈現(xiàn)出相對(duì)較低的依賴性,中國(guó)金融企業(yè)應(yīng)當(dāng)審慎開展自有技術(shù)研發(fā)活動(dòng),通過與科技企業(yè)合作等方式獲取知識(shí)資本產(chǎn)權(quán)[43],并在此基礎(chǔ)上重視技術(shù)的商業(yè)化過程。同時(shí),金融監(jiān)管機(jī)構(gòu)也應(yīng)當(dāng)注意小型金融企業(yè)對(duì)金融科技等活動(dòng)過度投資而可能造成的風(fēng)險(xiǎn)[44],及時(shí)予以警示。

再次,本文研究結(jié)論顯示,分支機(jī)構(gòu)擴(kuò)張過快可能會(huì)阻礙小型金融企業(yè)人力資本投入向金融業(yè)務(wù)創(chuàng)新的轉(zhuǎn)化。近年來,中國(guó)一些中小商業(yè)銀行在過快擴(kuò)張中暴露出的風(fēng)險(xiǎn),以及監(jiān)管層屢次發(fā)出的城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)警示,都集中反映了小型金融企業(yè)在跨區(qū)域經(jīng)營(yíng)中出現(xiàn)的管理能力欠缺的問題[45]。小型金融企業(yè)的管理者應(yīng)當(dāng)妥善處理機(jī)構(gòu)地理擴(kuò)張帶來的組織結(jié)構(gòu)上的復(fù)雜問題,避免因此而降低配置效率;金融監(jiān)管機(jī)構(gòu)也應(yīng)當(dāng)關(guān)注小型金融企業(yè)進(jìn)行地理擴(kuò)張時(shí)可能存在的高整合成本、高代理成本問題,對(duì)由此導(dǎo)致的經(jīng)營(yíng)風(fēng)險(xiǎn)予以監(jiān)督。

最后,企業(yè)規(guī)模的差異對(duì)金融業(yè)務(wù)創(chuàng)新的投入產(chǎn)出機(jī)制具有整體影響,這種影響是大規(guī)模和小規(guī)模生產(chǎn)系統(tǒng)之間系統(tǒng)性差異的一種體現(xiàn)。中國(guó)金融企業(yè)經(jīng)營(yíng)者和金融監(jiān)管部門在制定和實(shí)施相應(yīng)的經(jīng)營(yíng)策略和監(jiān)管政策時(shí),應(yīng)當(dāng)特別留意這種基于規(guī)模的異質(zhì)性,區(qū)分和利用不同規(guī)模下生產(chǎn)經(jīng)營(yíng)活動(dòng)表現(xiàn)出的不同性質(zhì)。研究人員也應(yīng)當(dāng)重視這一問題,更加深入地分析規(guī)模異質(zhì)性所包含的諸多因素對(duì)金融企業(yè)經(jīng)營(yíng)活動(dòng)的影響,努力拓展關(guān)于這一領(lǐng)域的認(rèn)知。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2023年6期

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2023年6期

- 東北財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 東道國(guó)經(jīng)濟(jì)政策對(duì)中國(guó)OFDI的影響研究

——基于“一帶一路”國(guó)家的分析 - 授人以魚還是授人以漁:差異性金融資本的扶貧效應(yīng)

- “兩免一補(bǔ)”政策對(duì)貧困地區(qū)人力資本的影響

——以教育公平為視角 - 數(shù)字鄉(xiāng)村建設(shè)的創(chuàng)業(yè)效應(yīng)研究

- 文旅產(chǎn)業(yè)數(shù)字化助推區(qū)域經(jīng)濟(jì)高質(zhì)量發(fā)展的實(shí)踐路徑

- 中國(guó)數(shù)字經(jīng)濟(jì)資本存量:區(qū)位差異與演進(jìn)趨勢(shì)