棉花產業的地區遷移對國內棉花價格波動的影響機制及政策研究

2023-12-11 05:49:04孫書玉

中國棉花加工 2023年5期

關鍵詞:生產

■ 孫書玉

〔河南大學經濟學院,河南開封 475004〕

一、引言

我國是一個棉花消費與生產大國。2022年,我國棉花種植面積為4 184.16 khm2(4 500.45萬畝),同比減少0.92%,棉花產量為597.7 萬t,同比增加4.29%,棉花消費量約為824萬t,呈現出高供給與高需求的特點且存在較大的消費缺口。

價格是價值的貨幣表現,是商品在市場里對供求關系做出的反應。價格由商品的價值決定,主要受供求關系影響;社會收入水平、人們的消費心理和消費偏好、對未來價格的預期等因素也會影響經濟的均衡與價格波動。農產品價格易受到如突發性公共事件、不對稱信息等隨機性因素的影響。棉花作為重要戰略物資,其價格不僅是棉花市場的映射,也是國家制定行業標準進行宏觀調控和企業調整生產經營決策的重要依據。開展關于棉花價格的研究具有重要意義。

郭丹指出隨機性因素是農產品價格水平波動的重要誘因,且對農產品價格水平的沖擊具有時變的特征,很難得到一個固定的經驗總結并精準預期[1]。肖海峰,俞巖秀通過對資源稟賦指數、生產成本概率優勢和綜合比較優勢指數的分析,指出我國棉花生產格局總體上向經濟發展水平較低、非農發展相對滯后的地區集聚[2]。譚曉艷、張曉恒和游良志的研究聚焦于自然因素和政策干預對中國棉花生產布局變遷的作用[3]。王力、楊普和吳志旻利用生產規模指數、集中度指數對我國棉花生產空間布局的集聚變化過程進行描述,通過構建多元對數線性回歸模型進行定量分析,得出自然條件、技術進步和政策的制定是棉花生產布局調整的重要影響因素的結論[4]。由上,棉花地區遷移會對棉花的價格產生影響,當前研究沒有論述棉花生產布局變化與棉花價格之間的關聯。

針對上述問題,本文從棉花生產布局變遷的角度,重點關注棉花產業遷移對棉花價格波動的影響,通過規范分析和比較分析等經濟研究方法,對棉花產業轉移到新疆后對穩定棉花價格,加強戰略物資安全產生的重要作用進行分析,得到了棉花供給、棉花需求、供需平衡和政策支持等是地區遷移造成的影響棉花價格的因素。該研究對選擇適合棉花生產的地區發展棉花產業,盡可能減少棉花價格波動的不確定性具有參考意義。

二、棉花產業的地區遷移情況分析

對于農業生產布局,我國研究人員的研究方法大致可以概括為農業生產布局變遷的方法描述與農業生產布局變遷原因的實證分析方法描述。農業生產布局變遷的方法描述涵蓋集中度指數(包括生產集中度指數、生產規模指數和養殖布局指數)與空間統計分析(主要包括空間重心統計、空間自相關)。農業生產布局變遷原因的實證分析方法描述是分析傳統計量經濟學模型和空間計量經濟學模型(一般可分為“空間滯后模型”和“空間誤差模型)[5]。本文主要選取生產規模指數作為重要參考指標。所謂棉花的生產規模指數是一個地區在特定時期內播種的棉花面積占同期全國播種棉花面積的比例。

(一)黃河流域棉區的發展與沒落

1949年之前,我國棉花主要分布在長江中下游平原、華北平原和渭河平原。建國初期,伴隨著“一五”計劃的實行,國家對北方工業基地的重點發展,這極大地帶動了北方地區紡織工業的發展,形成了較為完善的種植技術和基礎設施,為棉花種植提供技術與硬件設施支撐。20世紀50年代,北方地區的棉田面積占全國總面積的62%,其中山東、河北、河南三省份占40%以上[6]。黃河流域一度成為我國棉花的主要產區。

20世紀60年代,受自然災害的影響,北方糧食產量下降。北方人口眾多且密度較大,對糧食的需求量極大,供需之間的巨大缺口引起了北方糧食短缺現象嚴重。為增加糧食產量,國家采取擴大小麥等糧食種植面積增產,以此緩解糧食緊張。但由于耕地面積有限,出現了“糧棉爭地”的矛盾。棉花種植面積下降導致北方地區棉花價格上升,棉花生產原材料成本增加,不利于棉花生產加工產業的長期發展。棉花種植規模和產量縮小導致北方棉區的棉花生產的地位下降。

(二)長江流域棉區的興衰

相比之下,南方地區尤其是長江中下游地區憑借著有利于棉花生長的亞熱帶季風氣候和較大的種植面積,棉花生產發展較快。在華北地區“糧棉爭地”矛盾日益突出的時候,中國棉花主產區逐漸轉移到南方地區。1960—1974年南方地區的棉田面積占全國的53%,其中長江中下游地區占50%左右;北方地區棉田面積占全國46%[7]。黃河流域棉花產區地位相對下降。

隨著改革開放的深入,南方經濟發展迅速。因在部分地區棉花種植的經濟效益較好,如在20世紀80年代初期,湖北省一熟制麥棉套種的經濟效益就比雙季稻高,即具有比較利益(經濟利益最大化)[6]。長江中下游產區成為重要的棉花產區使中國棉花產量得以大幅提升,滿足了配套紡織業和人民生活的需求。江蘇、浙江、湖南等省發展起了以長絨棉和細絨棉為主的棉花產業,并以優質棉著稱,不僅提升了南方地區在棉花市場上的競爭力,而且促進了市場占有率的提高。

20世紀80年代后期,由于南方地區種植棉花的經濟效益下降,棉花生產失去了比較利益。隨著農村改革的進一步推進、家庭聯產承包責任制在我國農村地區的普遍實行與社會主義市場經濟體制的探索,農民有了更多的自主權,受到農產品和生產要素的價格變動激勵驅動逐漸形成利益機制[8],會傾向于選擇種植具有比較利益的糧食作物,如雙季稻和中稻。從生產規模指數的變化情況來看,長江流域棉區的生產規模指數在波動中不斷下降[4]。南方地區棉花種植面積下降,棉花產量相對下降,不再能滿足全國的棉花消費需求。

(三)西北棉區的崛起

西北地區幅員遼闊,后備土地資源充足,能夠實現大規模棉花生產;日照時間長、晝夜溫差大等氣候特點,有利于棉花作物的光合作用和有機物的積累。特殊的環境條件生產出的棉花纖維韌性好、品質高,具有獨特的競爭優勢。

21世紀初期,國家實施西部大開發戰略,西北地區的棉花產業獲得了政策與技術等方面的支持。2005—2011年,長江流域棉區的生產規模指數基本保持不變,黃河流域棉區的指數在下降,而西北內陸棉區的指數顯著上升;2006年,西北內陸棉區超越長江流域棉區,成為我國的第二大植棉區[4]。棉花種植規模進一步擴大,棉花產量逐漸增加,成為中國最大的棉花產區和全球重要的中長絨棉與細絨棉生產地之一,是中國棉花產業的重要一環,促進了中國棉花產業鏈的完善。2011年開始,在長江流域棉區和黃河流域棉區的生產規模指數都持續下降時,西北地區的棉花生產規模指數穩步提高,并在2012年成為了我國植棉面積最大的區域,其生產規模指數還在保持著上升的勢頭[4]。西北地區棉花產業的崛起不僅推動了中國棉花產業的發展,也提高了中國棉花在國際市場上的競爭力。隨著供給側結構性改革的推進,西北內陸地區與東南沿海地區的聯系增強,縮小了西北地區與其他地區的發展差距,促進了地區協調發展。

三、地區遷移導致棉花價格的波動影響機制

總體來講,近年來我國農產品價格呈上升態勢,種植業產品價格波動比較平緩。最能反映種植業價格波動情況是糧食、油料、棉花等價格的波動,其中波動最大的是棉花,波幅一度曾達78.14。影響農產品價格波動的因素主要包括供給方面和需求方面[9]。

(一)地區遷移通過改變生產成本影響棉花價格

農產品供給量主要由生產成本,包括生產的邊際成本決定。國家的政策法規也會影響農產品供給。農業生產要素是農產品生產成本的重要組成部分,生產成本的上漲會導致農產品價格的提高;農業科技的進步降低了單位農業生產的成本;同時,農業生產也和自然環境密切關聯,氣候因素如溫度、光照和極端自然災害的發生等都會影響農產品價格的波動[9]。

棉花生產的地區遷移改變了生產成本。從棉花生產要素來看,棉花產業主要向物價水平低的地區轉移。西北地區的物價水平低于黃河流域和長江流域,生產要素如化肥、農藥、農機具和勞動力相較其他地區相對低廉;較低的地價使大面積且較為集中的棉田成為可能,有利于提高機械化程度達到規模經濟;生產棉花所需的生產成本相對較低,利潤空間較大,相關從業人員生產積極性就會提高,有利于穩定棉花供給。從自然環境上看,棉花種植地向耕地面積大且集聚、氣候適宜的地區轉移。西北地區較為充足的后備土地資源在一定程度上有利于規避農作物爭地的矛盾激化;深居內陸的地理位置使西北地區少受洪澇災害引發減產;與黃河流域和長江流域的季風氣候相比,較為干旱的溫帶大陸性氣候也一定程度上減少了病蟲害,減少農藥的使用,并且有助于提高棉花品質。綜上所述,棉花產業布局轉移到西北地區獲得了更低的生產成本和更適合種植棉花的地理區位,對穩定棉花產量和棉花供給具有重要意義。

作為西北地區最大的省份新疆,是西北地區棉花生產的示范區,也具有西北地區棉花生產的區位優勢(區位優勢指發展經濟區位的綜合資源優勢,分為自然條件和人文地理兩大部分,主要包括地形地勢、氣候、水源、土壤、市場、交通條件和政府政策等方面)。一方面新疆生產棉花的自然條件優越,光熱資源豐富,棉田規模大且較為集中,有助于普及機采棉技術,提高生產效率。而膜下滴管技術等新興技術進一步突破了新疆地區水源匱乏等限制棉花種植的問題;另一方面,國家出臺了鄉村振興戰略等政策,鼓勵棉花種植。政府派遣專家援疆,完善公路交通等基礎設施建設等措施加快棉花全產業鏈建設,鞏固新疆棉花產業優勢地位。2020年,新疆在全國棉花播種面積的比例為78.93%;2022年,新疆棉花總產量在全國所占比例超過90%。新疆棉花的種植面積和商品調撥量20多年來都穩居全國第一。這起到了保障了全國棉花資源的供給,穩定國內棉花價格的作用,并為新疆本地提供了就業崗位,增加了當地居民收入,提高了人民生活水平。

(二)地區遷移使需求規模改變影響棉花價格

地區遷移主要從經濟發展水平、供給和交通運輸條件來影響棉花需求。同我國大多數農產品一樣,棉花的需求在計劃經濟時期由國家通過發行布票等票證調控,需求量相對穩定。改革開放后,我國不斷完善社會主義市場經濟體制,棉花市場和棉花價格分別經歷了由相對獨立封閉向日漸開放融合、由以國家定價為主導向由市場供求決定價格的轉變歷程[9]。東南沿海地區經濟發展迅速,棉花需求量上升。棉花主產區重心轉移到長江流域,一方面縮短了原材料與棉花重要市場的距離,節省運輸成本,有助于滿足當地市場需求;另一方面,憑借著南方地區較為便利的交通,以長江中下游地區為主產區能夠促進棉花市場的進一步擴大與需求的增加。進入21世紀,蘭成鐵路、西成鐵路、隴海蘭新線等重要西部交通“大動脈”的建設,優化了西北地區的交通條件,加強了當地與我國東部地區的聯系,突破了運輸棉花原料、半成品和棉花成品的地區限制。棉花主產區轉移到西北地區,憑借優質的長絨棉和細絨棉受到全國乃至海外市場的青睞,穩定的供給也使當地有滿足較大棉花需求的條件。

(三)供求平衡及政策支持對棉花價格的影響

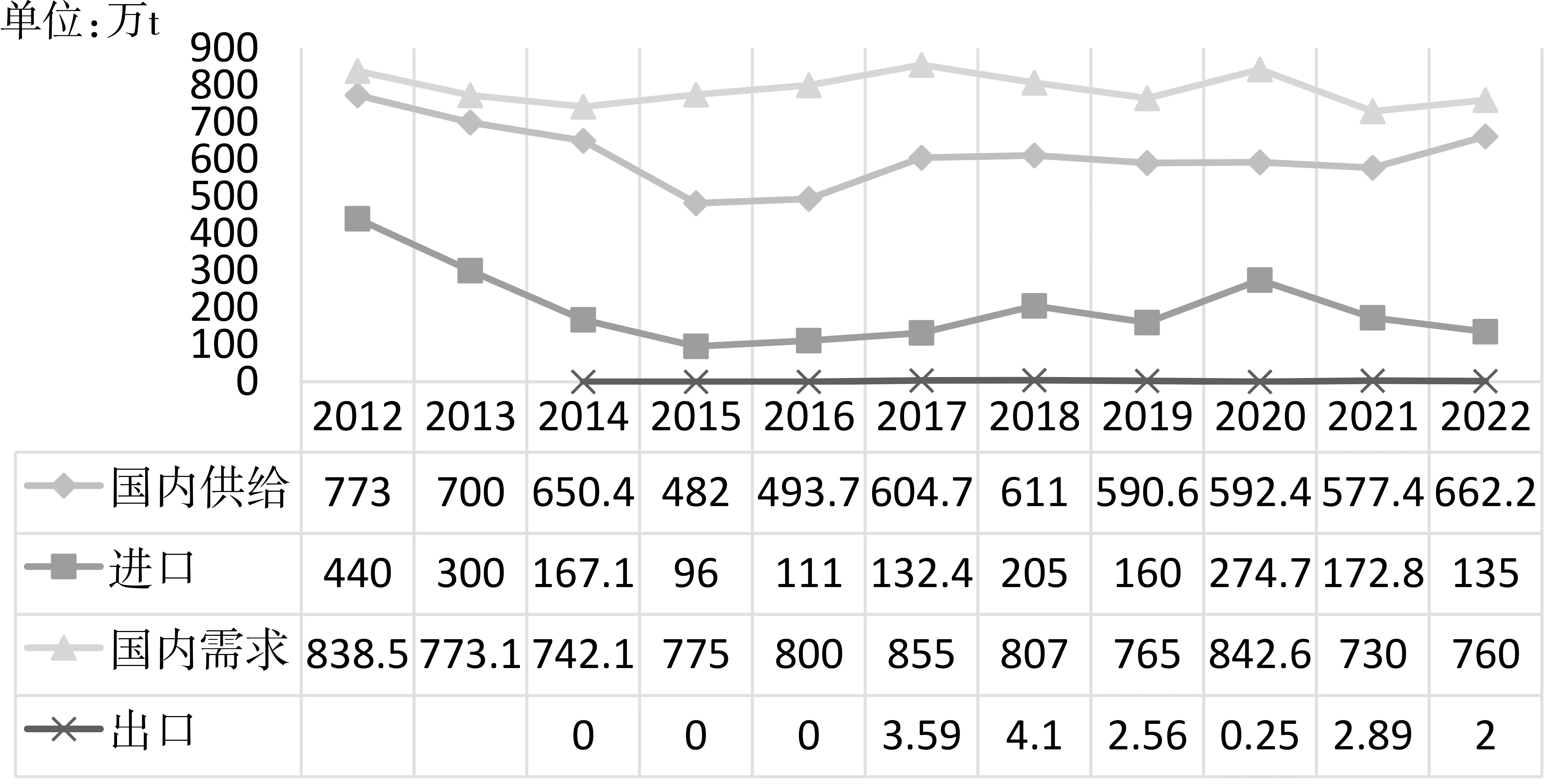

從中國棉花協會獲取2012—2022年中國棉花國內需求量、國內供給量和進口量數據,繪制近十年中國棉花供需平衡走勢(數據來源于中國棉花協會)。如圖1所示,其中,三角折線代表國內需求,菱形折線表示國內供給,方塊折線表示進口量,叉型折線表示出口量。從中可以看出,我國近10年國內的棉花需求量均在700萬t以上,呈現出高需求的特點。

圖1 2012—2022年中國棉花供需平衡走勢圖

根據圖1分析,我國國內的棉花供給量大致在500萬t~700萬t內波動,棉花生產略顯不足;我國棉花進口量呈下降趨勢,雖在個別年份有所波動,但近兩年來大致在100萬t~200萬t的范圍內,體現了我國供給能力的提升與供需矛盾的緩和。此外,我國國內棉花的供給量與需求量呈現出雙高的特點,但國內棉花需求高于國內棉花供給。在一般的商品市場供不應求會引起商品短缺,導致商品價格上漲。由于棉花是滿足人民基本生活所必需的商品,我國采取了多重舉措穩定棉花價格。一方面,國家通過進口等方式擴大棉花總供給;另一方面,國家不斷完善價格補貼和目標價格政策,盡力解決“棉貴傷民,棉賤傷農”的問題。以我國現在的棉花主產區為例,2017年,新疆自治區深化棉花目標價格改革,并于2020年進一步完善了相關政策,每三年評估一次,以評估結果為依據調整目標價格,優化了棉花產業的價格競爭[10]。2021年,國家發展改革委發布了關于“十四五”時期深化價格機制改革行動的通知,2022年,國務院出臺了《中共中央國務院關于做好2022年全面推進鄉村振興重點工作的意見》,對完善棉花目標價格政策提出要求;2023年,新疆自治區人民政府辦公室印發《新疆維吾爾自治區2023—2025年棉花目標價格政策實施方案》,穩定了現行棉花目標價格政策框架,聚焦于促進棉花生產提質增效,優化棉花生產布局,融合兵地棉花市場,這一政策鞏固棉花產業優勢地位,提升新疆棉花產業競爭力,推動棉花產業高質量發展。新疆在農業供給側結構性改革方面取得重要成果,在保障了棉農的收益的同時發揮了市場的機制作用,能夠有效促進棉花產業鏈的完善,促進新疆經濟的平穩發展和社會穩定發揮著極為重要的作用。通過宏觀調控的方式穩定供需,進而穩定棉花價格,彰顯了中國社會主義市場經濟體制的優越性。

四、結論與政策建議

本文從我國棉花產業的地區遷移的過程及原因簡析出發,分析棉花產業遷移對棉花價格波動的影響,通過規范分析和比較分析的方法得到棉花供給、棉花需求、供需平衡和政策支持等地區遷移導致的棉花價格影響因素。特別是針對棉花供需平衡,根據中國棉花協會2012—2022年中國棉花國內需求量、國內供給量和進口量數據,得到棉花產業供給量與需求量雙高,進口量大于出口量、我國棉花對外貿易連續多年出現貿易逆差等結論,支撐棉花價格的變化。從對棉花產業的布局遷移的概述到分析棉花的地區遷移對價格的影響分析可知,棉花主產區的變遷會影響棉花的供給與棉花需求,通過改變供需之間的關系影響棉花價格。

隨著機采棉生產技術的快速發展、“天空地”遙感技術和籽棉收購網絡系統等新技術的引入和應用,棉花產業的生產效率、質量控制、能源消耗以及環境保護等方面獲得了長足進步,減少了加工過程中原材料損耗,提高了棉花生產率,增加了有效產出,棉花產業發展態勢良好。除此之外,因棉花是關系國計民生的重要戰略物資,國家重點關注棉花價格,適時出臺相關政策干預,使棉花價格在合理區間波動,對于保障民生和維護國家經濟安全具有重要意義。為此提出以下建議:

(一)以棉花產區的實際情況為出發點,不斷推進和完善棉花目標價格政策,保障人民日常消費需求;依據政策規劃發放目標價格補貼,保障生產方的權益,提高棉農與廠商生產積極性,穩定棉花供給。

(二)對棉花市場包括生產要素市場加強必要監管,嚴厲打擊炒“棉”等哄抬物價的投機行為,致力于形成“統一開放、競爭有序”的現代棉花市場體系。

(三)出臺鼓勵棉花生產加工技術創新的相關政策,落實“創新驅動發展戰略”;加快產學研一體化建設,向棉花企業推廣先進技術,降低生產成本,增強我國棉花的國際競爭力。

(四)完善中央儲備棉的管理制度,建立健全棉花價格預警機制,嚴格控制中儲棉的準入與準出,通過對供給量與需求量的科學干預,達到平衡供需穩定價格的目標,切實維護我國經濟安全。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16