數(shù)字化與組織變革組態(tài)如何破解中小企業(yè)數(shù)字化轉(zhuǎn)型悖論

2023-12-29 04:45:50李立威黃藝涵

科技進(jìn)步與對策 2023年24期

李立威,黃藝涵

(北京聯(lián)合大學(xué) 管理學(xué)院,北京 100101)

0 引言

中共二十大報告提出,支持中小微企業(yè)發(fā)展,促進(jìn)數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)深度融合發(fā)展。中小企業(yè)是我國數(shù)量最多的企業(yè)群體,也是決定產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型成敗的關(guān)鍵。借助數(shù)字技術(shù)實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型成為中小企業(yè)的必然選擇,但實(shí)踐中,只有少部分企業(yè)在數(shù)字化轉(zhuǎn)型后獲得了良好的經(jīng)營績效,而絕大多數(shù)企業(yè)沒有獲得實(shí)質(zhì)性成果[1]。企業(yè)應(yīng)用數(shù)字技術(shù)但沒有帶來績效改善,由此產(chǎn)生了數(shù)字化悖論問題[2-3]。作為我國產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型主體,中小企業(yè)如何解決數(shù)字化悖論,進(jìn)而通過數(shù)字化轉(zhuǎn)型提升自身績效,成為亟待解決的重要理論與現(xiàn)實(shí)問題。對于數(shù)字化轉(zhuǎn)型與企業(yè)績效的關(guān)系,現(xiàn)有研究存在正向、U型、倒U型等不同觀點(diǎn)[2,4-6]。例如,池毛毛[4]基于中小制造企業(yè)研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型有利于新產(chǎn)品開發(fā)績效提升;余菲菲[2]基于283企業(yè)調(diào)研數(shù)據(jù)實(shí)證研究發(fā)現(xiàn),企業(yè)數(shù)字化與創(chuàng)新績效存在倒 U 型關(guān)系;Wang等[6]實(shí)證檢驗(yàn)發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型與企業(yè)財務(wù)績效存在倒U型關(guān)系;Usai等[7]研究發(fā)現(xiàn),數(shù)字技術(shù)應(yīng)用對企業(yè)創(chuàng)新績效的影響非常小。

上述分歧產(chǎn)生的原因在于,一方面,忽略了數(shù)字化轉(zhuǎn)型對財務(wù)績效、創(chuàng)新績效等不同績效影響的差異性[8];另一方面,忽略了數(shù)字化及其它適配要素對企業(yè)績效的影響[9]。對定義進(jìn)行解讀,數(shù)字化轉(zhuǎn)型包括數(shù)字化和轉(zhuǎn)型兩個部分。數(shù)字化是指將信息從模擬世界轉(zhuǎn)換為數(shù)字世界,側(cè)重數(shù)字技術(shù)應(yīng)用,而轉(zhuǎn)型與公司商業(yè)模式、產(chǎn)品創(chuàng)新、流程和組織結(jié)構(gòu)等組織變革有關(guān)[10]。缺乏與數(shù)字技術(shù)匹配的組織轉(zhuǎn)型是數(shù)字化轉(zhuǎn)型悖論產(chǎn)生的重要原因(何小鋼等,2019)。數(shù)字技術(shù)需要與之相匹配的組織結(jié)構(gòu)、人力資本、管理模式等組織變革因素,才能充分發(fā)揮其對企業(yè)績效的促進(jìn)作用[5,11]。有研究指出,應(yīng)重視數(shù)字化過程中的人力資本、組織結(jié)構(gòu)等組織變革要素[11],但未就不同匹配模式對企業(yè)績效的差異化影響進(jìn)行充分探討。組態(tài)視角和定性比較分析(QCA)方法可以分析要素間的綜合效應(yīng),適用于研究中小企業(yè)數(shù)字化轉(zhuǎn)型績效提升的復(fù)雜機(jī)制(杜運(yùn)周,馬鴻佳,2022)。

對于中小企業(yè)而言,數(shù)字化與組織變革如何匹配才能促進(jìn)自身績效提升?數(shù)字化與組織變革組態(tài)促進(jìn)中小企業(yè)財務(wù)績效與創(chuàng)新績效提升的路徑有何差異?是否存在一種或多種組態(tài)可以同時產(chǎn)生高財務(wù)績效和高創(chuàng)新績效?針對以上問題,本文采用QCA分析方法,將數(shù)字化、組織變革作為影響企業(yè)績效的前因條件,旨在探究數(shù)字化與組織變革不同維度匹配對中小企業(yè)財務(wù)績效、創(chuàng)新績效的影響,有助于企業(yè)識別和比較不同績效目標(biāo)下數(shù)字化轉(zhuǎn)型與組織變革不同維度的匹配模式,為企業(yè)克服數(shù)字化悖論提供理論參考。本文可能的理論貢獻(xiàn)如下:采用組態(tài)分析方法,考慮到企業(yè)數(shù)字化轉(zhuǎn)型績效的因果非對稱性,從數(shù)字化與組織變革不同維度的耦合匹配視角解釋數(shù)字化悖論產(chǎn)生機(jī)理,以豐富數(shù)字化悖論研究視角,并將財務(wù)績效與創(chuàng)新績效納入研究框架,識別高創(chuàng)新績效和高財務(wù)績效的不同前因組態(tài),以拓展數(shù)字化轉(zhuǎn)型與中小企業(yè)績效關(guān)系研究。

1 理論基礎(chǔ)與研究框架

1.1 理論基礎(chǔ)

1.1.1 IT—業(yè)務(wù)戰(zhàn)略匹配理論

IT—業(yè)務(wù)戰(zhàn)略匹配是指業(yè)務(wù)戰(zhàn)略、IT戰(zhàn)略、業(yè)務(wù)基礎(chǔ)架構(gòu)及流程、IT基礎(chǔ)架構(gòu)及流程間的匹配程度。目前,大部分研究認(rèn)為,IT—業(yè)務(wù)匹配能夠改善企業(yè)績效。具體而言,IT—業(yè)務(wù)匹配可以通過促進(jìn)跨部門合作、增加競爭優(yōu)勢、優(yōu)化業(yè)務(wù)流程、提高效率、降低成本等方式提升企業(yè)績效(池毛毛等,2021)。數(shù)字化情境下,IT—業(yè)務(wù)戰(zhàn)略匹配是指以合適的方式應(yīng)用數(shù)字技術(shù),對數(shù)字技術(shù)與業(yè)務(wù)戰(zhàn)略進(jìn)行整合。數(shù)字化與業(yè)務(wù)戰(zhàn)略匹配是幫助中小企業(yè)實(shí)現(xiàn)數(shù)字技術(shù)價值的關(guān)鍵[12]。缺乏數(shù)字化戰(zhàn)略規(guī)劃、正式業(yè)務(wù)流程、與業(yè)務(wù)適配的技術(shù)以及組織變革能力是制約中小企業(yè)數(shù)字化轉(zhuǎn)型的障礙[12],進(jìn)而導(dǎo)致數(shù)字化和業(yè)務(wù)戰(zhàn)略不匹配,最終阻礙數(shù)字技術(shù)價值實(shí)現(xiàn)。

1.1.2 互補(bǔ)理論

理論上,數(shù)字化有助于企業(yè)績效提升,但這并不意味著每個企業(yè)數(shù)字化的結(jié)果都是相同的。Milgrom&Robert[13]提出互補(bǔ)理論,以此解釋企業(yè)信息技術(shù)投資回報差異,發(fā)現(xiàn)信息技術(shù)與企業(yè)人力資本、組織變革、管理實(shí)踐等因素形成互補(bǔ)系統(tǒng),共同作用于企業(yè)生產(chǎn)率與績效。信息技術(shù)投資只有與組織結(jié)構(gòu)、生產(chǎn)流程、創(chuàng)新行為、勞動力技能等互補(bǔ)性組織行為及資源相匹配,才能促進(jìn)企業(yè)生產(chǎn)率提升[11]。此外,信息技術(shù)應(yīng)用能夠促使企業(yè)組織結(jié)構(gòu)、人力資本和生產(chǎn)流程變革,當(dāng)要素不匹配或存在冗余時,會導(dǎo)致企業(yè)績效下降,而要素間相互賦能產(chǎn)生的互補(bǔ)效應(yīng)有助于企業(yè)績效提升[11]。

1.2 數(shù)字化與企業(yè)績效

企業(yè)績效是指組織某一時期內(nèi)任務(wù)完成數(shù)量、質(zhì)量、效率及盈利情況(池毛毛等,2022)。企業(yè)績效是多維度概念,梁燕[14]認(rèn)為,企業(yè)績效可分為短期績效和長期績效。其中,短期績效是指短期內(nèi)便能體現(xiàn)的績效,如銷售增長率、凈利潤率、投資報酬率等,以財務(wù)績效為主;長期績效是指長期才能體現(xiàn)的績效,如新產(chǎn)品開發(fā)績效、市場拓展績效等,以創(chuàng)新績效為主。

1.2.1 數(shù)字化與創(chuàng)新績效

數(shù)字化對企業(yè)創(chuàng)新績效具有雙刃劍效應(yīng)[2,15]。一方面,數(shù)字化對企業(yè)創(chuàng)新績效具有正向影響。中小企業(yè)在創(chuàng)新過程中面臨財務(wù)風(fēng)險和融資約束,數(shù)字化可以通過增強(qiáng)產(chǎn)品研發(fā)能力與動態(tài)能力、緩解融資約束、優(yōu)化人力資本結(jié)構(gòu)、降低供應(yīng)鏈集中度以及拓展知識網(wǎng)絡(luò)等方式,促進(jìn)中小企業(yè)創(chuàng)新能力與績效提升[16]。另一方面,創(chuàng)新績效受企業(yè)自身?xiàng)l件的影響。過度數(shù)字化投資會導(dǎo)致資源浪費(fèi)與人力資本錯配,當(dāng)數(shù)字化水平與企業(yè)資源及能力不匹配時,會對企業(yè)創(chuàng)新績效產(chǎn)生抑制作用[2,9]。相關(guān)研究表明,過度的數(shù)字化投入不利于企業(yè)創(chuàng)新績效提升[15]。

1.2.2 數(shù)字化與財務(wù)績效

數(shù)字化對企業(yè)財務(wù)績效存在非線性影響。梁琳娜[8]研究發(fā)現(xiàn),數(shù)字化對企業(yè)短期財務(wù)績效具有顯著負(fù)向影響,數(shù)字化與企業(yè)長期財務(wù)績效存在正“U”型關(guān)系。一方面,通過數(shù)字技術(shù)應(yīng)用,企業(yè)能夠運(yùn)用消費(fèi)者數(shù)據(jù)、生產(chǎn)數(shù)據(jù)優(yōu)化生產(chǎn)和決策過程[1],降低交易成本并提升生產(chǎn)效率、運(yùn)營效率[17]以及人力資本使用效率[18],進(jìn)而擴(kuò)大市場規(guī)模,促進(jìn)自身財務(wù)績效提升。同時,數(shù)字化意味著企業(yè)需要投入較高的資金與學(xué)習(xí)成本。數(shù)字化可能通過增加技術(shù)創(chuàng)新投入[19]和管理成本抑制企業(yè)短期財務(wù)績效提升[1]。

1.3 組織變革與企業(yè)績效

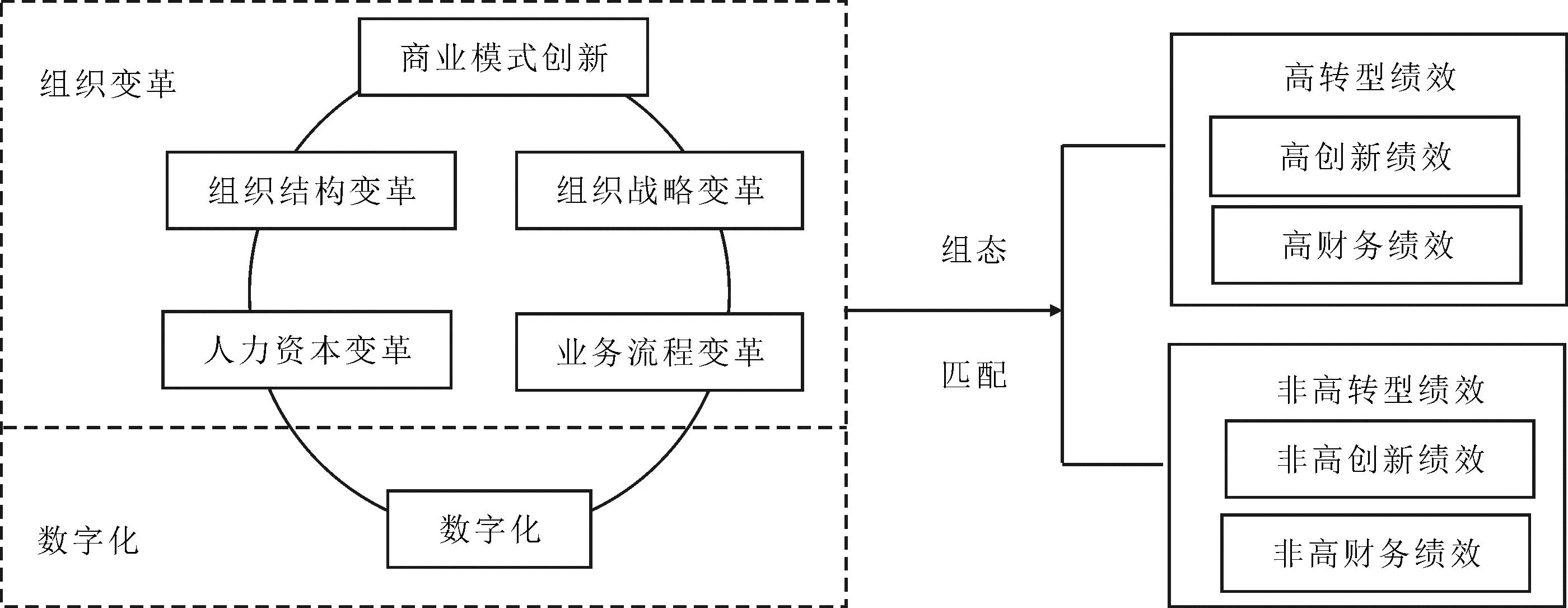

組織變革包括以組織戰(zhàn)略與領(lǐng)導(dǎo)、組織文化與使命為主的轉(zhuǎn)型變革,以及以組織制度、組織結(jié)構(gòu)、組織人員技能為主的交易變革[20]。數(shù)字化轉(zhuǎn)型能夠重構(gòu)企業(yè)組織方式、業(yè)務(wù)流程、商業(yè)模式和組織邊界。數(shù)字化背景下,組織變革包括組織結(jié)構(gòu)、戰(zhàn)略變革、業(yè)務(wù)流程、商業(yè)模式等內(nèi)容[21]。參考Burke&Litwin[20]的研究成果,本文將數(shù)字化背景下的組織變革劃分為組織戰(zhàn)略、組織結(jié)構(gòu)、人力資本、業(yè)務(wù)流程和商業(yè)模式5個維度。

數(shù)字化戰(zhàn)略是指借助數(shù)字技術(shù)實(shí)現(xiàn)差異化價值的組織戰(zhàn)略,本文采用數(shù)字化戰(zhàn)略衡量數(shù)字化轉(zhuǎn)型背景下的組織戰(zhàn)略變革。數(shù)字化背景下,企業(yè)需要柔性組織結(jié)構(gòu)以增強(qiáng)自身對環(huán)境的適應(yīng)力[22],本文采用組織結(jié)構(gòu)敏捷性衡量數(shù)字化背景下的組織結(jié)構(gòu)變革。業(yè)務(wù)流程數(shù)字化是指企業(yè)通過引進(jìn)數(shù)字技術(shù),最終實(shí)現(xiàn)生產(chǎn)、管理和銷售等層面的數(shù)字化(傅穎等,2021),本文采用業(yè)務(wù)流程數(shù)字化衡量數(shù)字化轉(zhuǎn)型背景下的業(yè)務(wù)流程變革。人才匱乏是企業(yè)數(shù)字化轉(zhuǎn)型過程中面臨的主要挑戰(zhàn),本文采用數(shù)字化人力資本衡量數(shù)字化轉(zhuǎn)型背景下的人力資本變革。商業(yè)模式創(chuàng)新是指企業(yè)實(shí)施新的活動,或在現(xiàn)有活動間建立新的聯(lián)系,或企業(yè)價值網(wǎng)絡(luò)中參與者發(fā)生變化,本文采用商業(yè)模式創(chuàng)新衡量數(shù)字化轉(zhuǎn)型背景下的商業(yè)模式變革。

1.3.1 組織變革與創(chuàng)新績效

數(shù)字化戰(zhàn)略是企業(yè)所有數(shù)字計劃的戰(zhàn)略支撐,可為企業(yè)數(shù)字化轉(zhuǎn)型目標(biāo)制定、過程優(yōu)化和控制體系構(gòu)建等提供指導(dǎo)[23]。雖然中小企業(yè)管理者較少制定正式戰(zhàn)略[24],但數(shù)字技術(shù)能夠跨越現(xiàn)有公司邊界,因而需要依靠戰(zhàn)略協(xié)調(diào)以實(shí)現(xiàn)轉(zhuǎn)型目標(biāo)[10]。數(shù)字化戰(zhàn)略變革能夠通過影響企業(yè)資源分配與內(nèi)外部資源流動,對企業(yè)創(chuàng)新績效產(chǎn)生影響。數(shù)字化戰(zhàn)略變革有助于企業(yè)根據(jù)外部環(huán)境變化獲取前沿數(shù)字技術(shù),并通過優(yōu)化業(yè)務(wù)流程和調(diào)整組織結(jié)構(gòu)[25]形成新的產(chǎn)品組合,進(jìn)而促進(jìn)創(chuàng)新績效提升。

組織結(jié)構(gòu)可以通過影響企業(yè)中的信息流動和決策傾向,進(jìn)而影響企業(yè)戰(zhàn)略制定與未來績效。傳統(tǒng)自上而下的層級式組織結(jié)構(gòu)會降低組織響應(yīng)速度,而靈活的組織結(jié)構(gòu)有助于企業(yè)快速響應(yīng)不斷變化的數(shù)字變革。組織結(jié)構(gòu)柔性化和扁平化有利于創(chuàng)新資源配置與信息傳遞,能夠通過促進(jìn)部門間知識交流和轉(zhuǎn)移,促進(jìn)創(chuàng)新績效提升。靈活的組織結(jié)構(gòu)有助于企業(yè)增強(qiáng)自身對新市場和技術(shù)的適應(yīng)能力,進(jìn)而采用新產(chǎn)品、新流程和新商業(yè)模式促進(jìn)創(chuàng)新績效提升[26]。

業(yè)務(wù)流程數(shù)字化通過與企業(yè)內(nèi)部產(chǎn)品設(shè)計、供應(yīng)鏈管理和營銷深度融合,促進(jìn)上下游企業(yè)信息共享,從而促進(jìn)企業(yè)創(chuàng)新績效提升[27]。當(dāng)業(yè)務(wù)流程過度數(shù)字化時,可能導(dǎo)致企業(yè)過度依賴內(nèi)部分析,影響創(chuàng)新方向的實(shí)時調(diào)整,進(jìn)而對創(chuàng)新績效產(chǎn)生抑制作用[2]。

作為異質(zhì)性資源,人力資本是企業(yè)創(chuàng)新的主體,能夠促進(jìn)組織學(xué)習(xí)、知識獲取和知識創(chuàng)造,從而促進(jìn)企業(yè)創(chuàng)新績效提升。根據(jù)資源基礎(chǔ)觀,企業(yè)間IT績效差異是因企業(yè)IT資源所致,其中包括IT人力資源。麥肯錫調(diào)查顯示,注重培養(yǎng)普通員工數(shù)字化能力的企業(yè)更有可能實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型,員工數(shù)字化能力對中小企業(yè)數(shù)字化具有積極影響[24]。

數(shù)字技術(shù)應(yīng)用能夠改變中小企業(yè)價值創(chuàng)造與獲取方式,為其商業(yè)模式創(chuàng)新提供更多機(jī)會[28]。對于中小企業(yè)而言,商業(yè)模式創(chuàng)新是影響其生存和發(fā)展的關(guān)鍵。商業(yè)模式創(chuàng)新可以通過促進(jìn)組織學(xué)習(xí)、資源整合和產(chǎn)品開發(fā),幫助企業(yè)識別并滿足消費(fèi)者需求,從而促進(jìn)企業(yè)創(chuàng)新績效提升。

1.3.2 組織變革與財務(wù)績效

企業(yè)依靠數(shù)字化戰(zhàn)略協(xié)調(diào)資源,從而增強(qiáng)自身競爭力[29]。Eller[24]實(shí)證檢驗(yàn)發(fā)現(xiàn),數(shù)字化戰(zhàn)略對中小企業(yè)財務(wù)績效具有積極影響。數(shù)字化戰(zhàn)略能夠幫助企業(yè)有效管理新技術(shù)、新知識和技能等稀缺性資源[9],優(yōu)化內(nèi)部工作流程,而數(shù)字化戰(zhàn)略缺失會導(dǎo)致企業(yè)決策失誤與資源浪費(fèi),因而不利于企業(yè)財務(wù)績效提升。

靈活的組織結(jié)構(gòu)能夠幫助企業(yè)對環(huán)境、數(shù)字技術(shù)和組織能力進(jìn)行有機(jī)整合[22],從而促進(jìn)數(shù)字技術(shù)價值實(shí)現(xiàn)。數(shù)字化會誘使組織向下賦權(quán),組織結(jié)構(gòu)變革帶來的分權(quán)決策與ICT技術(shù)存在互補(bǔ)效應(yīng),能夠顯著促進(jìn)企業(yè)生產(chǎn)效率提升。當(dāng)組織結(jié)構(gòu)變革滯后于數(shù)字化轉(zhuǎn)型需求時,可能導(dǎo)致企業(yè)管理成本上升,進(jìn)而對企業(yè)財務(wù)績效產(chǎn)生不利影響。

為了有效管理與利用數(shù)字技術(shù),員工需要具備數(shù)字化能力。IT技術(shù)只有與勞動者技能等互補(bǔ)性資源相匹配才能促使企業(yè)生產(chǎn)率提升[9]。數(shù)字化意味企業(yè)需要更多具備數(shù)據(jù)分析能力的員工,數(shù)字技術(shù)應(yīng)用會增加企業(yè)對高技能員工的需求,進(jìn)而對低端勞動力產(chǎn)生替代效應(yīng),并通過加快勞動力流動提高勞動生產(chǎn)率,最終促進(jìn)企業(yè)財務(wù)績效提升。

企業(yè)需要采用合適的商業(yè)模式將數(shù)字化投入轉(zhuǎn)化為經(jīng)濟(jì)價值。商業(yè)模式創(chuàng)新可以通過交易內(nèi)容、方式和對象拓展更好地滿足消費(fèi)者需求,從而促進(jìn)財務(wù)績效提升[29]。

1.4 組態(tài)視角下數(shù)字化與組織變革對企業(yè)績效的影響

上述分析揭示了數(shù)字化與組織變革不同維度前因條件對中小企業(yè)財務(wù)績效和創(chuàng)新績效的影響。但需要指出的是,數(shù)字化與組織變革并非彼此孤立,而是相互影響[30]。

(1)數(shù)字化轉(zhuǎn)型是復(fù)雜的組織變革,數(shù)字化與組織變革不同因素間存在一定的互補(bǔ)和匹配關(guān)系。根據(jù)IT—業(yè)務(wù)戰(zhàn)略匹配理論,數(shù)字化和業(yè)務(wù)戰(zhàn)略匹配是數(shù)字技術(shù)對中小企業(yè)績效的關(guān)鍵作用機(jī)制,數(shù)字化轉(zhuǎn)型能否促進(jìn)企業(yè)績效提升,不僅取決于數(shù)字技術(shù)應(yīng)用,更重要的是與之匹配的業(yè)務(wù)戰(zhàn)略、業(yè)務(wù)流程等組織變革因素。根據(jù)互補(bǔ)理論,信息技術(shù)與人力資本、管理實(shí)踐等組織變革因素形成互補(bǔ)系統(tǒng),如果企業(yè)沒有構(gòu)建上述系統(tǒng),就可能導(dǎo)致“生產(chǎn)率悖論”[13]。

(2)對于受資源約束的中小企業(yè)而言,其創(chuàng)新績效提升需要人力資本結(jié)構(gòu)優(yōu)化和數(shù)字化業(yè)務(wù)流程支撐[22],同時企業(yè)數(shù)字化和組織變革會對其財務(wù)績效產(chǎn)生抑制作用[6]。

綜上所述,數(shù)字化與組織變革對企業(yè)績效的影響是一個開放的問題,基于組態(tài)的QCA方法有利于探索數(shù)字化轉(zhuǎn)型績效提升的多重驅(qū)動因素與路徑。本文基于互補(bǔ)理論和IT—業(yè)務(wù)戰(zhàn)略匹配理論,聚焦數(shù)字化與組織變革不同要素的協(xié)同聯(lián)動對中小企業(yè)財務(wù)績效和創(chuàng)新績效的復(fù)雜影響機(jī)制,并構(gòu)建理論模型如圖1所示。

圖1 理論模型Fig.1 Conceptual model

2 研究設(shè)計

2.1 研究方法

本文使用模糊集定性比較分析(fsQCA)方法進(jìn)行分析,該方法基于整體視角,聚焦條件變量的不同組合對結(jié)果變量的綜合解釋力,突破了傳統(tǒng)方法無法進(jìn)行多條件依賴關(guān)系分析的局限,在承認(rèn)因果復(fù)雜性和非對稱性的前提下,能夠識別出引致同一結(jié)果的不同條件組態(tài),以及促使結(jié)果產(chǎn)生和消失的不同條件組態(tài)。

2.2 數(shù)據(jù)收集

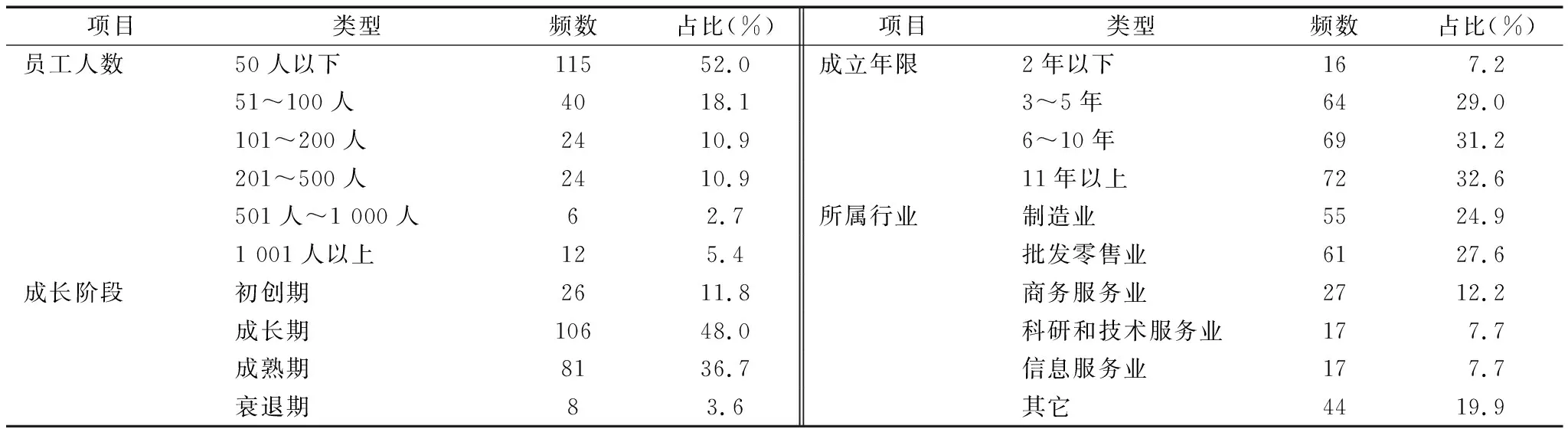

本文調(diào)研對象為中小企業(yè),調(diào)研方式是委托專業(yè)市場調(diào)研公司通過網(wǎng)絡(luò)問卷和電話方式開展。在正式調(diào)研前,開展預(yù)調(diào)研并根據(jù)預(yù)調(diào)研結(jié)果對問卷進(jìn)行修改。調(diào)研時間為2021年7~9月,調(diào)研對象為企業(yè)CEO、業(yè)務(wù)主管及相關(guān)中高層管理者。其中,業(yè)務(wù)主管101人,占比為45.7%,總經(jīng)理或CEO等高層管理者72人,占比為32.6%,IT等相關(guān)部門中層管理者48人,占比為21.7%。本次調(diào)研共收集263份問卷,剔除回答不完整及回答存在問題的問卷,得到有效問卷221份,樣本企業(yè)描述性統(tǒng)計結(jié)果如表1所示。

祝國寺和駐祝國寺的東川區(qū)佛協(xié),是政府對佛教進(jìn)行有效管理的重要力量。祝國寺對東川大小佛寺的影響,不單單是一個先進(jìn)模范那樣的榜樣作用,而且是有效的管理者。按照《宗教事務(wù)條例》規(guī)定,根據(jù)東川實(shí)際情況,區(qū)民族宗教局、區(qū)佛協(xié)、祝國寺共同制定了《小寺小廟管理辦法》。對區(qū)屬17所小寺小廟的登記、組織建設(shè)、僧人管理、監(jiān)督等進(jìn)行了具體規(guī)定。特別重要的一點(diǎn)是,祝國寺與17所小寺小廟簽訂了《托管承諾書》,經(jīng)區(qū)民族宗教局批準(zhǔn)建立的寺廟納入“承諾書”規(guī)定的范圍進(jìn)行管理。

表1 調(diào)研企業(yè)描述性統(tǒng)計結(jié)果Tab.1 Descriptive statistics of surveyed enterprises

2.3 變量測量

本文從財務(wù)績效和創(chuàng)新績效兩個方面衡量數(shù)字化轉(zhuǎn)型績效[8]。財務(wù)績效方面,借鑒胡青[31]的研究成果,從營收增長率、利潤率、市場占有率3個方面進(jìn)行測量;創(chuàng)新績效方面,借鑒Parida &Ortqvist[32]的研究成果,從企業(yè)新產(chǎn)品數(shù)量、新產(chǎn)品開發(fā)速度、新產(chǎn)品銷售額、專利申請量、創(chuàng)新產(chǎn)品成功率5個方面進(jìn)行測量。

數(shù)字化方面,借鑒胡青[31]和池毛毛(2022)的研究成果,對企業(yè)在業(yè)務(wù)流程、設(shè)計、制造、管理等業(yè)務(wù)環(huán)節(jié)的數(shù)字技術(shù)使用情況進(jìn)行測量;組織結(jié)構(gòu)變革方面,參考Zhen等[33]的研究成果,采用“組織結(jié)構(gòu)是否可以快速滿足客戶需求和市場變化等”4個題項(xiàng)進(jìn)行測量;人力資本變革方面,參考Eller[24]的研究成果,采用“企業(yè)是否促進(jìn)員工不斷學(xué)習(xí)數(shù)字技術(shù)和提升數(shù)字技能”等4個題項(xiàng)測量;業(yè)務(wù)流程變革方面,借鑒池毛毛[4]的研究,采用“企業(yè)基于數(shù)字技術(shù)的組織結(jié)構(gòu)和業(yè)務(wù)流程是否具有柔性”等5個題項(xiàng)進(jìn)行測量;組織戰(zhàn)略變革方面,參考Eller[24]的研究成果,從企業(yè)數(shù)字化戰(zhàn)略目標(biāo)視角進(jìn)行測量;商業(yè)模式創(chuàng)新方面,借鑒李巍[23]的研究成果,采用“企業(yè)商業(yè)模式是否提供了新產(chǎn)品、新的業(yè)務(wù)伙伴或新的聯(lián)結(jié)方式”等5個題項(xiàng)進(jìn)行測量。

2.4 信效度分析

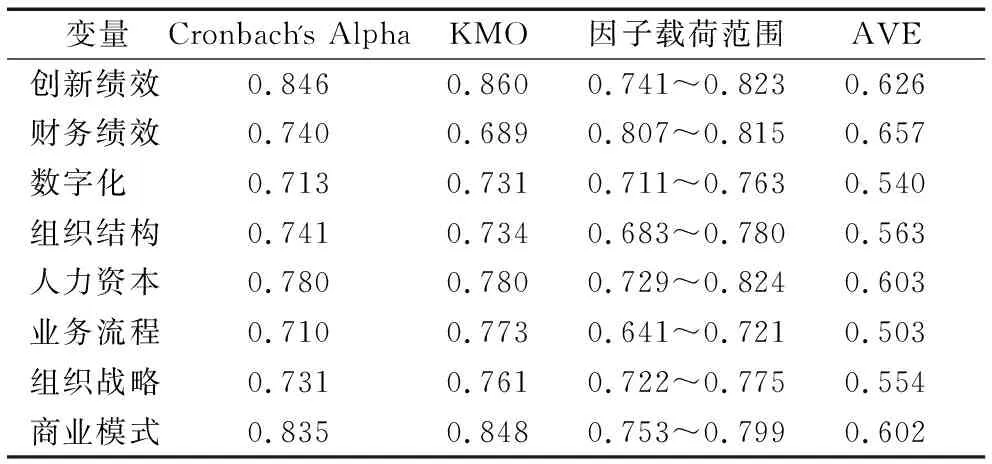

考慮到各變量間的相關(guān)關(guān)系,本文采用SPSS軟件對變量信效度分別進(jìn)行檢驗(yàn),結(jié)果如表2所示。結(jié)果顯示,6個變量的Cronbach's α系數(shù)均大于0.7,KMO值均大于0.6,Bartlett球形檢驗(yàn)的p值均小于0.05,因子載荷均大于0.6。以上結(jié)果說明,變量具有較高的信度。此外,各變量平均方差提取因子(AVE)大于0.5,說明問卷具有較高的收斂效度。

表2 信度與效度分析結(jié)果Tab.2 Reliability and validity analyses

2.5 數(shù)據(jù)校準(zhǔn)

校準(zhǔn)是將變量轉(zhuǎn)化為集合,賦予案例集合隸屬度的過程。考慮到調(diào)研數(shù)據(jù)的有偏性和非正態(tài)分布,本文采用基于樣本的相對位置進(jìn)行校準(zhǔn)(杜運(yùn)周等,2022),將各變量完全隸屬點(diǎn)、交叉點(diǎn)、完全不隸屬的錨點(diǎn)設(shè)置為數(shù)據(jù)的上四分位數(shù)、中位數(shù)以及下四分位數(shù)。

3 數(shù)據(jù)分析與結(jié)果

3.1 必要條件分析

必要條件是指導(dǎo)致結(jié)果發(fā)生必須存在的條件,如果必要條件在組態(tài)中不存在,則對應(yīng)的結(jié)果一定不會發(fā)生,且其它條件無法彌補(bǔ)必要條件不存在造成的影響。然而,必要條件存在并不能確保結(jié)果必然發(fā)生,仍需要與其它條件組合才能產(chǎn)生對應(yīng)的結(jié)果。必要條件分析結(jié)果如表3所示。結(jié)果顯示,無論是財務(wù)績效還是創(chuàng)新績效,各前因條件的一致性水平均未達(dá)到0.9的判定標(biāo)準(zhǔn)。由此說明,沒有一個條件是實(shí)現(xiàn)高績效的必要條件,也沒有一個條件是實(shí)現(xiàn)非高績效的必要條件。

3.2 組態(tài)分析

本文運(yùn)用 fsQCA 軟件對校準(zhǔn)后的變量進(jìn)行標(biāo)準(zhǔn)分析,將原始一致性閾值設(shè)定為0.8,將PRI一致性閾值設(shè)定為0.7,將案例頻數(shù)閾值設(shè)定為 1,得到高數(shù)字化轉(zhuǎn)型績效組態(tài)(見表4)。

表4 高數(shù)字化轉(zhuǎn)型績效組態(tài)Tab.4 Configuration for high digital transformation performance

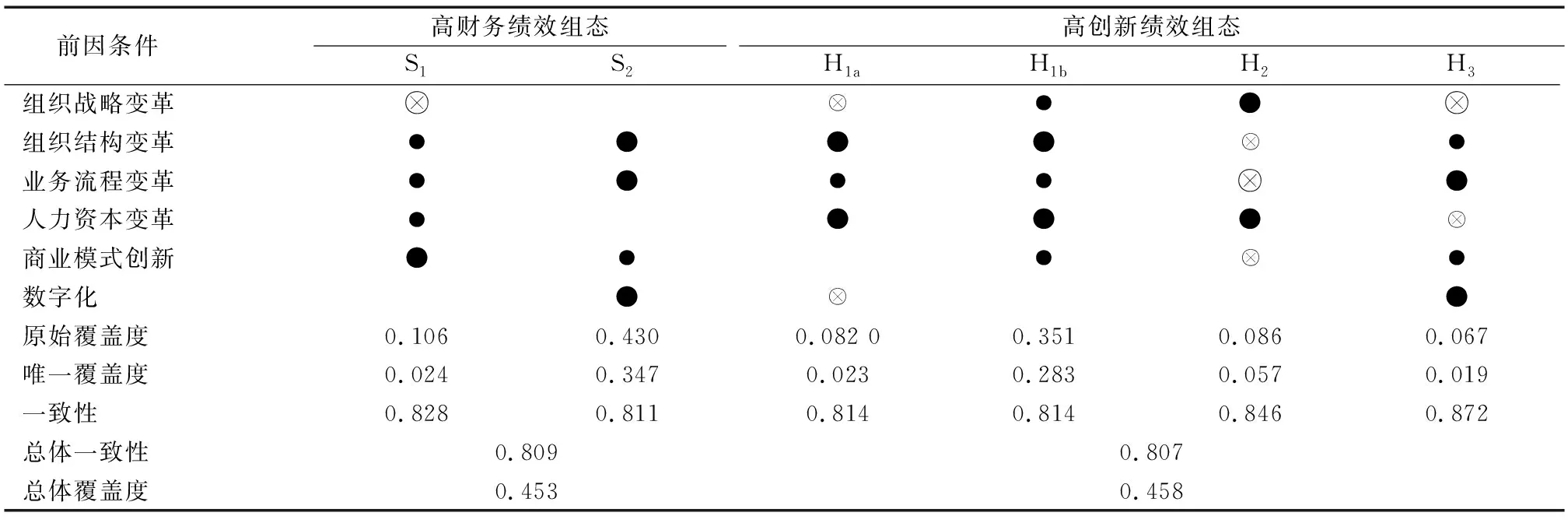

3.2.1 高財務(wù)績效組態(tài)

由表4可知,高財務(wù)績效組態(tài)有兩種,組態(tài)總覆蓋度達(dá)到45.3%,各組態(tài)一致性均超過0.8,且組態(tài)總一致性達(dá)到0.809,一致性較好。

(1)數(shù)字化戰(zhàn)略缺失情景下商業(yè)模式創(chuàng)新主導(dǎo)的組織變革驅(qū)動型。組態(tài)S1中,以數(shù)字化戰(zhàn)略變革缺失、商業(yè)模式創(chuàng)新為核心條件,以組織結(jié)構(gòu)變革、業(yè)務(wù)流程變革、人力資本變革為輔助條件。該組態(tài)表明,對于數(shù)字化戰(zhàn)略缺失的傳統(tǒng)中小企業(yè)而言,可以通過商業(yè)模式創(chuàng)新帶動組織結(jié)構(gòu)變革、業(yè)務(wù)流程變革和組織人員變革,進(jìn)而實(shí)現(xiàn)高財務(wù)績效。這反映了數(shù)字化戰(zhàn)略缺失情景下,傳統(tǒng)中小企業(yè)可采用以商業(yè)模式創(chuàng)新主導(dǎo)的組織變革驅(qū)動財務(wù)績效提升。組態(tài)S1突出了商業(yè)模式創(chuàng)新對中小企業(yè)財務(wù)績效的驅(qū)動作用,商業(yè)模式創(chuàng)新可以通過價值傳遞、創(chuàng)造、獲取幫助企業(yè)獲得低成本優(yōu)勢與差異化優(yōu)勢,進(jìn)而促進(jìn)財務(wù)績效提升[33]。組態(tài)S1的典型企業(yè)是某零售企業(yè),該公司起初雖未制定明確的數(shù)字化戰(zhàn)略,但相關(guān)業(yè)務(wù)面向終端消費(fèi)者,需求端的快速變化倒逼企業(yè)開展商業(yè)模式創(chuàng)新。該公司通過建設(shè)線上銷售渠道,借助數(shù)字技術(shù)改進(jìn)用戶體驗(yàn),帶動組織結(jié)構(gòu)、業(yè)務(wù)流程以及人員變革,進(jìn)而降低銷售與運(yùn)營成本,促進(jìn)財務(wù)績效提升。

(2)以數(shù)字化為基礎(chǔ)的組織結(jié)構(gòu)、業(yè)務(wù)流程和商業(yè)模式協(xié)同驅(qū)動型。組態(tài)S2中,以組織變革中的組織結(jié)構(gòu)、業(yè)務(wù)流程為核心條件,以商業(yè)模式創(chuàng)新為輔助條件。該組態(tài)表明,無論企業(yè)是否具備數(shù)字化戰(zhàn)略和數(shù)字化人力資本,對于數(shù)字化程度較高的中小企業(yè)而言,要想提升自身財務(wù)績效,借助數(shù)字技術(shù)驅(qū)動組織結(jié)構(gòu)與業(yè)務(wù)流程變革非常重要。其要求以數(shù)字化為基礎(chǔ)的組織結(jié)構(gòu)、業(yè)務(wù)流程和商業(yè)模式創(chuàng)新協(xié)同驅(qū)動企業(yè)財務(wù)績效提升。該組態(tài)體現(xiàn)了信息技術(shù)與組織變革的互補(bǔ)機(jī)制[11],數(shù)字技術(shù)與企業(yè)組織結(jié)構(gòu)、業(yè)務(wù)流程、商業(yè)模式等組織變革要素產(chǎn)生互補(bǔ)效應(yīng),促進(jìn)企業(yè)生產(chǎn)率與財務(wù)績效提升。組態(tài)S2的典型企業(yè)是某服裝制造企業(yè),該企業(yè)利用數(shù)字技術(shù)和設(shè)備對傳統(tǒng)生產(chǎn)過程進(jìn)行數(shù)字化改造,借助數(shù)字技術(shù)實(shí)現(xiàn)組織結(jié)構(gòu)、業(yè)務(wù)流程和商業(yè)模式變革,促進(jìn)生產(chǎn)效率提高,從而獲得較高的財務(wù)績效。

對比上述兩種組態(tài)的覆蓋度可知,組態(tài)1的原始覆蓋度為0.106,唯一覆蓋度為0.024,說明主要依靠商業(yè)模式創(chuàng)新實(shí)現(xiàn)高財務(wù)績效的企業(yè)較少。組態(tài)2的原始覆蓋度為0.430,唯一覆蓋度為0.347,說明大部分中小企業(yè)需要通過數(shù)字技術(shù)與組織變革要素匹配獲得高財務(wù)績效。

3.2.2 產(chǎn)生高創(chuàng)新績效的組態(tài)

由表4可知,高數(shù)字化轉(zhuǎn)型創(chuàng)新績效組態(tài)有4種,其中H1a、H1b的核心條件相同。此外,組態(tài)總覆蓋度為45.8%,各組態(tài)一致性均大于0.8,且組態(tài)總一致性達(dá)到0.807,一致性較高。

(1)組織結(jié)構(gòu)、人力資本和業(yè)務(wù)流程變革協(xié)同驅(qū)動型。組態(tài)H1中,以組織結(jié)構(gòu)變革、人力資本變革為核心條件,以業(yè)務(wù)流程變革為輔助條件,根據(jù)企業(yè)數(shù)字化程度以及是否具有數(shù)字化戰(zhàn)略,可分為兩條路徑。H1a中,組織戰(zhàn)略變革缺失和數(shù)字化缺失為輔助條件,可產(chǎn)生高創(chuàng)新績效。H1b中,組織戰(zhàn)略變革和商業(yè)模式創(chuàng)新為輔助條件,數(shù)字化條件缺失,可產(chǎn)生高創(chuàng)新績效。

H1a說明,對于數(shù)字化程度較低的企業(yè)而言,雖未制定數(shù)字化戰(zhàn)略,但通過組織結(jié)構(gòu)變革和人力資本變革,輔以業(yè)務(wù)流程變革,就能促進(jìn)創(chuàng)新績效提升。組態(tài)H1a的典型企業(yè)是初創(chuàng)期某科技型制造企業(yè),該企業(yè)雖然未制定明確的數(shù)字化戰(zhàn)略,但擁有良好的人力資本和靈活的組織結(jié)構(gòu),主要通過高素質(zhì)人力資本驅(qū)動研發(fā)和技術(shù)創(chuàng)新進(jìn)而促進(jìn)創(chuàng)新績效提升。H1b說明,無論企業(yè)數(shù)字化程度如何,通過靈活的組織結(jié)構(gòu)充分調(diào)動企業(yè)人力資本,輔以數(shù)字化戰(zhàn)略和商業(yè)模式創(chuàng)新,就能提升創(chuàng)新績效。組態(tài)H1b的典型企業(yè)是某電子產(chǎn)品制造企業(yè),該公司具有靈活的組織結(jié)構(gòu)和良好的人力資本,并制定了明確的數(shù)字化戰(zhàn)略,通過數(shù)字化商業(yè)模式創(chuàng)新促進(jìn)新產(chǎn)品開發(fā),進(jìn)而促進(jìn)創(chuàng)新績效提升。H1a、H1b說明,數(shù)字技術(shù)應(yīng)用并不是企業(yè)創(chuàng)新績效提升的必需要素,人力資本、組織結(jié)構(gòu)和業(yè)務(wù)流程等組織變革要素對企業(yè)創(chuàng)新績效發(fā)揮協(xié)同作用。

(2)業(yè)務(wù)流程變革缺失情景下的組織戰(zhàn)略與人力資本協(xié)同驅(qū)動型。組態(tài)H2中,組織戰(zhàn)略變革、人力資本變革和業(yè)務(wù)流程變革缺失為核心條件,商業(yè)模式創(chuàng)新缺失和組織結(jié)構(gòu)變革缺失為輔助條件。組態(tài)H2表明,無論企業(yè)數(shù)字化程度如何,基于數(shù)字化戰(zhàn)略規(guī)劃,如果企業(yè)增加數(shù)字化人力資本,在不改變業(yè)務(wù)流程、商業(yè)模式和組織結(jié)構(gòu)的情況下,也可能產(chǎn)生高創(chuàng)新績效。組態(tài)H2反映了數(shù)字化轉(zhuǎn)型初級階段的組織變革。在初始階段,企業(yè)明確了數(shù)字化轉(zhuǎn)型戰(zhàn)略,配備了高素質(zhì)人力資本,但尚未改變業(yè)務(wù)流程、商業(yè)模式和組織結(jié)構(gòu),體現(xiàn)出漸進(jìn)式變革特征。組態(tài)H2的典型企業(yè)是某零售企業(yè),在轉(zhuǎn)型初期,該企業(yè)數(shù)字化程度較低,但制定了數(shù)字化戰(zhàn)略并對員工開展了數(shù)字技能培訓(xùn),賦予員工更強(qiáng)的創(chuàng)新能力,從而促進(jìn)了企業(yè)創(chuàng)新績效提升。

(3)以數(shù)字化為基礎(chǔ)的業(yè)務(wù)流程、商業(yè)模式和組織結(jié)構(gòu)協(xié)同驅(qū)動型。組態(tài)H3中,數(shù)字化、業(yè)務(wù)流程變革、組織戰(zhàn)略變革缺失為核心條件,商業(yè)模式創(chuàng)新、組織結(jié)構(gòu)變革和人力資本變革缺失為輔助條件。該組態(tài)體現(xiàn)了信息技術(shù)與組織變革的互補(bǔ)機(jī)制,數(shù)字技術(shù)與企業(yè)業(yè)務(wù)流程、商業(yè)模式及組織結(jié)構(gòu)等組織變革要素產(chǎn)生互補(bǔ)效應(yīng),促進(jìn)企業(yè)創(chuàng)新績效提升。組態(tài)H3表明,對于數(shù)字化程度較高的企業(yè)而言,在缺少數(shù)字化戰(zhàn)略情景下,可通過數(shù)字化與業(yè)務(wù)流程變革匹配驅(qū)動商業(yè)模式創(chuàng)新和組織結(jié)構(gòu)變革,從而促進(jìn)企業(yè)創(chuàng)新績效提升。組態(tài)H3的典型企業(yè)是某制造企業(yè),該企業(yè)具有較高的數(shù)字化水平,借助數(shù)字設(shè)備和工業(yè)互聯(lián)網(wǎng)平臺等數(shù)字技術(shù)應(yīng)用對業(yè)務(wù)流程進(jìn)行改造,實(shí)現(xiàn)定制化生產(chǎn)和柔性管理,從而促進(jìn)創(chuàng)新績效提升。

對比3種組態(tài)的覆蓋度可知,H1a、H2和H3的原始覆蓋度較低,而H1b的原始覆蓋度為35.1%,唯一覆蓋度為28.3%。由此說明,數(shù)字化對中小企業(yè)創(chuàng)新的賦能作用尚未有效發(fā)揮,大多數(shù)中小企業(yè)通過組織結(jié)構(gòu)和人力資本驅(qū)動下的組織變革實(shí)現(xiàn)高創(chuàng)新績效。

3.3 非高績效組態(tài)

本文運(yùn)用 fsQCA 軟件對校準(zhǔn)后的變量進(jìn)行標(biāo)準(zhǔn)分析。對于非高績效,本文將原始一致性閾值設(shè)定為0.8,將PRI一致性閾值設(shè)定為0.7,將案例頻數(shù)閾值設(shè)定為 1,得到不同路徑的3類解,即復(fù)雜解、簡約解及中間解。遵循通用做法,本文匯報中間解,并輔以簡約解,得到非高績效組態(tài)(見表5)。非高財務(wù)績效的總體覆蓋度為4.3%,非高創(chuàng)新績效的總體覆蓋度為8.5%,與部分中小企業(yè)數(shù)字化轉(zhuǎn)型績效較低的情況相符。同時,說明導(dǎo)致中小企業(yè)數(shù)字化轉(zhuǎn)型績效較低的原因非常復(fù)雜。

表5 非高數(shù)字化轉(zhuǎn)型績效組態(tài)Tab.5 Configuration of non-high digital transformation performance

3.3.1 非高財務(wù)績效組態(tài)

由表5可知,非高數(shù)字化轉(zhuǎn)型財務(wù)績效組態(tài)有一種,組態(tài)一致性為0.844,大于0.8,說明一致性較好。組態(tài)NS1中,數(shù)字化缺失、商業(yè)模式創(chuàng)新、組織結(jié)構(gòu)變革缺失為核心條件,組織戰(zhàn)略變革、業(yè)務(wù)流程變革和人力資本變革缺失為輔助條件,由此可能導(dǎo)致低財務(wù)績效。這表明數(shù)字化程度較低的中小企業(yè)即使開展商業(yè)模式創(chuàng)新、業(yè)務(wù)流程變革和組織戰(zhàn)略變革,若組織結(jié)構(gòu)缺乏靈活性且缺乏高素質(zhì)人力資本,也無法提升財務(wù)績效。這說明企業(yè)數(shù)字化程度和組織結(jié)構(gòu)變革滯后于商業(yè)模式創(chuàng)新、戰(zhàn)略變革和業(yè)務(wù)流程變革。

3.3.2 非高創(chuàng)新績效組態(tài)

由表5可知,非高創(chuàng)新績效組態(tài)有兩種,總體一致性為0.822,大于0.8,說明一致性較好。

組態(tài)NH1中,數(shù)字化、組織結(jié)構(gòu)變革、商業(yè)模式創(chuàng)新缺失是核心條件,組織戰(zhàn)略變革缺失、業(yè)務(wù)流程變革缺失、人力資本變革缺失是輔助條件,可能導(dǎo)致低創(chuàng)新績效。由此表明,單純開展數(shù)字化或組織結(jié)構(gòu)變革并不能驅(qū)動企業(yè)績效提升,還需要匹配相應(yīng)的組織變革要素。即使企業(yè)具有較高的數(shù)字化程度和靈活的組織結(jié)構(gòu),但如果沒有開展商業(yè)模式創(chuàng)新,也沒有相匹配的數(shù)字化戰(zhàn)略、業(yè)務(wù)流程和人力資本,仍然無法促進(jìn)創(chuàng)新績效提升,從而導(dǎo)致“數(shù)字化悖論”。組態(tài)NH1表明,如果商業(yè)模式等組織變革要素與數(shù)字化程度不匹配,數(shù)字化和組織結(jié)構(gòu)變革對創(chuàng)新績效的促進(jìn)作用會被商業(yè)模式創(chuàng)新等組織變革要素對創(chuàng)新績效的抑制作用抵消,進(jìn)而導(dǎo)致數(shù)字化無法驅(qū)動企業(yè)創(chuàng)新績效提升。

組態(tài)NH2中,組織結(jié)構(gòu)變革、業(yè)務(wù)流程變革、人力資本變革缺失和商業(yè)模式創(chuàng)新缺失是核心條件,組織戰(zhàn)略變革、數(shù)字化缺失是輔助條件,可能導(dǎo)致低創(chuàng)新績效。由此表明,即使企業(yè)對組織結(jié)構(gòu)和業(yè)務(wù)流程進(jìn)行了變革,具備靈活的組織結(jié)構(gòu)和數(shù)字化業(yè)務(wù)流程并制定了明確的數(shù)字化戰(zhàn)略,但如果企業(yè)數(shù)字化程度較低且缺乏數(shù)字化人力資本,也無法支撐商業(yè)模式創(chuàng)新,更無法提升創(chuàng)新績效。組態(tài)NH2表明,如果企業(yè)數(shù)字化程度、人力資本、商業(yè)模式創(chuàng)新與組織結(jié)構(gòu)、業(yè)務(wù)流程、組織戰(zhàn)略等要素不匹配,組織結(jié)構(gòu)變革和業(yè)務(wù)流程變革對創(chuàng)新績效的促進(jìn)作用會被人力資本、商業(yè)模式和數(shù)字化的抑制作用抵消,進(jìn)而導(dǎo)致組織變革無法驅(qū)動企業(yè)創(chuàng)新績效提升。

在組態(tài)NS1、NH1、NH2中,商業(yè)模式創(chuàng)新和組織結(jié)構(gòu)變革為核心條件,說明商業(yè)模式創(chuàng)新、組織結(jié)構(gòu)變革是影響中小企業(yè)數(shù)字化轉(zhuǎn)型績效的重要因素。3種組態(tài)表明,數(shù)字化與組織變革要素不匹配會導(dǎo)致低數(shù)字化轉(zhuǎn)型績效。

3.4 穩(wěn)健性檢驗(yàn)

參考杜運(yùn)周等(2022)的做法,本文采用改變PRI一致性和改變案例頻數(shù)兩種方法檢驗(yàn)組態(tài)結(jié)果的穩(wěn)健性。將案例頻數(shù)調(diào)整為2后,雖然高財務(wù)績效組態(tài)由兩條變?yōu)橐粭l,高創(chuàng)新績效組態(tài)由3條變?yōu)橐粭l,但與原有研究結(jié)論基本一致。將PRI一致性閾值調(diào)整到0.65后,高財務(wù)績效和高創(chuàng)新績效的組態(tài)條件未發(fā)生變化,各組態(tài)一致性和覆蓋率也未發(fā)生明顯變化。由此說明,研究結(jié)論具有一定的穩(wěn)健性。

4 結(jié)語

4.1 研究結(jié)論

基于數(shù)字化與組織變革匹配視角,以中小企業(yè)作為分析對象,運(yùn)用模糊集定性比較分析方法,探討數(shù)字化與組織變革維度下的戰(zhàn)略變革、結(jié)構(gòu)變革、業(yè)務(wù)流程變革、人力資本變革及商業(yè)模式創(chuàng)新協(xié)同對中小企業(yè)績效的影響,得到如下主要研究結(jié)論:

(1)數(shù)字化和組織變革等單一因素不是中小企業(yè)實(shí)現(xiàn)高數(shù)字化轉(zhuǎn)型績效的必要條件。僅依靠數(shù)字化或組織變革無法提升企業(yè)財務(wù)或創(chuàng)新績效,中小企業(yè)數(shù)字化轉(zhuǎn)型績效受數(shù)字化和組織變革等因素的共同影響。

(2)中小企業(yè)數(shù)字化轉(zhuǎn)型實(shí)現(xiàn)高財務(wù)績效有兩種路徑。第一種是數(shù)字化戰(zhàn)略缺失情景下商業(yè)模式創(chuàng)新主導(dǎo)的組織變革驅(qū)動型,第二種是以數(shù)字化為基礎(chǔ)的組織結(jié)構(gòu)、業(yè)務(wù)流程和商業(yè)模式創(chuàng)新協(xié)同驅(qū)動型。對于數(shù)字化程度較高的中小企業(yè)而言,數(shù)字化與組織結(jié)構(gòu)及業(yè)務(wù)流程變革相匹配,輔以商業(yè)模式創(chuàng)新,可以實(shí)現(xiàn)高財務(wù)績效。此外,無論企業(yè)數(shù)字化程度如何,通過商業(yè)模式創(chuàng)新,輔以組織結(jié)構(gòu)、業(yè)務(wù)流程和人力資本變革也可以提升財務(wù)績效。

(3)中小企業(yè)數(shù)字化轉(zhuǎn)型實(shí)現(xiàn)高創(chuàng)新績效有3種路徑。第一種是組織結(jié)構(gòu)、人力資本和業(yè)務(wù)流程變革協(xié)同驅(qū)動型,第二種是數(shù)字化戰(zhàn)略導(dǎo)向下的人力資本驅(qū)動型,第三種是以數(shù)字化為基礎(chǔ)的業(yè)務(wù)流程、商業(yè)模式和組織結(jié)構(gòu)協(xié)同驅(qū)動型。前兩種組態(tài)表明,無論企業(yè)數(shù)字化程度如何,在組織戰(zhàn)略變革過程中,人力資本對提升企業(yè)創(chuàng)新績效均非常重要。第三種組態(tài)說明,對于數(shù)字化程度較高的企業(yè)而言,數(shù)字化與組織變革相關(guān)要素匹配對提升企業(yè)創(chuàng)新績效非常重要。

(4)導(dǎo)致中小企業(yè)數(shù)字化轉(zhuǎn)型非高財務(wù)績效的組態(tài)有一種,導(dǎo)致中小企業(yè)數(shù)字化轉(zhuǎn)型非高創(chuàng)新績效的組態(tài)有兩種。在所有組態(tài)中,商業(yè)模式創(chuàng)新和組織結(jié)構(gòu)變革均為核心條件。由此,中小企業(yè)應(yīng)重視與數(shù)字化相匹配的組織結(jié)構(gòu)變革和商業(yè)模式創(chuàng)新。

(5)數(shù)字化和組織變革對企業(yè)財務(wù)績效和創(chuàng)新績效的影響機(jī)制既具有一定的相似性,也具有差異性。從相似性看,數(shù)字化與組織結(jié)構(gòu)匹配對提升財務(wù)績效和創(chuàng)新績效具有重要作用;從差異性看,數(shù)字化與業(yè)務(wù)流程匹配對財務(wù)績效提升發(fā)揮協(xié)同作用,而數(shù)字化與人力資本匹配對創(chuàng)新績效提升發(fā)揮協(xié)同作用。高財務(wù)績效和高創(chuàng)新績效組態(tài),即數(shù)字化、組織結(jié)構(gòu)變革、業(yè)務(wù)流程變革和商業(yè)模式創(chuàng)新4個條件需同時具備。

4.2 理論貢獻(xiàn)

(1)單純的數(shù)字化并不能提升企業(yè)績效。現(xiàn)有文獻(xiàn)認(rèn)為,數(shù)字技術(shù)應(yīng)用、數(shù)字化轉(zhuǎn)型、數(shù)字化水平、數(shù)字化業(yè)務(wù)流程等對中小企業(yè)財務(wù)或創(chuàng)新績效具有正向影響[34]。本文發(fā)現(xiàn),單純的數(shù)字化并不是促進(jìn)中小企業(yè)績效提升的必要條件。本文基于數(shù)字化轉(zhuǎn)型內(nèi)涵中的數(shù)字化和組織變革內(nèi)容,采用組態(tài)方法探討數(shù)字化與組織變革不同維度的耦合匹配對企業(yè)績效的復(fù)雜影響機(jī)制,拓展了信息技術(shù)與組織變革匹配機(jī)制研究。

(2)將企業(yè)績效中的財務(wù)績效和創(chuàng)新績效納入同一研究框架。現(xiàn)有相關(guān)文獻(xiàn)主要關(guān)注數(shù)字化轉(zhuǎn)型對財務(wù)績效的影響,以及數(shù)字化轉(zhuǎn)型對創(chuàng)新績效的影響,同時將二者納入分析框架的研究較少[8]。考慮到企業(yè)數(shù)字化轉(zhuǎn)型短期效益和長期目標(biāo)的平衡,本文識別出高創(chuàng)新績效和高財務(wù)績效的不同前因組態(tài),拓展了數(shù)字化轉(zhuǎn)型與中小企業(yè)績效關(guān)系研究。

(3)考慮到企業(yè)數(shù)字化轉(zhuǎn)型績效的因果非對稱性,對高轉(zhuǎn)型績效的前因組態(tài)和非高轉(zhuǎn)型績效的前因組態(tài)分別進(jìn)行分析。現(xiàn)有研究主要關(guān)注數(shù)字化對企業(yè)績效的積極作用,僅少數(shù)研究探討了數(shù)字化無法驅(qū)動企業(yè)績效提升的數(shù)字化悖論問題[2-3]。本文基于數(shù)字化與組織變革耦合匹配視角對上述問題進(jìn)行解釋,發(fā)現(xiàn)高企業(yè)績效和非高企業(yè)績效的前因組態(tài)具有非對稱性。

4.3 管理啟示

(1)中小企業(yè)應(yīng)重視數(shù)字技術(shù)與組織變革中不同維度匹配。單一數(shù)字化無法提升企業(yè)績效,并不是企業(yè)數(shù)字化程度越高企業(yè)績效越好,數(shù)字技術(shù)應(yīng)用與組織變革不同維度存在多種匹配關(guān)系。當(dāng)組織變革滯后于數(shù)字技術(shù)應(yīng)用,或數(shù)字化水平滯后于組織變革時,會導(dǎo)致數(shù)字化悖論問題。中小企業(yè)應(yīng)立足自身數(shù)字化程度開展組織變革。當(dāng)企業(yè)數(shù)字化程度較高時,數(shù)字化與組織變革中的組織結(jié)構(gòu)、業(yè)務(wù)流程、商業(yè)模式等要素共同驅(qū)動企業(yè)財務(wù)績效、創(chuàng)新績效提升。當(dāng)企業(yè)數(shù)字化程度較低時,組織結(jié)構(gòu)、業(yè)務(wù)流程和人力資本協(xié)同有助于創(chuàng)新績效提升。數(shù)字化和組織變革要素的多元匹配關(guān)系為破解中小企業(yè)數(shù)字化轉(zhuǎn)型悖論提供了解決思路。

(2)中小企業(yè)應(yīng)立足績效目標(biāo)差異,利用數(shù)字化與組織變革不同維度的匹配關(guān)系,選擇合適的數(shù)字化轉(zhuǎn)型路徑。如果企業(yè)轉(zhuǎn)型目標(biāo)是提升財務(wù)績效,則存在商業(yè)模式創(chuàng)新主導(dǎo)的組織變革驅(qū)動型,以及以數(shù)字化為基礎(chǔ)的組織結(jié)構(gòu)、業(yè)務(wù)流程和商業(yè)模式協(xié)同驅(qū)動型兩種路徑選擇;如果企業(yè)轉(zhuǎn)型目標(biāo)是提升創(chuàng)新績效,則存在組織結(jié)構(gòu)、人力資本和業(yè)務(wù)流程變革協(xié)同驅(qū)動型、組織戰(zhàn)略和人力資本協(xié)同驅(qū)動型,以及以數(shù)字化為基礎(chǔ)的業(yè)務(wù)流程、商業(yè)模式和組織結(jié)構(gòu)協(xié)同驅(qū)動型3種路徑選擇。從共同條件看,數(shù)字化與組織結(jié)構(gòu)變革對財務(wù)績效與創(chuàng)新績效具有促進(jìn)作用,數(shù)字化與組織結(jié)構(gòu)、業(yè)務(wù)流程、商業(yè)模式匹配有助于財務(wù)績效和創(chuàng)新績效提升,從而為中小企業(yè)平衡不同績效目標(biāo)指明了方向。

4.4 不足與展望

(1)受到QCA 研究方法案例條件數(shù)量的限制,未能將所有數(shù)字化轉(zhuǎn)型績效影響因素納入研究模型,僅基于數(shù)字技術(shù)與組織變革匹配視角,分析了數(shù)字化轉(zhuǎn)型中的組織變革因素對企業(yè)績效的影響。未來可以結(jié)合相關(guān)理論,加入更多影響數(shù)字化轉(zhuǎn)型結(jié)果的前因條件。

(2)中小企業(yè)數(shù)字化轉(zhuǎn)型是動態(tài)過程,本文基于橫截面數(shù)據(jù)探索了影響數(shù)字化轉(zhuǎn)型績效的組態(tài)效應(yīng)。未來可以考慮采用動態(tài)QCA 方法,將時間因素納入分析框架。

(3)本文研究對象為中小企業(yè),涉及的行業(yè)較為豐富。未來可以聚焦某一行業(yè),對比不同行業(yè)組態(tài)條件差異。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:15:52

童話世界(2018年13期)2018-05-10 10:29:31

知識經(jīng)濟(jì)·中國直銷(2017年11期)2017-11-28 05:32:35

中國工程咨詢(2017年12期)2017-01-31 02:56:40

知識經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41

聲屏世界(2015年5期)2015-02-28 15:19:47

四川黨的建設(shè)(2014年9期)2014-08-23 01:33:24

浙江人大(2014年1期)2014-03-20 16:20:01