三元乙丙橡膠生產及市場分析

2024-01-05 09:00:34王海泉胡承剛王玉瑛

彈性體 2023年5期

王海泉,胡承剛,許 芳,王玉瑛

(1.中國石油吉林石化公司,吉林 吉林 132020;2.中國石油吉林石化公司 研究院,吉林 吉林 132021)

乙丙橡膠是以乙烯和丙烯為基礎單體合成的一種飽和非結晶性共聚物,按聚合物分子鏈中單體單元的不同分為二元乙丙橡膠(EPM)和三元乙丙橡膠(EPDM)兩大類,前者是乙烯和丙烯的共聚物,后者是乙烯、丙烯和少量非共軛二烯烴的共聚物。EPDM因其主鏈是由化學穩定的飽和烴組成,只在側鏈中含有不飽和雙鍵,故其耐臭氧、耐熱、耐候等耐老化性能優異。其用途比較廣泛,主要應用于汽車工業、建筑行業及電線電纜等領域。本文主要述及EPDM的生產及市場情況。

1 生產情況分析及預測

1.1 國際狀況

近年來,得益于生產技術進步、市場需求釋放,全球EPDM行業發展迅速,同時在優勝劣汰背景下,EPDM市場供應格局日漸穩定,產能也相對集中。其中沙特阿朗新科公司、美國陶氏公司、美國埃克森美孚公司、韓國錦湖石油化學株式會社、意大利維薩雷斯(Versalis)公司和日本三井化學株式會社六家企業憑借規模和技術優勢掌握全球EPDM主要產能,占比達到73%左右。此外,日本JSR株式會社于2022年4月1日宣布,已將其包括EPDM在內的彈性體業務出售給日本引能仕(Eneos)株式會社(簡稱引能仕),未來將通過引能仕繼續開展彈性體業務。

2022年,全球范圍內無新建及關停EPDM裝置,總產能保持在209.4萬t/a,2022年世界EPDM生產商及產能情況具體見表1。

表1 2022年世界EPDM生產商及產能

續表

2022年全球EPDM產能分布仍以美國居首,占總產能的31%,其次為中國,占比為19%,韓國占比為15%,沙特占比為9%,荷蘭占比為9%,日本占比為7%、意大利占比為6%。

為了增強EPDM產業的整體競爭力,近幾年國外多家生產企業重新調整生產網絡,關停多套運行和維護成本較高的裝置,如:2020年阿朗新科(美國)公司關停了位于美國的7萬t/a EPDM生產裝置,韓國SK化學公司關停了位于韓國的4萬t/a EPDM生產裝置;2021年埃克森美孚公司關停了位于法國的8.5萬t/a EPDM生產裝置[1]。2022年日本住友化學株式會社宣布,計劃停止日本千葉工廠年產能為4.3萬t EPDM的生產,并于2023年3月底終止其銷售[2]。隨著老舊裝置的關停,EPDM裝置整體技術水平提升,產能利用率也將得到提高,預計到2026年,全球產能利用率將提高到87%左右。

未來幾年,除中國石油吉林石化公司計劃新建4萬t/a EPDM裝置外,未見其他新建/擬建裝置報道。預計2023年全球EPDM產能下降,2025年后產能將小幅回升。

1.2 國內狀況

2022年國內EPDM既無新增裝置,也無關停裝置,生產企業仍為5家,總產能已連續3年保持在39.5萬t/a。2022年國內EPDM生產商及其裝置現狀見表2。

表2 2022年國內EPDM生產商及其裝置現狀

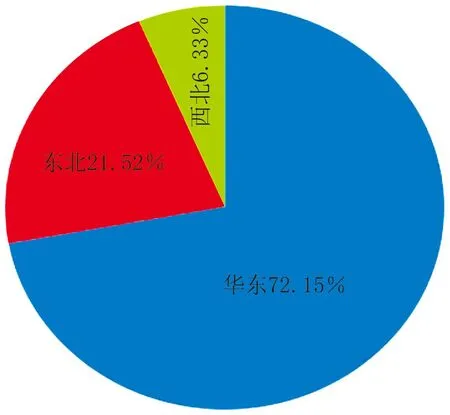

從產能分布區域來看,以華東地區為主,產能為28.5萬t/a,占比為72.15%。華東地區是我國EPDM主要下游領域——汽車配件行業集散地,可見EPDM近消費端的生產分布特點體現明顯。2022年國內EPDM產能區域分布如圖1所示。

圖1 2022年國內EPDM產能區域分布圖

目前EPDM處于產品生命周期的成熟期,投資吸引力較低,未來幾年內國內EPDM擬在建項目少,有產能增長預期的僅有兩家:一是山東省東營統洲化工有限公司年產5萬t的EPDM裝置,該裝置因資金缺口等原因,目前處于長期停工中,復工日期存在一定不確定性[3];二是吉林石化公司擬建4萬t/aEPDM裝置,是該公司轉型升級項目中120萬t/a乙烯的下游配套裝置,預計2024年初期將進入試運行階段。因此預計未來2年內,中國EPDM行業總產能將有所提升。

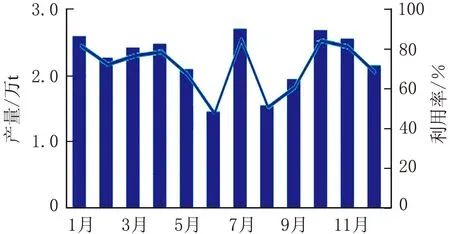

2022年,中國EPDM產量大約為26.89萬t,較2021年減少約0.17萬t,降幅約0.63%,年均產能利用率約為68.08%。2022年生產企業年內檢修情況較2021年增多,使行業總產量降低。2022年中國EPDM月產量及行業產能利用率變化如圖2所示[4]。

時間圖2 2022年中國EPDM月產量及行業產能利用率變化

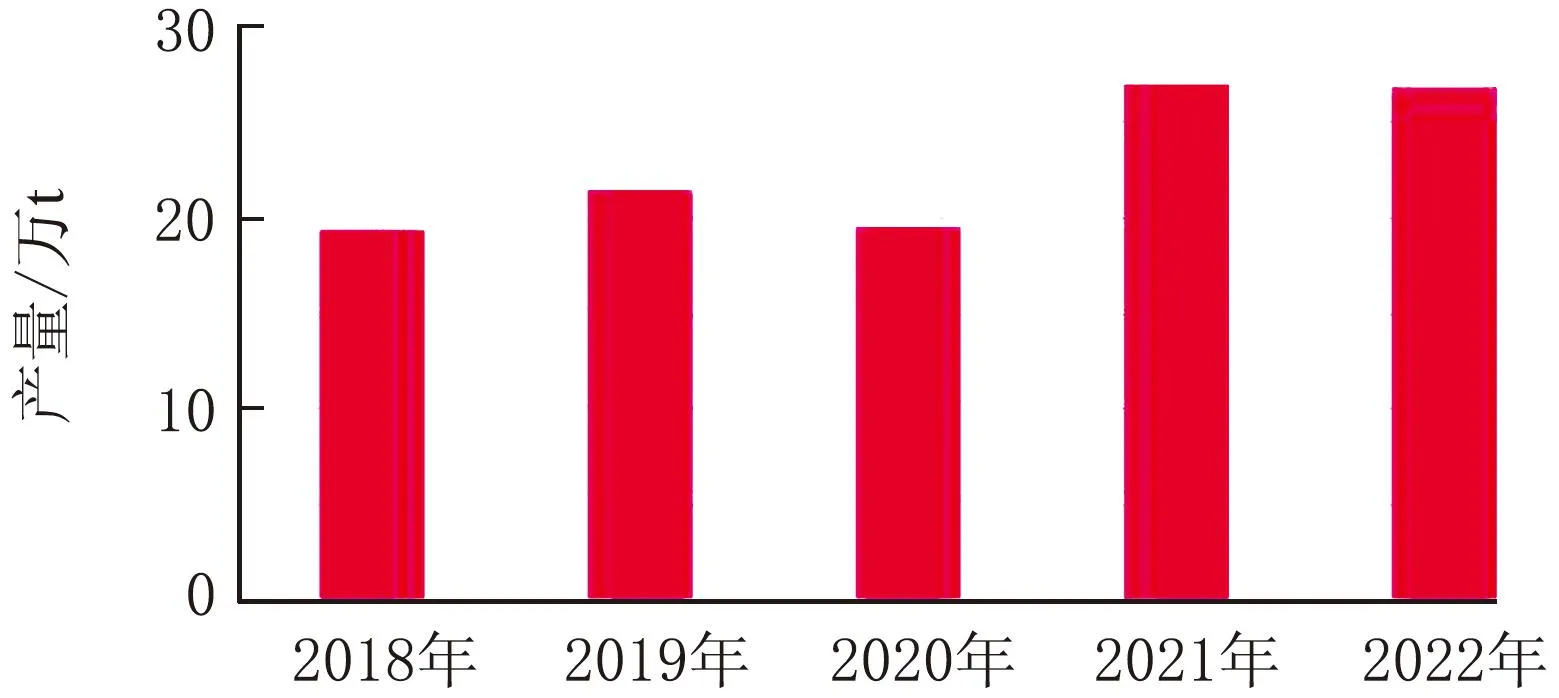

近五年,中國EPDM產量呈階段性增長,年產量由2018年的19.5萬t增加至2022年的26.89萬t,年復合增加率為8.37%。2021年受反傾銷政策實行影響,進口貨源大幅減少,國內產量出現相對明顯的增加。2022年受疫情及國際復雜態勢等影響,產量小幅回落,比2021年下降0.63%。2018年~2022年國內EPDM產量變化情況如圖3所示。

時間圖3 2018年~2022年國內EPDM產量變化情況

2023 年國內EPDM下游需求存在小幅回升的預期,同時隨著國內生產技術成熟度的不斷提升,裝置平穩運行周期延長,預計2023年國內EPDM產量將小幅增長。

2 市場分析及預測

2.1 國外市場分析及預測

EPDM是世界上消費量最大的合成橡膠之一,主要應用于汽車零件/部件、單層屋頂、電器零件、聚合物改性、電線和電纜護套、軟管、運動場和賽道等。其中,最大的消費市場是汽車領域,占全球需求的60%~65%(包括石油添加劑的使用以及大多數聚合物改性用途)。

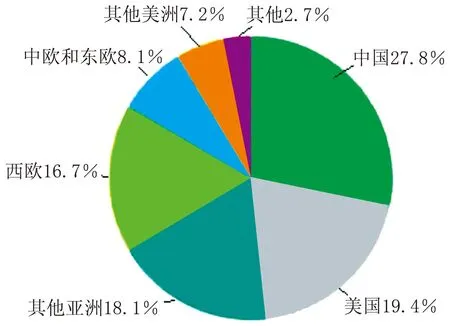

2021年全球EPDM消費量約為150萬t。從區域消費占比來看,2021年中國大陸是EPDM的最大消費國,占總需求的四分之一以上,這得益于近年來中國汽車行業穩步增長的推動。美國是EPDM的第二大消費國。整個歐洲地區是另一個重要市場,中歐和東歐的增長速度超過西歐,因為其汽車行業的增長速度更快。隨著汽車生產的緩慢復蘇,日本和韓國的消費增長保持溫和,但這兩個國家是其他國際市場的主要出口國。預計到2026年,世界EPDM的區域消費情況變化不大,中國仍將繼續主導市場。

2021年世界EPDM區域消費占比情況如圖4所示。

圖4 2021年世界EPDM區域消費占比情況

2.2 國內市場分析及預測

EPDM的未來消費將取決于幾個關鍵因素,即EPDM與其他聚合物/共聚物之間的持續競爭能力、汽車生產水平、新建建筑的水平以及單層屋面材料和重新鋪設率,以及區域GDP增長情況等。隨著下游應用領域的發展,預計未來幾年內,世界EPDM市場的年均增長率將超過3.4%。

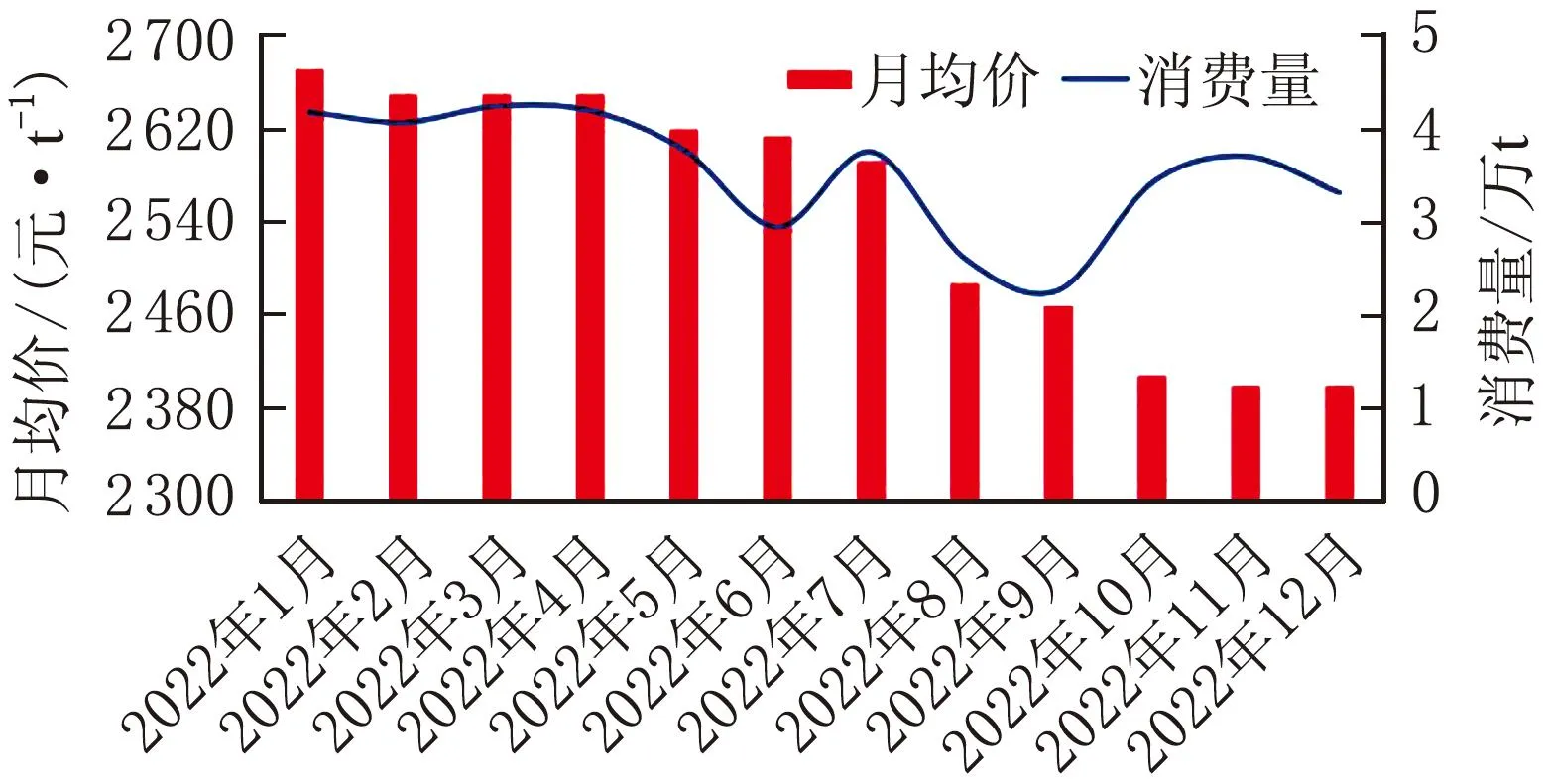

2022年國內EPDM表觀消費量在39.08萬t,較上一年減少4.32%。2022年下游市場受散點疫情影響明顯,對EPDM需求表現不佳。月度消費來看,消費呈現震蕩趨勢,尤其是9月份,消費量僅2.27萬t,為年度最低點,其主要原因是9月份國內多套裝置存在檢修,場內供應縮減,且出口量維持相對高位,消費量有所減少。自5月份起,消費量開始呈現下降趨勢,受行業淡季(7月~8月)沖擊明顯。下半年整體消費情況不及上半年,EPDM市場價格難有起色。2022年EPDM月度消費量及價格趨勢對比如圖5所示[5]。

圖5 2022 年EPDM月度消費量及價格趨勢對比

2018年~2022年,中國EPDM市場需求量呈現“M”型變動狀態。2018年~2019年消費小幅增長,2020年全球性的疫情使各行業受到不同程度的打擊,國內EPDM表觀消費量年降幅達到15%。2021年國內EPDM在下游消耗恢復性小幅走高下,同比小幅增加。2022年在多發散點疫情影響下,出現小幅度走低。2018年~2022年中國EPDM供需情況見表3。

表3 2018年~2022年中國EPDM供需情況

EPDM下游行業較多,從下游消費結構來看,對EPDM消費量較大的產品有汽車零部件、橡膠制品、聚合物改性、電線電纜等。2022年,汽車行業依舊是需求最大的領域,在國家以及政府政策加持下,汽車行業不斷恢復,據中國汽車工業協會統計數據,2022年汽車產銷分別完成2 702.1萬輛和2 686.4萬輛,同比分別增長3.6%和2.1%[6]。中國汽車市場產銷整體呈現正增長,延續了2021年向好局面,對EPDM消費占比達到45%;其次是橡膠制品、聚合物改性、電線電纜,占比分別為20%、10%以及10%。

從消費區域來看,華東地區下游分布相對密集,是全國EPDM消費占比最高的地區,2022年約占總消費量的50%,華北次之,約占25%,華南地區約占15%,其他地區約占10%。

2023年及未來的幾年內,EPDM下游主要以恢復性向好發展為主。汽車行業仍作為EPDM的主要下游行業,在新能源車的帶領下有望未來實現穩步增長。其他行業來看,房地產近幾年運行并不理性,相對偏冷,因此對于家電、建筑密封及建筑用管帶帶動預期偏弱,2023年依舊維持相對平淡表現。隨著中國基建及軌道交通的大力發展,對于線纜行業存在提振預期。總體來看,中國經濟主要以恢復為主,實際增速或顯緩慢,預計2023年中國EPDM下游消費量將小幅上漲。

3 進出口分析及預測

3.1 進口分析

EPDM的進出口統計包括初級形狀乙丙非共軛二烯橡膠和其他形狀乙丙非共軛二烯橡膠。

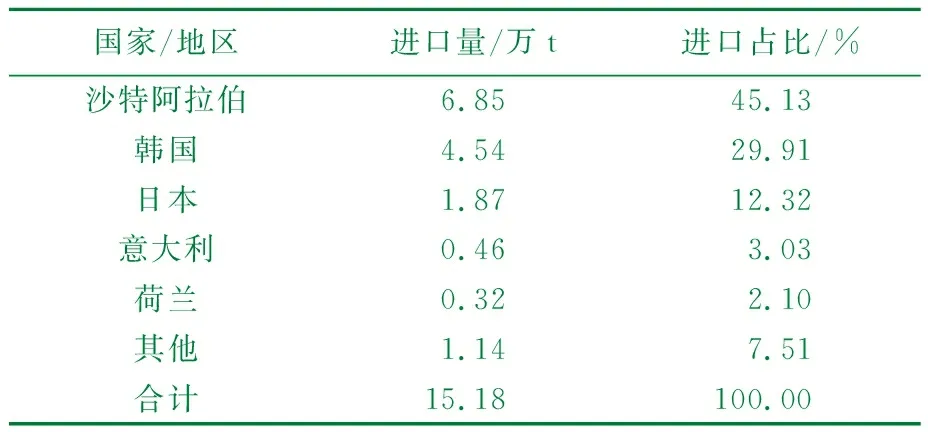

近年來,中國EPDM進口量呈現遞減態勢。2022年進口總量約15.18萬t,同比減少9.91%左右。主要原因在于年內歐洲及東南亞市場需求及價格略好于國內,上半年部分國外企業大量投入貨源于歐洲及東南亞市場,對中國出口量小幅減少。

從進口來源來看,自2020年中國實施反傾銷,導致EPDM主要進口來源地發生變化。2022年,位居前5位的進口來源地分別為沙特阿拉伯、韓國、日本、意大利和荷蘭等國家[7]。2022年以上來源國進口量總計14.04萬t左右,約占總進口量的92.49%。其中,沙特阿拉伯進口總量提升,位居第一位,占比為45.13%,主要以拉比格產品為主;韓國位于第二位,占比為29.91%,主要以錦湖產品為主;日本進口總量增加明顯,位居第三位,占比為12.32%。2022年EPDM進口國家/地區統計見表4。

表4 2022年中國EPDM進口國家/地區統計

從進口貿易方式來看,中國EPDM進口貿易方式以一般貿易為主,2022年一般貿易進口量占比為85.88%。2022年中國EPDM進口貿易方式統計見表5。

表5 2022年中國EPDM進口貿易方式統計

3.2 出口分析

中國是EPDM凈進口國,出口量較少。2021年在全球性貨源供應緊張的驅動下,中國企業加大出口力度,出口總量達到3.17萬t,同比增加134.81%。2022年受到國外需求整體走弱影響,總出口約為3.05萬t,同比減少約為3.79%。

2022年EPDM出口國家/地區統計見表6[8]。從EPDM出口國家/地區明細來看,以亞洲區域為主。2022年出口至韓國的EPDM數量占據首位,總計為4 569.20 t,同比減少48.12%,出口至韓國貨源減少的主要原因在于韓國當前需求減弱,本地產能極大程度滿足了當地需求,對于進口貨源需求減少。

表6 2022年EPDM出口國家/地區統計

從出口貿易方式來看,中國EPDM出口貿易方式以一般貿易為主,2022年一般貿易進口量占比為77.68%。2022年中國EPDM出口貿易方式統計見表7。

表7 2022年中國EPDM出口貿易方式統計

2023年國外裝置存在永久性停車計劃,同時隨著我國EPDM產品質量和產量的穩步提升,預計2023年我國出口量或將穩步增加。

4 發展與建議

我國作為全球EPDM主要消費市場,終端需求量整體較大,2023年及未來的幾年內,下游市場主要以恢復性向好發展為主,EPDM國內需求和出口存在增加預期。為促進EPDM行業的健康持續發展,提出以下建議:

(1)完善現有裝置工藝技術,進一步降本增效;提高裝置的生產效率和經濟投入的產出價值;加強產品質量攻關,提升產品質量及質量穩定性,穩固和提高市場占有率。

(2)加強產學研合作,提升產業技術創新水平,不斷豐富產品結構,滿足市場的差別化需求;在終端產品定位上,加大高技術含量、高附加值的專用牌號的比例,探索高端化發展路線。

(3)強化技術服務,支持產品市場擴張。在加大EPDM應用開發力度的前提下,用技術服務支持產品市場的擴張,不斷開拓通用市場新的應用領域及前沿應用市場,擴大EPDM應用領域。

(4)拓展國際視野,做好出口市場。在現有出口業務的基礎上,制定戰略性出口策略,調整價格對策,拓展國外客戶,化解產銷壓力。