數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型與制造業(yè)企業(yè)創(chuàng)新

2024-02-20 10:35:58簡(jiǎn)冠群苗雨欣

科技創(chuàng)業(yè)月刊 2024年1期

簡(jiǎn)冠群 苗雨欣

摘 要:數(shù)字經(jīng)濟(jì)是推動(dòng)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要引擎,技術(shù)創(chuàng)新是我國(guó)從制造大國(guó)邁向制造強(qiáng)國(guó)的重要途徑。選取2016-2021年中國(guó)A股制造業(yè)企業(yè)微觀數(shù)據(jù),實(shí)證分析數(shù)字經(jīng)濟(jì)發(fā)展對(duì)制造業(yè)企業(yè)創(chuàng)新的影響及內(nèi)在機(jī)理。研究發(fā)現(xiàn):數(shù)字經(jīng)濟(jì)可以顯著促進(jìn)制造業(yè)企業(yè)創(chuàng)新;數(shù)字經(jīng)濟(jì)通過(guò)促進(jìn)數(shù)字化轉(zhuǎn)型進(jìn)一步推動(dòng)企業(yè)創(chuàng)新。因此,應(yīng)積極推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型升級(jí),以創(chuàng)新助推經(jīng)濟(jì)高質(zhì)量發(fā)展。

關(guān)鍵詞:數(shù)字經(jīng)濟(jì);數(shù)字化轉(zhuǎn)型;企業(yè)創(chuàng)新

中圖分類號(hào):F425

文獻(xiàn)標(biāo)識(shí)碼:A

doi:10.3969/j.issn.1672-2272.202307071

Digital Economy, Digital Transformation and Manufacturing Enterprise Innovation

Jian Guanqun,Miao Yuxin

(School of Economics, Gansu University of Political Science and Law,Lanzhou 730070,China)

Abstract:The digital economy is an important engine to promote the high-quality development of Chinas economy, and technological innovation is an important way for China to move from a manufacturing power to a manufacturing power. This paper selects the micro-data of Chinas A-share manufacturing enterprises from 2016 to 2021 and matches it with the development level of provincial digital economy to empirically analyze the impact of digital economy development on the innovation of manufacturing enterprises and its internal mechanism. The results show that the digital economy can significantly promote the innovation of manufacturing enterprises; The digital economy can also further drive business innovation by facilitating digital transformation. Therefore, we should actively promote the combination of data and reality, promote the digital transformation and upgrading of enterprises, and promote the high-quality economic development with innovation.

Key Words:Digital Economy;Digital Transformation;Enterprise Innovation

0 引言

黨的二十大報(bào)告指出,要強(qiáng)化企業(yè)科技創(chuàng)新的主體地位,實(shí)現(xiàn)高水平的自立自強(qiáng)[1]。制造業(yè)作為我國(guó)實(shí)體經(jīng)濟(jì)發(fā)展的中堅(jiān)力量,其發(fā)展的核心就是創(chuàng)新,就是掌握關(guān)鍵核心技術(shù)。因此,要想早日實(shí)現(xiàn)“中國(guó)制造2025”目標(biāo)、邁入制造強(qiáng)國(guó)行列,就要以創(chuàng)新支撐我國(guó)制造業(yè)高質(zhì)量發(fā)展。與此同時(shí),近年來(lái)數(shù)字經(jīng)濟(jì)發(fā)展也逐漸受到黨和國(guó)家的高度重視。2023年2月中共中央、國(guó)務(wù)院印發(fā)的《數(shù)字中國(guó)建設(shè)整體布局規(guī)劃》指出,建設(shè)數(shù)字中國(guó)是數(shù)字時(shí)代推進(jìn)中國(guó)式現(xiàn)代化的重要引擎,是構(gòu)筑國(guó)家競(jìng)爭(zhēng)新優(yōu)勢(shì)的有力支撐,要推動(dòng)數(shù)字技術(shù)和實(shí)體經(jīng)濟(jì)深度融合,助推傳統(tǒng)企業(yè)數(shù)字化轉(zhuǎn)型升級(jí),全面賦能經(jīng)濟(jì)社會(huì)發(fā)展[2]。因此,如何有效釋放數(shù)字經(jīng)濟(jì)對(duì)企業(yè)創(chuàng)新發(fā)展的新動(dòng)能,助推經(jīng)濟(jì)高質(zhì)量發(fā)展,近年來(lái)受到學(xué)者們的廣泛關(guān)注。

數(shù)字經(jīng)濟(jì)背景下的企業(yè)創(chuàng)新顯得尤為重要,那么數(shù)字經(jīng)濟(jì)的發(fā)展是否會(huì)促進(jìn)制造業(yè)企業(yè)創(chuàng)新?其背后的影響機(jī)制又是什么呢?基于此,利用制造業(yè)企業(yè)數(shù)據(jù)實(shí)證檢驗(yàn)數(shù)字經(jīng)濟(jì)發(fā)展與制造業(yè)企業(yè)創(chuàng)新之間的關(guān)系,并探究數(shù)字化轉(zhuǎn)型在數(shù)字經(jīng)濟(jì)與企業(yè)創(chuàng)新之間的作用機(jī)理。本文可能的貢獻(xiàn)在于:①?gòu)奈⒂^企業(yè)的角度探究數(shù)字經(jīng)濟(jì)對(duì)制造業(yè)企業(yè)的創(chuàng)新效應(yīng),豐富和完善了企業(yè)創(chuàng)新的驅(qū)動(dòng)因素研究;②從不同角度分析數(shù)字經(jīng)濟(jì)對(duì)企業(yè)創(chuàng)新的影響,并引入數(shù)字化轉(zhuǎn)型,厘清數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新之間的作用機(jī)理與路徑;③探究數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型及企業(yè)創(chuàng)新三者的關(guān)系,為進(jìn)一步理解其中的作用機(jī)理與路徑提供新思路,為促進(jìn)數(shù)實(shí)融合提供了經(jīng)驗(yàn)證據(jù)。

1 理論分析與研究假設(shè)

1.1 數(shù)字經(jīng)濟(jì)與企業(yè)創(chuàng)新

基于資源基礎(chǔ)觀理論,企業(yè)是各種資源的集合體,其擁有資源的異質(zhì)性決定了企業(yè)間競(jìng)爭(zhēng)力的差異,企業(yè)的成長(zhǎng)過(guò)程往往也是企業(yè)資源不斷聚集與優(yōu)化的過(guò)程。企業(yè)資源主要包括人力資源、物力資源、財(cái)力資源,這些資源要素在企業(yè)發(fā)展中均發(fā)揮著重要作用,企業(yè)應(yīng)當(dāng)充分開(kāi)發(fā)利用各種資源,實(shí)現(xiàn)高質(zhì)量發(fā)展。

第一,人力資源。隨著數(shù)字經(jīng)濟(jì)的發(fā)展,高素質(zhì)技術(shù)人員的需求增大[3],數(shù)字技術(shù)的應(yīng)用將打破時(shí)空和地域的局限,將全球的人力資源進(jìn)行整合,促進(jìn)勞動(dòng)力跨地域流動(dòng),為企業(yè)創(chuàng)新提供更多的高質(zhì)量人才。同時(shí),企業(yè)與勞動(dòng)者之間的信息交流更加便捷,也提高了二者的匹配度,吸引世界各地的高技術(shù)創(chuàng)新型人才,實(shí)現(xiàn)與人才市場(chǎng)的高效對(duì)接[4],進(jìn)而從數(shù)量和質(zhì)量?jī)煞矫娲龠M(jìn)企業(yè)創(chuàng)新。

第二,物力資源。由于數(shù)字經(jīng)濟(jì)的迅猛發(fā)展,生產(chǎn)要素呈現(xiàn)出成本低、效率高的優(yōu)勢(shì),利用數(shù)字化技術(shù)支持生產(chǎn)流程中的各個(gè)環(huán)節(jié)可以降低運(yùn)營(yíng)成本,減少生產(chǎn)和運(yùn)營(yíng)中的邊際投入[5],更高效的資本運(yùn)作使企業(yè)能夠?yàn)榧夹g(shù)創(chuàng)新活動(dòng)提供更多支持。此外,數(shù)字技術(shù)能夠快速識(shí)別企業(yè)中沒(méi)有得到充分利用的冗余資源,通過(guò)數(shù)據(jù)分析可以將冗余資源與企業(yè)現(xiàn)有資源充分融合[6],提高資源配置效率,為企業(yè)創(chuàng)新提供內(nèi)部資源支持。

第三,財(cái)力資源。創(chuàng)新活動(dòng)風(fēng)險(xiǎn)高、研發(fā)周期長(zhǎng),僅僅依靠?jī)?nèi)部資金難以覆蓋創(chuàng)新活動(dòng)的全周期,因而企業(yè)創(chuàng)新高度依賴外部融資渠道[7]。而數(shù)字經(jīng)濟(jì)通過(guò)引入數(shù)字化技術(shù)打破了區(qū)域障礙,金融資源可以實(shí)現(xiàn)跨主體、跨行業(yè)自由流通,增加了企業(yè)以適當(dāng)成本獲取外界融資的機(jī)會(huì)[8]。同時(shí),隨著數(shù)字經(jīng)濟(jì)的發(fā)展,金融機(jī)構(gòu)可以利用數(shù)字技術(shù)對(duì)企業(yè)進(jìn)行信貸分析,了解企業(yè)的財(cái)務(wù)現(xiàn)狀,從而降低因風(fēng)險(xiǎn)回避所帶來(lái)的融資難、融資貴問(wèn)題[9],為提升企業(yè)創(chuàng)新能力奠定基礎(chǔ)。基于以上分析,本文提出如下假設(shè):

H1:數(shù)字經(jīng)濟(jì)發(fā)展能夠促進(jìn)制造業(yè)企業(yè)創(chuàng)新。

1.2 數(shù)字經(jīng)濟(jì)與數(shù)字化轉(zhuǎn)型

數(shù)字經(jīng)濟(jì)的本質(zhì)是以數(shù)字化轉(zhuǎn)型整體驅(qū)動(dòng)生產(chǎn)方式、生活方式和治理模式的變革[10],數(shù)字化轉(zhuǎn)型已成為我國(guó)經(jīng)濟(jì)社會(huì)創(chuàng)新發(fā)展的主流趨勢(shì),是關(guān)乎企業(yè)生存發(fā)展的必然選擇。數(shù)字經(jīng)濟(jì)對(duì)數(shù)字化轉(zhuǎn)型的推動(dòng)作用主要體現(xiàn)在以下3個(gè)方面。

第一,在數(shù)字化轉(zhuǎn)型過(guò)程中,數(shù)字技術(shù)發(fā)揮著關(guān)鍵作用。數(shù)字經(jīng)濟(jì)的發(fā)展可以為數(shù)字化轉(zhuǎn)型提供數(shù)字技術(shù)支持,帶來(lái)新的生產(chǎn)要素[11],促進(jìn)數(shù)據(jù)的生成,加快信息的獲取、存儲(chǔ)和處理速度,促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。第二,動(dòng)態(tài)能力在數(shù)字化轉(zhuǎn)型過(guò)程中扮演著重要角色,數(shù)字經(jīng)濟(jì)提高了外部資源的可獲得性,企業(yè)可以通過(guò)數(shù)字經(jīng)濟(jì)更加直接、有效地獲取外部信息及技術(shù)資源,充分感知外部需求,快速應(yīng)對(duì)外部環(huán)境變化[12],有效彌補(bǔ)企業(yè)內(nèi)部資源不足的情況,助力企業(yè)實(shí)施數(shù)字化轉(zhuǎn)型。第三,數(shù)字化技術(shù)的更新迭代加快,企業(yè)只有快速適應(yīng)外部環(huán)境變化,積極進(jìn)行數(shù)字化轉(zhuǎn)型,才能保持其原有競(jìng)爭(zhēng)優(yōu)勢(shì),實(shí)現(xiàn)長(zhǎng)遠(yuǎn)的生存與發(fā)展[13]。基于以上分析,本文提出如下假設(shè):

H2:數(shù)字經(jīng)濟(jì)能夠促進(jìn)制造業(yè)企業(yè)數(shù)字化轉(zhuǎn)型。

1.3 數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新

數(shù)字化轉(zhuǎn)型是企業(yè)培育發(fā)展新動(dòng)能的重要抓手,其潛移默化地改變著企業(yè)創(chuàng)新環(huán)境[14],通過(guò)數(shù)字技術(shù)賦能企業(yè)資源優(yōu)化配置,進(jìn)而促進(jìn)企業(yè)創(chuàng)新[15]。數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新的推動(dòng)作用主要體現(xiàn)在以下3個(gè)方面。

第一,隨著企業(yè)數(shù)字化轉(zhuǎn)型進(jìn)程的不斷深入,傳統(tǒng)企業(yè)逐漸轉(zhuǎn)變?yōu)閿?shù)字化企業(yè),企業(yè)數(shù)字化治理能力增強(qiáng),通過(guò)數(shù)據(jù)對(duì)消費(fèi)者行為進(jìn)行分析,用相對(duì)小的成本精準(zhǔn)掌握用戶需求,讓更多的利益相關(guān)者參與進(jìn)來(lái)[16],用數(shù)據(jù)驅(qū)動(dòng)企業(yè)創(chuàng)新,為企業(yè)創(chuàng)新指明方向。第二,與傳統(tǒng)企業(yè)機(jī)械化的創(chuàng)新流程相比,企業(yè)數(shù)字化轉(zhuǎn)型能夠優(yōu)化創(chuàng)新流程,將創(chuàng)新流程以一種數(shù)字化的方式呈現(xiàn),實(shí)現(xiàn)對(duì)創(chuàng)新流程的精準(zhǔn)把控與全程監(jiān)督[17],進(jìn)而提高企業(yè)創(chuàng)新效率。第三,創(chuàng)新活動(dòng)高風(fēng)險(xiǎn)、周期長(zhǎng)、需要投入大量資金的特點(diǎn)使企業(yè)創(chuàng)新面臨著較高的不確定性,而數(shù)字化轉(zhuǎn)型可以通過(guò)虛擬仿真技術(shù)模擬實(shí)驗(yàn)過(guò)程、仿真實(shí)驗(yàn)結(jié)果[17],在虛擬空間中實(shí)現(xiàn)對(duì)創(chuàng)新活動(dòng)的重新建構(gòu),以更低的成本改進(jìn)現(xiàn)實(shí)世界的創(chuàng)新活動(dòng),幫助企業(yè)找到最優(yōu)的創(chuàng)新方案[18]。

綜上,數(shù)字經(jīng)濟(jì)發(fā)展有利于促進(jìn)制造業(yè)企業(yè)數(shù)字化轉(zhuǎn)型,逐步實(shí)現(xiàn)數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化,進(jìn)而推動(dòng)制造業(yè)企業(yè)創(chuàng)新。基于以上分析,提出如下假設(shè):

H3:數(shù)字化轉(zhuǎn)型在數(shù)字經(jīng)濟(jì)與制造業(yè)企業(yè)創(chuàng)新之間發(fā)揮中介作用。

2 研究設(shè)計(jì)

2.1 變量定義

2.1.1 被解釋變量

企業(yè)創(chuàng)新(Inno)。主要從創(chuàng)新投入角度進(jìn)行衡量,參考徐曉莉等[8]的相關(guān)研究,具體從企業(yè)研發(fā)投入強(qiáng)度(RD1)以及研發(fā)人員占比(RD2)兩方面來(lái)衡量。RD1的定義為研發(fā)投入占營(yíng)業(yè)收入的比例,RD2的定義為研發(fā)人員數(shù)量占比。

2.1.2 解釋變量

數(shù)字經(jīng)濟(jì)(Digital)。參考趙濤等[19]的相關(guān)研究,運(yùn)用地級(jí)市層面互聯(lián)網(wǎng)普及率、移動(dòng)電話普及率、互聯(lián)網(wǎng)相關(guān)從業(yè)人數(shù)、互聯(lián)網(wǎng)相關(guān)產(chǎn)出以及數(shù)字普惠金融5個(gè)維度的指標(biāo)構(gòu)建數(shù)字經(jīng)濟(jì)發(fā)展綜合指數(shù)。參考王軍等[20]的相關(guān)研究,采用熵值法測(cè)度數(shù)字經(jīng)濟(jì)發(fā)展綜合指數(shù)。

2.1.3 中介變量

數(shù)字化轉(zhuǎn)型(Dt)。參考趙宸宇等[21]的做法,對(duì)上市公司年報(bào)進(jìn)行文本分析,對(duì)數(shù)字化相關(guān)詞頻進(jìn)行統(tǒng)計(jì)匯總得到總詞頻,并對(duì)其進(jìn)行取對(duì)數(shù)處理。

2.1.4 控制變量

參考以往學(xué)者相關(guān)研究,選取企業(yè)年齡(Age)、企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、資產(chǎn)凈利率(Roa)、凈資產(chǎn)收益率(Roe)、固定資產(chǎn)增長(zhǎng)率(Fix)、總資產(chǎn)報(bào)酬率(Rorota)、固定資產(chǎn)凈利潤(rùn)率(Npmfa)、時(shí)間(Year)、行業(yè)(Ind)等一系列能夠反映企業(yè)財(cái)務(wù)狀況和經(jīng)營(yíng)成果的指標(biāo)作為控制變量。

2.2 模型構(gòu)建

2.2.1 基準(zhǔn)模型

依據(jù)上述理論分析,為檢驗(yàn)假設(shè)H1,構(gòu)建如下基準(zhǔn)計(jì)量模型:

Innoiy=α0+α1Digitaliy+α2Controls+ωi+μy+εiy(1)

其中,i表示行業(yè)、y表示時(shí)間;被解釋變量Inno為企業(yè)創(chuàng)新,包括研發(fā)投入強(qiáng)度(RD1)和研發(fā)人員占比(RD2)兩方面;核心解釋變量Digital為數(shù)字經(jīng)濟(jì)發(fā)展水平;Controls為一系列控制變量集合;ωi和μy表示行業(yè)和時(shí)間層面的固定效應(yīng);εiy為隨機(jī)擾動(dòng)項(xiàng)。

2.2.2 中介效應(yīng)模型

為檢驗(yàn)數(shù)字化轉(zhuǎn)型的中介作用,借鑒溫忠麟和葉寶娟[22]的研究,并結(jié)合模型(1)構(gòu)建中介效應(yīng)模型如下:

Dtiy=β0+β1Digitaliy+β2Controls+ωi+μy+εiy(2)

Innoiy=γ0+γ1Digitaliy+γ2Dtiy+γ3Controls+ωi+μy+εiy(3)

其中,中介變量Dt為企業(yè)數(shù)字化轉(zhuǎn)型程度,其余變量說(shuō)明同上。若模型(1)中α1顯著為正,則表明數(shù)字經(jīng)濟(jì)對(duì)制造業(yè)企業(yè)創(chuàng)新有促進(jìn)作用;若模型(2)中β1顯著為正,則表明數(shù)字經(jīng)濟(jì)對(duì)數(shù)字化轉(zhuǎn)型有促進(jìn)作用;若模型(2)中β1與模型(3)中γ2的乘積與模型(3)中γ1的符號(hào)一致且均為正,則數(shù)字化轉(zhuǎn)型在數(shù)字經(jīng)濟(jì)與制造業(yè)企業(yè)創(chuàng)新之間發(fā)揮中介作用。

2.3 樣本選取與數(shù)據(jù)來(lái)源

以中國(guó)A股制造業(yè)企業(yè)作為研究對(duì)象,并與省級(jí)數(shù)字經(jīng)濟(jì)發(fā)展水平相匹配,構(gòu)建2016-2021年制造業(yè)企業(yè)數(shù)據(jù)集。剔除數(shù)據(jù)缺失值較多以及在樣本期間內(nèi)ST、PT的企業(yè),同時(shí)對(duì)所有連續(xù)變量進(jìn)行了1%和99%的縮尾處理。相關(guān)數(shù)據(jù)主要來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)、《中國(guó)城市統(tǒng)計(jì)年鑒》、巨潮資訊網(wǎng)以及《北京大學(xué)數(shù)字普惠金融指數(shù)》。

3 實(shí)證分析

3.1 描述性統(tǒng)計(jì)分析

表1展示了主要變量的描述性統(tǒng)計(jì)結(jié)果。數(shù)字經(jīng)濟(jì)水平(Digital)最小值為0.014,最大值為0.760,這意味著不同省份的數(shù)字經(jīng)濟(jì)發(fā)展水平存在差異;數(shù)字化轉(zhuǎn)型程度(Dt)的最大值和最小值相差較大,說(shuō)明不同企業(yè)的數(shù)字化轉(zhuǎn)型程度差異較大;研發(fā)投入強(qiáng)度(RD1)均值為0.050,標(biāo)準(zhǔn)差為0.041,可以看出樣本企業(yè)研發(fā)投入占比較小,有待進(jìn)一步提高;研發(fā)人員占比(RD2)最大值為57.40,最小值為0,說(shuō)明不同企業(yè)研發(fā)人員投入之間具有明顯差異;其他控制變量間也存在著不同程度的差異。

3.2 回歸分析

3.2.1 數(shù)字經(jīng)濟(jì)對(duì)制造業(yè)企業(yè)創(chuàng)新的影響

在回歸檢驗(yàn)中采用遞進(jìn)式的回歸策略,表2第(1)、(2)列僅控制了時(shí)間和行業(yè)固定效應(yīng),第(3)、(4)列加入了控制變量同時(shí)控制了時(shí)間和行業(yè)固定效應(yīng),可以看到在1%的顯著性檢驗(yàn)下,數(shù)字經(jīng)濟(jì)對(duì)企業(yè)研發(fā)投入(RD1)以及研發(fā)人員占比(RD2)的影響顯著為正。因此,前文的假設(shè)H1得到驗(yàn)證。

3.2.2 數(shù)字經(jīng)濟(jì)對(duì)數(shù)字化轉(zhuǎn)型的影響

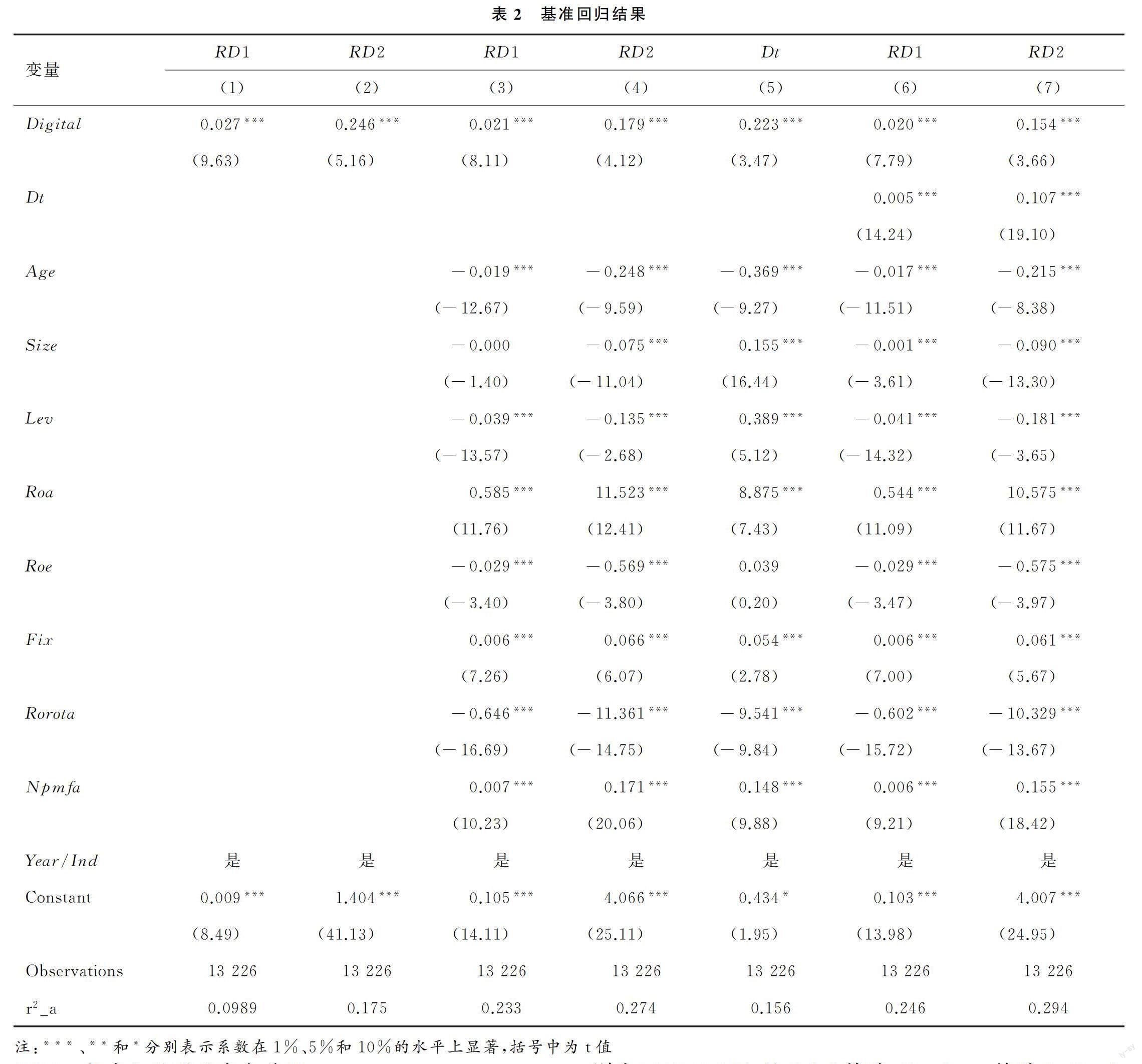

表2第(5)列展示了數(shù)字經(jīng)濟(jì)對(duì)數(shù)字化轉(zhuǎn)型的基準(zhǔn)回歸結(jié)果,在加入控制變量的同時(shí)控制了時(shí)間和行業(yè)固定效應(yīng),可以看到在1%的顯著性檢驗(yàn)下,系數(shù)顯著為正。因此,前文的假設(shè)H2得到驗(yàn)證。

3.2.3 數(shù)字化轉(zhuǎn)型的中介作用

表2列(5)中Digital與列(6)中Dt相關(guān)系數(shù)乘積為正,且與列(6)中Digital的系數(shù)符號(hào)方向一致,列(5)中Digital與列(7)中Dt相關(guān)系數(shù)乘積為正,且與列(7)中Digital的系數(shù)符號(hào)方向一致,表明數(shù)字化轉(zhuǎn)型的中介效應(yīng)成立。為驗(yàn)證研究結(jié)論的可靠性和穩(wěn)健性,依次采用Sobel檢驗(yàn)和Bootstrap法重復(fù)抽樣1 000次對(duì)中介效應(yīng)進(jìn)行進(jìn)一步檢驗(yàn)。Sobel檢驗(yàn)表3中的Z統(tǒng)計(jì)量分別為3.473、3.667,且Sobel檢驗(yàn)、Goodman檢驗(yàn)1、Goodman檢驗(yàn)2都在1%水平下顯著為正,數(shù)字化轉(zhuǎn)型的中介效應(yīng)在總效應(yīng)中所占的比例分別為4.96%、13.90%;從Bootstrap檢驗(yàn)結(jié)果表4中可以看出,路徑Digital-Dt-RD1和Digital-Dt-RD2偏差矯正后的95%置信區(qū)間內(nèi)均不包含0,以上兩種方法均使假設(shè)H3得到進(jìn)一步驗(yàn)證。

3.3 穩(wěn)健性檢驗(yàn)

3.3.1 滯后一期檢驗(yàn)

考慮到數(shù)字經(jīng)濟(jì)對(duì)企業(yè)創(chuàng)新的影響可能存在時(shí)滯效應(yīng),對(duì)解釋變量數(shù)字經(jīng)濟(jì)(Digital)進(jìn)行滯后一期處理,從回歸結(jié)果表5列(1)、(2)可以看到,滯后一期數(shù)字經(jīng)濟(jì)的系數(shù)估計(jì)值仍在1%的水平下顯著為正,假設(shè)H1的結(jié)論穩(wěn)健。從列(3)可以看出滯后一期的數(shù)字經(jīng)濟(jì)對(duì)數(shù)字化轉(zhuǎn)型相關(guān)系數(shù)的顯著性沒(méi)有變化,假設(shè)H2的結(jié)論穩(wěn)健。列(3)中的L.Digital系數(shù)與(4)中Dt系數(shù)乘積為正,且與列(4)中L.Digital的系數(shù)符號(hào)方向一致,列(3)中L.Digital的系數(shù)與(5)中Dt系數(shù)乘積為正,且與列(5)中L.Digital的系數(shù)符號(hào)方向一致,中介效應(yīng)成立,假設(shè)H3的結(jié)論穩(wěn)健。

3.3.2 更換被解釋變量衡量標(biāo)準(zhǔn)

為保證回歸結(jié)果的穩(wěn)健性,參考田朔和孫愛(ài)琳[23]的研究,采用發(fā)明專利授予量加1的自然對(duì)數(shù)(Patent)衡量企業(yè)創(chuàng)新水平,回歸結(jié)果如表6所示,列(1)僅控制了時(shí)間和行業(yè)固定效應(yīng),列(2)(3)(4)在加入控制變量的同時(shí)固定了時(shí)間和行業(yè)固定效應(yīng),替換企業(yè)創(chuàng)新衡量指標(biāo)后的回歸結(jié)果均顯著為正。綜上說(shuō)明,本文研究結(jié)論穩(wěn)健。

4 結(jié)論、啟示與展望

4.1 研究結(jié)論

隨著信息技術(shù)的高速發(fā)展,數(shù)字經(jīng)濟(jì)已經(jīng)成為當(dāng)今世界經(jīng)濟(jì)的新引擎。本文在系統(tǒng)闡述數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型以及企業(yè)創(chuàng)新關(guān)系的基礎(chǔ)上,選取2016-2021年滬深A(yù)股制造業(yè)企業(yè)數(shù)據(jù)實(shí)證分析了數(shù)字經(jīng)濟(jì)通過(guò)數(shù)字化轉(zhuǎn)型進(jìn)而促進(jìn)企業(yè)創(chuàng)新的機(jī)理及路徑。研究結(jié)論如下:①數(shù)字經(jīng)濟(jì)能夠促進(jìn)制造業(yè)企業(yè)創(chuàng)新;②數(shù)字經(jīng)濟(jì)能夠促進(jìn)制造業(yè)企業(yè)數(shù)字化轉(zhuǎn)型升級(jí);③數(shù)字化轉(zhuǎn)型在數(shù)字經(jīng)濟(jì)與制造業(yè)企業(yè)創(chuàng)新之間發(fā)揮中介作用。經(jīng)過(guò)一系列穩(wěn)健性檢驗(yàn)后,以上研究結(jié)論依然成立。

4.2 管理啟示

首先,在數(shù)字經(jīng)濟(jì)已成為推動(dòng)企業(yè)創(chuàng)新發(fā)展新動(dòng)能的時(shí)代,必須堅(jiān)定不移地推進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展,充分發(fā)揮數(shù)字經(jīng)濟(jì)及數(shù)字化轉(zhuǎn)型對(duì)企業(yè)創(chuàng)新的促進(jìn)作用。要促進(jìn)數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化,使數(shù)據(jù)的資源價(jià)值得到最大限度發(fā)揮,充分釋放數(shù)字經(jīng)濟(jì)的紅利。其次,制造業(yè)企業(yè)對(duì)產(chǎn)品優(yōu)化升級(jí)的前提是要掌握客戶需求,企業(yè)可以通過(guò)數(shù)字技術(shù)分析產(chǎn)品潛在的客戶群體,發(fā)掘數(shù)據(jù)價(jià)值以催生新產(chǎn)品、新模式,實(shí)現(xiàn)企業(yè)技術(shù)和業(yè)務(wù)能力從無(wú)到有、從弱到強(qiáng),以數(shù)字經(jīng)濟(jì)和數(shù)字化轉(zhuǎn)型引領(lǐng)制造業(yè)企業(yè)高質(zhì)量創(chuàng)新發(fā)展。

4.3 研究不足與展望

研究也存在一定的不足,比如對(duì)于數(shù)字經(jīng)濟(jì)等變量指標(biāo),本文參考已有文獻(xiàn)進(jìn)行衡量,雖然盡量采用相對(duì)客觀的衡量標(biāo)準(zhǔn),但可能仍然存在一定程度上的主觀判斷,存在遺漏其他因素的情況,仍然具有單一性。未來(lái)可以探索更加客觀科學(xué)的衡量指標(biāo),對(duì)數(shù)字經(jīng)濟(jì)、數(shù)字化轉(zhuǎn)型以及企業(yè)創(chuàng)新之間的關(guān)系進(jìn)行更深層次的探討。

參考文獻(xiàn):

[1]習(xí)近平. 高舉中國(guó)特色社會(huì)主義偉大旗幟 為全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家而團(tuán)結(jié)奮斗——在中國(guó)共產(chǎn)黨第二十次全國(guó)代表大會(huì)上的報(bào)告[J]. 黨的生活,2022(11):4-23.

[2]中共中央國(guó)務(wù)院印發(fā)《數(shù)字中國(guó)建設(shè)整體布局規(guī)劃》[N]. 人民日?qǐng)?bào),2023-02-28(001).

[3]叢屹,俞伯陽(yáng). 數(shù)字經(jīng)濟(jì)對(duì)中國(guó)勞動(dòng)力資源配置效率的影響[J]. 財(cái)經(jīng)理論與實(shí)踐,2020,41(2):108-114.

[4]孫早,侯玉琳.工業(yè)智能化如何重塑勞動(dòng)力就業(yè)結(jié)構(gòu)[J].中國(guó)工業(yè)經(jīng)濟(jì),2019(5):61-79.

[5]許憲春,張鐘文,胡亞茹.數(shù)據(jù)資產(chǎn)統(tǒng)計(jì)與核算問(wèn)題研究[J].管理世界,2022,38(2):16-30,2.

[6]劉麗娜,閆照坤. 數(shù)字經(jīng)濟(jì)對(duì)企業(yè)創(chuàng)新的影響——基于冗余資源視角[J]. 武漢金融,2021(8):71-79,88.

[7]劉鵬飛,韓曉琳,李羚銳. 數(shù)字經(jīng)濟(jì)對(duì)企業(yè)創(chuàng)新績(jī)效的影響研究[J]. 商學(xué)研究,2022,29(4):5-15.

[8]徐曉莉,李雙圓,王森.數(shù)字普惠金融、要素市場(chǎng)扭曲與企業(yè)創(chuàng)新能力——基于數(shù)字經(jīng)濟(jì)行業(yè)研究[J].科技管理研究,2022,42(23):181-188.

[9]李健,張金林,董小凡. 數(shù)字經(jīng)濟(jì)如何影響企業(yè)創(chuàng)新能力:內(nèi)在機(jī)制與經(jīng)驗(yàn)證據(jù)[J]. 經(jīng)濟(jì)管理,2022,44(8):5-22.

[10]李春發(fā),李冬冬,周馳.數(shù)字經(jīng)濟(jì)驅(qū)動(dòng)制造業(yè)轉(zhuǎn)型升級(jí)的作用機(jī)理——基于產(chǎn)業(yè)鏈視角的分析[J].商業(yè)研究,2020(2):73-82.

[11]孫國(guó)強(qiáng),李騰.數(shù)字經(jīng)濟(jì)背景下企業(yè)網(wǎng)絡(luò)數(shù)字化轉(zhuǎn)型路徑研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2021,42(1):128-145.

[12]伍晨,張帆.數(shù)字并購(gòu)、數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2023,43(3):21-38.

[13]錢晶晶,何筠.傳統(tǒng)企業(yè)動(dòng)態(tài)能力構(gòu)建與數(shù)字化轉(zhuǎn)型的機(jī)理研究[J].中國(guó)軟科學(xué),2021(6):135-143.

[14]黃雋,宋文欣.數(shù)字化轉(zhuǎn)型、企業(yè)生命周期與突破性創(chuàng)新——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].上海經(jīng)濟(jì)研究,2023(1):48-69.

[15]楊水利,陳娜,李雷.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新效率——來(lái)自中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].運(yùn)籌與管理,2022,31(5):169-176.

[16]鄭雨稀,楊蓉.數(shù)字經(jīng)濟(jì)與企業(yè)創(chuàng)新:基于創(chuàng)新需求的視角[J].科技管理研究,2022,42(10):11-19.

[17]喬鵬程,張巖松.企業(yè)數(shù)字化轉(zhuǎn)型、動(dòng)態(tài)能力與創(chuàng)新績(jī)效[J].財(cái)會(huì)月刊,2023,44(5):145-152.

[18]彭碩毅,張營(yíng)營(yíng).區(qū)域數(shù)字經(jīng)濟(jì)發(fā)展與企業(yè)技術(shù)創(chuàng)新——來(lái)自A股上市公司的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)論叢,2022(9):3-13.

[19]趙濤,張智,梁上坤.數(shù)字經(jīng)濟(jì)、創(chuàng)業(yè)活躍度與高質(zhì)量發(fā)展——來(lái)自中國(guó)城市的經(jīng)驗(yàn)證據(jù)[J].管理世界,2020,36(10):65-76.

[20]王軍,朱杰,羅茜.中國(guó)數(shù)字經(jīng)濟(jì)發(fā)展水平及演變測(cè)度[J].北京:數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2021(7):26-42.

[21]趙宸宇,王文春,李雪松.數(shù)字化轉(zhuǎn)型如何影響企業(yè)全要素生產(chǎn)率[J].財(cái)貿(mào)經(jīng)濟(jì),2021,42(7):114-129.

[22]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014,22(5):731-745.

[23]田朔,孫愛(ài)琳.數(shù)字經(jīng)濟(jì)對(duì)中國(guó)制造業(yè)企業(yè)創(chuàng)新的影響研究[J].經(jīng)濟(jì)問(wèn)題,2023(6):41-49.

(責(zé)任編輯:吳 漢)

- 科技創(chuàng)業(yè)月刊的其它文章

- 公平與效率視域下湖北省農(nóng)業(yè)科技創(chuàng)新績(jī)效研究

- 企業(yè)社會(huì)責(zé)任承擔(dān)對(duì)制造業(yè)企業(yè)成長(zhǎng)的影響研究

- 異質(zhì)性環(huán)境規(guī)制對(duì)企業(yè)綠色技術(shù)創(chuàng)新影響研究

- 政府支持、高管激勵(lì)對(duì)企業(yè)研發(fā)投入的影響

- ESG信息披露、綠色創(chuàng)新與企業(yè)高質(zhì)量發(fā)展

- 跨區(qū)域協(xié)同創(chuàng)新績(jī)效評(píng)價(jià)研究綜述