數(shù)字普惠金融的共同富裕效應(yīng)研究

2024-02-29 21:07:32呂婷劉偉左敬瑜

金融理論探索 2024年1期

呂婷 劉偉 左敬瑜

收稿日期:2023-10-26

基金項(xiàng)目:青島科技大學(xué)社科基金項(xiàng)目“我國省際共同富裕水平評價(jià)及對策研究”(22XB06)

作者簡介:呂婷,女,安徽滁州人,研究方向?yàn)閿?shù)字金融;劉偉,男,山東萊州人,博士,副教授,碩士生導(dǎo)師,研究方向?yàn)槠髽I(yè)成長和金融理論與實(shí)踐;左敬瑜,河北石家莊人,金融碩士,F(xiàn)RM持證人,研究方向?yàn)楫a(chǎn)業(yè)經(jīng)濟(jì)。

摘? ?要:數(shù)字普惠金融對助力共同富裕發(fā)揮著重要的作用,社會(huì)保障水平不同對數(shù)字普惠金融的共同富裕效應(yīng)也存在差異。本文利用2011—2020年31個(gè)省份的統(tǒng)計(jì)年鑒數(shù)據(jù),構(gòu)建指標(biāo)體系測度了各省份的共同富裕水平, 實(shí)證分析了數(shù)字普惠金融對共同富裕的影響以及社會(huì)保障的門檻效應(yīng)。結(jié)果表明:數(shù)字普惠金融促進(jìn)了中國各省份的共同富裕水平提升,且其覆蓋廣度和數(shù)字化程度維度均顯著促進(jìn)了共同富裕;數(shù)字普惠金融對共同富裕水平越低的省份促進(jìn)作用越明顯;數(shù)字普惠金融影響共同富裕存在異質(zhì)性社會(huì)保障門檻效應(yīng);對于收入水平較低或者消費(fèi)水平較高的省份,數(shù)字普惠金融的共同富裕效應(yīng)更明顯。因此,提出政策建議:全面推進(jìn)金融基礎(chǔ)設(shè)施均等化;以共同富裕的發(fā)展水平為依據(jù),采取差異化的數(shù)字普惠金融發(fā)展政策;推動(dòng)數(shù)字普惠金融與保險(xiǎn)行業(yè)的深度融合;對重點(diǎn)人群和地區(qū)的保險(xiǎn)業(yè)務(wù)采取精準(zhǔn)化幫扶;發(fā)揮普惠金融對低收入領(lǐng)域的活水作用,優(yōu)化消費(fèi)觀念。

關(guān)? 鍵? 詞:數(shù)字普惠金融;共同富裕;社會(huì)保障;收入差距

中圖分類號(hào):F832? ? ? 文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ?文章編號(hào):2096-2517(2024)01-0060-12

DOI:10.16620/j.cnki.jrjy.2024.01.006

一、引言

黨的二十大報(bào)告闡述了全體人民共同富裕是中國式現(xiàn)代化的重要特征。“全體人民共同富裕”的提出并不是突發(fā)奇想, 而是時(shí)代發(fā)展醞釀的成果。共同富裕是新時(shí)代下解決中國社會(huì)主要矛盾的重要抓手[1],習(xí)近平總書記指出,“適應(yīng)我國社會(huì)主要矛盾的變化, 更好滿足人民日益增長的美好生活需要,必須把促進(jìn)全體人民共同富裕作為為人民謀幸福的著力點(diǎn)”[2]。

目前中國已經(jīng)取得全面建成小康社會(huì)和打贏脫貧攻堅(jiān)戰(zhàn)等階段性成果,但與實(shí)現(xiàn)全體人民共同富裕的偉大目標(biāo)仍然存在較大差距。其中城鄉(xiāng)區(qū)域?qū)用娴膯栴}尤為顯著,還存在城鄉(xiāng)收支差距較大且農(nóng)業(yè)現(xiàn)代化程度較低,東、中、西和東北地區(qū)人均GDP和產(chǎn)業(yè)增長速度分化,教育、醫(yī)療等公共服務(wù)不均等現(xiàn)象[3]。

社會(huì)保障是影響共同富裕的關(guān)鍵要素。社會(huì)保障與民生福祉直接相關(guān),良好的社會(huì)保障體系是共同富裕的應(yīng)有之義[4]。但目前中國的社會(huì)保障體系正面臨著新的風(fēng)險(xiǎn)挑戰(zhàn),包括如何滿足人口老齡化壓力下的社會(huì)保障需求,如何解決靈活就業(yè)者的參保問題等。上述問題都成為中國共同富裕重大工程實(shí)現(xiàn)的阻力,尋求各個(gè)領(lǐng)域的支持協(xié)助成為破除上述困境的關(guān)鍵, 而金融業(yè)作為各個(gè)領(lǐng)域的發(fā)展動(dòng)力,特別是數(shù)字普惠金融領(lǐng)域,憑借其普惠性、數(shù)字化和惠民性等優(yōu)勢,對助力共同富裕將發(fā)揮極其關(guān)鍵的作用。數(shù)字普惠金融以普惠性的金融服務(wù)和數(shù)字技術(shù)為媒介, 能夠不斷加深金融服務(wù)的使用深度,虛化金融進(jìn)入門檻,緩解流動(dòng)性約束[5],縮小相對貧困[6],拉動(dòng)經(jīng)濟(jì)增長[7],助力共同富裕。

一方面,數(shù)字普惠金融是學(xué)術(shù)界的研究重點(diǎn),一些學(xué)者已經(jīng)將其經(jīng)濟(jì)效應(yīng)從縮小收入差距[8]、促進(jìn)經(jīng)濟(jì)增長[9]、減緩農(nóng)村貧困[10]和促進(jìn)收入和就業(yè)[11]等多個(gè)領(lǐng)域,逐漸擴(kuò)展至共同富裕領(lǐng)域[12]。另一方面,完善的社會(huì)保障體系是實(shí)現(xiàn)全體人民共同富裕的重要基礎(chǔ)[13],也有學(xué)者從理論層面研究了社會(huì)保障助力共同富裕的作用[14]。盡管學(xué)者們發(fā)現(xiàn)了數(shù)字普惠金融、社會(huì)保障對共同富裕的重要作用,但是從實(shí)證角度出發(fā),將數(shù)字普惠金融與社會(huì)保障結(jié)合起來研究對共同富裕影響的文章少之又少。 因此,本文將社會(huì)保障納入數(shù)字普惠金融影響共同富裕的研究體系,進(jìn)一步探究數(shù)字普惠金融在共同富裕領(lǐng)域的經(jīng)濟(jì)效應(yīng)。

本文可能的邊際貢獻(xiàn)有:第一,基于現(xiàn)有研究構(gòu)建共同富裕指標(biāo)體系, 并運(yùn)用熵值法進(jìn)行賦權(quán),計(jì)算得出各個(gè)省份的共同富裕具體數(shù)值,實(shí)現(xiàn)從理論到實(shí)踐的升華。第二,研究數(shù)字普惠金融對共同富裕的直接影響, 將其經(jīng)濟(jì)效應(yīng)成果從縮小差距、緩解融資約束等層面擴(kuò)展至共同富裕層面。 第三,從研究視角來看,一方面,將社會(huì)保障納入數(shù)字普惠金融影響共同富裕的研究體系,分析不同社會(huì)保障完善程度下數(shù)字普惠金融的共同富裕效應(yīng)是否存在差異;另一方面,分別以社會(huì)保障的結(jié)構(gòu)化維度為門檻變量,研究數(shù)字普惠金融對共同富裕的影響是否存在結(jié)構(gòu)性的社會(huì)保障門檻效應(yīng)。 第四,從人們生活水平視角出發(fā),研究收入水平和消費(fèi)水平的高低是否會(huì)導(dǎo)致數(shù)字普惠金融的共同富裕效應(yīng)異質(zhì)性。

二、理論分析與研究假設(shè)

(一)數(shù)字普惠金融對共同富裕的影響

共同富裕的實(shí)質(zhì)是全體人民共建日益發(fā)達(dá)、領(lǐng)先世界生產(chǎn)力水平,共享日益幸福而美好的生活[1]。數(shù)字普惠金融將數(shù)字技術(shù)最大化地應(yīng)用于各項(xiàng)業(yè)務(wù)中, 以低成本為社會(huì)大眾提供優(yōu)質(zhì)的金融服務(wù),將金融弱勢群體和欠發(fā)達(dá)地區(qū)納入服務(wù)范圍,充分體現(xiàn)出“普”和“惠”的特點(diǎn)[15]。數(shù)字普惠金融的內(nèi)涵和實(shí)踐內(nèi)容與共同富裕交相輝映。 在內(nèi)涵層面,一方面,數(shù)字普惠金融致力于將全體居民納入服務(wù)群體,借助數(shù)字技術(shù)幫助金融機(jī)構(gòu)突破了物理網(wǎng)點(diǎn)的地理局限性,以較低成本處理海量用戶數(shù)據(jù),提升了弱勢群體的金融服務(wù)可得性,擴(kuò)大了金融服務(wù)體系的覆蓋范圍[16],映照了共同富裕的“共同”。另一方面,數(shù)字普惠金融下鄉(xiāng)提升了居民整體收入水平的同時(shí),低收入人群受益于“涓滴效應(yīng)”帶來的增長利好[17],呼應(yīng)了共同富裕的“富裕”。在實(shí)踐內(nèi)容層面,共同富裕重要工程的推進(jìn),與完善社會(huì)公共服務(wù)內(nèi)容[18]、減小群體間的收入差距[1]、提升貧困人口收入水平、推進(jìn)社會(huì)保障實(shí)現(xiàn)進(jìn)程密不可分,而數(shù)字普惠金融基于金融資源效用最大化的原則,消除了在城鄉(xiāng)、 行業(yè)和企業(yè)規(guī)模中存在的資源配置隔閡,將更多的資金向中小微企業(yè)和家庭輸送,家庭的資金流動(dòng)性和主動(dòng)參與社會(huì)保障的意愿得以加強(qiáng)[11],最終減小區(qū)域和城鄉(xiāng)間的收入水平差距[8]。綜上所述,數(shù)字普惠金融在各個(gè)領(lǐng)域都發(fā)揮著不可替代的作用,與共同富裕的內(nèi)涵和實(shí)踐內(nèi)容相互呼應(yīng),為高質(zhì)量地實(shí)現(xiàn)共同富裕發(fā)揮著不可替代的作用。

此外,在不同的共同富裕水平下,數(shù)字普惠金融的促進(jìn)作用可能存在異質(zhì)性。對于共同富裕水平較高的省份,經(jīng)濟(jì)發(fā)展水平和人們的生活質(zhì)量已經(jīng)達(dá)到了一定的標(biāo)準(zhǔn),數(shù)字普惠金融通過緩解流動(dòng)性約束、縮小收入差距等手段推動(dòng)共同富裕的作用效果較小;對于共同富裕水平較低的省份,經(jīng)濟(jì)發(fā)展落后、相對貧困和收入差距較大等問題是限制共同富裕實(shí)現(xiàn)的枷鎖,而數(shù)字普惠金融憑借金融服務(wù)的普惠性和收入的“涓滴效應(yīng)”,有效緩解了上述問題,對共同富裕的實(shí)現(xiàn)產(chǎn)生了更大的推動(dòng)力。例如,李建軍等(2019)基于雙重差分法,同時(shí)兼顧縣域和省域兩個(gè)維度,研究證實(shí)數(shù)字普惠金融對城鄉(xiāng)收入差距的縮小效應(yīng)在連片特困區(qū)尤為顯著[19]。李建軍等(2020)以省域?yàn)檠芯繉ο螅l(fā)現(xiàn)相較于通信基礎(chǔ)較好的省份,數(shù)字普惠金融對通信基礎(chǔ)較差省份的經(jīng)濟(jì)增長作用和城鄉(xiāng)居民收入差距的縮小作用更加顯著[20]。石玲玲等(2022)以中國284個(gè)城市為研究對象, 研究發(fā)現(xiàn)相較于城鎮(zhèn)地區(qū)和高收入群體,數(shù)字普惠金融對農(nóng)村地區(qū)的居民和中低收入群體增收效應(yīng)更為明顯[21]。

由此,提出假設(shè)1和假設(shè)2。

假設(shè)1:數(shù)字普惠金融的發(fā)展能夠促進(jìn)中國共同富裕水平的提高。

假設(shè)2:數(shù)字普惠金融對共同富裕的促進(jìn)效果存在異質(zhì)性。

(二)數(shù)字普惠金融的共同富裕效應(yīng)異質(zhì)性:基于社會(huì)保障的門檻分析

社會(huì)保障水平也會(huì)影響數(shù)字普惠金融的共同富裕效應(yīng)。在中國社會(huì)保障受益群體和保障范圍較小時(shí),人民的基本保障需求難以滿足,共同富裕中關(guān)于社會(huì)保障層面的內(nèi)容難以實(shí)現(xiàn),所以數(shù)字普惠金融的共同富裕效應(yīng)也相對較小[11]。當(dāng)中國的社會(huì)保障達(dá)到高質(zhì)量水平時(shí),一方面,社會(huì)保障體系的公平普惠性與數(shù)字普惠金融實(shí)現(xiàn)良性融合[22],兩者相互促進(jìn);另一方面,高質(zhì)量的社會(huì)保障體系是共同富裕的實(shí)質(zhì)性體現(xiàn)[14]。因此,數(shù)字普惠金融的共同富裕效應(yīng)也相對較大。

根據(jù)上述分析提出假設(shè)3。

假設(shè)3:數(shù)字普惠金融對共同富裕的影響存在社會(huì)保障的門檻效應(yīng)。

(三)數(shù)字普惠金融的共同富裕效應(yīng)異質(zhì)性:基于結(jié)構(gòu)化社會(huì)保障的門檻分析

目前我國的社會(huì)保障體系已經(jīng)基本完善,養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)和失業(yè)保險(xiǎn)在社會(huì)保障體系中發(fā)揮著關(guān)鍵性的基礎(chǔ)作用。養(yǎng)老保險(xiǎn)是應(yīng)對人口老齡化的主要措施, 也是實(shí)現(xiàn)共同富裕的關(guān)鍵所在,主要包括基本養(yǎng)老保險(xiǎn)、企業(yè)年金、職業(yè)年金、個(gè)人養(yǎng)老金及其他商業(yè)養(yǎng)老金融等內(nèi)容[23]。養(yǎng)老保險(xiǎn)發(fā)揮著“心理保險(xiǎn)”和“經(jīng)濟(jì)保險(xiǎn)”的雙重作用,能夠使參保者的精神健康,在發(fā)揮收入再分配作用為特困群體提供經(jīng)濟(jì)支持的基礎(chǔ)上,通過完善養(yǎng)老機(jī)構(gòu)運(yùn)行機(jī)制優(yōu)化老年人的生活質(zhì)量。醫(yī)療保險(xiǎn)包括城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)和城鄉(xiāng)居民醫(yī)療保險(xiǎn)。醫(yī)療保險(xiǎn)促進(jìn)居民將用于醫(yī)療的預(yù)防性儲(chǔ)蓄轉(zhuǎn)化為即期消費(fèi),促進(jìn)經(jīng)濟(jì)增長,通過保費(fèi)專項(xiàng)補(bǔ)貼的方式實(shí)現(xiàn)東中西部地區(qū)醫(yī)療負(fù)擔(dān)的再分配,優(yōu)化醫(yī)療資源配置效率和切實(shí)維護(hù)公民醫(yī)療權(quán)利。失業(yè)保險(xiǎn)為失業(yè)者提供了基本的經(jīng)濟(jì)收入,降低了失業(yè)者盲目就業(yè)的可能性,促進(jìn)了人力資源的最優(yōu)配置,提高居民的收入水平。另外,失業(yè)保險(xiǎn)降低了在職者對于失業(yè)的恐懼,加強(qiáng)了心理層面的幸福感[24]。

綜上所述, 從社會(huì)保障的結(jié)構(gòu)化角度出發(fā),社會(huì)保障的養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)和失業(yè)保險(xiǎn)將從物質(zhì)條件、精神健康和經(jīng)濟(jì)發(fā)展水平等多個(gè)層次對參保群體及其所在地區(qū)產(chǎn)生積極的影響,是實(shí)現(xiàn)共同富裕的重要基礎(chǔ)。當(dāng)養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)和失業(yè)保險(xiǎn)的參保率處于較高水平時(shí),共同富裕的實(shí)現(xiàn)基礎(chǔ)更加堅(jiān)固,數(shù)字普惠金融的共同富裕效應(yīng)與之形成良性循環(huán),其作用效果自然得到加強(qiáng)。因此,提出假設(shè)4。

假設(shè)4:數(shù)字普惠金融對共同富裕的影響存在養(yǎng)老保障、醫(yī)療保障和失業(yè)保障的門檻效應(yīng)。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)說明

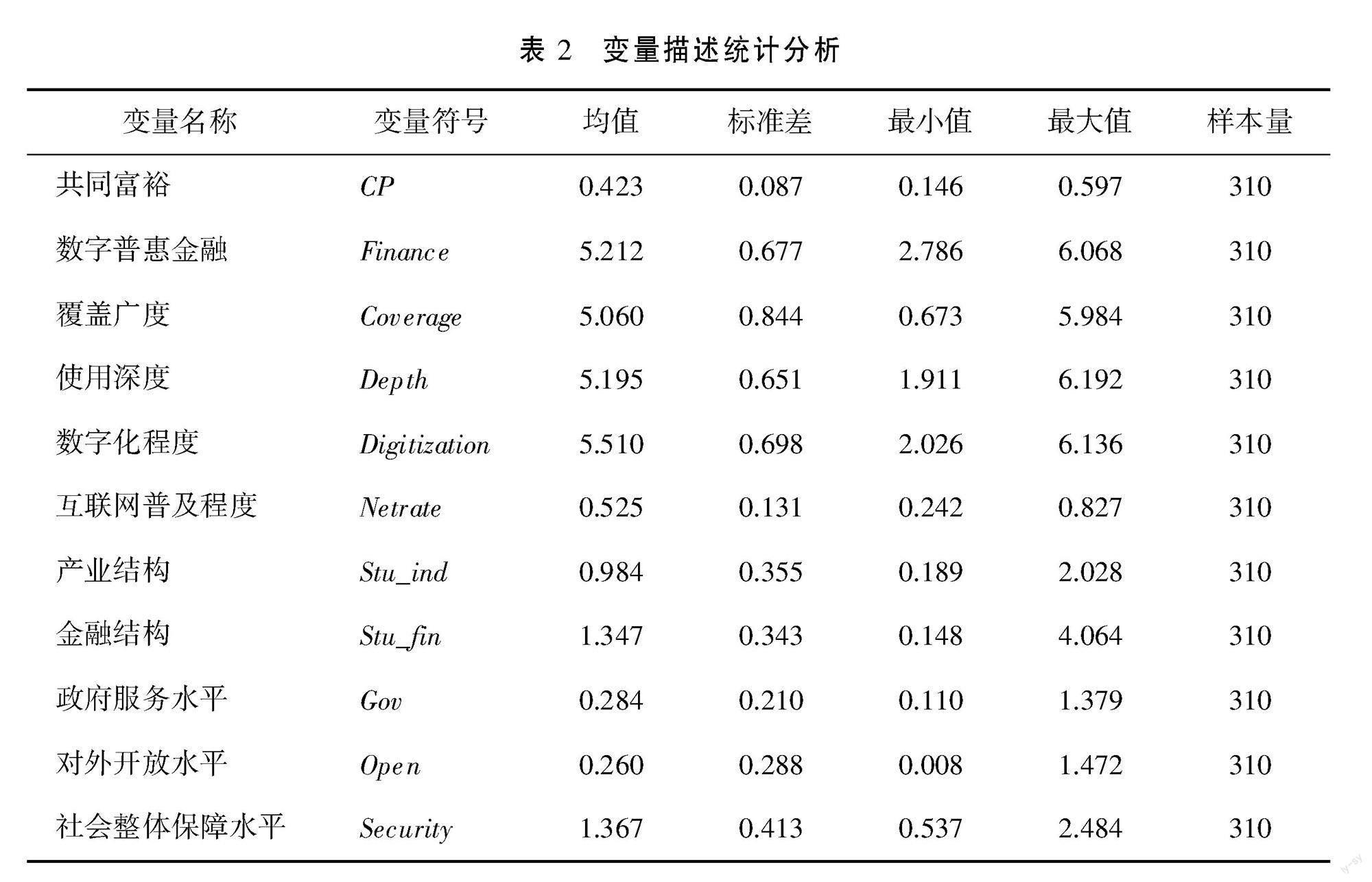

本文以我國31個(gè)省市(自治區(qū))2011—2020年的平衡面板數(shù)據(jù)作為研究樣本。解釋變量數(shù)字普惠金融的數(shù)據(jù)來源于北京大學(xué)發(fā)布的數(shù)字普惠金融指數(shù),被解釋變量的相關(guān)數(shù)據(jù)來源于《中國統(tǒng)計(jì)年鑒》、國家統(tǒng)計(jì)局和各省份統(tǒng)計(jì)年鑒,控制變量的數(shù)據(jù)來自于國家統(tǒng)計(jì)局。

(二)變量選取

1.被解釋變量

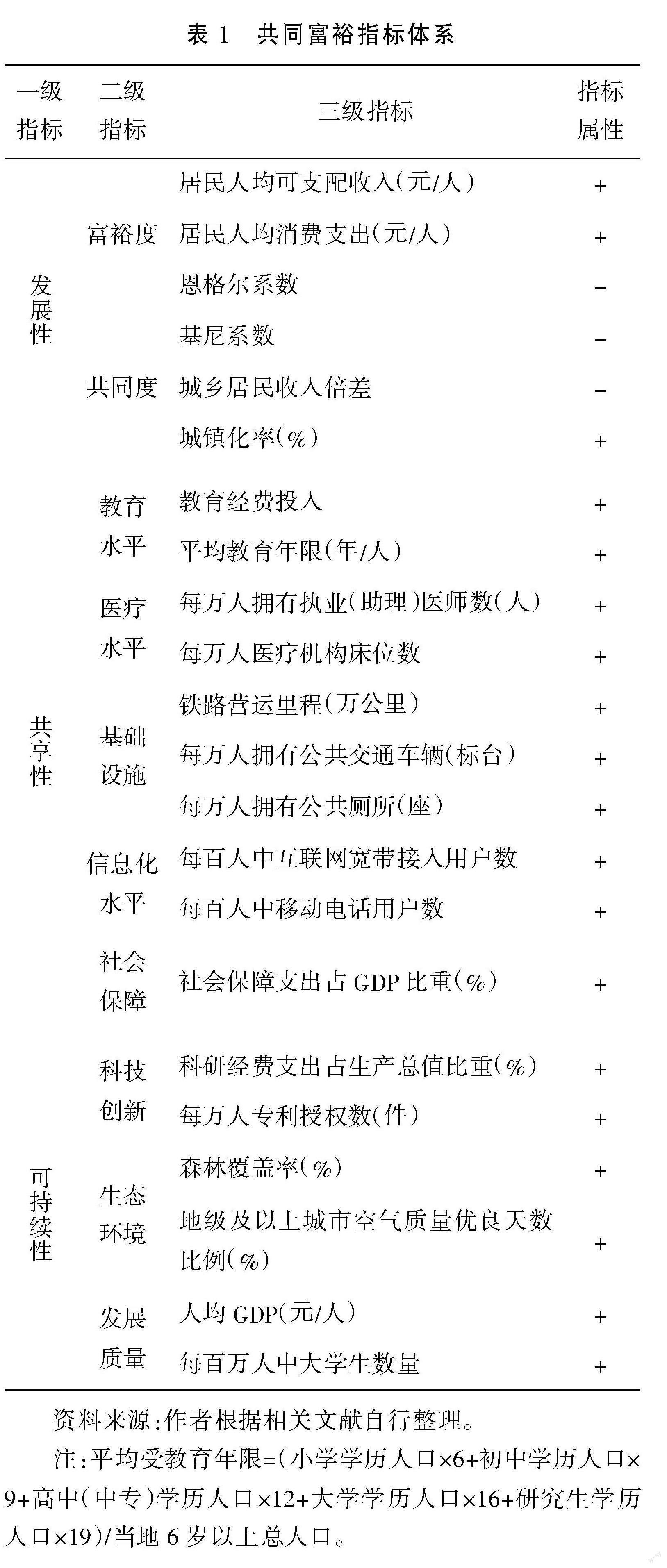

被解釋變量為共同富裕(CP)。本文結(jié)合共同富裕發(fā)展性、 共享性和可持續(xù)性的原則性要求[25],并參考韓亮亮等(2023)的研究[26],選取相關(guān)具有代表性的指標(biāo)來構(gòu)建共同富裕指數(shù),具體指標(biāo)體系如表1所示。此外,本文采用熵值法對各級指標(biāo)的權(quán)重進(jìn)行測度,相較于主觀賦權(quán)法而言,增強(qiáng)了指標(biāo)結(jié)果的客觀性。

2.解釋變量

核心解釋變量為數(shù)字普惠金融(Finance),本文采用郭峰等(2020)制定的2011—2020年的“北京大學(xué)普惠金融指數(shù)”[27]。選擇這一指標(biāo)的原因有如下兩點(diǎn):第一,數(shù)字普惠金融指數(shù)自2010年編制以來,一直被眾多學(xué)者所采用, 反映出數(shù)據(jù)質(zhì)量可靠,具有一定的代表性。第二,該指數(shù)體系還包含覆蓋廣度(Coverage)、使用深度(Depth)和數(shù)字化程度(Digitization)三個(gè)二級維度的具體數(shù)值,充實(shí)了后續(xù)實(shí)證研究的數(shù)據(jù)可得性。另外,本文選用互聯(lián)網(wǎng)普及程度(Nctrate)進(jìn)行穩(wěn)健性檢驗(yàn)。

3.門檻變量

(1)社會(huì)保障整體水平(Security)。本文借鑒汪亞楠等(2020)研究[11],以養(yǎng)老、醫(yī)療和失業(yè)保險(xiǎn)的參保人數(shù)之和與總?cè)丝诘谋戎底鳛樯鐣?huì)保障整體水平的代理變量。社會(huì)保障整體水平的提升是推動(dòng)共同富裕重大工程的基礎(chǔ)力量。

(2)從社會(huì)保障的結(jié)構(gòu)化角度出發(fā),檢驗(yàn)不同類型的社會(huì)保障是否存在閾值特征,分別以養(yǎng)老保障(Pension)、醫(yī)療保障(Health)和失業(yè)保障(Unemployment)作為門檻變量。養(yǎng)老保障、醫(yī)療保障和失業(yè)保障分別以其各自保險(xiǎn)的參保人數(shù)之和與總?cè)丝诘谋戎岛饬俊?/p>

4.控制變量

為了避免可能出現(xiàn)的共線性,控制變量的選取如下:政府服務(wù)水平(Gov),用一般公共服務(wù)支出占地區(qū)生產(chǎn)總值的比值衡量; 對外開放水平(Open),以當(dāng)年進(jìn)出口貿(mào)易總額與地區(qū)生產(chǎn)總值的比值衡量;金融結(jié)構(gòu)(Str_ fin),采用年末金融機(jī)構(gòu)人民幣存貸款余額比表示;產(chǎn)業(yè)結(jié)構(gòu)(Str_ind),采用第三產(chǎn)業(yè)增加值與第二產(chǎn)業(yè)增加值的比例衡量。

(三)模型構(gòu)建

1.基準(zhǔn)模型

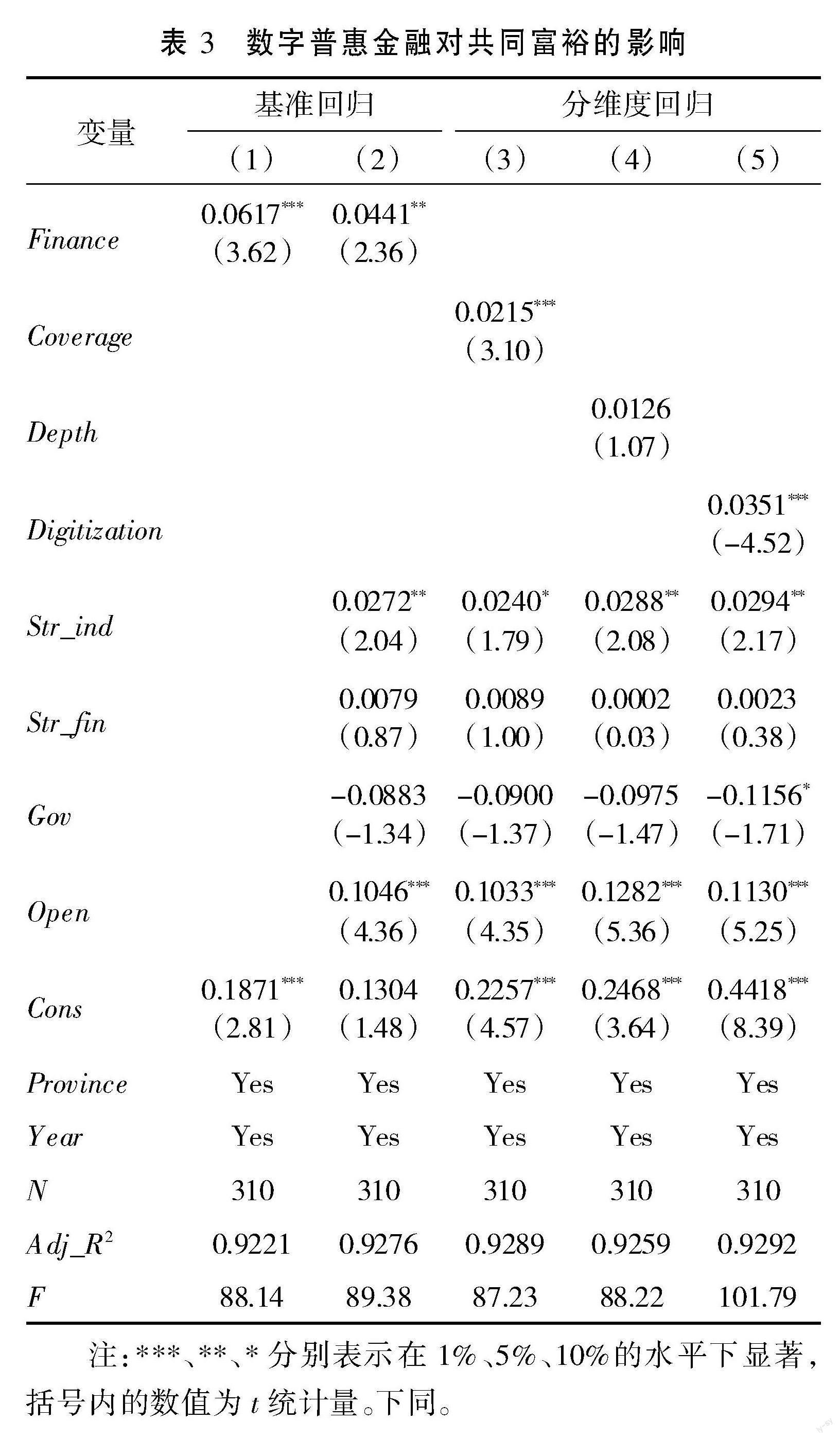

為了驗(yàn)證數(shù)字普惠金融對共同富裕的影響假設(shè),參照譚燕芝等(2023)[28]構(gòu)建如下模型:

CPi,t=?琢0+?琢1Financei,t+?琢Control+?滋i+?姿t+?著i,t (1)

其中,CPi,t為各省i在t年的共同富裕發(fā)展指數(shù),F(xiàn)inancei,t為各省i在t年的數(shù)字普惠金融發(fā)展指數(shù),Control代表一系列對共同富裕產(chǎn)生影響的控制變量。ui代表省份固定效應(yīng),?姿t代表時(shí)間固定效應(yīng),?著i,t為隨機(jī)誤差項(xiàng)。

2.門檻檢驗(yàn)?zāi)P?/p>

參考Hansen(1999)提出的面板門檻模型[29]對數(shù)字普惠金融與共同富裕進(jìn)行非線性擬合,以分析數(shù)字普惠金融對共同富裕的門檻效應(yīng)。

單門檻模型:

CPi,t=?茁0+?茁1Financeit×I(thr≤?姿1)+

?茁2Financeit×I(?姿1 雙門檻模型: CPi,t=?茁0+?茁1Financeit×I(thr≤?姿1)+ ?茁2Financeit×I(?姿1 ?茁3Financeit×I(thr>?姿2)+?茁Controlit+?著i,t (3) 其中,門檻值分別為社會(huì)保障整體水平(Security)、養(yǎng)老保障(Pension)、失業(yè)保障(Unemployment)和醫(yī)療保障(Health);Controlit代表一系列控制變量;?著i,t代表隨機(jī)誤差項(xiàng)。 四、實(shí)證結(jié)果與分析 (一)描述性統(tǒng)計(jì) 變量描述統(tǒng)計(jì)分析如表2所示。本文的數(shù)字普惠金融指數(shù)是進(jìn)行對數(shù)化處理后的數(shù)值,使其與控制變量的數(shù)量級處于大致相同的水平。被解釋變量共同富裕(CP)均值為0.423,最大值為0.597,最小值為0.146;核心解釋變量數(shù)字普惠金融(Finance)均值為5.212,最小值為2.786,最大值為6.068。這說明中國的共同富裕和數(shù)字普惠金融發(fā)展整體狀態(tài)呈現(xiàn)出良好趨勢,但不同省份之間的差距明顯,在縮小省份差距之間存在較大的發(fā)展空間。其他變量均呈現(xiàn)出不同幅度的波動(dòng),與實(shí)際情況相符。 (二)基準(zhǔn)回歸 基于整理后的平衡面板數(shù)據(jù)和基準(zhǔn)模型進(jìn)行實(shí)證檢驗(yàn),回歸結(jié)果如表3所示。其中,列(2)在列(1)的基礎(chǔ)上加入了控制變量。可以發(fā)現(xiàn),無論是否加入控制變量,F(xiàn)inance的回歸系數(shù)均為正,且通過了顯著性檢驗(yàn)。在列(2)中,F(xiàn)inance的系數(shù)為0.0441,說明數(shù)字普惠金融每提升1單位,共同富裕平均能提升0.0441個(gè)單位,證實(shí)了模型構(gòu)建的合理性,驗(yàn)證了假設(shè)1。 在列(3)和列(5)中,變量Coverage和Digitization的系數(shù)均在1%的顯著性水平下為正, 說明二者同樣促進(jìn)了共同富裕水平。可能的原因是:覆蓋廣度以數(shù)字普惠金融的覆蓋面為核心,以增加電子賬戶開通數(shù)量為渠道,將偏遠(yuǎn)地區(qū)納入金融體系的服務(wù)范圍,削弱物理金融服務(wù)網(wǎng)點(diǎn)的不可替代性,讓更多居民享受到數(shù)字普惠金融的福利;數(shù)字化程度體現(xiàn)了數(shù)字普惠金融的數(shù)字化特征,線上操作開始融入日常生活,移動(dòng)支付和信用經(jīng)濟(jì)逐漸成為主流,讓更多居民享受到金融服務(wù)的便捷性, 為社會(huì)經(jīng)濟(jì)運(yùn)行節(jié)省了大量資源, 加速了信用社會(huì)的構(gòu)建進(jìn)程[30]。 在列(4)中,使用深度的系數(shù)也為正數(shù),但并不顯著,可能的原因是:第一,使用深度指的是實(shí)際使用互聯(lián)網(wǎng)參與信貸、 投資和保險(xiǎn)等業(yè)務(wù)的情況,其發(fā)揮作用必須以數(shù)字工具為橋梁,但目前農(nóng)村地區(qū)的數(shù)字工具普及率還有待提高,難以支撐使用深度維度發(fā)揮出顯著的作用;第二,金融素養(yǎng)也是影響使用深度維度發(fā)揮作用的關(guān)鍵,金融素養(yǎng)良好的居民了解如何在金融市場中解決信貸需求和參與增值類投資, 但目前農(nóng)村居民的金融素養(yǎng)普遍較弱,造成了一定的“金融排斥”[31]。 (三)分位數(shù)回歸 本文基于目前各個(gè)省份之間共同富裕發(fā)展水平的差異性,借助分位數(shù)回歸模型,進(jìn)一步研究數(shù)字普惠金融對不同水平下共同富裕的異質(zhì)性影響。在表4中,列(2)至列(6)分別為0.10、0.25、0.50、0.75、0.90分位數(shù)回歸,F(xiàn)inance的系數(shù)分別是0.0915、0.0598、0.0378、0.0288和0.0207,均通過了1%水平的顯著性檢驗(yàn),但是系數(shù)逐漸減小。基于以上結(jié)果可知:首先,數(shù)字普惠金融的提升能夠有效促進(jìn)共同富裕,尤其是分位點(diǎn)0.10,其對應(yīng)的數(shù)字普惠金融系數(shù)高達(dá)0.0915,說明在共同富裕水平處于該分位點(diǎn)的省份,每提高1單位的數(shù)字普惠金融發(fā)展程度, 其共同富裕發(fā)展水平將會(huì)平均提升9.15%;其次,數(shù)字普惠金融回歸系數(shù)隨著分位數(shù)點(diǎn)的提升而減小,說明與共同富裕水平較高的省份相比,數(shù)字普惠金融對共同富裕水平較低省份的利好作用更加顯著,驗(yàn)證了本文假設(shè)2。 (四)內(nèi)生性分析 反向因果關(guān)系和控制變量遺漏是內(nèi)生性問題的主要成因。本文主要研究數(shù)字普惠金融對共同富裕的促進(jìn)作用,但共同富裕的實(shí)現(xiàn)又會(huì)反向作用于數(shù)字普惠金融,產(chǎn)生反向因果問題。隨著共同富裕水平的提高,我國的經(jīng)濟(jì)文化水平和基礎(chǔ)設(shè)施建設(shè)等方面均將實(shí)現(xiàn)高質(zhì)量的發(fā)展,為數(shù)字普惠金融的發(fā)展提供了必要的基礎(chǔ)。此外,雖然本文已經(jīng)從可能影響共同富裕的其他角度出發(fā)選取了對應(yīng)的控制變量,但控制變量遺漏問題仍然難以避免。因此本文采用工具變量法消除可能存在的內(nèi)生性問題,參考李春濤等(2020)的做法[32],手工整理了我國31個(gè)省市(自治區(qū))的接壤省份,將其接壤省份在同年數(shù)字普惠金融指數(shù)的均值取對數(shù),作為數(shù)字普惠金融的工具變量(IV),回歸結(jié)果如表5所示。 Kleibergen-Paap rk LM統(tǒng)計(jì)量的P值為0,拒絕了無法識(shí)別的原假設(shè),滿足工具變量與數(shù)字普惠金融的相關(guān)性要求;Cragg-Donald Wald F統(tǒng)計(jì)量大于Stock-Yogo檢驗(yàn)10%臨界值, 排除了弱工具變量的可能性。綜上所述,該工具變量是有效的。由表5中第一階段回歸結(jié)果可知,工具變量對數(shù)字普惠金融具有很好的解釋力,變量IV的系數(shù)在1%的水平下顯著。由第二階段回歸結(jié)果可知,在借助工具變量試圖緩解基準(zhǔn)模型潛在的內(nèi)生性問題后,數(shù)字普惠金融的共同富裕效應(yīng)仍然顯著,與本文的基本結(jié)論相符。 (五)穩(wěn)健性檢驗(yàn) 為了檢驗(yàn)數(shù)字普惠金融對共同富裕影響效果的穩(wěn)健性, 本文采用替換解釋變量的衡量指標(biāo)、替換被解釋變量的衡量指標(biāo)和剔除直轄市的樣本三種方法加以驗(yàn)證,回歸結(jié)果如表6所示。 1.替換解釋變量的衡量指標(biāo)。參考謝絢麗等(2018)[33], 將解釋變量的數(shù)值替換為2011—2020年省級層面的互聯(lián)網(wǎng)普及率(Netrate),其數(shù)據(jù)來源于中國互聯(lián)網(wǎng)信息中心(CNNIC)。原因是數(shù)字普惠金融的關(guān)鍵要點(diǎn)是數(shù)字化,而數(shù)字化服務(wù)的萌芽和發(fā)展必須與互聯(lián)網(wǎng)相關(guān)設(shè)施緊密相連,兩者呈現(xiàn)出相互促進(jìn)的狀態(tài)。由表6列(1)可知,Netrate的估計(jì)系數(shù)在1%的水平下顯著, 與本文基本結(jié)論相一致。 2.替換被解釋變量的測度方法。本文的共同富裕測度方法為運(yùn)用信息量大小確定權(quán)重的熵值法,但共同富裕涵蓋的內(nèi)容非常廣泛,所以進(jìn)一步基于數(shù)據(jù)的信息濃縮原理采用主成分分析法測度共同富裕,檢驗(yàn)基準(zhǔn)回歸結(jié)果的穩(wěn)健性。由表6列(2)可知,數(shù)字普惠金融的共同富裕效應(yīng)顯著。 3.剔除異常值。在樣本數(shù)據(jù)收集過程中存在不確定因素,變量數(shù)據(jù)可能會(huì)出現(xiàn)極大值和極小值等異常情況,導(dǎo)致回歸結(jié)果的偏差。本文為了剔除異常值來加強(qiáng)實(shí)證結(jié)果的可信度,對樣本中的連續(xù)變量進(jìn)行1%的縮尾處理。由表6列(3)可知,剔除異常值后,核心系數(shù)仍然顯著,數(shù)值大小從基準(zhǔn)回歸中0.0441下降至0.0408, 再次加強(qiáng)了本文基本結(jié)論的穩(wěn)健性。 五、門檻效應(yīng)分析 (一)門限個(gè)數(shù)及門限值檢驗(yàn) 表7報(bào)告了數(shù)字普惠金融的共同富裕效應(yīng)分別以社會(huì)保障整體水平、養(yǎng)老保障、失業(yè)保障和醫(yī)療保障為門檻變量的檢驗(yàn)結(jié)果。在以社會(huì)整體保障水平為門檻變量時(shí), 通過了在1%的顯著性水平下的雙門檻檢驗(yàn);在以養(yǎng)老保障和失業(yè)保障為門檻變量時(shí),分別在10%和1%的顯著性水平下通過了單一門檻檢驗(yàn)。 醫(yī)療保障在10%的顯著性水平下通過了雙門檻效應(yīng)。因此,本文分別從單門檻和雙門檻的角度探討數(shù)字普惠金融在不同社會(huì)保障水平下對共同富裕的非線性關(guān)系。 (二)回歸結(jié)果分析 數(shù)字普惠金融對共同富裕的門檻效應(yīng)回歸結(jié)果如表8所示,由列(1)可知,數(shù)字普惠金融對共同富裕的影響系數(shù)均在1%的水平下顯著為正,當(dāng)社會(huì)保障在門檻值0.7487以下時(shí),數(shù)字普惠金融的系數(shù)為0.0195;當(dāng)社會(huì)保障在門檻值(0.7487,1.6518]時(shí),系數(shù)上升至0.0331;當(dāng)社會(huì)保障在門檻值1.6518以上時(shí),數(shù)字普惠金融的系數(shù)提高至0.0395,達(dá)到最優(yōu)促進(jìn)效果。 從社會(huì)保障的分維度來看,當(dāng)養(yǎng)老保障在跨越門檻值0.6325后,數(shù)字普惠金融的系數(shù)仍在1%的水平下顯著為正,數(shù)值從0.0368上升至0.0415,說明數(shù)字普惠金融助力共同富裕的效果有所增強(qiáng);當(dāng)失業(yè)保障跨越門檻值0.0537以后,數(shù)字普惠金融的系數(shù)值由0.0196上升至0.0353,即數(shù)字普惠金融促進(jìn)共同富裕效果最好;當(dāng)醫(yī)療保障先后跨越門檻值0.1905和0.8512之后,核心變量的系數(shù)0.0207上升至0.0342和0.0405,即隨著醫(yī)療保險(xiǎn)覆蓋人群的增加,數(shù)字普惠金融促進(jìn)共同富裕的效果逐漸增強(qiáng)。 綜上所述, 隨著社會(huì)保障整體覆蓋范圍的增加, 數(shù)字普惠金融對共同富裕的促進(jìn)效果越來越明顯。從細(xì)化維度來看,當(dāng)養(yǎng)老保險(xiǎn)、失業(yè)保險(xiǎn)和醫(yī)療保險(xiǎn)分別覆蓋超過全社會(huì)60%、10%和80%的人群時(shí),數(shù)字普惠金融的共同富裕效應(yīng)產(chǎn)生跨越性提升,驗(yàn)證了假設(shè)4。 六、異質(zhì)性分析 人們生活水平的高低會(huì)對共同富裕產(chǎn)生不容忽視的影響。本文從收入水平和消費(fèi)水平兩方面研究其對數(shù)字普惠金融助力共同富裕的異質(zhì)性影響。 (一)收入水平視角 本文根據(jù)“居民人均可支配收入的均值”將總體樣本劃分為“高收入水平”和“低收入水平”兩個(gè)樣本組,回歸結(jié)果如表9列(1)和列(2)所示。數(shù)字普惠金融系數(shù)在列(1)中不顯著,但在列(2)中通過了5%水平的顯著性檢驗(yàn),且系數(shù)符號(hào)為正,說明數(shù)字普惠金融能夠有效助力低收入水平的省份實(shí)現(xiàn)共同富裕。可能的原因是,數(shù)字普惠金融憑借非實(shí)體化和低成本的服務(wù)方式, 虛化金融服務(wù)門檻,將更多弱勢群體納入金融服務(wù)范圍,緩解了日常的流動(dòng)性約束和創(chuàng)業(yè)過程中的融資需求[34-35],優(yōu)化了居民的物質(zhì)生活條件和自我創(chuàng)造的精神需求,助力共同富裕。 (二)消費(fèi)水平視角 本文根據(jù)“居民人均消費(fèi)支出的均值”將總體樣本劃分為“高消費(fèi)水平”和“低消費(fèi)水平”兩個(gè)樣本組,回歸結(jié)果如表9列(3)和列(4)所示。在列(3)中,數(shù)字普惠金融的系數(shù)顯著,且系數(shù)值為正,說明數(shù)字普惠金融對高消費(fèi)水平省份的共同富裕具有正向的促進(jìn)效果。列(4)中數(shù)字普惠金融的系數(shù)并不顯著,可能的原因是:一方面,數(shù)字普惠金融為居民提供了便利化的消費(fèi)方式,比如申請小額消費(fèi)信貸和數(shù)字化的消費(fèi)支付手段等,但難以對低消費(fèi)水平的保守型居民發(fā)揮作用; 另一方面,對于高消費(fèi)需求群體,數(shù)字普惠金融為其提供便利化的支付手段并緩解可能存在的資金約束問題,提升非生存性消費(fèi)占比和享受型消費(fèi)支出[36-37],促進(jìn)人們的生活實(shí)現(xiàn)全方位進(jìn)步,助力共同富裕。 七、結(jié)論與政策建議 (一)研究結(jié)論 推動(dòng)實(shí)現(xiàn)共同富裕仍是今后一個(gè)時(shí)期我國經(jīng)濟(jì)社會(huì)發(fā)展的中心工作。本文立足于共同富裕的內(nèi)涵, 利用2011—2020年統(tǒng)計(jì)年鑒數(shù)據(jù)構(gòu)建指標(biāo)體系,測度了31個(gè)省份的共同富裕水平,實(shí)證分析了數(shù)字普惠金融對共同富裕的影響以及社會(huì)保障的門檻效應(yīng)。研究結(jié)論如下: 一是數(shù)字普惠金融及其二級維度覆蓋廣度和數(shù)字化程度均對共同富裕產(chǎn)生正向的推動(dòng)作用。此外,數(shù)字普惠金融對共同富裕的影響具有“反馬太效應(yīng)”,即與共同富裕水平較高的省份相比,數(shù)字普惠金融對共同富裕水平較低省份的利好作用更加顯著,為政府借助數(shù)字普惠金融的發(fā)展政策縮小省份差距增強(qiáng)了信心。二是數(shù)字普惠金融的共同富裕效應(yīng)具有社會(huì)保障的門檻效應(yīng)。當(dāng)社會(huì)保障水平突破一定的門檻時(shí),數(shù)字普惠金融對共同富裕的作用效果將出現(xiàn)跳躍式的增長。從社會(huì)保障的分維度而言,當(dāng)養(yǎng)老保險(xiǎn)、失業(yè)保險(xiǎn)和醫(yī)療保險(xiǎn)覆蓋人群分別超過全社會(huì)60%、10%和80%的人群時(shí), 數(shù)字普惠金融促進(jìn)共同富裕的效果將出現(xiàn)階梯式上升。三是數(shù)字普惠金融對共同富裕的促進(jìn)作用在收入水平和消費(fèi)水平方面存在異質(zhì)性,即對于收入水平較低和消費(fèi)水平較高的省份,數(shù)字普惠金融具有更強(qiáng)的共同富裕效應(yīng)。 (二)政策建議 第一,全面推進(jìn)數(shù)字基礎(chǔ)設(shè)施建設(shè),為數(shù)字普惠金融賦能共同富裕提供堅(jiān)實(shí)的基礎(chǔ)。重點(diǎn)加強(qiáng)偏遠(yuǎn)鄉(xiāng)村地區(qū)的數(shù)字基礎(chǔ)設(shè)施建設(shè),推動(dòng)有限資源的價(jià)值最大化,消除各地區(qū)數(shù)字基礎(chǔ)設(shè)施建設(shè)程度的差異性。加強(qiáng)金融科技創(chuàng)新,開發(fā)普惠型數(shù)字化金融產(chǎn)品,緩解日常流動(dòng)性需求和實(shí)現(xiàn)資金借貸的最優(yōu)配置。強(qiáng)化數(shù)字普惠金融領(lǐng)域的相關(guān)法律法規(guī)和不法金融活動(dòng)的監(jiān)管力度,避免不法分子利用法律缺口從事違法犯罪活動(dòng),違法推銷高利率高風(fēng)險(xiǎn)的數(shù)字金融產(chǎn)品,損害民生福祉。 第二,依據(jù)共同富裕的發(fā)展水平采取差異化的數(shù)字普惠金融發(fā)展政策,從而實(shí)現(xiàn)全體人民共同富裕。本文研究發(fā)現(xiàn),對于共同富裕水平越低的省份,數(shù)字普惠金融的促進(jìn)作用愈發(fā)明顯。基于目前各個(gè)省份之間共同富裕水平差異性和資源有限性的現(xiàn)狀,對共同富裕水平較低的省份,政府應(yīng)重點(diǎn)加強(qiáng)數(shù)字基礎(chǔ)設(shè)施資源的投入,并合理放松相應(yīng)的數(shù)字金融監(jiān)管活動(dòng),為其營造良好的數(shù)字普惠金融發(fā)展環(huán)境, 從而使其加速進(jìn)入高水平共同富裕省份行列,最終實(shí)現(xiàn)全體人民共同富裕。 第三,推動(dòng)數(shù)字普惠金融與保險(xiǎn)行業(yè)的深度融合,強(qiáng)化社會(huì)保障在數(shù)字普惠金融助力共同富裕過程中發(fā)揮的關(guān)鍵性作用。政府應(yīng)頒布優(yōu)惠政策推動(dòng)保險(xiǎn)行業(yè)的數(shù)字化轉(zhuǎn)型,鼓勵(lì)支付寶、微信等互聯(lián)網(wǎng)平臺(tái)和保險(xiǎn)公司合作,為居民提供低保費(fèi)、高保額的優(yōu)質(zhì)保險(xiǎn)產(chǎn)品,提升民生福祉。此外,有關(guān)部門應(yīng)該定期進(jìn)行保險(xiǎn)知識(shí)教育活動(dòng),增強(qiáng)全社會(huì)的保險(xiǎn)參與意識(shí),將被動(dòng)投保轉(zhuǎn)化為主動(dòng)投保,提升社會(huì)保障整體水平,助力共同富裕。 第四,深化社會(huì)保障體系改革,對重點(diǎn)人群、重點(diǎn)地區(qū)的養(yǎng)老保險(xiǎn)、失業(yè)保險(xiǎn)和醫(yī)療保險(xiǎn)采取精準(zhǔn)化幫扶,實(shí)行差異化管理。對于養(yǎng)老保險(xiǎn),應(yīng)該重點(diǎn)關(guān)注農(nóng)業(yè)工作者、個(gè)體工商戶等,補(bǔ)充恰當(dāng)?shù)酿B(yǎng)老保險(xiǎn)類型,實(shí)現(xiàn)養(yǎng)老保險(xiǎn)的全民化。對于失業(yè)保險(xiǎn),應(yīng)該將重點(diǎn)放在中年人,適當(dāng)放松其失業(yè)保險(xiǎn)金的領(lǐng)取條件,因?yàn)樵摬糠秩后w作為家庭的主要經(jīng)濟(jì)來源, 一旦失業(yè)會(huì)對自身和家庭造成一定的負(fù)面影響。對于醫(yī)療保險(xiǎn),應(yīng)該加強(qiáng)保險(xiǎn)種類的研發(fā),以滿足各個(gè)行業(yè)工作者可能產(chǎn)生的醫(yī)療需求。 此外,保險(xiǎn)機(jī)構(gòu)借助數(shù)字技術(shù)了解各類投保人的投保信息,為其推薦個(gè)性化的保險(xiǎn)產(chǎn)品,擴(kuò)大各類保險(xiǎn)的覆蓋范圍,助力共同富裕。 第五,強(qiáng)化數(shù)字普惠金融對低收入水平省份共同富裕的促進(jìn)作用,轉(zhuǎn)變部分保守型群體的消費(fèi)觀念,為數(shù)字普惠金融提供發(fā)揮作用的空間。收入是物質(zhì)生活的保證, 也是實(shí)現(xiàn)共同富裕的經(jīng)濟(jì)基礎(chǔ),政府應(yīng)該放松低收入水平省份的數(shù)字普惠金融監(jiān)管政策,促進(jìn)其發(fā)揮收入“活水”的作用。此外,開展線上和線下的健康消費(fèi)觀念宣傳活動(dòng),使其改變過于保守的消費(fèi)思維, 糾正過度消費(fèi)的錯(cuò)誤方式,推動(dòng)消費(fèi)升級和綠色消費(fèi)的協(xié)調(diào)發(fā)展,為數(shù)字普惠金融開拓發(fā)展的空間,促進(jìn)共同富裕。 參考文獻(xiàn): [1]劉培林,錢滔,黃先海,等.共同富裕的內(nèi)涵、實(shí)現(xiàn)路徑與測度方法[J].管理世界,2021,37(8):117-129. [2]習(xí)近平.扎實(shí)推動(dòng)共同富裕[J].求是,2021(20). [3]歐陽慧,李沛霖,李智.城鄉(xiāng)區(qū)域視角下促進(jìn)共同富裕的戰(zhàn)略路徑研究[J].區(qū)域經(jīng)濟(jì)評論,2022(4):22-31. [4]楊穗,趙小漫.走向共同富裕:中國社會(huì)保障再分配的實(shí)踐、成效與啟示[J].管理世界,2022,38(11):43-56. [5]易行健,周利.數(shù)字普惠金融發(fā)展是否顯著影響了居民消費(fèi)——來自中國家庭的微觀證據(jù)[J].金融研究,2018(11):47-67. [6]孫繼國,韓開顏,胡金焱.數(shù)字金融是否減緩了相對貧困?——基于CHFS數(shù)據(jù)的實(shí)證研究[J].財(cái)經(jīng)論叢,2020(12):50-60. [7]錢海章,陶云清,曹松威,等.中國數(shù)字金融發(fā)展與經(jīng)濟(jì)增長的理論與實(shí)證[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2020,37(6):26-46. [8]梁雙陸,劉培培.數(shù)字普惠金融與城鄉(xiāng)收入差距[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),2019,21(1):33-41. [9]蔣長流,江成濤.數(shù)字普惠金融能否促進(jìn)地區(qū)經(jīng)濟(jì)高質(zhì)量發(fā)展?——基于258個(gè)城市的經(jīng)驗(yàn)證據(jù)[J].湖南科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020,23(3):75-84. [10]夏玲.數(shù)字普惠金融的減貧效應(yīng)研究——基于我國31個(gè)省份2011—2018年的面板數(shù)據(jù)[J].金融理論探索,2020(6):43-49. [11]汪亞楠,譚卓鴻,鄭樂凱.數(shù)字普惠金融對社會(huì)保障的影響研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2020,37(7):92-112. [12]張金林,董小凡,李健.數(shù)字普惠金融能否推進(jìn)共同富裕?——基于微觀家庭數(shù)據(jù)的經(jīng)驗(yàn)研究[J].財(cái)經(jīng)研究,2022,48(7):4-17,123. [13]蔣永穆,謝強(qiáng).扎實(shí)推動(dòng)共同富裕:邏輯理路與實(shí)現(xiàn)路徑[J].經(jīng)濟(jì)縱橫,2021(4):15-24,12. [14]鄭功成.共同富裕與社會(huì)保障的邏輯關(guān)系及福利中國建設(shè)實(shí)踐[J].社會(huì)保障評論,2022,6(1):3-22. [15]郭峰,王瑤佩.傳統(tǒng)金融基礎(chǔ)、知識(shí)門檻與數(shù)字金融下鄉(xiāng)[J].財(cái)經(jīng)研究,2020,46(1):19-33. [16]徐曉萍,李弘基,戈盈凡.金融科技應(yīng)用能夠促進(jìn)銀行信貸結(jié)構(gòu)調(diào)整嗎?——基于銀行對外合作的準(zhǔn)自然實(shí)驗(yàn)研究[J].財(cái)經(jīng)研究,2021,47(6):92-107. [17]張曉晶.金融發(fā)展與共同富裕:一個(gè)研究框架[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2021(12):25-39. [18]郁建興,任杰.共同富裕的理論內(nèi)涵與政策議程[J].政治學(xué)研究,2021(3):13-25,159-160. [19]李建軍,韓珣.普惠金融、收入分配和貧困減緩——推進(jìn)效率和公平的政策框架選擇[J].金融研究,2019(3):129-148. [20]李建軍,彭俞超,馬思超.普惠金融與中國經(jīng)濟(jì)發(fā)展:多維度內(nèi)涵與實(shí)證分析[J].經(jīng)濟(jì)研究,2020,55(4):37-52. [21]石玲玲,余秀江,楊威,等.數(shù)字普惠金融的增收效應(yīng)與作用機(jī)制——基于中國市級面板數(shù)據(jù)的實(shí)證分析[J].金融經(jīng)濟(jì)學(xué)研究,2022,37(2):93-104. [22]張東晴,汪發(fā)元,何智勵(lì).數(shù)字普惠金融、城鄉(xiāng)保險(xiǎn)與城鄉(xiāng)協(xié)調(diào)發(fā)展——基于長江經(jīng)濟(jì)帶的實(shí)證[J].統(tǒng)計(jì)與決策,2022,38(5):142-145. [23]裴敏.發(fā)展多層次多支柱養(yǎng)老保險(xiǎn)體系:動(dòng)力機(jī)制與實(shí)現(xiàn)路徑[J].經(jīng)濟(jì)問題,2023(10):52-59. [24]彭樹宏.失業(yè)保險(xiǎn)、背景風(fēng)險(xiǎn)與家庭股市參與[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2022(3):101-112. [25]陳麗君,郁建興,徐銥?zāi)?共同富裕指數(shù)模型的構(gòu)建[J].治理研究,2021,37(4):5-16,12. [26]韓亮亮,彭伊,孟慶娜.數(shù)字普惠金融、創(chuàng)業(yè)活躍度與共同富裕——基于我國省際面板數(shù)據(jù)的經(jīng)驗(yàn)研究[J].軟科學(xué),2023,37(3):18-24. [27]郭峰,王靖一,王芳,等.測度中國數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征[J].經(jīng)濟(jì)學(xué)(季刊),2020,19(4):1401-1418. [28]譚燕芝,施偉琦.數(shù)字普惠金融對共同富裕的影響及機(jī)制研究[J].經(jīng)濟(jì)經(jīng)緯,2023,40(2):55-65. [29]HANSEN B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345-368. [30]呂婷,劉衛(wèi)鎮(zhèn).社會(huì)保障視角下數(shù)字普惠金融對共同富裕的影響[J].華北金融,2023(9):52-63. [31]星焱.農(nóng)村數(shù)字普惠金融的“紅利”與“鴻溝”[J].經(jīng)濟(jì)學(xué)家,2021(2):102-111. [32]李春濤,閆續(xù)文,宋敏,等.金融科技與企業(yè)創(chuàng)新——新三板上市公司的證據(jù)[J].中國工業(yè)經(jīng)濟(jì),2020(1):81-98. [33]謝絢麗,沈艷,張皓星,等.數(shù)字金融能促進(jìn)創(chuàng)業(yè)嗎?——來自中國的證據(jù)[J].經(jīng)濟(jì)學(xué)(季刊),2018,17(4):1557-1580. [34]宋曉玲.數(shù)字普惠金融縮小城鄉(xiāng)收入差距的實(shí)證檢驗(yàn)[J].財(cái)經(jīng)科學(xué),2017(6):14-25. [35]郭凈,王俊然,劉瑋.數(shù)字普惠金融如何影響居民消費(fèi)水平?——基于市級面板數(shù)據(jù)的機(jī)制檢驗(yàn)[J].金融理論探索,2023(5):46-56. [36]王瑛,楊航,張曉雯.數(shù)字普惠金融、居民消費(fèi)與共同富裕[J].統(tǒng)計(jì)與決策,2023,39(3):148-153. [37]溫展杰,劉峻彤,朱健齊.數(shù)字普惠金融發(fā)展對居民消費(fèi)結(jié)構(gòu)升級的影響研究[J].金融理論探索,2021(5):55-64. Research on the Common Prosperity Effect of Digital Financial Inclusion —Also on the Threshold Effect of Social Security Lyu Ting1, Liu Wei1, Zuo Jingyu2 (1. College of Economics and Management, Qingdao University of Science and Technology, Qingdao 266061, China; 2. Industrial Customer Department, China Agricultural Development Bank Headquarters, Beijing 100045, China) Abstract: Digital inclusive finance plays an important role in promoting common prosperity, and different levels of social security have different effects on the common prosperity of digital inclusive finance. Based on the statistical yearbook data of 31 provinces from 2011 to 2020, this paper constructs an index system to measure the common prosperity level of each province, and empirically analyzes the influence of digital inclusive finance on common prosperity and the threshold effect of social security. The results show that digital financial inclusion promotes the level of common prosperity in all the provinces of China, and its coverage and digital degree also significantly promote common prosperity. The lower common prosperity level is, the more obvious digital financial inclusions role in promoting common prosperity is. The influence of digital inclusive finance on common prosperity has a heterogeneous social security threshold effect. For provinces with low income levels or high consumption levels, the role of digital financial inclusion in promoting common prosperity is more significant. Based on the research conclusions, we put forward policy recommendations:comprehensively promoting the equalization of financial infrastructure; adopting differentiated digital inclusive financial development policies according to the development level of common prosperity; promoting the in-depth integration of digital financial inclusion and insurance industry; adopting precise assistance for insurance business in key groups and regions; strengthening the role of digital financial inclusion in low-income areas and optimizing consumption mindset. Key words: digital financial inclusion; common prosperity; social security; income gap (責(zé)任編輯:龍會(huì)芳;校對:李丹)

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15火花(2019年12期)2019-12-26 01:00:28人大建設(shè)(2019年12期)2019-05-21 02:55:32金橋(2018年12期)2019-01-29 02:47:36知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40中國工程咨詢(2016年10期)2016-01-31 03:12:10學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27金融法苑(2014年2期)2014-10-17 02:53:24河北金融年鑒(2014年0期)2014-02-27 13:20:03中國火炬(2010年8期)2010-07-25 11:34:30