基于熵權(quán)法的我國區(qū)域性金融風(fēng)險測度與評價

2024-03-02 07:48:42黎精明亢曼玲李啟玉

經(jīng)濟論壇 2024年2期

黎精明,亢曼玲,李啟玉

(1.武漢科技大學(xué)管理學(xué)院,湖北 武漢 430065;2.湖北產(chǎn)業(yè)政策與管理研究中心產(chǎn)業(yè)投資與資本運營研究所,湖北 武漢 430065)

一、研究背景和現(xiàn)狀

當(dāng)前,我國經(jīng)濟增速放緩加大內(nèi)循環(huán)壓力、美西方對華“脫鉤斷鏈”阻礙外部經(jīng)濟循環(huán),這些現(xiàn)實因素使得我國金融市場穩(wěn)定性正遭受日趨嚴(yán)峻的挑戰(zhàn)。由于區(qū)域性金融風(fēng)險往往是重大金融風(fēng)險的肇端,因此,嚴(yán)防區(qū)域性金融風(fēng)險是當(dāng)前我國防控重大金融風(fēng)險的關(guān)鍵著力點。

區(qū)域性金融風(fēng)險具有局部性,它是特定區(qū)域內(nèi)個別金融機構(gòu)由于失信所造成的負(fù)面效應(yīng)在區(qū)域內(nèi)聚集、傳播、擴散,進而給區(qū)域內(nèi)金融系統(tǒng)帶來的負(fù)面不確定性[1]。相對系統(tǒng)性金融風(fēng)險而言,“區(qū)域性”是其最顯著的特征[2],正因如此,研究區(qū)域性金融風(fēng)險必須針對特定的空間維度。與其他風(fēng)險類似,區(qū)域性金融風(fēng)險也具有傳染性和擴散性,它在特定區(qū)域內(nèi)聚集到一定程度后必然向區(qū)域外擴散和蔓延,即在區(qū)域間進行傳播,隨著跨區(qū)域傳染范圍擴大和力度增強,最終必然引發(fā)系統(tǒng)性金融風(fēng)險[3]。為避免出現(xiàn)此類狀況,近年來黨中央高度重視區(qū)域性金融風(fēng)險的防控工作,已將區(qū)域性金融風(fēng)險置于防范和化解重大風(fēng)險的優(yōu)先位置。2021 年以來,銀保監(jiān)會先后印發(fā)了《關(guān)于進一步推動村鎮(zhèn)銀行化解風(fēng)險改革重組有關(guān)事項的通知》《關(guān)于印發(fā)商業(yè)銀行負(fù)債質(zhì)量管理辦法的通知》《關(guān)于推進信托公司與專業(yè)機構(gòu)合作處置風(fēng)險資產(chǎn)的通知》等重要文件,對金融機構(gòu)進行嚴(yán)格管理,嚴(yán)防發(fā)生區(qū)域性金融風(fēng)險。

毋庸置疑,防范和化解區(qū)域性金融風(fēng)險的根本任務(wù)是把風(fēng)險控制在安全邊界范圍內(nèi),避免發(fā)生區(qū)域性金融風(fēng)險事件,堅決防范區(qū)域性金融風(fēng)險轉(zhuǎn)化為系統(tǒng)性金融風(fēng)險。而實現(xiàn)該目標(biāo)的前提是對區(qū)域性金融風(fēng)險進行科學(xué)測度,唯有如此,才能實時準(zhǔn)確了解區(qū)域性金融風(fēng)險的真實狀況,并據(jù)此制定切實有效的區(qū)域性金融風(fēng)險防控策略,否則,若對區(qū)域性金融風(fēng)險缺乏準(zhǔn)確了解,很難想象政府能切實做好風(fēng)險防控工作。

對于區(qū)域性金融風(fēng)險的度量,國內(nèi)外主要有兩種范式:其一是指標(biāo)法,即通過構(gòu)建評價指標(biāo)體系,采用主成分分析法、因子分析法、指數(shù)法等方法多維度測算和歸集區(qū)域性金融風(fēng)險。比如:趙文舉等(2022)從宏觀經(jīng)濟、外部市場、貨幣流動性和資產(chǎn)泡沫4 個維度構(gòu)建評價指標(biāo)體系,并運用主成分分析法測算了我國八大綜合經(jīng)濟區(qū)的區(qū)域性金融風(fēng)險[4];王擎等(2018)從資本充足、資產(chǎn)質(zhì)量、管理質(zhì)量、盈利狀況、流動性風(fēng)險、市場風(fēng)險和信息科技風(fēng)險7個維度構(gòu)建評價指標(biāo)體系,并通過CAMELS評價模式測算了我國銀行業(yè)的區(qū)域性金融風(fēng)險[5];張帥(2021)從宏觀經(jīng)濟、資本市場、銀行市場、保險市場和政府債務(wù)5個維度構(gòu)建了區(qū)域性金融風(fēng)險指數(shù),并運用指數(shù)法對我國區(qū)域性金融風(fēng)險進行了測度[6],其他類似研究不再逐一贅述。其二是模型法,即通過構(gòu)建不同模型來測算金融機構(gòu)的違約概率,進而評估其違約風(fēng)險。比如:范小云等(2013)使用CCA和DAG 方法,測度了我國銀行部門的系統(tǒng)性風(fēng)險[7];蘇冬蔚等(2011)通過非參數(shù)KLR 模型和Logit 模型構(gòu)建了適合我國國情的金融危機預(yù)警系統(tǒng)[8];任英華等(2022)基于神經(jīng)網(wǎng)絡(luò)模型構(gòu)建了區(qū)域性金融危機預(yù)警系統(tǒng)[9];楊子暉等(2018)通過“去一法”測度了我國177家銀行的系統(tǒng)性金融風(fēng)險[10]; 周亮 (2021)[11]、 James Barth 等(2013)[12]、吳婷婷等(2020)[13]使用Covar 模型對金融風(fēng)險進行了測度和評價。

對于上述區(qū)域性金融風(fēng)險測度方式,本文認(rèn)為,在我國現(xiàn)實情景下,指標(biāo)法較之于模型法具有更好的環(huán)境適應(yīng)性。這是因為:第一,模型法通常以嚴(yán)苛的假設(shè)為前提,我國不同區(qū)域差異化的環(huán)境條件決定了它們很難滿足相同的假設(shè)條件,而指標(biāo)法卻與之不同,指標(biāo)取值的變化正好可以較充分地反映區(qū)域環(huán)境條件的異質(zhì)性;第二,模型法是以既往較長時期內(nèi)穩(wěn)定的數(shù)據(jù)為基礎(chǔ)來預(yù)測后續(xù)的區(qū)域性金融風(fēng)險,正因如此,它對歷史數(shù)據(jù)的長度和穩(wěn)定性要求很高,而在我國金融體制改革縱深推進的大背景下,數(shù)據(jù)非平穩(wěn)、缺失、短面板是普遍現(xiàn)象,因此,我國現(xiàn)實情景下的數(shù)據(jù)特征很難滿足模型法之要求,同比之下,指標(biāo)法通常著眼于單期,它使用的主要是截面或短面板數(shù)據(jù),因此,中國情景下的數(shù)據(jù)對其具有更強的適用性。然而,既有指標(biāo)法的研究尚存在3 個方面不足:其一,評價維度的選取和評價指標(biāo)體系的構(gòu)建具有較大的主觀隨意性,其系統(tǒng)性和科學(xué)性有待進一步推敲;其二,在主成分分析法、因子分析法、指數(shù)法等方法之外,尚待探尋更切實有效的指標(biāo)合成處理方法;其三,對區(qū)域性金融風(fēng)險的測度尚囿于某些細(xì)分領(lǐng)域(如銀行系統(tǒng))或特定區(qū)域(如華東地區(qū)),而對不同區(qū)域相同時期區(qū)域性金融風(fēng)險測度和比較的研究卻顯得很匱乏。鑒于上述,本文將依循指標(biāo)法之研究范式,構(gòu)建區(qū)域性金融風(fēng)險測度指標(biāo)體系,嘗試引入熵權(quán)法進行模糊合成處理,藉此對我國區(qū)域性金融風(fēng)險進行測度與評價,以期為準(zhǔn)確把握我國區(qū)域性金融風(fēng)險提供助力。

二、基于熵權(quán)法的區(qū)域性金融風(fēng)險測度

(一)區(qū)域性金融風(fēng)險測度指標(biāo)體系的構(gòu)建

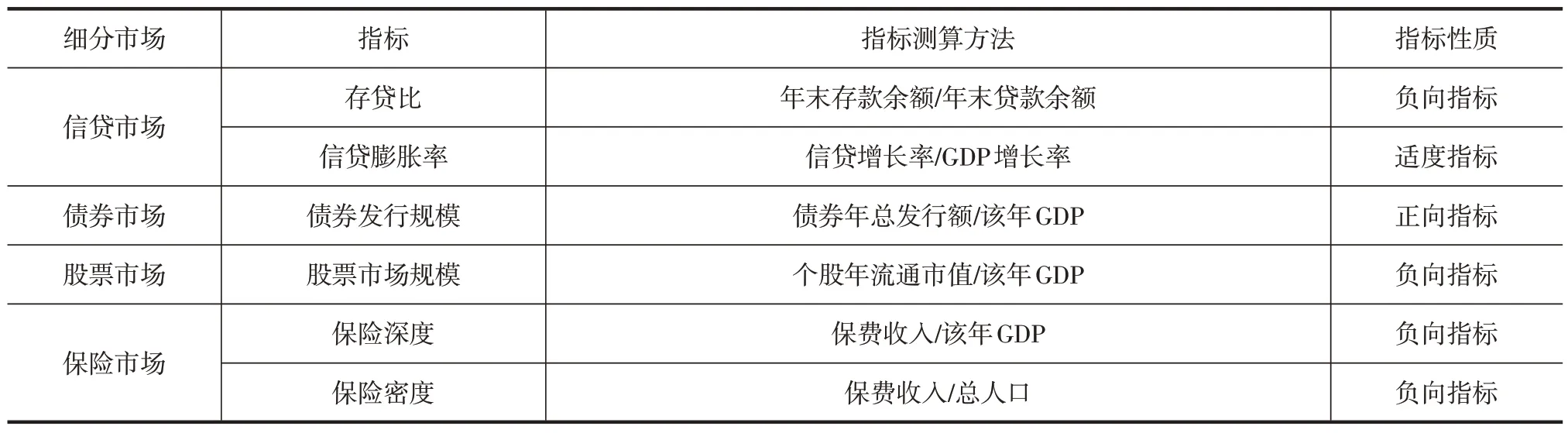

金融市場是指從事貨幣資金借貸、外匯買賣、有價證券發(fā)行和交易、黃金等貴金屬買賣和保險產(chǎn)品交易場所的總稱(楊子暉等,2022)[14]。從區(qū)域(或地方)視角看,它主要涉及貨幣資金借貸(信貸市場)、有價證券交易(主體是債券市場和股票市場)、保險產(chǎn)品交易(保險市場)等幾個方面。事實上,在中國現(xiàn)實金融環(huán)境下,區(qū)域性金融風(fēng)險正是信貸市場、債券市場、股票市場和保險市場不確定性因素相互影響和交互作用的綜合表現(xiàn)。由此觀之,區(qū)域性金融風(fēng)險主要表現(xiàn)為4 個方面:一是信貸市場風(fēng)險。該風(fēng)險的大小主要取決于信貸機構(gòu)的存貸比和信貸膨脹率。就存貸比而言,同等條件下,存貸比越高,信貸機構(gòu)的自由現(xiàn)金流量越充沛,其應(yīng)對負(fù)面因素沖突的能力必然越強,從而信貸市場風(fēng)險也相應(yīng)越小;就信貸膨脹率而言,信貸規(guī)模必須與經(jīng)濟發(fā)展水平相適應(yīng),與GDP 增速相比,信貸過度擴張或過度緊縮均會對信貸機構(gòu)的貸款質(zhì)量造成負(fù)面影響,因此,保持適度信貸膨脹率是降低信貸市場風(fēng)險的前提和基礎(chǔ)。二是債券市場風(fēng)險。債券市場風(fēng)險主要取決于債券發(fā)行規(guī)模,這可以用債券發(fā)行額與GDP 的比值來反映,同等條件下,該比率越大,說明債券超發(fā)程度越嚴(yán)重,債券市場風(fēng)險也相應(yīng)越高。三是股票市場風(fēng)險。股票市場風(fēng)險主要取決于股票市場規(guī)模,這可以用個股流通市值與GDP 的比值來反映,在發(fā)行股數(shù)既定的情況下,該比率越小,意味著股市越低迷,股票市場流動性越差,股票市場風(fēng)險越大。四是保險市場風(fēng)險。該風(fēng)險的大小主要取決于保險機構(gòu)的保險深度和保險密度。它們分別可用當(dāng)?shù)乇YM收入與GDP、當(dāng)?shù)乇YM收入與總?cè)丝诘谋嚷蕘矸从场M葪l件下,保險深度和保險密度越高,意味著保險市場發(fā)育程度越高,投保人應(yīng)對負(fù)面不確定性因素沖擊的能力越強,市場風(fēng)險相應(yīng)越低。

綜合上述分析,本文認(rèn)為,區(qū)域性金融風(fēng)險測度體系必須完整涵蓋信貸、債務(wù)、股票、保險這4個細(xì)分市場維度,且能將上述核心因素有效指標(biāo)化。以此要求作為指導(dǎo)思想,本文構(gòu)建了如表1所示的區(qū)域性金融風(fēng)險測度指標(biāo)體系。就各指標(biāo)與區(qū)域性金融風(fēng)險的依存關(guān)系而言,上文分析表明,存貸比、股票市場規(guī)模、保險深度、保險密度當(dāng)屬負(fù)向指標(biāo),債券發(fā)行規(guī)模當(dāng)屬正向指標(biāo),信貸膨脹率當(dāng)屬適度指標(biāo)。

表1 區(qū)域性金融風(fēng)險測度指標(biāo)體系

由表1可見,該指標(biāo)體系涵蓋了信貸市場、債券市場、股票市場和保險市場4 個細(xì)分市場。其中:在信貸市場維度,本文選取了存貸比和信貸膨脹率2個指標(biāo),將金融機構(gòu)貸款的存量和增量分別與金融機構(gòu)存款余額和GDP 增長率作配比,藉此動靜結(jié)合地反映信貸市場風(fēng)險;在債券市場和股票市場維度,本文選取了債券發(fā)行規(guī)模和股票市場規(guī)模2個指標(biāo)分別反映債券市場風(fēng)險和股票市場風(fēng)險;在保險市場維度,本文選取了保險深度和保險密度2個指標(biāo),將保費收入分別與當(dāng)?shù)谿DP和總?cè)丝谧雠浔龋靡钥坍嫳kU市場發(fā)育程度及其風(fēng)險水平。由于區(qū)域性金融風(fēng)險主要是這4個細(xì)分市場相關(guān)風(fēng)險因素的疊加影響和交互作用,因此,上述4維度6指標(biāo)作為一個有機整體,理應(yīng)能夠科學(xué)反映區(qū)域性金融風(fēng)險的真實情況。

(二)數(shù)據(jù)來源及初始處理

為確保數(shù)據(jù)具有可及性和時效性,本文選取2012—2020 年我國31 個省份的相關(guān)金融市場數(shù)據(jù)和經(jīng)濟數(shù)據(jù)對我國區(qū)域性金融風(fēng)險進行測度。表1中各指標(biāo)計算所需的原始數(shù)據(jù)來源和口徑界定如下:2012—2020 年各省GDP、總?cè)丝诘葦?shù)據(jù)從國家統(tǒng)計局官網(wǎng)獲得;2012—2020 年各省的金融機構(gòu)存(貸)款年末余額、債券年總發(fā)行額、保費收入、個股年流通市值等數(shù)據(jù)從CSMAR 數(shù)據(jù)庫獲得;信貸增長率和GDP 增長率是在上述數(shù)據(jù)基礎(chǔ)上運用Python軟件計算得到;信貸有廣義和狹義之分,廣義信貸包括金融機構(gòu)的存款、貸款等信用活動,狹義信貸僅指金融機構(gòu)的貸款,本文所指的信貸是狹義上的概念。

由于表1的指標(biāo)在反映區(qū)域性金融風(fēng)險時存在正向、負(fù)向及適度之分,因此,本文采用極差法對樣本數(shù)據(jù)進行標(biāo)準(zhǔn)化處理,藉此降低因數(shù)據(jù)量綱不一致對綜合權(quán)重結(jié)果的影響。標(biāo)準(zhǔn)化處理方法分別如式(1)、式(2)和式(3)所示。

式(1)、式(2)和式(3)中,Rtj表示第t年的第j項指標(biāo)值;max(Rj)、min(Rj)分別表示第j 項指標(biāo)的最大值和最小值;Rj表示第j 項指標(biāo)的平均值。

(三)基于熵權(quán)法的實證測度

區(qū)域性金融風(fēng)險的測算有指標(biāo)法和模型法之分,上文已經(jīng)述及,在中國現(xiàn)實情景下,指標(biāo)法更加適用于測算我國的區(qū)域性金融風(fēng)險。使用指標(biāo)法時不可避免地需要對指標(biāo)進行賦權(quán),賦權(quán)方法有客觀賦權(quán)法和主觀賦權(quán)法之分,由于主觀賦權(quán)法存在較大的主觀隨意性,因此本文選用客觀賦權(quán)法。在客觀賦權(quán)法中,熵權(quán)法因能對原始信息作更充分的利用而具有顯著優(yōu)越性,因此本文選取熵權(quán)法對我國區(qū)域性金融風(fēng)險進行測度。熵權(quán)法測算的具體過程如下。

1.計算樣本值占該指標(biāo)的比重

計算方法如式(4)所示。P 值越大,表明該指標(biāo)在綜合評價指標(biāo)體系中的權(quán)重越大。

2.計算各指標(biāo)的信息熵

計算方法如式(5)所示。

3.計算信息冗余度

計算方法如式(6)所示。

4.計算各指標(biāo)的權(quán)重

計算方法如式(7)所示。指標(biāo)權(quán)重越大,意味著該項指標(biāo)在總風(fēng)險中的重要性程度越高。

我們在收集原始數(shù)據(jù)并計算相應(yīng)指標(biāo)后,按照式(1)至式(3)的方法對各指標(biāo)數(shù)據(jù)做了標(biāo)準(zhǔn)化處理,然后分別代入式(4)至式(7)中,藉此測算出我國各省份的區(qū)域性金融風(fēng)險各指標(biāo)之權(quán)重(表2)。

由表2可見:除北京外,信貸膨脹率和債券發(fā)行規(guī)模對所有省份區(qū)域性金融風(fēng)險的影響最大;除北京、貴州、西藏外,股票市場規(guī)模對所有省份區(qū)域性金融風(fēng)險的貢獻最小;保險深度、保險密度和存貸比在我國區(qū)域性金融風(fēng)險中的貢獻相對較低。

5.計算綜合評價得分

計算方法如式(8)所示。綜合評價得分越高,表明區(qū)域性金融風(fēng)險越高,爆發(fā)區(qū)域性金融風(fēng)險的概率相應(yīng)越大。

6.實證測度

表2已經(jīng)列示了我國31個省份區(qū)域性金融風(fēng)險各指標(biāo)的權(quán)重,在此基礎(chǔ)上,根據(jù)式(8)即可測算我國各省份區(qū)域性金融風(fēng)險的綜合評價得分,亦即各省份區(qū)域性金融風(fēng)險的量化評估結(jié)果(表3)。

三、我國區(qū)域性金融風(fēng)險分析與評價

(一)我國區(qū)域性金融風(fēng)險總體分析

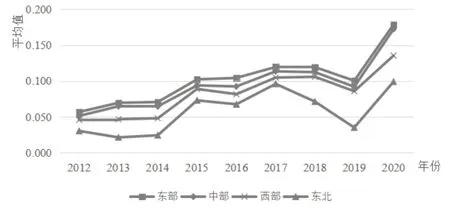

上文運用熵權(quán)法測算出了如表3 所示的2012—2020 年我國省級區(qū)域性金融風(fēng)險值,為了解我國區(qū)域性金融風(fēng)險的總體狀況及其變化趨勢,進一步計算我國31 個省份相應(yīng)年份區(qū)域性金融風(fēng)險的平均值(圖1)。

圖1 2012—2020年我國省級區(qū)域性金融風(fēng)險的均值

由圖1 可見,2012—2020 年間,我國區(qū)域性金融風(fēng)險總體呈上升趨勢,風(fēng)險水平由2012 年的0.058 上升至2020 年的0.201,年均增幅高達16.81%。這一實證結(jié)果表明,在中央將防范和化解重大風(fēng)險置于三大攻堅戰(zhàn)之首、金融風(fēng)險防控力度不斷加大的背景下,雖然系統(tǒng)性金融風(fēng)險得到了較好控制,但區(qū)域性金融風(fēng)險卻呈逆勢上揚趨勢,對此,我們必須保持高度警惕。

2015 年我國區(qū)域性金融風(fēng)險的增幅相較于2013 年和2014 年明顯上升。這是因為在2015 年,美聯(lián)儲時隔9年再次加息,從而對我國金融市場產(chǎn)生了兩種風(fēng)險外溢效應(yīng):一是信貸市場存款的競爭效應(yīng)。由于資本具有逐利性和跨境流動性,作為美聯(lián)儲加息的影響之一,美元存款相對于人民幣存款的競爭力上升,結(jié)果,原來境內(nèi)人民幣存款中的一部分會被置換為境外的美元存款,進而導(dǎo)致我國信貸市場存貸比下降,信貸市場風(fēng)險上升。二是金融資產(chǎn)配置的替代效應(yīng)。銀行存款和購買股票、債券都是產(chǎn)權(quán)主體金融資產(chǎn)配置的基本方式,在資金總規(guī)模相對固定的情況下,不同金融資產(chǎn)配置方式間存在顯著的替代效應(yīng),作為美聯(lián)儲加息的影響之一,其他金融資產(chǎn)(尤其股票)會一定程度地被美元存款替代,其結(jié)果是股票市場規(guī)模下降,股票市場風(fēng)險上升[15-16]。另一方面,因為2015年我國經(jīng)濟增長率僅為6.9%,25年來首次跌破7%,經(jīng)濟增速放緩的結(jié)果是市場需求下降,企業(yè)融資成本上升、融資難度增大,盈利能力相對下降,進而導(dǎo)致微觀主體的違約概率上升[17]。總之,正是上述因素的疊加作用導(dǎo)致2015年我國區(qū)域性金融風(fēng)險急劇攀升。

2016年我國區(qū)域性金融風(fēng)險明顯下降。這是因為2015 年底的中央經(jīng)濟工作會議提出了“三降一去一補”政策,把“去杠桿”列為2016 年我國供給側(cè)結(jié)構(gòu)性改革的重點工作,從而大幅度降低了我國的總體杠桿率和非金融企業(yè)杠桿率[18]。另一方面是因為我國加大了對金融市場的專項整治和規(guī)范建設(shè)力度,并取得了積極成效。例如,中國人民銀行牽頭17 個部門聯(lián)合開展了互聯(lián)網(wǎng)金融風(fēng)險專項整治,發(fā)布了《非銀行支付機構(gòu)風(fēng)險專項整治工作實施方案》;銀保監(jiān)會、證監(jiān)會聯(lián)合開展對險資舉牌的監(jiān)督,助力險資舉牌業(yè)務(wù)規(guī)范發(fā)展。總之,通過“去杠桿”和加強金融監(jiān)管,2016 年我國金融市場抗住了經(jīng)濟增速換擋、股市大震蕩、人民幣貶值等風(fēng)險因素的不利影響,從而使區(qū)域性金融風(fēng)險明顯降低。

2020 年我國區(qū)域性金融風(fēng)險急劇上升。其主要原因是新冠疫情對我國銀行業(yè)、地方政府和企業(yè)造成了嚴(yán)重的負(fù)面影響。其一,為緩解疫情導(dǎo)致的經(jīng)濟下行壓力,中國人民銀行下調(diào)了銀行貸款基準(zhǔn)利率,銀行機構(gòu)的利息收入降低,再加之因疫情造成市場環(huán)境惡化,中小微企業(yè)償債壓力驟增,違約風(fēng)險急劇上升,銀行業(yè)面臨的壞賬損失陡增,這些因素共同作用的結(jié)果是銀行業(yè)面臨的風(fēng)險顯著上升;其二,為緩解地方政府因抗疫造成的財政缺口,中央政府提高了地方政府的預(yù)算赤字和專項債券發(fā)行額度,地方政府的償債壓力增大,違約風(fēng)險上升;其三,疫情暴發(fā)后,為阻斷疫情傳播而采取的限制人員跨區(qū)域流動、停工停產(chǎn)等措施對企業(yè)的正常生產(chǎn)經(jīng)營產(chǎn)生了負(fù)面影響,企業(yè)生存狀況惡化,不少企業(yè)破產(chǎn)倒閉,特別是中小微企業(yè),新冠疫情下的存活率相較于疫情前下降了約11.81%[19],這對社會存款余額、GDP 等必然造成負(fù)面影響,進而加大了信貸、債券乃至保險市場的風(fēng)險。

(二)我國區(qū)域性金融風(fēng)險按大區(qū)比較分析

為了解我國區(qū)域性金融風(fēng)險的地域分布特征,本文根據(jù)國家統(tǒng)計局對我國31 個省份的區(qū)域劃分標(biāo)準(zhǔn),將我國31 個省份劃分為東部、中部、西部和東北4 個地區(qū)①(本文將其稱為4 個大區(qū))。基于表3 的數(shù)據(jù),本文分別測算了我國東部、中部、西部和東北4 個大區(qū)的區(qū)域性金融風(fēng)險的均值和標(biāo)準(zhǔn)差。在計算4 個大區(qū)的區(qū)域性金融風(fēng)險均值時,為避免極端值的影響,本文對各地區(qū)的區(qū)域性金融風(fēng)險做了上下1%的縮尾處理。4 個大區(qū)的區(qū)域性金融風(fēng)險均值及其變化趨勢如圖2 所示。

圖2 2012—2020年我國四大區(qū)區(qū)域性金融風(fēng)險的均值及其變化趨勢

1.區(qū)域性金融風(fēng)險變化趨勢基本一致

東、中、西、東北大區(qū)區(qū)域性金融風(fēng)險的變化趨勢基本一致,且和圖1(我國區(qū)域性金融風(fēng)險均值總體變化趨勢)步調(diào)大致相同,這說明我國四大區(qū)金融市場對美聯(lián)儲加息、經(jīng)濟增速放緩、經(jīng)濟去杠桿、強化金融監(jiān)管、新冠疫情沖擊的反應(yīng)具有較強的同質(zhì)性。

2.區(qū)域性金融風(fēng)險總體呈上升趨勢

東、中、西、東北地區(qū)的區(qū)域性金融風(fēng)險總體上都呈上升趨勢,這表明區(qū)域性金融風(fēng)險不斷上升是我國社會經(jīng)濟發(fā)展的普遍態(tài)勢,因此,應(yīng)將防范化解區(qū)域性金融風(fēng)險作為我國全域性、整體性、長期性工作來抓。

3.四大地區(qū)區(qū)域性金融風(fēng)險呈逐次遞減趨勢

我國東、中、西、東北地區(qū)的區(qū)域性金融風(fēng)險呈逐次遞減態(tài)勢,即在任何時間截面,我國東部地區(qū)的區(qū)域性金融風(fēng)險最大,中部地區(qū)次之,西部地區(qū)較小,東北地區(qū)最小。誠如前文所述,區(qū)域性金融風(fēng)險是由信貸、債券、股票和保險4個細(xì)分市場風(fēng)險因素疊加影響和交互作用形成,我國四大區(qū)區(qū)域性金融風(fēng)險的這種遞減分布格局是有邏輯必然性的:其一,從債券市場維度看,債券發(fā)行規(guī)模(債券年發(fā)行額/該年GDP)是決定債券市場風(fēng)險(進而影響區(qū)域性金融風(fēng)險)的關(guān)鍵因素。從債券發(fā)行端看,我國東、中、西、東北地區(qū)的債券發(fā)行規(guī)模呈現(xiàn)清晰的逐次遞減格局。從GDP 端看,東部地區(qū)的GDP 平均值均高于中、西、東北地區(qū)。綜合來看,東部地區(qū)的債券發(fā)行額在GDP 中的占比最大,中部地區(qū)次之,西部地區(qū)第三,東北地區(qū)最小,因此在同等條件下,東、中、西、東北地區(qū)債券市場風(fēng)險理應(yīng)逐次遞減。其二,從信貸、股票和保險市場維度看,其風(fēng)險均與房地產(chǎn)市場密切關(guān)聯(lián),而我國房價的絕對值和波動性長期呈現(xiàn)東、中、西、東北遞減局面[20]。房價波動會對區(qū)域金融市場的穩(wěn)定性產(chǎn)生沖擊,房價上漲會造成銀行風(fēng)險溢價和杠桿率上升,這將進一步加劇金融體系的內(nèi)在不穩(wěn)定性。

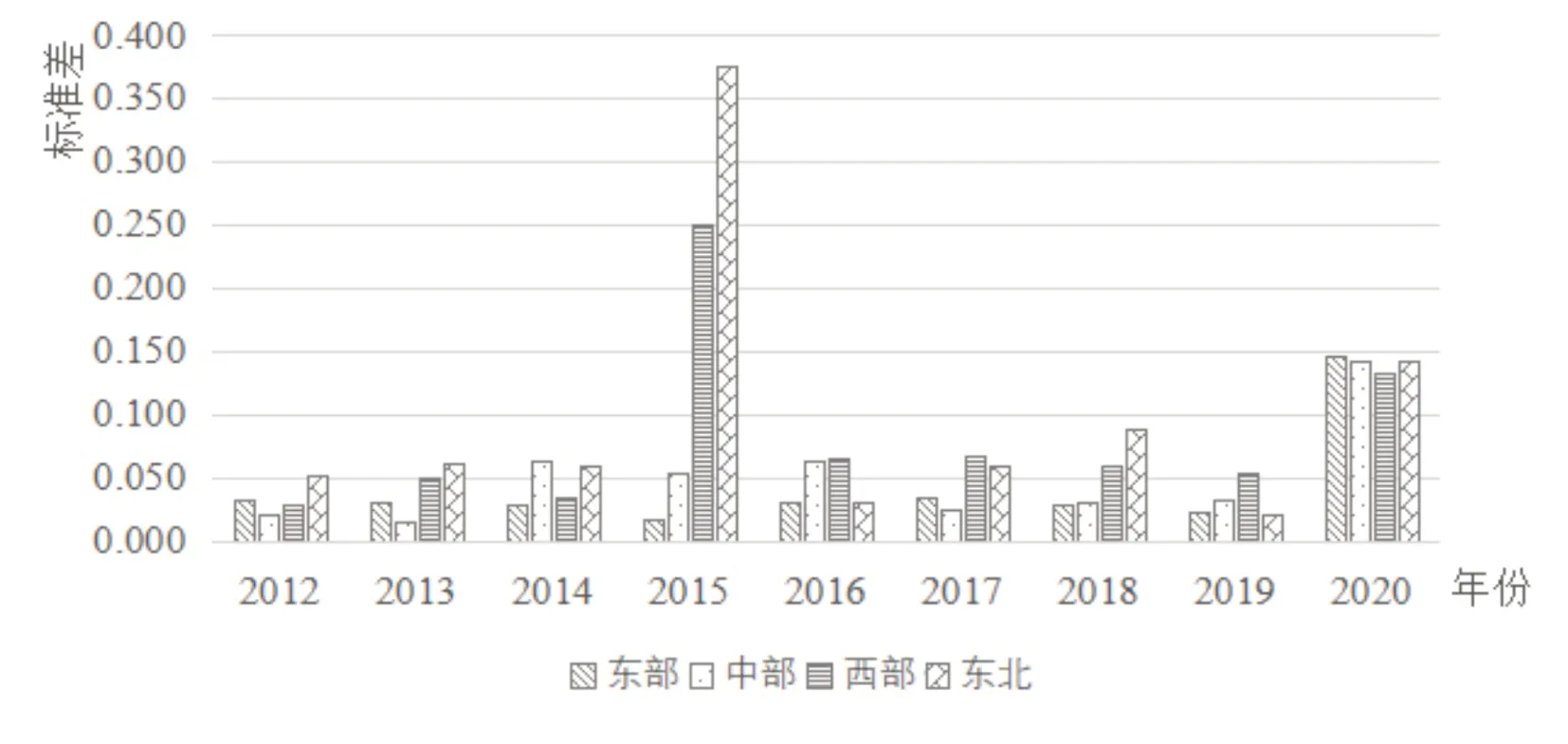

為進一步了解同一地區(qū)不同省份之間區(qū)域性金融風(fēng)險的差異程度,本文分別測算了4個大區(qū)區(qū)域性金融風(fēng)險的標(biāo)準(zhǔn)差(圖3)。

圖3 2012—2020年我國四大區(qū)區(qū)域性金融風(fēng)險的標(biāo)準(zhǔn)差

由圖3可見,在統(tǒng)計區(qū)間內(nèi)各大區(qū)區(qū)域性金融風(fēng)險標(biāo)準(zhǔn)差變化較大,這說明在各大區(qū)內(nèi)部,區(qū)域性金融風(fēng)險省級格局尚處于動態(tài)變動中,但總體而言,東部、中部地區(qū)的標(biāo)準(zhǔn)差要低于西部和東北地區(qū),比如2015 年,東北地區(qū)的標(biāo)準(zhǔn)差為0.375,達到了統(tǒng)計期間的最大值,但此間同屬該大區(qū)的遼寧和吉林,其區(qū)域性金融風(fēng)險分別為0.063和0.722,這足見東北大區(qū)省際區(qū)域性金融風(fēng)險存在巨大差異性。導(dǎo)致這種現(xiàn)象的原因在于區(qū)域性金融風(fēng)險與地區(qū)經(jīng)濟社會發(fā)展?fàn)顩r息息相關(guān),而按地域空間劃分的四個大區(qū),區(qū)域內(nèi)省際經(jīng)濟社會發(fā)展水平本身就存在巨大不平衡性。鑒于此,中央政府在防控區(qū)域性金融風(fēng)險時,一方面應(yīng)將東、中部地區(qū)作為防控的重點區(qū)域,另一方面對于西部和東北地區(qū),應(yīng)重點關(guān)注諸如陜西、吉林等區(qū)域性金融風(fēng)險較高的省份,著力對其金融風(fēng)險做差異化精準(zhǔn)防控。

四、結(jié)論與對策建議

區(qū)域性金融風(fēng)險具有較強傳染性,區(qū)域內(nèi)單個風(fēng)險源的危機事件可能導(dǎo)致風(fēng)險在域內(nèi)快速傳播,甚至擴展至其他區(qū)域,對此若不能給予及時有效的控制,將很可能引發(fā)系統(tǒng)性金融風(fēng)險,若此,我國正常的社會經(jīng)濟秩序?qū)馐車?yán)重沖擊。正因如此,做好區(qū)域性金融風(fēng)險防控工作是防范和化解重大風(fēng)險的關(guān)鍵著力點。科學(xué)、準(zhǔn)確地測度區(qū)域性金融風(fēng)險是有效防范和化解區(qū)域性金融風(fēng)險的前提和基礎(chǔ),針對現(xiàn)有區(qū)域性金融風(fēng)險測度方式所存在的問題,本文構(gòu)建了基于熵權(quán)法的區(qū)域性金融風(fēng)險測度模式,并實證測度了我國31 個省份2012—2020 年的區(qū)域性金融風(fēng)險值,在此基礎(chǔ)上,對我國區(qū)域性金融風(fēng)險做了深入的分析和評價。通過上述研究,本文做出以下結(jié)論:一是基于熵權(quán)法測度區(qū)域性金融風(fēng)險具有科學(xué)性,測度結(jié)果具有客觀性,這是我國現(xiàn)實情景下測度區(qū)域性金融風(fēng)險切實有效的方法。二是近年來我國出臺的區(qū)域性金融風(fēng)險治理措施雖然取得了一定成效,但尚未根本性抑制甚至扭轉(zhuǎn)區(qū)域性金融風(fēng)險持續(xù)上升的趨勢,我國區(qū)域性金融風(fēng)險防控任務(wù)依然艱巨。三是我國區(qū)域性金融風(fēng)險呈現(xiàn)東、中、西、東北地區(qū)逐次遞減態(tài)勢,但西部、東北地區(qū)區(qū)域性金融風(fēng)險的離散程度要高于東部和中部地區(qū)。

基于上述研究,就如何防范和化解區(qū)域性金融風(fēng)險問題,本文提出以下政策建議:一是建立基于熵權(quán)法的區(qū)域性金融風(fēng)險測度體系和預(yù)警系統(tǒng),以便實時準(zhǔn)確了解區(qū)域性金融風(fēng)險的真實水平及其變化情況,藉此為精準(zhǔn)防控風(fēng)險提供可靠的依據(jù)。二是從信貸、債券、股票、保險4個細(xì)分市場維度識別區(qū)域性金融風(fēng)險源,進而對既有區(qū)域性金融風(fēng)險防控措施進行對照檢視,找出政策措施與主要風(fēng)險源不匹配或針對性不足之處,進而改進和完善風(fēng)險防控措施,以期從根本上扭轉(zhuǎn)區(qū)域性金融風(fēng)險持續(xù)上升趨勢。三是分區(qū)域制定差異化的區(qū)域性金融風(fēng)險防控策略,制定并實行東、中、西、東北地區(qū)整體防控與高風(fēng)險省份重點防控相結(jié)合的風(fēng)險防控策略,此間應(yīng)重點關(guān)注東、中部地區(qū),兼顧關(guān)注西部和東北地區(qū)區(qū)域性金融風(fēng)險較高的省份。

注釋

①國家統(tǒng)計局將我國31 個省(自治區(qū)、直轄市)分為東部地區(qū)、中部地區(qū)、西部地區(qū)和東北地區(qū),其中東部地區(qū)包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南10 個省份;中部地區(qū)包括山西、安徽、江西、河南、湖北和湖南6個省份;西部地區(qū)包括內(nèi)蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆12 個省份;東北地區(qū)包括遼寧、吉林和黑龍江3個省。