大能源視角下中國能源安全形勢及中央企業作用研究

2024-03-08 06:47:46丹美涵張厚和周吳雪涵任婭羲

中國礦業 2024年2期

丹美涵,張厚和,車 超,周吳雪涵,任婭羲

(中海油研究總院有限責任公司,北京 100028)

0 引 言

2023年全球經濟緩慢復蘇。隨著新冠肺炎疫情轉段,全球經濟正逐漸走出陰霾,進入復蘇階段,但增速不及預期[1]。多數國家采取緊縮的貨幣政策,通貨膨脹得到有效控制,但也導致經濟復蘇動能趨弱;隨著中國經濟未來的強勢復蘇,全球經濟展現出足夠的韌性。但是,政治矛盾日趨激烈,烏克蘭危機尚未解除,巴以沖突烽煙再起,地緣政治風險對全球經濟發展的不穩定性和不確定性仍將持續。與此同時,傳統能源領域的競爭如火如荼,新能源相關戰略性資源爭奪愈加激烈、復雜。在多維矛盾疊加影響下,中央企業保障國家能源資源安全任重道遠。

中央企業肩負著國有經濟主導作用和戰略支撐作用,尤其在能源領域,為保障國家能源安全做出了積極貢獻。隨著全球能源深度轉型,能源內涵進一步深化完善,開展大能源視角下中國能源資源安全形勢研判,厘清中央企業發揮的關鍵作用,提出中央企業未來業務優化方向,對保障新形勢下國家能源資源安全、推進中國式現代化建設具有重要意義。

1 大能源的時代內涵

傳統認知中的能源是指能夠直接取得或者通過加工、轉換而取得有用能的各種資源,包括煤炭、石油、天然氣、水電、核能、風能、太陽能、地熱能、生物質能等一次能源和電力、熱力、成品油等二次能源,以及其他新能源和可再生能源。隨著全球能源地緣博弈焦點的變化,能源的內涵進一步發展和豐富,推動社會進入了“大能源”時代,體現在三個方面。一是能源資源覆蓋范圍更為廣泛,既包含傳統認知中的能源,也包括了支撐新能源快速發展的戰略性礦產。近年來,197個國家相繼做出碳中和承諾,涉及低碳技術、氣候合作等方面的投資日益增加,推動全球清潔能源產業快速發展。2023年,全球清潔能源領域投資約為1.7萬億美元,化石能源領域投資約為1.1萬億美元,清潔能源投資與化石能源投資差額持續擴大[2]。與此同時,全球主要礦業公司戰略性礦產投資顯著提高,2021年和2022年分別增長21.1%和29.7%,相較于油氣上游投資分別高出16.2個百分點和18.5個百分點。能源轉型趨勢下,戰略性礦產資源的競爭性已經堪比油氣,作為能源供應鏈的重要一環,得到空前重視。二是能源資源“政治化”“金融化”屬性愈發明顯[3]。2021年以來,歐洲地區頻發能源危機,當前,烏克蘭危機呈現長期化、復雜化趨勢,美西方油氣消費國主動對俄羅斯實施能源制裁,能源問題“政治化”“金融化”已成為當前能源領域中不可避免的重要話題。三是提高裝備本土化率成為美西方國家最新政策發力點。2022年8月,美國拜登政府強推《通脹削減法案》,提出補貼本土制造業,其中,計劃斥資3 690億美元用于能源和氣候領域。補貼原則包括電動汽車必須在北美組裝生產,所搭載的動力電池及電池材料中關鍵礦物必須有一定比例來自美國或與美國簽訂自貿協定的國家。2022年12月,歐盟委員會正式啟動歐盟太陽能光伏產業聯盟,旨在建立由歐洲主導建造的光伏產業;2023年10月,其出臺《歐洲風電行動計劃》(European Wind Power Action Plan),加大對可再生能源制造業的政策支持。

2 大能源視角下中國能源安全形勢

2.1 總體形勢

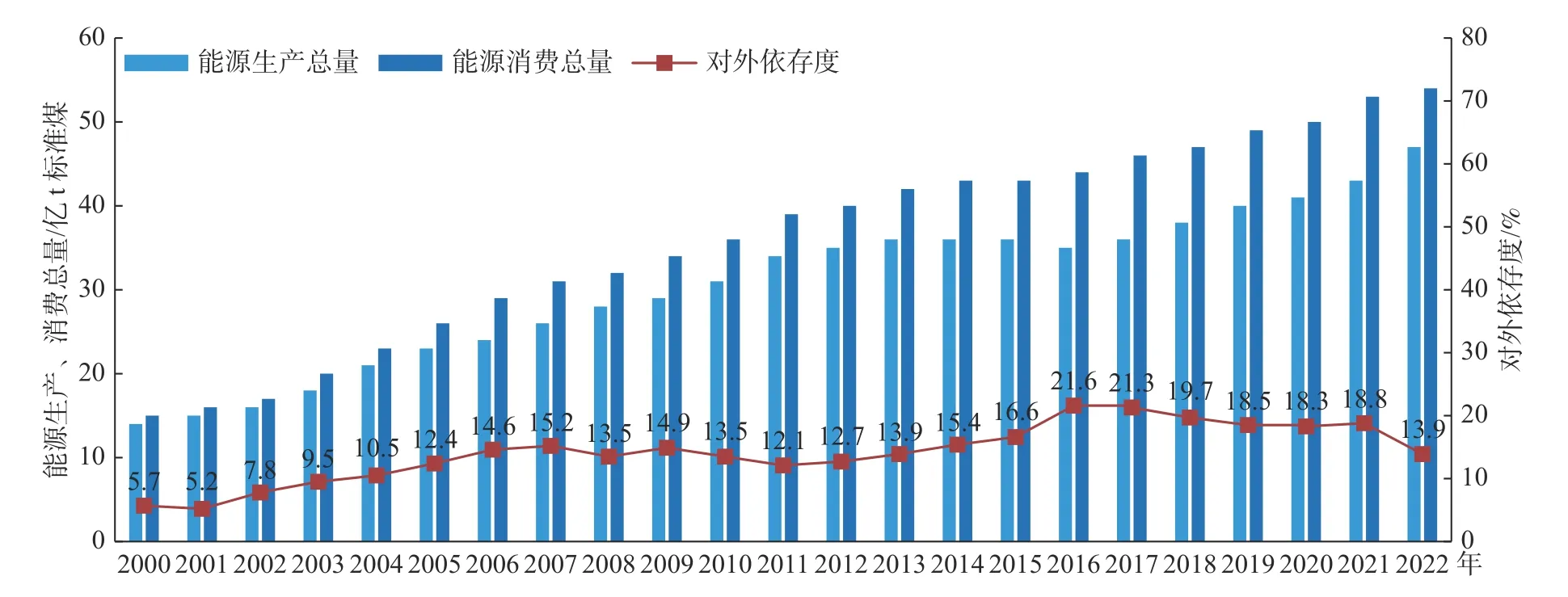

能源安全是關乎國家經濟社會發展的全局性、戰略性問題。2000—2022年中國一次能源供需情況如圖1所示。由圖1可知,近二十年來,中國一次能源生產量和消費量持續攀升,目前已經發展成為全球第一大能源生產國和消費國。中國一次能源總體呈現供不應求態勢,對外依存度呈現攀升趨勢,2004年首次超過10%,2015年由于國際油價暴跌,中國在低油價窗口期增加了油氣進口,導致對外依存度超過了20%,但隨著國際油價進入新常態,油氣資源進口回歸到理性區間,疊加全球能源轉型步伐加快、國內實施油氣增儲上產“七年行動計劃”、新冠肺炎疫情制約國內能源消費等多重因素,近年一次能源對外依存度有所回落,總體控制在20%以內,不斷完善的能源體系可基本保障能源安全穩定供應[4-5]。

圖1 2000—2022年中國一次能源供需情況Fig.1 Supply and demand of primary energy in China from 2000 to 2022

2.2 化石能源供需形勢

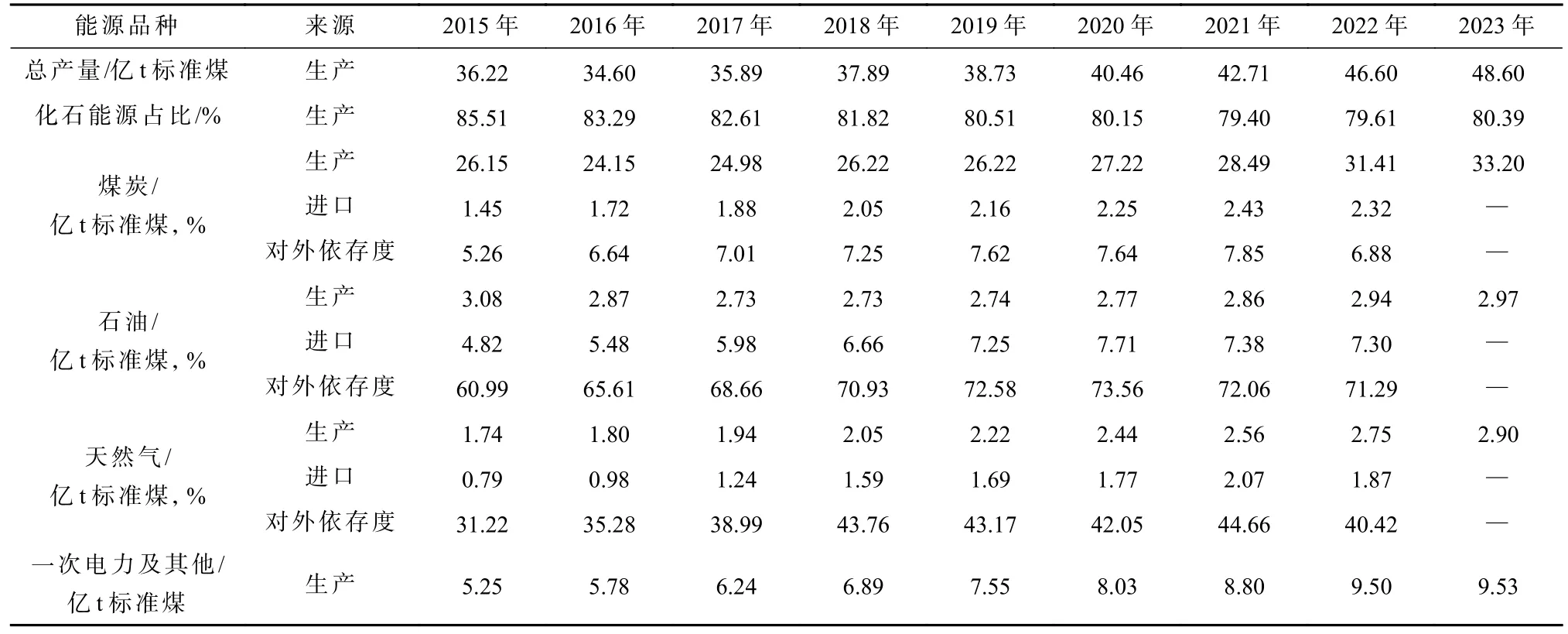

2015—2022 年中國一次能源生產、進口及對外依存度見表1。由表1可知,化石能源對一次能源生產支撐作用明顯,供給總量占全部一次能源供給量的80%左右。其中,煤炭行業發揮了一次能源保障的兜底作用。煤炭作為中國一次能源的重要組成,盡管國內環境保護政策壓力和清潔能源政策導致煤炭的發展增量空間受限,但其在一次能源供給中仍然發揮關鍵作用[6]。從生產角度看,煤炭的生產供應可控,2022年和2023年煤炭產量分別為31.41億t標準煤和33.20億t標準煤,同比分別增長10.2%和5.7%;從進口的角度看,進口的煤炭主要有動力煤和煉焦煤,相較于動力煤,國內煉焦煤資源仍較為稀缺且增量匱乏,優質煉焦煤進口增量有限且受到海外諸多因素制約,近年來,來自蒙古國、俄羅斯的煉焦煤成為增量的主要來源。總體來看,煤炭進口的地緣政治風險相對較小,進口安全總體可控,為中國的能源安全提供了保障。

表1 2015—2022年中國一次能源生產、進口及對外依存度Table 1 Production, import and external dependence of primary energy in China from 2015 to 2022

油氣行業堅決錨定油氣增儲上產“七年行動計劃”的任務目標,持續加大對油氣的勘探開發投入,推動了石油穩產增產、天然氣快速上產[7]。2022年,中國的石油產量達到2.94億t標準煤(2.04億t),同比增長2.8%,自2016年以來首次回升至2億t以上。根據國家能源局統計,2023年,中國石油產量達到2.97億t標準煤(2.08億t),國內原油2億t長期穩產的基本盤進一步夯實。2023年,中國天然氣產量增長至2.90億t標準煤(2 300億m3),同比增長5.5%,連續第七年增長超過百億立方米。進口方面,2022年中國的石油進口量為50 828萬t,較2021年下降0.9%,推動石油對外依存度降低至71.29%,盡管中國對石油進口的依賴程度仍然較高,但這一數據的下降反映出中國正在努力減少對進口石油的依賴,不斷提高能源自給率。雖然國內天然氣產量穩步增長,但天然氣供給結構中,仍然有超過40%的供給量來自進口,以滿足國內日益增長的天然氣需求。受2022年國內疫情防控影響及國際高氣價影響,天然氣進口量在該年度下滑了9.9%至10 925萬t。其中,液化天然氣(LNG)的進口量下降了21%,使中國在全球LNG進口國中排名跌至第二位,僅次于日本。2023年,我國LNG進口量有所回升,重新成為全球最大LNG進口國。

價格方面,近兩年來,全球能源價格持續高位震蕩,國內石油、天然氣價格總體偏高,且波動較大,尤其是LNG價格。中國LNG的進口價格從2021年的557美元/t(折合人民幣約3 845元/t,71美元/桶)上漲至2022年的821美元/t(折合人民幣約5 483元/t,105美元/桶),同比上漲了42.6%。中國LNG消費者被迫承壓,尤其是在國內消費占比較高的長三角地區和珠三角地區,根據世創能源統計,2022年,長三角地區和珠三角地區的天然氣消費量同比分別下降了27.3%和11.7%。展望“十四五”后半程,預計國內化石能源生產供應平穩,進口量小幅增長,價格回落至合理區間。

2.3 可再生能源發電形勢

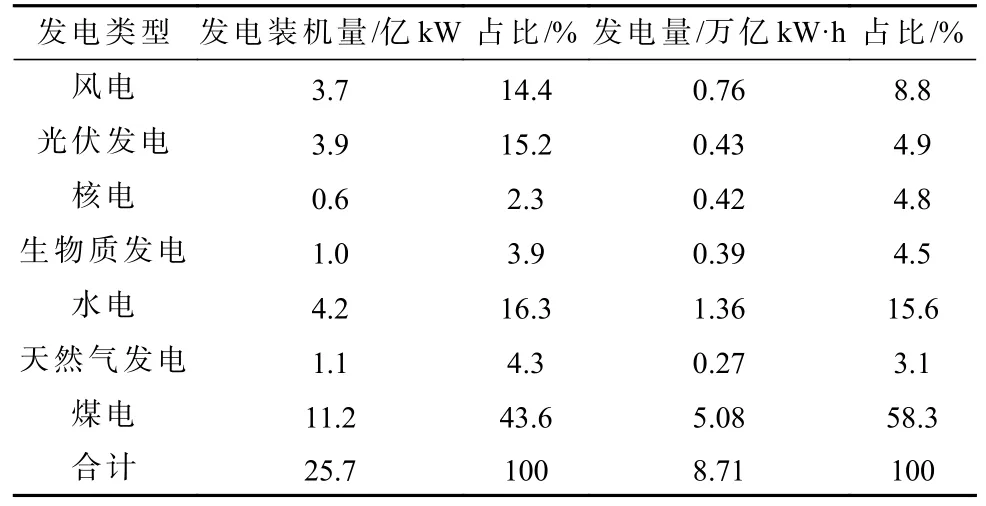

可再生能源發電成為一次能源供應增量主體[8]。中國各歷史節點年發電量及其結構見表2。由表2可知,從發電量來看,從2010年的4.2萬億kW·h增加到2022年的8.7萬億kW·h,增長幅度達到107%,幅度巨大。清潔能源發電比例從2010年的19.98%提高至2022年的29.20%。其中,風電占比快速提高,較2010年占比提高7.74個百分點。這一變化彰顯了中國在推進能源轉型,尤其是提高清潔能源使用比例方面的決心和成果。需要指出,按照國家統計局統計口徑,未將天然氣發電、光伏發電及生物質發電納入統計范疇,按照《中國電力發展報告2023》統計數據,2022年,天然氣發電、光伏發電和生物質發電貢獻占比分別為3.1%、4.9%和4.4%,清潔能源發電量占總發電量比例預計達到40%,清潔能源發展迅速。從裝機情況看,中國已建成全球最大的清潔能源發電體系,2022年,全國發電總裝機容量25.6億kW,其中,可再生能源裝機超過煤電達到13億kW以上,占總裝機比重超過50%。2022年,全國新增非化石能源裝機占新增裝機的83.0%。

表2 中國各歷史節點年發電量及其結構Table 2 Annual power generation and its structure at various historical nodes in China

在支撐新能源發展的戰略性礦產方面,中國具有礦產消費進口國和礦產資源出口國雙重身份,資源占有量呈現“大宗礦產匱乏,少數礦產占優”的特點[9-10]。根據美國地質調查局(USGS)和我國海關總署數據,2022年,中國石墨產量和稀土產量居全球第一位,但鈷礦、鎳礦對外依存度高達95%和90%,其中,鈷礦幾乎全部來自剛果(金),鎳礦近80%來自菲律賓;銅礦、鋁礦、鋰精礦對外依存度分別為70%、60%、55%,主要進口國為智利、秘魯等南美國家和澳大利亞。作為礦產資源進口國,中國在中游冶煉和下游加工能力方面領先,新能源戰略性礦產冶煉加工量占全球的80%以上,稀土、鋰、鈷、鎳、鋁、銅精煉產量均居全球第一位,在非洲、拉美等礦產資源豐富的地區也擁有控股精煉加工廠。展望“十四五”后半程,預計國內能源轉型進一步加快,電力供應呈現緊平衡,全球對于戰略性礦產的爭奪將加劇,但國內供應總體平穩。

2.4 中國能源資源保障的主要問題

中國能源資源總體安全,但在資源稟賦、儲備能力、新能源技術、對外依存度、應對價格風險等方面還存在劣勢和不足[11]。

一是油氣增儲上產難度大。油氣安全作為國家能源安全的核心,黨和國家歷來高度重視,黨的二十大再次強調,要深入推進能源革命,加大油氣資源勘探開發和增儲上產力度,加快規劃建設新型能源體系,確保能源安全。隨著油氣田勘探開發形勢日趨復雜,國內油氣增儲上產難度日益增大。油氣勘探方面,中國石油所屬東部老區常規石油探明率已超過65%,規模優質儲量發現難度大,其中,非常規油氣勘探占比逐年增大,因此,也帶來了對工程技術的更高要求。油氣開發方面,已開發油田的綜合含水量和可采儲量、采出程度均普遍超過60%,處于高含水、高采出程度的“雙高”階段,而新油氣田生產以低品位儲量為主,單井的油氣產量低且遞減快,開發成本高。

利用單倍體育種技術培育出來的DH系完全純合,純合度高達100%,在今后制種和繁殖過程中,不會出現分離現象,能夠長期應用到玉米育種實踐。

二是油氣儲備能力不足。相較于歐美發達國家,中國的油氣儲備起步晚,2000年,中國首次在大港油田建成大張坨地下儲氣庫,2003年,中國才正式啟動國家石油儲備基地計劃。隨著東營原油商業儲備庫投油成功,截至目前,中國國家石油儲備庫已經達到10個,儲備量已達到國際能源署建議的90 d國內消費量標準,但與歐美等發達國家相比,在規模、結構、體制等方面依然存在一定差距。全國共有地下儲氣庫群19座,總工作氣量近200億m3,按照國際天然氣聯盟(IGU)標準,即天然氣對外依存度達到30%以上時,儲氣庫工作氣量需超過天然氣消費量的12%,中國儲氣庫工作氣量須達到約440億m3才能保障可靠持續供氣。

三是新能源尚未形成可靠替代。近年來,中國新能源裝機量和發電量呈現規模化增長,但風電、光伏發電等新能源本身的隨機性、波動性、間歇性特征明顯,電力輸出易受氣候環境影響而不穩定,存在電力供給安全風險。2022年全國各類電源發電裝機和發電量見表3。由表3可知,2022年,包括以風電、光伏發電、核電、生物質能發電為主的新能源裝機量占中國電力裝機總量比例超過35%,但發電量貢獻占比僅23%。未來隨著新能源占比的不斷提升、煤電占比逐漸減少,新能源電力波動帶來的矛盾和挑戰將更加突出。

表3 2022年全國各類電源發電裝機和發電量Table 3 Electric power capacity and generation of various sources of power generation in China in 2022

四是戰略性能源資源供給中斷風險。中國部分戰略性礦產資源對外依存度較高。2022年,中國石油、天然氣對外依存度分別超過70%、40%,支撐新能源發展的鋰礦、鈷礦、鎳礦等戰略性礦產半數以上來自海外[12-16],從目前能源消費發展趨勢看,對石油、天然氣以及戰略性礦產的長期需求仍將存在,能源資源保供易受到資源國外交態度和能源政策波動。2023年上半年以來,墨西哥、智利陸續宣布將創建國有鋰業公司;津巴布韋、納米比亞發布法令禁止未加工的關鍵礦產出口。資源國政府對上游產業的限制,將對中國戰略性礦產資源進口產生較大不確定性。

五是國內能源市場被迫承擔風險溢價。在當前的新地緣政治形勢下,能源市場避險情緒加重,能源價格持續高位大幅震蕩,能源價格出現風險溢價;同時,局部地區及能源通道危機頻發,能源運費、船運保險費用增加,都推高了中國能源資源進口成本。最為明顯的是2022年,中國石油、管道天然氣、LNG進口總量下降,進口總金額卻大幅增加,進口均價分別同比增長47.5%、47.8%和53.4%。

3 中央企業能源資源保供能力

中央企業作為黨執政興國的重要支柱和依靠力量,在保障國家能源資源安全方面發揮著重要作用。國務院國有資產監督管理委員會張玉卓書記在《人民日報》發表署名文章,指出國資國企要堅持以習近平新時代中國特色社會主義思想為指導,堅持和加強黨的全面領導,牢牢把握新時代新征程的新使命新任務,堅定不移做強做優做大國有資本和國有企業,充分發揮國有經濟主導作用和戰略支撐作用,在建設現代化產業體系、構建新發展格局中發揮更大作用,為全面建設社會主義現代化國家做出更大貢獻。

3.1 中央企業能源資源保供現狀

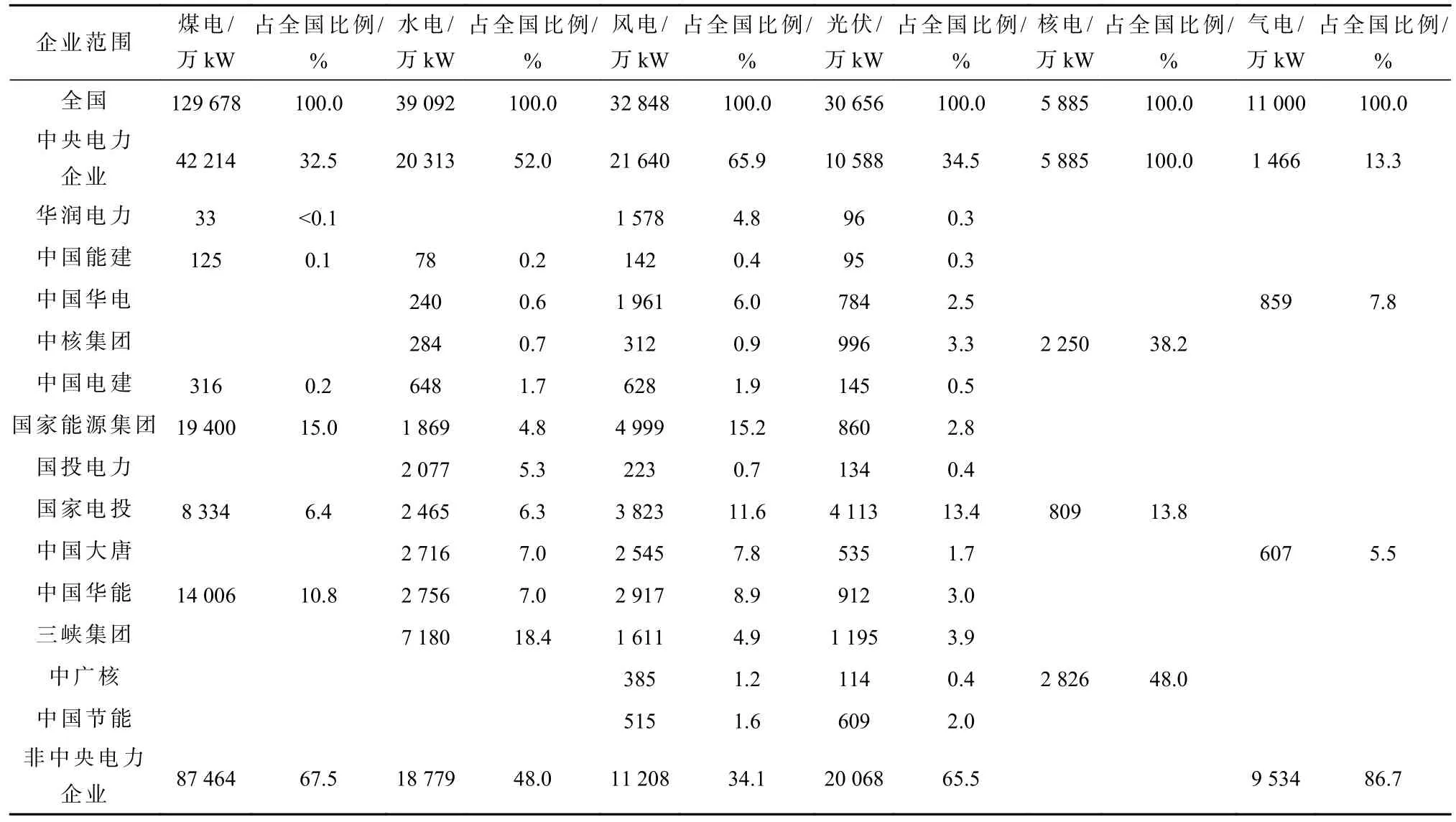

一是中央企業對中國油氣電供給貢獻突出,國內能源保障能力進一步增強。目前,中央石油石化企業承擔了94%以上的國產油氣供應,中央電力企業承擔了60%以上的電力供應。以中國石油、中國石化、中國海油為代表的中央石油石化企業聚焦主責主業,持續加大油氣勘探開發投入,在確保常規油氣田高強度運行的同時,穩步推進非常規油氣勘探開發,加快海洋油氣田建設,助力國內石油產量在2022年重回2億t“安全線”,天然氣連續六年產量增加值超過100億m3。2021年不同企業電力裝機量見表4。由表4可知,以國家能源集團、中國華能、國家電投、中國華電、中國大唐等為代表的中央電力企業,發電量供應占全國比例的60%以上。在電力裝機方面,中央電力企業承擔了全國100%的核電裝機量、65.9%的風電裝機量、52.0%的水電裝機量、34.5%的光伏裝機量,其中,國家電投光伏裝機量居全球第一位、國家能源集團風電裝機量居全球第一位、三峽集團水電裝機量居全球第一位。

表4 2021年不同企業電力裝機量Table 4 Electric power capacity of different enterprises in 2021

二是中央企業作為能源儲運設施建設主體,發揮著儲備調峰和能源應急保障作用。在油氣儲備領域,主要包括石油儲備庫、天然氣地下儲氣庫群,目前除港華金壇儲氣庫外,其他油氣儲備建設主體均由中央企業承擔,占比在95%以上,在儲備調峰和應急保障方面發揮著重要作用;油氣輸送方面,國家管網全面提升互供互保能力,截至2022年底,中國長輸油氣管網總里程約為18萬km,其中,原油管道2.8萬km、成品油管道3.2萬km、天然氣管道12萬km。電力輸送方面,國家電網、南方電網深挖跨區跨省通道潛力,持續優化需求響應機制,尤其在近兩年夏季常規電力緊缺情況下,最大限度控制了有序用電規模。

三是中央企業具備超過四十年國際合作經驗,有效保障了國家能源安全[17-19]。中央企業已經在煤炭、電力、油氣、可再生能源等多個能源領域達成了較好的國際合作共識,形成了較為堅實的合作基礎,其中,煤炭、電力國際合作超過四十年,油氣國際合作超過三十年,新能源國際合作超過二十年。在煤炭領域,海外投資規模不斷擴大,投資趨向清潔化、多元化,逐步實現了合作形勢從貿易合作到資源、工程、人才、技術、市場和資本等全方位升級。在電力領域,境外市場規模持續擴大,大型投資項目已經進入近140個國家和地區,基本涵蓋“一帶一路”沿線主要國家,尤其在非洲和亞洲地區,規模持續擴大。電力投資類型已經涉及到風電、光伏發電、生物質發電等多種領域,新能源發電項目發展迅速。在油氣領域,以油氣勘探開發項目和跨境通道建設運營為代表的能源合作,已經成為中國能源外交、“一帶一路”倡議和企業“走出去”投資合作的重點和亮點[20]。2022年中央石油石化企業海外油氣產量已經達到1.85億t油當量,海外油氣權益產量為1.02億t,國際合作布局持續完善,海外油氣權益穩中有升。

五是中央企業在核心裝備與技術保障方面發揮著領頭效應和支撐作用[21]。中央企業率先構建了科技創新成果的技術、專利、標準聯動創新體系,積極開展企業內、行業內標準體系建設,深度參與建設國家標準體系,推進國際標準化工作,并依托能源國際合作工程項目,不斷提高國家標準體系在海外的話語權,實現中國標準走出國門、走向海外,切實發揮了中央企業在科技創新、產業控制、安全支撐等方面的作用。

3.2 中央企業能源資源保供優化方向

考慮供應可靠性、價格合理性、通道安全性、結構清潔性,建議中央企業從“生產+儲備+合作+低碳+科技+金融”六個方面全面提升能源資源保供能力。

一是推動油氣增儲上產,科學建設新型電力系統。油氣企業宜進一步加強科技創新,加快形成適應支撐中國油氣增儲上產重點潛力領域,如深層、深水、非常規等油氣勘探開發的理論、技術、裝備與施工作業隊伍能力,實現高效低成本增儲上產。電力企業在保持煤電清潔高效開發利用的同時,進一步強化新能源發電、儲能、輸電、調控四個方面的前沿技術攻關,重點關注新能源發電并網主動支撐技術,長時長、跨季節、低成本、高安全、高能量密度的電化學儲能技術,突破柔性直流輸電的輸送規模技術,源網荷儲一體化協調控制技術等,逐步實現新能源發電的安全可靠替代。

二是儲氣庫建設再提速,做好季節調峰的民生工程。油氣企業宜進一步加快儲氣庫建設布局,重點在長輸管道較完善但天然氣供需矛盾突出區域,東部及沿海地區積極開展儲氣庫庫址篩選和建設[22]。推進儲氣庫建設數智化轉型,實現國產氣、進口管道氣、LNG、儲氣庫、LNG接收站等與市場充分融合。加快復合型儲氣庫建設,不斷拓展儲氣庫新功能。

三是聚焦“一帶一路”,全面加強能源國際合作[23]。油氣企業宜通過收購、控股等方式進行對外直接投資,積極參與海外油氣資源勘探、開采。重點布局中東地區、俄羅斯和中亞地區,加強中俄北極油氣,尤其是天然氣合作[24],拓展非洲和拉美深水優質資產。俄羅斯重要能源資源儲量、產量以及全球地位見表5。礦業企業宜抓住非洲、拉美地區、亞太地區礦產資源國招商窗口期,加強對鈷、鎳等中國資源稟賦較差礦種的海外產業鏈布局,重點投資中下游板塊,保持精煉加工的全球領先優勢。

表5 俄羅斯重要能源資源儲量、產量以及全球地位Table 5 Reserves, production and the global position of important energy resource in Russia

四是推進企業戰略協同,做實綠色轉型引領作用。為貫徹落實好國家對中央企業發展清潔能源要求,中央企業可以結合主責主業和歷史技術優勢,推動煤炭企業、電力企業、油氣企業分別以煤炭清潔高效利用、新能源穩定發電、天然氣以及氫能生產作為各自清潔能源發展方向[25-26]。用好民營企業、高校等活力高的研究團隊的研究優勢,加強中央企業與民營企業以及高校間的合作,助力孵化新技術、新產業,實現產學研用的高效銜接,形成主業-新興產業、企業-企業、研究-應用等立體研究新模式。

五是集中力量技術攻關,做強科技創新的軟實力。在關鍵技術攻關方面,中央企業需加大研發投入力度,在煤炭應用技術開發基礎理論領域,海洋深水油氣、頁巖油氣、致密油開發前沿技術領域,高端電力設備的關鍵部件研發設計制造等領域加快突破關鍵核心技術,推動實現重點領域、關鍵環節自主可控;切實做實產業鏈鏈長,發揮產業主導力量,有效應對當前隨時可能發生的產業環境變化沖擊[27]。在科技軟實力方面,中央企業需著重增強創新鏈和產業鏈的全球競爭力,緊跟最新科技成果以及科技政策導向,關注同類產品的一致性優勢和差異化特點,著重提高產品國際專利占有量和相對技術優勢,實現技術裝備和產品專利兩手硬。

六是廣泛運用金融手段,提升企業運營戰略能力。近年來,中央企業承擔著平抑國內能源市場波動、穩定市價的重要職能。對企業自身而言,既要實現生產經營平穩,又要發揮好保障國家經濟和社會發展的“穩定器”和“壓艙石”的重要作用。當前,外部環境不確定性增加,企業運營也面臨多重風險,建議研究制定新形勢下的風險防控機制,在應對價格風險方面,通過國內期貨交易所的市場均衡原油價格發現功能,指導簽訂貿易合同,運用期貨期權等金融衍生工具對沖中長期油價波動,同時,緊密跟蹤研判經濟形勢和關鍵經濟數據,增簽補簽煤炭、油氣等中長期合同,多措并舉保障企業平穩運行和行業的高質量發展。

4 結 語

當前,烏克蘭危機加速國際格局演進,國際地緣政治形勢發生深刻變化,全球范圍內的地緣政治因素對能源安全產生深遠影響。大能源視角下,中國能源資源安全形勢總體可控,一次能源供需平衡,對外依存度穩中有降;清潔能源占比逐步提升,能源結構低碳化發展趨勢明顯;能源價格雖受國際市場波動影響較大,但價格穩定在合理區間;戰略性礦產精煉加工能力全球領先。但中國能源資源安全也面臨油氣生產、儲備、新能源可靠替代、能源資源進口、能源運輸通道、能源風險溢價六個方面的主要問題,特別需要關注美西方國家對我國LNG出口減少,石油進口量較高,涉及清潔能源轉型所需的鋰、鈷、鎳等大宗礦產主要依賴進口,且進口集中度較高等風險。

為有效應對中國能源資源面臨的主要問題,中央企業應進一步發揮國家能源保供的“主力軍”作用,在能源生產、油氣儲備、國際能源合作、清潔低碳發展、科技創新、金融工具運用等六個方面持續優化完善,充分發揮國有經濟主導作用和戰略支撐作用。