基于通用矩陣模型研究企業化工新材料發展機會

2024-03-09 01:12:12張成意

化工管理 2024年6期

張成意

(中國海油集團能源經濟研究院,北京 100013)

0 引言

新材料研發水平及產業規模化是衡量一個國家經濟社會發展水平、科技進步和國防實力的重要標志。化工新材料是在化學工業領域新出現的或正在發展中的具備優異性能和功能的先進材料,與傳統化工材料相比,化工新材料具有性能優異、功能性強、技術含量高、附加價值高等特點,其對國民經濟各個領域,尤其是高精尖技術領域,具有重要支撐作用[1]。從政策角度,“十四五”期間,中國制定了相關政策鼓勵引導化工新材料行業快速發展,該行業已然成為目前中國市場中成長較好的領域之一;從需求角度,隨著中國國內產業結構優化升級,半導體、電子電器、新能源、信息通信、航空航天等相對新興領域發展勢頭良好,有望帶動上游化工新材料需求持續增長[2]。據中國石油和化學工業聯合會預測,在下游旺盛需求帶動下,到2025年中國國內化工新材料產值有望接近1.5萬億元,“十四五”期間復合增長率達8.6%。

因此,在政策引領、下游需求旺盛及產業資本投入增長等驅動下,中國國內化工新材料產業鏈迎來布局良機,也是傳統煉化企業在當今“減油增化”和實現“雙碳”目標的趨勢下轉型升級發展的主要方向之一[3-4]。然而,化工新材料品類繁多,包括高端聚烯烴、工程塑料及特種工程塑料、聚氨酯材料、特種橡膠及彈性體、氟硅材料、高性能纖維及復合材料、功能性膜材料、電子化學品、生物可降解塑料等九大類產品,且大類產品下的細分領域眾多[5]。因此,對于企業而言,若想發展化工新材料產業,其投資方向的選擇至關重要[6]。

本文基于中國化工新材料發展機遇與基礎,對化工新材料行業環境進行分析,并以H公司為例,通過對其自身資源、技術等條件進行分析,基于通用矩陣模型研究H公司化工新材料產業發展思路和產業定位,提出H公司化工新材料備選項目庫建議,作為未來投資計劃和開展投資項目可行性研究的參考。

1 中國國內化工新材料發展形勢分析

1.1 中國化工新材料進入高速發展快車道

中國化工新材料已進入了高速發展的快車道,形成以環渤海、長三角、珠三角為重點,東北、中西部特色突出的產業集群式發展模式[7]。2021年化工新材料生產企業達到877萬家,市場規模達到10587億元,其中華東市場份額占比最大,為38.47%,其次為華南和華中,分別占比13.62%和13.68%。

1.2 中國化工新材料供需不足矛盾突出

相對于傳統化工材料,化工新材料在化學特性與制造方法、成本與應用價值方面具有某些區別于傳統化學材料的優點。伴隨中國經濟發展,能源領域、制造業領域、醫藥與建筑業等領域對化工新材料的市場開發需求將持續擴大[8]。但由于起步晚、國際技術壁壘、產品結構不合理等因素,中國化工新材料行業自給率仍有待提高[9]。

1.3 中國化工新材料存在產能結構性過剩

雖然中國化工新材料整體存在供需不足的矛盾,但受技術水平等因素的制約,部分產品仍處于產業價值鏈的中低端水平,中高端產品比例相對較低[10],現有產品技術含量、附加值較低,中國國內產品質量和價格與國外相比也存在差異,存在產能結構性過剩問題[11]。

1.4 中國化工新材料產品價格潛力較大

在“雙碳”目標及能耗雙控政策、下游需求好轉、供給有所收縮、成本支撐、寬松貨幣政策的推動下,中國化工新材料價格上升潛力較大,盈利處于適中水平[12],且尚有提升空間,其中研發投入帶來的產品性能升級以及成本下降是推動盈利提高的重要因素之一。

1.5 中國化工新材料處于生命周期成長期

2010—2021年期間,中國化工新材料大類產品的消費量呈現增長趨勢,且各大類化工新材料產品的年均消費量增長率大多在10%以上。整體來看,中國化工新材料大體處于生命周期的成長期,未來的追趕空間較大。此外,中國化工新材料行業波動不明顯,表現出弱周期性,即使在經濟基本面不景氣時也能保證相對較好的盈利水平,較適合企業在其業務板塊中布局化工新材料產業。

2 H公司化工新材料發展條件分析

“十四五”期間,H公司煉油與化工板塊積極適應市場“減油增化”需求,促進產業轉型升級,推進煉廠向“化工型”煉廠轉變,完善產品結構,同時加強技術創新,推動煉化產品高端化發展,力圖在化工新材料產業方面尋求突破。

經調研分析,在資金方面,H公司具有發展化工新材料的資金實力;在原料方面,其下屬煉化子公司可提供生產化工新材料的原材料,包括烯烴、芳烴及其他有機化工產品;在技術方面,H公司自有研發體系機構,擁有實驗室、中試基地等研發平臺和自有專利技術等,可為化工新材料產業發展提供技術支撐。然而,H公司針對化工新材料的研究起步較晚,底蘊較為薄弱,因此在技術儲備和研發成果等方面較為落后。此外,H公司發展模式較為固化、缺乏靈活性,其對化工新材料產業發展具有一定約束性。因此,面對品類繁多的化工新材料市場,需要H公司緊密結合實際情況,有的放矢地發展化工新材料產業。

3 H公司化工新材料戰略投資分析

通用矩陣法是由美國通用電氣公司提出的一種投資組合分析方法,綜合考慮了企業內外部因素,列有九個象限,從行業吸引力和企業競爭力對企業進行評估。企業所要發展的業務根據所處象限的不同,采用不同的發展戰略,使企業發展更能適應市場發展趨勢、符合自身發展現狀。該方法對企業業務的投資選擇和定位具有重要價值和意義[13]。

3.1 評價指標

首先,結合H公司各業務發展的內外部因素,為便于分析,對評價指標進行精簡,設置5個行業吸引力評價因素和5個企業競爭力評價因素。行業吸引力設置自給率、市場規模、市場增長率、行業盈利能力和技術壁壘5個關鍵因素;企業競爭力設置工程業績、技術儲備、產業協同、人力資源水平、營銷能力5個關鍵因素。

其次,根據關鍵指標重要性的不同分配權重,且所有指標的權重加和為1。在行業吸引力評價指標中,考慮到H公司具有項目投資周期長、投資規模大的特點,對市場規模和市場增長率要求較高,因此這兩個指標設置的權重較高,分別為0.30和0.25;技術壁壘和自給率是限制行業發展的另兩大因素,其權重分別為0.20和0.15;由于化工新材料行業盈利能力水平均較高,不能明顯區分業務發展的優先級,因此該項權重設置較低,為0.10。

在企業競爭力影響因素中,技術儲備和工程業績體現企業在某一產業領域的成熟度,因此設置權重較高,分別為0.30和0.25;產業協同和營銷能力是企業發展的另兩大因素,其權重分別為0.20和0.15;相比于其他影響因素,人力資源水平限制企業發展的程度相對較小,因此該項權重設置較低,為0.10。

最后,在構建通用矩陣時,需要確定每個業務投資單元在矩陣的位置,因此采用五等級的李克特等級度量法確定行業吸引力和企業競爭力度量劃分,對不同的等級賦予1~5不同的分值,最終得到加權得分[14]。

3.2 評價結果

基于德爾菲法的專家論證體系[15],對行業吸引力和企業競爭力的關鍵指標進行評分,行業吸引力和企業競爭力的強、中、弱三個層次的分界點定為1.60和3.20,即分值在1.60以下為弱或低,分值在1.60~3.20之間為中,分值在3.20以上為強或高[16]。依據各大類產品的行業吸引力和企業競爭力加權得分,確定每類產品在通用矩陣中的象限,如表1所示。

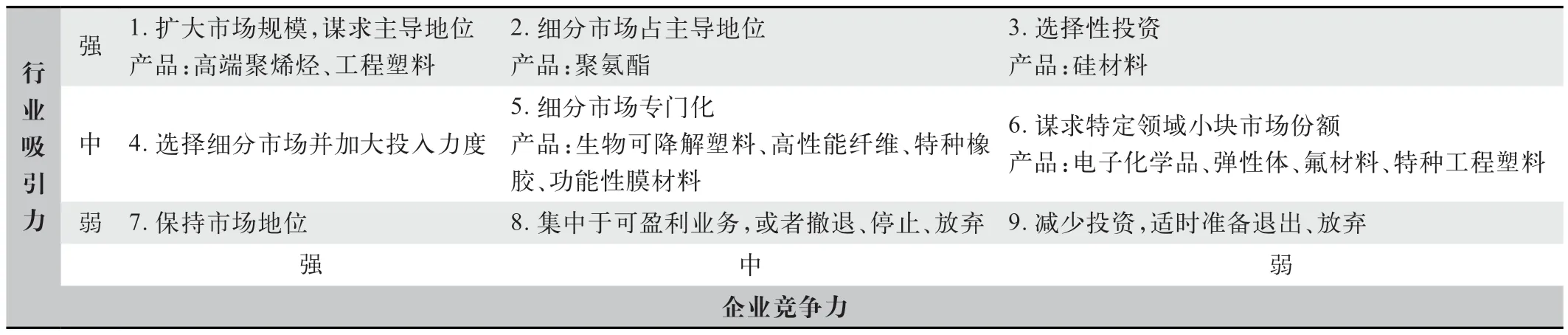

表1 化工新材料大類產品通用矩陣象限分布圖

高端聚烯烴和工程塑料位于通用矩陣的第一象限,屬于重點投資發展的產品,策略為擴大市場規模,謀求主導地位;聚氨酯位于第二象限,若尋求到良好的合作機會獲得技術支撐,也應積極發展,拓展市場;硅材料位于第三象限,屬于選擇性投資板塊,雖然市場前景不錯,但是企業自身競爭力較為薄弱,需要優質的合作機會方能在此板塊進行發展;生物可降解塑料、高性能纖維、特種橡膠和功能性膜材料位于第五象限,需要時刻關注市場動態、積極尋求技術合作以等待良機打開市場,進行發展;電子化學品、彈性體、氟材料和特種工程塑料位于第六象限,由于市場形勢和自身企業實力的限制,不利于企業在該產品領域的發展。

3.3 備選項目庫

根據化工新材料的象限分析,不建議H公司在電子化學品、彈性體、氟材料和特種工程塑料領域進行布局、發展。為比較其他8個領域發展的優先級,將這8類產品的行業吸引力和企業競爭力加權得分進行加和,比較其發展優先級[17]。綜上,H公司化工新材料備選項目庫為:優先推薦高端聚烯烴和工程塑料,適時發展工程塑料、生物可降解塑料、聚氨酯、高性能纖維和特種橡膠,將硅材料和功能性膜材料作為儲備項目。根據通用矩陣策略研究,考慮到公司現有優劣勢,建議H公司化工新材料發展整體策略為:

一是做大做強高端聚烯烴和工程塑料產業,擴大產業投資,提高市場占有率,謀求華東、華南市場的主導地位,作為H公司延伸產業鏈發展的重點,確定為應積極發展的化工新材料的關鍵產品。

二是積極尋找與有技術、有基礎的生物可降解塑料、聚氨酯、高性能纖維、特種橡膠生產企業的合作機會,以技術為支撐進行產業布局,并組建自己的科研團隊,爭取早日實現技術突破。

三是可以將硅材料和功能性膜材料作為儲備項目,實時關注市場形勢,謀求技術合作,找準時機發展產業,不盲目跟從布局產業發展。

4 結語

在政策和市場雙輪驅動下,中國化工新材料迎來高速發展期,機遇與挑戰并存。考慮到化工新材料種類和細分領域眾多,選擇適合發展的方向對企業而言尤為重要,因此建議H公司:一是做大做強高端聚烯烴和工程塑料產業;二是積極發展生物可降解塑料、聚氨酯、高性能纖維、特種橡膠等產品;三是擇機發展硅材料和功能性膜材料。同時要加強化工新材料領域技術創新、產業運營能力和市場營銷能力建設。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53