廣東省污水資源化利用經濟可行性評價方法研究

2024-03-27 13:00:18洪昌紅黃本勝趙寒燕陳詩凌邱頌曦

廣東水利水電 2024年3期

洪昌紅,劉 達,黃本勝,邱 靜,趙寒燕,陳詩凌,邱頌曦

(1.廣東省水利水電科學研究院,廣州 510635;2.廣東省水動力學應用研究重點實驗室,廣州 510635;3.河口水利技術國家地方聯合工程實驗室,廣州 510635)

1 概述

全面建立水資源高效利用制度是我國水資源管理工作的根本遵循,水資源高效利用是實現高質量發展和中國式現代化的重要基礎要素保障。面對我國當前水資源短缺、水生態損害和水環境惡化的新形勢,污水資源化利用是貫徹“節水優先”治水方針的一項重要措施,是集節流和開源于一體的重要舉措,既可以實現節水減排,又能開辟第二水源,對于促進節水型社會建設、完善生態文明制度和保障經濟社會用水安全具有重要的現實意義[1]。2021年,國家發改委聯合水利部等十部委聯合印發了《關于推進污水資源化利用的指導意見》,明確了到2035年形成系統、安全、環保、經濟的污水資源化利用格局。目前,污水資源化利用技術已相當成熟,可以在工業、農業和城鎮公共等多個領域應用[2-6]。

然而,我國污水資源化利用起步較晚,污水資源化利用項目缺乏可量化的經濟評價體系和方法,導致地方政府對污水資源化利用的價值認識存在偏差,一定程度上阻礙了污水資源化項目建設的市場進程[7-8]。目前,國內關于污水資源化利用項目經濟評價方法研究主要側重于費用—效益模型,該方法簡單實用,但現有評價體系中部分效益指標仍然較為抽象,且缺乏污水資源化作為替代水源的資源費用等指標[9-10]。因此,本文在國內外已有研究的基礎上,建立污水資源化利用項目經濟評價體系和費效比評價方法,并以廣東省為例進行污水資源化項目費效比計算,為科學合理地推行污水資源化利用項目經濟可行性評價提供參考。

2 評價方法體系構建

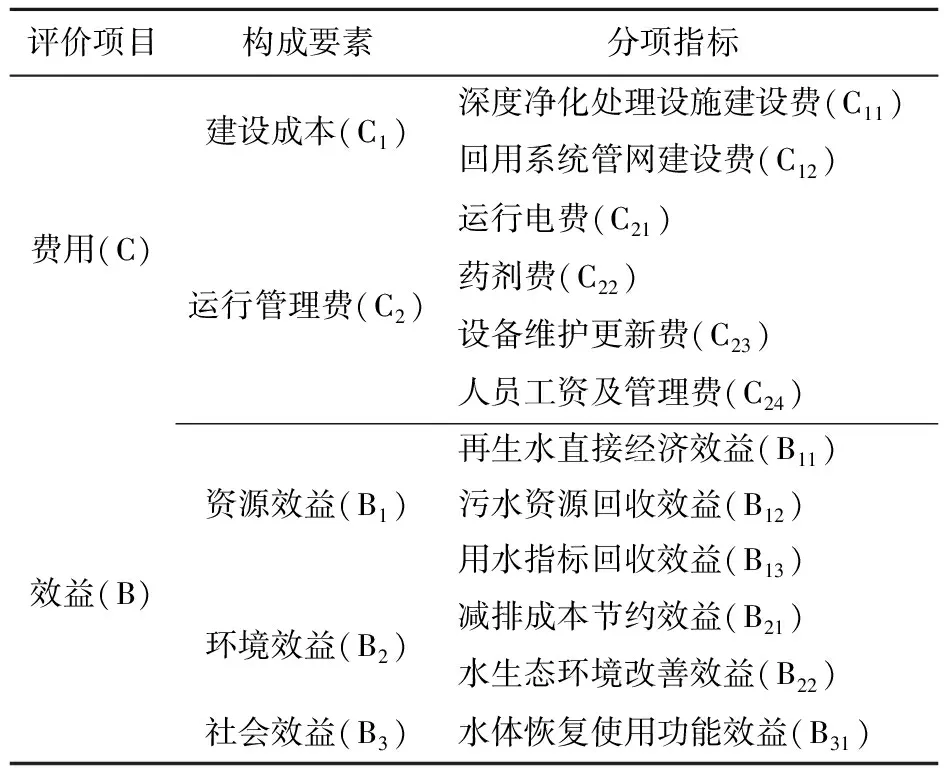

污水資源化項目經濟評價指標主要分為投入費用和產出效益兩大類,相應的評價指標體系見表1。

表1 污水資源化利用項目經濟評價指標

2.1 投入費用指標

投入費用是指從常規污水深度凈化再生到資源化利用全過程所花費的建設成本(不包括污水一級和二級處理成本,該部分成本已在排污費中考慮),包括水質深度凈化達到特定使用標準所需的基礎設施配套建設投資年折舊費(再生水廠提標改造、配套管網)和相應的運行成本費用(電費、藥劑費、設備維護更新費、人員工資福利管理費)等內部成本。

2.2 產出效益費用指標

產出效益是指污水資源化項目服務功能被實際利用之后所產生的直接效益和間接效益,效益構成要素較為復雜,尤其是非貨幣的間接效益。為了便于量化計算和提高評價的可操作性,可將效益分為資源效益(包括再生水直接經濟效益、污水資源回收效益、用水指標回收效益)、環境效益(減排成本節約效益、水生態環境改善效益)和社會效益(主要考慮水體恢復使用功能效益)3個部分,其中除了直接經濟效益以外,其余均為間接效益。

3 評價指標計算方法

3.1 費用指標計算方法

污水資源化利用項目費用包括建設成本和運行管理費,可構建費用函數如下:

C=C1+C2=C11+C12+C21+C22+C23+C24

(1)

1) 深度凈化處理設施建設費(C11)

污水資源化項目深度凈化處理費用包括再生水廠的基建費用、生產設備購買費用以及一些基礎設施費用等,可按照使用壽命平均分攤為年折舊費,該費用與再生水處理規模、處理工藝、處理要求密切相關,一般可構建如下函數模型:

C11=λ1α1Qβ1

(2)

式中:

λ1——凈化處理設施固定資產綜合折舊率;

α1和β1——分別為與系統規模、處理工藝以及施工難度有關的指數;

Q——再生水處理廠規模。

2) 污水資源化利用系統管網建設費(C12)

污水再生回用管網建設費用是指配套再生水回用管網所需要的管材購置、管道鋪設施工以及相應的基礎設施建設費用,該費用與管網的規模(長度)、管材類型、管徑大小及施工難度等有關,可參照城市自來水給水管道投資費用的基本形式構建污水資源化利用項目管網建設費用值函數:

(3)

式中:

λ2——再生水供水管網固定資產綜合折舊率;

αi1、αi2和βi2——分別為與第i種管材及施工處理條件等有關的輸水費用常數;

di——第i種輸水管道直徑;

Li——第i種輸水管道長度。

3) 電費(C21)

電費主要是指污水資源化生產及利用輸送過程中加壓所產生的電力成本,可構建污水資源化利用項目電費函數:

C21=ewQ

(4)

式中:

e——電費單價;

w——單位再生水生產和加壓輸送電耗指標。

4) 藥劑費(C22)

藥劑費是為了提升再生水質量和使用功能投加的化學藥劑,可構建污水資源化利用項目藥劑費函數:

(5)

式中:

ak、bk——分別為第k種藥劑的單價和平均使用量。

5) 設備維護更新費(C23)

污水凈化提升和輸送設備維護更新改造費用可按照建設成本估算,可構建污水資源化利用項目設備維護更新費函數如下:

C23=δ(C11+C12)

(6)

式中:

δ——設備日常維護及更新系數。

6) 人員工資及管理費(C24)

人員工資及管理費可依據前5項總和為基數,按照工資福利、管理及其他費用占比計算,可構建人員工資及管理費函數如下:

C24=ε(C11+C12+C21+C22+C23)

(7)

式中:

ε——工資福利、管理及其他費用所占比例系數,一般與當地經濟水平及企業規模及效益相關。

3.2 效益指標計算方法

污水資源化利用項目的產出效益包括資源產生的直接經濟效益和環境改善及水體利用功能恢復所帶來的間接社會環境效益,可構建效益函數如下:

B=B1+B2+B3=B11+B12+B13+B21+B22+B31

(8)

1) 再生水直接經濟效益(B11)

污水資源化利用的自然資源效益主要表現為對傳統水資源的替代效益,直接經濟效益主要體現為再生水在市場上交易獲得的貨幣化收益,通常采用與自來水相同的收費方式收取,計算函數如下:

(9)

式中:

Qt——第t種用途再生水使用量;

Pt——第t種用途的再生水價格。

2) 污水資源回收效益(B12)

污水資源回收效益是指污水中的物質回收(氮、磷、鉀、貴金屬元素等)和能量回收(如污泥發電)的收益,一般采用再生水灌溉時節約相應的肥料費用來表示。

(10)

式中:

qf——單位再生水中某種元素的可利用量;

pf——該元素的市場價格。

3) 用水指標回收效益(B13)

按照我國現行的統計方法,達到使用標準的再生水不占用用水總量控制指標,因此,污水資源化利用作為城市的“第二水源”,不僅可以替代常規水資源,還可以釋放用水總量控制指標,為地區社會經濟發展提供保障。此外,可以探索水權交易的方式,拓寬社會資本投資污水資源化利用項目的融資渠道。用水指標回收效益可參照水資源費征收方式計算:

B13=ωQ

(11)

式中:

ω——單位地表水資源征收費。

4) 減排成本節約效益(B21)

污水直接排放會造成水體污染等負外部性,污水資源化項目的實施將會減小污水直排產生的負外部性。根據《中華人民共和國環境保護稅法》,將對排放污水的企業按照污染物排放當量值征收一定的環境保護稅,因此,減排成本節約效益可通過環境保護稅計征方式計算:

(12)

式中:

φi——第i種污染物單位當量征收環境保護稅額;

di——再生水處理系統對第i種污染物的濃度削減值;

ki——第i種污染物的當量值。

5) 水生態環境改善效益(B22)

若污水不進行再生回用而直排入河,會對河流水生態環境造成一定程度的損害,被污染的水體要修復到標準水質,需要投入一定的工程費用。污水資源化項目的實施,減少了污染物入河(湖)量,達到了保護環境、改善環境質量的作用,因此,可將區域水生態環境改善效益量化為減少的受污染水體的治理或修復費用。

B22=dmQ

(13)

式中:

d——污水資源化項目對特征污染物(如氨氮)的削減濃度;

m——去除河流水體中單位特征污染物所花費的生態修復成本。

6) 水體恢復使用功能效益(B31)

城市污水資源化后作為河涌生態補水,可以有效改善水體黑臭狀態,恢復水體基本使用功能。計算水體恢復使用功能效益時,采用“中國生態系統單位面積生態服務價值當量”進行估算,該方法可以評價生態系統貢獻生態服務能力的大小,其中單位價值當量的經濟價值可使用單位面積耕地糧食生產所獲得的凈利潤衡量。因此,可以構建污水資源化利用項目水體恢復使用功能效益函數如下:

(14)

式中:

Ai——恢復第i種糧食作物的種植面積;

Ri——單位面積耕地第i種糧食作物的產量;

Pi——第i種糧食作物的凈利潤。

3.3 經濟可行計算方法

污水資源化利用項目經濟可行性可采用費效比(即投入費用與產出效益比值)進行評價,計算公式如下:

A=C/B

(15)

A<1說明該項目的建設投資費用低于經濟產出,具有經濟可行性;A≥1說明該項目投資費用高于效益產出,項目建設在經濟評價上可行性較差。

4 案例分析

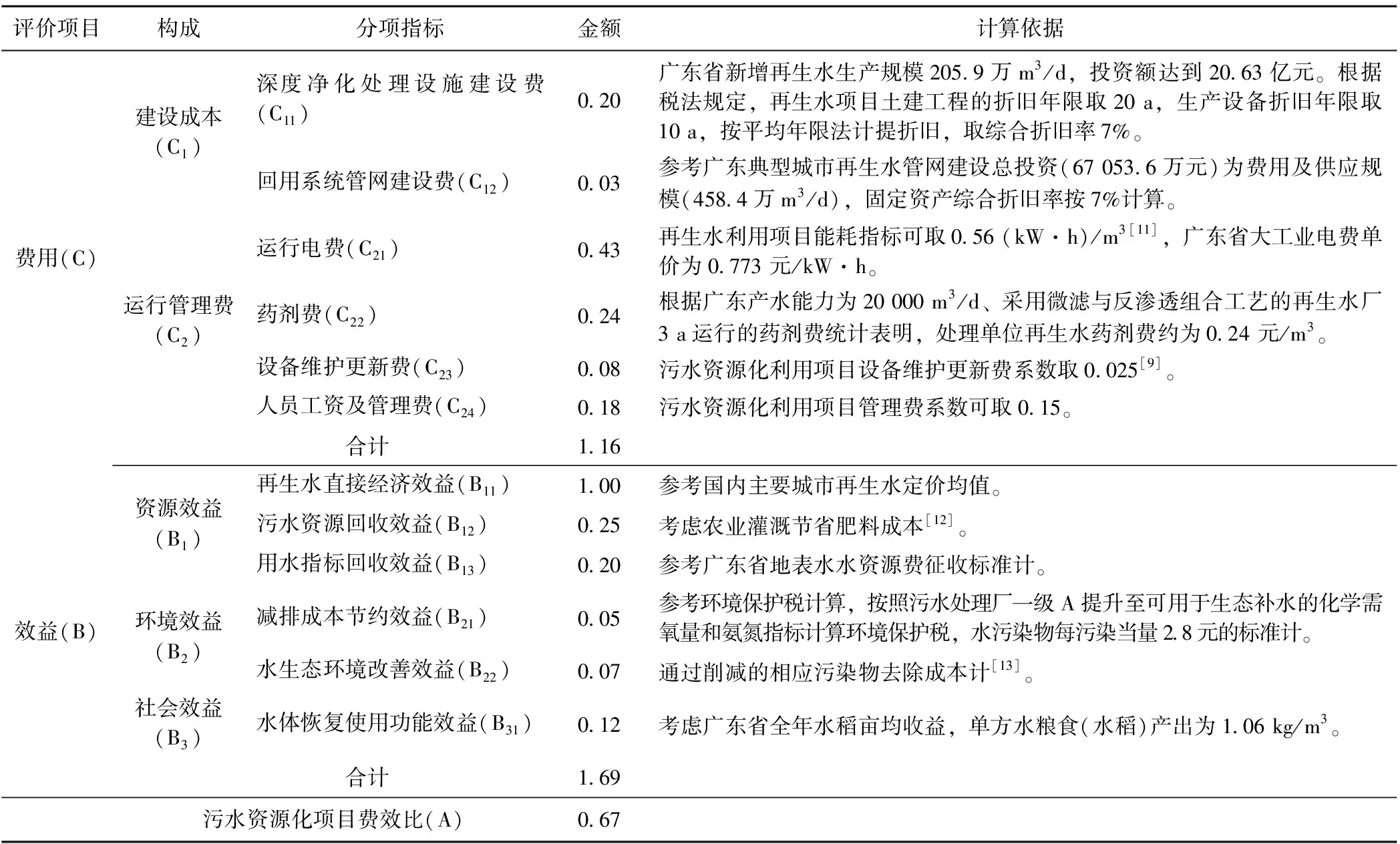

污水資源化利用項目經濟評價較為復雜,不同條件項目的投入和不同行業利用效益產出的差距較大。當前案例研究主要集中于單一項目的經濟評價,缺乏區域尺度的經濟可行性綜合評價案例。因此,以廣東省為例,計算分析區域尺度實施污水資源化利用戰略的經濟可行性。

為了合理評估廣東省污水資源化利用的經濟可行性,根據《“十三五”全國城鎮污水處理及再生利用設施建設規劃》中廣東省污水資源化項目總投資(包括再生水廠和管網基礎設施建設)和處理規模,從全省統籌的角度分析污水資源化利用項目的平均建設成本。在產出效益方面,重點考慮再生水售價、水資源費、環境保護稅、生態修復替代費、水體恢復農業種植功能效益等指標,計算污水資源化利用項目在廣東的經濟效益,計算結果見表2。

表2 污水資源化利用項目費用與效益評估 元/m3

綜合上述,廣東省施行污水資源化利用項目的費用與效益分析,按照靜態投資估算,費用投入約為1.16元/m3,效益產出約為1.69元/m3,費效比指數為0.67,效益產出明顯大于費用投入,從經濟角度考慮具備推廣的可行性。

5 結語

當前,廣東省污水排放量大,污水資源化利用率相對較低,污水排放問題加劇了我省水資源短缺、水生態損害、水環境污染等新水問題演變。實施污水資源化是貫徹國家“節水優先”治水方針的一項重要舉措,對于破解水資源供需矛盾、提升水生態環境質量、推進水資源高效利用、推動經濟高質量發展具有重要的戰略意義。

本文通過建立污水資源化經濟可行性評價指標體系和計算方法,確定了污水資源化利用項目建設成本、運行管理費等投入成本,以及資源、環境、社會等產出效益的量化計算公式,并以廣東省為例,計算分析了廣東省實施污水資源化利用項目的總體費效比,可為推動區域尺度的污水資源化利用行業經濟評價提供借鑒。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

中等數學(2022年2期)2022-06-05 07:10:50

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48