基于因子分析法的乳制品行業財務績效研究

2024-03-29 05:01:26馬玉簫

中國乳業 2024年2期

馬玉簫

蘭州財經大學,甘肅蘭州 730030

0 引言

近年來,隨著國民經濟的不斷發展,我國居民越來越重視身體健康維護,乳制品的營養價值逐漸得到高度認可。同時,隨著城鎮化水平提高和年輕一代飲奶習慣的轉變,我國乳制品需求不斷增加,市場規模不斷擴大,同時加劇了行業競爭。總體來說,我國乳制品行業發展良好向上。

為鼓勵乳制品行業的發展和創新,我國政府近年相繼出臺一系列產業政策,為乳制品企業提供良好的生產經營環境。對乳制品企業的財務績效進行分析,進一步了解乳制品行業的競爭力、優化行業內的資源配置并引導行業健康發展。具體來說,通過對乳制品企業的財務數據進行分析,評價其盈利能力、償債能力、營運能力和發展潛力等,為企業的經營發展提供參考[1]。

1 乳制品上市公司財務績效評價指標體系的建立

1.1 行業特征

乳制品行業市場競爭激烈,產品種類較豐富,擁有廣泛的消費基礎。消費者對乳制品的消費行為具有顯著的地域特征,不同區域的消費者對乳制品偏好各異。在乳制品行業,消費者對健康與品質需求較高,這意味著乳制品企業需滿足消費者對健康和品質的高標準要求。另一方面,政府對食品安全的高度重視也深刻影響著乳制品行業。政府的乳制品食品安全政策和標準,對乳制品企業的生產、經營和管理有著顯著影響。這些政策和標準不僅規定了乳制品的品質和安全性要求,也為消費者提供有力的健康保障。

1.2 財務指標選取

國內外學者對經營績效進行評價時,通常采取的財務量化指標非常豐富,有選取單一財務量化指標進行實證研究的,主要包括托賓Q值、凈資產收益率(ROA)、每股收益(EPS)、股東權益回報率(ROE)、主營業務率等指標[2]。但單一財務量化指標評價財務績效略顯單薄,不足以展示乳制品行業的整體經營面貌,有必要進行綜合多角度的數據分析。通過主成分分析法來評價乳制品行業的財務績效,可在多個變量中找出主要成分,幫助研究者觀察和解析繁雜的數據[3]。

根據乳制品行業特征,可通過盈利能力、發展能力、償債能力以及營運能力4 個方面的指標來構建財務績效評價指標體系。本研究采用綜合指標法,共選取14 個指標構建財務績效評價指標體系,最后計算乳制品上市公司的財務績效綜合得分。

盈利能力:凈資產收益率R O E(加權)(X1)、總資產凈利率ROA(X2)、銷售凈利率(X3)、每股收益EPS(基本)(X4);

發展能力:營業收入同比增長率(X5)、總資產同比增長率(X6)、凈資產同比增長率(X7)、凈利潤同比增長率(X8)、利潤總額同比增長率(X9);

償債能力:資產負債率(X10)、現金比率(X11);

營運能力:總資產周轉率(X12)、經營活動凈收益/利潤總額(X13)、營業利潤/利潤總額(X14)。

1.3 樣本選擇及相關財務數據

根據相關統計資料,剔除只公布部分財務指標的企業,最終選取在滬深證券交易所上市的22 家乳制品企業,作為本次研究乳制品相關行業的樣本。本研究,選摘2018—2022年間年度數據作為樣本。數據來源于東方財富。

2 主成分分析法在乳制品公司財務績效評價中的運用

主成分分析法在財務績效評價中具有獨特優勢,可有效將多個財務指標簡化為幾個主成分,這些主成分在全面描述企業財務績效的同時,大大降低數據分析的復雜性。盡管主成分分析法存在一定的局限性,例如對輸入變量的尺度較敏感,可能會夸大或縮小某些變量的影響程度,但主成分分析法在財務績效評價中的應用仍具潛力[4]。

2.1 評價指標數據預處理

本文選取14 個指標進行財務績效分析,既包含絕對數指標,也包含相對數指標,所選取指標的單位和數值屬性不同。如直接處理這些指標數據會產生誤差,所以需對指標數據進行預處理。通過使用SPSS 27.0軟件中Z-score變化法,對指標數據無量綱化處理,再使用處理后的數據進行因子分析[5]。

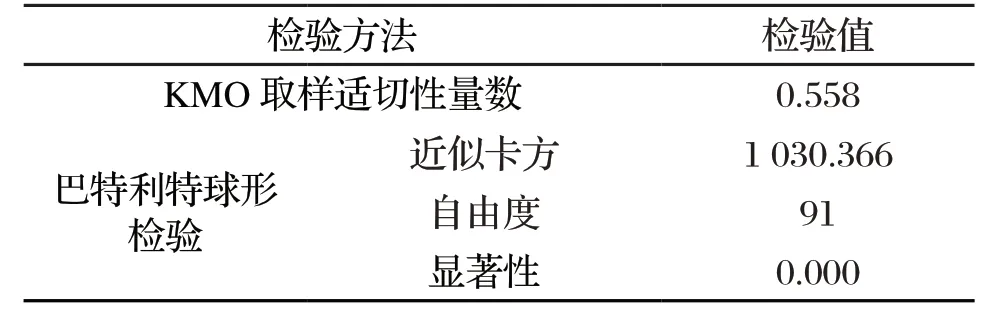

2.2 KMO 檢驗和 巴特利特球形(Bartlett)檢驗

表1是KMO檢驗和Bartlett球形檢驗結果。KMO值為0.558,大于0.5,證明該數據適合主成分分析。Bartlett球形度檢驗值為1 030.366,自由度為91,顯著性概率P值接近0,達到非常顯著的水平,則拒絕原假設,說明本研究的數據具有相關性,適合進行主成分分析[6]。

表1 KMO 檢驗 和 Bartlett 球形檢驗結果

2.3 選取并解釋主成分

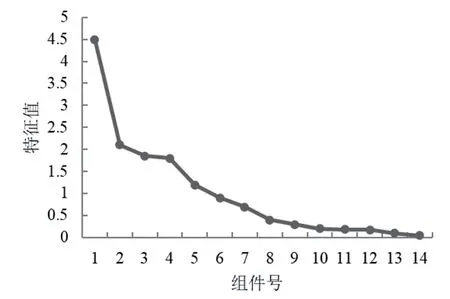

如圖1所示,碎石圖可直觀觀察到提取主成分的數量,當主成分數大于5時,特征值小于1,曲線下降趨勢趨于穩定,可以肯定提取5 個主成分的合理性[7]。

圖1 碎石圖-主成分因子曲線趨勢圖

通過表2解釋的總方差,也可以解釋選擇5個主成分。通過主成分分析法抽取各變量,使用最大方差法旋轉得到初始特征值、方差貢獻率以及累計貢獻率[8]。當方差累計貢獻率大于80%,才適合使用主成分分析法。根據SPSS 27.0軟件的輸出總方差解釋結果,可提取5 個公因子,累計方差貢獻率81.188%,已達統計原理中規定80%的要求,說明本文中提取5 個主成分因子可以衡量乳制品公司的財務績效。

表2 解釋的總方差

2.4 財務綜合績效評價函數的構建

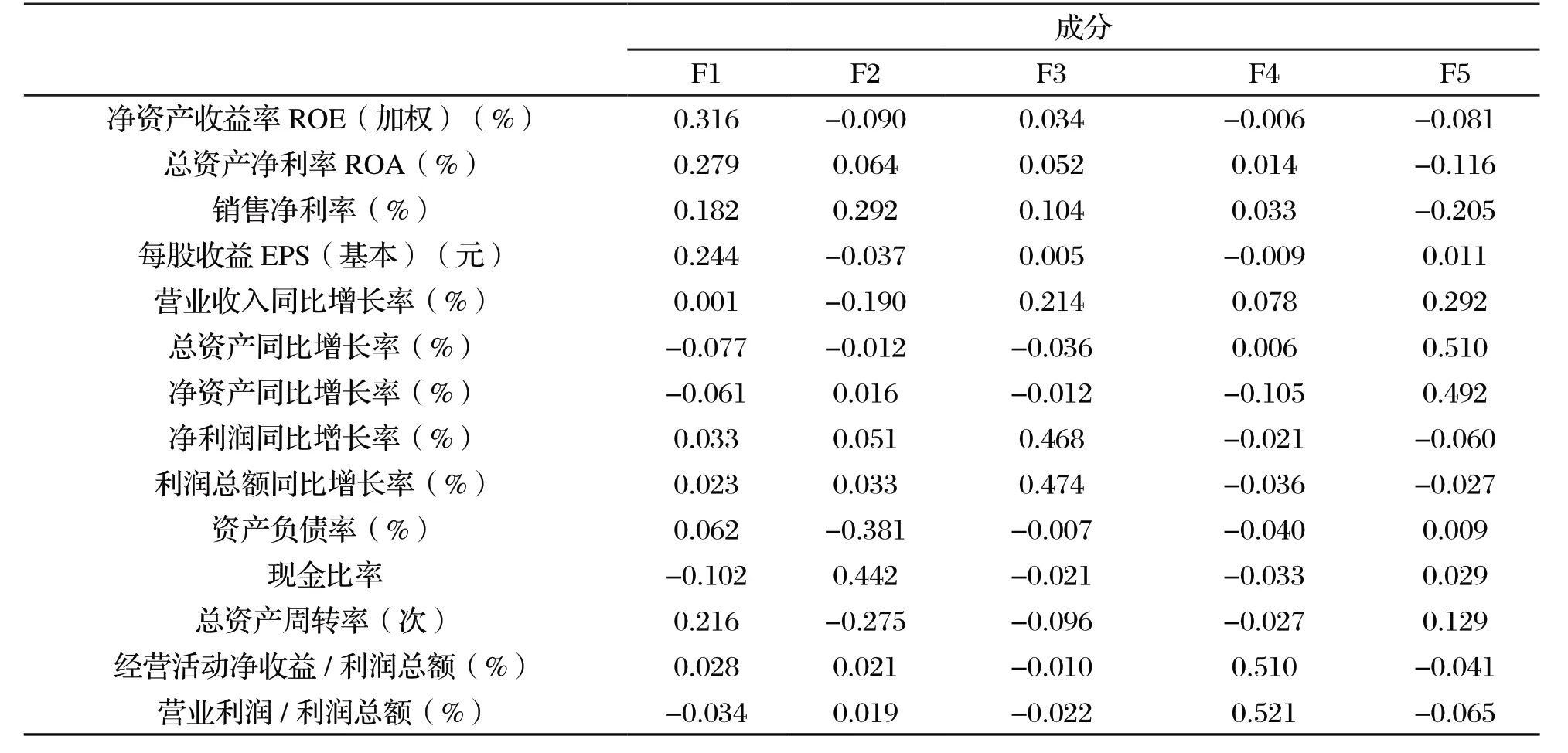

由表3可知,主成分F1與凈資產收益率ROE(加權)、總資產凈利率ROA、銷售凈利率、每股收益EPS(基本)之間的關聯度較高,因此可將其稱為盈利能力因子,代表企業的盈利能力。主成分F2與資產負債率、現金比率和總資產周轉率之間的關聯度較高,因此可將其稱為償債能力因子,代表企業的償債能力。主成分F3與凈利潤同比增長率和利潤總額同比增長率之間的關聯度較高,因此可將其稱為發展能力因子,代表企業的發展能力。主成分F5與營業收入同比增長率、總資產同比增長率、凈資產同比增長率之間的關聯度較高,進一步揭示企業發展能力。主成分F4與經營活動凈收益/利潤總額、營業利潤/利潤總額之間的關聯度較高,因此可將其稱為營運能力因子,代表企業的營運能力。

表3 成份得分系數矩陣

通過SPSS 27.0軟件輸出的成分得分系數矩陣,可推導出各主成分的線性表達式,從而更精準地刻畫這些主成分與相應財務指標之間的關系。線性表達式具體如下。

根據上述5 個公式,可得出各主成分得分,再使用各主成分得分乘以各自對應的方差貢獻率,可得復合財務指標:

P=0.313F1+0.187F2+0.177F3+0.163F4+0.016 1F5

通過線性表達式,可清晰看到各主成分與財務指標之間的定量關系,有助于更深入的理解企業財務狀況和經營績效。

2.5 綜合評價

2.5.1 綜合能力得分

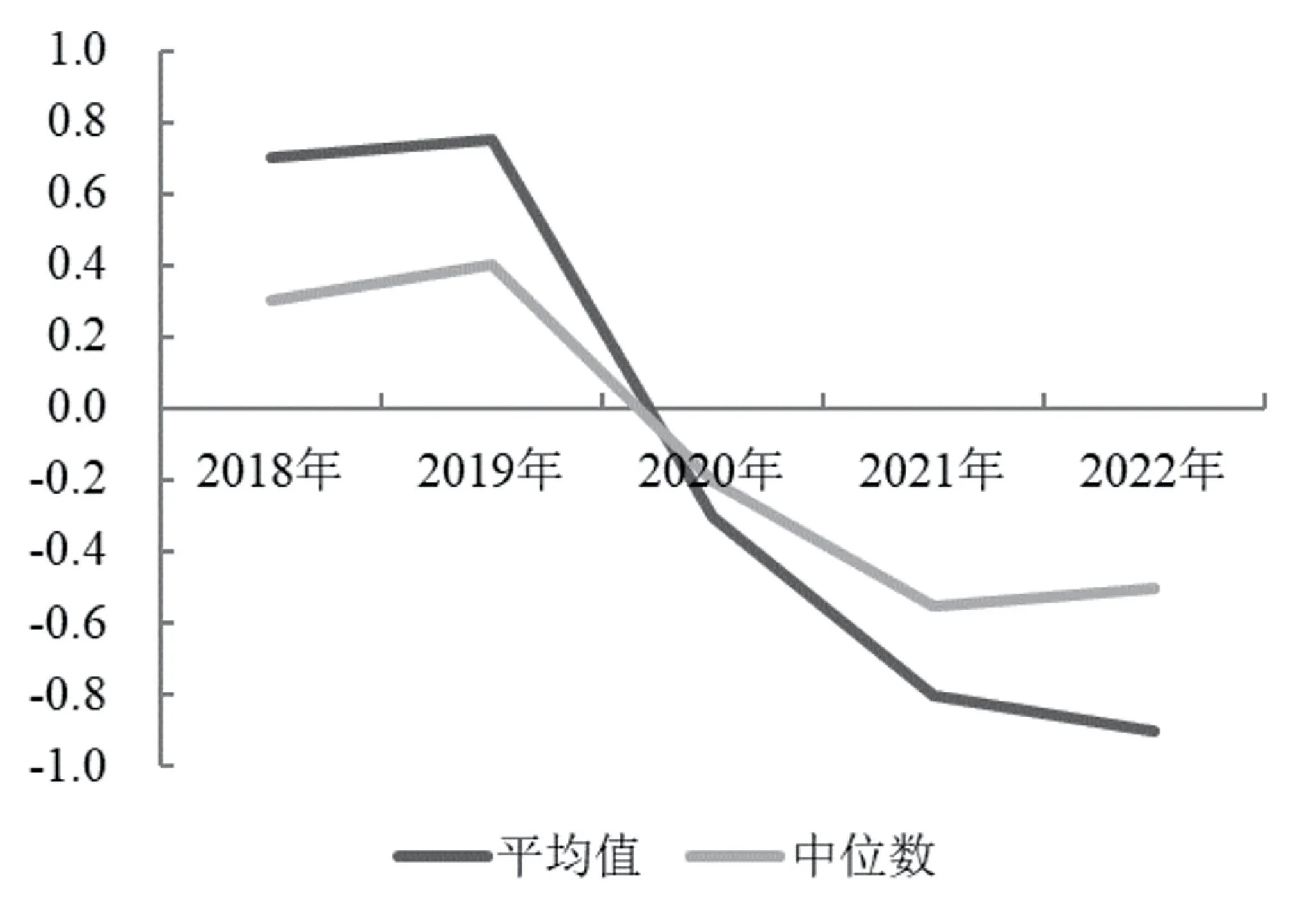

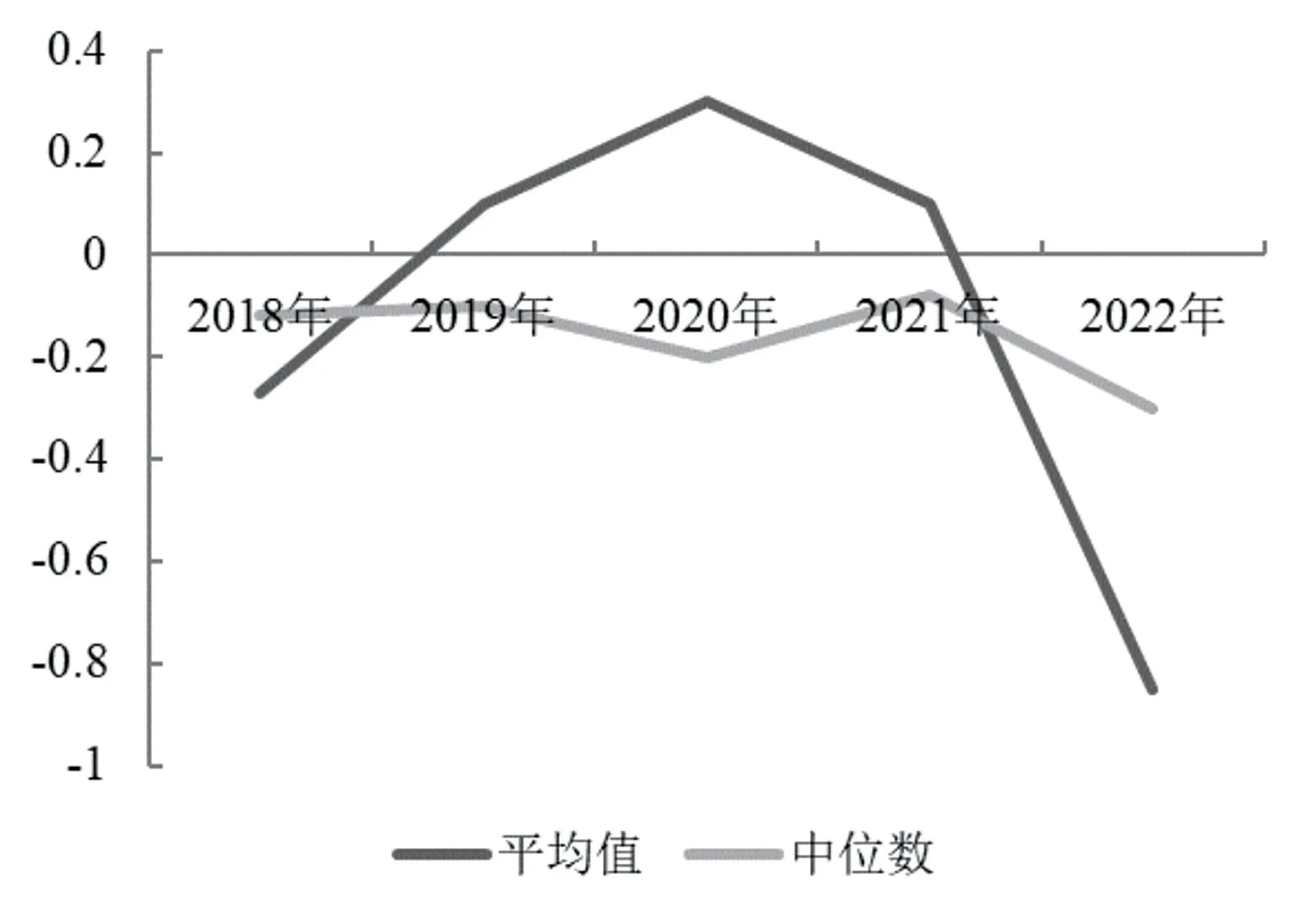

由圖2可知2018—2022年綜合得分變化。2018—2020年乳制品行業呈持續上漲狀態。2020年后,綜合得分持續下滑,2022年底達最低值。國際經濟沖擊、成本上漲、奶價乏力下行、新生兒數量下降、行業內競爭加劇等多重不利因素影響了乳制品行業發展。

圖2 綜合能力得分趨勢

2.5.2 因子得分情況

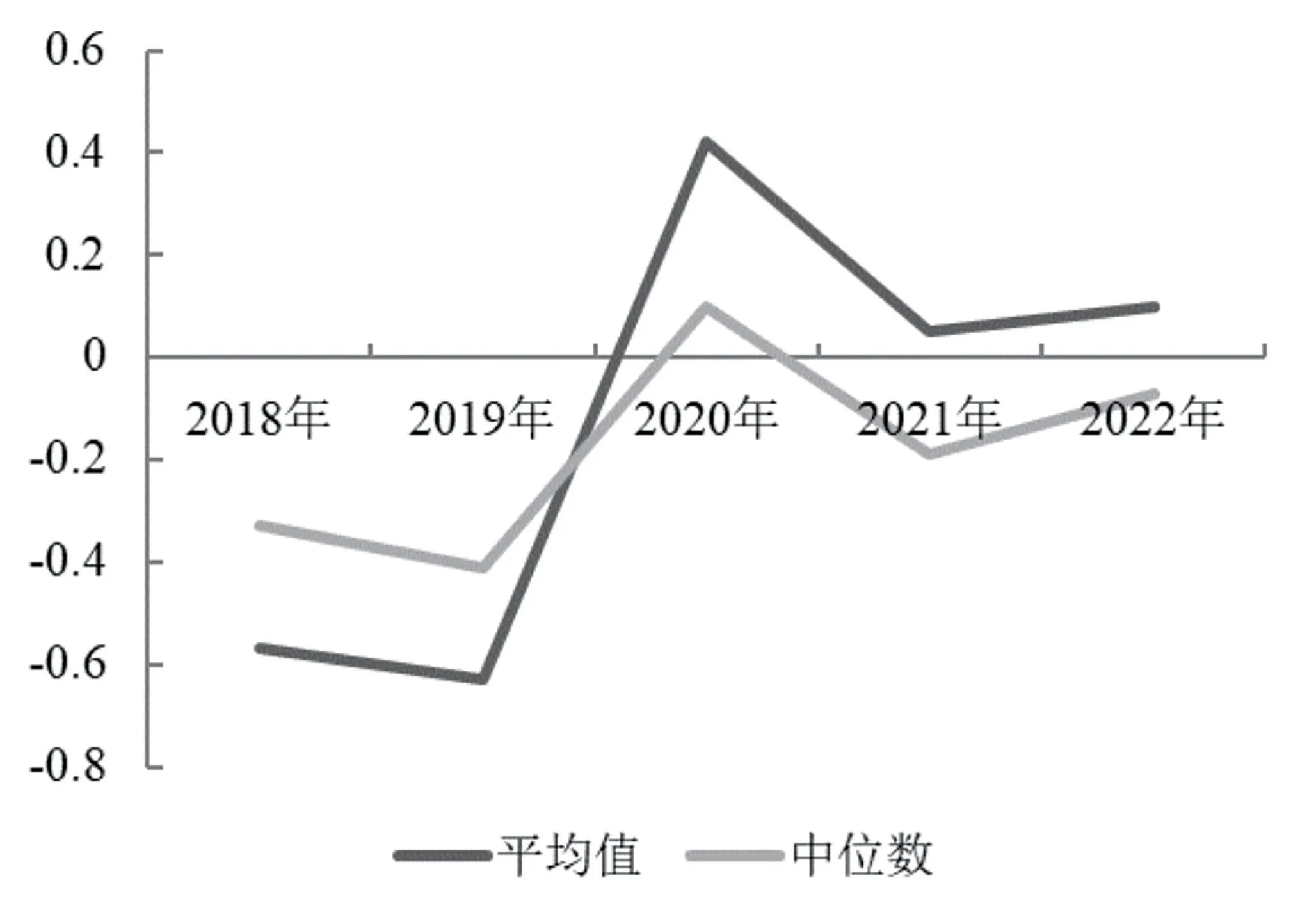

通過以下4 個維度對乳制品行業的財務績效進行具體分析評價。(1)盈利能力

盈利能力因子與綜合因子評分的走勢基本相同。由圖3可知,2018—2020年盈利能力因子評分為正值,2020—2022年盈利能力因子評分為負值,呈逐漸下行狀態,盈利能力變化基本可以代表該行業業績績效的變化。2020年由于畜禽產業發展受到沖擊,此外,近年來中國內地嬰兒出生率下降,也是乳制品行業盈利能力降低的重要原因之一。沖擊,對整個行業的發展不利,除少數企業通過創新產品實現營收、凈利雙增,大部分乳企的經營狀況不佳。

圖3 盈利能力得分趨勢

圖4 發展能力得分趨勢

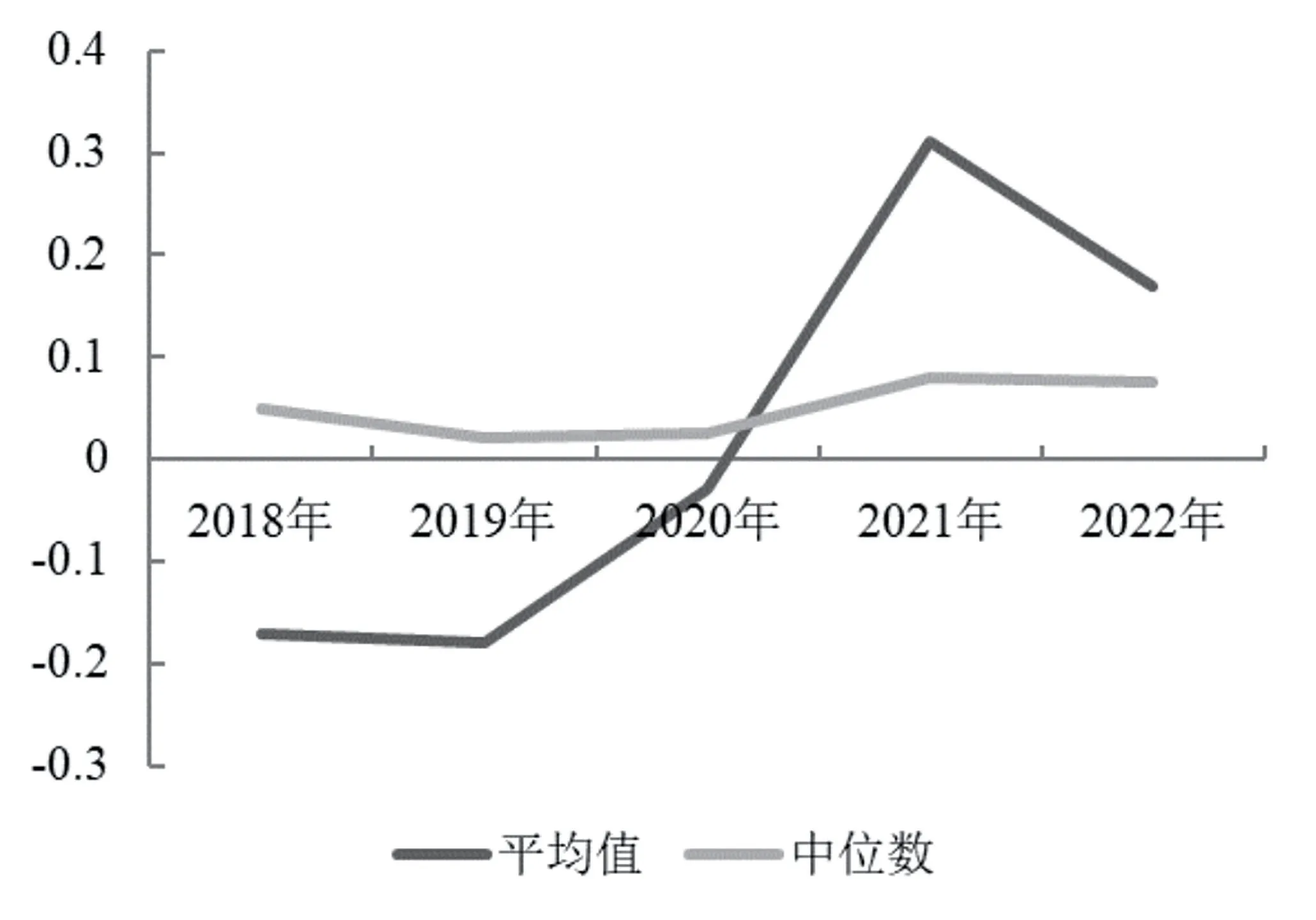

(3)償債能力

由圖5償債能力得分趨勢圖可知,償債能力因子評分2018—2020年基本呈上升狀態,2020—2021年略下降,2022年略上升。乳制品行業償債能力較好,雖然不可避免受到大環境變化的影響,但由于大部分乳企屬于偏重資產類型,償債能力的評價較好。

圖5 償債能力得分趨勢

(2)發展能力

由圖4可知,發展能力因子與綜合能力評分走勢相同。2018—2020年呈上漲狀態,2020—2022年呈下降狀態,2021—2022年發展能力呈較低狀態,對綜合能力評分的影響較大。由于國際形勢愈發復雜、世界經濟增長明顯放緩對供應鏈形成

(4)營運能力

由圖6可知,營運能力因子評分2018—2021年基本呈持續上漲狀態,2022年略下降,但依舊處于較良好的狀態。行業內競爭在此期間愈發加劇,為應對劇烈競爭,乳企挖掘自身潛力,提高資產利用效率,擴大市場占有率,積極創收。使整個行業呈蓬勃發展的狀態。

圖6 營運能力得分趨勢

3 發展建議

根據22 家乳制品企業的綜合財務績效評價結果,結合行業背景,對乳制品行業發展提出以下建議。

3.1 完善乳制品行業產業鏈

在疫情爆發后,乳制品上游行業受嚴重沖擊,導致大部分乳制品加工企業盈利能力直線下滑。全產業鏈發展可幫助企業更好地抵御外界風險。從長期看,可以通過構建全產業鏈模式實現企業上下游協同發展,提高企業的整體競爭力。

3.2 加強企業內部控制

以風險為導向對企業進行內部控制。首先,需控制環境。對企業內部環境,包括治理結構、企業文化等進行控制。其次,對企業內部風險需及時識別,例如乳制品行業中存貨管理問題。存貨占據我國乳制品企業流動資產的大部分,影響企業的營運能力及償債能力。識別企業內部風險后,應采取相關措施將風險控制在可接受的水平內。再次,企業內部應及時傳遞與溝通信息,保障信息交流暢通。最后,有效的內部監督可保障內控效果。

3.3 加強企業財務管理水平

應加強企業內資金管理。行業內競爭劇烈,提高資金使用效率,增加資本周轉速度,對企業創收有促進作用。注重企業內部資本結構安排,避免償債能力評價降低導致資金鏈斷裂。注重生產經營中的成本費用管理,可使企業降本增效。應重視研發創新產品,為企業開辟新賽道。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

食品安全導刊(2011年6期)2011-04-12 00:00:00