不愿向銀行借貸的家庭更不愿消費(fèi)嗎?

——基于擴(kuò)展短視消費(fèi)模型的分析

2024-04-02 05:25:56鄭蘭祥孟鴻坤

金融教育研究 2024年1期

鄭蘭祥, 孟鴻坤

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,安徽 合肥 230039)

一、引言

受新冠疫情等“黑天鵝”與“灰犀牛”事件的沖擊,全球范圍內(nèi)的經(jīng)濟(jì)活動(dòng)受到了嚴(yán)重影響,供應(yīng)鏈緊張和中斷,通脹高企,國際消費(fèi)市場持續(xù)低迷。2023年8月我國出口額同比下降8.8%,海外市場需求萎縮明顯,對經(jīng)濟(jì)增長形成較大挑戰(zhàn)。此外,國內(nèi)就業(yè)市場波動(dòng)和收入下降也使得消費(fèi)者更加謹(jǐn)慎地管理支出,進(jìn)一步抑制了消費(fèi)需求的釋放。央行數(shù)據(jù)顯示,2023年5月的消費(fèi)者信心指數(shù)為89.7,為五年來同期最低值。同年7月24日召開的中共中央政治局會(huì)議指出,當(dāng)前的主要問題之一是國內(nèi)需求不足,如何用好政策擴(kuò)大內(nèi)需、提振信心,增強(qiáng)內(nèi)生動(dòng)力,發(fā)揮消費(fèi)拉動(dòng)經(jīng)濟(jì)增長的基礎(chǔ)性作用是一個(gè)重大現(xiàn)實(shí)課題。可見,擴(kuò)消費(fèi)已經(jīng)成為穩(wěn)增長的關(guān)鍵。已有研究表明,外部沖擊導(dǎo)致的經(jīng)濟(jì)不確定性會(huì)使銀行和金融機(jī)構(gòu)面臨更大的風(fēng)險(xiǎn),從而使得家庭從銀行等正規(guī)金融機(jī)構(gòu)處獲得貸款的能力降低。但現(xiàn)實(shí)情況是銀行等正規(guī)金融機(jī)構(gòu)手中握有大量的流動(dòng)性想要貸出,卻存在大量家庭不主動(dòng)尋求甚至厭惡借貸的現(xiàn)象。尹志超等(2019)從中國家庭普惠金融現(xiàn)狀出發(fā),發(fā)現(xiàn)我國供給側(cè)的社區(qū)金融基礎(chǔ)設(shè)施覆蓋處于中等水平,但是需求側(cè)的家庭正規(guī)信貸市場參與度卻很低,信貸需求的發(fā)展明顯滯后金融供給的增長[1]。鐘春平等(2010)以安徽的經(jīng)驗(yàn)證據(jù)為基礎(chǔ),發(fā)現(xiàn)農(nóng)戶融資問題的主要原因是農(nóng)戶信貸需求較低[2]。當(dāng)下限制家庭信貸可得,進(jìn)而影響家庭消費(fèi)支出的可能不僅僅是金融供給不足,也有可能是家庭“不愿借”。在我國金融市場發(fā)展初期,家庭客觀上面臨較強(qiáng)的流動(dòng)性約束,主要矛盾停留在是否能夠從正規(guī)金融機(jī)構(gòu)成功借貸。隨著金融市場改革的持續(xù)推進(jìn),家庭面臨的客觀流動(dòng)性約束逐步降低,此時(shí)限制家庭信貸需求的主要矛盾已經(jīng)從“能不能”開始向“想不想”轉(zhuǎn)變。中國家庭面臨的流動(dòng)性約束除了受金融市場發(fā)展水平的限制外,還與家庭部門借貸的主觀能動(dòng)性有關(guān)。家中有大事發(fā)生的農(nóng)戶更可能向農(nóng)村信用社貸款。我國家庭部門對于借貸一直保有著“慎重”的態(tài)度,認(rèn)為借錢是為了解“燃眉之急”,非到“萬不得已”的時(shí)候人們都會(huì)避免尋求借貸。結(jié)合當(dāng)下金融供給端與需求端失衡的現(xiàn)狀,這一行為模式或已成為當(dāng)下家庭部門面臨流動(dòng)性約束的主要?jiǎng)右颉D壳磅r有文獻(xiàn)詳盡闡明居民主觀態(tài)度對家庭消費(fèi)的影響機(jī)制。在當(dāng)前“擴(kuò)消費(fèi)、穩(wěn)增長”背景下,結(jié)合習(xí)近平總書記在黨的二十大報(bào)告中關(guān)于“增強(qiáng)消費(fèi)對經(jīng)濟(jì)發(fā)展的基礎(chǔ)性作用”(1)資料來源:高舉中國特色社會(huì)主義偉大旗幟為全面建設(shè)社會(huì)主義現(xiàn)代化國家而團(tuán)結(jié)奮斗——中國共產(chǎn)黨第二十次全國代表大會(huì)上的報(bào)告。的論述,研究需求側(cè)信貸約束對家庭消費(fèi)支出的影響就顯得尤為必要。

相較于已有研究,全文邊際貢獻(xiàn)在于:(1)構(gòu)建了“擴(kuò)展的短視消費(fèi)模型”,將主觀流動(dòng)性約束的影響納入到傳統(tǒng)消費(fèi)模型之中,補(bǔ)充和完善了傳統(tǒng)消費(fèi)模型中的限制條件,從而更準(zhǔn)確地解釋了消費(fèi)行為的動(dòng)態(tài)變化。這一模型有助于為經(jīng)濟(jì)學(xué)研究提供一個(gè)更準(zhǔn)確的理論框架,可以更好地解釋消費(fèi)行為的動(dòng)態(tài)變化,并為制定有效的經(jīng)濟(jì)政策提供參考依據(jù)。(2)在構(gòu)建的“擴(kuò)展的短視消費(fèi)模型”基礎(chǔ)上,進(jìn)一步分析了主觀流動(dòng)性約束對家庭信貸、家庭消費(fèi)的影響機(jī)制,揭示了其影響路徑。(3)提出了度量主觀流動(dòng)性約束的方法,使得將主觀流動(dòng)性約束納入模型進(jìn)行實(shí)證分析成為可能,同時(shí)拓展了流動(dòng)性約束定義的邊界,為后續(xù)有關(guān)信貸約束的研究提供了啟示。

其余部分安排如下:第二部分是文獻(xiàn)綜述;第三部分是擴(kuò)展短視消費(fèi)模型與假說的提出;第四部分是研究設(shè)計(jì);第五部分是實(shí)證分析;第六部分是作用機(jī)制檢驗(yàn);第七部分是結(jié)論及政策建議。

二、文獻(xiàn)綜述

目前有關(guān)需求側(cè)信貸約束的研究大多集中在影響因素層面,較少有文獻(xiàn)探究過需求側(cè)信貸約束對家庭消費(fèi)支出的影響,更多的是在研究普惠金融、數(shù)字金融、消費(fèi)信貸等供給側(cè)因素對家庭消費(fèi)支出的影響。同時(shí),學(xué)界越來越重視金融素養(yǎng)在家庭金融資產(chǎn)配置、投資決策、信貸決策等方面發(fā)揮的作用,但關(guān)于金融素養(yǎng)如何影響家庭消費(fèi)的研究卻鮮有涉及。Kempson &Whyly(1999)較早提出了有關(guān)“自我排斥”的觀點(diǎn),指出金融排斥是一個(gè)包含“自我排斥”在內(nèi)的多維度的復(fù)合概念,且與特定人群的語言、文化、民族等因素都有關(guān)系[3]。Kon &Stoney(2003)更加強(qiáng)調(diào)信息不對稱的作用,認(rèn)為借貸者會(huì)由于信息不對稱而誤以為自己肯定不能獲得貸款而放棄申請貸款[4]。程郁等(2009)也發(fā)現(xiàn)正規(guī)金融機(jī)構(gòu)過高的交易成本和不完善的信貸配給制度會(huì)與農(nóng)戶的風(fēng)險(xiǎn)規(guī)避行為產(chǎn)生交互作用,降低農(nóng)戶對于信貸獲得的預(yù)期,從而產(chǎn)生需求型的信貸約束[5]。較多文獻(xiàn)從認(rèn)知能力(2)認(rèn)知型能力:認(rèn)知能力是指人們對于外界信息的感知、理解、處理和應(yīng)用的能力。視角出發(fā)對需求側(cè)信貸的產(chǎn)生原因進(jìn)行闡述。何婧和岳靚(2021)從非認(rèn)知能力視角出發(fā),發(fā)現(xiàn)外向型特質(zhì)可以顯著降低農(nóng)戶的信貸排斥程度,而缺乏主見、猶豫不決的消極型和順同型特質(zhì)則會(huì)顯著增加農(nóng)戶受到的信貸排斥程度[6]。改革開放以來,我國金融市場改革更多集中在供給側(cè)。胡元聰和羊海燕(2017)發(fā)現(xiàn)中國農(nóng)村地區(qū)信貸供給與信貸需求存在結(jié)構(gòu)性失衡,消費(fèi)信貸市場這種結(jié)構(gòu)性失衡使居民得不到來自正規(guī)金融機(jī)構(gòu)的有效流動(dòng)性支持[7]。而供需兩端的不匹配是該種失衡的主要原因。造成金融需求缺乏的原因有很多,劉西川等(2009)發(fā)現(xiàn)只有在家中有大事發(fā)生時(shí),農(nóng)戶才會(huì)向農(nóng)村信用社貸款[8]。甘犁等(2018)發(fā)現(xiàn),中國農(nóng)戶融資偏向內(nèi)源性,并且民間互助信貸對正規(guī)金融機(jī)構(gòu)貸款具有較強(qiáng)的替代性,中國農(nóng)戶借貸行為具有“道義小農(nóng)”假說的特點(diǎn)[9]。相較于從陌生的正規(guī)金融渠道,中國居民更愿意從熟悉的渠道獲得流動(dòng)性,這是目前存在于現(xiàn)實(shí)經(jīng)濟(jì)生活中的問題,也是需求側(cè)信貸約束存在的一個(gè)主要原因。現(xiàn)有研究對需求側(cè)信貸約束缺乏足夠的關(guān)注度,相關(guān)文獻(xiàn)也大多停留在影響因素層面,少有研究涉及需求側(cè)信貸約束對消費(fèi)者行為的影響。鑒于此,致力于識別流動(dòng)性約束中歸屬于需求側(cè)信貸約束的部分,并探究需求側(cè)信貸約束對家庭消費(fèi)行為的影響。

家庭信貸是溝通流動(dòng)性約束與家庭消費(fèi)的重要中介變量。早在20世紀(jì)末,Campbell &Mankiw(1991)就認(rèn)為流動(dòng)性約束會(huì)對消費(fèi)產(chǎn)生影響[10]。Mian &Sufi(2018)認(rèn)為流動(dòng)性約束主要通過影響家庭的信貸需求來影響家庭消費(fèi),發(fā)現(xiàn)金融市場的發(fā)展能緩解居民面臨的流動(dòng)性約束,讓更多消費(fèi)者可以從金融市場獲得貸款來平滑消費(fèi),從而提高居民消費(fèi)水平[11]。家庭信貸與流動(dòng)性約束是一枚硬幣的兩面,都深刻影響著家庭的消費(fèi)支出。徐亞東等(2023)以借錢被銀行拒絕過的農(nóng)戶家庭面臨較強(qiáng)的流動(dòng)性約束為標(biāo)準(zhǔn),發(fā)現(xiàn)面臨更強(qiáng)流動(dòng)性約束家庭的消費(fèi)水平會(huì)顯著低于面臨更弱流動(dòng)性約束的家庭[12]。近些年來,流動(dòng)性約束更多的是以中介變量的形式出現(xiàn)在很多研究之中。易行健和周利(2018)研究結(jié)果表明數(shù)字金融的發(fā)展主要通過緩解流動(dòng)性約束、便利居民支付這兩種機(jī)制促進(jìn)居民消費(fèi)[13];數(shù)字金融的發(fā)展可以通過緩解家庭面臨的流動(dòng)性約束進(jìn)而改善家庭部門人力資本狀況、促進(jìn)代際教育流動(dòng),最終對代際收入流動(dòng)產(chǎn)生影響。藏旭恒和李燕橋(2012)認(rèn)為消費(fèi)信貸能夠緩解居民當(dāng)期流動(dòng)性約束進(jìn)而促進(jìn)居民對耐用消費(fèi)品的消費(fèi)需求[14]。綜上所述,學(xué)術(shù)界對流動(dòng)性約束和家庭信貸會(huì)抑制消費(fèi)這一觀點(diǎn)已經(jīng)達(dá)成共識,但關(guān)于流動(dòng)性約束的研究更多停留在供給側(cè)信貸約束層面,少有文獻(xiàn)詳細(xì)闡述需求側(cè)信貸約束會(huì)如何影響消費(fèi)。基于此,將視角放在需求側(cè)信貸約束對家庭消費(fèi)的影響之上,以期能夠闡明需求側(cè)信貸約束對家庭消費(fèi)的影響機(jī)制。

梳理文獻(xiàn)過程中發(fā)現(xiàn)金融素養(yǎng)在需求側(cè)信貸約束影響家庭消費(fèi)支出的過程中扮演著重要角色。已有大量文獻(xiàn)表明金融素養(yǎng)對居民家庭的影響是多方面、深層次的,但同樣需要接受當(dāng)前絕大多數(shù)中國居民家庭金融素養(yǎng)較低的現(xiàn)實(shí)(吳衛(wèi)星等,2018)[15]。姚玲珍和張雅淋(2020)在探討家庭債務(wù)對消費(fèi)的影響過程中引入家庭金融素養(yǎng),發(fā)現(xiàn)金融素養(yǎng)對“負(fù)債性消費(fèi)”有顯著調(diào)節(jié)作用[16]。金融素養(yǎng)在家庭消費(fèi)、資產(chǎn)配置、投資決策等方面發(fā)揮著重要的作用。Lusardi &Mitchell(2007)發(fā)現(xiàn)金融素養(yǎng)水平高的家庭比金融素養(yǎng)水平低的家庭能積累更多的財(cái)富[17]。羅娟和王露露(2018)[18]同樣發(fā)現(xiàn)金融素養(yǎng)對家庭財(cái)富有直接顯著的正向影響,除此之外還發(fā)現(xiàn)“金融素養(yǎng)自信偏差”對家庭財(cái)富的影響呈倒U型,在一定程度內(nèi)金融素養(yǎng)水平的上升會(huì)提高自信程度,從而對家庭財(cái)富產(chǎn)生正向的影響,這種影響會(huì)在自信程度過高時(shí)發(fā)生反轉(zhuǎn)。尹志超等(2014)[19]研究發(fā)現(xiàn),金融知識的增加會(huì)推動(dòng)家庭參與金融市場,并增加家庭在風(fēng)險(xiǎn)資產(chǎn)上的配置。除了家庭資產(chǎn)外,金融素養(yǎng)也會(huì)影響家庭負(fù)債。Stango &Zinman(2009)[20]發(fā)現(xiàn),缺乏復(fù)利計(jì)算能力的消費(fèi)者往往難以正確認(rèn)識到貸款的真實(shí)利率與成本,從而更有可能產(chǎn)生不合理負(fù)債。Klapper(2013)、Fernandes et al.(2014)、Friedman(1957)發(fā)現(xiàn)金融素養(yǎng)的提高一方面會(huì)減少家庭的過度負(fù)債,另一方面也會(huì)增加家庭對正規(guī)金融機(jī)構(gòu)提供信貸的偏好[21-23]。現(xiàn)有文獻(xiàn)關(guān)于金融素養(yǎng)對家庭財(cái)富、家庭信貸等方面的影響較為詳盡,但對家庭消費(fèi)方面的研究卻并不多見。除此之外,有關(guān)金融素養(yǎng)的研究大多將其與認(rèn)知型能力相聯(lián)系,這與本文所研究的需求側(cè)信貸約束有著較高的適配度。因此嘗試引入金融素養(yǎng)這一變量,期望能夠找到可以緩解需求側(cè)信貸約束的變量。

在已有文獻(xiàn)基礎(chǔ)上,從微觀視角出發(fā),就主觀流動(dòng)性約束對家庭信貸需求以及家庭消費(fèi)的影響進(jìn)行理論探討及實(shí)證檢驗(yàn),并進(jìn)一步探究金融素養(yǎng)在主觀流動(dòng)性約束影響信貸需求與家庭消費(fèi)過程中發(fā)揮的作用。

三、擴(kuò)展的短視消費(fèi)模型與假說的提出

西方經(jīng)典消費(fèi)理論之中,Friedman(1957)的永久收入假說、Leland(1968)的預(yù)防性儲蓄假說的一個(gè)共同假設(shè)是:一位理性消費(fèi)者會(huì)通過合理分配一生的收入使其一生總的效用達(dá)到最大[23-24]。根據(jù)該假設(shè),人們會(huì)在收入高時(shí)儲蓄,在收入低時(shí)負(fù)債,在盛年時(shí)期儲蓄,在老年時(shí)期負(fù)債。這一假設(shè)并不適用于我國消費(fèi)者,我國居民的消費(fèi)支出具有顯著的階段性。很難想象一個(gè)未婚的年輕人在安排當(dāng)期消費(fèi)時(shí)會(huì)考慮退休后的安排(余永定和李軍,2000)[25]。短視消費(fèi)模型并不以一生為跨度來規(guī)劃自身的消費(fèi)行為,而是尋求每一個(gè)人生階段的效用最大化。因此,選擇在短視消費(fèi)模型基礎(chǔ)上引入主觀流動(dòng)性約束變量,構(gòu)建“擴(kuò)展的短視消費(fèi)模型”,以此刻畫我國消費(fèi)者的消費(fèi)行為[26]。

(一)家庭效用最大化目標(biāo)

遵循經(jīng)典無限期消費(fèi)決策模型,家庭消費(fèi)最終目標(biāo)是使其一生總效用最大化。表現(xiàn)為式(1):

(1)

式(1)中,ct是家庭第t期家庭消費(fèi)支出,U(ct)是消費(fèi)效用函數(shù),該效用函數(shù)一階導(dǎo)大于零,二階導(dǎo)小于零,是個(gè)嚴(yán)格的凸函數(shù),家戶消費(fèi)邊際效用遞減。β是時(shí)間偏好率(主觀折現(xiàn)率)。借鑒萬廣華(2001)的做法,假設(shè)家庭消費(fèi)的效用函數(shù)為自然對數(shù)函數(shù),即u(ct)=ln(ct)[27]。式(1)是個(gè)無限期消費(fèi)決策模型,時(shí)間跨度是消費(fèi)者一生。余永定和李軍(2000)[25]、葉海云(2000)[26]認(rèn)為相較于無窮期消費(fèi)模型,短視消費(fèi)模型在分析中國消費(fèi)者的消費(fèi)行為時(shí)更為契合。短視消費(fèi)模型與無窮期消費(fèi)模型最大的不同點(diǎn)在于,前者假設(shè)中國家庭在消費(fèi)決策時(shí)更多地是追求當(dāng)期和下期效用之和最大化 。短視消費(fèi)模型中消費(fèi)者效用最大化目標(biāo)如下式所示:

(2)

式(2)中,t=0表示當(dāng)期,t=1表示下一期,其余變量含義與前式相同。除目標(biāo)函數(shù)外,還要討論家庭資產(chǎn)、收入和消費(fèi)在不同期間是如何轉(zhuǎn)移的。借鑒Deaton(1991)提出的消費(fèi)與資產(chǎn)約束關(guān)系,得到短視消費(fèi)模型下資產(chǎn)與消費(fèi)的轉(zhuǎn)移方程式(3),該式也是家庭在安排消費(fèi)時(shí)所需遵循的限制條件[28]。式(3)表示家庭第t+1期的家庭總資產(chǎn)應(yīng)是第t期家庭總資產(chǎn)與收入之和減去當(dāng)期消費(fèi)后的結(jié)果。

At+1=(1+r)(At+Yt-ct)

(3)

式(3)中,At為家庭第t期資產(chǎn)總量,包括實(shí)物資產(chǎn)、金融資產(chǎn)以及儲蓄等資產(chǎn);r是名義利率;Yt是t期家庭的總收入,包括企業(yè)利潤、勞動(dòng)所得以及投資收益等;ct為t期家庭的總消費(fèi)量。

(二)引入主觀流動(dòng)性約束系數(shù)

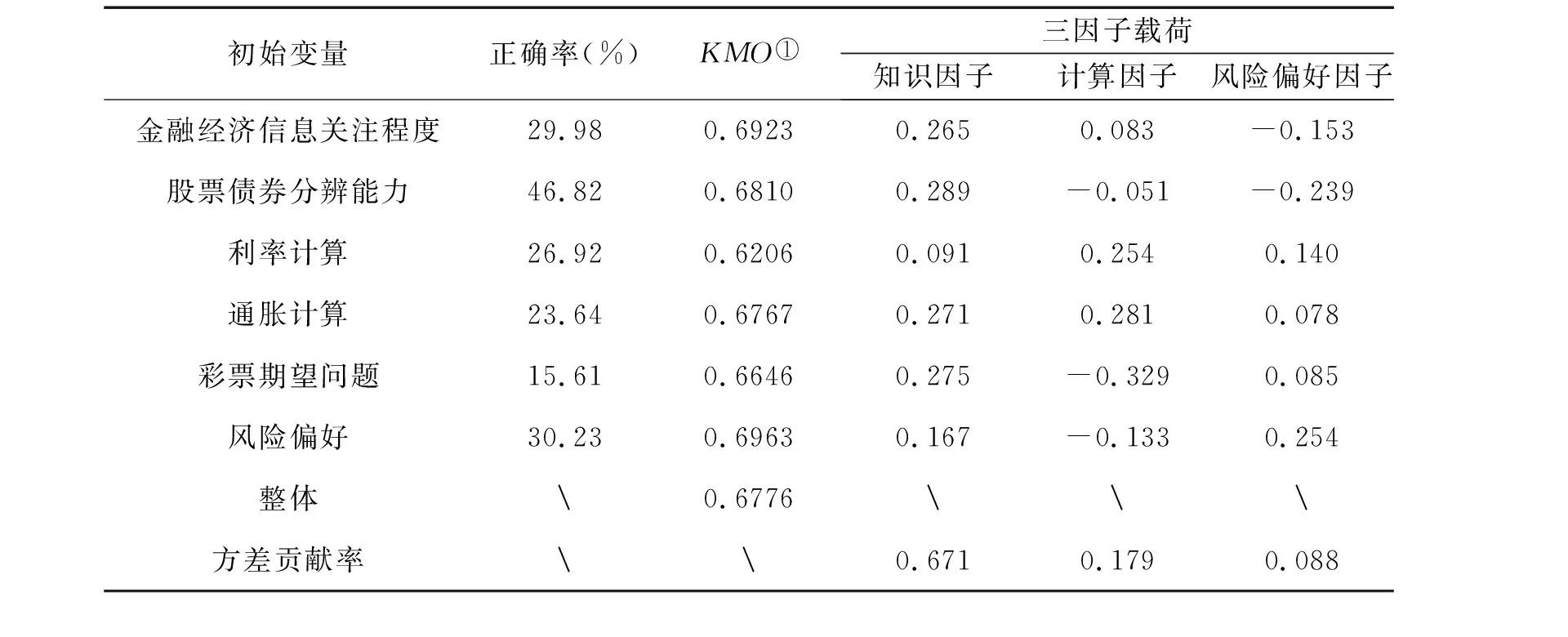

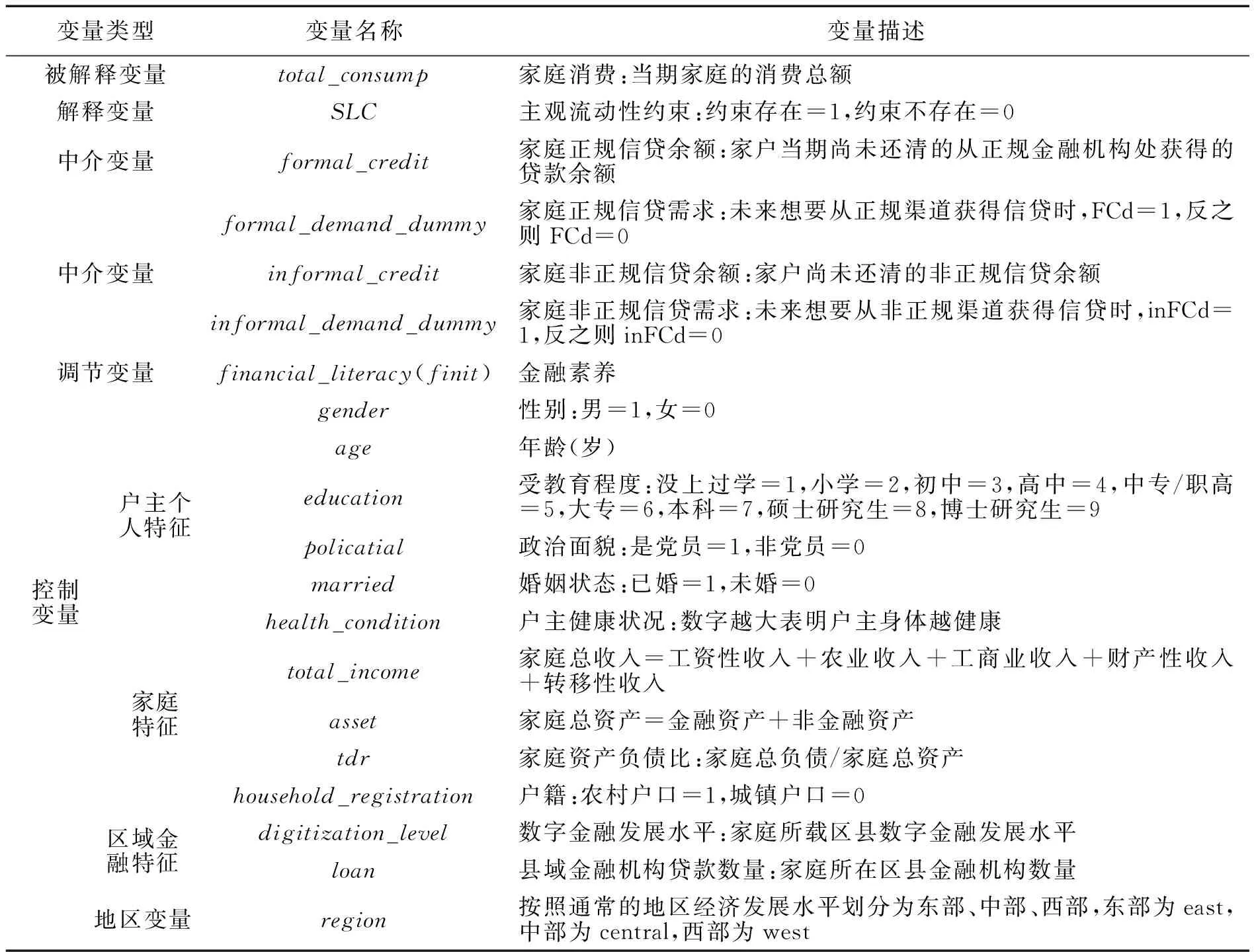

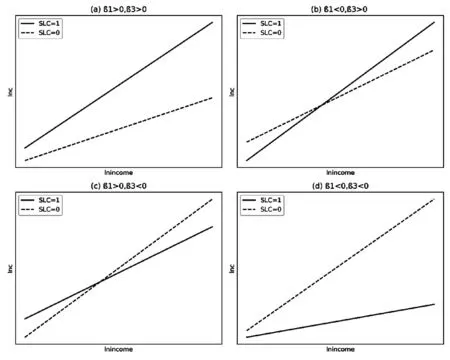

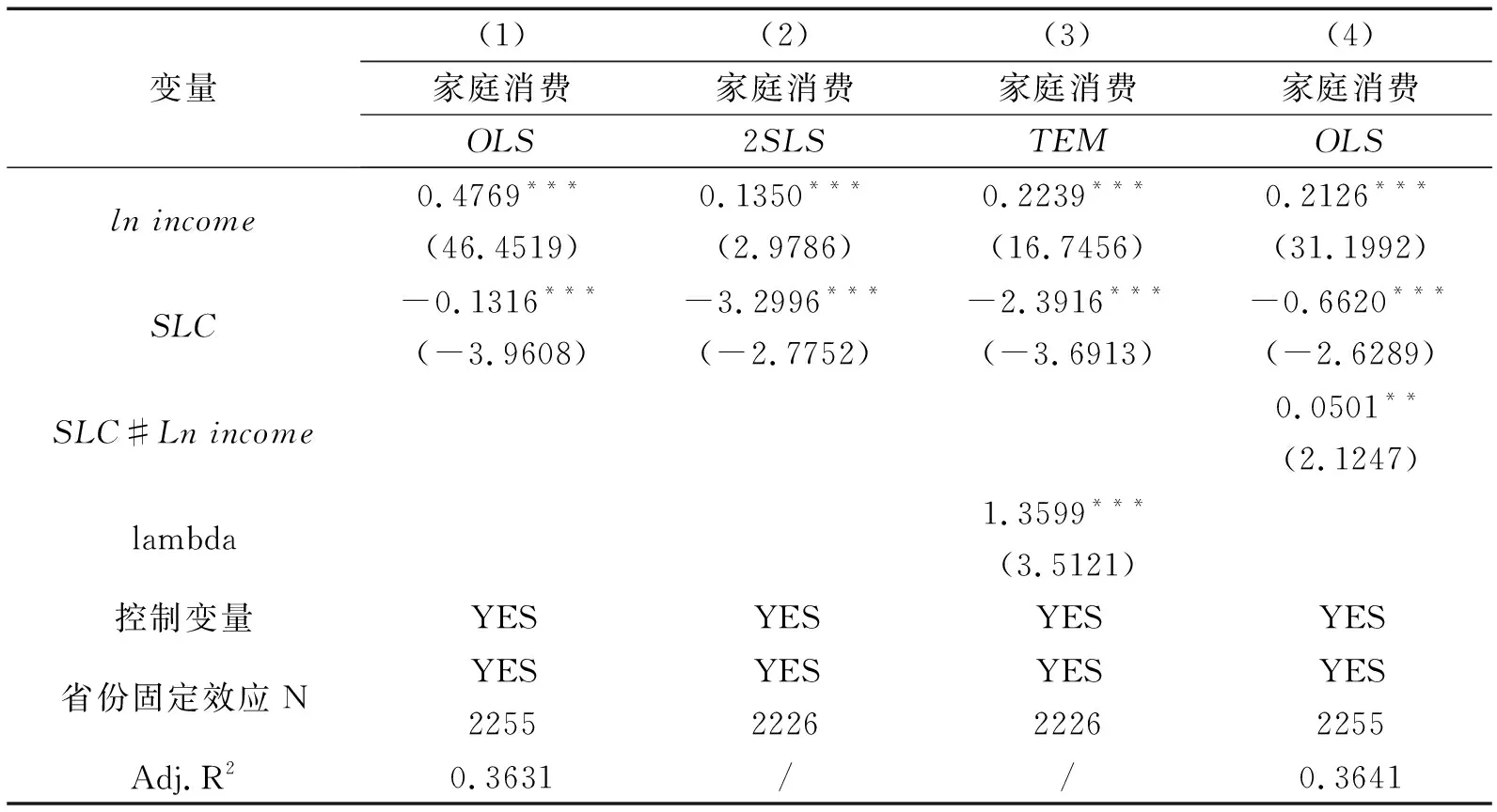

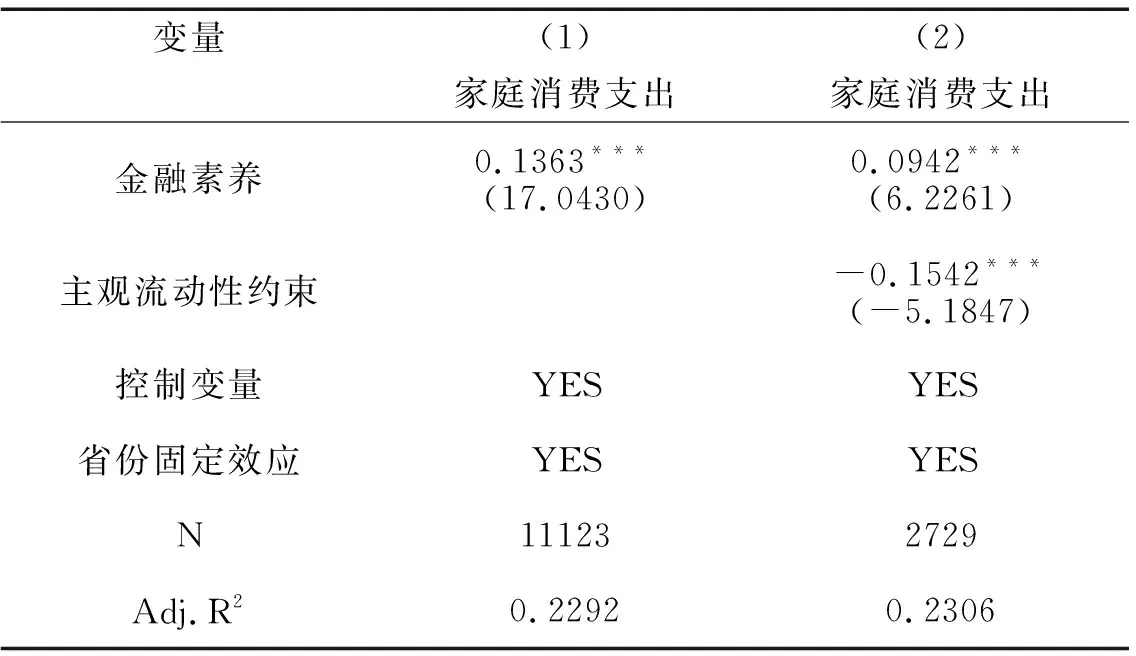

前面討論了在不考慮借貸時(shí),家庭在安排消費(fèi)時(shí)應(yīng)遵循的條件,下面將引入流動(dòng)性約束條件。傳統(tǒng)引入流動(dòng)性約束的做法是引入不等式:B debtt=ε(At+Yt)b,0≤ε,b≤1 (4) 式(4)中,主觀流動(dòng)性約束參數(shù)ε受家庭財(cái)富、偏好、文化背景等因素影響,是內(nèi)生變量。以該參數(shù)來表示家庭的主觀借貸意愿強(qiáng)弱。家庭向正規(guī)金融機(jī)構(gòu)的借貸意愿越強(qiáng)烈,ε就越大,此時(shí)認(rèn)為該家庭所面臨的主觀流動(dòng)性約束就越小,反之亦然。將式(4)代入式(3)得到新的約束式: s.tAt+1=(1+r)(At+Yt+debtt-ct) (5) s.t0≤ct≤At+Yt+debtt (6) 為方便后續(xù)求解,借鑒Deaton(1991)處理消費(fèi)方程的辦法,將Xt定義為“t期家庭手中持有的財(cái)富(cash on hand)”。 Xt=At+Yt (7) 將式(7)代入式(5)、(6)可以得到: s.tXt+1=(1+r)+(Xt+εXtb-ct)+Yt+1 (8) s.t0≤ct≤Xt+debtt (9) 前文已經(jīng)給出了目標(biāo)函數(shù)與限制條件,接下來將遵循動(dòng)態(tài)規(guī)劃思想,進(jìn)行逆序求解。以家庭效用最大化函數(shù)式(2)為目標(biāo)函數(shù),式(8)為狀態(tài)轉(zhuǎn)移方程,而想要利用動(dòng)態(tài)規(guī)劃進(jìn)行求解,還需確定邊界條件。此時(shí)考慮消費(fèi)者整個(gè)生命周期的傳統(tǒng)邊界條件(Xt+1=0:消費(fèi)者會(huì)在下一期花光所有積蓄)并不適合為短視消費(fèi)模型中的邊界條件,于是需要回到短視消費(fèi)模型的前提假設(shè)中尋找邊界條件。余永定和李軍(2000)[25]指出,中國消費(fèi)者支出有兩個(gè)前提假設(shè):一是居民的消費(fèi)支出安排具有顯著的階段性。二是在其生命的不同階段一般都存在一個(gè)儲蓄目標(biāo),例如,在結(jié)婚前中國消費(fèi)者會(huì)為婚姻儲蓄。第一個(gè)特征已經(jīng)在目標(biāo)函數(shù)中得到體現(xiàn),第二個(gè)假設(shè)則提供了支持動(dòng)態(tài)規(guī)劃求解的邊界條件。家庭在每一期都會(huì)有階段性儲蓄目標(biāo)R*,這里的儲蓄目標(biāo)是指包括資產(chǎn)在內(nèi)的廣義儲蓄,這部分儲蓄目標(biāo)是家庭在安排當(dāng)期消費(fèi)支出之前預(yù)留出來的,例如中國家庭在為婚姻支出同時(shí)也會(huì)為撫育后代而儲蓄。于是每一期家庭在安排完消費(fèi)支出后都會(huì)有R*留到下一期,最后一期也是如此。于是邊界條件為Xt+1=R*。此外,在限制條件中引入了債務(wù)變量后,家庭每期的支出中便包含了利息支出,而利息支出會(huì)減少消費(fèi)帶來的效用,假設(shè)家庭是風(fēng)險(xiǎn)中性,則目標(biāo)函數(shù)由(2)可以改寫為(10)。綜上所述,新的目標(biāo)函數(shù)與邊界條件為: (10) 式(10)第一項(xiàng)等號右側(cè)分為兩部分,第一部分是第t期消費(fèi)帶來的總效用,第二部分表示因償還債務(wù)與利息為家庭帶來的效用損失。在擴(kuò)展的短視消費(fèi)模型中“短視”的消費(fèi)者追求當(dāng)期效用最大化,令R*=sXK,其中s為家庭的平均儲蓄率。遵循動(dòng)態(tài)規(guī)劃逆序解法,得到家庭效用最大化的消費(fèi)量為: (11) 假設(shè)1:主觀流動(dòng)性約束會(huì)抑制消費(fèi)支出,且會(huì)降低家庭平滑消費(fèi)的能力。 具體來看,主觀流動(dòng)性約束系數(shù)ε是通過影響家庭實(shí)際信貸可得額來影響家庭消費(fèi)支出的。主觀流動(dòng)性約束增大時(shí),家庭實(shí)際信貸可得額會(huì)隨著ε的減小而降低,進(jìn)而抑制家庭消費(fèi)支出。據(jù)此,提出如下假設(shè): 假設(shè)2:主觀流動(dòng)性約束與家庭實(shí)際信貸余額負(fù)相關(guān),且主觀流動(dòng)性約束會(huì)通過降低家庭信貸規(guī)模進(jìn)而抑制家庭消費(fèi)支出。 ε=ε(FL),ε(FL)>0 (12) (13) 式(12)中,FL是家庭金融素養(yǎng)水平。如果金融素養(yǎng)能夠緩解主觀流動(dòng)性約束,在上式中表現(xiàn)為參數(shù)ε隨著FL的變大而變大,最終會(huì)使家庭消費(fèi)支出增加。除此之外,當(dāng)Xk較大時(shí),即家庭擁有較多財(cái)富時(shí),主觀流動(dòng)性約束系數(shù)ε很小的變化就能引起家庭實(shí)際借貸額的大幅度變動(dòng),從而對消費(fèi)產(chǎn)生較大影響;但是當(dāng)Xk較小時(shí),即家庭擁有的財(cái)富較少時(shí),參數(shù)ε很大的變動(dòng)量也只能引起家庭消費(fèi)支出的較小幅度變動(dòng)。而在該式中,參數(shù)ε的變化又取決于金融素養(yǎng)變動(dòng)。因此,金融素養(yǎng)的調(diào)節(jié)作用可能存在著異質(zhì)性。即金融素養(yǎng)的調(diào)節(jié)作用在高資產(chǎn)組內(nèi)可能更為顯著;而在低資產(chǎn)家庭這部分影響可能并不顯著。據(jù)此,提出如下假說: 假說3.1:金融素養(yǎng)能夠緩解主觀流動(dòng)性約束對家庭消費(fèi)支出和家庭信貸的抑制作用。 假說3.2:金融素養(yǎng)的調(diào)節(jié)作用存在異質(zhì)性。對于擁有更多財(cái)富的家庭來說,金融素養(yǎng)能夠緩解主觀流動(dòng)性約束對家庭信貸以及家庭消費(fèi)的抑制作用;對于擁有較少財(cái)富的家庭來說,金融素養(yǎng)的調(diào)節(jié)作用并不顯著。 使用的數(shù)據(jù)來自2021年西南財(cái)經(jīng)大學(xué)中國家庭金融調(diào)查與研究中心的中國家庭金融調(diào)查(China Household Finance Survey,CHFS)。具有全國代表性的CHFS始于2011年,每兩年調(diào)查一次,樣本分布于29個(gè)省,355個(gè)縣(區(qū)、縣級市)、1428個(gè)社區(qū);覆蓋40011戶家庭及12.7萬個(gè)個(gè)體;具有全國、省級和副省級城市代表性。選擇2021年中國家庭金融調(diào)查數(shù)據(jù)為樣本來源,剔除缺失值、極端值與無效問卷后獲得26824個(gè)家庭觀測值。 1.解釋變量:主觀流動(dòng)性約束。借鑒Kempson &Whyley(1999)[3]、程郁和韓俊(2009)[5]、王修華等(2013)[29]、吳雨等(2016)[30]關(guān)于需求型流動(dòng)性約束、金融的自我排斥以及潛在信貸需求的相關(guān)描述,提出家庭所面臨的主觀流動(dòng)性約束的定義方法[30-31]:“我們將那些由于缺乏自信、對信貸政策存在偏見等主觀因素而選擇不向正規(guī)金融機(jī)構(gòu)借貸,寧愿選擇從其他渠道獲取借款的家庭視為面臨主觀流動(dòng)性約束的家庭”。具體判斷一個(gè)家庭是否正面臨著主觀流動(dòng)性約束應(yīng)分為兩步:第一,該家戶是否有信貸需求;第二,若該家戶有信貸需求但由于主觀原因選擇通過非正規(guī)金融渠道借款,則可認(rèn)為該家庭正面臨主觀信貸約束,即家戶出于主觀因素而放棄通過正規(guī)渠道獲得信貸的機(jī)會(huì)。結(jié)合定義與CHFS提供的數(shù)據(jù),若家庭有信貸需求且因?yàn)棰冖邰蔻噙@類原因而不選擇正規(guī)借貸渠道(銀行或信用社)的家庭面臨著主觀流動(dòng)性約束,賦值為1,反之為0。(4)CHFS數(shù)據(jù)的問卷詢問了家庭“是否需要貸款”,包括生產(chǎn)經(jīng)營性貸款和消費(fèi)貸款(買房、買車、醫(yī)療、教育等需求),若受訪者的答案是:“需要”,則有信貸需求(需要貸款)的受訪者會(huì)被詢問“計(jì)劃借款渠道”,選項(xiàng)有:①銀行或者信用社。②親朋好友。③民間金融渠道。④支付寶等網(wǎng)絡(luò)借貸平臺。⑤小貸公司。借鑒劉西川(2014)的分類方法,上述借款渠道中只有①屬于正規(guī)金融機(jī)構(gòu),其他選項(xiàng)都屬于非正規(guī)金融機(jī)構(gòu)。因此,對需要貸款且選擇從非正規(guī)金融機(jī)構(gòu)渠道借款(計(jì)劃借款渠道中不包含選項(xiàng)①)的家庭進(jìn)一步詢問“為什么不選擇正規(guī)金融機(jī)構(gòu)”,該問題的選項(xiàng)有:①申請過被拒。②不知道如何申請貸款/申請?zhí)闊"酃烙?jì)貸款方不會(huì)批準(zhǔn)。④貸款利息太高。⑤還款期限或方式不符合要求。⑥不認(rèn)識銀行/信用社工作人員。⑦沒有抵押或擔(dān)保人。⑧擔(dān)心還不起。⑨有銀行貸款沒還清。 2.中介變量:家庭信貸額。借鑒王修華和趙亞雄(2022)的研究,首先,按照家庭信貸獲得渠道的不同將家庭信貸分為正規(guī)信貸與非正規(guī)信貸[31];進(jìn)一步,從信貸需求與信貸可得數(shù)量兩個(gè)層面出發(fā)分析家庭的正規(guī)信貸與非正規(guī)信貸情況:具體來看,一是家庭是否有正規(guī)信貸需求或非正規(guī)信貸需求。其中,家庭正規(guī)信貸需求由“家庭是否想要在未來某個(gè)時(shí)點(diǎn)通過正規(guī)渠道獲得貸款”來衡量,若存在則賦值為1,不存在則賦值為0。家庭非正規(guī)需求則由“家庭是否想要在未來某個(gè)時(shí)點(diǎn)獲得來自親戚朋友等非正規(guī)渠道的貸款”來衡量,若有則賦值為1,反之為0。二是家庭正規(guī)信貸與非正規(guī)信貸可得數(shù)量。借鑒汪昌云(2014)的研究[32],統(tǒng)計(jì)家庭在生產(chǎn)經(jīng)營項(xiàng)目負(fù)債(包括工商業(yè)項(xiàng)目、農(nóng)業(yè)生產(chǎn)項(xiàng)目)、房產(chǎn)與車輛負(fù)債、教育負(fù)債、醫(yī)療負(fù)債、除上述負(fù)債以外的其他負(fù)債中從正規(guī)金融機(jī)構(gòu)獲得的信貸余額之和定義為家庭正規(guī)信貸可得數(shù)量(formal_debt),通過非正規(guī)渠道獲得的信貸余額之和定義為家庭非正規(guī)信貸可得數(shù)量(informal_debt)。 3.調(diào)節(jié)變量:家庭金融素養(yǎng)。延用尹志超等(2014)[19]、張?zhí)枟澓鸵境?2016)[33]、吳衛(wèi)星等(2018)[15]等做法,提取問卷中有關(guān)“是否關(guān)注經(jīng)濟(jì)金融信息、分辨股票或債券、利率計(jì)算、通脹計(jì)算、彩票期望問題、風(fēng)險(xiǎn)偏好”等6個(gè)問題變量,考慮到上述6個(gè)問題變量都是啞變量的形式,采取迭代主因子法提取了知識因子、計(jì)算因子、風(fēng)險(xiǎn)偏好因子。3個(gè)因子的累積方差貢獻(xiàn)率為93.94%,超過了80%,對所提取的問題變量有著較好的解釋力度。此外,總體 KMO值為0.6776,各個(gè)變量的KMO值都在0.6以上,根據(jù)Kaiser規(guī)則(Kaiser,1974),選取的問題變量可以進(jìn)行因子分析。但是根據(jù)更為嚴(yán)格的Kaiser準(zhǔn)則(特征值超過1的納入因子數(shù)),3個(gè)因子中只有知識因子的特征值超過了1,可是其方差貢獻(xiàn)率只有0.671,因此選擇借鑒張?zhí)枟澓鸵境?2016)[33]的辦法,將3因子矩陣的方差解釋比例(0.671、0.179、0.088)為權(quán)重,擬合金融素養(yǎng)指標(biāo),全面衡量家庭的金融素養(yǎng)。 表1詳細(xì)描述了問題變量的統(tǒng)計(jì)特征,顯示出我國有29.98%的家庭關(guān)注經(jīng)濟(jì)金融信息,46.82%的家庭投資選擇正確,26.92%的家庭利率計(jì)算正確,15.61%的家庭能夠較好理解通脹與利率之間的關(guān)系,30.23%的家庭偏好高風(fēng)險(xiǎn)。 表1 金融素養(yǎng)指標(biāo)提取的因子降緯過程 4.工具變量。選取“家庭距最近的快遞點(diǎn)距離”作為主觀流動(dòng)性約束的工具變量。選擇該工具變量原因如下:第一,根據(jù)倪玲霖和王姣娥(2012)[34]的研究發(fā)現(xiàn):我國快遞企業(yè)網(wǎng)店組織總體呈現(xiàn)出為社會(huì)經(jīng)濟(jì)和人口服務(wù)的特征趨勢,并且與區(qū)域地形地貌、當(dāng)?shù)氐膮^(qū)位條件相關(guān)。總體來看,行政級別越高的城市,網(wǎng)點(diǎn)覆蓋率越高。李鋼和楊蘭(2018)[35]以菜鳥驛站為例,發(fā)現(xiàn)西安市內(nèi)快遞點(diǎn)與目標(biāo)對象的直線距離約為200米,該距離與目標(biāo)服務(wù)對象離市中心的距離大體上成反比。結(jié)合已有研究,發(fā)現(xiàn)家庭離快遞點(diǎn)的平均距離能夠在一定程度上反映家庭所處城市經(jīng)濟(jì)、地形地貌等信息。隨著城市行政級別、經(jīng)濟(jì)發(fā)展水平的遞減,身處不同城市家庭距快遞件的平均距離也在不斷變遠(yuǎn)。以安徽省某農(nóng)村為例,主要的幾個(gè)快遞點(diǎn)都建在鄉(xiāng)政府周圍,農(nóng)戶距快遞點(diǎn)的平均距離約為2到3公里,最遠(yuǎn)的能達(dá)到5公里。因此“家庭距離最近快遞點(diǎn)的距離”大致能夠反映其所在地區(qū)行政級別、經(jīng)濟(jì)發(fā)展水平、人口密集度等信息。此外,結(jié)合已有文獻(xiàn)(陳鵬和劉錫良,2011)[36],發(fā)現(xiàn)導(dǎo)致主觀流動(dòng)性約束較為主要的問題大多會(huì)隨著地區(qū)經(jīng)濟(jì)發(fā)展水平的提高而減緩。例如行政級別較高、經(jīng)濟(jì)更為發(fā)達(dá)的城市,其金融發(fā)展水平更高,居民有更多信息來源、更容易“移風(fēng)易俗”,因而居住在該地區(qū)的家庭面臨的主觀流動(dòng)性約束水平會(huì)越低;反之,在經(jīng)濟(jì)欠發(fā)達(dá)、道路交通不便、行政級別較低的區(qū)域,家庭更有可能排斥正規(guī)信貸。“家庭距離最近快遞點(diǎn)的距離”與主觀流動(dòng)性約束在理論上具有較高的相關(guān)性,該變量也具有較好的外生性。綜上所述,選擇“家庭距離最近快遞點(diǎn)距離”為主觀流動(dòng)性約束的工具變量。 5.控制變量。參考易行健等(2023)[37]、王修華等(2013)[29]、尹志超等(2014)[19]、張?zhí)枟澋萚33](2016)、吳雨(2016)[30]的研究,分別控制樣本的戶主特征、家庭特征以及所在縣域的金融發(fā)展程度特征。選擇戶主性別(gender)、年齡(age)、受教育程度(education)、政治面貌(policatial)、婚姻狀況(married)、戶主健康狀況(health_condition)、家庭總收入(total_income)、家庭總資產(chǎn)(asset)、家庭資產(chǎn)負(fù)債比(tdr)、縣域金融機(jī)構(gòu)貸款數(shù)量(loan)、數(shù)字金融發(fā)展水平(digitization_level)。被解釋變量、解釋變量、控制變量的計(jì)算辦法及含義見表2。 表2 變量名稱及變量說明 1.主觀流動(dòng)性約束與家庭消費(fèi)需求。第二部分的三個(gè)研究假設(shè)中首先是分析主觀流動(dòng)性約束對我國家庭消費(fèi)的影響。 假定社會(huì)中只存在兩種家庭,第一類家庭的消費(fèi)行為不受主觀流動(dòng)性約束影響,符合理性預(yù)期—持久收入假說,該類家庭的消費(fèi)滿足:lnct=lnct-1+et,變換后得到:Δlnct=et,其中,ct是家庭的實(shí)際消費(fèi)支出(total_consumption),Δlnct是家庭消費(fèi)變動(dòng)率(delt_consump),et是白噪音。該公式表明第一類家庭的消費(fèi)與家庭收入無關(guān),其變化只取決于新的信息。第二類家庭則由于受到主觀流動(dòng)性約束的影響,其消費(fèi)增長率的變化完全取決于家庭收入增長率變化。 設(shè)所有家庭的總公式可以表示為:Δlnct=ΔlnYt,其中,Yt為家庭的總收入(total_income)。收入為Y,總消費(fèi)為C。第一類家庭總收入為Ya,總消費(fèi)為Ca;第二類家庭總收入為Yb,總消費(fèi)為Cb。若第二類家庭的收入占所有家庭總收入的比例為λ,可得Yb= βY,Ya=(1-β)。同理可得Cb=βC,Ca=(1-β)C。將兩類家庭的消費(fèi)合并起來,便得到: Δlncit=a0+βΔlnYit+μit (14) 式(14)中,β反映了居民消費(fèi)對家庭收入的敏感程度。若β顯著為零,說明家庭根據(jù)持久收入進(jìn)行消費(fèi),對當(dāng)期收入不敏感;如果β顯著不為0,則說明家庭當(dāng)期消費(fèi)對同期收入存在依賴,而流動(dòng)性約束可能是這種依賴產(chǎn)生的主要原因,家庭由于缺乏流動(dòng)性難以在較長時(shí)間跨度間來平滑消費(fèi)(Jappelli,1989;Campbell and Mankiw,1991;Sarantis,2002;Flavin,1985;Abadie et al.,2004)[38-42]。借鑒徐亞東(2023)的做法,將主觀流動(dòng)性約束納入式(14),得到一個(gè)擴(kuò)展的C-M消費(fèi)模型[43]: Ci=a0+β1SLCi+β2lnincomei+ηXi+PROVINCEi+μi (15) 式(15)中,Ci是家庭全年消費(fèi)的對數(shù),SLCi是家庭所面臨的主觀流動(dòng)性約束,lnincomei是家庭全年收入的對數(shù)值,Xi是戶主層面、家庭特征層面、縣域金融發(fā)展水平層面的控制變量,PROVINCEi是省份控制變量。β1和β2是本文重點(diǎn)關(guān)注的系數(shù),預(yù)期β1為負(fù),β2為正,這里的β2即為前文所述的β。為檢驗(yàn)家庭基于主觀原因?qū)φ?guī)信貸的自我排斥是否真的會(huì)令家庭陷入流動(dòng)性約束之中,在式(15)中引入了主觀流動(dòng)性約束(SLC)與家庭當(dāng)期總收入的對數(shù)值交互項(xiàng):crossslc,得到以下模型: ci=a0+β1SLCi+β2lnincomei+β3crossslc+ηXi+PROVINCEi+μi (16) 由于SLCi是虛擬變量,可以進(jìn)行如下分析: 當(dāng)“家庭存在主觀約束”時(shí)(SLC=1):“約束組”的截距為a0+β1,斜率為:β2+β3。 當(dāng)“家庭沒有主觀約束”時(shí)(SLC=0),有:“無約束組”截距為a0,斜率為:β2。 理論上,a0、β2為正,β1與β3的符號有四種情況。圖1(a)展示了當(dāng)β1>0,β3>0,即“約束組”的截距和斜率都大于“無約束組”時(shí)的情況,表明了家庭基于主觀原因?qū)φ?guī)信貸的自我排斥會(huì)提高家庭消費(fèi),與此同時(shí)家庭消費(fèi)對家庭收入的“過度敏感性”也因此增加;圖1(b)展示了當(dāng)β1<0,β3>0,即“約束組”截距小于“無約束組”,但前者的斜率卻大于后者時(shí)的情況。與圖1(a)中的相同點(diǎn)在于:β3>0,表明主觀流動(dòng)性約束的存在會(huì)提高“約束組”家庭消費(fèi)對家庭收入的敏感性——對正規(guī)信貸的自我排斥讓家庭面臨了更高的流動(dòng)性約束,并且在家庭收入較低時(shí)主觀流動(dòng)性約束的存在會(huì)使得家庭消費(fèi)變少。圖1(c)、(d)展示了當(dāng)β3<0時(shí)的情況。 圖1 β1與β3系數(shù)可能出現(xiàn)的情況 2.主觀流動(dòng)性約束對家庭信貸的影響。(1)Tobit模型。當(dāng)被解釋變量為家庭信貸可得數(shù)量時(shí),由于家庭信貸可得數(shù)量是限值型因變量,只取大于或等于0的值。因此建立Tobit模型分析主觀流動(dòng)性約束對家庭信貸可得數(shù)量的影響。具體模型設(shè)定如下: debt=a0+a1SLCi+a2Xi+εi (17) (18) 式(17)~式(18)中,debt表示家庭信貸余額,α1是待估參數(shù),其余變量與前文變量含義相一致。 (2)probit模型。當(dāng)被解釋變量為家庭信貸是否可得時(shí),若家庭有未還清的貸款,其信貸需求取值為1,否則為0,是典型的二元變量,因此建立probit模型,具體設(shè)定如下: prob(accessi=1)=φ(a0+a1SLC+a2Xi+PROVINCEi+εi) (19) 式(19)中,accessi表示家庭的正規(guī)信貸和非正規(guī)信貸的需求,其余變量與前文變量含義一致。 3.金融素養(yǎng)的調(diào)節(jié)作用。為探究金融素養(yǎng)是否能夠緩解主觀流動(dòng)性約束對家庭消費(fèi)與家庭信貸的抑制作用,在式(15)的基礎(chǔ)之上引入金融素養(yǎng)(Finit)與主觀流動(dòng)性約束(SLC)的交叉項(xiàng),得到式(20): Ci=a0+β1SLCi+β2Finit+β3crossslc+ηXi+PROVINCEi+εt (20) 式(20)中,crossslc是金融素養(yǎng)與主觀流動(dòng)性約束的交互項(xiàng),Finit是金融素養(yǎng),其余變量與前文變量含義相同。同樣,為探究金融素養(yǎng)是否能夠緩解主觀流動(dòng)性約束對家庭信貸的抑制作用,將式(20)的被解釋變量替換為家庭信貸可得數(shù)量,得到式(21): debti=a0+β1SLCi+β2Finit+β3crossslc+ηXi+PROVINCEi+εt (21) 式(21)中,debt為家庭信貸可得數(shù)量,其余變量與前問變量含義相同。 表3對主要變量進(jìn)行了描述行統(tǒng)計(jì)。結(jié)果顯示,約30%的家庭面臨著主觀流動(dòng)性約束,標(biāo)準(zhǔn)差為0.460,表明中國家庭對正規(guī)信貸的排斥是一個(gè)較為普遍的現(xiàn)象。表3中家庭消費(fèi)支出、家庭正規(guī)信貸余額、家庭非正規(guī)信貸余額、家庭收入、家庭總資產(chǎn)都經(jīng)過了對數(shù)化處理。其他變量的取值均在合理范圍之內(nèi),表3顯示的結(jié)果進(jìn)行了上下2.5%的縮尾處理。 表3 主要變量描述性統(tǒng)計(jì) 表4中列(1)報(bào)告的結(jié)果表明,主觀流動(dòng)性約束會(huì)顯著減少家庭的消費(fèi)支出。考慮到購房行為對家庭資產(chǎn)結(jié)構(gòu)與消費(fèi)支出的重要影響,添加“近期內(nèi)是否有購房打算”作為控制變量,同時(shí)考慮到可能存在選擇性偏差和互為因果帶來的內(nèi)生性問題,采用2SLS與IV-TEM進(jìn)行回歸,回歸結(jié)果見列(2)~(3),發(fā)現(xiàn)主觀流動(dòng)性約束依然會(huì)顯著減少家庭的消費(fèi)支出,并且列(2)~(3)SLC的估計(jì)系數(shù)較列(1)的系數(shù)更高。研究假設(shè)1前半部分通過檢驗(yàn),即主觀流動(dòng)性約束會(huì)抑制家庭的消費(fèi)支出。 表4 主觀流動(dòng)性約束對家庭消費(fèi)支出的影響 列(1)~(3)中家庭總收入的回歸系數(shù)顯著大于0,表明樣本期內(nèi)家庭消費(fèi)支出與家庭總收入顯著正相關(guān),Flavin(1985)將這種現(xiàn)象稱為消費(fèi)的“過度敏感性”,消費(fèi)支出對收入變化的“敏感性”與消費(fèi)者平滑消費(fèi)的能力負(fù)相關(guān)[41]。流動(dòng)性約束假說認(rèn)為消費(fèi)者面臨的流動(dòng)性約束是造成這一現(xiàn)象的主要原因,因此一般也以敏感性系數(shù)的大小來衡量消費(fèi)者面臨的流動(dòng)性約束強(qiáng)弱。列(1)中家庭收入的估計(jì)系數(shù)為0.4769,與徐亞東等(2023)[43]測算的結(jié)果較為類似,但遠(yuǎn)大于李江一和李涵(2017)測算的0.113[44]。即使考慮數(shù)據(jù)集年份的差別,兩者的系數(shù)相差這么多也并不合理。筆者認(rèn)為導(dǎo)致該結(jié)果的原因可能是,在定義主觀流動(dòng)性約束的過程中存在著選擇性偏差。(5)本文在判斷一個(gè)家庭是否面臨主觀流動(dòng)性約束時(shí),認(rèn)為那些有信貸需求且不愿意從正規(guī)信貸渠道獲得貸款的家庭有主觀流動(dòng)性約束,那些有信貸需求且愿意從正規(guī)信貸渠道獲得貸款的家庭無主觀流動(dòng)性約束。因此,實(shí)驗(yàn)樣本會(huì)忽略沒有信貸需求的那部分家庭。這樣的問題同樣存在于徐亞東等(2023)[43]等研究流動(dòng)性約束對消費(fèi)影響的文獻(xiàn)之中。將之前忽略的數(shù)據(jù)集納入回歸方程后,得到的消費(fèi)支出對收入敏感系數(shù)約為0.23,較之前結(jié)果有所下降。如果將全數(shù)據(jù)組視為對照組,有信貸需求的樣本視為實(shí)驗(yàn)組,發(fā)現(xiàn)實(shí)驗(yàn)組家庭的消費(fèi)支出比對照組家庭的消費(fèi)支出更依賴家庭收入,于是猜想主觀流動(dòng)性約束是不是通過增強(qiáng)家庭消費(fèi)支出對收入的敏感性來抑制消費(fèi)的。 為進(jìn)一步驗(yàn)證主觀流動(dòng)性約束是否真的會(huì)增加家庭消費(fèi)對收入的敏感性,使得家庭消費(fèi)支出減少,將主觀流動(dòng)性約束與家庭總收入的交互項(xiàng)引入了傳統(tǒng)的C-M消費(fèi)模型。回歸結(jié)果見列(4):家庭收入的估計(jì)系數(shù)為正,主觀流動(dòng)性約束系數(shù)為負(fù),主觀流動(dòng)性約束與家庭總收入的交互項(xiàng)系數(shù)為正,該結(jié)果與圖1(b)所示情況相一致,猜想得到了證實(shí),即主觀流動(dòng)性約束會(huì)增強(qiáng)家庭消費(fèi)支出對收入的“敏感性”,強(qiáng)化家庭面臨的流動(dòng)性約束,削弱家庭平滑消費(fèi)的能力。而流動(dòng)性約束假說認(rèn)為由于面臨流動(dòng)性約束家庭的消費(fèi)受到當(dāng)期收入的限制,無法通過借貸來跨期平滑消費(fèi),因此面臨流動(dòng)性約束消費(fèi)者的消費(fèi)支出會(huì)更低。綜上所述,主觀流動(dòng)性約束強(qiáng)化了家庭面臨的流動(dòng)性約束狀況,削弱了家庭平滑消費(fèi)的能力,假說1驗(yàn)證通過。 表5報(bào)告了主觀流動(dòng)性約束對家庭信貸需求需求和信貸可得數(shù)量的回歸結(jié)果。其中列(2)~(3)采用Tobit模型進(jìn)行回歸;列(4)~(6)采用Probit模型進(jìn)行回歸。列(1)中SLC系數(shù)顯著為負(fù),表明主觀流動(dòng)性約束顯著減少了家庭的實(shí)際信貸余額,假設(shè)2通過檢驗(yàn),主觀流動(dòng)性約束會(huì)降低家庭實(shí)際信貸余額。為探究主觀流動(dòng)性約束具體是如何影響家庭信貸的,將家庭信貸按照來源分為正規(guī)信貸與非正規(guī)信貸。 列(2)~(3)展示了主觀流動(dòng)性約束對家庭正規(guī)信貸余額和非正規(guī)信貸余額的影響。結(jié)果表明,存在主觀流動(dòng)性約束家庭的家庭正規(guī)信貸余額和非正規(guī)信貸余額都顯著減少了。這里的被解釋變量是信貸余額,表明出于主觀因素而不愿向正規(guī)金融機(jī)構(gòu)借款的家庭既會(huì)減少正規(guī)信貸持有量,也會(huì)減少非正規(guī)信貸的持有量。對于正規(guī)信貸的厭惡不僅僅影響到了正規(guī)信貸,也影響到了非正規(guī)信貸。 列(4)~(6)展示了主觀流動(dòng)性約束對家庭信貸需求的影響。其中列(4)的被解釋變量——總的信貸需求,是一個(gè)啞變量,若家庭未來有信貸需求(無論是正規(guī)信貸需求還是非正規(guī)信貸需求),則該變量賦值為1,反之為0。列(4)回歸結(jié)果表明,面臨主觀流動(dòng)性約束的家庭未來需要信貸的概率總體上會(huì)降低。進(jìn)一步來看,列(5)~(6)的結(jié)果表明,造成家庭信貸需求降低的主要原因是家庭對正規(guī)信貸需求的減少。除此之外,發(fā)現(xiàn)主觀流動(dòng)性約束的存在還會(huì)增加想要從非正規(guī)渠道獲得貸款的家庭數(shù)量,在這里非正規(guī)信貸需求對正規(guī)信貸需求表現(xiàn)出明顯的替代效應(yīng),該結(jié)論與陳鵬和劉錫良(2011)的觀點(diǎn)基本吻合[37]。由于缺乏對貸款政策的理解、金融知識的匱乏以及觀念上的偏差,不愿意向正規(guī)金融機(jī)構(gòu)貸款的家庭轉(zhuǎn)而選擇向親戚、朋友等非正規(guī)信貸渠道尋求借貸來彌補(bǔ)家庭支出的缺口。綜上所述,主觀流動(dòng)性約束在總量上抑制了家庭實(shí)際信貸余額,在可得性上減少了家庭對信貸的需求。 除此之外,在觀察回歸結(jié)果時(shí)候,發(fā)現(xiàn)了以下現(xiàn)象——列(3)和列(6)系數(shù)正負(fù)號相反,即主觀流動(dòng)性約束的存在一方面使得家庭降低了非正規(guī)信貸的實(shí)際余額,另一方面卻增加了家庭未來選擇通過非正規(guī)渠道獲得貸款的概率。該結(jié)果表明,不愿意從正規(guī)渠道獲得貸款家庭對于借貸的抵觸存在著一定的溢出效應(yīng),使得家庭同樣也會(huì)減少從非正規(guī)渠道獲得的貸款數(shù)量。除了溢出效應(yīng)外,主觀流動(dòng)性約束對家庭信貸需求帶來的影響還會(huì)伴隨替代效應(yīng),即不愿從正規(guī)渠道獲得貸款的一部分家庭可能會(huì)轉(zhuǎn)而向非正規(guī)渠道尋求信貸支持,但總量上會(huì)因?yàn)橹饔^流動(dòng)性約束的存在而降低。 綜上所述,假設(shè)2前半部分通過檢驗(yàn),即主觀流動(dòng)性約束與家庭信貸規(guī)模負(fù)相關(guān)。 前文已經(jīng)證實(shí)主觀流動(dòng)性約束會(huì)抑制家庭消費(fèi)、減少家庭的信貸可得。關(guān)于金融素養(yǎng)是否可以緩解主觀流動(dòng)性約束對消費(fèi)和信貸的抑制還需要進(jìn)一步實(shí)證檢驗(yàn)。易行健等(2023)發(fā)現(xiàn)財(cái)富差距能夠解釋中國居民消費(fèi)傾向下降的58%[37]。家庭財(cái)富對家庭消費(fèi)支出有重要影響,這里所指的財(cái)富不僅僅局限于收入等概念,而是包括固定資產(chǎn)在內(nèi)的家庭所擁有資產(chǎn)的總和。在前文理論推導(dǎo)過程中,家庭資產(chǎn)在主觀流動(dòng)性約束影響消費(fèi)過程中可能產(chǎn)生了較為重要的作用,為驗(yàn)證這一猜想,以樣本中所有家庭資產(chǎn)的中位數(shù)為劃分標(biāo)準(zhǔn),將所有家庭劃分為兩種,將家庭所擁有資產(chǎn)大于387509元的家庭劃分進(jìn)高資產(chǎn)組,家庭所擁有總資產(chǎn)少于387509元的劃分進(jìn)低資產(chǎn)組。根據(jù)理論推導(dǎo),金融素養(yǎng)在高資產(chǎn)組中的調(diào)節(jié)作用應(yīng)該會(huì)大于其在低資產(chǎn)組中所能發(fā)揮的作用。如果回歸結(jié)果與此相一致,那么假設(shè)3即可得證。下表中列(1)結(jié)果表明金融素養(yǎng)顯著會(huì)提高家庭消費(fèi)支,該結(jié)果與已有研究基本一致,表明金融素養(yǎng)的提升可以顯著增加家庭的消費(fèi)支出,假設(shè)3.1檢驗(yàn)通過。 表6中列(2)、列(4)、列(6)報(bào)告了高資產(chǎn)組的回歸結(jié)果,列(3)、列(5)、列(7)報(bào)告了低資產(chǎn)組的回歸結(jié)果。列(2)的金融素養(yǎng)與主觀流動(dòng)性約束的交互項(xiàng)顯著為正,表明在高資產(chǎn)組家庭中金融素養(yǎng)確實(shí)能夠緩解主觀流動(dòng)性約束對家庭消費(fèi)的抑制作用。列(3)金融素養(yǎng)與主觀流動(dòng)性約束的交互項(xiàng)系數(shù)并不顯著,表明在低資產(chǎn)組中金融素養(yǎng)的調(diào)節(jié)作用并不明顯。但以正規(guī)信貸余額為被解釋變量的列(4)、列(5)中,金融素養(yǎng)與主觀流動(dòng)性約束的系數(shù)交互項(xiàng)在高資產(chǎn)組中顯著為正,低資產(chǎn)組中卻并不顯著,于是可以知道對擁有較多資產(chǎn)的家庭來說,金融素養(yǎng)同樣能夠緩解主觀流動(dòng)性約束對家庭正規(guī)信貸余額的抑制作用,但是對低資產(chǎn)組家庭來說,金融素養(yǎng)的調(diào)節(jié)作用同樣不明顯。列(6)、列(7)報(bào)告了以非正規(guī)信貸為被解釋變量時(shí)的回歸結(jié)果,兩個(gè)組別內(nèi)金融素養(yǎng)與主觀流動(dòng)性約束的交互項(xiàng)系數(shù)都不顯著,這表明金融素養(yǎng)的提高并不會(huì)顯著影響家庭的非正規(guī)信貸余額。綜上所述,金融素養(yǎng)的提高能夠緩解家庭面臨的主觀流動(dòng)性約束,增加家庭的消費(fèi)支出與正規(guī)信貸余額。但是金融素養(yǎng)調(diào)節(jié)作用存在異質(zhì)性,擁有更多資產(chǎn)的家庭,金融素養(yǎng)的提高會(huì)促進(jìn)消費(fèi);對于擁有較少資產(chǎn)的家庭來說,金融素養(yǎng)的提高無法緩解主觀流動(dòng)性約束帶來的負(fù)面效應(yīng)。至此,假說3.2檢驗(yàn)通過。 表6 金融素養(yǎng)的調(diào)節(jié)效應(yīng) 從上述結(jié)果看出,金融素養(yǎng)一方面能夠提升家庭對于信貸政策、金融機(jī)構(gòu)的認(rèn)知,進(jìn)而掌握更多的信息,減少因信息不對稱帶來的逆向選擇問題。另一方面金融素養(yǎng)提高能夠幫助家庭對自身情況有更清晰的認(rèn)識,緩解認(rèn)知偏誤和家庭因不自信而造成的對正規(guī)金融機(jī)構(gòu)的排斥。在不引入交互項(xiàng)的全樣本回歸中,發(fā)現(xiàn)金融素養(yǎng)對家庭消費(fèi)、家庭信貸余額與家庭信貸需求的影響都顯著為正,對主觀流動(dòng)性約束的影響則顯著為負(fù),但是金融素養(yǎng)在低資產(chǎn)組中的調(diào)節(jié)作用卻并不顯著。對低資產(chǎn)組家庭來說,限制其消費(fèi)需求的因素可能更多來自家庭資產(chǎn)層面。在理論分析中衡量家庭實(shí)際信貸余額的量受三部分影響,分別是主觀流動(dòng)性約束、客觀流動(dòng)性約束與家庭資產(chǎn)總額。當(dāng)家庭缺少足夠的資產(chǎn)為抵押物時(shí),即使該家庭“想借“也難以從銀行處獲得貸款,此時(shí),限制家庭信貸規(guī)模的不再是主觀流動(dòng)性約束,而是家庭的實(shí)際資產(chǎn)余額,這與理論分析結(jié)果相一致。綜上所述,假設(shè)3整體檢驗(yàn)通過。 1.基準(zhǔn)回歸的穩(wěn)健型檢驗(yàn)。從主觀流動(dòng)性約束與家庭消費(fèi)增長率和家庭消費(fèi)絕對值之間的互動(dòng)邏輯來看,家庭主觀流動(dòng)性約束的存在看似是外生給定的,事實(shí)上可能存在樣本選擇偏誤和反向因果引起的內(nèi)生性問題。家庭是否排斥從正規(guī)渠道借貸受到很多因素的影響,包括家庭稟賦和個(gè)人特征等,并不是隨機(jī)決定的。也就是說,家庭選擇是否將正規(guī)信貸渠道作為借貸渠道(是否面臨著主觀流動(dòng)性約束),是一種自選擇行為。此時(shí)若使用OLS進(jìn)行估計(jì),所得到的結(jié)果可能是有偏的。比如,收入更高的家庭可能更有動(dòng)機(jī)向正規(guī)金融機(jī)構(gòu)借貸,此時(shí)家庭所面臨的主觀流動(dòng)性約束對家庭消費(fèi)的影響可能會(huì)被高估。此外,收入較低的家庭可能自身就對正規(guī)信貸渠道有排斥,使得主觀流動(dòng)性約束對家庭消費(fèi)的影響被低估。因此,借鑒Abadie et al.(2004)提出的處理效應(yīng)模型(Treatment Effect Model,TEM)來分析主觀流動(dòng)性約束對家庭消費(fèi)的影響[42]。TEM的優(yōu)點(diǎn)主要體現(xiàn)在可以同時(shí)考慮可觀測因素與不可觀測因素對主觀流動(dòng)性約束與家庭消費(fèi)的影響,緩解自選擇偏差帶來的內(nèi)生性問題。 TEM分為兩階段:第一階段使用Probit模型構(gòu)建選擇方程;第二階段是主回歸方程,考察主觀流動(dòng)性約束對家庭消費(fèi)的影響,已由式(15)給出。在構(gòu)建TEM模型時(shí),第一階段的選擇方程至少需要一個(gè)既滿足外生性,又滿足相關(guān)性的工具變量。選擇戶主“家庭戶籍狀態(tài)”來作為選擇方程的識別變量。首先,一個(gè)家庭的戶籍所在地是完全隨機(jī)的,不以個(gè)人意志為改變(如果戶籍發(fā)生變更,以變更前為準(zhǔn));此外,研究發(fā)現(xiàn)主觀流動(dòng)性約束更多出現(xiàn)在農(nóng)村家庭之中,戶口狀態(tài)與主觀流動(dòng)性約束發(fā)生之間存在較強(qiáng)的相關(guān)性。綜上所述,選擇“家庭戶籍狀態(tài)(Registered Residence Status)”為第一階段的識別變量。由此得到了處理效應(yīng)模型第一階段的選擇方程: prob(SLC=1)=aX1+γZi+εi 其中,Prob(SLC=1)表示家庭面臨主觀流動(dòng)性約束的概率,Zi是滿足相關(guān)性和外生性的工具變量:選取“家庭戶籍狀態(tài)”為識別變量;εi表示殘差,包括無法觀測到的會(huì)對家庭主觀流動(dòng)性約束造成影響的因素。將樣本數(shù)據(jù)帶入第一步選擇方程后,計(jì)算得到各個(gè)樣本的逆米爾斯比率(Inverse Mills Ratio,IMR),最后將IMR作為控制變量引入第二階段的主回歸方程之中。 如果IMR的估計(jì)系數(shù)顯著,說明自選擇偏差問題不可忽略。將IMR作為控制變量引入式(15)得到處理效應(yīng)模型第二階段的主回歸方程與前文相同,只是增加了IMR項(xiàng)。上述兩種辦法的回歸結(jié)果見表4列(2)、列(3)。結(jié)果表明基準(zhǔn)回歸結(jié)果是穩(wěn)健的。 2.工具變量法。關(guān)于可能出現(xiàn)的內(nèi)生性問題,上文已經(jīng)討論過一部分,即在實(shí)證過程中可能出現(xiàn)自選擇性偏誤問題。但本文的實(shí)證結(jié)果還有可能存在一些潛在的內(nèi)生性問題,第一,測量誤差產(chǎn)生的內(nèi)生性問題;第二,遺漏影響家庭消費(fèi)與信貸需求的相關(guān)變量;第三,反向因果,即家庭本身一方面可能因?yàn)檩^低的消費(fèi)和較少的正規(guī)信貸余額而對自身喪失信心,另一方面因?yàn)閷φ?guī)信貸渠道借款的抵觸心理,使得自身陷入主觀流動(dòng)性約束之中。在已有的實(shí)證文獻(xiàn)基礎(chǔ)之上控制了家庭戶主個(gè)人變量、家庭特征變量、家庭所在縣域傳統(tǒng)金融與數(shù)字金融發(fā)展程度變量,因此遺漏變量造成的內(nèi)生性問題有所減弱。為緩解其他原因可能造成的內(nèi)生性問題,選取“家庭距最近的快遞點(diǎn)距離”作為主觀流動(dòng)性約束的工具變量,采取工具變量法(IV)進(jìn)行穩(wěn)健型檢驗(yàn)。 表7報(bào)告了將解釋變量替換為工具變量之后的回歸結(jié)果,工具變量回歸模型通過了DWH(Durbin-wu-Huasamn)檢驗(yàn),前文的控制變量都參與了回歸,省份固定效應(yīng)也都得到控制。回歸結(jié)果與基準(zhǔn)回歸結(jié)果基本一致,表明結(jié)果是穩(wěn)健的。 表7 穩(wěn)健型檢驗(yàn)(工具變量法) 主觀流動(dòng)性約束與金融素養(yǎng)是家庭在信貸決策時(shí)重要的影響因素。根據(jù)前文分析,可以發(fā)現(xiàn)主觀流動(dòng)性約束對家庭消費(fèi)和信貸都有重要影響,具體表現(xiàn)在主觀流動(dòng)性約束會(huì)惡化家庭面臨的流動(dòng)性約束狀況抑制家庭消費(fèi)支出,減少家庭的正規(guī)與非正規(guī)信貸可得額。而金融素養(yǎng)可以緩解家庭面臨的主觀流動(dòng)性約束、促進(jìn)家庭消費(fèi)與實(shí)際信貸可得額。在此背景下,為探討主觀流動(dòng)性約束是如何影響家庭消費(fèi)支出的,金融素養(yǎng)在該影響過程中發(fā)揮著怎樣的作用,在基準(zhǔn)分析基礎(chǔ)之上進(jìn)一步考察主觀流動(dòng)性約束與金融素養(yǎng)影響家庭消費(fèi)的機(jī)制。 根據(jù)前文理論分析,主觀流動(dòng)性約束應(yīng)該可以通過影響家庭實(shí)際信貸額,進(jìn)而影響家庭的消費(fèi)支出。使用中介效應(yīng)模型,對該機(jī)制進(jìn)行了檢驗(yàn)。表8報(bào)告了信貸渠道的機(jī)制檢驗(yàn)結(jié)果,主觀流動(dòng)性約束對實(shí)際借貸額有顯著負(fù)向影響,表明主觀流動(dòng)性約束會(huì)限制家庭借貸行為,降低家庭信貸所得。在考慮了家庭實(shí)際借貸額之后,主觀流動(dòng)性約束的系數(shù)依然顯著為負(fù),由此證實(shí)了主觀流動(dòng)性約束通過限制家庭實(shí)際信貸余額進(jìn)而抑制家庭消費(fèi)的機(jī)制。為了緩解可能存在的內(nèi)生性問題,表8列(3)、列(4)還報(bào)告了使用工具變量后的回歸結(jié)果,顯示該結(jié)果是穩(wěn)健的。綜上所述,假設(shè)2后半部分通過檢驗(yàn),即主觀流動(dòng)性約束會(huì)通過降低家庭信貸規(guī)模進(jìn)而抑制家庭的消費(fèi)支出。 表8 主觀流動(dòng)性約束作用機(jī)制檢驗(yàn) 前文討論了金融素養(yǎng)對主觀流動(dòng)性約束的調(diào)節(jié)作用,發(fā)現(xiàn)金融素養(yǎng)可以緩解主觀流動(dòng)性約束對家庭消費(fèi)支出的抑制作用。根據(jù)前文的理論分析與假設(shè),金融素養(yǎng)應(yīng)該可以通過影響主觀流動(dòng)性約束促進(jìn)家庭消費(fèi)支出,而不只存在調(diào)節(jié)效應(yīng)。因此使用中介效應(yīng)模型對該機(jī)制進(jìn)行檢驗(yàn),表9報(bào)告了檢驗(yàn)結(jié)果。結(jié)果顯示,金融素養(yǎng)顯著促進(jìn)了家庭的消費(fèi)支出,在引入主觀流動(dòng)性約束之后金融素養(yǎng)的系數(shù)依然顯著為正且數(shù)值明顯減小,由此證實(shí)金融素養(yǎng)確實(shí)可以通過影響家庭主觀流動(dòng)性約束進(jìn)而促進(jìn)家庭消費(fèi)支出的機(jī)制。 表9 金融素養(yǎng)作用機(jī)制研究 近年來,我國經(jīng)濟(jì)運(yùn)行面臨諸多困難挑戰(zhàn),面對外部沖擊,展現(xiàn)出極強(qiáng)的韌性,但是國內(nèi)需求不足的問題仍然突出。在“擴(kuò)消費(fèi)、穩(wěn)增長”的政策背景下,從需求側(cè)信貸約束視角出發(fā),構(gòu)建“擴(kuò)展短視消費(fèi)模型”,分析了主觀流動(dòng)性約束對家庭消費(fèi)支出的影響機(jī)制。在此基礎(chǔ)上,基于2021年的中國家庭金融調(diào)查數(shù)據(jù)(CHFS),使用C-M消費(fèi)模型、處理效應(yīng)模型(TEM)、Logit、Probit方法對該機(jī)制進(jìn)行實(shí)證檢驗(yàn)。研究發(fā)現(xiàn),主觀流動(dòng)性約束通過降低家庭正規(guī)信貸與非正規(guī)信貸規(guī)模,對家庭消費(fèi)支出的減少具有顯著影響。在主觀流動(dòng)性約束影響家庭消費(fèi)支出的過程中,金融素養(yǎng)發(fā)揮著重要的調(diào)節(jié)作用。家庭擁有資產(chǎn)越多,其金融素養(yǎng)提升就越能緩解主觀流動(dòng)性約束對家庭消費(fèi)支出的抑制。此外,家庭主觀流動(dòng)性約束也顯著提升了家庭消費(fèi)支出對家庭收入變化的敏感程度,降低了家庭平滑消費(fèi)的能力。基于上述結(jié)論,相應(yīng)的政策建議如下。 第一,推動(dòng)金融教育的普及。拉動(dòng)消費(fèi)的政策不應(yīng)只局限于財(cái)政政策和貨幣政策之上,推動(dòng)金融教育、普及金融知識、提高全民的金融素養(yǎng)是提振內(nèi)需行之有效的政策選項(xiàng),是積極探索推動(dòng)金融教育發(fā)展的新渠道。一方面可以鼓勵(lì)社交媒體在傳播金融知識過程中發(fā)揮更重要的作用,另一方面也可以適度將金融基礎(chǔ)知識引入義務(wù)教育階段。“擴(kuò)消費(fèi)、穩(wěn)增長”是個(gè)系統(tǒng)性問題,其政策應(yīng)該也是復(fù)合的,不局限于傳統(tǒng)的貨幣政策與財(cái)政政策。 第二,提高銀行、信用社等正規(guī)金融機(jī)構(gòu)信貸的信息披露力度,加大信貸政策的宣傳力度。家庭實(shí)際信貸額對家庭消費(fèi)支出有著顯著的正向影響,銀行是家庭正規(guī)信貸的主要來源,信息不對稱問題是很多家庭不愿意向銀行貸款的重要因素。很多民眾不選擇向正規(guī)金融機(jī)構(gòu)借錢是因?yàn)樗麄儾恢滥芊窠璧藉X,而民眾在借貸時(shí)最關(guān)注的問題恰恰是這點(diǎn)。信貸政策的發(fā)布不應(yīng)只停留在文件之上或播報(bào)之中,而應(yīng)走到民眾中間,積極發(fā)揮互聯(lián)網(wǎng)、社交媒體在信息傳播上的優(yōu)勢,緩解正規(guī)金融機(jī)構(gòu)與家庭之間的信息不對稱問題[45]。 第三,優(yōu)化收入分配制度,增加低資產(chǎn)家庭收入。主觀流動(dòng)性約束的緩解能提振高資產(chǎn)組家庭的消費(fèi)水平,但對低資產(chǎn)組家庭的消費(fèi)水平并無顯著影響。當(dāng)家庭缺少足夠的資產(chǎn)作為抵押物時(shí),即使該家庭“想借”也難以從銀行處獲得貸款,此時(shí)限制家庭信貸規(guī)模的不再是主觀流動(dòng)性約束,而是家庭的實(shí)際資產(chǎn)余額。因此,在普及金融教育、提高信息披露力度的同時(shí)還要優(yōu)化收入分配制度,增加低資產(chǎn)家庭的收入,這樣緩解主觀流動(dòng)性約束政策的效用才能最大化。(三)動(dòng)態(tài)規(guī)劃求解

(四)引入金融素養(yǎng)

四、研究設(shè)計(jì)

(一)樣本選擇及數(shù)據(jù)來源

(二)變量定義

(三)實(shí)證模型設(shè)定

五、實(shí)證分析

(一)描述性統(tǒng)計(jì)

(二)主觀流動(dòng)性約束與家庭消費(fèi)支出回歸分析

(三)主觀流動(dòng)性約束對家庭信貸的檢驗(yàn)

(四)金融素養(yǎng)的調(diào)節(jié)效應(yīng)

(五)穩(wěn)健型檢驗(yàn)

六、作用機(jī)制檢驗(yàn)

(一)信貸機(jī)制檢驗(yàn)

(二)金融素養(yǎng)機(jī)制檢驗(yàn)

七、結(jié)論及政策建議

猜你喜歡

新世紀(jì)智能(高一語文)(2020年11期)2021-01-04 00:45:04

新世紀(jì)智能(高一語文)(2020年11期)2021-01-04 00:45:04

新世紀(jì)智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀(jì)智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀(jì)智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀(jì)智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24