上市險企現金分紅或超預期

2024-04-04 07:46:11方斐

證券市場周刊 2024年11期

方斐

回顧2023年,人身險保費實現高速增長,財險保費增速穩定。數據顯示,2023年,國內人身險保費收入為37640億元,同比增長10%,較2022年增速提升7個百分點,為 2020年以來最高增速。

海通國際分析認為,人身險保費高增長主要是基于以下兩個原因:第一,居民儲蓄需求旺盛,銀行存款利率多次下調,保險產品相對吸引力提升;第二,人身險預定利率下調帶動3.5%預定利率產品的階段性熱銷。

2023年,國內財產險保費收入為13607億元,同比增長7%,較2022年增速下滑 2個百分點,整體保持穩定。

受保費快速增長的帶動,保險行業總資產規模增速提升。截至2023年年末,保險行業總資產、凈資產規模分別為30萬億元、2.7萬億元,同比分別增長10%、1%,較2022年增速分別提升1個百分點、9個百分點。

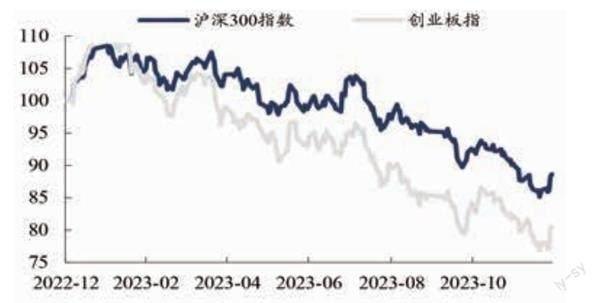

2023年股市走弱疊加長端利率下行,險企投資端顯著承壓。2023年權益市場自二季度起持續下跌,預計對保險公司凈利潤造成壓力。2023年全年滬深300指數、萬得全A指數、創業板指數、上證綜指累計分別下跌11.4%、5.2%、19.4%、3.7%,雖整體表現強于 2022年21.6%、18.7%、29.4%、15.1%的跌幅,但自二季度以來持續下跌,四季度單季滬深 300指數、萬得全A指數、創業板指、上證綜指分別下跌7%、3.8%、5.6%、4.4%,明顯弱于2022年同期的1.8%、2.9%、2.5%、2.1%的漲幅。

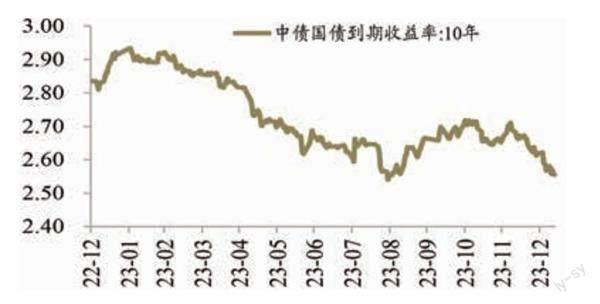

在債券市場方面,2023年債市圍繞經濟修復預期與現實、寬貨幣與穩增長政策兩條 主線進行博弈。2023年伊始,市場延續經濟復蘇和穩增長政策發力預期,10年期國債利率上行并于1月28日達到全年高點2.93%。春節假期過后,基本面迎來數據空窗期、經濟修復高度有待驗證,同時資金面波動較大,利率在高位窄幅震蕩。

進入3月,強刺激政策擔憂消退疊加資金面轉松,債市利率開始單邊下行趨勢。這一行情持續到8月底附近,直至8月21日達到全年低點的2.54%,8月末開始,活躍資本市場、購買首套房貸款“認房不用認貸”、降低存量首套房住房貸款利率等積極政策頻出,市場風險偏好提振推動利率觸底回升。隨后資金面持續偏緊、政府債供給放量、萬億國債增發落地,進一步壓制債市情緒。

11月上旬資金壓力整體緩和,PMI數據回落,利率開始回落,12月資金面先緊后松,10年期國債利率延續下行趨勢,2023年年末收于2.56%,較年內低點僅相差2BP。

2023年,10年期國債到期收益率大幅下行28BP,四季度單季下行12BP,走勢上顯著弱于2022年同期(全年上行6BP,四季度單季上行8BP),且大部分時間處于2.7%以下的較低水平,低利率環境對保險公司新增及再配置固收資產的收益率產生了明顯壓力。

保險公司早2023年四季度繼續增配債券,減配銀行存款與二級權益,行業投資收益率環比下降。根據國家金融監督管理總局提供的數據,截至2023年年末,人身險公司保險資金運用余額中債券占比為46%,較三季度末提升1.2個百分點,銀行存款、股票+基金占比分別為8.6%、12.6%,下降0.3個百分點、0.7個百分點;財產險公司大類資產配置變化趨勢與人身險公司基本一致。

從投資收益率來看,2023年保險行業財務收益率為2.23%,較前三季度年化下降0.69個百分點,同比下降1.53個百分點;綜合收益率為3.22%,較前三季度年化下降0.06個百分點,同比提升1.39個百分點。

監管已出臺償付能力優化政策

自2022年“償二代”二期工程實施,保險公司償付能力充足率出現普遍下滑。截至2023年年末,保險行業綜合償付能力充足率、核心償付能力充足率分別為197.1%、128.2%,其中,壽險公司相對較低,分別為186.7%、110.5%,預計部分公司可能面臨較大資本壓力。據統計,截至2024年2月2日,有136家保險公司(人身險公司、財險公司)披露2023年四季度償付能力報告,其中,14家保險公司償付能力不達標。

由于部分險企償付能力面臨壓力,監管已出臺償付能力優化政策,或有助于緩解險企資本壓力。2023年9月10日,國家金融監督管理總局發布并實施《關于優化保險公司償付能力監管標準的通知》,核心內容包括:按照總資產規模差異化調節最低資本要求,為中小險企松綁。要求總資產100億元以上、2000億元以下的財產險公司和再保險公司,以及總資產500億元以上、5000億元以下的人身險公司,最低資本按照95%計算償付能力充足率;總資產100億元以下的財產險公司和再保險公司,以及總資產500億元以下的人身險公司,最低資本按照90%計算償付能力充足率。將保險公司剩余期限10年期以上保單未來盈余計入核心資本的比例,從目前不超過35%提高至不超過40%。

受新舊會計準則切換、資本市場波動導致投資收益顯著承壓等因素的影響,上市險企 2023年盈利普遍下滑。自2023年起,上市險企(除國壽外)開始執行新會計準則,按照規定需要對2022年數據進行追溯調整,因此可能導致一定程度的基數變化。

更重要的是,在新金融工具準則(I9)下,上市險企金融投資資產的分類進行了較大 調整,其中,股票資產大部分為以公允價值計量且其變動記入當期損益的金融資產(FVTPL)為主,基金資產則全部為 FVTPL,因此,權益市場波動將直接在當期利潤中體現。2023年股市整體走弱,疊加利率顯著下行,對上市險企當期凈利潤預計將產生明顯壓力。

從非上市公司數據來看,2023年已披露凈利潤的128家公司(壽險58家,財險70家,剔除不可同比的公司)合計凈利潤為虧損90億元,2022年同期為盈利111億元,其中,財險公司盈利47億元,同比下降37%;壽險公司虧損137億元(2022年同期盈利37億元)。若剔除中郵人壽,則全行業2023年凈利潤為25億元,同比下降77%。由此預計,投資承壓或導致上市公司2023年凈利潤普遍同比下滑,部分公司可能出現較大降幅。

盡管2023年凈利潤出現較大波動,但是受政策引導上市險企或將重視分紅回報水平。中國平安與中國太保分紅主要與營運利潤掛鉤,而營運利潤的波動水平通常小于凈利潤,目前,中國平安的股息率水平為5.63%,明顯高于A股同業公司。

2024年1月24日,國資委提出將把市值管理成效納入對中央企業負責人的考核,引導中央企業負責人更加重視所控股上市公司的市場表現,及時通過應用市場化增持、回購 等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。上市險企以央國企為主,在政策引導下可能提升對分紅回報的重視程度。

由于新會計準則切換,I17準則下保險公司準備金計量以實際市場利率為基礎,上市險企普遍使用OCI指定權來平滑利率波動的影響。為加強資產負債匹配,保險公司持有的債券資產大部分劃分為FVOCI,以匹配負債端波動。

而在2023年長端利率持續下行的背景下,以公允價值計量的債券資產賬面價值將提升,從而導致上市險企凈資產增長相對較好。除以上金融資產賬面價值影響因素以外,2023年新單保費增速大幅提升,亦對總資產的增長有明顯推動作用。預計上市險企總資產、歸母凈資產增長表現或較好。

上市險企NBV大幅增長

2023年一季度,上市險企新單保費增速整體已現改善趨勢,預計主要是由于其他類別資產收益率下降、“保本保息”的保險產品相對吸引力提升。國壽(首年期交)、平安(個人業務新單)、太保(個險新單期繳)、新華(個險新單期繳)、人保(壽險長險新 單期繳)(下同)一季度同比分別變動9.4%、10%、4.2%、-25.8%、9.4%,新華個險新單期繳保費降幅較大,預計主要是因為個險渠道營銷規模人力縮減所致。

二季度,大部分險企新單增速大幅提升。國壽、平安、太保、新華、人保二季度同比分別增長79.2%、69.6%、88.8%、103.5%、243%,除新華由負轉正外,國壽、平安、太保、人保較一季度增速分別提升69.9個百分點、59.6個百分點、84.5個百分點、233.6個百分點。行業新單增速改善主要是由于人身險預定利率下調預期帶來的短期銷售升溫,以及銀行存款利率降低,導致保險產品相對吸引力進一步提升。

三季度,上市險企負債端延續較快增長。前三季度,國壽、平安、太保、新華、人保同比分別增長16%、28.9%、37.9%、9.9%、43.7%,三季度單季同比分別變動-25.7%、25.4%、44.8%、24.1%、-1.6%,較二季度增速均放緩。三季度新單保持較快增長主要是由于7月仍處于停售前熱銷尾聲,而8月之后新舊產品切換、銀保業務暫停也導致三季度增速較二季度明顯放緩,預計國壽單季增速轉負還受到“開門紅”準備提前的影響。

四季度,部分險企新單保費增速繼續放緩,這與銀保業務因“報行合一”短期暫停等因素有關。平安壽險個人業務新單2023年同比增長24.3%,一季度至四季度單季同比增速 分別為10.%、69.6%、25.4%、2.7%,四季度增速較 三季度下滑22.7個百分點。

太保壽險個險新單期繳(原保費口徑,前文為規模保費口徑)全年同比增長35%,上半年、下半年同比增速分別為38.8%、28%,下半年較上半年增速下滑10.8個百分點。根據海通國際的分析,平安與太保四季度和下半年新單、新單期繳增速有所放緩,主要是受產品預定利率下調、銀保業務因“報行合一”短期暫停等因素影響。

人保壽險全年首年期交保費同比增長37.1%,一至四季度同比分別變動9.4%、243%、-1.6%、-21.6%,人保健康全年首年期交保費同比增長34.1%,一至四季度首年期交保費同比分別變動47.9%、95.6%、-9.2%、-14.8%。

雖然2023年全年人力規模延續下滑趨勢,但降幅已經趨緩,且部分險企已經企穩。截至2023年三季度末,國壽、平安代理人規模分別為66萬人、36萬人,分別較年初下降9.5%、19.1%,較年中下降0.2%、3.7%。截至2023 年年中,太保、新華、人保代理人分別為21.9萬(月均)、17.1萬、7.9萬,分別較年初下降21.5%(太保為2023年上半年月均人力較2022年全年月均人力增速)、13.2%、18.8%。

在人力總規模降幅已趨緩的前提下,轉型改革推動人均產能提升,預計2023年上市險企代理人人均產能明顯提升,一方面是受益于其他資產收益率下降,儲蓄類保險產品相對吸引力提升,以及預定利率下調背景下的銷售升溫;另一方面是各險企持續推動代理人隊伍優化轉型的效果顯現。

中國人壽大力推動個 險營銷體系改革,采取六大舉措布局新型營銷、六大舉措升級現有隊伍、生態科技支撐改革發展,建設專業化、職業化、綜合化的營銷隊伍。前三季度,中國人壽個險板塊月人均首年期交保費同比提升28.6%。

平安壽險代理人渠道通過績優分群,精細化經營,逐漸改善隊伍結構,人均產能大幅提升,前三季度人均新業務價值同比增長94.4%。

中國太保持續深化“三化五最”轉型,以“芯”法牽引隊伍行為改變,堅持募育一體化,強化績優組織建設。前三季度月均核心人力占比、績優組織占比同比提升,核心人力月人均首年傭金收入、核心人力月人均稅前收入均同比大幅提升。優增優育成效顯現,招募人數、新人貢獻及產能均同比提升,13個月留存率大幅優化。

受全年新單保費大幅提升帶動,2023年上市險企新業務價值同比顯著增長。預計 2023年中國人壽、中國平安、中國太保、新華保險、中國人保的壽險NBV同比分別增長12%、34%、28%、15%、52%,自2020年連續三年普遍下滑后重新迎來兩位數高增長。預計中國平安、中國太保四季度單季NBV增速均有所回落,一方面受新單保費增速放緩影響,另一方面也與2022年同期基數較高有關。

2023年,以增額終身壽險為代表的長期儲蓄類業務銷售良好,由于新單繳費結構的優化,以及預定利率下調等因素的影響,預計上市險企NBV margin已經基本企穩,2024年或迎來回升。

近年來,長端利率整體處于下行趨勢,同時由于宏觀經濟潛在增速放緩,未來長期利率中樞下行可能是大概率事件,受內含價值評估精算假設調整的影響,保險公司內含價值評估的長期投資回報假設5%可能無法滿足,預計上市險企或將下調長期投資回報假設,同時適當下調風險貼現率假設。

從假設變動的影響上看,長期投資回報假設下調,會導致未來預期現金流的減少,從而導致EV/NBV評估結果降低,而風險貼現率的下降則會提高EV/NBV的評估結果,預計在對沖影響下,EV可能受影響較小,由于NBV 對投資收益的敏感性更高,因此,假設調整預計對NBV影響略偏負面。此外,營運利潤指標的計算也是以內含價值長期投資回報假設為基礎的,因此對營運利潤預計也有負面影響。

產險綜合成本率同比提升

2023年,三大上市產險公司保費合計同比增長5.7%,行業保費可比口徑下同比增長 6.7%。2023年,人保、平安、太保產險保費同比增速分別為6.3%、1.4%、11.4%,較2022 年增速分別下降2個百分點、9個百分點、0.2個百分點。

三大龍頭險企合計市占率為63.5%,較年初下滑0.6個百分點,其中,人保基本穩定,同比微降0.1個百分點,平安市占率顯著下滑,同比下降1個百分點,而太保則同比提升0.5個百分點。

圖1 2023年權益市場震蕩走低(基期選2022年末為100)

數據來源:Wind,東吳證券研究所

圖2 十年期國債到期收益率持續下行(單位:%)

數據來源:Wind,東吳證券研究所

2023年,上市險企產險總保費一至四季度單季同比增速分別為10.1%、7.1%、1.6%、 2.7%,三季度、四季度單季保費增速下滑主要受非車險業務的影響,車險則保持穩健增長態勢。車險業務保持穩健增長,上市險企車險保費一至四季度分別增長6.3%、5.1%、5.7%、5.7%。

人保產險、平安產險、太保產險前三季度車險保費同比分別增長5.5%、6.2%、5.5%,四季度,伴隨汽車產銷維持較高熱度,人保產險、平安產險、太保產險四季度車險增速分別為5%、6.4%、5.9%,分別較三季度變動-0.3個百分點、0.2個百分點、0.1個百分點。當前新能源汽車銷量快速增長,未來在車險新簽單保費中占比有望持續提升。

另一方面,非車險業務自三季度起增速明顯下滑,上市險企非車險保費一至四季度分別變動11.7%、12.5%、-5.6%、-5%,三季度、四季度增速顯著下滑,主要是受部分政策性業務承保節奏變化、險企壓降賠付較高業務規模等多種因素影響。

人保產險、平安產險、太保產險四季度非車險保費同比分別變動-6.6%、-16.5%、18.8%,表現明顯分化,這主要是各險企展業策略差異所致,其中,平安非車險同比大幅下滑,預計主要由于主動壓降信保業務規模所致。

2023年前三季度,人保、平安、太保綜合成本率分別為97.9%、99.3%、98.7%,同比分別上升1.7個百分點、1.6個百分點、1個百分點,人保三季度單季承保虧損7.3億元。受車輛出行恢復及自然災害增多等因素的影響,上市險企2023年綜合成本率預計普遍提高,此外,平安產險或還受到信保業務的拖累。

行業基本面改善趨勢不變

從負債端來看,2024年儲蓄險產品仍具吸引力,NBV margin水平或同比改善。2024 年市場環境仍利好儲蓄型產品銷售,更期待業務結構優化帶來的價值率改善。當前利率水平持續走低,其他類型資產收益率下降,傳統型儲蓄險相對吸引力依然明顯,有利于保險產品銷售。當前保險公司主銷產品仍以增額終身壽險等為主,未來各險企可能進一步加大分紅險產品銷售,以降低利差壓力與財報波動風險。

NBV margin水平或同比改善,預計主要受業務結構優化推動。2024年受“報行合一”政策的影響,銀保渠道躉交業務預計收縮,新單繳費結構可能進一步優化,同時預定利率下調后亦有助于NBV margin的改善。

從資產端來看,低利率環境暫時制約險資長債配置,權益投資反彈空間大。當前資產端仍有“資產荒”壓力,但整體來看2024 年具有較大反彈空間。利率持續下行,債券資產面臨配置難題。年初以來,長端利率持續走低,截至2月28日,10年期、30年期國債到期收益率分別降至2.34%和2.49%,保險公司資產端面臨較大的資產配置壓力。

短期內由于利率水平處于低位,保險公司可能暫時減少長債配置,轉而增加短期利率債、金融債等的配置,若全年利率出現修復上行,則險資仍然有配置長久期債券的動力。

2023年,保險公司投資收益預計同比下滑,主要是由于權益市場波動所致。2024年伴隨經濟復蘇、資本市場信心修復,若股市反彈回升,則險企資產端改善空間較大。在權益資產配置方面,預計險企對核心權益(股票+基金)的配置比例整體保持穩定,對股票資產的配置或以FVOCI方式為主,可能主要關注高股息標的,以應對利率下行壓力,并減少股價波動對財報的影響。

A股上市險企將于2024年3月末披露2023年業績,根據東吳證券的預計,可比口徑下2023年實現歸母凈利潤同比下降23.3%。由于追溯2022年利潤基數,預計非可比口徑下歸母凈利潤同比下降2.5%,現金分紅或超預期保持平穩。

從歸母凈利潤同比增速來看,中國平安(可比口徑同比下降15.9%,非可比口徑同比增長11.4%)、中國人壽(延續舊準則同比下降44.0%)、中國太保(可比口徑同比下降21.5%,非可比口徑同比增長7.1%)、新華保險(可比口徑同比下降48.5%,非可比口徑同比下降4.1%)和中國人保(可比口徑同比下降15%,非可比口徑同比下降4.7%)。

因新準則追溯調高同期利潤表現。A股上市險企于2023年初同步實施新保險合同準則(后文簡稱IFRS17)和新金融工具準則(后文簡稱IFRS9),并且按照IFRS17規定追溯上年可比數據,按照IFRS9規定選擇不追溯上年可比數據。

從上市同業來看,2022年9月,上市險企可比歸母凈利潤由上年同期1565億元調增至2145億元,調增比例達37%,主要得益于新舊保險合同準則對折現率使用變化以及新增具有直接參與分紅特征的保險合同計量方法降低對凈利潤的波動,其中,新華(117.6%)、中國人壽(78.4%)和中國太保(51%)調增比例高于同業,中國人保(3.3%)調增比例幅度較小系新準則下,人保壽險則因部分躉交業務合同服務邊際首日虧損確認當期損益拖累。2022年,上市險企合計補提責任準備金885.8億元,占稅前利潤比例達49.1%,其中因折現率假設變更部分在IFRS17準則下無需調減利潤。

2023年滬深300指數下跌11.3%(其中四季度下跌7%),創業板指數下跌19.4%(其中四季度下跌5.6%),主要是寬基指數自2023年8月以來呈現明顯加速下跌趨勢。在IFRS9下,原可供出售金融資產科目被取消,大量股票被計入FVTPL科目,放大當期凈利潤波動,上市險企仍在積極探索FVOCI科目認定和布局。2023年前三季度逐季年化財務收益率分別為3.4%、3.22%和2.92%。在新準則下,測算顯示,2023年9月上市險企累計“投資利差”同比下降68.2%,股票公允價值浮虧是拖累2023年凈利潤的核心原因。

盡管權益市場逐季下行拖累投資業績釋放,但現金分紅或超預期保持平穩。2022年年報分紅基于舊準則下的非追溯原口徑,2023年年報分紅則基于IFRS17和IFRS9,因此,非可比口徑下歸母凈利潤同比增速或更能體現DPS表現。2022年,A股5家上市險企平均現金分紅率(占當年歸母凈利潤比例)為44.8%,2023年有望進一步穩中有升。

根據東吳證券的預計,2023年A股上市險企壽險新業務價值(NBV)同比增速達16.3%。2023年上市險企NBV增速排序分別為太保(25.0%)、平安(23.4%)、人保(11%)、新華(10%)和國壽(9.2%)。2023年,以增額終身壽險為代表的儲蓄型業務在競品理財表現低迷的背景下獲得市場青睞,國有大行年內三次存款利率下調,提升保險產品保本穩定的優勢。太保“長航二期”轉型持續推進,NBV預計連續六個季度同比正增長一枝獨秀。

上市險企“老三家”財險承保利潤具備韌性,行業盈利集中度進一步提升。客觀來看,疫情對多個險種(尤其是車險)出險率有著明顯短期正向貢獻,2023年疫后費用率明顯抬頭、出險率恢復性增長交織共振拖累承保盈利水平。預計2023年上市險企中人保(COR為98%)和太保財(COR為98.9%)保持承保盈利,平安財(COR為101%)因信保業務出現虧損,主要受宏觀經濟環境變化影響,小微企業客戶的還款壓力仍然較大(2023年上半年承保虧損為25億元,COR為117.7%)。雖然2023年行業承保利潤由盈轉虧,但頭部險企韌性依舊。

在其他資產收益率下行的背景下,由于市場儲蓄需求依然旺盛,保險產品尤其是壽險產品相對競爭力仍然顯著。3月1日,10年期國債收益率已降至2.37%左右,未來伴隨國內經濟的復蘇,長端利率若修復上行,則保險公司新增固收類投資收益率壓力將有所緩解。若權益市場反彈向上,亦有利于險企當期投資收益及盈利表現。

截至2024年3月1日,保險板塊估值為 0.34-0.65倍P/EV,處于歷史低位,加上負債端有韌性,資產端空間大,總體來看,保險股安全邊際較高,攻守兼備,壽險股投資機會正逐步從左側轉向右側。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09