基于熵權法的云南白藥金融化行為及財務績效分析

2024-04-09 17:57:48龔銘滟

財務管理研究 2024年1期

摘要:近些年,虛擬經濟蓬勃發展,實體經濟發展結構失衡,越來越多實體企業步入金融化道路。以云南白藥為例,選取2013—2022年15個財務指標,運用熵權法探究其金融化行為、動因及程度,并將其財務指標與片仔癀做對比,進一步剖析金融化對企業財務績效的影響。研究發現,云南白藥資金運用不合理,甚至出現過度金融化問題,既產生了“投資替代效應”,又對主業形成“擠出效應”,在一定程度上削弱了企業的盈利能力。總體看,云南白藥金融化整體降低了其綜合績效。基于此,對實體企業金融化提出相關建議。

關鍵詞:實體企業;金融化;熵權法;財務績效

0 引言

“脫實向虛、青睞金融及其衍生產業”的金融化資本主義走向,是當代資本主義的重要特征與必然趨勢[1]。根據國家統計局數據,我國金融業增加值占GDP(國內生產總值)的比重逐年上升,2021年達到8%,而工業增加值占GDP的比重卻在逐年下降。這反映出實體經濟發展結構失衡,虛擬經濟發展過度膨脹。當經濟金融化處于一個合理的閾值時,它才可以對實體經濟的增長起到積極作用,從而實現增長效應的最大化[2]。云南白藥集團股份有限公司(以下簡稱“云南白藥”)作為傳統實體中醫藥企業,便步入了金融化道路,甚至出現過度依賴金融投資、“脫實向虛”現象。本文以云南白藥為例,探討其金融化戰略實施的動因、行為描述及程度測算等,并選取漳州片仔癀藥業股份有限公司(以下簡稱“片仔癀”)作為對比公司,運用熵權法深度剖析金融化行為對企業財務績效的影響。研究發現,金融化短期內也許能為云南白藥帶來收益,但隨著金融化程度不斷加深,云南白藥綜合績效評價指數整體呈現下坡態勢,甚至出現收益越來越依賴金融投資問題。這導致云南白藥盈利能力逐年下降,閑置資金使用效率越發低下,出現“投資替代效應”,從整體上削弱了企業發展能力。在此基礎上,本文結合云南白藥金融化發展的優勢與劣勢提出建議,以期促進實體企業健康發展。

1 云南白藥案例分析

1.1 企業簡介

云南白藥是一家以中藥、中草藥資源和個人保健用品為主的企業,其產品遍及全國。1993年,云南白藥在深圳證券交易所上市,為云南省最早上市的企業。自2016年起,云南白藥開展了混合所有制改革(以下簡稱“混改”)。經過兩個階段的推進,云南白藥實現整體上市,達成了改革目標,國有資本與民營資本分別占據25.14%的股份,形成了無實際控制人的股權結構。2021年,云南白藥正式開始數字化轉型,構建了一系列數字平臺,如數字三七產業平臺、5G智慧中醫云平臺等,并在2022年3月獲得了互聯網醫院牌照,實現了數字化轉型的初步成功。

1.2 云南白藥金融化動因分析

1.2.1 混改后閑置資金充裕,提高資金使用效率

貨幣資金對于企業金融化有正向作用,貨幣供應量越大,越會提高企業的金融化程度,從而讓企業面對更大的經營風險[3]。在混改之前,云南白藥閑置資金存量屬于行業中等偏上水平。起初,云南白藥只是將部分自有資金進行委托理財,因為委托理財具有風險低、收益較穩定等特點。此時,云南白藥尚處于金融化水平較低的保守階段。然而,隨著混改的推進及對云南白藥控股有限公司(以下簡稱“白藥控股”)的吸收合并,云南白藥貨幣資金大幅增長。為提高閑置資金使用效率,云南白藥正式步入以股票為主的證券投資行列,一度出現過度金融化問題。充裕的閑置資金是云南白藥不斷金融化的保障與基礎。

1.2.2 主業增長乏力,尋求新的利潤增長點

2013—2020年云南白藥營業收入及凈利潤增速見表1。由表1可知,2013—2014年,云南白藥營業收入增速有所上升,但2015—2017年連續3年下降,2020年尚未恢復到2013年的水平。2013—2020年,云南白藥凈利潤增速呈現先降后升的走勢,下降幅度明顯。基于營業收入及凈利潤增速情況,2016年云南白藥正式開啟混改。混改為云南白藥帶來了龐大的資金量。為改善經營情況、提高閑置資金利用率,2019年,云南白藥開始投資債券型基金及股票等。2019年盈利2.27億元后,2020年及2021年云南白藥更是在金融產品上投入了更多資金。

1.2.3 決策不合理,高管出現逐利行為

云南白藥的經營決策存在一定的不合理性。一方面,極具投資經驗的陳發樹在2016年加入云南白藥,擔任聯席董事職位,將公司帶入了金融業軌道;另一方面,云南白藥混改結束后便形成了無實際內部控制人的股權結構。2019年10月,云南白藥公布了針對公司董事會成員及高管的《激勵基金管理辦法(草案)》,規定公司董事會成員及高管的激勵基金為公司當年凈利潤扣減上年凈利潤之后金額的15%。若當年業績完成率在90%以下,則取消當年激勵基金。該公告進一步促使高管產生逐利投機行為,加劇了云南白藥的金融化。

2 云南白藥金融化行為及測算

2.1 云南白藥金融化行為描述

早在2014年,云南白藥就出現了金融化趨勢,如對大理德園生態園林發展有限公司高達1億元的委托貸款、購買價值超過5億元的理財產品等。最初,云南白藥投資方向主要為有嚴格預算的貨幣理財產品。2015年,其投資范圍擴大到與生物醫藥相關的證券投資基金、股票或股權、新股配售或申購等,并且理財總額度提高了15%。2018年,云南白藥投資范圍擴增至全行業股權。在此基礎上,2019年,云南白藥又進一步提高了預算額度。這意味著云南白藥邁入金融化不斷深入的進程。

2019年,云南白藥持有九州通、紅塔證券、中國抗體等多只股票,積累了投資經驗并實現投資盈利。2020年,云南白藥證券投資資產同比增長41.82%,包括以4.26億元買入恒瑞醫藥424.83萬股、以8.87億元買入伊利股份2 551.86萬股、以8.69億元買入騰

訊控股181.06萬股、以16.32億元買入小米集團1.13億股。2020年末,云南白藥發布《關于2021年繼續利用閑置自有資金開展證券投資的公告》,維持原有投資范圍及投資額度。

然而,隨著證券投資市場的變化,2021年云南白藥僅對小米集團的投資就虧損近14億元,當年末公允價值變動損益達到-19.29億元。鑒于此,云南白藥發布了《關于2022年利用閑置自有資金開展證券投資并調整額度的公告》,對其投資額度做出調整,投資股票和股票基金、股權基金的比例由15%降到8%。2022年,云南白藥清倉并減持了大部分股票。截至2022年末,云南白藥持有小米集團1.10億股、中國抗體5 035.8萬股、雅各臣科研制藥2億股、健倍苗苗2 500萬股,但證券投資仍虧損6.09億元。云南白藥歷年閑置資金投資相關公告見表2。

2.2 云南白藥金融化程度測算

2.2.1 指標選取

盡管有不少學者對企業金融化這一領域進行了深入研究,但到目前為止,學術界對金融化還沒有形成一個明確、統一的定義。除此之外,國內外學者對于非金融化度量標準也沒有達成一致。Orhangazi[4]利用企業金融資產占有形資產的比重衡量企業金融化程度。Demir[5]將企業金融化定義為,企業持有的金融資產占固定資產的比重,其中金融資產包括貨幣資金、流動性投資等科目期末余額。劉珺等[6]同樣用企業持有金融資產占總資產的比重來衡量企業金融化,對金融資產的類別進行了進一步細化,將交易性金融資產、買入返售金融資產、可供出售金融資產、持有至到期投資、發放貸款及墊款5類科目的年末余額之和,作為企業金融投資的估算指標。彭俞超等[7]、吳一丁和呂芝蘭[8]、許莉和王歡[9]大都持相同觀點。本文參照杜勇等[10]的研究,用金融資產占總資產的比例衡量企業金融化程度,其中金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、投資性房地產凈額。

2.2.2 金融化程度測算

2013—2022年云南白藥金融化相關指標見表3。由表3可知,2013年云南白藥金融化程度近似0。2014年,云南白藥開始購入委托貸款、理財產品等,金融化程度達到3.07%。之后隨著云南白藥混改的開啟,其金融化程度總體攀升。隨著具有豐富投資經驗的陳發樹的加入及混改的結束,云南白藥金融資產增長率在2017年達到222.18%的峰值,反觀總資產增長率僅為12.67%。可見,云南白藥總資產增長速度遠不及投資增長速度。隨后的2019—2020年也是如此,云南白藥金融化程度在2020年更是超過了20%。2021年,云南白藥證券、基金投資公允價值變動損益達到-19.29億元,市場上出現了懷疑其沉迷投資、偏離主業的聲音。由此,2021年下半年,云南白藥開始減倉,金融資產從2020年的112.29億元降至2021年47.21億元,下降近58%,金融化程度也隨之降至9.03%。

而與云南白藥同行業的片仔癀,其金融化程度總體呈遞減趨勢(見表4)。2019—2022年,片仔癀金融化程度不足1%。2013—2022年,片仔癀總資產逐年增加,總資產增長率平均達到20%,而金融資產總體卻在下降。這從側面反映了片仔癀專注主業發展,不受外界資本高收益的影響,實現了穩定發展。

2013—2022年云南白藥與片仔癀金融化程度對比見圖1。由圖1可知,2015—2020年,云南白藥金融化程度幾乎都處于較高水平,甚至偏離主業,盲目尋求高收益,進入“脫實向虛”狀態。直到2021年出現較大虧損,云南白藥才開始減持金融資產,金融化程度也有所下降。反觀片仔癀,從2014年開始,其金融化程度便呈現逐年下降趨勢。2022年,其金融化程度更是降至0.16%的極低位。顯而易見,片仔癀更傾向于“脫虛向實”的經營策略。

3 熵權法下云南白藥金融化財務績效分析

3.1 財務績效評價設計

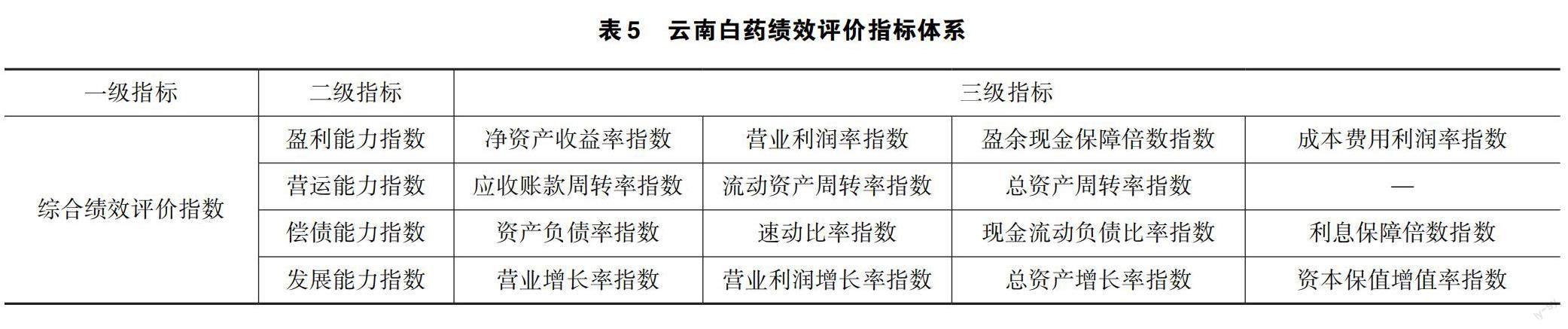

本文運用熵權法對云南白藥財務績效進行探究,并通過縱向對比和橫向對比進一步分析金融化對云南白藥財務績效的影響。熵權法是根據指標信息熵的大小對指標客觀賦值的一種方法。信息熵越小,代表指標的離散程度越大,包含的信息就多,被賦予的權重就越大。

本文以國務院國資委編制的企業績效評價標準體系為基礎展開研究和分析,具體評價指標見表5。本文選取云南白藥2013—2022年相關數據,數據主要來源于國泰安數據庫。績效指數構建模型及步驟如下:

第一,對原始數據進行標準化處理。具體是采用極值法對原始數據進行無量綱化處理。

正向指標采用公式

負向指標采用公式

式中,xij為第i年的第j個指標。本文只有資產負債率為負向指標,其余均為正向指標。

第二,對各項指標進行比重處理。采用公式

第三,計算各項指標熵值。運用公式

第四,計算各項指標權重,運用公式

第五,計算各級指標評價指數。三級指標評價指數等于標準化后的各項指標乘以各項指標權重Wj;二級指標評價指數等于對應指標下的三級指標評價指數之和;一級指標評價指數,即綜合績效評價指數,等于對應年份二級指標評價指數加總。

3.2 綜合績效

2013—2022年云南白藥綜合績效評價指數變化趨勢見圖2。由圖2可知,2013—2018年,云南白藥金融化程度總體深化,以此帶來的綜合績效評價指數逐年降低,從0.669 4下降到

0.300 5;到2021年,云南白藥金融化程度仍維持在較高水平,隨之而來的綜合績效評價指數也一直處于低谷。隨著金融化程度的加深,云南白藥的盈利能力指數、營運能力指數及發展能力指

數總體都呈現下降趨勢,其中營運能力指數下降幅度最大;2015—2018年,云南白藥的償債能力逐年下降,之后幾年波動較大,尚不穩定。但總體而言,云南白藥償債能力在醫藥行業仍屬于較好水平。

2013—2022年云南白藥與片仔癀綜合績效評價指數對比見圖3。由圖3可知,隨著金融化程度的加深,云南白藥綜合績效指數整體也呈現下降態勢,從2014年的0.649 8下降到2022年的0.241 7。其金融化程度與綜合績效評價指數變化趨勢總體相反,二者呈現負相關關系。反觀片仔癀,2013—2016年,其金融化程度較高,但整體呈下降趨勢,綜合績效評價指數也隨之逐年下降。2016年出現轉折,片仔癀金融化程度總體加快下降,2022年更是降至0.16%的超低位;同時,其綜合績效評價指數穩步增長,2017年已反超云南白藥。由此可見,企業不同的金融化行為對其財務績效產生不同的影響。盡管從短期看金融化行為能為企業帶來一定的收益,但隨著金融化程度的不斷加深,金融化行為對企業財務績效產生的消極影響會逐漸顯現。

3.3 盈利能力

2013—2022年云南白藥盈利能力指標見圖4。由圖4可知,2013—2022年,在云南白藥全部盈利能力指標中,凈資產收益率指數下降幅度最大。2013年,云南白藥處于金融化程度較低的初始階段,其凈資產收益率也處于最高值25.71%。之后隨著云南白藥正式實施金融化戰略,其各項盈利能力指標與金融化程度均呈現負向關系。2020年,云南白藥各項盈利能力指標均有較大提升,但2021年急轉直下,凈資產收益率更是首次降到10%以下,達到最低值7.28%。2019年,云南白藥步入證券投資行列,先后投資了九州通、紅塔證券、雅各臣科研制藥和中國抗體等股票,共獲得投資盈利2.27億元。2020年,云南白藥更是加大投資,帶來公允價值變動收益22.4億元,占利潤總額的比重達32.94%。由此可見,其收益越來越依賴金融投資。云南白藥在關注金融投資高收益的同時,忽視了金融投資的高風險性。2021年證券市場整體低迷,云南白藥僅在小米股份上的投資就虧損了超過14億元,全年其證券投資共虧損19.29億元。這也是云南白藥各項盈利能力指標在2020年得到極大提高,而2021年出現斷崖式下跌的重要因素之一。

2013—2022年云南白藥與片仔癀凈資產收益率對比、盈利能力指數對比分別見圖5、圖6。由圖5可知,2013—2022年,片仔癀的金融化程度總體呈下降趨勢,而凈資產收益率卻呈上升趨勢,2017年甚至超過了云南白藥。這說明金融化程度與企業盈利能力之間總體呈現反向關系。由圖6可知,2013—2022年,云南白藥的盈利能力指數總體呈下降趨勢,而片仔癀的盈利能力指數先降后升且上升速度較快。總體而言,片仔癀的盈利能力更強。

綜上所述,盡管金融投資能為云南白藥帶來短期收益,但是隨著金融化程度的不斷加深,云南白藥各項盈利能力指標與金融化程度總體呈現負向關系。總體而言,云南白藥金融投資削弱了其盈利能力。云南白藥甚至為了獲取更多收益,將專注力逐漸從主業轉向金融投資,出現過度金融化問題,面臨較大的經營風險。

3.4 營運能力

2013—2022年云南白藥營運能力指標走勢見圖7。由圖7可知,云南白藥營運能力指數整體呈現下降態勢,從2013年的0.219 1下降至2022年的0.025 3,下降幅度較大,2021年更是下降到最低值0.017 0。同期其各項營運能力指標指數均呈現下降趨勢。2020年,云南白藥總資產周轉率指數下降到最低值0.624 4。總資產周轉率為銷售收入與資產總額的比值,而金融資產就包含在總資產之中。隨著云南白藥金融化程度的加深,其金融資產對總資產的帶動作用越來越強,而其營業收入增長速度很緩慢,甚至一度下降到10%以下。這也說明隨著云南白藥金融化行為不斷增多,其總資產周轉率連續下降。從云南白藥年度報告數據可知,其貨幣資金逐年上漲,但流動資產周轉率逐年降低。這說明云南白藥閑置資金雖逐年上漲,但資金利用效率不佳,印證了云南白藥未合理利用閑置資金進行金融投資。金融化程度不斷加深,甚至過度金融化,對云南白藥的營運能力產生一定的消極影響。

2013—2022年云南白藥與片仔癀營運能力指數對比見圖8。由圖8可知,2013—2018年,隨著金融化程度的逐漸降低,片仔癀的營運能力指數逐年攀升,2017年反超云南白藥;2019—2022年,片仔癀的金融化程度更是趨于0。同期,其營運能力指數較為平穩,且處于較高水平。再看云南白藥,其金融化程度總體較高,特別是2017—2018年達到24%以上,相應的營運能力指數卻呈下降趨勢。

由此可見,云南白藥金融化程度的加深,導致其主營業務受到擠壓,產生了一定的“擠出效應”。同時,云南白藥金融資產逐年增加,資金使用效率卻不佳,導致各項營運能力指標總體下降,逐漸產生了“投資替代效應”,在一定程度上削弱了營運能力。

3.5 償債能力

2013—2022年云南白藥償債能力指標走勢見圖9。由圖9可知,2013—2022年,云南白藥的償債能力指數波動較大,2014—2018年呈現下降趨勢,之后波動上升,保持在相對較高的水平。在長期償債能力方面,云南白藥資產負債率在2019年出現較大幅度提升,主要是因為當年云南白藥吸收合并了白藥控股,使得其總資產出現63.47%的增幅。整體而言,云南白藥的資產負債率一直保持在25%~35%的范圍內,較為優秀。從整體上看,2013—2022年,云南白藥已獲利息倍數呈現“U形”走勢。通常已獲利息倍數應大于1,云南白藥這一指數的波動幅度雖然較大,但整體在20上下浮動,表明其償債風險較小。在短期償債能力方面,通常企業的速動比率保持在1左右較好,而云南白藥總體速動比率在2以上波動,表明其具有較強的短期償還能力。但是,這也從側面反映了云南白藥流動資金較為充裕,為其進行金融投資提供了條件。另外,云南白藥現金流動負債比率整體也表現良好。

2013—2022年云南白藥與片仔癀償債能力指數對比見圖10。由圖10可知,片仔癀的償債能力指數雖然在2016年大幅度下降,但之后又呈現上升態勢,整體向好;云南白藥償債能力指數雖波動較大,但整體表現較好。總體而言,兩家企業的償債能力都較強。

3.6 發展能力

2013—2022年云南白藥發展能力指標走勢見圖11。由圖11可知,2013—2022年,隨著金融化程度不斷加深,云南白藥發展能力指數整體呈下降趨勢,從2013年的0.152 8降到2022年的0.033 3,其中2019年出現明顯提升。這是因為2019年云南白藥完成混改,總資產相比2018年增長了63.47%,對其發展能力指數產生了積極作用。隨后2020年總資產增長率恢復正常值,其發展能力評價指數有所下降。到2021年,云南白藥發展能力指數又一次降到低谷。這是因為2020年云南白藥借金融投資獲取不少收益,2021年又進一步加大了投資。而這一年,中國股市“白馬股”集體退潮,再疊加互聯網反壟斷、醫藥集采利空,云南白藥持有的幾大股票集體暴跌,導致其虧損嚴重,營業利潤增長率也跌到低谷。這進一步加劇了2021年云南白藥發展能力指數的下降。

2013—2022年云南白藥與片仔癀發展能力指數對比見圖12。由圖12可知,隨著金融化程度的降低,片仔癀發展能力指數于2017年反超云南白藥。2020年受新冠疫情影響,其發展能力指數低于云南白藥,但總體表現較好。再看云南白藥,2013—2022年,隨著金融化程度的不斷加深,其發展能力指數整體呈下降態勢。

綜上所述,金融化雖然能為企業帶來一時的收益,但過度金融化顯然弊大于利。過度金融化整體削弱了云南白藥的發展能力。

4 結語

本文通過分析云南白藥金融化動因、行為、程度等,探究金融化對財務績效的影響;再將云南白藥與片仔癀進行對比,進一步剖析金融化對實體企業財務績效的影響。研究發現,云南白藥在金融化初始階段的投資獲得成功,誘使其產生投機逐利動機,金融化程度不斷加深。2020年,云南白藥投資收益占凈利潤的比重超過35%,表明其收益過度依賴金融化行為。2021年云南白藥金融投資出現近20億元的巨額虧損。可見,過度金融化弊大于利,在一定程度上削弱了云南白藥的盈利能力。實際上,在金融化初始階段,云南白藥便已出現主業發展乏力苗頭,但其未合理利用閑置資金發展主業。云南白藥實施金融化戰略之后,更是愈加依賴金融投資收益,甚至將專注力從主業轉移到金融投資上,對主業產生了一定的“擠出效應”,不利于其整體發展。基于此,本文提出以下建議:

第一,企業應嚴格把控金融化程度,設置合理的閾值。企業應調整金融投資比例,保持金融投資與實體投資比例的平衡。企業不應將過量資金投入金融領域,避免產生逐利投機行為,甚至出現過于依賴金融投資的現象。追求短期高金融收益更易讓企業處于高風險之中。所以,企業應遵從可持續發展原則,適度、合理地進行金融化,在獲取金融收益的同時,注重實體發展,為自身經營與長久發展提供動力。

第二,企業應重視主業發展。鑒于云南白藥金融化程度不斷加深,對其主營業務產生了“擠出效應”,企業更應專注主業發展及自身技術創新,不斷增強核心競爭力;適度進行金融投資,切勿因盲目追求短期金融資產高收益而偏離了主業。

第三,政府及相關監管部門應加強金融監管及引導。針對不同行業、不同性質的企業設置不同的規章制度,嚴格監管各企業金融活動,防范企業出現過度金融化現象,防止虛擬經濟領域過度膨脹;引導各企業合理開展金融活動,鼓勵企業進行實體投資;對于涉嫌違反相關規則、過度金融投機的企業,實施一定的處罰措施。

參考文獻

[1]蔡景慶.經濟危機、金融化資本主義走向及防范[J].社會科學家,2023(5):63-69.

[2]宋博,宋士云.中國經濟金融化對實體經濟增長的影響效應研究[J].經濟體制改革,2023 (2):139-147.

[3]徐國祥,郝晉豪.非金融企業金融化、貨幣政策與經營風險[J].國際金融研究,2023 (5):85-96.

[4]ORHANGAZI O.Financialization and capital accumulation in the non-financial corporate sector:a theoretical and empirical investigation on the US economy: 1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[5]DEMIR F.Financial liberalization,private investment and portfolio choice: financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324.

[6]劉珺,盛宏清,馬巖.企業部門參與影子銀行業務機制及社會福利損失模型分析[J].金融研究,2014(5):96-109.

[7]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟,2018(1):137-155.

[8]吳一丁,呂芝蘭.非金融企業金融化會損害企業價值嗎?基于經濟增加值視角[J].金融與經濟,2019(5):56-62.

[9]許莉,王歡.中國企業金融化的同群效應研究[J].南京財經大學學報,2021(4):25-33,53.

[10]杜勇,何碩穎,陳建英.企業金融化影響審計定價嗎[J].審計研究,2019(4):101-110.

收稿日期:2023-07-11

作者簡介:

龔銘滟,女,1999年生,碩士研究生在讀,主要研究方向:企業財務、產業投融資。