政府會計制度下財務會計和預算會計的分離與銜接探析

2024-04-09 04:36:03康春敏

財務管理研究 2024年1期

摘要:政府會計制度通過“雙功能、雙基礎、雙報告”的核算模式,實現財務會計與預算會計的適度分離與相互銜接。以A單位為例,梳理收入與預算收入、費用與預算支出、貨幣資金與資金結存、專用基金與專用結余等在不同原因下產生的差異,通過構建公式實現財務會計與預算會計的銜接,以期加深對政府會計制度的理解與把握,為實務工作提供參考。

關鍵詞:財務會計;預算會計;分離與銜接;政府會計制度

0 引言

根據《政府會計制度——行政事業單位會計科目和報表》(以下簡稱“政府會計制度”)相關規定,單位財務會計核算實行權責發生制,預算會計核算實行收付實現制;對于納入部門預算管理的現金收支業務,在采用財務會計核算的同時,應當進行預算會計核算;對于其他業務,僅需進行財務會計核算[1]。核算基礎與核算范圍不同,導致相關科目的核算存在差異,但平行記賬核算模式的應用,也使得相關科目存在部分銜接關系。本文以某部委直屬科學事業單位A單位為例,從收入與預算收入、費用與預算支出、貨幣資金與資金結存、專用基金與專用結余等方面分析財務會計與預算會計的核算差異及平衡關系,為結合財務報告與決算報告全面了解預算單位會計信息、提高會計信息質量提供可能。

1 收入與預算收入的分離與銜接

根據政府會計制度的要求,單位在收到財政撥款時同時確認收入和預算收入,因此,財政撥款收入與財政撥款預算收入保持一致。同樣,對于采用財政專戶返還方式管理的事業(預算)收入,由于均在實際收到返還款項時確認,因此財務會計與預算會計同樣保持一致。收入與預算收入的差異主要來源于以下3個方面:

1.1 核算基礎不同導致收入確認產生差異

當單位采用預收款、應收款等方式取得收入時,財務會計一般根據合同完成進度確認收入,預算會計以資金實際流入時點為依據確認預算收入。其中,在預收款方式下,實際收到預收款項時,財務會計確認為預收賬款,預算會計確認為收入。而在應收款方式下,按照合同完成進度,財務會計確認相應收入;因資金未實際流入,預算會計不作處理。由此產生的差異屬于暫時性差異,待滿足收入確認條件(預收款方式)或實際收到款項(應收款方式)時,差異消失。

1.2 核算范圍不同導致收入確認產生差異

當單位遇到接受非貨幣性資產捐贈、債務豁免、置換換出資產評估增值等事項時,由于不涉及現金流入,僅財務會計確認相應收入,預算會計不作處理。由此產生的差異不隨時間推移而消失,屬于永久性差異。

1.3 增值稅及債務的核算差異

當單位取得應稅收入時,根據政府會計制度的規定,財務會計按照不含稅金額確認收入,相關增值稅計入應交增值稅科目;預算會計按實際收到的款項金額確認預算收入。當單位取得債務資金時,按照實際借入的金額,財務會計確認為負債,預算會計確認為債務預算收入。以上核算差異均不隨時間推移而消失,屬于永久性差異。

根據以上分析可知,在完成往來款梳理、排除不相關交易及特殊會計處理事項等因素影響后,財務會計收入與預算收入可通過以下公式實現銜接:財務會計本期收入=本期預算收入-預收賬款本期凈增加額-應交增值稅(銷項稅額)本期貸方發生額-債務預算收入+應收賬款本期凈增加額+接受非貨幣性資產捐贈確認的捐贈收入等[2]。

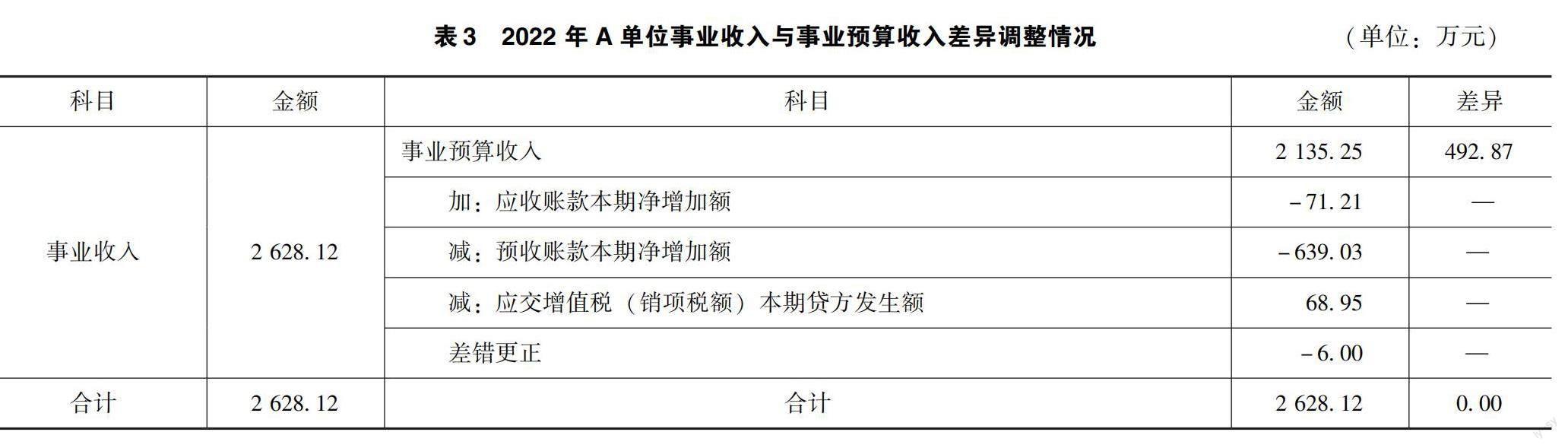

2022年A單位收入與預算收入差異由事業收入與事業預算收入差異導致,見表1。因A單位不涉及債務、接受捐贈等事項,僅列示了對收入差異有影響的應收賬款、預收賬款及應交增值稅(銷項稅額)科目余額變動情況,具體見表2。A單位2022年事業收入與事業預算收入通過上述公式實現銜接,調整情況見表3。

2 費用與預算支出的分離與銜接

2.1 核算基礎不同導致費用與預算支出確認差異

對于采用應付款、預付款等方式結算的交易,本期未沖銷的職工借款、暫付款,單位代扣代繳的個人所得稅,應繳未繳的城建稅、教育費附加等,購置及領用庫存物品,計提及使用預提費用,計提及使用從收入中提取的專用基金等事項,由于費用確認與實際現金流出時點不一致,形成費用與預算支出的時間會存在暫時性差異。從長期來看,固定資產、無形資產、長期待攤費用等長期資產形成的差異,隨折舊、攤銷等的計提逐步轉移至成本、費用,待折舊或攤銷完畢,費用與預算支出間的差異消失。

2.2 核算范圍不同導致費用與預算支出確認差異

由于部分被納入預算管理的經濟業務不涉及現金流出,根據政府會計制度的規定,僅財務會計進行核算,預算會計不作處理。該類業務主要包括處置以現金以外的其他資產取得的長期股權投資、計提壞賬準備等。該類差異主要由核算范圍不同導致,屬于永久性差異。

2.3 其他核算因素導致的差異分析

當單位取得貨物或服務時,由相關增值稅造成的差異來源于兩部分:一是未包含在費用入賬金額的增值稅進項稅額;二是實際繳納的增值稅金。如相關增值稅進項稅額允許抵扣,則該部分差額為本期增值稅進項稅額借方發生額和本期繳納的增值稅金合計值。針對單位歸還債務資金、貨幣資金方式的對外投資與收回(處置)等事項,由于業務發生時財務會計涉及科目為資產類或負債類,不影響費用,而預算會計作確認支出或沖銷相關支出處理,由此產生差異。以上經濟事項的會計核算使得費用與預算支出間的差異不隨時間推移而消失,屬于永久性差異。

根據以上分析可知,財務會計費用與預算支出可通過以下公式銜接:財務會計本期費用=本期預算支出-預付賬款凈增加額(費用化)-(應交增值稅已交稅金本期發生額+進項稅額本期借方發生額)-債務還本支出-資本性支出-投資支出+應付賬款凈增加額(費用化)+應繳未繳稅費本期凈增加額+資產消耗+所得稅費用+資產處置費用+預提費用本期凈增加額+從收入中提取的專用基金本期凈增加額。

2022年A單位費用與預算支出差異見表4,部分會計科目余額見表5。

2022年A單位工資福利費用與工資福利支出差額為17.71萬元。由于A單位工資當月計提當月發放,因此該差異主要來源于單位代扣代繳的個人所得稅。其他應交稅費/應交個人所得稅科目本期凈增加額即為工資福利費用與工資福利支出差額。

商品和服務費用與商品和服務支出差額為56.02萬元,差異調整情況見表6。

在表6中,當期預付款項本期增加額未沖銷部分,主要為預付職工出國機票款等,財務會計確認為資產,預算會計確認為支出;待沖銷時,財務會計確認為相應費用,暫時性差異消失。2022年末,A單位該項金額為10.41萬元,相應予以調整。2022年A單位本期計提間接費用13.52萬元,使用14.80萬元,產生差額為預提費用凈增加額-1.28萬元。計提城建稅、教育費附加、地方教育費附加時,財務會計計入費用,預算會計不作處理;待實際繳納時,預算會計確認為支出。類似于個人所得稅,2022年A單位預算會計中反映的支出為2021年12月—2022年11月實際繳納的稅金及附加,財務會計反映的費用為2022年1月—2022年12月計提的稅金及附加,該部分差額為0.55萬元。2022年A單位領用庫存物品價值17萬元,財務會計計入費用;因未產生資金流動,預算會計不作處理,該部分產生差額17萬元。沖銷以前的年度職工借款、暫付款,財務會計計入費用;預算會計因在借款形成年度計入支出,本期不作處理,產生差額2.05萬元。本期應付未付材料費,財務會計計入費用,預算會計不作處理,形成差額0.44萬元。調整后,商品和服務費用與支出銜接一致。

本例中,其余費用與支出因僅涉及財務會計與預算會計單邊變動,在此不再贅述。

3 貨幣資金與資金結存的分離與銜接

由于不再使用“零余額賬戶用款額度”科目,資產負債表中貨幣資金項目僅反映現金、銀行存款和其他貨幣資金的合計數值,財政應返還額度在報表中單獨列示。與之對應的資金結存科目核算預算單位納入部門預算管理的資金情況,除貨幣資金外,還包含財政應返還額度。

財務會計貨幣資金與“資金結存——貨幣資金”的差異主要源于核算范圍的不同,即未被納入部門預算管理的資金未反映在資金結存科目。該類資金主要包括應繳財政款、受托代理資產、代管資產、采用實撥資金方式通過本單位轉撥給下屬單位的財政撥款、收取的質保金、押金等。此外,針對職工預借的暫付款、備用金等事項,初次入賬時僅財務會計進行核算,待相關科目沖銷時預算會計再進行相應處理,使得貨幣資金與“資金結存——貨幣資金”產生暫時性差異。在實務工作中,部分單位通過“支出——待處理”科目在初次入賬時進行平行記賬,以消除差異,減輕對賬工作量。

根據以上分析可知,財務會計貨幣資金與資金結存可通過以下公式銜接:財務會計貨幣資金+財政應返還額度+其他應收款(暫付款項、備用金等)+應收保證金等=資金結存——貨幣資金+應繳財政款+受托代理資產+代管資產等不納入預算管理款項+貨幣資金/財政應返還額度。

2022年A單位貨幣資金與資金結存對比情況見表7。在表7中,“其他應收款——其他”為應返還的重復扣繳費用,“其他應付款——其他”為待匯算清繳的應付未付款、代收的水電費等,“其他應收款——應收保證金”和“其他應付款——應付保證金”分別反映A單位支付給其他單位及收到的質量保證金、履約保證金。表7所列調整事項,除職工預借的暫付款外,均為周轉類業務,發生時僅財務會計進行處理,預算會計不作處理[3]。調整后,貨幣資金與資金結存一致。

4 專用基金與專用結余的分離與銜接

根據政府會計制度中對專用基金和專用結余的科目使用說明,專用結余的核算內容僅為事業單位從非財政撥款結余或經營結余中提取的具有專門用途的資金,未反映從收入中提取的專用基金及其他專用基金,同時考慮到預付款采購方式下相關費用暫未形成,專用基金與專用結余的銜接公式應為:專用結余=從非財政撥款結余或經營結余中提取的專用基金-預付款項。

2022年A單位專用基金與專用結余變動情況見表8。A單位專用結余反映歷年滾存的從結余中提取的職工福利基金及科技成果轉化基金,而從收入中提取的修購基金已按相關要求在新舊政府會計制度銜接時調整至非財政撥款結余,未反映在專用結余科目中。

2022年,A單位修訂相關制度,將從結余中提取科技成果轉化基金變更為從收入中提取科技成果轉化基金并計入費用,同時在會計核算系統中通過增設輔助核算項方式予以區分。2022年A單位計提科技成果轉化基金13.78萬元,財務會計“專用基金——科技成果轉化基金(從收入中提取)”科目貸方增加13.78萬元,預算會計未作處理。2022年A單位使用職工福利基金600萬元,用于職工福利設施建設,財務會計“專用基金——職工福利基金”及預算會計專用結余借方發生額均為600萬元。期末,“專用基金——職工福利基金”“專用基金——科技成果轉化基金(從結余中提取)”科目余額合計等于專用結余金額。

5 結語

本文通過梳理和分析財務會計與預算會計相關會計科目核算基礎、核算范圍及核算模式差異,建立公式,使收入與預算收入、費用與預算支出、貨幣資金與資金結存、專用基金與專用結余進行銜接,并基于A單位相關數據進行驗證分析,為實現財務會計與預算會計的有機融合提供了范例。在實務工作中,部分會計科目構成較為復雜,而本文僅探討了常見情形下相關科目的銜接問題。實際應用時,需結合具體業務內容,對相關科目進行逐項梳理和分析。

參考文獻

[1]財政部.財政部關于印發《政府會計制度——行政事業單位會計科目和報表》的通知:財會〔2017〕25 號[A/OL].(2017-10-24)[2023-07-02].https://www.mof.gov.cn/gkml/caizhengwengao/2017wg/wg201711/201804/t20180413_2867380.htm.

[2]李秋娟,馮丹妹.事業單位財務會計科目與預算會計科目關系探討[J].財務與會計,2023(5):85-85.

[3]任玉琳,曾琦.新政府會計制度下T高校教育經費年報研究[J].財務與會計,2022(22):65-69.

收稿日期:2023-07-27

作者簡介:

康春敏,女,1993年生,碩士研究生,高級會計師,主要研究方向:行政事業單位財務管理。