對“大規模設備更新”目標的定量分析

2024-04-16 03:31:31王丹

股市動態分析 2024年6期

關鍵詞:設備

王丹

《行動方案》提出的目標是2027 年較2023 年增長25% 以上,對應年復合增速在5.74% 以上;這一目標顯著高于此前5 年(2019-2023 年)-0.2% 的設備投資復合增速,亦高于年趨勢值相近的過去8 年(2016-2023)復合增速的0.9%。按照2023 年估算的工農業等重點領域5.9 萬億的設備投資規模估算,5.74% 的增長對應年增量投資規模3378 億元。這里面多少是較本來的設備投資趨勢值額外增加的?如果按照2016 年之后0.9% 的增速為基準,年額外增加的規模約2845 億元;即便是考慮到疫后設備投資的修復特征,以過去三年復合增速的2.4% 為基準保守估算,則年度額外增加的規模約1948 億元。政策紅利將會加快設備更新周期,而對經濟的影響還要進一步考慮乘數效應。

《行動方案》提出,到2027 年,工業、農業、建筑、交通、教育、文旅、醫療等領域設備投資規模較2023 年增長25% 以上。

2023-2027 年期間設備投資規模增長25%,對應年復合增速5.74%;過去3 年(2021-2023 年)復合增速2.4%;過去5 年(2019-2023 年)全部行業設備工器具購置金額年復合增速為-0.2%;過去8 年(2016-2023 年)復合增速0.9%。

按照2023 年估算上述重點行業設備投資5.9 萬億投資規模計算,同時按照5.74% 的增速測算,對應年增量投資規模為3378 億元;若以2016 年以來的增速0.9% 為基準情景,年增量投資規模為2845 億元;若以疫后3 年(2021-2023 年)復合增速2.4% 為基準情景,年增量投資規模為1948 億元。

哪些行業較5.74% 的目標增速明顯偏低?除了衛生以外,農業、工業、建筑、交通、教育、文旅領域最近5 年設備投資復合增速均低于5.74% 的目標;農業(2018-2022 年復合增速-14.8%,下同)、建筑( -17%)、文化體育娛樂( -10.5%)、交運倉儲郵政(-8.8%)、教育(-1.2%)與目標增速差距最大;制造業內部,農副食品、紡服產業鏈(紡織、服裝、皮革制鞋)、印刷、文教體娛用品、金屬制品、通用設備、交運設備與目標增速差距較大。

細分行業方面,我們比較最近5 年(2018-2022 年,2023 年數據尚未公布)細分行業的設備投資年復合增速,農業(2018-2022 年復合增速-14.8%,下同)、采礦業(3.4%)、制造業(1.2%)、公用事業(4.3%)、建筑業(-17%)、交運倉儲郵政(-8.8%)、教育(-1.2%)、衛生(16.1%)、文化體育娛樂(-10.5%)。

進一步拆分制造業,農副食品加工(2018-2022 年復合增速-7.3%,下同)、紡織(-7.0%)、服裝(-17.4%)、皮革制鞋(-11.0%)、印刷(-5.1%)、文教體娛用品(-11.8%)、金屬制品(-4.5%)、通用設備(-5.4%)、交運設備(-4.9%)與目標增速差距較大。

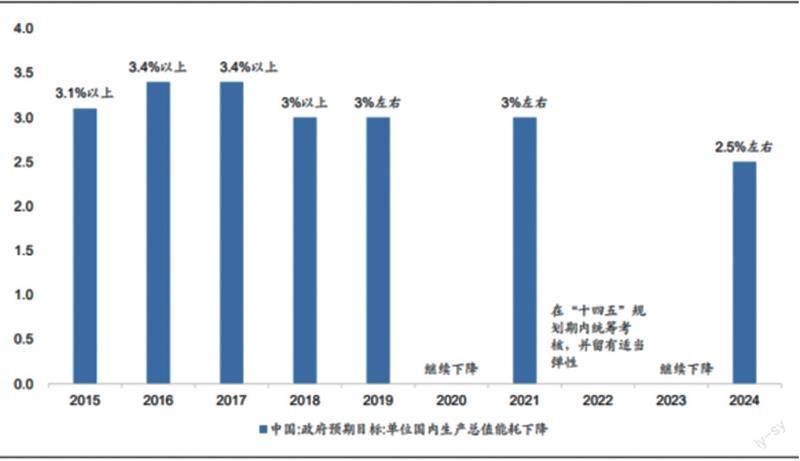

圖:歷年政府工作報告對單位GDP 能耗目標的表述

數據來源:Wind,廣發證券發展研究中心

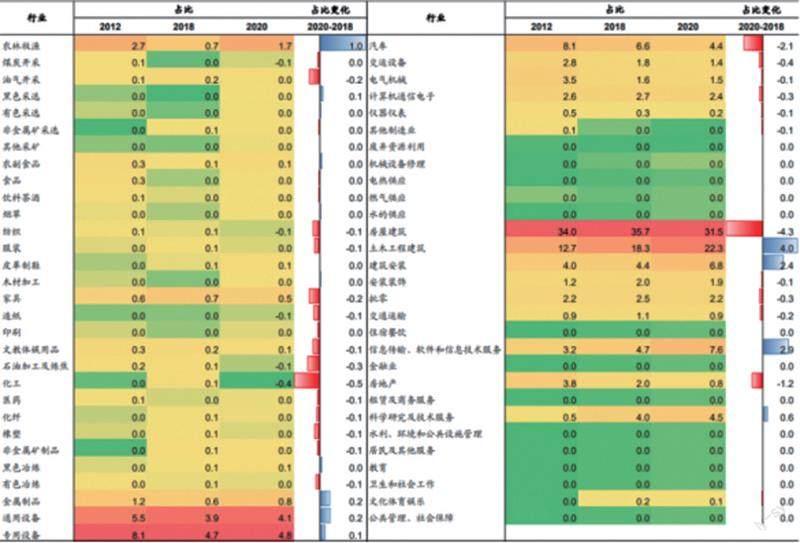

投入產出表可以計算各個行業產品最終流向情況,根據2020 年投入產出表計算,在固定資本形成總額的行業構成中,剔除建筑業,通用設備、專用設備、汽車、計算機通信電子、電氣機械、交運設備、金屬制品、信息技術服務、科研和技術服務是占比最高的行業,意味著這些行業的產品將相對最受益于設備投資的擴張。

根據最新2020 年投入產出表,從產品的最終使用的資本形成總額的行業構成情況看,除了建筑業以外,金屬制品(占2020 年投入產出表固定資本形成總額比重為0.8%,下同)、通用設備(4.1%)、專用設備(4.8%)、汽車(4.4%)、計算機通信電子(2.4%)、電氣機械(1.5%)、交運設備(1.4%)、信息技術服務(7.6%)、科學研究與技術服務(4.5%)。

《行動方案》提出的第二個主要目標是到2027 年“重點行業主要用能設備能效基本達到節能水平”和“環保績效達到A 級水平的產能比例大幅提升”,與此前政府工作報告將單位GDP 能耗目標由2023 年的“繼續下降”提高至“下降2.5% 左右”相對應,這一變化與2016 年有一定相似性,不同的是本輪供給側的主要政策方向是“優化產能”。在規模上,我國目前在運主要用能產品設備保有量超過50 億臺,重點關注發改委此前提出的“工業設備、信息通信設備、交通運輸設備、商用設備、家用電器、照明器具”等6 大類43 種用能產品的設備更新需求。

《行動方案》提出的第二個量化目標與能耗相關,分別是到2027 年“重點行業主要用能設備能效基本達到節能水平”和“環保績效達到A 級水平的產能比例大幅提升”。

此前發改委公布,“我國在運主要用能產品設備保有量超過50 億臺(套),年能耗量占全國能耗總量約80%,一些設備能效水平偏低,更新改造潛力巨大。”并公布了《重點用能產品設備能效先進水平、節能水平和準入水平(2024 年版)》,將用能產品設備劃分為工業設備、信息通信設備、交通運輸設備、商用設備、家用電器、照明器具等6 大類43 種。

2024 年政府工作報告將單位GDP 能耗目標由前一年的“繼續下降”上調至“下降2.5% 左右”;歷史上比較類似的是2016 年,當年政府工作報告將單位GDP 能耗目標由前一年的“下降3.1% 以上”上調至“下降3.4% 以上”。

除了設備投資增速目標、能耗目標之外,《行動方案》還提到產業數字化相關的兩個目標,即2027 年“規模以上工業企業數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%”,這一目標并非首次提出,它與2023 年底八部委聯合下發的《關于加快傳統制造業轉型升級的指導意見》一致。截至2022 年6 月底,我國工業企業關鍵工序數控化率55.7%,與2027 年75% 的目標差距為19.3 個點,年均增幅3.9 個點,而此前10 年(2012-2022年)年均增幅為3.11 個點;截至2022 年6 月底,我國工業企業數字化研發設計工具普及率為75.1%,與2027 年90%的目標差距為14.9 個點,年均增幅3.0 個點,而此前10年(2012-2022 年)年均增幅為2.63 個點。以此對照,兩個領域年均增速均需快于過去10 年。

《行動方案》提出的第三個量化目標,與產業數字化相關,即“規模以上工業企業數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%”,這一目標與2023 年底工信部等八部門發布的《關于加快傳統制造業轉型升級的指導意見》的表述一致。

截至2022 年6 月底,我國工業企業關鍵工序數控化率、數字化研發設計工具普及率分別達到55.7%、75.1%,比2012 年分別提高31.1 和26.3 個百分點。

表:2020 年資本形成總額的行業構成情況以及與2018 年變化

數據來源:國家統計局,廣發證券發展研究中心

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00