錫業(yè)股份:行業(yè)供需格局趨緊 龍頭有望充分受益

2024-04-16 03:31:31賀天瑞

股市動(dòng)態(tài)分析 2024年6期

關(guān)鍵詞:資源

賀天瑞

材料作為人類文明的基石,人類文明的每一次深刻變革都離不開對(duì)材料的創(chuàng)新,也會(huì)帶來新的周期。隨著中國新質(zhì)生產(chǎn)力的蓬勃發(fā)展,高端制造升級(jí)的過程中也將伴隨著材料體系的升級(jí),這也勢(shì)必將帶動(dòng)部分金屬元素迎來新的需求周期。若再結(jié)合資源的“自主可控,安全可靠”等戰(zhàn)略屬性、資源的供給瓶頸,相關(guān)商品的價(jià)格中樞及資本市場(chǎng)權(quán)益標(biāo)的的估值中樞有望共振上移。

錫業(yè)股份(000960)是歷史悠久的全球錫行業(yè)龍頭,集探、采、選、冶、深加工及供應(yīng)鏈為一體,精煉錫產(chǎn)量近年穩(wěn)居世界第一,錫資源儲(chǔ)備全球第一,2022年公司資源儲(chǔ)量占據(jù)全球錫資源儲(chǔ)量14.5%。2022年公司錫金屬國內(nèi)市場(chǎng)占有率為47.78%,全球市場(chǎng)占有率為22.54%。隨著錫行業(yè)進(jìn)入上行周期,公司有望充分受益。

全球錫業(yè)龍頭,多品類一體化布局

本期券商最新報(bào)告重點(diǎn)推薦個(gè)股一覽

錫業(yè)股份是擁有百年傳承歷史的全球錫行業(yè)龍頭。公司改制成立于1998年11月,前身可追溯至清光緒年間創(chuàng)辦的個(gè)舊廠務(wù)招商局,于2000年在深交所掛牌上市。經(jīng)過140年的積淀和上市20余年的高速發(fā)展,公司目前已形成錫、銅、鋅、銦等金屬礦的勘探、開采、選礦、冶煉及錫材、錫化工有色金屬深加工的產(chǎn)業(yè)格局,擁有錫行業(yè)內(nèi)豐富的資源、最完整的產(chǎn)業(yè)鏈及齊全的產(chǎn)品門類,是國內(nèi)最大的錫生產(chǎn)加工基地。根據(jù)國際錫業(yè)協(xié)會(huì)(ITA)統(tǒng)計(jì),公司位列2022年全球十大精錫生產(chǎn)商中第一位。

公司礦產(chǎn)資源儲(chǔ)量豐富,自有礦山包括大屯錫礦、老廠分公司、卡房分公司和華聯(lián)鋅銦。公司所在地個(gè)舊地區(qū)素有世界“錫都”美譽(yù),2022年公司擁有錫金屬保有資源量為66.7萬金屬噸,位居世界第一,奠定了公司在錫行業(yè)的龍頭地位。產(chǎn)能方面,自2005年以來公司錫產(chǎn)銷量位居全球第一,2022年公司生產(chǎn)精錫約7.7萬噸,原料自給率約31%,公司錫金屬國內(nèi)市場(chǎng)占有率為47.8%,全球市場(chǎng)占有率為22.5%。銦產(chǎn)品方面,公司銦資源生產(chǎn)基地都龍礦區(qū)擁有豐富的銦資源儲(chǔ)量,銦資源儲(chǔ)量全球第一,是全國最大的原生銦生產(chǎn)基地,2022年公司精銦產(chǎn)量全球市占率達(dá)到3.63%,國內(nèi)市占率達(dá)到10.94%,其中原生銦全球市占率約8.14%,國內(nèi)市占率約16.52%。

盈利周期性波動(dòng)明顯

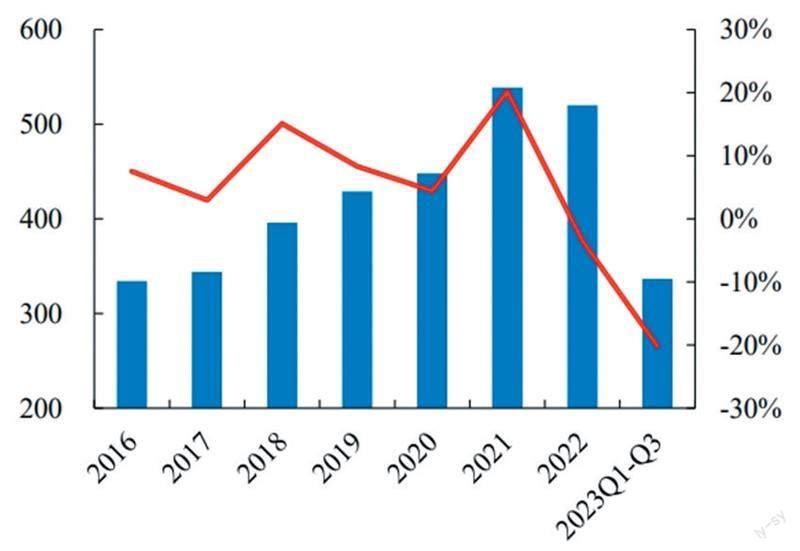

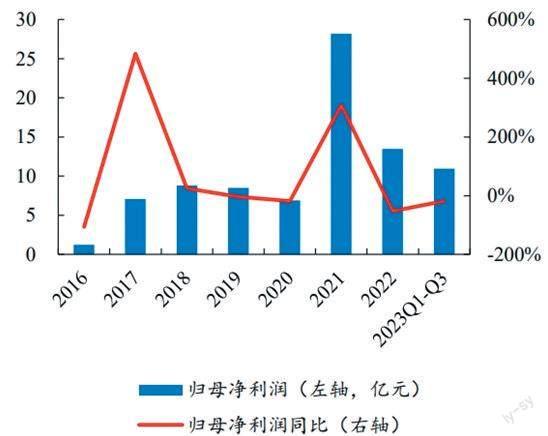

業(yè)績方面,2016~2021年錫業(yè)股份營收穩(wěn)定增長,凈利潤受商品價(jià)格周期性波動(dòng)較為明顯。2023年前三季度,公司實(shí)現(xiàn)營收336.58億元,同比下降20.18%,系主要產(chǎn)品金屬價(jià)格同比下滑及供應(yīng)鏈業(yè)務(wù)持續(xù)收縮影響所致(見圖一);盈利端,受益于錫價(jià)上漲,公司2021年實(shí)現(xiàn)歸母凈利潤同比增長308.3%,2022 年以來受主要產(chǎn)品金屬價(jià)格波動(dòng)影響,公司歸母凈利潤出現(xiàn)下滑(見圖二)。中長期看,錫價(jià)中樞在錫行業(yè)供應(yīng)彈性偏低及需求向好的共振之下或?qū)⑦M(jìn)一步上移,公司盈利能力有望伴隨未來錫價(jià)上行趨勢(shì)迎來快速修復(fù),看好后續(xù)業(yè)績表現(xiàn)。

研發(fā)投入方面,錫業(yè)股份研發(fā)費(fèi)用占營收比重自2020年起穩(wěn)步上升,2023年前三季度研發(fā)費(fèi)用率為0.45%,同比提升0.1個(gè)百分點(diǎn)。三項(xiàng)費(fèi)用(財(cái)務(wù)、銷售、管理)方面,2019-2022年占營收比重由4.89% 下降至3.44%,2023 年前三季度為3.44%,較2022年同期下降0.11個(gè)百分點(diǎn)。公司經(jīng)營管理效率不斷提升、降本增效成果顯著,有助于進(jìn)一步釋放利潤。

截止2023年三季度末,錫業(yè)股份預(yù)收款及合同負(fù)債3.33億元,較期初增長95.11%。公司在手訂單充足,業(yè)績有望隨產(chǎn)品交付實(shí)現(xiàn)快速增長。同時(shí),公司資產(chǎn)負(fù)債率由2019年的60.84%下降至2023年前三季度的50.48%,反映出公司償債能力有所增強(qiáng),進(jìn)一步提升后續(xù)經(jīng)營管理的穩(wěn)定性。

供需格局趨緊,有望充分受益

方正證券研報(bào)觀點(diǎn)指出,全球錫礦儲(chǔ)量集中分布于印度尼西亞、中國、緬甸等國家,2000年以來呈現(xiàn)整體收縮態(tài)勢(shì)。由于常年過度開采,全球主要錫礦山品位下降,資源枯竭的問題突出,供給緊張只是時(shí)間問題。近年來各國紛紛將錫列為戰(zhàn)略儲(chǔ)備,錫資源的戰(zhàn)略屬性正在逐步凸顯。

供給端,緬甸佤邦地區(qū)自2023年8月1日起全面停產(chǎn)(緬甸占全球錫礦產(chǎn)量約14%,佤邦占緬甸錫礦產(chǎn)量約90%),且近期仍無復(fù)產(chǎn)跡象,隨著時(shí)間推移,佤邦長時(shí)間停產(chǎn)帶來的減量影響將逐漸顯現(xiàn)。而受錫礦資源勘查投入相對(duì)不足的影響,全球新增錫礦項(xiàng)目較少,疊加行業(yè)資本投入長期不足,目前在投產(chǎn)的新項(xiàng)目短期內(nèi)達(dá)產(chǎn)可能性較低,短中期內(nèi)礦端較難出現(xiàn)放量增長。預(yù)計(jì)未來三年全球精煉錫始終處于供需緊平衡,價(jià)格易漲難跌。

需求端,錫消費(fèi)結(jié)構(gòu)較為集中,錫焊料不僅在現(xiàn)有錫消費(fèi)中占比最高,同時(shí)也是未來需求增速最快的領(lǐng)域之一。據(jù)ITA,2022年錫消費(fèi)主要為焊料、化工及馬口鐵,占比分別為50%、16%及12%。錫焊料下游應(yīng)用場(chǎng)景主要在光伏,汽車電子,智能裝備,家電等,考慮光伏裝機(jī)量、新能源車、人工智能等領(lǐng)域需求的快速增長,錫需求預(yù)期有望邊際改善。

總體來看,在錫供給端彈性偏低、需求端有望迎來復(fù)蘇,供需缺口不斷擴(kuò)大的背景下,錫價(jià)中樞有望進(jìn)一步上移,公司作為錫行業(yè)龍頭,有望充分受益于錫金屬價(jià)格的上漲,業(yè)績或?qū)⒂瓉硇乱惠喅砷L期。

圖一:錫業(yè)股份營收變動(dòng)情況

圖二:錫業(yè)股份歸母凈利潤變動(dòng)情況

數(shù)據(jù)來源:Wind、開源證券

圖三:錫業(yè)股份股價(jià)走勢(shì)

數(shù)據(jù)來源:東方財(cái)富choice

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級(jí)語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44