基于價值導向的企業業績評價體系研究

2024-04-17 00:00:00劉麗麗

企業科技與發展 2024年1期

摘要:上市公司已成為中國經濟的支柱力量,對我國經濟的健康發展意義重大,而地方上市公司在一定程度上助推了地方經濟發展。文章在參考《中央企業綜合績效評價實施細則》《中央企業負責人經營業績考核暫行辦法》《企業績效評價標準值2019》等資料的基礎上,構建基于價值導向的企業業績評價體系,通過對比廣西、廣東上市公司基于價值導向的企業業績評價結果,找出廣西上市公司經營管理的薄弱之處并提出有效對策,旨在提升廣西上市公司的價值創造能力,推動廣西地方經濟發展。

關鍵詞:經濟增加值(EVA);業績評價;廣西;廣東;上市公司

中圖分類號:F272"""" 文獻標識碼:A""""" 文章編號:1674-0688(2024)01-0049-04

0 引言

EVA(Economic Value Added)即經濟增加值,是指企業稅后凈營業利潤減去股權資本成本和債務資本成本的差額。國內外學者的研究表明,EVA是企業價值管理的重要工具。Vijay等[1]的研究發現,EVA指標比傳統會計指標好,并且在分析股東價值創造方面,其具有更多的相關性和增量信息。姚頤等[2]選取2007—2011年國務院國有資產監督管理委員會控股的106家上市公司為研究樣本,實證研究表明,反映公司長期價值增長的EVA與公司價值形成正向關系,而且基于EVA的激勵強度越大,公司市場價值越高。莫磊等[3]選取2008—2010年滬深主板A股央企所屬上市公司為基本研究樣本進行研究發現,公司EVA業績評價機制與公司價值顯著正相關,并表現出穩定的價值相關性。目前,基于EVA的價值管理和業績評價的理論和應用研究已經非常成熟,但將EVA業績評價體系應用于地方上市公司還鮮少有人研究,本文將基于EVA的業績評價體系應用于廣西、廣東的上市公司,通過對比分析兩省(區)上市公司基于價值層向的企業業績評價結果,找出廣西上市公司在企業價值管理中存在的問題,并提出有效對策,旨在提升廣西上市公司的價值創造能力,促進廣西地方經濟發展。

1 廣西與廣東上市公司概況

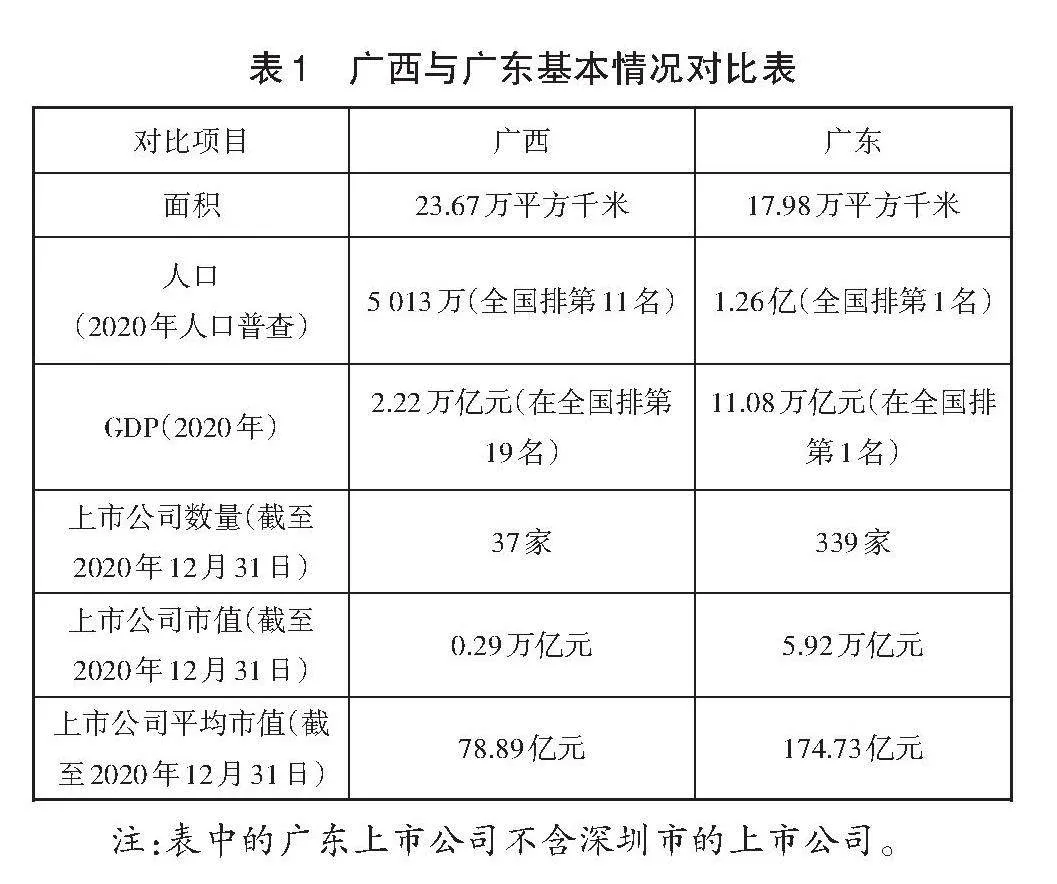

廣西與廣東古時同屬“嶺南”地區,但因地理位置、政策支持、人才儲備及投資環境等不同,廣東經濟發展水平明顯高于廣西(見表1)。

由表1可知,截至2020年12月31日,廣東的上市公司數量約為廣西的上市公司數量的9.16倍;廣東的上市公司總市值為廣西的上市公司總市值的20.41倍;廣東的上市公司平均市值約為廣西的上市公司平均市值的2.21倍。基于以上數據,廣東上市公司無論數量還是質量均明顯優于廣西的上市公司。

國泰安(CSMAR)經濟金融數據庫顯示:①從上市公司的地域分布看,廣西的上市公司數量排名前三的城市分別為南寧市(14家)、桂林市(7家)、北海市(6家);廣東的上市公司數量排名前三的城市分別為廣州市(116家)、東莞市(38家)、佛山市(37家)。廣東的上市公司已經形成區域集中優勢,而廣西的上市公司的區域集中優勢尚未形成。②從上市公司的上市時間看,廣西、廣東在2020—2011年、2010—2001年、2000年以前上市的公司分別為11家、208家,15家、88家,11家、43家。2016年3月起我國施行股票發行注冊制后,廣西、廣東的上市公司分別為2家、127家。可見,廣東的上市公司后備儲備充足,而廣西的上市公司后備儲備明顯不足。③從上市公司的行業分布看,廣西、廣東的上市公司均涉及六大一級行業,廣西的上市公司涉及二級行業25個,廣東的上市公司涉及二級行業54個。廣西涉及二級行業的上市公司數量排名前三的分別為醫藥制造業(4家)、食品制造業(3家)和計算機應用服務業(3家)。廣東涉及二級行業的上市公司數量排名前三的分別為計算機、通信和其他電子設備制造業(54家),電氣機械及器材制造業(32家),專用設備制造業(25家)。由以上數據可知,廣西的上市公司尚未形成門類齊全的行業體系,主要集中于傳統制造業,而廣東的上市公司已經形成健全的行業體系,主要集中于科技制造業。

2 基于價值導向的業績評價體系的構建

本文構建的基于價值導向的業績評價體系是以EVA為核心的業績評價體系。該體系的構建體現了突出價值指標、客觀性、全面性、可行性和可比性的原則。

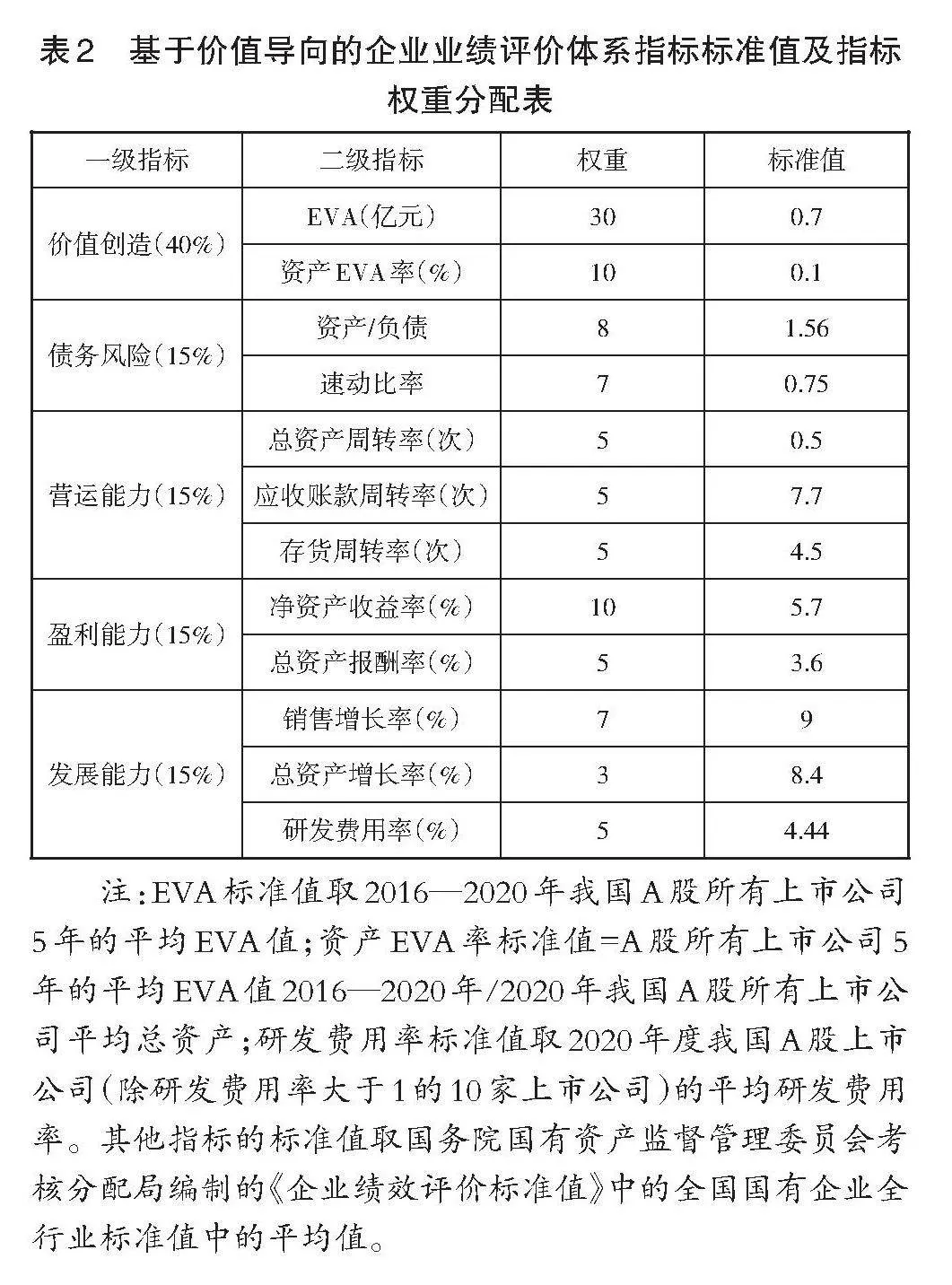

本文在分析EVA驅動因素的基礎上,參考國務院國有資產監督管理委員會于2006年4月頒發的《中央企業綜合績效評價實施細則》和2012年12月發布的《中央企業負責人經營業績考核暫行辦法》等政策,初步構建了5個一級指標和20個二級指標,在此基礎上采用德爾菲法(專家調查法)最終確定5個一級指標和12個二級指標。

本文研究的是地區上市公司的價值創造情況,主要采用主觀賦權法確認各個指標權重及各個指標標準值,基于價值導向的企業業績評價體系指標標準值及指標權重分配見表2。同時,為了避免個別指標異常值對最終評價結果產生影響,將基于價值導向的企業業績評價體系指標的上限設為指標標準值的1.5倍、指標下限設置為指標標準值的50%。

基于價值導向的企業業績評價體系各指標權重及指標標準值主要參考以下內容設置。

(1)《管理會計應用指引第602號——經濟增加值法》中的第二十一條規定,應用經濟增加值法建立的業績評價體系,應賦予經濟增加值指標較高的權重[4]。

(2)2010年1月1日實施的《中央企業負責人經營業績考核暫行辦法》,文件要求從2010年起,在國有企業中全面推行EVA考核,目的是促進企業由利潤管理向價值管理轉變,其中EVA權重為40%。

(3)2020年發布的《企業績效評價標準值2019》中的《全國國有企業標準值》參照表及附件2《企業綜合績效評價指標及權重表》[5]。

(4)關于EVA業績評價體系的碩博論文及期刊論文中有關EVA權重和標準值的設置。

3 基于價值導向的企業業績評價體系的應用

3.1 樣本選擇

本研究選取截至2020年12月31日收盤在我國A股上市的37家廣西的上市公司和339家廣東的上市公司(不含深圳)為初始研究樣本。為了避免ST公司(出現財務狀況或其他狀況異常的上市公司)的財務指標數值對研究結果的異常影響,剔除了3家廣西ST公司、15家廣東ST公司的數據,共獲得有效研究樣本為34家廣西上市公司、324家廣東上市公司。

3.2 數據來源

本研究數據取自國泰安(CSMAR)經濟金融數據庫及同花順股票交易軟件,使用 Excel 2010軟件進行統計與分析。

3.3 應用結果

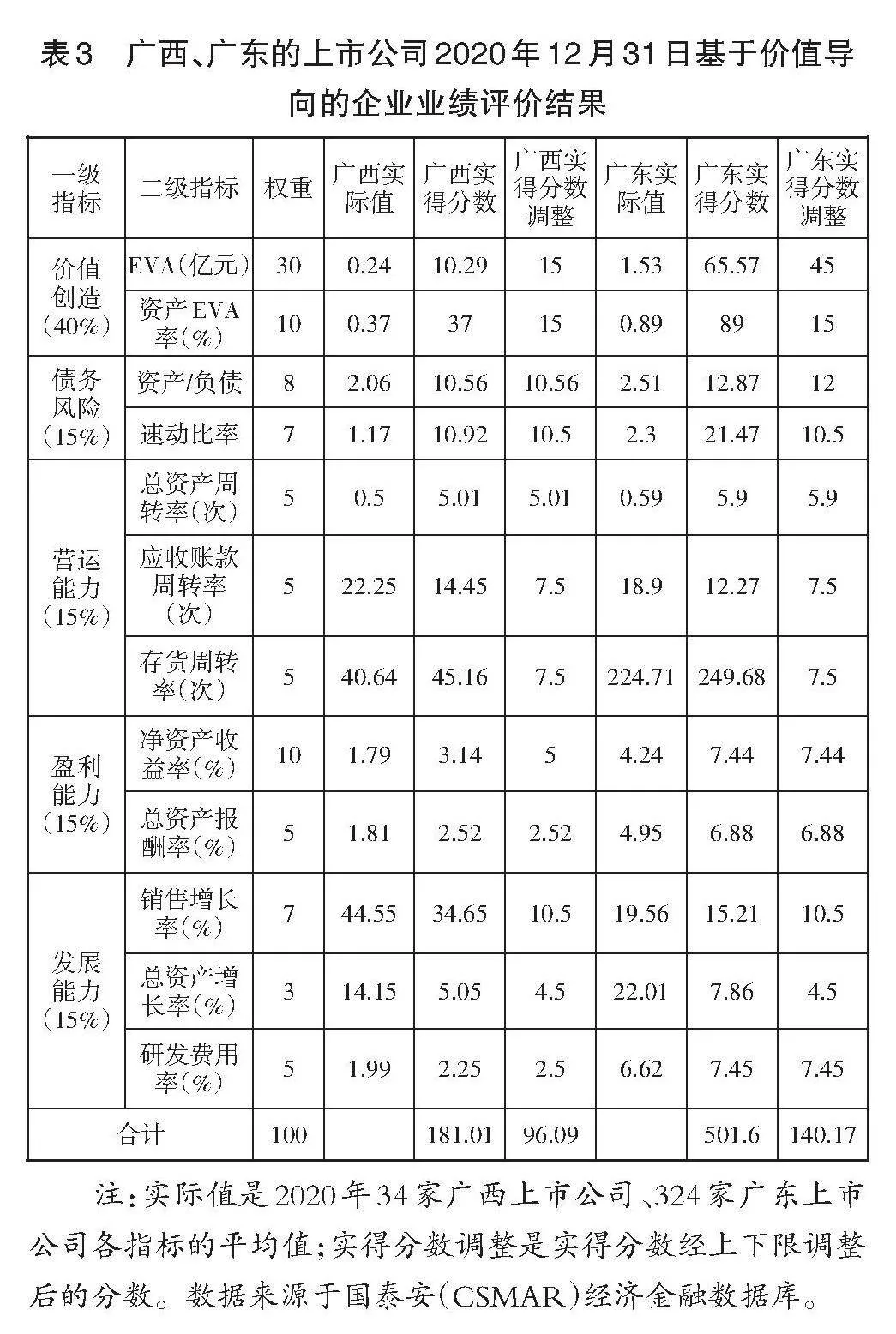

將相關指標的數值代入基于價值導向的企業業績評價體系,得到廣西、廣東上市公司基于價值導向的企業業績評價結果(見表3)。

3.4 廣西、廣東的上市公司業績評價結果分析

對比表3中的廣西、廣東上市公司的實得分數及實得分數調整可知,廣東上市公司的價值創造能力明顯優于廣西的上市公司。由評價結果可知,廣東上市公司的發展能力遜于廣西的上市公司,究其原因主要是廣西陽光股份有限公司1 034.98%的銷售增長率[根據國泰安(CSMAR)經濟金融數據庫中廣西陽光股份有限公司的財務報表計算得出]拉高了廣西上市公司2020年的平均銷售增長率。

4 廣西的上市公司在價值管理中存在的問題

EVA的計算結果由稅后凈營業利潤、資本總額和加權平均資本成本3個核心要素決定。稅后凈營業利潤由企業的盈利能力、營運能力和發展能力驅動;資本總額和加權平均資本成本由企業的償債能力驅動。因此,企業價值創造指標——EVA的驅動因素為償債能力、盈利能力、營運能力和發展能力。對比分析廣西、廣東的上市公司各指標的實際值得出,廣西的上市公司在價值管理中存在如下問題。

4.1 廣西的上市公司存貨管理能力尚待提高

存貨周轉能力在很大程度上影響著企業的盈利。廣西的上市公司存貨周轉率的實際值為40.64次,從數值上看,存貨周轉速度較快,這是由于廣西天下秀數字科技股份有限公司(993.12次)、北部灣港股份有限公司(115.93次)等上市公司的存貨周轉率數值奇高,拉高了整體數值。此外,在同一標準下,廣東的上市公司存貨周轉率的實際值為224.71次。由此可以得出,相對于廣東的上市公司,廣西的上市公司的存貨管理能力仍需提高。

4.2 廣西的上市公司盈利能力弱

廣西的上市公司凈資產收益率和總資產報酬率分別為1.79%和1.81%,同期廣東的上市公司的凈資產收益率和總資產報酬率分別為4.24%、4.95%,而凈資產收益率和總資產報酬率的標準值分別為5.7%、3.6%。相對于廣東的上市公司,廣西上市公司盈利能力弱。

4.3 廣西的上市公司研發投入不足

研發是企業的生命力,影響企業的長遠發展。廣西、廣東的上市公司的研發費用率分別為1.99%和6.62%。由此可以看出,廣西的上市公司的研發投入不高,這勢必影響其發展后勁。

5 提升廣西上市公司價值創造能力的對策

價值創造能力是企業的核心競爭力,廣西的上市公司應該從以下幾個方面提升自身的價值創造能力。

5.1 加強存貨管理,提高存貨周轉速度

首先,廣西的上市公司需結合自身情況,采用存貨ABC分類管理法(根據重要程度把存貨分成A類、B類和C類)、JIT(Just In Time)存貨準時制管理、EOQ(Economic Order Quantity)經濟訂貨批量、CPFR(Collaborative Planning Forecasting and Replenishment)協同式供應鏈庫存管理等先進的存貨管理方法。其次,廣西的上市公司需加強存貨進銷存內部控制制度建設。在采購環節,完善供應商考評機制,優化采購人員績效考評制度,推行“責任分離”的存貨驗收制度;在存儲環節,建立存貨信息化、自動化管理體系,規范存貨盤點制度,建立存貨倉儲人員的培訓制度;在銷售環節,規范存貨出庫流程、加強存貨領用數量和型號的復核管理等。最后,廣西的上市公司需加強對存貨財務數據的分析,加強對原材料周轉率、在產品周轉率、產成品周轉率、各類存貨構成比例、供應商數量及更新率等指標的監控,及時發現企業存貨管理中存在的問題,減少存貨占用的營運資金,提高存貨周轉速度。

5.2 提升應收賬款管理水平,降低營運資金占用率

應收賬款是企業重要的營運資產,提高營運資產的周轉速度可以降低營運資金占用率,同時增強企業的盈利能力。廣西的上市公司應收賬款周轉率實際值為22.25次,主要是柳州鋼鐵股份有限公司(356.82次)、廣西粵桂廣業控股股份有限公司(89.98次)的拉動效果。廣西上市公司應收賬款周轉率低于標準值7.7次的有19家,其中低于5次的有14家,上市公司應收賬款管理能力尚待提高。為此,廣西的上市公司需重視信用標準、信用條件、信用額度、收賬政策的制定;建立適合自身的信用管理組織模式;加強企業信用調查和信用評估工作的規范化、流程化建設;定期監控應收賬款對營業收入的增量系數、應收賬款周轉率、應收賬款回收率、壞賬損失率等應收賬款指標,分析異常數據并及時調整企業信用政策;建立責任明確、收賬流程清晰、收賬激勵機制明確、遵從成本效益原則的收賬制度。

5.3 重視科研創新,增強企業研發投入力度

研發投入能夠提升企業的創新能力和技術競爭力,從而提高企業的市場價值。地區上市公司的研發投入很大程度上決定著地區科技創新能力的高低。

廣西政府層面應該出臺和落實激勵企業創新的相關政策,加大對企業技術創新的補貼力度,做好企業科研項目與科研院所及高校的牽線搭橋工作,為企業科研工作的開展提供適當的科研條件和人才支持。

廣西的上市公司可以在自身能力范圍內適當增加研發投入經費;建立有利于科研創新的薪酬激勵制度;主動邀請科研院所和高校的科技人員深入企業開展多元化的科研創新;關注本行業科技發展前沿,及時進行產品和技術更新;強化科研項目管理,節省科研經費開支,提高科研項目研發的效率和效果。

6 結論與展望

6.1 結論

通過不同地區上市公司基于價值導向業績評價體系的應用對比,可以找出不同地區上市公司之間的差異,有利于落后地區的上市公司向經濟發達地區的上市公司學習。廣西的上市公司應強化存貨管理、應收賬款管理、增加研發投入,以期盡快縮小自身與廣東上市公司價值創造能力的差距。

6.2 展望

本研究收集2020年的相關數據,對廣西、廣東的上市公司進行基于價值導向的企業業績對比分析,后續研究可以拉長時間維度,更全面地分析不同地區上市公司的價值創造能力,為經濟相對落后地區的政府出臺支持上市公司政策提供參考,為經濟相對落后地區的上市公司價值創造能力的提升提供更多對策與建議。此外,還可對地區具體行業的上市公司進行對比分析,找出差異,這樣更有利于落后地區的行業上市公司提升價值創造能力。

7 參考文獻

[1]Vijay Kumar Gupta,Ekta Sikarwar.Value creation of EVA and traditional accounting measures:Indian evidence[J].International Journal of Productivity and Performance Management,2016,65(4):436-459.

[2]姚頤,劉志遠,馮程.央企負責人、貨幣性薪酬與公司業績[J].南開管理評論,2013,16(6):123-135.

[3]莫磊,粟夢薇.EVA業績評價機制、薪酬支付與公司價值[J].會計之友,2019(18):92-98.

[4]財政部.管理會計應用指引第602號——經濟增加值[Z].2016.

[5]國務院國資委考核分配局.企業績效評價標準值2019[M].北京:經濟科學出版社,2019:3,408.

*2021年度廣西高校中青年教師科研基礎能力提升課題“基于價值導向的企業業績評價體系研究——以廣西區上市公司為例”(2021KY0031)。

【作者簡介】劉麗麗,女,河北承德人,碩士,講師,研究方向:企業財務管理、電子商務。

【引用本文】劉麗麗.基于價值導向的企業業績評價體系研究——以廣西、廣東的上市公司為例[J].企業科技與發展,2024(1):49-52.