金融素養(yǎng)對(duì)農(nóng)民創(chuàng)業(yè)行為的影響研究

2024-04-26 07:47:29趙思蕊潘柏楠黃若涵

中國(guó)市場(chǎng) 2024年10期

趙思蕊 潘柏楠 黃若涵

摘?要:農(nóng)民創(chuàng)業(yè)對(duì)于鄉(xiāng)村振興有著重要意義。文章基于來(lái)自江蘇省淮安市金湖縣的338份樣本,應(yīng)用迭代主因子法進(jìn)行因子分析,對(duì)金融素養(yǎng)進(jìn)行測(cè)度,并選用無(wú)序多分類Logistic回歸模型探究金融素養(yǎng)對(duì)農(nóng)民創(chuàng)業(yè)行為的影響。結(jié)果表明,金融素養(yǎng)對(duì)于農(nóng)民的涉農(nóng)及非農(nóng)創(chuàng)業(yè)均具有顯著正向影響。此外,年齡、學(xué)歷、創(chuàng)業(yè)培訓(xùn)等控制變量也對(duì)涉農(nóng)及非農(nóng)創(chuàng)業(yè)具有顯著影響。因此,提升農(nóng)民金融素養(yǎng)有利于促進(jìn)農(nóng)民創(chuàng)業(yè)。基于以上分析,文章從提升農(nóng)民金融素養(yǎng)的視角,為促進(jìn)我國(guó)農(nóng)民創(chuàng)業(yè)問題提供了相關(guān)建議。

關(guān)鍵詞:金融素養(yǎng);農(nóng)民創(chuàng)業(yè);鄉(xiāng)村振興;邏輯回歸

中圖分類號(hào):F279.2????文獻(xiàn)標(biāo)識(shí)碼:A?文章編號(hào):1005-6432(2024)10-0024-04

DOI:10.13939/j.cnki.zgsc.2024.10.006

1?研究背景及意義

隨著經(jīng)濟(jì)改革的深化,農(nóng)民創(chuàng)業(yè)對(duì)于我國(guó)現(xiàn)代化新農(nóng)村建設(shè)的作用愈發(fā)凸顯。黨的十九大指出,農(nóng)民創(chuàng)業(yè)對(duì)于人民生活的幸福安穩(wěn)、對(duì)于進(jìn)一步縮小城鄉(xiāng)差距、對(duì)于國(guó)家貫徹鄉(xiāng)村振興戰(zhàn)略都有著重要意義。2022年中央一號(hào)文件更明確指出要“促進(jìn)農(nóng)民就地就近就業(yè)創(chuàng)業(yè)”。近年來(lái),為了從根本上激發(fā)農(nóng)民創(chuàng)業(yè)原動(dòng)力,我國(guó)政府先后從加強(qiáng)農(nóng)村基礎(chǔ)設(shè)施建設(shè)、加大科技服務(wù)投資力度、減緩農(nóng)村金融約束等方面對(duì)創(chuàng)業(yè)農(nóng)民進(jìn)行了幫扶,但資源的利用效率卻未能實(shí)現(xiàn)理想預(yù)期,主要原因是農(nóng)民自身綜合素質(zhì)偏低、金融知識(shí)欠缺、風(fēng)險(xiǎn)責(zé)任意識(shí)薄弱、家庭支出缺乏計(jì)劃性等問題突出。低水平的金融素養(yǎng)會(huì)在一定程度上抑制農(nóng)民創(chuàng)業(yè)融資需求及合理表達(dá),也制約著數(shù)字金融技術(shù)在創(chuàng)業(yè)融資方面的應(yīng)用。

農(nóng)民創(chuàng)業(yè)是一個(gè)較為復(fù)雜的系統(tǒng)性過(guò)程,涵蓋了投資、融資以及風(fēng)險(xiǎn)管理等創(chuàng)業(yè)決策,對(duì)于農(nóng)民的金融素養(yǎng)有較高的要求。提升農(nóng)民金融素養(yǎng)是有必要的、迫切的,可以從多個(gè)方面對(duì)農(nóng)民創(chuàng)業(yè)起到積極作用。一是金融素養(yǎng)的提高可以使農(nóng)民更加科學(xué)全面地認(rèn)識(shí)風(fēng)險(xiǎn),改善風(fēng)險(xiǎn)認(rèn)知、提高風(fēng)險(xiǎn)偏好,從而提高農(nóng)民創(chuàng)業(yè)的主動(dòng)性。二是金融素養(yǎng)的提高可以改善農(nóng)民的信貸偏好,增加農(nóng)村正規(guī)信貸獲得,進(jìn)而降低創(chuàng)業(yè)的金融約束。

綜上所述,文章將在闡述樣本農(nóng)民創(chuàng)業(yè)行為和金融素養(yǎng)水平現(xiàn)狀的基礎(chǔ)上,使用無(wú)序多分類Logistic?模型分析農(nóng)民金融素養(yǎng)對(duì)創(chuàng)業(yè)行為的影響,以期為應(yīng)對(duì)當(dāng)前農(nóng)民創(chuàng)業(yè)現(xiàn)狀提供科學(xué)的建議,對(duì)于理解和解決農(nóng)民創(chuàng)業(yè)問題具有一定的理論和實(shí)際意義。

2?文獻(xiàn)回顧與理論假設(shè)

Doctor(1992)首次提出金融素養(yǎng)的概念,并將其定義為個(gè)體在配置和管理財(cái)富方面進(jìn)行理性評(píng)估與合理決策的能力,OECD?于?2011?年對(duì)金融素養(yǎng)的定義被廣泛采用,即金融素養(yǎng)是與金融事務(wù)相關(guān)的意識(shí)、知識(shí)、技能、態(tài)度和行為,并將其用于金融決策以改善個(gè)人金融福利。主觀金融素養(yǎng)衡量消費(fèi)者的自我心理評(píng)估,客觀金融素養(yǎng)更多包含了消費(fèi)者對(duì)金融市場(chǎng)的了解和參與程度。Lusardi和Mitchell(2014)指出金融素養(yǎng)是一種人力資本,可以充分反映個(gè)體能力。農(nóng)民的金融素養(yǎng)是農(nóng)民利用自身的金融知識(shí)以及金融體系為自身提供財(cái)務(wù)保障的能力,深刻影響著農(nóng)民金融行為、生產(chǎn)經(jīng)營(yíng)活動(dòng)以及農(nóng)村金融政策的實(shí)施。曹瓅和羅劍朝(2019)提出社會(huì)資本與金融素養(yǎng)對(duì)創(chuàng)業(yè)融資農(nóng)戶選擇正規(guī)金融具有一定替代作用,且客觀金融素養(yǎng)對(duì)社會(huì)資本的替代作用更明顯。

關(guān)于農(nóng)民創(chuàng)業(yè)影響因素的研究主要有以下方面:一是資金約束和融資約束,Nykvist(2008)認(rèn)為資金約束是制約農(nóng)民創(chuàng)業(yè)的重要因素,而Karaicanov(2012)進(jìn)一步研究后認(rèn)為融資約束很難使農(nóng)民由潛在創(chuàng)業(yè)者轉(zhuǎn)化為創(chuàng)業(yè)發(fā)起者。二是數(shù)字技術(shù)鴻溝,張要要(2022)研究發(fā)現(xiàn)數(shù)字鴻溝主要通過(guò)信息渠道效應(yīng)、緩解資金約束效應(yīng)、社會(huì)資本效應(yīng)和風(fēng)險(xiǎn)偏好效應(yīng)顯著抑制農(nóng)戶家庭創(chuàng)業(yè)概率。如今,政府已經(jīng)為農(nóng)村地區(qū)充分提供公共財(cái)政資源,數(shù)字技術(shù)也被大量應(yīng)用到農(nóng)村普惠金融中,但資源的利用效率卻未能達(dá)到理想預(yù)期,主要原因是農(nóng)民的金融素養(yǎng)可通過(guò)作用于農(nóng)民創(chuàng)業(yè)投資、融資、風(fēng)險(xiǎn)管理行為的態(tài)度等進(jìn)而影響農(nóng)民創(chuàng)業(yè)行為。因此,文章在已有文獻(xiàn)的基礎(chǔ)上,首先計(jì)算樣本農(nóng)民的金融素養(yǎng)水平;其次使用無(wú)序多分類Logistic回歸分析其對(duì)農(nóng)戶創(chuàng)業(yè)行為的影響,將創(chuàng)業(yè)行為分為未進(jìn)行創(chuàng)業(yè)、涉農(nóng)創(chuàng)業(yè)和非農(nóng)創(chuàng)業(yè);最后為解決農(nóng)民創(chuàng)業(yè)問題提出相關(guān)建議。

目前,在廣大農(nóng)村地區(qū),農(nóng)民作為弱勢(shì)群體,普遍存在著較嚴(yán)重的數(shù)字鴻溝、金融排斥狀況(陳寶珍,任金政,2020)。由于嚴(yán)重的信息不對(duì)稱問題以及自身金融知識(shí)的匱乏,農(nóng)民獲取正規(guī)金融服務(wù)的難度大,并不能從當(dāng)前的金融總量和規(guī)模中獲得益處,因此弱勢(shì)群體金融素養(yǎng)的提高顯得尤為重要(宋帥,陳夢(mèng),2021)。國(guó)內(nèi)學(xué)者通過(guò)研究發(fā)現(xiàn),相較于城鎮(zhèn)家庭,金融知識(shí)對(duì)農(nóng)村家庭創(chuàng)業(yè)概率的影響更大(趙朋飛等,2015)。基于上述分析,文章提出以下假說(shuō):

農(nóng)民金融素養(yǎng)對(duì)創(chuàng)業(yè)行為具有正向影響,即農(nóng)民金融素養(yǎng)水平越高,發(fā)生創(chuàng)業(yè)行為的概率越大。

3?數(shù)據(jù)來(lái)源與變量設(shè)定

文章使用的數(shù)據(jù)源自2022年8月江蘇淮安金湖縣鄉(xiāng)鎮(zhèn)、農(nóng)村地區(qū)的實(shí)地調(diào)研數(shù)據(jù)。項(xiàng)目組前往銀涂鎮(zhèn)和金北鎮(zhèn)下屬的40個(gè)村莊進(jìn)行走訪,共發(fā)放問卷351份,其中有效問卷338份,問卷有效率為96.3%。問卷內(nèi)容涵蓋農(nóng)民是否進(jìn)行涉農(nóng)或非農(nóng)創(chuàng)業(yè),農(nóng)民金融素養(yǎng)測(cè)評(píng)題,以及年齡、受教育程度、是否接受過(guò)社會(huì)培訓(xùn)、社會(huì)資本、是否受到信息約束等個(gè)人信息。

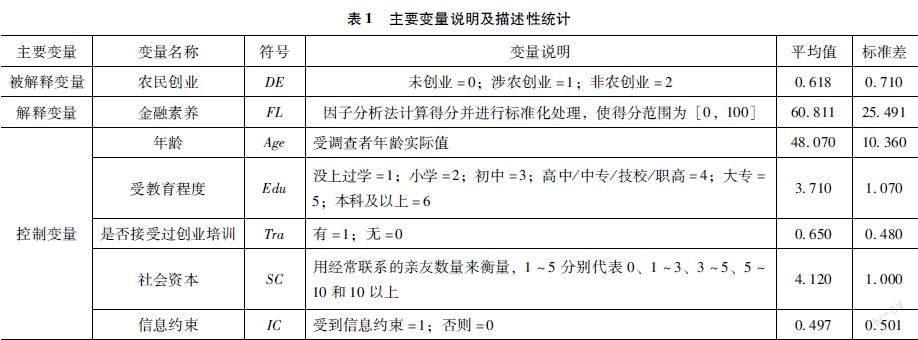

描述性統(tǒng)計(jì)結(jié)果表明,在全部樣本中,受訪者的平均年齡為48周歲,標(biāo)準(zhǔn)差為10.36,年齡跨度較大。受訪者的平均受教育水平為初中及以上,65%的受訪者接受過(guò)創(chuàng)業(yè)培訓(xùn),說(shuō)明政府對(duì)農(nóng)民創(chuàng)業(yè)的重視程度較高。受訪農(nóng)民經(jīng)常聯(lián)系的親友數(shù)量是超過(guò)而信息約束和信貸約束也較為普遍,分別占比49.7%和46.2%。調(diào)查范圍內(nèi)有59.5%的農(nóng)民進(jìn)行了創(chuàng)業(yè),參考何婧和李慶海的劃分標(biāo)準(zhǔn),將耕作土地中流轉(zhuǎn)面積大于或等于10畝,或者農(nóng)業(yè)經(jīng)營(yíng)年度當(dāng)年投入總成本大于或等于3萬(wàn)元的創(chuàng)業(yè)行為視為涉農(nóng)創(chuàng)業(yè)。則參與創(chuàng)業(yè)的農(nóng)民中,有74.6%的農(nóng)民參與涉農(nóng)創(chuàng)業(yè),且主要類型為稻麥兩季種植和漁業(yè)養(yǎng)殖,說(shuō)明受訪者傾向于利用農(nóng)業(yè)資源進(jìn)行創(chuàng)業(yè)。金融素養(yǎng)均值為60.811,標(biāo)準(zhǔn)差為25.491,說(shuō)明受訪者金融素養(yǎng)普遍處于中等偏上水平,但不同農(nóng)民之間金融素養(yǎng)水平差異化較為明顯。文章主要變量說(shuō)明及描述性統(tǒng)計(jì)結(jié)果如表1所示,金融素養(yǎng)的測(cè)定結(jié)果先行給出。

4?金融素養(yǎng)測(cè)度

借鑒Huston、尹志超的方法,從通貨膨脹、儲(chǔ)蓄、信用、風(fēng)險(xiǎn)四個(gè)方面設(shè)定客觀題構(gòu)建核心解釋變量,具體問題設(shè)定如下:①您認(rèn)為通貨膨脹后,同樣100元鈔票能買到的東西與現(xiàn)在相比如何?1.更多了;2.更少了;3.和現(xiàn)在一樣;4.不知道。②假設(shè)您將100元定期儲(chǔ)蓄三年且期間不支取,若三年定期儲(chǔ)蓄的年利率是3%,三年到期后您能取出多少錢?1.100;2.103;3.109.2727;4.109;5.不知道。③某人在銀行有貸款不良信用記錄會(huì)對(duì)其在銀行申請(qǐng)貸款產(chǎn)生不利影響,您是否同意?1.同意;2.不同意;3.不知道。④您是否同意“購(gòu)買一只開放式股票型基金的風(fēng)險(xiǎn)要比購(gòu)買單一股票的風(fēng)險(xiǎn)低”??1.同意;2.不同意;3.不知道。文章參考尹志超的研究方法,認(rèn)為不知道和回答錯(cuò)誤不可一概而論,因此設(shè)置兩個(gè)啞變量,分別代表是否直接回答和是否回答正確。對(duì)于8個(gè)變量進(jìn)行KMO檢驗(yàn),發(fā)現(xiàn)總體KMO的取值為0.753,且各個(gè)變量的KMO值也大多在0.6以上,表明可以進(jìn)行因子分析。隨后,應(yīng)用迭代主因子法進(jìn)行因子分析,因子分析結(jié)果如表3所示。最后,選取特征值大于?1?的兩個(gè)影響因子構(gòu)建金融素養(yǎng)得分,并對(duì)得分結(jié)果進(jìn)行標(biāo)準(zhǔn)化處理,使其得分范圍為[1,100]。

5?金融素養(yǎng)對(duì)農(nóng)民創(chuàng)業(yè)行為的影響

使用Stata?17.0軟件對(duì)樣本數(shù)據(jù)進(jìn)行無(wú)序多分類Logistic回歸,分析金融素養(yǎng)對(duì)農(nóng)民創(chuàng)業(yè)行為的影響。模型具體形式如下:

ln[Py=2/Py=1]=α1+β10FL+β11C1+…+β15C5(1)

ln[Py=3/Py=1]=α2+β20FL+β21C1+…+β25C5(2)

其中,Py=1、?Py=2、?Py=3分別表示未進(jìn)行創(chuàng)業(yè)、涉農(nóng)創(chuàng)業(yè)、非農(nóng)創(chuàng)業(yè)的概率,Ci表示年齡、學(xué)歷、創(chuàng)業(yè)培訓(xùn)等控制變量,β為各變量對(duì)應(yīng)的系數(shù)。

對(duì)模型(1)和模型(2)進(jìn)行分析,發(fā)現(xiàn)金融素養(yǎng)這一變量均在1%水平上顯著為正,系數(shù)分別為1.9185和1.5051,即金融素養(yǎng)越高,農(nóng)民進(jìn)行涉農(nóng)或非農(nóng)創(chuàng)業(yè)的概率越高。究其原因,主要是因?yàn)榻鹑谒仞B(yǎng)高的農(nóng)民往往具有更高的知識(shí)儲(chǔ)備和更廣闊的視野,因此善于發(fā)現(xiàn)生活中的創(chuàng)業(yè)機(jī)會(huì)。同時(shí),金融素養(yǎng)較高的農(nóng)民對(duì)于各種融資途徑的認(rèn)識(shí)更加全面,能夠在一定程度上緩解資金約束,促進(jìn)農(nóng)民創(chuàng)業(yè)行為的發(fā)生。而對(duì)于金融素養(yǎng)較低的農(nóng)民,受限于自身知識(shí)儲(chǔ)備的不足、面對(duì)風(fēng)險(xiǎn)時(shí)過(guò)于保守的態(tài)度以及外部環(huán)境存在的融資約束、信息約束,創(chuàng)業(yè)受到阻礙。基于以上結(jié)果,文章假說(shuō)得到驗(yàn)證。

對(duì)控制變量進(jìn)行分析,可以發(fā)現(xiàn)年齡變量在模型(1)中,在5%的顯著性水平上顯著,且系數(shù)為正,表示當(dāng)年齡增加時(shí),農(nóng)民會(huì)更傾向選擇涉農(nóng)創(chuàng)業(yè)。這主要是由于隨著年齡的增長(zhǎng),農(nóng)民不斷積累財(cái)富與從事農(nóng)業(yè)活動(dòng)的經(jīng)驗(yàn),因此能夠逐步擴(kuò)充自己的農(nóng)業(yè)經(jīng)營(yíng)規(guī)模,主要表現(xiàn)為耕作土地中流轉(zhuǎn)面積或農(nóng)業(yè)經(jīng)營(yíng)年度當(dāng)年投入總成本的增加。在模型(2)中,年齡對(duì)非農(nóng)創(chuàng)業(yè)的影響不顯著。學(xué)歷變量對(duì)涉農(nóng)創(chuàng)業(yè)的影響不顯著,對(duì)非農(nóng)創(chuàng)業(yè)的影響在10%的水平上有顯著影響,且系數(shù)為正,說(shuō)明在其他變量不發(fā)生變化時(shí),學(xué)歷越高的人會(huì)更傾向于進(jìn)行非農(nóng)創(chuàng)業(yè)。對(duì)于非農(nóng)創(chuàng)業(yè)來(lái)說(shuō),高學(xué)歷人群能夠更好地把握市場(chǎng)機(jī)遇,對(duì)資源進(jìn)行優(yōu)化整理、合理運(yùn)營(yíng),進(jìn)行更多元的創(chuàng)業(yè)嘗試。對(duì)于涉農(nóng)創(chuàng)業(yè)來(lái)說(shuō),高學(xué)歷不如常年從事農(nóng)業(yè)活動(dòng)積累出的經(jīng)驗(yàn)發(fā)揮的作用更大。創(chuàng)業(yè)培訓(xùn)在1%的顯著性水平上對(duì)農(nóng)民進(jìn)行涉農(nóng)創(chuàng)業(yè)和非農(nóng)創(chuàng)業(yè)有促進(jìn)作用。通過(guò)為農(nóng)民提供創(chuàng)業(yè)培訓(xùn),農(nóng)民可以獲得系統(tǒng)的課程講授、實(shí)踐操作示范,同時(shí)在與其他學(xué)員的溝通交流中,可以不斷獲取市場(chǎng)信息與創(chuàng)業(yè)經(jīng)驗(yàn),深化自身對(duì)于創(chuàng)業(yè)的認(rèn)知,提升創(chuàng)業(yè)意愿及創(chuàng)業(yè)素養(yǎng),有利于創(chuàng)業(yè)行為的發(fā)生。社會(huì)資本同創(chuàng)業(yè)培訓(xùn)一樣,均在1%的水平上有著顯著正向影響,說(shuō)明社會(huì)資本越高的農(nóng)民會(huì)更傾向于進(jìn)行涉農(nóng)創(chuàng)業(yè)和非農(nóng)創(chuàng)業(yè)。從融資來(lái)看,社會(huì)資本成為一種有效的抵押替代品,為農(nóng)民創(chuàng)業(yè)提供非正規(guī)的融資方式,緩解融資約束。從信息獲取來(lái)看,農(nóng)民的社會(huì)資本能夠幫助農(nóng)民在一定程度上解決信息不對(duì)稱問題,尤其是能推動(dòng)網(wǎng)絡(luò)成員共享非公開信息,從而更加合理地評(píng)估創(chuàng)業(yè)風(fēng)險(xiǎn),作出創(chuàng)業(yè)決策。信息約束在模型(1)和模型(2)中均呈現(xiàn)1%水平上的顯著,且系數(shù)均為負(fù),說(shuō)明農(nóng)民面對(duì)的信息約束越強(qiáng),越不利于涉農(nóng)創(chuàng)業(yè)、非農(nóng)創(chuàng)業(yè)的發(fā)生。解釋同上,信息的不對(duì)稱使得農(nóng)民較難識(shí)別創(chuàng)業(yè)機(jī)會(huì)、創(chuàng)業(yè)認(rèn)知不夠全面,從而不利于農(nóng)民創(chuàng)業(yè)。由于城鄉(xiāng)在經(jīng)濟(jì)發(fā)展上存在一定差距,交通上、通信上的不便利使得農(nóng)村信息較為閉塞,不能夠及時(shí)、有效地獲取創(chuàng)業(yè)方面的信息。

6?結(jié)論與建議

基于以上分析,文章發(fā)現(xiàn)金融素養(yǎng)對(duì)農(nóng)民的涉農(nóng)創(chuàng)業(yè)和非農(nóng)創(chuàng)業(yè)都有著顯著的促進(jìn)作用,因此可以通過(guò)提升農(nóng)民金融素養(yǎng)水平,促進(jìn)農(nóng)民的創(chuàng)業(yè)行為。此外,農(nóng)民的年齡越大,選擇涉農(nóng)創(chuàng)業(yè)的可能性越大,原因是隨著年齡的增長(zhǎng),農(nóng)民積累了更多農(nóng)業(yè)活動(dòng)的經(jīng)驗(yàn)和相關(guān)財(cái)富。農(nóng)民的學(xué)歷越高,越能更好地抓住市場(chǎng)機(jī)遇,合理運(yùn)用資源,因此更容易進(jìn)行非農(nóng)創(chuàng)業(yè),而在涉農(nóng)創(chuàng)業(yè)中,從事農(nóng)業(yè)活動(dòng)積累的經(jīng)驗(yàn)比高學(xué)歷更加重要。創(chuàng)業(yè)培訓(xùn)可以使農(nóng)民獲得實(shí)踐和理論上的知識(shí),并在交流中積累市場(chǎng)信息和創(chuàng)業(yè)經(jīng)驗(yàn),從而對(duì)農(nóng)民進(jìn)行涉農(nóng)創(chuàng)業(yè)和非農(nóng)創(chuàng)業(yè)起到促進(jìn)作用。而社會(huì)資本通過(guò)緩解農(nóng)民的融資約束以及解決信息不對(duì)稱問題,從而促進(jìn)農(nóng)民進(jìn)行創(chuàng)業(yè)。

文章得到如下政策啟示。其一,應(yīng)當(dāng)重視金融素養(yǎng)對(duì)于農(nóng)民創(chuàng)業(yè)行為的重要作用。農(nóng)民不同的金融素養(yǎng)能夠有效促進(jìn)其創(chuàng)業(yè),政府應(yīng)努力加強(qiáng)對(duì)農(nóng)民相關(guān)金融知識(shí)的培訓(xùn),更好地緩解其動(dòng)力不足以及融資約束等問題,促進(jìn)其創(chuàng)業(yè)。其二,注重為農(nóng)民提供創(chuàng)業(yè)培訓(xùn),使農(nóng)民獲得系統(tǒng)的課程教學(xué)和實(shí)踐操作示范,同時(shí)農(nóng)民之間相互交流也可以積累創(chuàng)業(yè)相關(guān)經(jīng)驗(yàn)。其三,通過(guò)數(shù)字技術(shù)在農(nóng)村提供更多公共資源,緩解交通、通信帶來(lái)的信息不對(duì)稱問題,使農(nóng)民能更加全面地認(rèn)識(shí)創(chuàng)業(yè),減輕農(nóng)民所受信息約束,從而促進(jìn)農(nóng)民創(chuàng)業(yè)。

參考文獻(xiàn):

[1]ENIOLA?A?A,ENTEBANG?H.SME?managers?and?financial?literacy[J].Global?business?review,2017,18(3):559-576.

[2]HUSTON?S?J.Measuring?financial?literacy[J].The?journal?of?consumer?affairs,2010,44(2):296-316.

[3]KARAIVANOV?A.Financial?constraints?and?occupational?choice?in?Thai?villages[J].Journal?of?development?economics,2012,97(2):201-220.

[4]LUSARDI?A,MITCHELL?O?S.The?economic?importance?of?financial?literacy:theory?and?evidence[J].Journal?of?economic?literature,2014,52(1):5-44.

[5]NYKVIST?J.Entrepreneurship?and?liquidity?constraints:?evidence?from?Sweden[J].Scandinavian?journal?of?economics,2008,110(1):23-43.

[6]陳寶珍,任金政.數(shù)字金融與農(nóng)戶:普惠效果和影響機(jī)制[J].財(cái)貿(mào)研究,2020,31(6):37-47.

[7]郭紅東,丁高潔.關(guān)系網(wǎng)絡(luò)、機(jī)會(huì)創(chuàng)新性與農(nóng)民創(chuàng)業(yè)績(jī)效[J].中國(guó)農(nóng)村經(jīng)濟(jì),2013(8):78-87.

[8]黃惠春,高仁杰,管寧寧.金融素養(yǎng)對(duì)貧困地區(qū)農(nóng)戶小額信貸可獲性的影響——基于內(nèi)蒙古和山東的調(diào)查數(shù)據(jù)[J].江蘇農(nóng)業(yè)科學(xué),2021,49(12):235-242.

[9]何婧,李慶海.數(shù)字金融使用與農(nóng)戶創(chuàng)業(yè)行為[J].中國(guó)農(nóng)村經(jīng)濟(jì),2019(1):?112-126.

[10]馬雙,趙朋飛.金融知識(shí)、家庭創(chuàng)業(yè)與信貸約束[J].投資研究,2015,34(1):25-38.

[11]蘇嵐嵐,孔榮.金融素養(yǎng)、創(chuàng)業(yè)培訓(xùn)與農(nóng)民創(chuàng)業(yè)決策[J].華南農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,18(3):53-66.

[12]宋全云,吳雨,尹志超.金融素養(yǎng)與家庭創(chuàng)業(yè)存續(xù)[J].科研管理,2020,41(11):?133-142.

[13]宋帥,李夢(mèng).數(shù)字金融對(duì)農(nóng)民創(chuàng)業(yè)決策的影響[J].華南農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021,20(5):38-49.

[14]謝賢君.金融知識(shí)普及、金融風(fēng)險(xiǎn)與市場(chǎng)要素配置效率研究[J].財(cái)貿(mào)研究,2021,32(12):50-64.

[15]楊彩林,曾鵬,戴姣.金融素養(yǎng)對(duì)農(nóng)戶創(chuàng)業(yè)的影響——基于數(shù)字金融參與度中介效應(yīng)[J].金融經(jīng)濟(jì),2022(9):29-37,50.

[16]楊健.高學(xué)歷職業(yè)農(nóng)民創(chuàng)業(yè)特點(diǎn)探討——以江蘇省鎮(zhèn)江市為例[J].中國(guó)集體經(jīng)濟(jì),2018(23):73-75.

[17]張龍耀,李超偉,王睿.金融知識(shí)與農(nóng)戶數(shù)字金融行為響應(yīng)——來(lái)自四省農(nóng)戶調(diào)查的微觀證據(jù)[J].中國(guó)農(nóng)村經(jīng)濟(jì),2021(5):83-101.

[18]張要要.數(shù)字鴻溝與農(nóng)戶家庭創(chuàng)業(yè)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2022,44(2):103-114.