公司特定氣候風險對公司市值的影響

2024-04-26 07:47:29繆蘊澤

中國市場 2024年10期

繆蘊澤

摘?要:隨著環境問題越來越嚴峻,氣候風險對公司運營的影響也越來越明顯。文章以Russell?3000中的上市公司為研究樣本,考察公司層面的氣候風險對企業市值的影響,并進一步探索可能的潛在渠道。文章使用基于?10-K?的氣候風險指標,作為衡量公司所面臨的氣候風險的度量標準。回歸結果表明,氣候風險對企業市值具有顯著的負面影響。此外,這個指標是廣泛可用的,擴大了與可以調查的公司特定氣候風險相關的問題的范圍。研究結果對公司制定針對潛在氣候風險的可持續發展戰略具有重要的實際意義。

關鍵詞:氣候風險;公司市值;上市公司

中圖分類號:F832.51???文獻標識碼:A?文章編號:1005-6432(2024)10-0036-04

DOI:10.13939/j.cnki.zgsc.2024.10.009

1?引言

隨著社會的發展,人們所面臨的環境問題愈加嚴重,越來越多的極端天氣事件給受影響的公司和行業帶來了巨大損失。盡管人們越來越意識到極端天氣事件和氣候變化對企業的潛在影響,但該領域仍然缺乏實證證據。文章采用一種新的氣候風險度量指標來檢驗公司層面氣候風險與公司市場價值之間的橫截面關聯。公司特定的氣候風險衡量指標數據可從?Ceres?獲得,該指數基于?10-K?文件中與氣候變化相關的風險和機遇的披露。實證結果表明,市場估值與?ClimateRisk?顯著負相關。跟之前的文獻相比,文章提供的實證證據表明,Ceres/CookESG?氣候風險衡量指標是對公司特定氣候風險的有用衡量指標,改進了企業層面氣候風險衡量方法。此外,這個衡量標準適用于所有上市公司。另外,研究通過檢查氣候風險的市場估值對環境會計文獻進行了擴展。

文章的結構如下,第二部分是理論分析和文獻回顧,并提出假設;第三部分是研究設計;第四部分為實證研究;第五部分是穩健性檢驗;最后是總結。

2?文獻回顧與假設

2.1?氣候風險和公司價值

根據?Pindyck(2013)的說法,全球氣候變暖對經濟的影響是“不可知的”。盡管氣候風險對未來經濟結果的影響存在高度不確定性,但基于其預期的重要性,市場參與者應將氣候風險納入估值。Bansal等(2016)向理解氣候風險的經濟影響邁出了重要的一步。他的理論模型假設傾向于及早解決不確定性,并引入了影響當前和未來經濟增長的自然災害。他預測,高度暴露于溫度風險的資產應該具有更高的風險溢價。除了風險溢價增加外,氣候風險還可能因設施的潛在物理損壞、運營成本增加、新的監管成本、供應鏈中斷、產品或服務市場變化導致的收入變化以及其他原因而影響市場估值。

2.2?氣候風險披露和公司價值

有關氣候風險的會計文獻主要側重于自愿披露碳排放量。Matsumura?等(2014)發現披露公司的市場估值與披露的碳排放量負相關,然后選擇不披露的公司會受到相對更多的懲罰。相比之下,Griffin、Lont?和?Sun(2017)沒有發現通過碳披露項目(CDP)自愿披露的公司與通過其他渠道自愿披露的公司之間的估值存在差異。通過檢查受歐盟碳排放交易計劃約束并因此受到強制披露的公司,Clarkson?等(2015)發現市場估值不受總排放量的影響,相反,估值僅在公司面臨彌補公司排放量所需的排放信用額度不足的情況下受到影響。總而言之,這些結果對碳排放量作為氣候風險綜合衡量指標的效用提出了質疑。

2005?年,美國證券交易委員會(SEC)?頒布要求公司在其年度報告中披露重大風險(SEC?2005)。這些要求導致的披露通常反映了風險的負面方面,市場認為這些方面與公司市值存在相關關系(Campbell?等,2014?年)。2010?年,在投資界的壓力下,SEC?發布了進一步的指南,強調風險披露要求包括重大氣候風險的披露(SEC?2010)。除了滿足法律披露要求外,管理人員還面臨來自各種利益相關者的越來越大的壓力,要求他們管理和披露有關氣候風險的信息。例如,投資者提供的“私人治理”激勵管理者增加社會和環境信息的披露(Flammer?等,2021)。

基于此,提出以下假設:

H1:市場估值與公司?10-K?中氣候風險披露的廣泛性呈負相關。

3?研究設計

3.1?樣本選取與數據來源

樣本取自?2011—2015?財政年度?Ceres/CookESG?SEC?氣候披露搜索工具中包含的Russell?3000。從?Ceres?網站獲得了基于公司?10-K?報告的氣候風險的衡量指標。氣候風險衡量標準(ClimateRisk)來自?Ceres/CookESG?風險評分。ClimateRisk?是原始風險評分,它是公司?10-K?中相關披露的長度以及所用語言的特殊性的函數。與氣候風險更直接相關的語言比僅間接相關的語言得分更高。所有與會計項目、股價和流通股相關的數據均來自證券價格研究中心(CRSP)、I/B/E/S?和?Compustat?數據庫。通過刪除?SIC?代碼為?6000-6999?的所有公司來排除金融機構和保險公司。為了進行后續的穩健性檢驗,文章還收集了基于?MSCI/KLD?指數的廣泛使用的環境績效衡量標準(ENV_NET)。

3.2?研究方法

使用?ClimateRiski,t?擴展標準?Ohlson?模型。基于?Barth?和?Clinch(2009)的研究成果,對標準?Ohlson?模型中的所有變量進行縮放,并估計以下回歸:

pricei,?t=β0+β1ClimateRiski,?t+β3Asseti,?t+β4BtoMi,?t+β5LEVi,?t+β6Adverti,?t+β7R&Di,?t+∑Year?fixed?effect+∑industry?fixed?effect+εi,?t(1)

pricei,?t表示公司i在t財政年度結束后三個月觀察到的股價;

ClimateRiski,?t表示對公司?i?在財政年度?t?的氣候風險衡量;

BtoMi,?t表示公司i在財政年度?t?末的股東權益/公司市值;

LEVi,?t表示公司i在財政年度資產負債率;

Adverti,?t表示公司i在財政年度?t的營銷費用;

R&Di,?t表示公司?i在財政年度?t的研發費用。

ClimateRisk?是?Ceres/CookESG?氣候風險披露的范圍和相關性的公開衡量標準。用行業固定效應和年份固定效應估計等式(1)。H1?在所有規范中預測?β1?的系數顯著為負。

4?實證分析

4.1?描述性統計

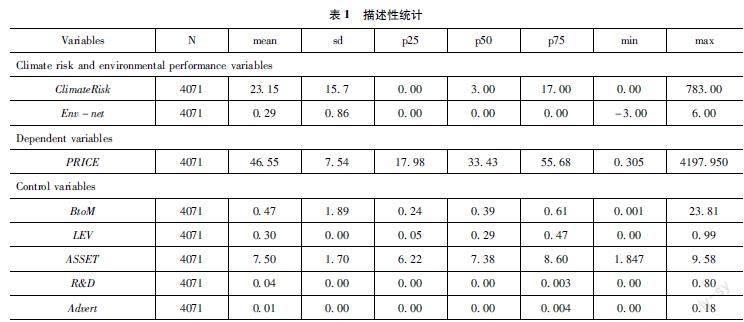

表1報告了實證分析中使用的變量的描述性統計數據。氣候風險標準化衡量指標ClimateRisk?的范圍從?0到?783。所有上市公司的平均值為23.15,標準差為15.7.上市公司股價的范圍從0.305到4197.95,標準差為7.54。

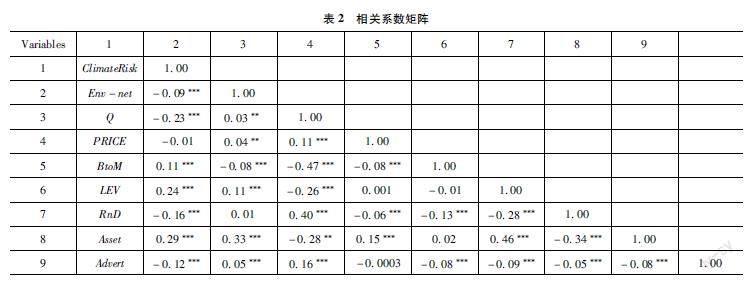

表2列示了?2011?年至?2015年基于?Russell?3000?公司的研究中使用的各種回歸模型中變量的Pearson?成對相關性。許多控制變量與?ClimateRisk?和Env-net之間的許多相關性在統計上是顯著的。

4.2?回歸結果分析

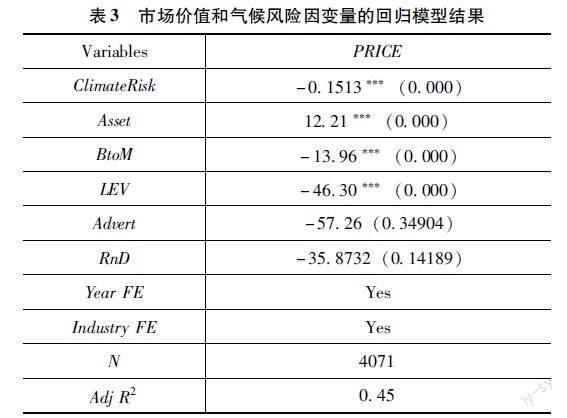

H1?預測市場估值與披露的氣候風險呈負相關。表?3給出了等式(1)的估計結果。第(2)列顯示了氣候風險由?ClimateRisk?代理的模型的結果。與預期一致,ClimateRisk?的系數顯著為負。表3中的控制變量中公司資產(Asset)和公司負債率(LEV)的系數都顯著為負。營銷費用和研究開發費用的系數雖然為負,但是并不顯著。而且,根據回歸結果,不同行業的固定效應的結果是顯著的。

5?模型擴展和穩健性檢驗

5.1?模型擴展

大量文獻調查了環境績效對市場估值的影響(Clarkson?等,2012)。如果市場將氣候風險視為整體環境績效的一個組成部分,基于?10-K?的氣候風險指標可能無法提供比傳統環境績效的衡量指標更多的解釋力。為了測試這一點,需要采用環境績效的措施來擴充等式(1)。文章采用源自?KLD?Research?and?Analytics/MSCI?的衡量標準。KLD?數據庫將環境績效分為優勢和關注點。許多實力指標代表了公司更具前瞻性的行動,例如制訂污染預防計劃、使用可再生能源或促進氣候友好型政策和實踐。KLD?的關注措施包括考慮與危險廢物、罰款和有毒排放相關的責任。與之前的文獻(Chava,2014)一致,計算了一個凈測量值,即環境強度總和減去環境關注總和(ENV_NET)。

基于?KLD?的測量,ENV_NET?的列(1)中的結果與先前的文獻一致,表明環境績效受到市場的積極評價。在模型中,ClimateRisk?繼續為負且顯著。結果對于包括環境績效的衡量標準是穩健的。各個系數相較之前的回歸結果系數也并沒有發生較大改變。

5.2?Ohlson(1995)模型的替代方案

作為?Ohlson(1995)模型的替代方案,文章使用基于托賓?Q?的估值模型來檢驗公司市值與氣候風險敞口之間的關聯,該模型常用于金融和管理文獻中。

Qi,?t=β0+β1ClimateRiski,?t+β3Asseti,?t+β4BtoMi,?t+β5LEVi,?t+β6Adverti,?t+β7R&Di,?t+∑Year?fixed?effect+∑industry?fixed?effect+εi,?t(2)

表5中顯示的是等式2的回歸結果,雖然將因變量替換成Q后,自變量和控制變量的系數出現了較大程度的改變,但是?ClimateRisk?與托賓?Q(Q)的關系仍然呈負相關。這說明原來的結果是穩健的。

6?結論

隨著氣候變化導致與天氣相關的事件數量增加,氣候風險對公司的影響更加明顯,對于廣泛的利益相關者而言,了解公司層面的氣候風險變得越來越重要。現有文獻要么側重于更宏觀層面的氣候風險(Bansal?等,2016),要么采用了公司特定的措施,例如碳排放量(Clarkson?等人,2013?年)來代表公司層面的氣候風險。文章探索了一種新的特定于公司的氣候風險敞口衡量標準的效用,該衡量標準可從?Ceres?獲得,基于?10-K?文件中對與氣候變化相關的廣泛風險和機遇的披露,文章檢查了公司層面氣候風險與市場價值之間的橫截面關聯。回歸結果表明,對于氣候風險敞口較高的公司,市場價值較低,資本成本較高。這個結論在包括了傳統的環境績效衡量標準后仍然穩健。文章的分析仍然存在一些限制,主要表現在使用了基于文本分析的氣候風險度量,如果氣候風險的代理太過粗糙,氣候風險與市場價值之間存在顯著關系的結果就不會被及時發現。同時,使用嘈雜的代理來衡量氣候風險敞口很可能會導致低估氣候風險對公司價值的影響。最后文章的分析還假設重大氣候風險的披露是強制性的,而不是自愿的。文章的結論可以為制定相關風險披露措施和標準提供幫助,可以幫助投資者更好地了解公司特定的氣候風險。

參考文獻:

[1]BARTH?M?E,CLINCH?G.Scale?effects?in?capital?markets-based?accounting?research[J].Journal?of?business?finance?&?accounting,2009,36(3-4):253-288.

[2]BANSAL?R,KIKU?D,OCHOA?M.Price?of?long-run?temperature?shifts?in?capital?markets[J].National?bureau?of?economic?research?working?paper,2016.

[3]CAMPBELL?J?L,CHEN?H,DHALIWAL?D?S,et?al.The?information?content?of?mandatory?risk?factor?disclosures?in?corporate?filings[J].Review?of?accounting?studies,2014,19(1):396-455.

[4]CHAVA?S.Environmental?externalities?and?cost?of?capital[J].Management?science,2014,60(9):2223-2247.

[5]CLARKSON?P?M,LI?Y,PINNUCK?M.The?valuation?relevance?of?greenhouse?gas?emissions?under?the?European?Union?carbon?emissions?trading?scheme[J].European?accounting?review,2015,24(3):551-580.

[6]FLAMMER?C,TOFFEL?M?W,VISWANATHAN?K.Shareholder?activism?and?firms?voluntary?disclosure?of?climate?change?risks[J].Strategic?management?journal,2021,42(10):1850-1879.

[7]GRIFFIN?P?A,LONT?D?H,SUN?Y.The?relevance?to?investors?of?greenhouse?gas?emission?disclosures[J].Contemporary?accounting?research?forthcoming,2017.

[8]MATSUMURA?E?M,PRAKASH?R,VERA-MUOZ?S?C.Firm-value?effects?of?carbon?emissions?and?carbon?disclosures[J].The?accounting?review,2013,89(2):695–724.

[9]OHLSON?J?A.Earnings,book?values,and?dividends?in?equity?valuation[J].Contemporary?accounting?research,1995,11(2):661-687.

[10]PINDYCK?R?S.Climate?change?policy:?what?do?the?models?tell?us?[J].Journal?of?economic?literature,2013,51(3):860-872.