國(guó)際匯款跨境支付案例分析

2024-04-26 07:02:54湯向玲袁雪飛

國(guó)際商務(wù)財(cái)會(huì) 2024年2期

湯向玲 袁雪飛

【摘要】國(guó)際匯款跨境支付主要以傳統(tǒng)跨境支付模式為主(如SWIFT),其缺點(diǎn)在于周期長(zhǎng)、成本高、不透明等。隨著大數(shù)據(jù)、人工智能時(shí)代的到來(lái),區(qū)塊鏈現(xiàn)在被認(rèn)為是IT革命的第五大支柱,已上升為國(guó)家戰(zhàn)略,成為我國(guó)“數(shù)一數(shù)二”優(yōu)先級(jí)重點(diǎn)發(fā)展的關(guān)鍵技術(shù)。將區(qū)塊鏈技術(shù)用于國(guó)際匯款跨境支付中,并將傳統(tǒng)國(guó)際匯款跨境支付與區(qū)塊鏈國(guó)際匯款跨境支付進(jìn)行比較,通過(guò)案例分析它們的異同點(diǎn),指出區(qū)塊鏈跨境支付在國(guó)際匯款中的優(yōu)勢(shì),從而解決傳統(tǒng)跨境支付存在的痛點(diǎn)問(wèn)題。

【關(guān)鍵詞】國(guó)際匯款;跨境支付;區(qū)塊鏈;案例分析

【中圖分類(lèi)號(hào)】F830.73

★ 基金課題:中國(guó)建設(shè)教育協(xié)會(huì)教育教學(xué)科研重點(diǎn)課題,課題編號(hào):2023052。

目前,我國(guó)支付服務(wù)數(shù)字化水平高,現(xiàn)已推出了包括支付寶、微信支付等在內(nèi)的多種快捷支付方式,不過(guò)國(guó)際匯款跨境支付依舊采用諸如SWIFT之類(lèi)的傳統(tǒng)支付模式,不僅處理速度慢,并且成本高,透明度也非常低,在一定程度上影響了國(guó)際貿(mào)易發(fā)展,造成此現(xiàn)象的根源在于跨境支付體系整體較為落后,未制定統(tǒng)一科學(xué)的技術(shù)標(biāo)準(zhǔn)。2019年,國(guó)際金融界開(kāi)始將目光聚焦于跨境支付服務(wù),并就如何提高支付效率展開(kāi)探討。當(dāng)時(shí),基于區(qū)塊鏈技術(shù)的加密數(shù)字貨幣受到了金融界的高度重視,嘗試將此技術(shù)應(yīng)用于構(gòu)建和完善跨境支付體系,由此探索出高效、安全且高度透明的跨境支付模式。

一、國(guó)際匯款跨境支付概述

國(guó)際匯款是指匯出行(Remitting bank)應(yīng)匯款人(Remitter)的委托,以特定的途徑或者方式,將某具體金額的款項(xiàng)經(jīng)國(guó)外聯(lián)行等匯入行交付于收款人的一種結(jié)算方式,它主要有兩種結(jié)算方式:順匯和逆匯,其中,順匯是指匯款人委托銀行將其一定金額的款項(xiàng)經(jīng)結(jié)算工具處理之后,由國(guó)外銀行將此筆款項(xiàng)支付給境外收款人,資金流向與結(jié)算工具的流向完全統(tǒng)一;而逆匯則指收款人委托銀行將匯票經(jīng)國(guó)外代理行向付款人收取匯票金額,其資金流向與結(jié)算工具的流向不同。國(guó)際匯款的基本當(dāng)事人主要有:匯款人、匯出行、匯入行和收款人。其匯款方式主要有:信匯匯款、票匯、電匯匯款及其他匯款方式,如西聯(lián)匯款、PayPal、區(qū)塊鏈匯款等。

跨境支付是指兩個(gè)或者若干個(gè)國(guó)家之間因開(kāi)展國(guó)際交易等產(chǎn)生的國(guó)際債權(quán),通過(guò)某種結(jié)算工具實(shí)現(xiàn)跨越國(guó)別或者跨越區(qū)域的資金轉(zhuǎn)移目標(biāo),常用模式主要包括銀行電匯、國(guó)際信用卡組織、第三方支付(如支付寶、PayPal、微信等)。從跨境電商的視角來(lái)講,B2B交易模式主要包括銀行電匯、信用證支付等;B2C交易模式主要包括國(guó)際信用卡、第三方支付等。

目前,跨境支付及清算多采用SWIFT系統(tǒng),其支付流程比較復(fù)雜,牽涉大量的清算機(jī)構(gòu),并且清算工作開(kāi)展過(guò)程中,需要各個(gè)代理行之間通過(guò)報(bào)文傳遞的方式進(jìn)行交流和協(xié)作,由此造成清算周期普遍比較長(zhǎng),少則數(shù)天,多則一周甚至更長(zhǎng)。另外,參與清算的各個(gè)機(jī)構(gòu)會(huì)按照制度收取比較高的手續(xù)費(fèi),導(dǎo)致跨境支付成本過(guò)高。

二、傳統(tǒng)國(guó)際匯款跨境支付與區(qū)塊鏈國(guó)際匯款跨境支付比較

(一)傳統(tǒng)國(guó)際匯款跨境支付

傳統(tǒng)國(guó)際匯款跨境支付主要包含以下四個(gè)階段:

1.支付發(fā)起階段

在此階段,參與主體主要包括付款人和匯款行,其業(yè)務(wù)流程主要是:付款人通過(guò)匯款行向其他國(guó)家/其他區(qū)域收款人進(jìn)行轉(zhuǎn)賬匯款;匯款行在接收到付款人的委托之后,會(huì)根據(jù)既定的KYC/AML流程及相關(guān)制度要求付款人提供需要支付的款項(xiàng)以及服務(wù)費(fèi)(也稱(chēng)作手續(xù)費(fèi)),確認(rèn)無(wú)誤之后完成支付操作,后續(xù)付款人可查詢(xún)其關(guān)于匯款的相關(guān)事宜。在此階段,所存在的問(wèn)題主要表現(xiàn)為:在支付環(huán)節(jié),收/付款人信息需要多次輸入、多次核對(duì),影響辦理效率的提升;在KYC環(huán)節(jié),銀行難以快速準(zhǔn)確地核查客戶(hù)信息,且不同機(jī)構(gòu)的KYC水平不盡相同。

2.資金轉(zhuǎn)移階段

該階段主要涉及的主體是SWIFT/代理行,其業(yè)務(wù)流程主要是:銀行通過(guò)SWIFT系統(tǒng)向收款銀行發(fā)起跨境轉(zhuǎn)賬。在此階段,所存在的問(wèn)題主要表現(xiàn)為:金融機(jī)構(gòu)的基礎(chǔ)設(shè)施水平高度不一,業(yè)務(wù)流程也存在一定不同,清算參與方數(shù)量眾多,流程繁瑣,采用服務(wù)器代碼和交易數(shù)據(jù)報(bào)送的方式,不僅處理周期長(zhǎng),并且成本比較高;通過(guò)代理行模式需逐行逐筆進(jìn)行信息驗(yàn)證,效率低且拒絕率高;銀行需在往來(lái)賬戶(hù)中預(yù)存外幣,交易成本高。

3.資金交付階段

該階段主要涉及的主體有收款行、收款人,其業(yè)務(wù)流程主要是:收款人通過(guò)收款銀行接收通知;收款行履行KYC/AML流程;再以當(dāng)?shù)刎泿判问街Ц督o收款人相應(yīng)款項(xiàng)。存在的痛點(diǎn)問(wèn)題主要有:與支付發(fā)起階段類(lèi)似,不同銀行KYC/AML審核水平有差異且能力有限。

4.交易后階段

該階段主要涉及的主體有銀行、監(jiān)管機(jī)構(gòu),其業(yè)務(wù)流程主要是:在遵循相關(guān)法律制度的前提下,銀行需要定期向監(jiān)管部門(mén)匯總和傳遞關(guān)于跨境支付業(yè)務(wù)的信息,比如收付款人的身份信息、幣種信息等。存在的痛點(diǎn)問(wèn)題主要有:銀行監(jiān)管合規(guī)成本居高不下,跨境支付流程繁瑣,牽涉到大量的數(shù)據(jù),信息傳遞途徑不同,高度依賴(lài)專(zhuān)業(yè)技術(shù),也需要完善流暢的業(yè)務(wù)流程體系。

(二)區(qū)塊鏈國(guó)際匯款跨境支付

區(qū)塊鏈技術(shù)起源于化名為“中本聰”的極客在2008年發(fā)表的論文《比特幣:一種點(diǎn)對(duì)點(diǎn)電子現(xiàn)金系統(tǒng)》,比特幣采用了區(qū)塊鏈技術(shù),但區(qū)塊鏈并不等同于比特幣,比特幣是區(qū)塊鏈技術(shù)的一種應(yīng)用,還有其他區(qū)塊鏈應(yīng)用。狹義的定義為:區(qū)塊鏈?zhǔn)且环N將數(shù)據(jù)區(qū)塊進(jìn)行有序連接的分布式賬本技術(shù),同時(shí)采用密碼學(xué)的手段保障其不可偽造性和防止篡改性。簡(jiǎn)而言之,該技術(shù)是基于密碼學(xué)的分布式“賬本”,在沒(méi)有第三方控制之下,可以實(shí)現(xiàn)數(shù)據(jù)在全網(wǎng)安全運(yùn)轉(zhuǎn)。具有去中心化、防篡改可追溯、隱私安全保障、系統(tǒng)可靠等特點(diǎn);其發(fā)展經(jīng)歷了四個(gè)階段:以加密數(shù)字貨幣為代表的區(qū)塊鏈1.0;以智能合約為代表的區(qū)塊鏈2.0;將應(yīng)用程序擴(kuò)展到加密貨幣和金融以外的政府、醫(yī)療保健和供應(yīng)鏈領(lǐng)域的區(qū)塊鏈3.0;用于區(qū)塊鏈和AI聯(lián)合使用的區(qū)塊鏈4.0。區(qū)塊鏈現(xiàn)在被認(rèn)為是IT革命的第五大支柱,已上升為國(guó)家戰(zhàn)略,成為我國(guó)優(yōu)先級(jí)重點(diǎn)發(fā)展的關(guān)鍵技術(shù)。

將區(qū)塊鏈用于國(guó)際匯款跨境支付中,可以解決傳統(tǒng)跨境支付存在的痛點(diǎn)問(wèn)題,具體如下:

1.支付發(fā)起階段

所有參與支付結(jié)算的網(wǎng)關(guān)節(jié)點(diǎn)共同維護(hù)交易記錄,參與一致性校驗(yàn),省去銀行或金融機(jī)構(gòu)繁瑣的對(duì)賬流程,節(jié)省銀行資源,清洗重復(fù)性流程,提高效率;交易前,收付款人關(guān)鍵信息上鏈,建立付款人、銀行、轉(zhuǎn)賬服務(wù)商和收款人之間的信任。

2.資金轉(zhuǎn)移階段

通過(guò)智能合約記錄收付款人之間轉(zhuǎn)賬行為的權(quán)利與義務(wù)關(guān)系,將原有人工操作和流程審批等過(guò)程做半自動(dòng)化處理,降低時(shí)間成本。

3.資金交付階段

通過(guò)嵌入?yún)^(qū)塊鏈的智能合約增強(qiáng)交易可控性,條件滿足時(shí)自動(dòng)將資金存入收款人賬戶(hù),或者收款行執(zhí)行KYC流程之后允許收款人提取資金。

4.交易后階段

交易完成后,相關(guān)交易記錄密文存儲(chǔ)在分布式賬本中,監(jiān)管機(jī)構(gòu)根據(jù)需要進(jìn)行數(shù)據(jù)的提取解密與審查,為KYC流程和反洗錢(qián)監(jiān)管提供新的解決思路。

三、國(guó)際匯款跨境支付案例實(shí)訓(xùn)流程分析

下面通過(guò)案例流程分析傳統(tǒng)國(guó)際匯款跨境支付與區(qū)塊鏈國(guó)際匯款跨境支付的異同點(diǎn)。案例背景資料如下:

例:王小凱今年正在美國(guó)讀書(shū),王小凱的父親王富貴需要通過(guò)跨境匯款將下個(gè)月的生活費(fèi)2000美元匯給王小凱。父親王富貴在中國(guó)智谷銀行開(kāi)通了銀行卡,王小凱在美國(guó)銀行(Bank of America)開(kāi)立銀行賬戶(hù)。現(xiàn)模擬兩種不同的匯款方式(傳統(tǒng)跨境支付和區(qū)塊鏈跨境支付)將錢(qián)匯給王小凱。匯出銀行中國(guó)智谷銀行為區(qū)塊鏈跨境支付平臺(tái)會(huì)員。智谷銀行跨境支付手續(xù)費(fèi)0.1%;美國(guó)銀行跨境支付手續(xù)費(fèi)0.1%;傳統(tǒng)跨境支付SWIFT電報(bào)費(fèi):30美元/筆。(注:智谷銀行為本實(shí)訓(xùn)虛構(gòu)銀行,如有雷同,純屬巧合。)

(一)傳統(tǒng)跨境支付流程

第一步,匯款人先購(gòu)匯,將人民幣轉(zhuǎn)換成美元再進(jìn)行匯款,即購(gòu)匯-申請(qǐng)匯款-填寫(xiě)匯款單。

操作流程:進(jìn)入實(shí)訓(xùn)平臺(tái)外匯購(gòu)匯頁(yè)面,選擇美元,將購(gòu)匯申請(qǐng)下面的閱讀購(gòu)匯須知打勾,點(diǎn)擊下一步,購(gòu)匯賬戶(hù)卡號(hào)填王小凱的爸爸王富貴智谷銀行卡號(hào),接下來(lái)選擇現(xiàn)匯/現(xiàn)鈔戶(hù),如果是境外匯款選擇現(xiàn)匯戶(hù),如果是后續(xù)提取外匯現(xiàn)金選擇現(xiàn)鈔戶(hù),這里選擇現(xiàn)匯,購(gòu)匯金額填2000美元,下面根據(jù)匯率自動(dòng)算出人民幣13 986元,此時(shí)會(huì)收到一條短信通知。

購(gòu)匯成功后就可以申請(qǐng)匯款,選擇傳統(tǒng)跨境支付方式。進(jìn)入后需要填寫(xiě)匯款申請(qǐng)單,轉(zhuǎn)出一卡通卡號(hào),填王富貴智谷銀行卡號(hào),匯款人姓名及相關(guān)信息和收款人姓名及相關(guān)信息,填寫(xiě)完成提交申請(qǐng),此時(shí)會(huì)收到一封郵件。

第二步,轉(zhuǎn)換角色,匯款銀行即智谷銀行審核,進(jìn)行跨境支付業(yè)務(wù)處理,即匯款單審核-劃轉(zhuǎn)賬戶(hù)-短信通知-跨境支付業(yè)務(wù)處理。

操作流程:左上角由匯款人轉(zhuǎn)換角色至匯款銀行,即智谷銀行,進(jìn)入跨境支付匯款審核頁(yè)面,點(diǎn)擊審核進(jìn)入跨境業(yè)務(wù)申請(qǐng)審核頁(yè)面,在手續(xù)費(fèi)一欄填0.1%,支付方式選擇賬戶(hù),確認(rèn)提交,進(jìn)入劃轉(zhuǎn)賬戶(hù)頁(yè)面,選擇王小凱父親賬戶(hù)減計(jì),數(shù)值填2000,選擇智谷銀行賬戶(hù)增計(jì),數(shù)值填2000,確認(rèn)提交,賬戶(hù)劃轉(zhuǎn)成功。這里有個(gè)設(shè)定,一般銀行要在下午五點(diǎn)進(jìn)行跨境支付業(yè)務(wù)處理,可在時(shí)鐘下面點(diǎn)擊加速,五點(diǎn)過(guò)后進(jìn)入跨境支付業(yè)務(wù)處理,點(diǎn)擊審核進(jìn)入?yún)R款單審核頁(yè)面,匯款金額變?yōu)?998美元,因?yàn)橹笆杖×耸掷m(xù)費(fèi)2美元,電報(bào)費(fèi)填30美元,審核后發(fā)送SWIFT報(bào)文。

第三步,中間行及收款銀行進(jìn)行匯款信息審核,中間行進(jìn)行匯款銀行賬戶(hù)凍結(jié)。

操作流程:點(diǎn)擊左上角切換角色至中間行,中間行進(jìn)行匯款信息審核,點(diǎn)擊審核進(jìn)入,此時(shí)匯款金額變?yōu)?968美元,審核通過(guò)后選擇凍結(jié),金額填1968美元。接下來(lái)切換角色至收款銀行,即美國(guó)銀行,進(jìn)行匯款審核。

第四步,中間行及收款銀行對(duì)匯款信息審核無(wú)誤后,中間行對(duì)匯款銀行賬戶(hù)進(jìn)行資金劃轉(zhuǎn)到收款銀行。

操作流程:點(diǎn)擊左上角切換角色至中間行,進(jìn)入資金劃轉(zhuǎn)頁(yè)面,選擇智谷銀行賬戶(hù)減計(jì),數(shù)值填1968,選擇美國(guó)銀行賬戶(hù)增計(jì),數(shù)值填1968,確認(rèn)提交,資金劃轉(zhuǎn)成功。

第五步,收款銀行收到匯款資金劃轉(zhuǎn),收款人收到匯款。

操作流程:點(diǎn)擊左上角切換角色至收款銀行,即美國(guó)銀行,點(diǎn)擊匯款審核進(jìn)入頁(yè)面,進(jìn)行資金劃轉(zhuǎn),選擇美國(guó)銀行賬戶(hù)減計(jì),數(shù)值填1966,選擇王小凱美國(guó)銀行賬戶(hù)增計(jì),數(shù)值填1966,確認(rèn)提交,資金劃轉(zhuǎn)成功,收款人收到匯款。

其操作流程圖如圖1所示。

實(shí)訓(xùn)結(jié)束匯款人收到實(shí)訓(xùn)總結(jié)郵件,其實(shí)訓(xùn)總結(jié)圖如圖2所示。

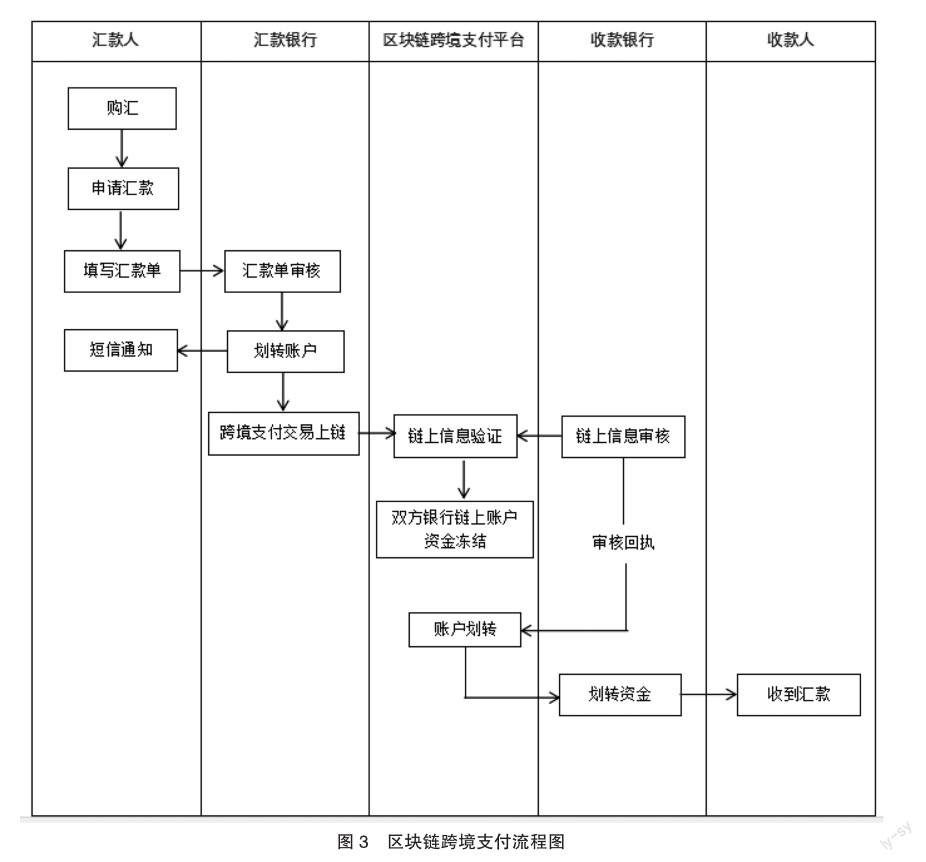

(二)區(qū)塊鏈跨境支付流程

第一步,操作流程同傳統(tǒng)跨境支付匯款,只是在購(gòu)匯成功后申請(qǐng)匯款時(shí)選擇區(qū)塊鏈跨境支付方式。

第二步,轉(zhuǎn)換角色,匯款銀行審核,進(jìn)行跨境支付業(yè)務(wù)處理,即匯款單審核-劃轉(zhuǎn)賬戶(hù)-跨境支付交易上鏈。

操作流程:傳統(tǒng)跨境支付匯款需要等到下午五點(diǎn)進(jìn)行跨境支付業(yè)務(wù)處理,而區(qū)塊鏈跨境支付隨時(shí)都可以進(jìn)行支付。審核完后點(diǎn)擊跨境支付交易上鏈,進(jìn)入?yún)R款信息上鏈頁(yè)面,簽名欄處填智谷銀行簽名,提到交易的鏈上哈希,此時(shí)匯款金額是1998美元。

第三步,收款銀行進(jìn)行鏈上信息審核,區(qū)塊鏈跨境支付平臺(tái)進(jìn)行鏈上信息驗(yàn)證,雙方銀行鏈上賬戶(hù)資金凍結(jié)。

操作流程:點(diǎn)擊左上角切換角色至美國(guó)銀行,點(diǎn)擊跨境轉(zhuǎn)賬匯款審核,進(jìn)入?yún)R款信息上鏈頁(yè)面,回執(zhí)結(jié)果通過(guò),提交。接下來(lái)切換角色至區(qū)塊鏈跨境支付平臺(tái)操作員,點(diǎn)擊賬本信息可看到最新的交易,進(jìn)行鏈上信息驗(yàn)證,無(wú)誤后點(diǎn)擊通過(guò),都驗(yàn)證通過(guò)后進(jìn)入?yún)R款信息上鏈頁(yè)面,點(diǎn)擊資金凍結(jié)。

第四步,區(qū)塊鏈跨境支付平臺(tái)通過(guò)智能合約自動(dòng)進(jìn)行賬戶(hù)劃轉(zhuǎn),收款銀行收到資金后劃轉(zhuǎn)資金給收款人,收款人收到匯款。

操作流程:點(diǎn)擊左上角切換角色至區(qū)塊鏈跨境支付平臺(tái),平臺(tái)通過(guò)智能合約自動(dòng)進(jìn)行賬戶(hù)劃轉(zhuǎn),不需要進(jìn)行人工操作,點(diǎn)擊確定后,自動(dòng)劃轉(zhuǎn)給收款銀行,接著點(diǎn)擊左上角切換角色至收款銀行,即美國(guó)銀行,點(diǎn)擊資金劃轉(zhuǎn),選擇美國(guó)銀行賬戶(hù)減計(jì),數(shù)值填1996,選擇王小凱美國(guó)銀行賬戶(hù)增計(jì),數(shù)值填1996,確認(rèn)提交,資金劃轉(zhuǎn)成功,收款人收到匯款。

其操作流程圖如圖3所示。

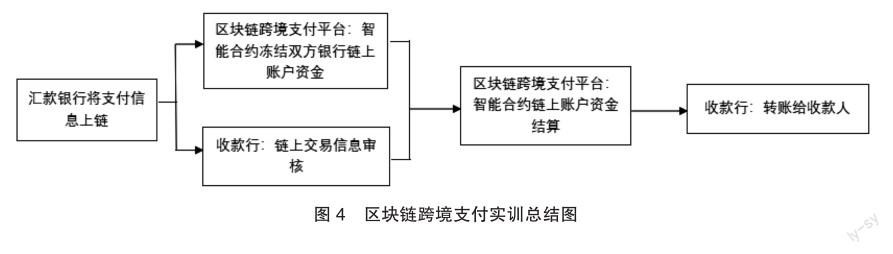

實(shí)訓(xùn)結(jié)束匯款人收到實(shí)訓(xùn)總結(jié)郵件,其實(shí)訓(xùn)總結(jié)圖如圖4所示。

(三)案例總結(jié)

從上述跨境支付案例實(shí)訓(xùn)操作流程可知,在區(qū)塊鏈跨境支付中,區(qū)塊鏈跨境支付平臺(tái)代替了傳統(tǒng)跨境支付流程中中間行的角色。匯款行將跨境支付交易信息上鏈,通過(guò)區(qū)塊鏈進(jìn)行信息驗(yàn)證,通過(guò)智能合約,一旦達(dá)到某個(gè)觸發(fā)條件就自動(dòng)進(jìn)行資金凍結(jié)或結(jié)算。其優(yōu)點(diǎn)主要是:極大減少了人力成本;簡(jiǎn)化了傳統(tǒng)跨境支付中繁瑣的中間行審核及結(jié)算流程,提高業(yè)務(wù)效率;節(jié)省了跨境支付中的電報(bào)費(fèi),降低了手續(xù)費(fèi);區(qū)塊鏈跨境支付平臺(tái)多方成員共同驗(yàn)證交易信息,提高了交易的真實(shí)性,并減少了審核成本。

主要參考文獻(xiàn):

[1]黃仙姜.基于區(qū)塊鏈技術(shù)的跨境電商支付新模式探究[J].莆田學(xué)院學(xué)報(bào),2023(02).

[2]龔雅玲,吳俊峰,何斐.外貿(mào)企業(yè)跨境支付清算平臺(tái)構(gòu)建與應(yīng)用——基于區(qū)塊鏈視角[J].財(cái)會(huì)通訊,2022(12).

[3]胡秀珠.基于區(qū)塊鏈技術(shù)的國(guó)際貿(mào)易跨境支付問(wèn)題研究[J].安陽(yáng)師范學(xué)院學(xué)報(bào),2022(10).

[4]王曉敏.區(qū)塊鏈技術(shù)在跨境支付領(lǐng)域的應(yīng)用研究[J].哈爾濱學(xué)院學(xué)報(bào),2022(06).

[5]彭博.區(qū)塊鏈技術(shù)在跨境支付中的優(yōu)勢(shì)、應(yīng)用及啟示[J].對(duì)外經(jīng)貿(mào)實(shí)務(wù),2019(11).

責(zé)編:夢(mèng)超