量子計算:新質(zhì)生產(chǎn)力的“未來引擎”

2024-04-28 06:03:10楊陽

股市動態(tài)分析 2024年8期

楊陽

量子力學誕生至今已經(jīng)超過120年,它直接或者間接地催生了包括激光、半導體、核磁共振等一系列的技術(shù),深刻改變了我們的生活。當前,量子技術(shù)迎來新一輪的發(fā)展窗口期,以量子通信、量子計算、量子精密測量為代表的第二次量子革命開始興起,有望帶來劃時代的技術(shù)突破。

2024年兩會政府工作報告提出“制定未來產(chǎn)業(yè)發(fā)展計劃,開辟量子技術(shù)、生命科學等新賽道,創(chuàng)建一批未來產(chǎn)業(yè)先導區(qū)”。量子技術(shù)具備顛覆式創(chuàng)新潛力,是新質(zhì)生產(chǎn)力的重要部分,在政策大力推動下,我國量子技術(shù)有望加速發(fā)展,值得高度重視。

算力瓶頸的顛覆性力量

量子信息技術(shù)主要包括量子計算、量子通信和量子測量三大領(lǐng)域,其中,量子計算是量子信息顛覆傳統(tǒng)信息技術(shù)最核心的領(lǐng)域。與傳統(tǒng)計算相比,量子計算能夠帶來更強的并行計算能力和更低的能耗,同時量子計算的運算能力根據(jù)量子比特數(shù)量指數(shù)級增長,在AI領(lǐng)域具有較大潛力。

當前全球范圍內(nèi)針對量子計算機,已經(jīng)形成超導、離子阱、光量子、中性原子、半導體量子等主要技術(shù)路線,目前處于多種技術(shù)路線并行發(fā)展和開放競爭階段。考慮到系統(tǒng)可擴展性和操控精度等因素,超導系統(tǒng)與離子阱處于領(lǐng)先地位,而中性原子量子計算路線在量子模擬中體現(xiàn)出的優(yōu)勢也愈發(fā)明顯。

華泰證券認為,隨著量子計算機在未來幾年的成熟,其計算能力將不斷提高,可應(yīng)用于更多場合,但在可預(yù)期的3-5年內(nèi)或存在局限性,例如QPU在組織和訪問內(nèi)存方面不如CPU,在渲染復雜圖形方面不如GPU等。因此,經(jīng)典系統(tǒng)處理數(shù)據(jù)準備、可視化和糾錯等任務(wù),而量子系統(tǒng)處理復雜的計算,這樣的混合量子計算架構(gòu)或成未來新趨勢。

產(chǎn)業(yè)鏈體系初具雛形

量子計算行業(yè)目前處于早期探索階段,核心參與者不多,產(chǎn)業(yè)鏈上下游較為清晰,目前量子計算的主要參與者可分為四大類:第一類是國際科技巨頭,例如IBM、谷歌、霍尼韋爾、本源量子等;第二類是量子計算初創(chuàng)公司,例如Rigetti、IONQ等;第三類是國家科研院所,例如美國費米國家實驗室、美國阿貢國家實驗室、中科院量子信息與量子科技創(chuàng)新研究院;第四類是高水平研究型大學,例如劍橋大學、中國科學技術(shù)大學、哈佛大學等。

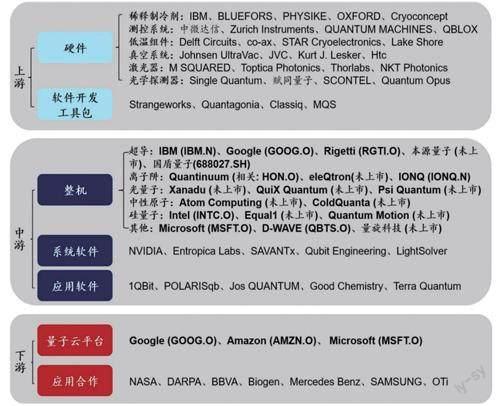

從產(chǎn)業(yè)鏈構(gòu)成來看,量子計算產(chǎn)業(yè)上游主要包含稀釋制冷劑、測控系統(tǒng)、低溫組件、真空系統(tǒng)、激光器、光學探測器等硬件以及軟件開發(fā)工具包等,是研制量子計算原型機的必要保障。目前由于技術(shù)路線未收斂、硬件研制個性化需求多等原因,上游供應(yīng)鏈存在碎片化問題,逐一突破攻關(guān)存在難度,一定程度上限制了上游企業(yè)的發(fā)展,國內(nèi)外情況對比而言,上游企業(yè)以歐美居多,部分龍頭企業(yè)占據(jù)較大市場份額,我國部分關(guān)鍵設(shè)備和元器件對外依賴程度較高;

量子計算產(chǎn)業(yè)中游主要涉及量子計算原型機和軟件,其中原型機是產(chǎn)業(yè)生態(tài)的核心部分。據(jù)ICV統(tǒng)計,中美是量子計算機硬件公司最多且類型分布最廣的國家,都涵蓋了超導、離子阱、光子、中性原子等物理平臺,其中美國的代表性企業(yè)有IBM、谷歌、微軟、亞馬遜、英特爾、Rigetti、IonQ、Xan?adu等,中國的代表產(chǎn)品包括“祖沖之”系列、“悟空”系列、“九章”系列等。近年來國內(nèi)量子計算產(chǎn)業(yè)與海外科技巨頭差距不斷縮小,2024年1月16日,我國第三代自主超導量子計算機“本源悟空”上線運行可以一次性下發(fā)、執(zhí)行200個量子線路的計算任務(wù),比國際同類量子計算機具有更大的速度優(yōu)勢。

量子計算產(chǎn)業(yè)下游主要涵蓋量子計算云平臺以及行業(yè)應(yīng)用,處在早期發(fā)展階段,近年來全球已有數(shù)十家公司和研究機構(gòu)推出了不同類型的量子計算云平臺積極爭奪產(chǎn)業(yè)生態(tài)地位。目前量子計算領(lǐng)域應(yīng)用探索已在金融、化工、人工智能、醫(yī)藥、汽車、能源等領(lǐng)域廣泛開展,國外量子計算云平臺的優(yōu)勢體現(xiàn)在后端硬件性能、軟硬件協(xié)同程度、商業(yè)服務(wù)模式等方面。大量歐美行業(yè)龍頭企業(yè)成立量子計算研究團隊,與量子企業(yè)聯(lián)合開展應(yīng)用研究,我國下游行業(yè)用戶對量子計算重視程度有限,開展應(yīng)用探索動力仍需提升。

進入實用開啟藍海市場

ICV報告顯示,隨著量子計算技術(shù)的不斷演進,以及AI技術(shù)等領(lǐng)域的快速發(fā)展,量子計算的應(yīng)用邊界被不斷拓展,2023年,全球量子產(chǎn)業(yè)規(guī)模達到47億美元,2023至2028年的年平均增長率(CAGR)達到44.8%;2027年專用量子計算機預(yù)計將實現(xiàn)性能突破,帶動整體市場規(guī)模達到105.4億美元。參考IBM2023年量子計算路線圖,2028年量子門數(shù)量、以及糾錯等計算技術(shù)將達到較為成熟階段,在2028年至2035年,市場規(guī)模將繼續(xù)迅速擴大,受益于通用量子計算機的技術(shù)進步和專用量子計算機在特定領(lǐng)域的廣泛應(yīng)用,到2035年總市場規(guī)模有望達到8117億美元。

圖:量子計算產(chǎn)業(yè)鏈全景

資料來源:光子盒、華泰證券

量子計算已進入實用化應(yīng)用場景探索的新階段,據(jù)信通院報告顯示,金融、化工、生命科學領(lǐng)域有望更加受益量子計算產(chǎn)業(yè)發(fā)展。

1)金融領(lǐng)域:金融是量子計算的“第一波產(chǎn)業(yè)”,量子計算將革新投資組合優(yōu)化、模擬定價、欺詐偵測等多種能力。根據(jù)麥肯錫數(shù)據(jù),在量子計算創(chuàng)造短期價值的100個案例中,金融領(lǐng)域占了28個,是所有行業(yè)中最多的,且具有較高的中長期潛在價值。量子計算應(yīng)用有望在優(yōu)化預(yù)測分析、精準定價和資產(chǎn)配置等問題中產(chǎn)生優(yōu)勢。

2)化工領(lǐng)域:量子計算應(yīng)用探索主要通過模擬化學反應(yīng),達到提高效率、降低資源消耗等目的。通過構(gòu)建更高精度的模型,研發(fā)人員能夠更好掌握和優(yōu)化分子結(jié)構(gòu)與化學反應(yīng)機理,這為新材料、新配方的開發(fā)奠定了基礎(chǔ),同時實現(xiàn)化工領(lǐng)域的降本增效。

3)生命科學:量子計算可以用于評估藥物研發(fā)的成本、時間、性能等實驗值。藥物研發(fā)中期主要聚焦于藥品的化學表現(xiàn)和分子設(shè)計,需要大量運算模擬,是量子計算未來可重點切入的市場。目前量子計算在制藥領(lǐng)域應(yīng)用的大部分工作就是研發(fā)中期的篩選化合物和化合物的結(jié)構(gòu)優(yōu)化。

總體而言,量子計算的技術(shù)壁壘較高,仍以前期的科研突破和產(chǎn)品迭代為主,建議關(guān)注量子計算原型機廠商、研發(fā)平臺以及儀器供應(yīng)商。相關(guān)標的包括:國盾量子、光迅科技、神州信息、格爾軟件、信安世紀、普源精電、科大國創(chuàng)等。