文化產業上市公司數字化轉型對技術創新的影響研究

2024-04-30 15:11:13王家庭,李云豪

同濟大學學報(社會科學) 2024年1期

王家庭,李云豪

摘要:數字經濟是新時代文化傳承和文化產業轉型發展的重要抓手,黨的二十大報告提出要實施國家文化數字化戰略。通過選擇2011—2021年250個A股上市文化公司的面板數據,對企業、行業、年份固定效應實證分析,并利用中介效應和調節效應驗證了傳導機制和調節機制,可以發現:文化企業的數字化轉型對企業技術創新有促進作用;從地區上看,企業數字化轉型程度對技術創新的影響在東、中、西部表現更為有效,而文化企業更多集聚在北京、廣東等數字經濟發達地區,且回歸系數更大;從行業上看,我國近年來行業數字化程度不斷提高,各行業均表現出較強的創新效應,其中文化相關領域及服務行業最強,創意設計和內容創作行業由于其行業特性系數較小;數字化轉型可以通過增加企業研發投入,引發市場關注度來提升技術創新能力,也可以通過內部控制的優化和外部經濟環境的改善來影響企業技術創新能力的提高。

關鍵詞:企業數字化轉型; 研發投入; 技術創新; 市場關注度

中圖分類號:G124? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ?文章編號:1009-3060(2024)01-0059-15

一、 引言

2021年6月,《“十四五”文化發展規劃》提出,實施出版融合發展、電影制作提升、印刷智能制造、大視聽產業鏈建設等工程項目,引導和鼓勵文化企業運用大數據、5G、云計算、人工智能、區塊鏈、超高清等新技術,改造提升產業鏈,促進內容生產和傳播手段現代化,重塑文化發展模式。隨著政策的落地見效,我國數字經濟發展成果卓著,新技術企業在政策扶持下主動轉型,傳統企業在數據要素商業環境下被動轉型。2022年,我國數字經濟規模達到50.2萬億元,同比名義增長10.3%,已連續11年顯著高于同期GDP名義增速,數字經濟占GDP比重達到41.5%,相當于第二產業占國民經濟的比重。雖然我國數字產業化規模與產業數字化規模不斷壯大,但我國仍處于數據流通交易市場發展的探索期,未來市場規模空間廣闊,發展潛力巨大,尤其是對于文化產業來說,數字技術會從文化傳播、創意生成、文化空間等角度對消費者和生產者產生影響①,有助于培育新業態模式。文化和旅游部在《推動數字文化產業高質量發展的意見》中提出,目標是到2025年,在文化產業中培育20家經濟、社會效益較強,創新水平較高的文化企業,其中重點關注中小微企業,并圍繞微觀企業建設5個數字化轉型程度高、“文化內涵+科技”示范性強的產業集群,同時建設200個數字文化產業項目。企業是經濟高質量發展和產業優化轉型的微觀主體,文化產業的數字化發展要依托相關文化企業的數字化轉型,根據2018年國家統計局文化產業分類標準,文化產業分為文化核心領域和文化相關領域,其下又細分為新聞信息服務、內容創作生產等類別,所以文化企業數字化轉型既包括傳統出版、影視、圖書館、文化藝術企業的數字化,也包括文化的數字化傳播和以數字技術為基礎的文化創意創作,例如網絡游戲開發等。曾京艷、曾國華利用實證印證了企業的數字化轉型對企業技術創新的影響,并通過中介效應檢驗了融資約束和政府補助的影響機制。①數字化轉型客觀要求企業進行技術變革,而技術變革又推動了企業的創新和轉型②。當前企業數字化轉型的相關研究主要集中在制造業方面,對文化產業的研究以中觀產業為主,由于城市數據難以全面收集整理,文化產業的宏觀研究大多集中在省級層面,而以微觀企業為研究對象可以更好地探明文化產業的發展規律,也可以清晰地看到企業在地理范圍內的集聚和分布,為企業轉型和產業發展探索道路。

宏觀政策層面,關學增提出以演藝行業為例,在行業發展初期,減免稅收、鼓勵性資金的政府扶持可以有效地緩解企業融資困難等問題,這將為企業技術改進提供資本基礎,可通過數據追蹤定制產品,有序發展線上演播業務,或者通過創建“戲劇元力場”發揮戲劇IP內容集群優勢,打造以戲劇為內核的數字泛娛樂社交平臺;③曾皓運用準自然實驗方法驗證了區域性政策促進了企業的數字化轉型,并通過“財政支持效應”和“研發創新效應”機制產生影響,政策性支持顯著提高了企業的技術創新強度。④

中觀產業層面,曾丹、黃雋在31個省級數據的基礎上研究發現,在省級產業層面數字化可以促進產業創新升級,同時在專利研發相關領域,提升作用愈發明顯,在數字化轉型的背景下,產業在地理范圍的集聚對技術創新的正向作用明顯減弱;⑤劉倩、王秀偉提出我國文化產業面臨著數字平臺運營不規范、數字核心技術薄弱、數字文化消費差距擴大等現實問題,并指出產業數字化驅動發展有助于構建文化產業的技術創新生態系統;⑥羅仕鑒等從供給側和需求側角度論證了數字化轉型有助于文化產業的高質量發展,文化數字消費模式的更新和發展有助于帶動文化產業供給側的創新轉型升級,同時驅動文化裝備制造業的智能化。⑦

微觀企業層面,Barnir等認為,企業實施數字化轉型戰略有效提高了其內部組織協調效率,降低了管理成本,促進了企業創新活動的開展;⑧潘紅波、高金輝以國內上市公司為基礎,研究了數字化對于企業創新的機制路徑,證明了通過有效緩解企業的代理問題、融資約束和提升企業的風險承擔水平,來提高企業創新能力;⑨滕明明、申明浩則從數字化同群效應的視角進行分析,認為行業數字化水平的提高會加劇行業競爭,促進企業加速研發從而提高企業技術創新能力。⑩

基于此,本文試圖在以下三個方面進行研究拓展:(1)從文化產業微觀企業的角度,實證檢驗數字化轉型對企業技術創新的影響;(2)根據文化產業行業分類、區域集聚差異進行異質性分析;(3)闡述內在機制,并通過實證檢驗機制的存在,從企業內部控制和經濟環境改善兩個方面進行調節機制檢驗。

二、 理論機制

數字化轉型能夠利用數字技術為企業的組織、文化和運營帶來變革:一方面,數字化轉型可以通過提升企業的專業化程度從而提高企業的技術創新能力①;另一方面,企業的數字化轉型可以通過提高企業創新效率來為企業的技術創新提質增效,進而提高企業的有效創新產出②。除此之外,企業數字化轉型可以有效地降低企業融資約束問題,提升企業的風險承擔水平,進而促進企業技術創新。③對于文化產業公司而言,其轉型路徑和發展模式與制造業有異同之處,文化產業的數字化有助于推動文化產業的升維與價值增值,實現文化產業的良性持續發展,促進產業創新升級④,對于微觀企業,數字化轉型的賦能可以表現為企業技術設備創新、文化載體創新、文化生產創新、“文化價值內涵+大數據”等。

由此,本文提出假設1:文化企業的數字化轉型能夠提高企業技術創新水平。

一般來說,企業的數字化轉型通過提高企業研發投入力度而影響文化企業技術創新水平,其影響機制可以歸納為兩方面:一是提高企業主動創新的意愿,企業數字化轉型改進了企業的管理、生產和運營的信息環境,使得其更加透明⑤,而透明的信息環境可以使得股東了解員工和管理層的努力程度⑥,尤其對于文化企業來說,其數字化轉型變現所需的時間跨度較長,創新活動需要股東對于投資失敗有一定的包容度和風險承擔能力,需要持續的投入和足夠的耐心,而信息環境的改善有利于提高企業技術創新的意愿⑦;二是擴大了企業的投資空間,信貸融資是企業技術創新的一個重要前提,企業數字化轉型往往能在行業競爭中脫穎而出,從而獲得更多的政府補貼和稅收優勢⑧,進而專注于企業研發等創新活動。

由此,本文提出假設2:文化企業的數字化轉型通過激活研發投入活動影響創新水平。

文化企業數字化轉型有助于提高產出效率,提高文化產品和數字化傳媒裝備的市場占有率,擺脫市場同質化難題,強化自身品牌的獨特性。因此,研究機構作為連接企業到市場的中介性媒介,對其品牌的塑造和市場價值的提升十分重要,金融分析機構的目的是引導投資,會及時、優先關注到當前估值合理及未來業績表現較好的企業,而進行數字化轉型的文化企業往往會引發市場關注⑨,進一步增強行業競爭力。文化企業的核心競爭力在于軟實力和文化流量傳播,這一點對傳媒類、游戲類的文化行業尤為重要。通過機構宣傳一方面可以提高和科技企業的相關合作,同時更輕易地獲得當地政府補貼;另一方面可以拓寬銷售渠道,進而提升業績。隨著文化企業在行業中知名度和收入不斷提高,企業對創新的投入①和ESG(環境、社會和公司治理)的重視程度也會不斷提升。

由此,本文提出假設3:文化企業的數字化轉型能夠提高企業的市場關注度,進而影響企業技術創新水平。

公司內部經營模式、運行效率是企業發展的重要內容,國企三年改革行動提出要推進公司治理體系和治理能力現代化,而內部運營、決策等治理機制涉及股東大會、董事會等內部治理主體之間的權力制衡和權責配置②,文化產業的數字化過程相對于制造業來說投入周期更長,對高級要素和專門要素的需求度更高,所以需要更加市場化和更加民主的決策,從企業內部來看(見圖1),一般股權越集中,對企業技術創新的抑制作用越明顯。③

由此,本文提出假設4:內部控制對文化企業數字化轉型與技術創新起到調節作用。

稅收激勵可以顯著提高企業的研發投入強度和創新水平④, 較高的稅額可能會激勵企業通過技術創新降低成本,獲取政府補貼和財稅補貼。數字內容消費不斷拓展有利于加速企業的數字化轉型⑤ ,對于文化產業來說,市場需求的改變將迫使企業進行轉型,同時文化企業需要品牌知名度和IP效應,所在區域消費能力越強,對文化的傳播力就越強。另外,城市數字基礎設施可以提高城市公共信息化水平,促進消費擴容提質,增強創業活躍度,間接拉動企業技術創新水平的提升⑥。

由此,本文提出假設5:文化企業的外部經濟環境對數字化轉型與技術創新起到調節作用。

三、 研究設計

(一)數據來源

本文選取了2011—2021年數字文化產品及相關服務收入占比20%以上的250家上市公司年度數據作為研究樣本,選取標準參照國家統計局新修訂的《文化及相關產業分類(2018)》,其中文化核心領域分為新聞信息服務、內容創作生產等六大行業,為保證樣本量的充足,將文化出版、傳播等業態模式相似的行業進行合并,最終得到四大行業,在此基礎上根據申銀萬國三級行業分類進行企業篩選。另外,對于ST和*ST標識的企業進行篩選并剔除,同時去除存在至少連續3年缺失數據的企業,得到的最后樣本數量為2 268個。其中,數字化轉型程度的基礎數據選自國泰安數據庫(CSMAR),被解釋變量中關于專利的數據取自國家知識產權局《中國專利全文數據庫》,控制變量中上市文化企業的財務數據截取自Wind公司財務比率數據庫,并以同花順iFinD作為對照和補充。

(二)變量選擇

1. 被解釋變量:企業技術創新(patent)

根據相關研究,專利數據一般分為當年申請專利的數量和獲得的授權專利數量,根據《專利法實施細則》的分類,企業專利分為:發明專利、實用新型專利和外觀設計專利。發明專利是對產品或者方法提出的改進性技術方案,后兩者強調產品外觀,如圖案設計等創意創新行為,涉及包裝、設計等與文化產品相關的行業。我們主要以上市公司及其子公司當年申請的專利數量和當年授權的專利數量作為被解釋變量,同時將申請的發明專利數量、非發明專利數量或改變三種專利權重的總數作為被解釋變量進行穩健性檢驗。由于某些年度企業專利申請數量為0,我們將所有專利數量數據加1并取自然對數,得到衡量企業技術創新水平的被解釋變量,來研究數字化轉型對不同類型專利的影響。

2. 核心解釋變量:數字化轉型程度(digit)

本文核心變量為企業數字化轉型程度,基礎數據來源于國泰安(CSMAR)數據庫,使用問卷調查法、python文本識別法、相關財務指標法等五種計算值,結合詞頻分析法加權成綜合指標。吳非利用文本機器學習的方法通過“搜索—配對—加總”進行詞頻分析,來衡量企業數字化轉型,①其中python文本識別的詞頻檢索了代表企業數字化轉型的關鍵詞,以此來計算“人工智能”“大數據”“云”等在公司年報中出現的頻率,高詞頻一般代表著企業的高度數字化轉型。文化企業的數字化轉型程度(digit)變量范圍為[23.22,7469],具有一定的“右偏性”,故本文將其進行對數化處理。

3. 控制變量

為提高數據回歸的準確性,排除其他公司財務數據的干擾,加入多種控制變量,分別為:(1)公司成立年限age。使用財務數據的會計年度與公司成立之日作差,然后進行對數化處理。(2)公司規模size。使用公司年度財務報告的總資產的對數。(3)公司杠桿水平lev。使用公司年度財務報告的總負債除以總資產。(4)總資產凈利潤率roa。使用公司年度財務報告的凈利潤除以總資產平均余額。(5)經營性現金流占比cash。使用公司年度財務報告的現金流量凈額除以總資產。(6)托賓Q值tobinq。數據選自上市公司的年度財務報告,計算公式為:(流通股市值+非流通股股份數×每股凈資產+負債賬面值)/總資產。(7)公司固定資產占比fixed。使用公司年度財務報告的固定資產凈額除以總資產。(8)股權性質soe。如果企業屬性為國企則記為1,民企、外企等其他企業屬性記為0。表1報告了主要變量的描述性統計特征。

(三)模型設定

構建基準回歸模型,研究文化企業數字化轉型對企業技術創新的影響:

Yijt=α0+ρdigitijt+βXijt+μi+υt+κj+εit

作為本文的被解釋變量,Yijt為j行業i公司在t年的技術創新水平,本文使用patent1、patent2來衡量,digitijt為j行業i公司在t年的數字化轉型程度;Xijt是控制變量,是一系列隨時間變化的企業特征變量,用以控制企業經營變化對企業技術創新產生的影響,其中μi是企業個體固定效應。υt是年份固定效應,κj是行業固定效應,εijt表示隨機誤差項。

四、 實證模型和結果分析

(一)實證結果及分析

表2為基準回歸結果,前兩列基準回歸的被解釋變量為專利的申請總數,后兩列的被解釋變量為專利的授權總數,用來衡量企業的創新能力。第(1)列為簡單回歸的情形,系數顯著為正,但并未加入控制變量和固定效應,我們可以看到,在第(2)列加入了控制變量,并控制了企業個體、行業及時間維度的變化。回歸系數變小了,但符號和顯著性并未發生變化,說明文化企業的數字化轉型有利于企業進行技術創新。隨后,使用企業專利的授權總數作為被解釋變量再次進行回歸,出現了相同的系數特征。這初步驗證了本文的實證假設。

控制變量的回歸結果表明,企業的規模、固定資產投資的提高有助于促進企業技術創新。上述結論與現有研究結果保持一致,這源于資產規模較大、固定資產占比越高的企業信貸受限的可能性越低,從而在資金鏈上打開企業對技術創新投資的空間。①

(二)內生性檢驗

上述回歸結果表明了文化企業數字化轉型程度與技術創新的關系,然而企業技術創新能力的提高也可能會帶來規模效應,例如游戲行業可以圍繞一種外觀型專利打造多種支線產品,并通過技術投入來維護自身知識產權,反向提升數字化轉型程度。本文采用將數字化轉型程度滯后的處理方法來減弱互為因果的干擾,我們對數字化轉型程度(digit)分別進行滯后一階和滯后二階檢驗回歸結果的變化。如表3所示,對文化企業的數字化轉型變量滯后一階和滯后二階,其回歸系數的符號都未發生變化,并且都通過了統計顯著性檢驗。

解決反向因果問題,僅僅對核心解釋變量取滯后項并沒有太強的說服力,借鑒毛捷等內生性檢驗的方法,使用滯后期的被解釋變量作為工具變量②。使用工具變量回歸后,文化企業數字化轉型的回歸系數均為正,且均通過了1%的統計顯著性檢驗。在第一階段分別進行外生性檢驗和弱工具變量檢驗:F值分別為4 068565和4 068.563,對應P值均為0,同時使用最大似然估計法(LIML)進行回歸,結果與兩階段最小二乘法(2SLS)基本等價,所以通過了外生性檢驗以及弱工具變量檢驗。在過度識別的檢驗中,sargan值分別為0.600、0.423,對應P值分別為0439和0516,故接受原假設,接受工具變量是外生的假設,隨后進行廣義矩估計法(GMM)回歸,其結果與2SLS基本一致,至此通過了過度識別檢驗。

工具變量的回歸結果如表3所示。表3第(1)、(2)和(3)列的被解釋變量分別為專利申請總數,后3列為專利授權總數,本文分別使用了兩階段最小二乘法(2SLS)、最大似然估計法(LIML)、廣義矩估計法(GMM),結果顯示數字化程度的回歸系數均在5%的統計性水平上顯著為正,說明上文關于文化企業數字化轉型的基準模型結論具有穩健性,工具變量法保證了回歸方程的單向傳導。

(三)穩健性檢驗

本文的穩健性檢驗如下:

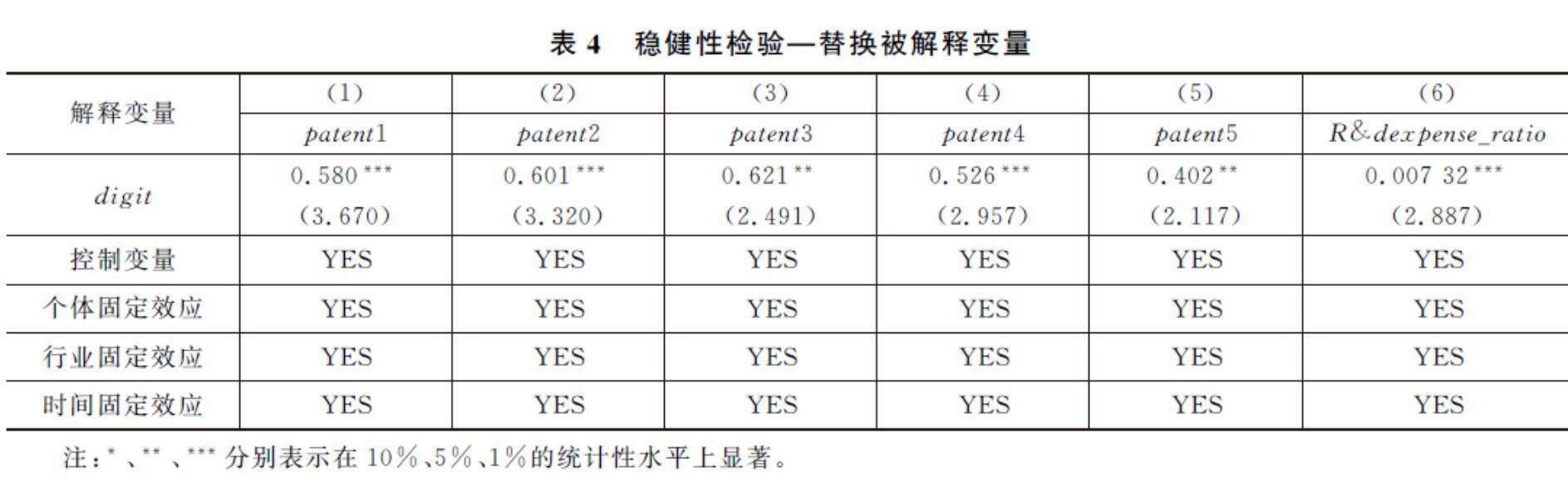

1. 替換被解釋變量

上文的被解釋變量選取的是公司和子公司當年申請專利的總數及授權專利總數,在其他關于企業技術創新的研究中,曾京艷、曾國華使用了發明專利申請總數等數據作為企業技術創新指標。①于是本文總共選取了包括研發投入在內的6個變量指標用來衡量文化企業的技術創新能力,回歸結果如表4所示。前兩列為原始回歸的結果,第(3)列的被解釋變量為發明專利、實用新型和外觀設計專利的總申請量加上1的自然對數,同時3種專利的權重按照3∶2∶1進行取值;第(4)列的被解釋變量為發明專利申請量加上1的自然對數;第(5)列的被解釋變量為實用新型和外觀設計專利的總申請量加上1的自然對數。此外,企業專利申請和授權數量主要從企業技術創新產出的視角衡量了企業技術創新水平,但難以觀測企業對研發活動的資源投入力度,第(6)列的被解釋變量為公司年度研發占總資產的比例,衡量公司研發投入強度。回歸結果表明,數字化程度的回歸系數均顯著為正,說明本文基準模型的結論具有穩健性。

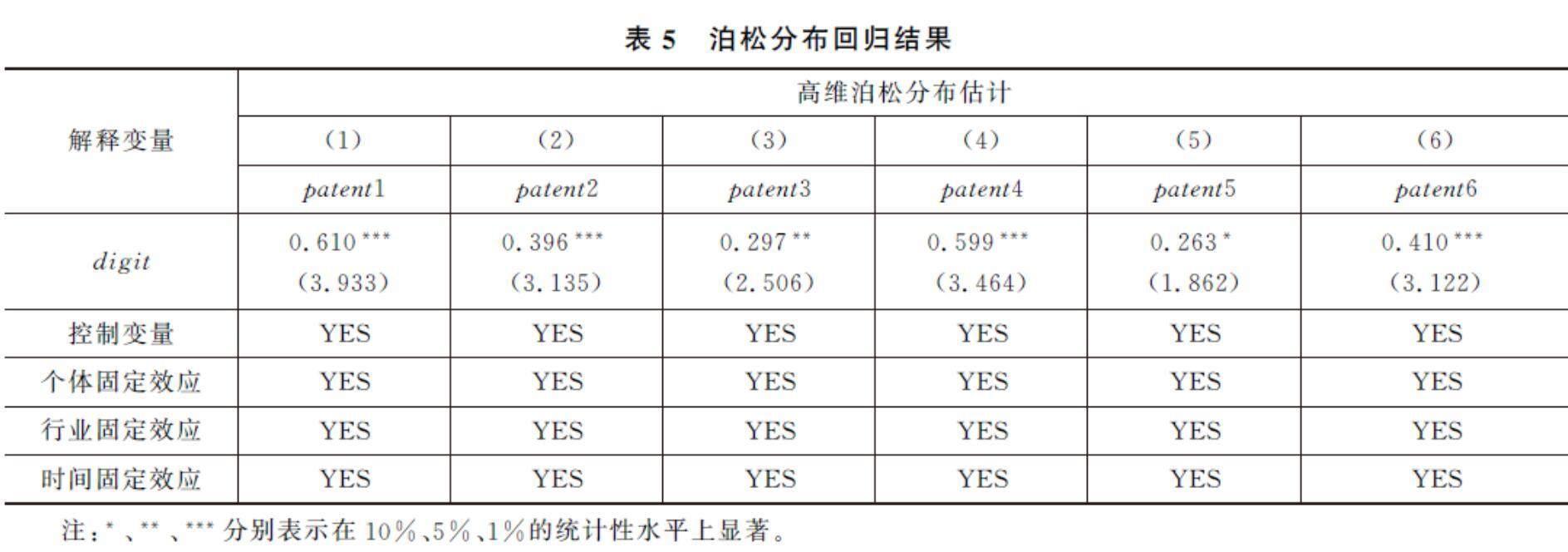

2. 采用偽泊松回歸法

根據Jonathan B. Cohn等的最新研究成果,當被解釋變量是計數變量時,使用加1取對數的方法的OLS估計結果可能有偏。②所以,我們使用計數模型的泊松回歸來進行檢驗,同時加入相同的控制變量,以及個體、行業及時間三個維度的固定效應。表5顯示了回歸結果,企業的數字化轉型系數均為正且較為顯著,在不同的回歸中展現出較強的穩健性,可以很好地驗證假設1。

(四)異質性分析

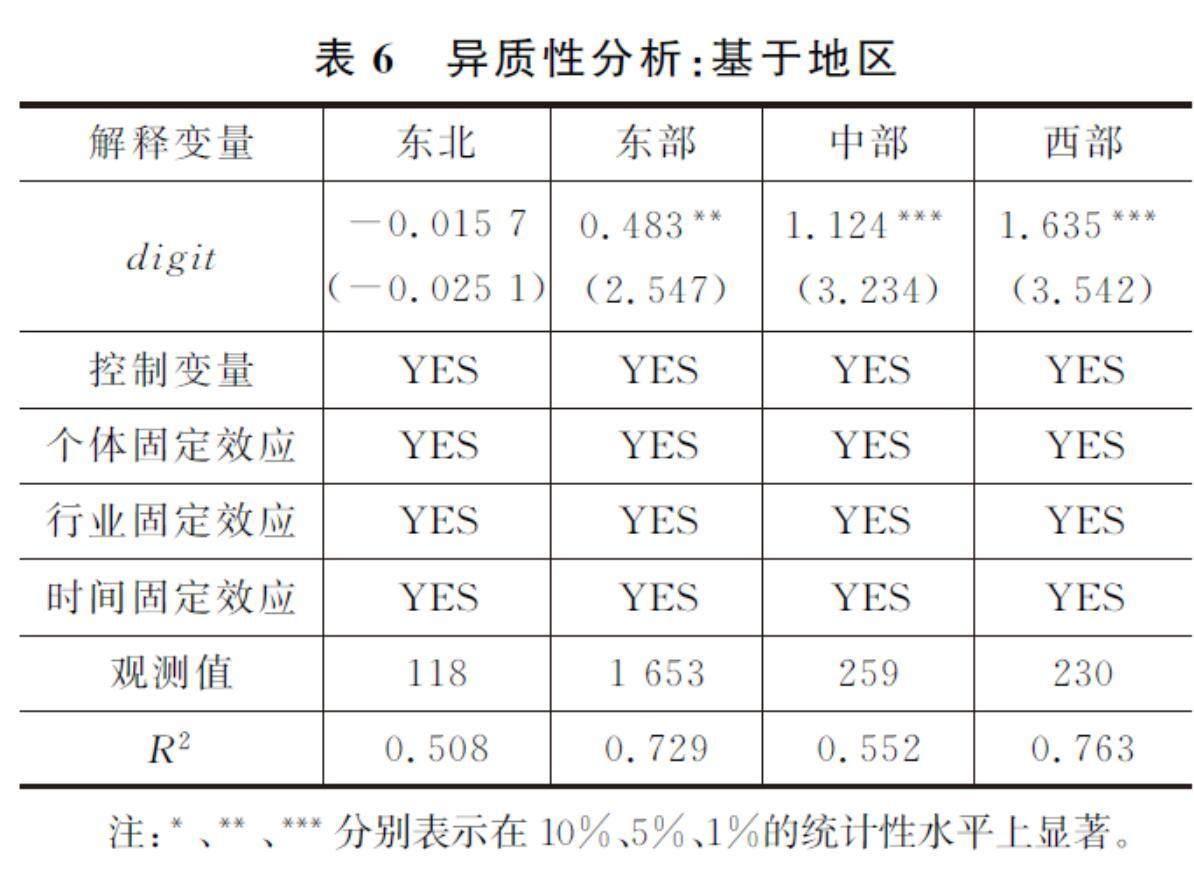

1. 區域分布方面

袁海、曹培慎早在省級層面對中國文化產業的集聚進行了空間分析,認為我國文化產業發展存在東高西低的態勢。①孔曉瑞等量化評估了中國數字化發展情況,發現東部數字化水平最高,而中部、西部、東北部相對較低。②根據文化企業所處地區進行分類,將其分為東北部、中部、西部和東部四個區域。

回歸結果如表6所示,文化企業數字化轉型對技術創新的影響在西部、中部和東部地區較為顯著,而且均通過了至少5%的統計顯著性檢驗,但在東北地區的回歸系數并不顯著,一方面可能是因為東北地區經濟發展及數字發展水平較低③,創新機制不完整,企業技術創新難度較大,創新意愿較低;另一方面與樣本量過少有關。而在系數關系方面,西部最高,這可能與我國自2018年以來持續推進“東數西算”工程有關,顯示了國家促進區域協調發展戰略取得顯著成就,西部地區借助數據中心、云計算、大數據一體化的新型算力網絡體系飛速發展,創新水平飛速爬升。總體來看,在我國西部、中部和東部地區,文化企業數字化轉型對技術創新的影響較為顯著,而借助“東數西算”的政策支持,中部、西部地區企業數字化轉型對于企業技術創新的邊際效應較為陡峭,是當前加速轉型的紅利期,而東北部地區可以通過招商引資、強化數字經濟建設等措施走出發展困境。

我們研究了基于地區的企業數字化轉型差異。一般而言,企業業績較好才會選擇上市,而業績較好的企業可能更多分布在東部沿海地區,文化企業更傾向于在廣東省等沿海發達地區選址。所以,基于上市公司文化相關企業地區分布的特點,我們將地處廣東省、北京市、浙江省、江蘇省等東部數字化程度和經濟發達地區作為子樣本,而其他地區作為對照組,兩個樣本容量相當,分別為1 163、1 097,很好地避免了因為樣本量過小而帶來的估計偏誤等問題。整體來看,各省市文化上市企業數量每年逐步增加,截至2021年,北京文化企業數量位居第一,廣東省第二。這得益于北京設立文創實驗區吸引了更多文化企業。同時,《文化科技藍皮書:北京文化科技融合發展報告(2021—2022)》也顯示,北京文化科技融合發展勢頭強勁,數字文娛龍頭企業數量全國第一。回歸結果如表7所示,東部集聚省份的回歸系數為0.744,與專利授權數的0.740相似,并且均通過了1%的顯著性檢驗,對比除東部地區外的其他省份,數字化轉型的回歸系數較低,說明數字化轉型依賴于當地的數字化程度和經濟發展水平。

2. 行業分布方面

文化產業的行業分類更加繁雜,依據不同的行業特征,文化企業的轉型難度也不盡相同,例如:游戲行業一般需要借助云技術、大數據及精細化的運營開發高品質的游戲;出版行業需要通過載體和傳播渠道的數字化實現流通量的提升和偏好鎖定;景區等休閑企業則需要通過結合當地數字化基礎設施,以“智慧旅游”“智慧文旅”等方式提升娛樂品質;文化裝備生產企業則涉及廣泛,傳統文化制造諸如文具、演藝設備等行業面臨著傳統制造業轉型的難題,更多集中在生產過程中的綠色數字化轉型技術,而家用可穿戴、視聽設備等消費終端需要通過文化產業與先進制造業相融合,突出技術創新和消費創新。因此,數字化轉型對企業技術創新的促進效應可能存在行業間的異質性。

根據2018年統計局發布的《文化及相關產業分類》,可將文化產業劃分為新聞信息服務、內容創作生產、文化傳播渠道等九大行業,為保證樣本量,將新聞出版與文化傳播類的行業進行合并,原因在于其行業數字化轉型的邏輯較為類似①;同理,將其他行業進行歸類合并,最終得到新聞信息及文化傳播、創意設計和內容創作、文化投資與休閑娛樂、文化相關領域及服務四大行業。表8回歸結果顯示,4個行業的數字化轉型的回歸系數均為正,說明按行業進行分類后結果依舊穩健。其中,文化相關領域及服務的系數最大,為0990,由于其包括家用可穿戴、視聽等消費終端設備的銷售和生產,技術性較強,更偏向于先進制造業的數字化轉型,所以對企業技術創新的影響更大;而創意設計和內容創作系數最低,因為文化小說等行業的創新大多無法申請專利,而是以版權的形式存在,數字化轉型更是對傳播渠道和形式的改進,受此影響,其系數值最小。

五、 機制分析

根據Baron and Kemiy和溫忠麟等提出的中介效應檢驗方法①②,以及楊興全等在經濟學中企業中介效應的應用③,本文使用中介效用探究文化企業數字化轉型影響企業技術創新的路徑機制,同時在逐步回歸之后,通過Sobel檢驗和Bootstrap檢驗中介效應的有效性。根據已有文獻的研究,解釋變量傳導至中介變量再至被解釋變量有一定時滯性④,可將數字化轉型變量滯后一期,而企業技術創新變量前置一期,同時在一定程度上克服了內生性問題,而控制變量及中介變量使用當期數據。構建中介效應檢驗模型如下:

Yi(t+1)=α0+ρdigiti(t-1)+βXijt+μi+υt+κi+εit

Mediatorit=θ0+θ1digiti(t-1)+βXijt+μi+υt+κi+εit

Yi(t+1)=α0+ρ1Mediatorit+ρ2digiti(t-1)+βXijt+μi+υt+κi+εit

其中,Yi(t+1)為公司i在t+1年的技術創新產出,即:專利的申請和授權數;digiti(t-1)為公司i在t-1年的數字化轉型度;Mediatorit為公司i在t年的數字化轉型的中介變量;Xijt是控制變量;μi是企業個體固定效應,υt是年份固定效應,κj是行業固定效應,it表示隨機誤差項。

(一)研發投入

2016年以來工業和信息化部、文化和旅游部、科技部相繼推出文化產業數字化戰略的規劃性文件和相關政策,隨后各省市也通過推進“智慧文旅”“數字文旅”建設、支持動漫游戲行業提質升級等針對性措施來推動文化企業數字化轉型。所以,企業進行數字化轉型順應了政府的產業優化方向。企業的研發屬于高投入、高風險的行為,而政府扶持和信貸可以大大降低風險,同時數字化轉型可以提高企業信息透明度,進而降低投資者的信息和交易成本,拓寬企業的投資渠道⑤。可以認為,企業成功的數字化轉型可以帶來更多的科技研發空間,從而促進企業提高技術創新能力。

表9為中介效應的回歸結果。第(2)列為企業研發投入對滯后一階的數字化轉型變量進行回歸的結果,其系數顯著為正,第(3)列將當期企業研發投入和滯后一階的數字化轉型同時加入回歸項,回歸系數均顯著為正,初步說明存在部分中介效應。針對上述結果,本文先進行Sobel檢驗,結果顯示Z統計量為6.779,P值為0,驗證了研發投入(RD)的中介效應存在,再使用Bootstrap檢驗,在1 000次抽樣后回歸結果顯示間接效應的回歸系數為0.288,通過了顯著性檢驗,再次驗證了研發投入(RD)的中介效應存在,假設2得到印證。

(二)市場關注度

證券分析師的報告已成為投資者特別是機構投資者的重要參考工具和決策依據,在當前的研究中,一般使用被分析師跟蹤人數和被研究報告提及次數作為市場關注度的代理變量。然而考慮到行業異質性,以及A股市場歷年來風格輪動和行情驅動下對機構分析產生的引導性效應,本文對文化產業內各個企業每年的分析次數進行加權,得到產業內企業的相對市場關注度,這樣大大降低了科技公司及新上市公司的熱點虹吸影響。通過對CSMAR的數據進行整理,將企業被分析師歷年的分析次數加權后得到市場關注度指標(Attention)。現將市場關注度(Attention)作為中介變量,回歸結果如表9所示,企業數字化轉型可以提高市場關注度,市場關注度的提高促進了企業技術創新,市場關注度起到了部分中介效應作用,Sobel和Bootstrap檢驗結果通過了顯著性檢驗,另外采用被研報關注次數作為中介變量,結果依舊成立且顯著,因此本文假設3驗證成立。

六、 調節作用

(一)企業內部控制的調節作用

企業內部控制的差異性會對企業數字化轉型的技術創新路徑產生促進或者抑制作用,為驗證假設4和假設5可能存在的調節作用,在基準回歸模型中加入核心解釋變量與調節變量的交叉乘積項。機構投資者持股比例(inst)使用機構投資者持股總數除以流通股本,往往衡量的是市場對企業內部經營情況、未來業績表現的判斷,與股東能力、持股數量、企業發展方向與市場的一致性息息相關;前十大股東持股比例(top10)使用前十股東持股數量除以總股數進行計算,股東持股增加往往意味著對公司前景看好,同時股東經營權越高,可激勵其提高風險承擔意愿,進行研發和企業數字化轉型;獨立董事比例(indep)使用獨立董事除以董事人數,較低的獨立董事比例意味著公司決策核心主要由股東或高管掌控,較高的比例不利于推進企業轉型和非營利性活動;兩職合一(dual)將董事長與總經理是同一個人的公司記為1,否則為0,兩職合一意味著公司權力較為集中。企業內部控制的調節效應檢驗結果見表10,第(1)(2)列的交叉乘積項系數為正,表明較高的機構投資者持股比例、前十大股東持股比例使得文化企業數字化轉型對技術創新的正向影響更大,而獨立董事比例越高,意味著董事會權力越集中,股東或高管掌權決策權越小,不利于數字化轉型發揮促進技術創新的作用,與第(2)列的回歸結果相互印證;兩職合一與數字化轉型的交互項系數為負,說明權力的集中會對轉型的創新效應產生抑制作用。

(二)經濟環境的調節作用

企業所在區域的政策、營商環境等經濟環境因素也會對數字化轉型機制產生影響。社會消費水平(consumption)使用社會消費品零售總額除以地區生產總值來衡量地區的消費能力;地區稅收負擔(tax)使用地方政府稅收收入與地區GDP之比來度量;數字基礎設施建設水平(dig_infra)使用光纜建設水平和互聯網接入率的權重綜合指數來衡量,用以表示一個地區的數字基礎設施建設水平。經濟環境的調節效應檢驗結果見表11,第(1)(2)(3)列的交叉乘積項顯著且系數為正,表明調節變量社會消費水平、數字基礎設施建設水平正向調節數字化轉型對企業技術創新的影響,區域市場消費能力越強、數字設施越發達,數字賦能企業轉型的附加效應越強,同時,地區賦稅壓力大將產生稅收激勵,會對企業通過數字化手段降低成本和避稅產生激勵。

七、 結論與政策建議

本文選取了2011—2021年數字文化產品及相關服務收入占比20%以上的250家上市公司年度數據作為研究樣本,借鑒相關學者的做法,運用固定效應模型和穩健性檢驗驗證了文化企業數字化轉型對技術創新的正向促進作用,同時利用中介效應和調節效應驗證了傳導機制和調節機制。

(一)研究結論

在文化強國戰略推進、文化產業飛速發展壯大、市場對文化企業投資愈發青睞的背景下,本文通過分析2011—2021年上市文化企業數據,探究了文化企業數字化轉型對技術創新的影響與作用機制。另外,通過進一步分析,檢驗了不同區域、不同細分行業中這種效應的異質性,以及企業的內部控制和外部經濟環境的調節作用。本文的核心結論如下:

(1)文化企業數字化轉型對技術創新具有顯著的促進效應,并且存在區域和行業的異質性。目前文化產業正經歷科技變革,隨著數字藏品、數字文化創意生成以及相關文化智能設備的推廣,文化企業愈發依賴于科學技術提升內在價值,而非傳統意義上的創意成果。根據實證結果顯示,隨著“東數西算”的持續推進,中西部文化企業的邊際效應顯著提升,當然也得益于中西部旅游文化產業的與時俱進和成熟發展。行業上看,文化服務業的系數最高,其次是文化休閑娛樂行業,因為這些行業和文化裝備制造及文化旅游息息相關,“文旅融合”“智慧旅游”既成為人們出行的新趨勢,也成為企業重點布局的新方向。

(2)企業的研發投入和市場關注度在提升技術創新效應中發揮中介效應。一方面,數字化轉型契合了當前的政策方向,隨著《“十四五”文化發展規劃》的實施以及各地政府補貼政策的落地,符合數字化轉型的文化企業更容易獲得政府補貼,進而擴大企業研發投入規模,從而直接形成技術創新產出;另一方面,金融分析機構對企業財務投入相對敏感,通過“推薦個股”和“發布研報”等方式將企業最新利好消息及時向市場披露,通過市場效應提高企業形象和知名度,企業利用信息優勢進行再融資和緩解融資約束,進而專注于研發和擴大優勢。

(3)內部控制和經濟環境對技術創新效應具有調節作用。內部控制的改善,減少了企業要素資源的浪費和錯配,可以使得企業效率提升,獲得長期健康持續成長,所以股權相對均勻及市場化機構持股更多的企業技術創新方向更加市場化,效應更加明顯。文化企業所處的經濟環境也同樣重要,當地消費能力越強,數字基礎設施更發達的地區似乎更能將這種效應放大化。

(二)政策建議

黨的二十大報告提出,在文化產業數字化發展上發力,推動科技創新成為提升文化產業發展質量的核心動能。地方政府可以通過稅收鼓勵、政策扶持等手段促進傳統文化企業進行數字化轉型,另外,可以強化知識產權保護,優化營商和創新環境,擴寬市場渠道,為文化產品打開市場;還可以積極推進數字基礎設施建設,為企業轉型打造良好的外部經濟環境;國企改革不斷深化“科改行動”,借助改革紅利優化企業內部控制,通過優化企業內部治理體系促進企業的數字化和科技化轉型。

一是政府牽頭強化引導機制,加速文化企業數字化轉型。明確文化企業轉型發展重點領域,對于文化傳播、文化創意類等數字技術要求較高、市場淘汰率較大的行業,可通過政府競爭性補貼激發企業研發創新活力,對于文化景區、博物館等傳統型替代度較低的企業通過支持性補貼,定向增量企業研發投入,借鑒美國“科技平臺+文化藝術”發展模式,突出文化呈現和技術賦能,將中國好文化、好故事生動地講給世界;同時,加強市場知識產權保護,明確文化創意、創新的具體范疇,在激發企業技術創新的同時,通過立法規范等措施保護文化企業技術創新成果,利用法規整治來培育文化企業在外觀型專利方面的創新意識,營造良好的創新環境和市場秩序。

二是優化文化企業內部運營體制。本文通過實證檢驗了較高的獨立董事比例不利于數字化轉型發揮創新的促進作用,對此,文化企業可建立外部董事人才庫,優選文化行業內技術、設計等多樣專業化人才,進行遴選委派,不斷完善推進董事會授權制度,最大化發揮骨干人才優勢;各地可通過高等院校、文化產業園合作建立文化產業人才庫,結合各地文化企業規模和文化稟賦制定本地特色的文化高層次人才引進獎勵補貼辦法,引導文化企業不斷完善內部經營機制。同時,對于較為落后且存在較多不良資產的文化企業進行企業整合和清退,推動優勢文化產業的集聚。

三是持續推進5G、算力網絡等數字基礎設施建設,優化文化企業外部經濟環境。美國文化產業的飛速發展和全球影響力得益于發達的數字傳媒技術,本地數字化網絡有利于企業發揮分享經濟優勢,讓文化企業共享技術成果。文化景區、名人故居、博物館往往和區域旅游經濟相結合,借助“智慧城市”和“智慧旅游”轉型可以大大提升城市文化標簽知名度。以“大數據+文旅”拉動文化市場消費,擴大市場規模,從而提高文化企業盈利水平和高質量數字化轉型,助推數字化文化產業新業態形成新常態。

Research on the Impact of Digital Transformation of Cultural Industry Listed Companies on Technological Innovation

WANG Jiating1,2,LI Yunhao1

1. Research Center of China Urban and Regional Economies,Nankai University, Tianjin 300071, China;

2. The Laboratory of Economic Behavior and Policy Simulation,Nankai University, Tianjin 300071, China

Abstract:The digital economy is an important lever for cultural inheritance and cultural industry transformation and development in the new era. The report of the 20th National Congress of the Communist Party of China proposes to implement the national cultural digitization strategy. This paper selects the panel data of 250 Ashare listed cultural companies from 2011 to 2021, draws conclusions through empirical analysis of firm, industry and year fixed effects, and uses mesmeric effect and regulatory effect to verify the transmission mechanism and regulatory mechanism. Subsequently, the findings of this paper are as follows: (1) digital transformation of cultural enterprises promotes enterprise technological innovation; (2) from a regional perspective, the impact of enterprises digital transformation on innovation is more effective in the eastern, middle and western regions, and cultural enterprises are more concentrated in Beijing, Guangdong and other digital economy developed regions, with a greater regression coefficient; (3) from an industry perspective, in recent years, the digitalization level of Chinas industry has been continuously improving, and various industries have shown strong innovation effects. Among them, the culturalrelated and service industries exhibit the strongest effects, while the creative design and content creation industries have relatively small industry characteristic coefficients; (4) digital transformation can improve technological innovation capability by increasing R&D investment of enterprises and arousing market attention. In addition, technological innovation capabilities can also be enhanced through the optimization of internal mechanisms and the regulatory role of external economic environment improvement.

Keywords:enterprise digital transformation;R&D investment;technological innovation;market attention

(責任編輯:楊暋娟)