國家審計如何促進政府預算執行績效的提升

2024-05-11 09:40:09馮均科梁若浩

審計與經濟研究 2024年3期

馮均科 梁若浩

[摘要]以2007—2020年我國省級面板數據為樣本,研究國家審計與政府預算執行績效之間的關系及其作用機理。從實證角度驗證了國家審計對政府預算執行績效的提升作用,發現政府預算執行績效具有空間自相關特性,同時國家審計對政府預算執行績效的影響存在正向空間溢出效應;國家審計通過直接和間接兩條路徑促進了政府預算執行績效的提高,政府效率和市場環境在間接路徑中發揮了雙重中介作用;2013年全國地方政府債務審計對政府預算執行績效產生了明顯的事件沖擊效應;地方發展和審計強度差異均會對國家審計提升政府預算執行績效產生明顯的調節作用。

[關鍵詞]國家審計;政府預算執行績效;預算執行審計;地方政府債務審計;區域協同審計;國家審計現代化

[中圖分類號]F239.44

[文獻標志碼]A[文章編號]1004-4833(2024)03-0001-10

一、引言

財政是國家治理的重要支柱,財政審計是國家審計永恒的主題。我國自1982年憲法確立國家審計制度以來,審計工作立足經濟監督定位,聚焦主責主業,在維護國家財政經濟秩序、提高財政資金使用效益等方面做出了巨大貢獻①。2009年,時任審計長劉家義首次提出了構建國家財政審計大格局的理念,并指出國家審計在深化財政體制改革和提高財政績效水平等方面具有重要作用[1]。政府預算執行績效一直都是國家審計的監督重點,針對預算執行績效的審計是審計機關以預算執行審計為依托,對財政資源配置效率和財政資金使用效益進行全面監督和評價的工作[2]。近年來,審計機關對各級政府財政收支、管理和使用的真實、合法、效益情況進行了全方位的監督②,在推動財政政策提高效能和助力提高政府預算執行績效方面取得了明顯的成績③。2023年6月,審計署審計長侯凱作審計工作報告時指出,2022年度國家預算績效管理仍然存在績效目標設置不合理、績效運行監控乏力等問題④。在黨的二十大新起點上,健全全方位、全過程、全覆蓋的預算績效管理體系能在有效支持經濟高質量發展中保障財政可持續,為推進偉大自我革命提供更強大的制度保障⑤。

實施預算績效管理是提升國家治理能力的必然要求,開展針對政府預算執行績效的審計是國家審計充分發揮監督職能的必然選擇[3-4]。在國家審計對政府預算執行績效的治理方面,已有研究從維護財政安全[5]、預算執行審計與政府財務報告審計協同機制[6]、加強防范化解地方政府債務和隱性債務風險[7]、地方政府專項債券風險[8]、政府財務報告審計與預算執行審計銜接[9]等角度進行了深入分析。

區域協同審計是指審計機關之間開展的區域審計協作,具有審計對象跨行政區域和強調審計機關協同的特征[10]。基于區域協同審計實踐,已有學者從城市公共服務供給[11]、經濟高質量發展[12]等視角驗證了國家審計參與社會治理的空間溢出效應。近年來,全國各級審計機關通過積極探索預算執行審計的新模式,積累了一些區域協同審計的經驗和做法[13]。同時,已有研究從財政科技投入對中國經濟增長的影響[14]和土地財政對土地利用效率的影響[15]等角度,對財政運行領域的空間特征進行了實證研究。另外,地方政府債務是財政收支中的重要組成部分,國家審計參與地方政府性債務風險管理具有獨立性、專業性和權威性的優勢[16]。當前國家審計通過政府債務常態化審計等措施,在降低地方政府債務風險[17]等方面發揮了重要作用。

綜上,通過各類國家審計手段提高政府預算執行績效,一是有助于推進國家治理體系和治理能力現代化,二是有助于提高財政資源配置效率,三是有助于推動重大政策措施落地見效。然而,當前關于國家審計與政府預算執行績效關系的研究主要以概念框架和理論分析為主,缺乏對其準確的量化和實證研究。因此,本文擬基于預算完成度、預算調整率、預決算差額、預決算偏離和財政模糊程度等多維視角對政府預算執行績效進行評價,并通過隨機和固定效應模型、空間效應回歸模型、雙重中介效應模型和以2013年全國地方政府債務審計點名事件沖擊為例的PSM-DID模型,采用2007—2020年中國省級面板數據,將國家審計對政府預算執行績效的影響進行全面檢驗。本研究可能的貢獻在于:一是基于公共受托經濟責任理論,厘清了國家審計與政府預算執行績效之間的委托代理關系,豐富了國家審計在助力提升政府預算執行績效領域發揮國家治理作用的理論成果;二是實證檢驗了政府預算執行績效的空間自相關特性以及國家審計對政府預算執行績效的正向空間溢出效應,為國家審計探索區域協同審計新模式提供了理論參考;三是通過準自然實驗驗證了地方政府債務審計對提升政府預算執行績效的事件沖擊作用,為政府債務審計進一步在地方政府債務治理中發揮作用提供了理論依據。

二、理論分析與研究假設

根據受托責任理論,公民作為委托人通過納稅行為賦予政府公共財政權力,政府作為受托人運用公共權力編制政府財政預算并執行收入和支出。為了確保公共權力的合規、有效和透明運行,國家審計作為相對獨立的第三方,承擔著監督和鑒證政府公共受托責任履行情況的任務[18-19]。因此,政府預算執行績效是國家審計監督的天然對象。國家審計通過抑制預算執行中的委托代理問題[20],能夠促使預算執行單位更加規范、高效地執行預算,從而提升預算執行績效。具體來說,國家審計對政府預算執行績效的影響具有直接和間接兩方面作用。

從直接作用來看,國家審計一是通過對專項業務費、專項資金、專項債券進行全面審計,能夠加快預算執行進度[21];二是針對政府性基金預算、社會保險預算和國有資本經營(收益)預算的審計能夠規范財政資金使用[22],對財政資金進行全流程監督,促進完善財政資金預算績效管理機制【具體見審計署發布的《江西:審計整改促進完善財政資金預算績效管理機制》,https://www.audit.gov.cn/n4/n20/n524/c136672/content.html。】;三是針對各種專項資金和政府投資建設項目的審計能夠有效防范財政風險,規避廉政風險、業務風險及其他風險[23],從而直接督促預算執行績效的提升。

從間接作用來看,國家審計作為國家治理體系中的一項基礎性制度安排[24],可以通過提高政府效率[25]和優化市場環境[26-27]間接提升政府預算執行績效。一方面,國家審計可以對政府部門的工作效率進行審計監督,發現和糾正公務人員服務不規范和懶政等道德風險問題[28],并促使政府部門優化行政流程和減少行政成本[29],提高政府預算執行績效;另一方面,政府預算的編制依賴市場環境,政府預算亦執行于市場中,因此市場環境極大影響著政府預算執行績效。國家審計可以監督和優化市場環境,發現和糾正市場制度缺陷,提高財政資金在市場中使用的規范性,抑制壟斷勢力[30]和相關人員的逆向選擇問題,為優化政府預算執行績效提供市場環境保障。

由此,本文提出假設H1。

H1:國家審計能夠促進政府預算執行績效提升。

地方官員晉升錦標激勵下的涉他偏好[31]可能會導致我國省份之間存在“鄰近模仿”和“相互趕超”的現象,在此環境下,鄰近省份政府預算執行中的代理問題會具有某些共性特征。國家審計通過探索區域協同審計的新方法,會揭示和反映一定區域內存在的共性或趨勢性問題【具體見審計署發布的《完善制度 強化協同 推動經濟責任審計提質增效》,https://www.audit.gov.cn/n4/n20/n524/c10351551/content.html。】。因此,國家審計對政府預算執行績效的影響不僅局限于被審計對象,還會通過揭示本地區與相鄰地區預算執行中的共性代理問題,從而對相鄰地區政府預算執行績效產生正向的空間外溢效應。

國家審計在探索區域協同審計實踐中,一是通過建立協同貫通工作機制【具體見審計署發布的《貫通協同更加順暢、權威、高效》,https://www.audit.gov.cn/n4/n20/n524/c10339395/content.html。】,增強審計信息的宏觀性和全局性。當一個地區的審計結果表明某種政策或做法存在問題或改進空間時,其他地區可以借鑒這些經驗和教訓,調整相關政策和執行方式,從而提升政府預算執行績效【具體見審計署發布的《河南:財政、審計部門協同聯動 共同推進全面實施預算績效管理》,https://www.audit.gov.cn/n4/n20/n524/c142394/content.html。】,在區域范圍內形成政策協同和一體化的態勢[32],通過抑制共性代理問題來促進整個區域的政府預算執行績效改善。二是通過成立區域審計工作協調領導小組【具體見審計署發布的《審計署武漢辦成立區域審計工作協調領導小組》,https://www.audit.gov.cn/n4/n20/n526/c36241/content.html。】,可以促進審計機關之間的信息共享和交流[33],針對同類代理問題加大跨區域整合力度。當一個地區的審計發現問題或提出改進意見時,這些信息可以通過審計機關之間的協同合作傳播到其他地區【具體見審計署發布的《山東:財政審計協同聯動 推進全面預算績效管理》,https://www.audit.gov.cn/n4/n20/n524/c145206/content.html。】,從而降低行政區域間信息不對稱導致的逆向選擇或道德風險問題。三是通過與紀檢監察、巡察、組織人事“三類”監督貫通協同,形成“紀審聯動”“巡審聯動”和“組審聯動”,對財政執行相關單位和人員的潛在代理行為產生威懾作用【具體見審計署發布的《強化貫通協同 構建大監督格局》,https://www.audit.gov.cn/n4/n20/n524/c10365415/content.html。】。這種威懾作用會向周邊地區進行橫向收斂[34],即被審計對象所在地區的政府部門和公共機構受到威懾會減少違規違紀行為,也會對周邊地區的政府部門和公共機構產生威懾作用,從而縮小地區之間的政府預算執行績效差距。

由此,本文提出假設H2。

H2:國家審計對政府預算執行績效的影響存在正向空間溢出效應。

三、研究設計

(一)樣本選擇和數據來源

本文采用除港澳臺和西藏以外我國30個省區市的面板數據。當前最新的《中國審計年鑒》為2021年版,報告了2020年度數據,因此國家審計樣本截至2020年。其余變量數據來自《中國統計年鑒》和國泰安數據庫。數據處理后得到有效樣本420個,回歸分析主要使用Stata15軟件。

(二)變量定義

1.政府預算執行績效

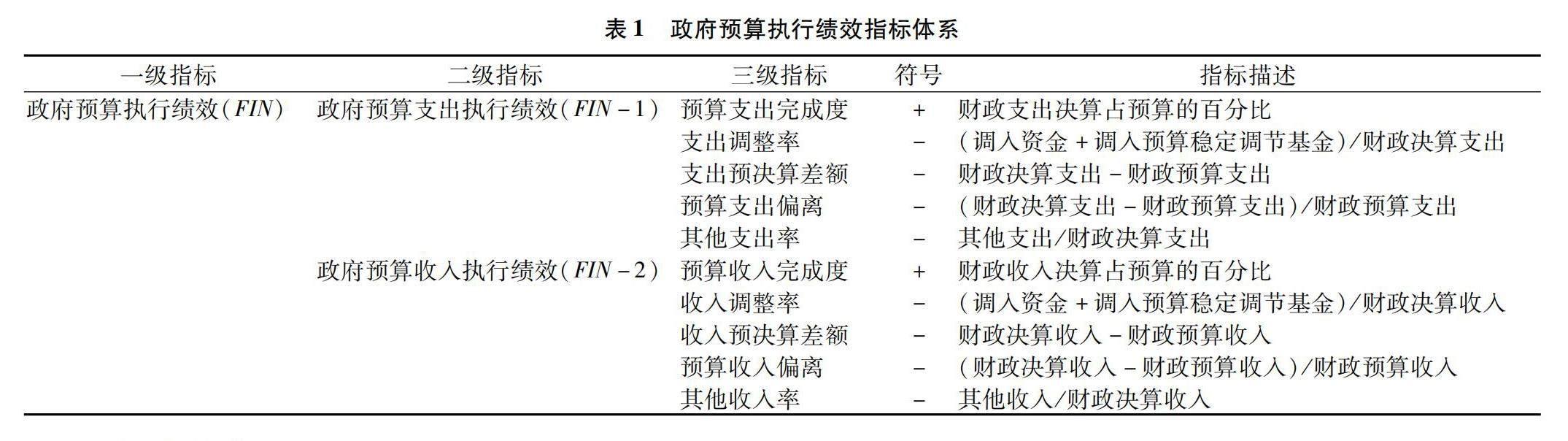

政府預算執行績效是指政府在預算執行過程中,能夠嚴格按照預算計劃執行,不因外部因素或臨時需求的變化而隨意調整預算支出和收入的能力。在財政預算執行過程中,如果政府能夠保持較好的政府預算執行績效,就能夠保證財政預算的穩定性和可預測性,從而提高政府決策的有效性和公信力[35]。本文綜合現有研究基礎[36],采用熵權法來綜合衡量政府預算執行績效。具體地,本文將政府預算執行績效細分為政府預算支出執行績效和政府預算收入執行績效兩個二級指標,并進一步從預算完成度、預算調整率、預決算差額、預算偏離和財政支出/收入模糊程度五個三級維度建立政府預算執行績效測度的指標體系,其中財政支出/收入模糊程度的計算方式是財政其他支出/收入占財政決算支出/收入的比重。政府預算執行績效指標體系具體見表1。

2.國家審計

本文通過主成分分析法構建綜合性的國家審計變量,選取審計查出主要問題金額、國家審計移送處理金額、國家審計移送處理事項數量等指標來衡量國家審計的綜合工作成效,選取審計后應調賬處理金額、審計促進整改落實有關問題資金和審計后應減少財政補貼來表示國家審計在財政審計工作中取得的成效。首先,將上述六個原始變量進行標準化處理;其次,將數據進行KMO檢驗和Bartlett檢驗,其中Bartlett球形度檢驗p值=0.000,KMO=0.796>0.5;最后,從上述各項數據指標中計算方差貢獻率和選出公共因子,并進一步確定各因子權重,將提取出的主成分組合成代表國家審計的綜合指標。

3.中介變量

(1)政府效率。政府效率是政府在履行公共服務職責時,以最小的成本和時間提供最優質服務的能力。政府效率的提高一方面可以優化財政資源配置,減少浪費和濫用[37];另一方面可以促進政府決策的科學性和有效性,從而提高政府預算執行績效。本文參照現有研究通常做法,采用1-(各省行政管理支出/各省財政總收入)來衡量政府效率。

(2)市場環境。國家審計可以有效抑制政企之間的尋租行為,促進公共資源合理分配,從而緩解市場環境扭曲[38-39],為提升政府預算執行績效創造良好的市場環境。本文采用人均地區生產總值來反映市場環境。

4.控制變量

本文選取人口基本特征、人口流動特征、政府創新偏好、反腐敗力度、政府規模、市場化指數作為控制變量。各變量的具體衡量方式見表2。

(三)模型設定

1.主回歸模型

為驗證H1,本文構建如下基準回歸模型(1):

FINit=δ0+δ1Auditit+∑ηControlit+εit(1)

其中,FINit為政府預算執行績效,Auditit為國家審計,Control表示控制變量,i表示省份,t表示年度,ε代表隨機誤差項。

2.空間計量模型

為驗證H2,本文借鑒現有研究[41],基于式(1)進一步在解釋變量中引入被解釋變量和解釋變量的空間滯后項來控制空間交互效應,擴展后的空間計量模型(2)如下:

FINit=β0+β1(Wit×FINit)+β2Auditit+β3(Wit×Auditit)+∑ηControlit+∑η(Wit×Controlit)+μit+γit+εit(2)

其中,Wit為地理權重矩陣,Wit×FINit、Wit×Auditit和Wit×Control分別為模型(1)中各變量的空間滯后項,μit和γit分別為省份和年份固定效應。

四、實證結果及分析

(一)描述性統計

根據變量的描述性統計結果(未列示,備索),政府預算執行績效(FIN)的均值0.3355,標準差為0.1231;國家審計(Audit)是通過主成分分析法計算得到的,該數據介于-0.9459與5.1893之間,均值接近0,基本符合正態分布假設,但該變量的中位數為負值,這意味著數據分布存在左偏斜特征,原因可能是存在的極端負值拉低了中位數,導致負值部分比正值部分更加稠密。以上結果說明各省區市的國家審計受到地域差異的影響,審計工作強度也存在明顯差距,因此有必要在進一步分析中對地方發展和審計強度進行異質性檢驗。各變量的VIF均值為1.77,說明不存在嚴重的多重共線性問題。

(二)主回歸檢驗

表3為國家審計對政府預算執行績效的回歸結果,列(1)列示了

國家審計對政府預算執行績效的回歸情況,回歸系數為0.0352,在1%水平下顯著。進一步地,根據豪斯曼檢驗結果(Prob>chi2=0),本文應選擇固定效應模型。列(2)列示了固定效應模型下國家審計對政府預算執行績效的回歸結果,回歸系數為0.0464,在1%水平下顯著,說明國家審計能夠顯著提升政府預算執行績效,H1得以驗證。

(三)穩健性檢驗

1.替換解釋變量

本文將國家審計劃分為國家審計威懾功能(Audi-t1)、建議功能(Audit-2)和矯正功能(Audit-3),分別驗證其對政府預算執行績效的影響。具體來說,采用國家審計移送處理人員數量衡量國家審計威懾功能,采用國家審計被采納建議條數衡量國家審計建議功能,采用國家審計公布的審計后應原渠道歸還資金數額衡量國家審計矯正功能。表4列(1)至列(3)分別列示了國家審計威懾功能、建議功能和矯正功能對政府預算執

行績效的回歸結果,回歸系數分別為0.292、0.294和0.374,均具有較為明顯的顯著性,說明國家審計能夠顯著促進政府預算執行績效這一結論較為穩健。

2.其他穩健性檢驗

本文還進行了如下穩健性檢驗:(1)被解釋變量滯后一期。國家審計對政府預算執行績效的影響通常是長期性的,因此將被解釋變量政府預算執行績效滯后一期處理,此時回歸樣本量由420個減少至390個。(2)刪除特殊年份樣本。個別年份社會治理中的重要事件可能會對政府預算執行績效產生激烈的沖擊,例如2008年汶川地震災后重建的財政特別撥款和2020年各地方政府對新冠疫情防控的財政支持,因此分別剔除2008年和2020年樣本后重新進行回歸。上述穩健性檢驗結果未列示,備索。

五、進一步分析

(一)空間效應

1.政府預算執行績效的全域與局域空間自相關檢驗

本文計算得出政府預算執行績效的莫蘭指數Morans I(2020)為0.049,z值為2.318,p-value為0.020,同時Gearys c(2020)值為0.870,z值為-3.022,p-value為0.003,說明我國30個省區市的政府預算執行績效存在顯著的全域空間自相關。該結果也說明相鄰地區在預算執行中存在共性代理問題,這為本文提出的國家審計對政府預算執行績效的影響存在正向空間溢出效應的理論假設提供了現實依據。本文通過使用局域空間關聯指標LISA聚類以及相關顯著性檢驗發現,各省政府預算執行績效在2020年的高-高聚集區主要包括江西、浙江和湖北等省份,其含義是自身政府預算執行績效較強,且鄰近省份的政府預算執行績效也較強;低-低聚集區主要包括寧夏、云

南和山東等省區,其含義是自身政府預算執行績效較低,鄰近省份的政府預算執行績效也較弱;廣東具有明顯的高-低聚集特征,即自身政府預算執行績效較強,但鄰近省份的政府預算執行績效較弱;湖南和內蒙古具有明顯的低-高聚集特征,即自身政府預算執行績效較弱,但是鄰近省份的政府預算執行績效較強。

2.空間效應回歸結果分析

由于LM、LR、Hausman和Wald的檢驗結果顯著,因此,本文采用時空雙重固定效應的空間杜賓模型來檢驗國家審計對政府預算執行績效的空間效應。為使得回歸結果更加穩健,本文分別采用地理距離矩陣和0-1鄰接矩陣作為空間權重矩陣進行空間效應回歸,并列示了包括空間誤差模型(SEM)、空間滯后模型(SAR)和空間杜賓模型(SDM)在內的全部檢驗結果,以便于比較。

表5列(1)至列(3)結果顯示,當采用0-1矩陣時,國家審計與政府預算執行績效正相關,回歸系數分別為0.0185、0.0274和0.0185,且具有明顯的顯著性,同時檢驗空間關聯性的空間自回歸系數ρ為正,在1%水平上

顯著,說明一個地區的政府預算執行績效提高,相鄰地區的政府預算執行績效水平也會得到相應提高,即政府預算執行績效存在明顯的正向空間相關性。當采用地理距離矩陣進行空間效應回歸時,國家審計與政府預算執行績效同樣正相關,回歸系數分別為0.0111、0.0158和0.0125(未列示,備索),具有較為明顯的顯著性,檢驗空間關聯性的空間自回歸系數ρ同樣為正,說明政府預算執行績效存在明顯的正向空間相關性這一結論穩健。

表6中,國家審計對本地區政府預算執行績效直接效應影響的回歸系數分別為0.0179與0.0175,對其他地區間接效應影響的回歸系數分別為0.196與0.0482,總效應的回歸系數分別為0.214與0.0657。上述回歸結果均顯著為正,表明在考慮空間溢出效應后,國家審計仍然是促進政府預算執行績效提升的重要因素,H2得以驗證。0-1鄰接矩陣回歸結果同樣顯著,未列示,備索。

(二)中介效應

在前述研究假設中,本文提出國家審計對政府預算執行績效的間接促進作用是通過提高政府效率和優化市場環境實現的,本節將通過簡單中介效應模型和多重中介效應模型對此進行實證檢驗。本文構建基于簡單中介效應的回歸模型[42],具體見式(3)至式(6)。

GEit=α0+α1Auditit+∑ηControlit+εit(3)

MEit=Ψ0+Ψ1Auditit+∑ηControlit+εit(4)

FINit=λ0+λ1Auditit+λ2GEit+∑ηControlit+εit(5)

FINit=θ0+θ1Auditit+θ2MEit+∑ηControlit+εit(6)

模型(3)和模型(4)用于檢驗國家審計是否對中介變量政府效率(GE)和市場環境(ME)具有顯著影響,模型(5)和模型(6)用于檢驗政府效率(GE)和市場環境(ME)的中介作用是否顯著。本文參考相關研究[43-44],構建如下雙重中介效應模型(7):

FINit=τ0+τ′Auditit+κ1GEit+ω1MEit+∑ηControlit+εit(7)

在式(7)中,τ′代表國家審計與政府預算執行績效的直接效應,用式(3)與式(7)中政府效率(GE)的系數相乘κ1α1來衡量政府效率的個別中介效應;同理,用式(4)與式(7)中市場環境(ME)的系數相乘ω1Ψ1來衡量政府效率的個別中介效應。τ為國家審計(Audit)對政府預算執行績效(FIN)的總效應,τ=τ′+κ1α1+ω1Ψ1。

1.簡單中介效應模型回歸及其Sobel檢驗

表7列(1)展示了模型(3)的回歸結果,國家審計(Audit)對政府效率(GE)的回歸系數為0.0064,在1%水平下顯著,說明國家審計顯著正向促進了政府效率的提升;列(2)顯示國家審計和政府效率對政府預算執行績效的回歸系數分別為0.0271和1.256,均在1%水平下顯著,說明政府效率在國家審計促進政府預算執行績效的過程中發揮了部分中介作用。

由表7列(3)結果可知,國家審計對市場環境的系數為0.0443,在1%水平下顯著,說明國家審計顯著正向促進了市場環境的優化。國家審計和市場環境對政府預算執行績效的系數分別為0.0263和0.1995,在1%水平下顯著,說明國家審計通過促進市場環境的發展,間接地促進了政府預算執行績效的提升。基于表8的Sobel-Goodman Mediation檢驗結果,列(2)和列(4)中所示P值均具有明顯的顯著性,說明政府效率和市場環境的中介效應機制均得到了進一步驗證。同時,政府效率的中介作用為0.0081,中介效應占比為23.01%(0.0081/0.0352);市場環境發揮的中介作用為0.0088,中介效應占比為25%(0.0088/0.0352)。

2.多重中介效應模型回歸及其bootstrap檢驗

表7列(5)列示了模型(7)的回歸結果,國家審計和政府效率以及市場環境對被解釋變量的回歸系數分別為0.0239、0.9250和0.1195,均具有明顯的顯著性。結合表9的bootstrap檢測結果,可以認為政府效率和市場環境在國家審計促進政府預算執行績效提高的過程中發揮了雙重中介作用。表9顯示,國家審計對政府預算執行績效直接促進作用(direct_effect)的系數為0.0239,政府效率在其中的中介作用(cie1)為0.0059,即前文模型介紹中的κ1α1=0.9250×0.0064;市場環境所發揮的個別中介作用為0.0053,即ω1Ψ1=0.1195×0.0443。此時,我們計算得到政府效率的中介作用占總效應的比重為16.76%(0.0059/0.0352),市場環境的中介作用占總效應的比重為15.05%(0.0053/0.0352),這與前文的計算結果23.01%和25%相比有了明顯的降低,說明雙重中介效應模型更為精確地估計了中介效應的大小。國家審計對政府預算執行績效提升的總效應為0.0352(0.0239+0.0059+0.0053)。

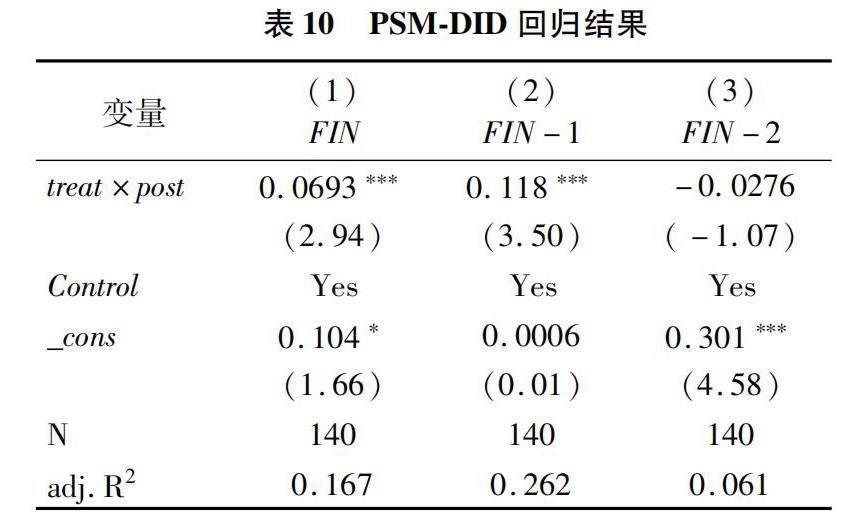

(三)事件沖擊效應檢驗——以2013年全國地方政府債務審計為例

在前述內容中,本文驗證了國家審計對政府預算執行績效提升的直接促進作用、空間溢出效應以及政府效率與市場環境在其中發揮的中介效應。進一步地,本節以2013年全國地方政府債務審計為例,采用基于PSM-DID模型的準自然實驗[45],研究國家審計對政府預算執行績效的影響,設置如下雙重差分模型(8):

FINit=ρ0+ρ1(Postt×Treati)+∑ηControlit+μit+γit+εit(8)

其中,Post為政策實施虛變量,若樣本觀測值處于2013年以后,則Post取值為1,否則為0;Treat為實驗組虛擬變量,將審計署點名審計的省區市設置為1,其他為0,將樣本分為實驗組和控制組,μi,t為省份固定效應,γi,t為年份固定效應。本文采用傾向得分匹配法,以實驗組和控制組為依據,將所用控制變量作為協變量,按照1∶1最鄰近匹配方法進行匹配,匹配成功樣本量為140個。將成功匹配的樣本采用雙重差分模型

進行回歸分析。

表10列示了雙重差分模型的回歸結果。列(1)至列(3)分別報告了以政府預算執行績效以及對其細分的政府預算支出執行績效(FIN-1)和政府預算收入執行績效(FIN-2)為被解釋變量的回歸結果,其中當以政府預算執行績效、政府預算支出執行績效為被解釋變量時,treat×post的回歸系數分別為0.0693和0.118,均在1%水平下顯著,說明政府債務審計的啟動促進了政府預算執行績效和政府預算支出執行績效的提高。國家債務審計對政府預算收入執行

績效(FIN-2)的回歸結果并不顯著,原因可能在于本次政府債務審計的工作重點主要是地方政府債務存量和債務資金支出使用情況【具體見審計署發布的《2013年第24號公告:36個地方政府本級政府性債務審計結果》,https://www.audit.gov.cn/n5/n25/c63632/content.html。】,因此對政府預算收入執行績效的影響并不強烈。為使回歸結果更為穩健,本文進一步對政府債務審計的事件沖擊效應進行平行趨勢檢驗,結果顯示在政策實施前pre3、pre2、current和post1的系數在95%的置信區間內均包括0,從post2和post3開始在95%的置信區間內不包括0,說明政府債務審計的事件沖擊效應具有明顯的滯后特征。

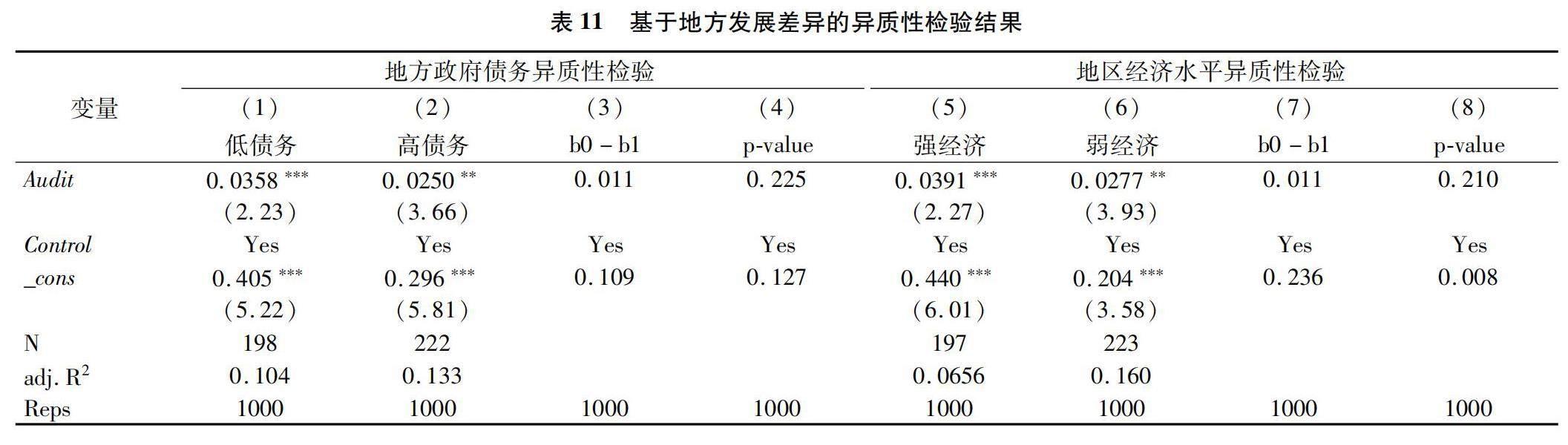

(四)異質性檢驗

1.地方發展差異

前述研究發現,國家審計對政府預算執行績效的影響具有空間溢出效應,同時國家債務審計對政府預算執行績效具有顯著影響。那么,地方發展差異是否也會影響國家審計和政府預算執行績效之間的關系,同樣亟待深入研究,因此本文分別采用地方政府債務和地區經濟水平來代表地方發展差異,對主回歸結果進行異質性檢驗。具體來說,采用地方政府債務余額與當地GDP的比值來衡量不同地區的政府債務差異,以按年份和地區計算的中位數為標準分為高負債組和低負債組;采用社會消費品零售總額來衡量地區經濟水平,以按年份和地區計算的中位數為標準將全部樣本分為強經濟水平組和弱經濟水平組。本文采用組間差異模型,基于模型(1)進行差異檢驗。從表11列(1)和列(2)中可以看出,在低債務組和高債務組中,國家審計的回歸系數分別為0.0358和0.0250,且低債務樣本組的顯著性水平更高,這表明地方政府債務規模在國家審計促進政府預算執行績效提升的過程中發揮了顯著作用,在債務壓力低的樣本中國家審計對政府預算執行績效的提升作用更明顯。從列(5)和列(6)中可以看出,在地區經濟水平較強組和較弱組中,國家審計對政府預算執行績效的回歸系數分別為0.0391和0.0277,且強經濟樣本組中的顯著性水平更高,說明地區經濟發展水平同樣是影響國家審計促進政府預算執行績效提升的重要調節變量。

2.審計強度差異

國家審計有多種具體手段,例如財政收支審計、專項資金績效審計、領導干部經濟責任審計和公共政策落實跟蹤審計等,不同手段對政府預算執行績效的審計強度是不同的。本節宏觀地將各類審計手段視為一個整體,從審計強度的角度對國家審計與政府預算執行績效的關系進行異質性檢驗。具體來說,一方面,鑒于審計署特派辦的“駐地效應”[46],采用樣本省份是否駐扎審計署特派員辦事處,將全部樣本劃分為特派辦0和特派辦1兩組,其中特派辦1表示駐扎有特派辦,用以代表較強的審計強度[47];另一方面,依據《中國審計年鑒》公布的各省區市審計發現的侵害人民群眾利益金額,以按年份和地區計算的中位數為標準分為高審計強度組和低審計強度組,采用組間差異模型基于模型(1)進行差異檢驗。

從表12列(1)和列(2)中可以看出,盡管無論是否駐扎特派辦,國家審計對政府預算執行績效的回歸系數均在1%水平下顯著,但特派辦1組的回歸系數為0.0661,比特派辦0組的回歸系數0.0402高0.026,且該系數差異顯著(P=0.040);在列(5)和列(6)的高審計強度組和低審計強度組中,國家審計對政府預算執行績效的回歸系數分別為0.0490和0.0236,均在1%水平下顯著,兩組組間系數差異為0.025,且該差異顯著(P=0.035)。回歸結果說明審計強度在國家審計對政府預算執行績效的促進作用中發揮了顯著的調節作用,即審計強度越大,國家審計對政府預算執行績效的促進作用越強。

六、結論與展望

本文以2007—2020年省級面板數據為研究樣本,研究了國家審計與政府預算執行績效之間的關系,得到以下結論:(1)政府預算執行績效具有空間自相關特性,即相鄰地區之間的政府預算執行績效呈現在空間上的聚集現象,同時國家審計對政府預算執行績效的影響具有正向空間溢出效應,即國家審計能對其周邊地區的政府預算執行績效提升起到空間輻射作用;(2)國家審計通過直接和間接兩條路徑促進了政府預算執行績效的提高,政府效率和市場環境在該間接路徑中發揮了雙重中介作用,即國家審計通過提高政府效率和優化市場環境間接促進了政府預算執行績效的提升;(3)2013年全國地方政府債務審計對被點名區域的政府預算執行績效從時間和樣本上產生了明顯的事件沖擊效應,說明當前我國將地方政府債務審計轉為常態化、持續性審計是必要的;(4)地方發展水平和審計強度均會對國家審計提升政府預算執行績效產生明顯的調節作用。從地方發展水平角度來看,一方面地方政府債務占GDP的比例越高,國家審計促進政府預算執行績效提升的效果越弱,另一方面協調地區間經濟發展水平是進一步發揮國家審計參與政府預算執行績效治理效應的重要考慮因素;從審計強度角度來看,國家審計促進政府預算執行績效提升的效果在駐扎特派辦和發現侵害人民群眾利益金額較大的樣本中更明顯,因此國家審計要進一步重視地區間審計強度的平衡。

從近十年審計機關實施績效審計的情況來看,審計機關在預算管理制度設計、運行與調整等方面發揮了積極作用,這種作用主要是通過提供審計建議與審計整改方案實現的。基于本文研究結果,國家審計機關在進一步助力財政機關加強預算管理和執行的過程中,一是可以更加積極地探索區域協同審計等審計新方式,充分發揮國家審計對預算執行績效影響的空間溢出效應;二是需要更加重視提高政府效率和優化市場環境在國家審計提升政府預算執行績效中發揮的中介作用;三是可以進一步加大地方政府債務審計力度,通過控制地方政府債務風險來增強國家審計在防范和化解重大風險方面的作用和能力。

①具體見審計署發布的《學習貫徹落實黨的二十大精神 推動審計工作高質量發展》,https://www.gov.cn/xinwen/2023-01/16/content_5737362.htm。

②具體見審計署發布的《推進預算執行審計,提升財政資金績效》,https://www.audit.gov.cn/n4/n20/n524/c10317218/content.html。

③具體見審計署發布的《審計在推動財稅體制改革、促進提高財政資金使用績效,特別是推動落實中央八項規定精神和過緊日子要求方面,取得了哪些成績?》,https://www.audit.gov.cn/n4/n19/c10245046/content.html。

④具體見《國務院關于2022年度中央預算執行和其他財政收支的審計工作報告》,https://www.audit.gov.cn/n5/n26/c10338025/content.html。

⑤具體見財政部發布的《深入學習貫徹黨的二十大精神 奮力譜寫全面建設社會主義現代化國家財政新篇章》,https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202212/t20221220_3858820.htm。

參考文獻:

[1]

白日玲.構建財政審計大格局的思路和保障措施[J].審計研究,2010(5):12-15.

[2]審計署成都特派辦理論研究會課題組,吳兆軍,林笑冬,等.深化預算執行績效審計研究[J].審計研究,2019(3):27-34.

[3]江西省審計學會課題組,劉達,康波,等.財政資金績效審計研究[J].審計研究,2020(1):24-32.

[4]山東省審計學會課題組,黃利明,苑小巍,等.預算績效管理審計探索[J].審計研究,2019(3):20-26.

[5]陳艷嬌,張蘭蘭.媒體關注、政府審計與財政安全研究[J].審計與經濟研究,2019(1):1-13.

[6]天津市審計學會課題組,謝津秋,蘇倩,等.預算執行審計與政府財務報告審計協同機制研究[J].審計研究,2022(4):31-40.

[7]審計署武漢特派辦理論研究會課題組,夏循福,王小燕,等.預算執行審計創新與發展的若干問題研究[J].審計研究,2022(5):11-18.

[8]韋小泉.政府審計對地方政府專項債券風險的影響研究[J].審計研究,2020(4):51-57.

[9]張琦,魯睿晗,孫旭鵬.政府財務報告審計重點研究——基于與預算執行審計銜接的視角[J].審計研究,2022(4):20-30.

[10]王慧.“十四五”時期國家審計創新發展專題研討會綜述[J].審計研究,2022(04):15-19+98.

[11]韓峰,吳雨桐.國家審計治理有助于補齊公共服務供給短板嗎?[J].審計與經濟研究,2018(5):21-34.

[12]韓峰,胡玉珠,陳祖華.國家審計推進經濟高質量發展的作用研究——基于地級城市面板數據的空間計量分析[J].審計與經濟研究,2020(1):29-40.

[13]廣東省審計學會課題組,劉柱棠,謝佳,等.基于系統管理理論深化部門預算執行審計研究[J].審計研究,2022(3):24-31.

[14]馬淑燕,趙祚翔.財政科技投入對中國經濟增長影響的空間計量分析——基于285個地級市面板數據[J].經濟問題探索,2022(7):1-12.

[15]于斌斌,蘇宜梅.土地財政如何影響土地利用效率?——基于規模與技術視角的動態空間杜賓模型檢驗[J].地理研究,2022(2):527-545.

[16]宋夏云,馬逸流,沈振宇.國家審計在地方政府性債務風險管理中的功能認知分析[J].審計研究,2016(1):45-52.

[17]仲楊梅,張龍平.國家審計降低地方政府債務風險了嗎?[J].南京審計大學學報,2019(3):1-10.

[18]董大勝.國家、國家治理與國家審計——基于馬克思主義國家觀和中國國情的分析[J].審計研究,2018(5):3-11.

[19]張藝瓊,馮均科.監察體制改革下的國家監察與國家審計協作機制[J].財會月刊,2018(24):130-134.

[20]王善平,譚雪.國家審計治理地方政府行政代理問題的機制研究[J].會計研究,2021(8):153-160.

[21]董大勝.財政審計大格局思考[J].審計研究,2010(5):6-11.

[22]審計署深圳特派辦理論研究會課題組,胡尊鍇,李忠,等.財政專項資金績效審計現狀及策略研究[J].審計研究,2020(1):7-15.

[23]鄭建炯,黃元珊.政府審計、財政風險控制與政府治理水平的實證[J].統計與決策,2019(24):145-148.

[24]劉家義.論國家治理與國家審計[J].中國社會科學,2012(6):60-72+206.

[25]謝柳芳,孫鵬閣,鄭國洪,等.政府審計功能、預算偏差與地方政府治理效率[J].審計研究,2019(4):20-28.

[26]樹成琳,宋達.國家審計效果、政府行為與市場化進程——基于中介效應理論的實證分析[J].審計與經濟研究,2015(6):11-18.

[27]王彥東,馬一先,喬光華.國家審計能促進區域營商環境優化嗎?——基于2008~2016年省級面板數據的證據[J].審計研究,2021(1):31-39.

[28]謝柳芳.政府審計、政府信息披露與政府治理效率研究[D].成都:西南財經大學,2014.

[29]孫杰,鄧群釗,林永欽,等.財政支出效率評價與政策啟示——基于五大發展理念政府績效[J].華東經濟管理,2017(4):104-110.

[30]蓋慶恩,朱喜,程名望,等.市場環境扭曲、壟斷勢力與全外部生產率[J].經濟研究,2015(5):61-75.

[31]張晶,韓李利,梁巧轉,等.具有涉他偏好的地方官員晉升錦標激勵研究[J].西安交通大學學報(社會科學版),2015(1):54-60.

[32]審計署南京特派辦理論研究會課題組,呂建偉,趙青,等.新發展格局下長三角一體化發展戰略審計[J].審計研究,2022(3):15-23.

[33]河南省審計廳課題組.信息化條件下國家審計業務組織管理模式創新研究[J].審計研究,2013(2):3-9.

[34]魏濤,李成,胡凱.審計獨立、威懾效應與財政信息公開[J].審計與經濟研究,2023(4):32-43.

[35]姜竹.關于財政支出政策效果評價的基本認識——基于預算決策與績效評價融合角度[J].經濟研究參考,2015(34):42-47.

[36]審計署成都特派辦理論研究會課題組,吳兆軍,林笑冬,等.深化預算執行績效審計研究[J].審計研究,2019(3):27-34.

[37]莫龍炯,張小鹿.政府預算法治化、財政透明度與地方財政效率——基于新《預算法》實施的證據[J].當代財經,2023(5):39-51.

[38]徐斌,李燕芳.生產外部理論的主要學派與最新發展[J].北京交通大學學報(社會科學版),2006(3):20-24.

[39]羅德明,李曄,史晉川.市場環境扭曲、資源錯置與生產率[J].經濟研究,2012(3):4-14+39.

[40]王小魯,胡李鵬,樊綱.中國分省份市場化指數報告(2021)[M].北京:社會科學文獻出版社,2021.

[41]韓峰.國家審計促進地方公共服務供給的影響機制——基于省級面板空間杜賓模型的實證分析[J].中南財經政法大學學報,2019(2):53-64.

[42]溫忠麟,方杰,謝晉艷,等.國內中介效應的方法學研究[J].心理科學進展,2022(8):1692-1702.

[43]梁若浩,馮均科.國家審計、經濟雙循環新發展格局與區域創新效率[J].審計與經濟研究,2023(4):1-12.

[44]柳士順,凌文輇.多重中介模型及其應用[J].心理科學,2009(2):433-435+407.

[45]張曾蓮,岳菲菲.政府審計能防范地方政府債務風險嗎——基于債務審計準自然實驗的2009—2017年省級面板數據的PSM-DID分析[J].上海金融,2021(11):11-25.

[46]吳一平,周彩,楊芳.中央審計監督與地方財政違規查處——來自審計署駐地方特派員辦事處的證據[J].經濟理論與經濟管理,2022(9):52-67.

[47]董志愿,張曾蓮.政府審計對企業高質量發展的影響——基于審計署央企審計結果公告的實證分析[J].審計與經濟研究,2021(1):1-10.

[責任編輯:王麗愛]

How Does National Audit Promote the Improvement of Government

Budget Execution Performance

FENG Junke, LIANG Ruohao

(School of Economics and Management, Northwest University, Xian 710127, China)

Abstract: Based on the provincial panel data of China from 2007 to 2020, this paper studies the relationship between national audit and government budget execution performance and its mechanism. From the empirical point of view, this paper verifies the role of state audit in improving the performance of government budget execution. It is found that the performance of government budget execution has spatial autocorrelation characteristics, and the influence of state audit on the performance of government budget execution has positive spatial spillover effect. National audit has promoted the improvement of government budget performance from two direct and indirect paths, and government efficiency and market environment have played a dual intermediary role in this indirect path; In 2013, the national local government debt audit had an obvious event impact effect on the performance of government budget implementation.

Key Words: national audit; government budget execution performance; budget execution audit; local government debt audit; regional collaborative audit; modernization of national audit

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中學物理·高中(2016年12期)2017-04-22 11:53:03

華人時刊(2017年23期)2017-04-18 11:56:38

光學精密工程(2016年6期)2016-11-07 09:07:19

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44