國家審計、非效率投資與制造業企業全要素生產率

2024-05-11 09:40:09李丹丹李笑迎

審計與經濟研究 2024年3期

李丹丹 李笑迎

[摘要]基于2010—2018年審計署實施中央企業審計事件樣本,采用多時點雙重差分模型考察國家審計對制造業企業TFP的影響效應和機制以及非效率投資的作用路徑。研究發現,國家審計顯著促進了制造業企業TFP的提升,這種提升主要是通過緩解代理問題和抑制高管超額在職消費發揮作用的。非效率投資在國家審計對制造業企業TFP影響過程中發揮了部分中介效應,即抑制非效率投資是國家審計促進企業TFP提升的重要作用路徑。進一步地,二次審計正向調節了國家審計對企業TFP的影響效應。國家審計的促進作用在非效率投資程度高的企業中更為顯著,且主要緩解了制造業企業投資不足問題。研究結論為微觀企業借助審計監督力量更好實現經濟高質量發展、優化審計治理機制提供了路徑參考。

[關鍵詞]國家審計;非效率投資;制造業企業全要素生產率;經濟監督;雙重差分模型;代理問題;高管超額在職消費

[中圖分類號]F239.44

[文獻標志碼]A[文章編號]1004-4833(2024)03-0011-09

一、引言

“十四五”時期中國經濟以高質量發展為主題,促進經濟高質量發展已經成為實現國家治理現代化的重要內容。作為投入要素之外驅動經濟增長的重要引擎,全要素生產率(簡稱TFP)的提升成為筑牢國家治理體系和治理能力現代化的經濟基礎。由于長期依賴要素低成本擴張的發展路徑,制造業企業存在質量效益不高、全要素生產率增長持續放緩、投資效率損失嚴重等問題。二十屆中央審計委員會第一次會議提出,審計是黨和國家監督體系的重要組成部分,是推動國家治理體系和治理能力現代化的重要力量,肩負促進我國經濟健康平穩發展的首要任務。現有研究發現,國家審計具有微觀層面的企業治理效應,通過抑制企業真實盈余管理行為、提高國有經濟資源的投入產出效率、優化內部控制等正向影響國企治理行為[1]。

已有研究認為,非效率投資會導致企業現有資源被無效率消耗,對企業生產經營效率造成負向影響[2]。根據信息不對稱理論和代理理論,國有企業非效率投資行為會更加嚴重。國有資產重大投資決策及投資績效情況等作為國有資產審計全覆蓋的工作重點,可以提高國有資產運營績效,促進全要素生產率增長。那么在中國實現高質量發展的背景下,國家審計能否促進制造業企業全要素生產率增長?其影響機制是什么?非效率投資在國家審計治理中發揮了什么作用?其具有怎樣的異質性?這些問題仍有待于進一步驗證。本文基于2010—2018年A股國有控股制造業上市企業的數據,考察國家審計對制造業企業全要素生產率的影響效應,并分析具體影響機制以及探討非效率投資的作用路徑,對于改善國有制造業企業投資效率、緩解制造業企業全要素生產率持續放緩問題、推動制造業企業擺脫“大而不強”的困境具有重要借鑒意義。

本文可能的創新點在于:第一,基于二十屆中央審計委員會第一次會議精神和審計全覆蓋理論,從國家審計的微觀治理視角出發,分析國家審計對企業全要素生產率的影響效應,考察非效率投資的作用路徑,并將非效率投資分為投資不足和投資過度,分析其作用路徑的異質性,對國家審計微觀治理功能相關文獻進行有益補充。第二,基于信息不對稱和委托代理理論,檢驗國家審計通過緩解代理問題和抑制高管超額在職消費來促進全要素生產率增長的具體作用機制,為國家審計對企業全要素生產率的提升作用提供了直接的經驗證據。第三,補充了國家審計促進企業全要素生產率的邊界條件,考察二次審計對國家審計影響企業全要素生產率的調節效應,并結合企業微觀特征異質性進行進一步研究,為國家審計針對不同類型企業更好地發揮治理能力提供了決策參考。

二、文獻綜述

全要素生產率(TFP)反映了生產過程中不同投入要素轉化為最終產出的總體效率,預示著企業資源能否得到充分利用,而如何有效提高企業TFP一直是學者們關注和探討的重要議題。在企業外部層面,人工智能、數字金融發展、研發費用加計扣除政策、綠色信貸政策以及全球價值鏈嵌入可以使企業全要素生產率得到提升[3-4];在企業自身層面,企業TFP的提升可以通過制造業資源配置效率的改善得以實現[5-6]。還有研究認為,規模效率改進、技術創新和綠色創新及其帶來的擴散效應等[7]均會對中國制造業企業全要素生產率的提升產生影響。

國家審計立足經濟監督定位,聚焦主責主業,在落實國家重大決策、提高國有企業經營管理績效等方面發揮著預防、揭示和抵御功能。學者們從不同角度對國家審計的微觀治理效應進行了檢驗,總體來看,研究思路可分為兩種:第一,基于國家審計的直接監督效應視角。國家審計機關將企業的“發展潛力”情況作為重點監督內容,能夠緩解信息不對稱,提高企業治理效率[8],促進企業資產保值增值[9],審計次數的增加會顯著提升國家審計的治理效力。郭金花和楊瑞平從國家審計監督范圍覆蓋廣度、目標實現深度和權限行使力度等視角探究了國家審計對國企全要素生產率的影響[10],為豐富國家審計對國企全要素生產率的影響機理研究做了有益貢獻。第二,基于國家審計治理機制視角。李小波和吳溪基于信號傳遞機制研究發現,實施國家審計后,涉事上市公司受到了資本市場的“懲罰”[11];此外,國家審計還可以通過糾偏機制為被審計企業提供健全管理制度的重要信息和決策依據[12]。

最近的研究認為,國家審計能夠抑制企業非效率投資[13],而非效率投資能夠對企業經濟產生重要影響。相關研究大體可以分為經濟后果與影響因素兩類:關于非效率投資的經濟后果研究,大多數學者認為非效率投資會對企業內部治理造成負面影響,使得企業現有資源被無效率消耗,破壞企業的市場價值[14];關于非效率投資的影響因素研究,學者們認為非效率投資程度的高低主要受到經濟、社會等外部環境和融資成本、企業信息披露質量、股權結構、董事會治理機制等企業內部管理因素的影響[15]。

綜上,大多數文獻側重于研究相關政策或微觀層面對企業全要素生產率的影響,鮮有文獻涉及國家審計對國有制造業企業全要素生產率的影響機制和具體作用路徑研究。此外,已有研究認為非效率投資對企業價值具有負向效應[14],目前相關文獻側重于研究外部經濟和企業內部管理對非效率投資的影響,而分析國家審計對企業非效率投資程度影響的研究較少。因此,本文聚焦國家審計影響制造業企業TFP增長的效應、機制和非效率投資的作用路徑以及二次審計的調節效應,為國家審計對制造業企業TFP增長的積極影響提供經驗支持,豐富國家審計治理和制造業企業高質量發展的相關研究。

三、理論分析與研究假設

經濟高質量發展的關鍵在于提高企業全要素生產率。國家審計作為一種常態化的經濟監督機制,旨在保障國有企業合法開展經濟活動,提高經營效率,促進TFP增長。

在國家審計的內容實施上,國家審計通過監督國有企業的政策措施執行力并對國企領導人產生激勵來促進企業TFP的提升。第一,我國開展的一系列財稅激勵政策向制造業傾斜,深化制造業領域“放管服”改革。國家審計機關對制造業領域的減稅降費以及“放管服”改革開展專項審計,監督相關部門政策執行進度和效果等情況,保障減稅激勵政策的實施,有助于制造業企業降低經營成本、緩解融資約束、提高資源配置效率。第二,國家審計可以通過對國企領導干部產生有效激勵而提升企業TFP。企業全要素生產率可以通過技術進步實現增長[16],而受技術研發創新高風險特征的影響,國企領導干部往往研發意愿不足,在經營管理和投資決策中更傾向于時間短、見效快的項目,較少關注具有長期性的技術研發活動。國家審計從政策執行效果審計、財務收支審計和經濟責任審計等方面對國企領導干部進行客觀的績效評價,并將其創新研發行為納入考核范圍,形成有效激勵。如《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》等要求對國有企業創新水平進行綜合客觀考核,并且在高管晉升考核中考慮其經濟責任審計的結果。這些相關規定可以在一定程度上減少因追求個人私利而產生的逆向選擇行為和道德風險行為,緩解代理問題,形成激勵機制。

在國家審計結果應用和反饋上,國家審計通過信息溢出效應和威懾效應促進企業TFP的提升。第一,國家審計能夠充分協同媒體、監察等其他監督機制約束國有企業行為。審計署于2003年實施審計結果公告公開制度,與社會監督協同發揮作用,曝光被審計企業存在的重大問題和風險隱患,引發資本市場的負面反應[17]。此外,涉及負面消息的高管聲譽會受到一定程度的影響,導致其在市場中失去職業競爭力[18]。在威懾效應的影響下,管理層會減少資金濫用、高額在職消費、盲目擴張以及非效率投資決策等非理性行為,減少其追求短期績效的行為,增加技術研發動機。第二,審計機關為被審單位提供切實有效的審計建議,促進企業TFP的提升。國家審計針對企業生產經營活動中存在的制度問題提出審計建議,能夠有效督促企業建立健全規章制度,推動完善企業內部控制,提高組織管理效率。隨著企業內部制度的優化,企業的高管超額在職消費、低效率投資和管理層的短視行為也會得到有效遏制,促使管理層轉變發展方式,對企業TFP的提升起到正向作用。

基于上述分析,本文提出研究假設H1。

H1:國家審計能夠顯著促進企業全要素生產率提升。

目前,我國制造業存在放置現有資源或超預期風險的非效率投資現象,制造業上市公司不合理使用資金、盲目投資等非效率投資行為導致企業資源配置效率降低,對企業全要素生產率產生負面效應。國家審計的糾偏功能夠規范企業管理層的投資行為,使得投資效率得到提升[19]。從投資不足的角度來看,國家審計通過領導干部經濟責任審計監督管理層的“不作為”行為,提高管理層投資的積極性,緩解融資約束,抑制投資不足情況的產生。另外,投資不足還有可能是因為企業面臨財務困境,而財務收支審計能夠監督企業異常經營活動現金流和生產成本,降低日常資金運轉可能存在的風險,減少投資不足情況發生的可能性。從投資過度的角度來看,國家審計通過監督管理層的投資行為,降低信息不對稱程度,充分發揮國家審計的糾偏功能,抑制企業過度投資[20],降低企業代理成本,優化資源配置效率,提升企業全要素生產率。基于此,本文提出研究假設H2。

H2:非效率投資在國家審計對企業全要素生產率的影響中發揮中介作用。

國家審計通過提高會計信息質量,使企業的非效率投資情況在資本市場中更加透明。負面消息會對企業融資、投資等經營活動造成影響,而國家審計能夠協同社會公眾、媒體、紀檢監察等外部監督對非效率投資程度高的企業產生更強的威懾力,更大程度地降低非效率投資水平。同時,非效率投資程度更高的企業違規投資問題也相對更多,受到的懲罰力度大于非效率投資程度低的企業,因此國家審計發揮的威懾作用也更大,進而對非效率投資起到更高程度的降低作用。基于此,本文提出研究假設H3。

H3:國家審計對企業全要素生產率的正向作用在非效率投資程度高的企業中更為顯著。

四、研究設計

(一)樣本選擇與數據來源

本文以審計署2010—2018年發布的審計結果公告中的國有上市制造業企業作為研究樣本,主要原因在于:審計署發布的審計結果公告具有一定的滯后性,2018年的審計結果公告為2016年企業的資產負債損益審計等,但由于審計發揮的威懾效應具有一定的持續性,因此本文將樣本時間延長至2018年。國家審計數據來自審計署官網并經手工整理獲得,制造業上市公司財務數據主要來自CSMAR數據庫及Wind數據庫。本文對所需數據進行如下處理:剔除ST、*ST樣本企業;剔除變量數據缺失樣本;對所有連續變量在上下1%水平進行縮尾處理。本文最終得到2619個觀測值,包括291家企業,其中81家接受國家審計的企業作為實驗組,210家未接受國家審計的企業作為對照組。

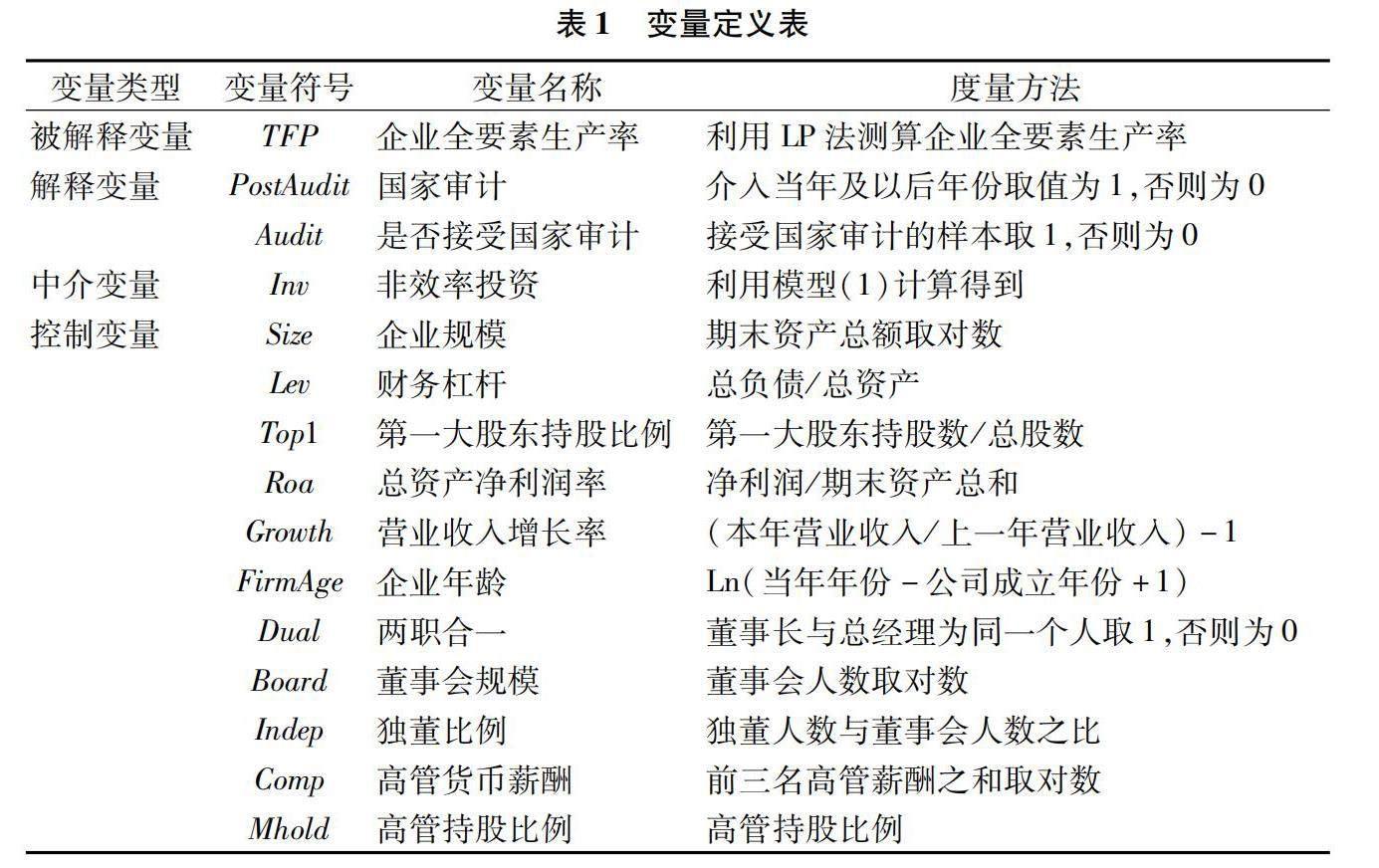

(二)變量定義

1.被解釋變量:企業全要素生產率(TFP)。基于微觀企業層面測算TFP的方法為國際上普遍使用的OP法和LP法,但考慮到OP法會剔除投資額為負的樣本企業,而LP法將中間品投入作為代理變量,可以避免數據截斷問題,估計結果在一定程度上更加精準。因此,本文選擇LP法測算TFP,OP法在穩健性檢驗中使用。

2.核心解釋變量:國家審計(PostAudit)。本文手工整理了審計署2010—2018年發布的審計結果公告,篩選出國有制造業企業。設置Audit變量,將接受國家審計的企業作為實驗組,取值為1,其余未接受國家審計的企業作為對照組,取值為0;設置Post變量,在接受國家審計的企業中,國家審計介入當年及之后的年份取值為1,否則為0。最后生成變量PostAudit=Audit×Post,即實驗組被審計當年及之后的年份取值為1,其余則為0。

3.中介變量:非效率投資程度(Inv)。借鑒Richardson的做法[21],本文通過效率投資模型計算的殘差得到Inv,具體如下:

Investit=α0+α1Sizeit-1+α2Levit-1+α3Growthit-1+α4Roait-1+α5Cashit-1+α6Ageit-1+α7Investit-1+∑Year+∑Ind+εit(1)

其中,下角標i和t分別表示企業和年份,Investit=(購建固定資產、無形資產和其他長期資產支付的現金-處置固定資產、無形資產和其他長期資產收回的現金凈額)/企業初期總資產,它表示i企業第t年的投資規模;Sizeit-1、Levit-1、Growthit-1、Roait-1、Cashit-1、Ageit-1分別表示i企業t-1年度的資產總和取自然對數、資產負債率、總資產增長率、資產收益率、現金流和企業年齡;εit表示殘差項。在控制年份和行業后,本文采用模型(1)對樣本進行回歸,回歸后的殘差項εit即為非效率投資,若殘差項為正值,則代表企業投資過度;若為負值,則代表投資不足。本文對投資過度和投資不足的殘差取絕對值,用Inv表示,代表企業整體非效率投資程度。

4.控制變量。為規避遺漏變量對結果的影響,本文選取企業層面的控制變量,包括:公司規模(Size),企業規模越大,在生產、管理和技術方面越具有規模經濟優勢,TFP相對越高。財務杠桿(Lev),企業能夠利用債務融資來提高TFP,但過度的財務杠桿會導致負面效應。第一大股東持股比例(Top1),第一大股東在企業決策中發揮著重要作用,不同經濟決策會對TFP造成不同影響。總資產凈利潤率(Roa)、營業收入增長率(Growth),總資產凈利潤率與營業收入增長率反映企業的盈利能力和發展潛力,對企業TFP起著正向作用。企業年齡(FirmAge),不同年齡的企業在生產方式、管理水平等方面存在差異,成熟的企業在TFP的提升上會缺乏一定的靈活性。兩職合一(Dual)、董事會規模(Board)、獨董比例(Indep),兩職合一、董事會規模及獨董比例能夠反映企業治理結構,完善的企業治理體系能夠對TFP產生積極作用。高管貨幣薪酬(Comp)、高管持股比例(Mhold),高管貨幣薪酬和高管持股比例與企業激勵機制有關,對于職工的激勵政策有助于提高企業TFP。

(三)模型設定

本文通過構建雙重差分模型(2)對H1進行檢驗:

TFPit=β0+β1Audit+β2PostAudit+∑β3Controlit+γit+μit+εit(2)

其中,被解釋變量TFPit表示i企業在t年度的全要素生產率;Audit為是否接受過國家審計,啞變量;PostAudit為國家審計前后,啞變量;Control為相關控制變量,γit為個體固定效應,μit為年份固定效應,εit為隨機誤差項。

為進一步考察企業非效率投資的中介效應,本文構建計量模型(3)和模型(4):

Invit=θ0+θ1Audit+θ2PostAudit+∑θ3Controlit+γit+μit+εit(3)

TFPit=ζ0+ζ1Audit+ζ2PostAudit+ζ3Invit+∑ζ4Controlit+γit+μit+εit(4)

其中,Invit表示i企業在t年度的非效率投資程度,其余符號含義與模型(2)保持一致。本文重點關注模型(2)中PostAudit的系數,若該系數顯著為正,則H1得到驗證。若模型(3)中PostAudit的系數顯著為負,且模型(4)中Invit的系數顯著,則表明非效率投資的中介效應存在,H2得到驗證。在此基礎上,若模型(4)中PostAudit的系數顯著,則表明非效率投資起到了部分中介效應,否則為完全中介效應。另外,為驗證H3,本文將按照非效率投資的中位數將樣本分為非效率投資程度低組和非效率投資程度高組,采用模型(3)和模型(4)對兩組樣本進行回歸,并根據費舍爾組合分析法檢驗兩組樣本回歸系數的差異性,從而判斷H3是否成立。

五、實證結果及分析

(一)描述性統計分析

根據變量的描述性統計結果(未列示,備索),Audit的均值為0.278,說明接受國家審計的實驗組在樣本年度內占總樣本的27.8%,占比相對較低,符合現實情況;企業全要素生產率(TFP)的標準差為0.970,最大值(11.560)與最小值(6.132)相差5.428,表明樣本企業的全要素生產率存在較大差異;非效率投資(Inv)的最大值為0.980,最小值為0,表明樣本企業的非效率投資程度差異明顯,均值(0.038)和中位數(0.023)也證明了這一特點。

(二)回歸結果分析

表2中第(1)列報告了國家審計對國有上市制造業企業TFP的回歸結果。第(1)列結果顯示,國家審計(PostAudit)的系數在1%水平上顯著為正,說明國家審計對制造業企業TFP具有顯著的促進作用,驗證了H1。第(2)列結果中,國家審計(PostAudit)的系數顯著為負,表明國家審計可以抑制企業非效率投資程度,而第(3)列將非效率投資(Inv)納入基準回歸方程后,

國家審計(PostAudit)的系數為0.250,在1%水平上顯著為正,且非效率投資變量的系數在1%水平上顯著為負,說明企業非效率投資在國家審計促進企業TFP提升過程中發揮了部分中介效應,驗證了H2。

表2中第(4)列和第(5)列是將非效率投資按照中位數(0.023)分為非效率投資程度高組和非效率投資程度低組,對比分析不同非效率投資程度下國家審計對企業全要素生產率的影響。列(4)中國家審計(PostAudit)的系數為0.256,在1%水平上顯著為正,而列(5)中國家審計(PostAudit)的系數為0.031,在10%水平上顯著,且費舍爾組合分析法檢驗結果表明Chi2值為2.97,顯著性水平為10%,表明與非效率投資程度低的企業相比,國家審計對被審計企業TFP的促進作用在非效率投資程度高的企業中更為顯著,驗證了H3。

(三)穩健性檢驗

1.平行趨勢檢驗

本文以國家審計介入當年為基準,分別設置相應的時間虛擬變量,進行平行趨勢檢驗。從圖1中可以看出,基準前企業全要素生產率的回歸系數顯著異于0,表明國家審計實施之前,樣本企業的全要素生產率保持相對穩定的變化趨勢,滿足雙重差分模型應用的平行趨勢假設前提。

2.動態效果檢驗

本文進一步考察國家審計對企業TFP的動態效應,定義T期表示國家審計介入當期。由表3回歸結果可知,國家審計(PostAudit)與T+1期、T+2期的TFP均在1%水平上顯著正相關,與T+3期的TFP在5%水平上顯著正相關,而T+4期TFP的系數并不顯著。上述結果在一定程度上表明,國家審計對制造業企業TFP的促進作用主要體現在審計實施當期及之后的三個年度。

3.更換被解釋變量測度方法

本文采用OP法替換LP法測算度企業TFP,用TFP_OP表示。根據表4的回歸結果,更換被解釋變量測度方法后研究結論不變。

4.安慰劑檢驗

為了排除企業全要素生產率的變化趨勢是由其他因素驅動而非國家審計所致,本文對樣本隨機賦值國家審計介入年度后,使用隨機國家審計重復進行1000次回歸。圖2安慰劑檢驗的結果顯示,隨機國家審計系數的p值大部分大于0.1,整體上不顯著,這表明本文主檢驗結果并非由其他因素驅動所致。

5.PSM-DID

雖然雙重差分法能夠在一定程度上緩解內生性問題,但可能存在樣本選擇性偏誤情況,從而影響研究結論的準確性。本文采用傾向得分匹配法(PSM),按照1∶3比例進行最近鄰匹配,將匹配后的新樣本放入模型(1)、模型(2)和模型(3)中再次進行檢驗,結果如表5所示。從國家審計(PostAudit)、非效率投資(Inv)的回歸系數及其顯著性來看,與前文實證結果基本一致,這表明本文研究結論具有穩健性。

六、進一步分析

(一)二次審計的調節作用

對同一家企業而言,多次審計的威懾力度要高于單次審計。二次審計作為強烈的監督和問責信號,管理層在財務決策時會更為規范、穩健,企業內部治理水平會得到進一步提升。借鑒已有研究,本文

將首次接受國家審計的樣本企業定義為Second=0,再次接受國家審計的樣本企業定義為Second=1。為考察審計威懾力度的調節作用,本文設定模型(5)進行檢驗。

TFPit=φ0+φ1Audit+φ2PostAudit+φ3Second+φ4(PostAudit×Second)+∑φ5Controlit+γit+μit+εit(5)

回歸結果如表6所示,可以看出在回歸模型中加入國家審計(PostAudit)與二次審計(Second)的交乘項后,國家審計的系數與交乘項的系數均在1%水平上顯著為正。以上結果表明,二次審計對國家審計促進制造業企業TFP具有正向調節作用。

(二)影響機制檢驗

1.國家審計緩解代理問題的機制檢驗

通過前文對國家審計影響制造業企業全要素生產率的機制分析可知,國家審計可以通過緩解國企代理問題促進企業TFP提升。由于經營者主要通過超額在職消費、盲目投資等方式損害所有者利益,而經營費用率是直接代理成本的主要部分,因此本文選擇管理費用與銷售費用之和占營業收入的比例來衡量代理成本,該比值越大,則代理成本越高。本文構建模型(6)和模型(7)檢驗代理成本機制。

Dlcostit=δ0+δ1Audit+δ2PostAudit+∑δ3Controlit+γit+μit+εit(6)

TFPit=τ0+τ1Audit+τ2PostAudit+τ3Dlcostit+∑τ4Controlit+γit+μit+εit(7)

回歸結果如表7第(1)列和第(2)列所示。第(1)列中國家審計(PostAudit)的系數在10%水平上顯著為負,第(2)列中代理成本(Dlcost)的系數為-2.311,在1%水平上顯著。上述結果表明國家審計可以通過降低代理成本來提高企業TFP。

2.國家審計抑制高管超額在職消費的機制檢驗

本文認為國家審計可以通過抑制高管超額在職消費來促進企業TFP的提升。我們采用模型(8)估計高管在職消費。

Perksit/Assetit-1=α0+β11/Assetit-1+β2saleit/Assetit-1+β3PPEit/Assetit-1+β4Inventaryit/Assetit-1+β5LnEmployeeit+εit(8)

其中,Perks為高管在職消費總額,用管理費用減去董事、監事和高管薪酬等非在職消費項目金額后計算得到;Asset為前一期期末總資產;Δsale為當期主營業務收入的變化量;PPE為當期期末固定資產的凈值;Inventary為當期期末存貨總額;LnEmployee為企業員工總數取對數。本文對該模型進行回歸,最終得到的殘差即為超額在職消費UnPerks,并構建模型(9)和模型(10)。

UnPerksit=ρ0+ρ1Audit+ρ2PostAudit+∑ρ3Controlit+γit+μit+εit(9)

TFPit=υ0+υ1Audit+υ2PostAudit+υ3UnPerksit+∑υ4Controlit+γit+μit+εit(10)

回歸結果如表7第(3)列和第(4)列所示。可以看到,國家審計(PostAudit)的系數顯著為負,高管超額在職消費(UnPerks)的系數在1%水平上顯著為負。以上結果表明國家審計能夠通過減少高管超額在職消費來提升企業全要素生產率。

(三)異質性檢驗

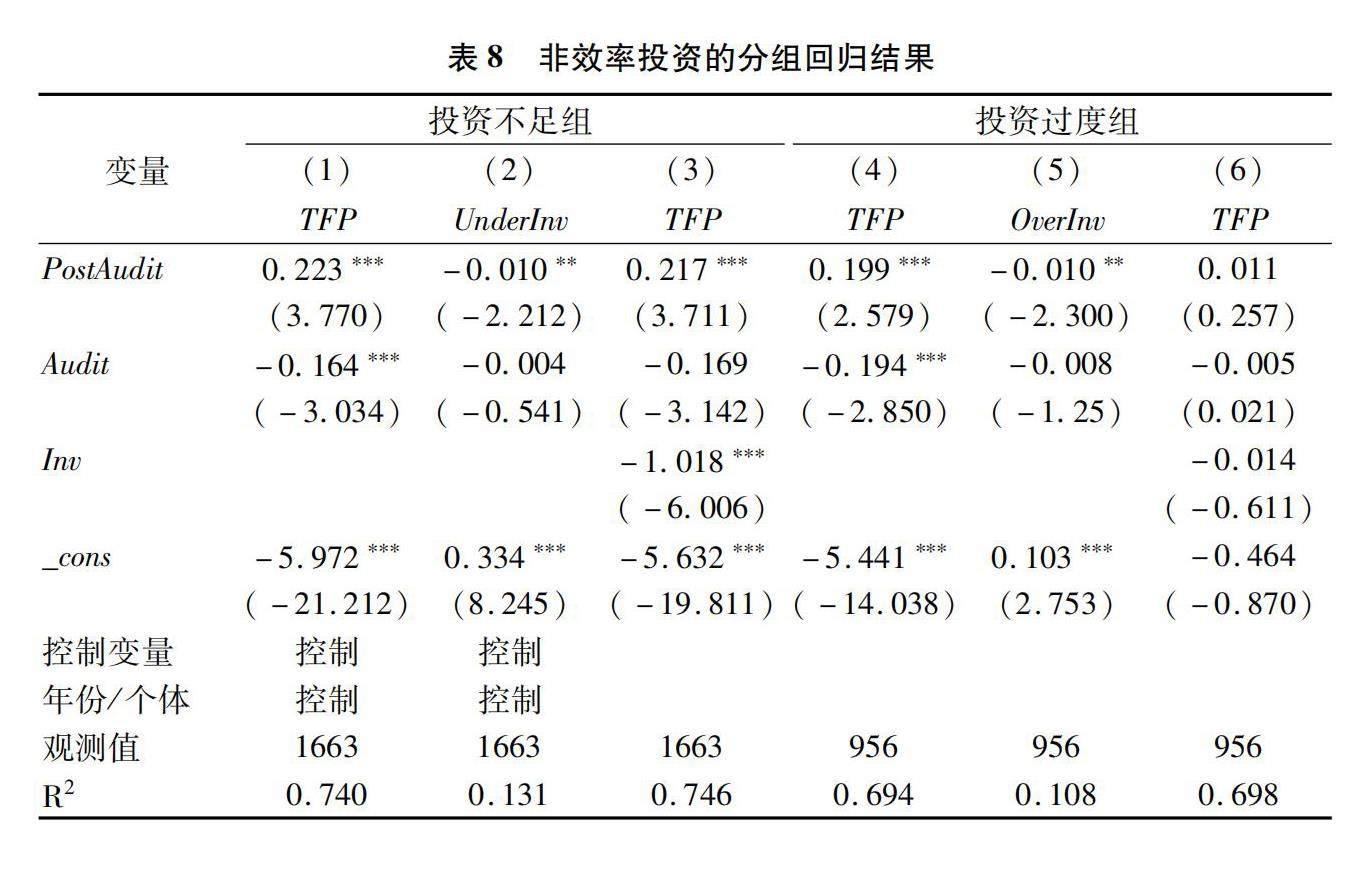

1.非效率投資類型的異質性檢驗

本文根據效率投資模型估算的殘差正負符號,將企業樣本劃分為投資過度組和投資不足組,討論國家審計通過降低企業非效率投資程度進而促進企業TFP提升,究竟是因為抑制投資過度還是緩解投資不足。表8的分組回歸結果顯示,國家審計對企業TFP的系數顯著,根據第(2)列和第(5)列,國家審計(PostAudit)的系數均在5%水平上顯著為負,表明國家審計既可以緩解企業投資不足,也可以抑制企業投資過度。第(6)列非效率投資(Inv)的系數不顯著,即投資過度組的中介效應并不存在,說明國家審計主要通過緩解投資不足問題對企業全要素生產率產生促進作用。

2.企業微觀特征的異質性檢驗

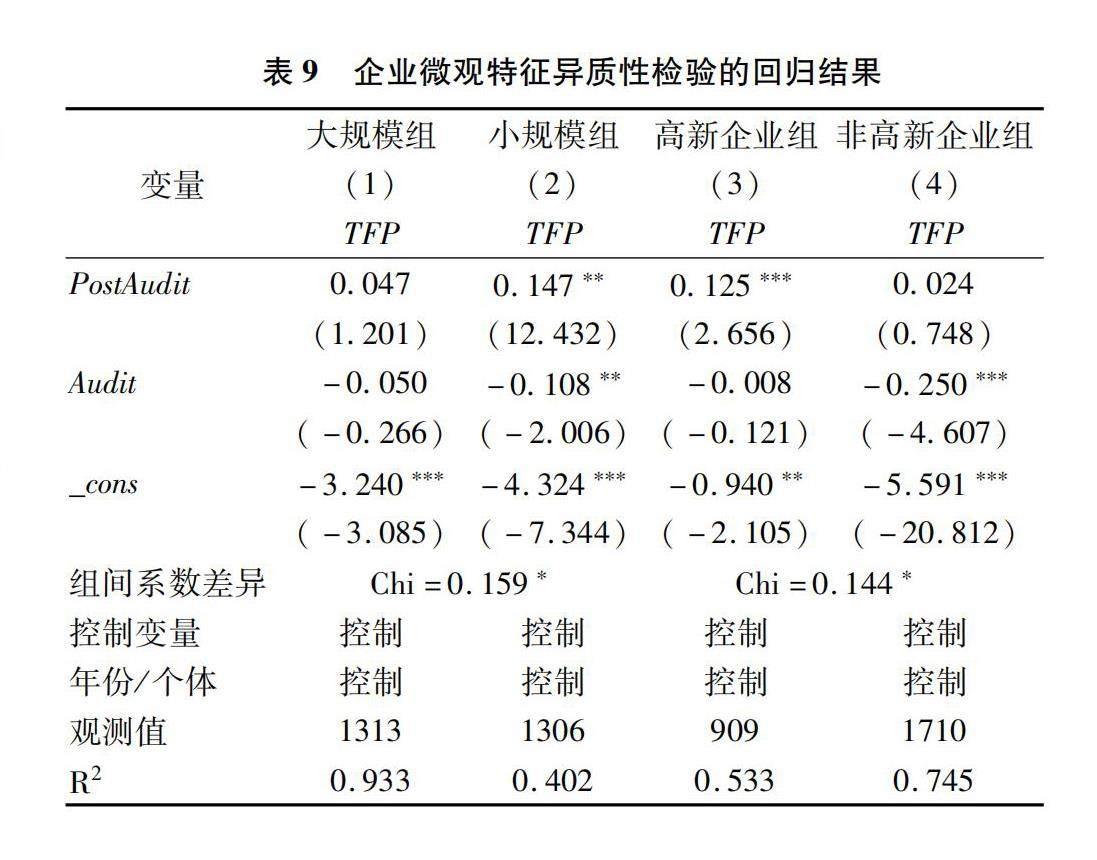

規模不同意味著企業在環境、資源利用以及面對國家審計做出的行為等方面會存在一定差異。本文按照企業規模(Size)的中位數(22.45)將樣本分為大規模企業組和小規模企業組,分組檢驗結果如表9所示。列(2)小規模組中國家審計(PostAudit)的系數在5%水平上顯著,而大規模組中國家審計(PostAudit)的系數并不顯著,費舍爾組合檢驗結果顯示大規模組與小規模組的組間系數存在顯著差異,表明相較于大規模企業,國家審計對小規模制造業企業TFP的提升作用更大。

另外,本文根據高新技術企業的定義將樣本分為高新技術企業與非高新技術企業,并進行分組回歸,結果如表9所示。列(3)高新技術企業組中國家審計(PostAudit)的系數在1%水平上顯著,而列(4)非高新技術企業組中國家審計(PostAudit)的系數并不顯著,且費舍爾組合檢驗結果顯示高新企業組與非高新企業組的組間系數存在顯著差異,這表明國家審計對制造業企業TFP的提升作用在高新技術企業中更為明顯。

七、研究結論與啟示

厘清國家審計如何發揮作用機制,從而提升制造業企業全要素生產率的內在邏輯和路徑,對于推動我國制造業發展和經濟高質量發展意義重大。本文基于2010—2018年審計署公布的審計結果公告,分析并檢驗了國家審計對國有上市制造業企業全要素生產率的影響機制與作用路徑。研究結果表明:(1)國家審計能夠顯著促進制造業企業全要素生產率的提升,這種提升作用主要是通過緩解代理問題和抑制高管超額在職消費來實現的。(2)非效率投資在國家審計對制造業企業全要素生產率影響過程中發揮了部分中介效應,即抑制非效率投資是國家審計促進企業全要素生產率提升的重要作用路徑。(3)進一步研究發現,二次審計可以增強國家審計的威懾力度,正向調節國家審計對企業全要素生產率的影響效應。(4)異質性檢驗結果表明,國家審計的這種促進作用在非效率投資程度高的企業中更為顯著,且主要緩解了制造業企業投資不足問題。與大規模企業和非高新技術企業相比,國家審計促進制造業企業全要素生產率的作用在小規模企業與高新技術企業中更為顯著。

根據所得研究結論,本文得到以下啟示:(1)國家審計機關應有效推進國有企業審計監督全覆蓋,做到“應審盡審、凡審必嚴、嚴肅問責”,將企業全要素生產率作為國有企業審計監督的重點內容之一,加大審計公告披露的力度,并對被審計過的單位隨機進行二次抽查,增強威懾效應,確保被審計單位存在的制度漏洞和缺陷得以修復,使國家審計功能得到充分發揮。(2)企業應及時完善內部控制制度以及內部治理機制,減少管理層的機會主義行為,降低代理成本,減少國企高管超額在職消費行為,優化和調整國有企業管理者的激勵機制,將企業全要素生產率納入國企領導干部考核指標中,形成長效激勵機制。(3)國有企業應當充分發揮其主觀能動性,改善信息披露機制,提高會計信息質量和信息透明度。利益相關者應發揮外部監督作用,使企業提供優質的投資活動信息資源,優化企業投資效率。國家審計應對企業不合理的投資提出針對性的改進建議,推動國有企業不斷做強做優,提高核心競爭力,實現高質量發展。

參考文獻:

[1]池國華,郭芮佳,王會金.政府審計能促進內部控制制度的完善嗎——基于中央企業控股上市公司的實證分析[J].南開管理評論,2019(1):31-41.

[2]劉帷韜,任金洋,馮大威,等.經濟政策不確定性、非效率投資與企業全要素生產率[J].經濟問題探索,2021(12):13-30.

[3]劉淑茹,肖靜,宋煒.人工智能、技術復雜度與全要素生產率——基于2010—2020年省級面板數據的經驗證據[J].軟科學,2023(10):1-8.

[4]李俊久,姜美旭.全球價值鏈嵌入、技術創新來源與企業全要素生產率[J].武漢大學學報(哲學社會科學版),2023(5):136-149.

[5]尹恒,楊龍見.投入產出異質性與中國制造業企業生產率估計:1998—2013[J].中國工業經濟,2019(4):23-41.

[6]楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015(2):61-74.

[7]武力超,陳韋亨,林瀾,等.創新及綠色技術創新對企業全要素生產率的影響研究[J].數理統計與管理,2021(2):319-333.

[8]梁簫.政府審計能提升國有企業經營效率嗎?[J].審計與經濟研究,2024(1):1-12.

[9]郭檬楠,吳秋生.基于國有資產保值增值的國家審計與媒體關注協同機制[J].管理科學,2021(6):127-141.

[10]郭金花,楊瑞平.國家審計能促進國有企業全要素生產率增長嗎?[J].審計與經濟研究,2020(5):1-9.

[11]李小波,吳溪.國家審計公告的市場反應:基于中央企業審計結果的初步分析[J].審計研究,2013(4):85-92.

[12]宋飛,牛潔,王波,等.國家審計、國企行為與產業技術復雜度提升[J].財經科學,2023(1):124-137.

[13]李丹丹,張榮剛.國家審計、研發資助與企業創新[J].審計研究,2023(4):55-66.

[14]Habib A,Hasan M M.Firm life cycle,corporate risk-taking and investor sentiment[J].Accounting and Finance,2017,57(2):465-497.

[15]蘇坤.管理層股權激勵、風險承擔與資本配置效率[J].管理科學,2015(3):14-25.

[16]鄭江淮,荊晶.基于技能偏向性技術進步的經濟增長動能分解[J].南方經濟,2023(1):28-48.

[17]毛聚,謝昊宇,毛新述,等.政府審計對企業投資行為的影響——基于中央企業層面的經驗證據[J].會計研究,2023(1):164-178.

[18]胡志穎,余麗.國家審計、高管隱性腐敗和公司創新投入——基于國家審計公告的研究[J].審計與經濟研究,2019(3):1-12.

[19]王光遠,鄭曉宇.行政審批改革跟蹤審計對企業投資效率的影響[J].廈門大學學報(哲學社會科學版),2021(3):43-55.

[20]鄭國洪,肖忠意,陳海濤.國家審計與央企控股上市公司創新質量[J].審計研究,2022(5):25-36.

[21]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[責任編輯:王麗愛]

National Audit, Inefficient Investment, and Total Factor Productivity of

Manufacturing Enterprises

LI Dandan, LI Xiaoying

(School of Management, Northwest University of Politics and Law, Xi ‘an 710122 , China)

Abstract: Utilizing a sample of audit events conducted by the Audit Office of the Peoples Republic of China on central enterprises from 2010 to 2018, this study employs a multi-period difference-in-differences model to examine the impact and mechanisms of national audit on TFP in manufacturing enterprises, as well as the role of inefficient investment pathways. The research reveals that national audit significantly facilitates the improvement of TFP in manufacturing enterprises. This improvement is primarily achieved by alleviating agency problems and restraining excessive managerial consumption. In the process of the national audits impact on TFP in manufacturing enterprises, inefficient investment plays a partial mediating role, indicating that suppressing inefficient investment is a crucial pathway through which national audit promotes the enhancement of TFP. Furthermore, secondary audits positively moderate the impact of national audit on TFP. The promoting effect of national audit is more pronounced in enterprises with high levels of inefficient investment, primarily alleviating the issue of insufficient investment in manufacturing enterprises. The studys findings provide valuable insights for micro-enterprises to better achieve high-quality economic development through audit supervision and suggest a pathway for optimizing audit governance mechanisms.

Key Words: national audit; inefficient investment; total factor productivity of manufacturing enterprises; economic supervision; double difference model; agency issues; excessive on-the-job consumption by executives