企業資源配置戰略對審計費用的影響效應研究

2024-05-11 09:58:15安世強張金昌

審計與經濟研究 2024年3期

安世強 張金昌

[摘要]合理的審計費用是審計機構提供高質量審計服務、更好承擔資本市場看門人職責的基礎與前提。以2007—2022年非金融類A股上市公司為研究樣本,實證檢驗了企業資源配置戰略對審計費用的影響效應,研究表明:(1)與投資主導型企業相比,經營主導型企業支付的審計費用更低;(2)經營主導型企業具有更低的經營風險,審計投入更少,因此承擔的審計費用更低;(3)經營主導型企業支付更低審計費用的現象主要出現在內控質量較低的企業、未引入連鎖股東的企業、非“四大”審計的企業以及制造業企業之中。

[關鍵詞]企業資源配置戰略;投資主導型企業;經營主導型企業;審計費用;經營風險;審計投入

[中圖分類號]F237.43

[文獻標志碼]A[文章編號]1004-4833(2024)03-0044-10

一、引言

健全有效的資本市場是企業高質量發展的重要制度基礎,也是高水平社會主義市場經濟體制的重要組成部分。資本市場是企業獲取資金、緩解融資約束,進而改善經營績效的重要推動力量。黨的二十大報告進一步提出“健全資本市場功能,提高直接融資比重”。審計機構作為資本市場的“看門人”,為企業對外披露財務信息的真實性提供保證,是資本市場的關鍵一環。審計服務超越了一般交易的雙邊性,為投資者投資決策、債權人信貸決策以及稅務部門征稅等廣泛的利益相關方提供基礎信息,具有較強的公共性。合理的審計費用是審計機構提供高質量審計服務的基礎與前提,在構成審計客戶一項成本費用的同時,也有助于其改善公司治理,促進高質量發展目標的實現。相反,如果審計機構之間存在惡性競爭,審計費用不足以彌補審計投入或者審計機構與客戶合謀,通過承擔高審計風險換取高審計費用,那么,審計費用不僅成為企業的沉重負擔,而且審計師也面臨著嚴重的執業風險,甚至因損害到公眾利益而遭受嚴重的監管處罰。可見,審計機構通過提供高質量的審計服務獲取合理的審計費用對資本市場的健康發展具有重要意義。

探討審計費用的影響因素具有重要的理論與現實意義,也引發了學術界的廣泛研究。從企業微觀特征的視角出發,現有文獻認為審計費用受到超額商譽[1]、開發支出資本化[2]、資產證券化[3]、公允價值計量[4]等因素的影響;基于外部宏觀環境視角,現有文獻認為數字金融的發展[5]、環境規制[6]、自然災害[7]、競爭環境[8]、新冠疫情[9]等因素對審計費用具有顯著的影響。作為人力資本密集型行業,工資薪金是審計機構的主要成本支出,故審計投入成為影響審計費用的主要因素之一。但是,與簡單的產品銷售業務不同,審計作為一項鑒證業務,具有定制化服務的特點,審計師承接的業務不同,其面臨的審計難度與審計風險也不同。審計服務具有較強的風險定價屬性,雙方對特定審計項目的收費展開磋商并達成一致。既有文獻更多地探討了企業的某一微觀業務所引發的審計風險與審計費用變動。但從企業經營戰略的高度來看,企業的經營風險以及由此引致的審計風險的根源在于企業資源配置戰略,這是影響審計費用的更深層次原因。

企業經營戰略的實施需要與之匹配的資產構成,資源配置代表了企業的整體戰略部署與盈利模式,資產負債表能夠反映企業資源配置戰略。按照盈利模式差異,可以將企業經營戰略分為經營主導型資源配置戰略、投資主導型資源配置戰略以及經營與投資并重型資源配置戰略[10]。雖然從理論分析來看,各類資源配置戰略均有其顯著優勢,但是基于各種現實性因素的制約,經營主導型企業往往更可能取得高質量發展,其經營風險通常更低[11-13],由此引致的財務報表重大錯報風險和審計風險也更低。此外,主業突出的經營主導型企業也有利于審計師積累行業經驗和提高審計效率。那么,企業采取經營主導型資源配置戰略是否能夠作為一項積極信號被審計機構捕捉,導致經營主導型企業支付的審計費用更低?既有文獻對此問題鮮有涉及。本文圍繞企業資源配置戰略對審計費用的影響展開研究,并進一步探究其作用機制,從企業資源配置戰略的高度,補充審計費用相關的學術文獻,這不僅具有一定的理論意義,也具有較強的現實意義。

本文以2007—2022年的非金融類A股上市公司為研究樣本,實證檢驗了企業資源配置戰略對審計費用的影響效應,可能的邊際貢獻主要包括:首先,豐富了企業資源配置戰略相關的學術文獻。現有文獻主要集中于資源配置戰略對企業創新、盈余持續性等方面影響效應的研究[11-13],鮮有文獻探討企業資源配置戰略對審計費用的影響,本文實證研究發現經營主導型企業支付的審計費用更低,拓展了企業資源配置戰略相關的學術文獻。此外,雖然也有文獻探討了金融化對審計師風險決策的影響[14],但金融化屬于采用間接的方法反映實體企業存在脫實向虛的問題,本文則創新性的直接研究經營主導型企業對審計費用的影響,研究結論更為直觀,也更具實踐意義。其次,深化了審計費用影響因素的學術成果。以往研究文獻或集中于企業微觀特征對審計費用的影響[1-4],或集中于不受企業控制的宏觀因素對審計費用的影響[5-9],本文將審計費用的影響因素拓展和上升為企業可以自主選擇的資源配置戰略層面,不僅深化了審計費用相關學術成果,而且有助于企業利益相關方從戰略高度認識經營主導型企業的戰略優勢,并對企業脫實向虛提出風險警示。再次,本文較為清晰地揭示了經營主導型企業審計費用更低的作用機理,發現經營主導型企業較低的經營風險與較少的審計投入有助于降低其支付的審計費用。最后,為企業強化內部控制建設,監管部門優化監管資源配置提供了經驗證據。本文異質性分析表明,在企業內控質量較高或引入連鎖股東的情況下,其資源配置戰略更難影響審計費用,這一發現不僅表明內控對企業的重要性,也為監管部門通過增加對內控質量較低和未引入連鎖股東企業的監管資源投入,實現優化監管資源配置和高效監管提供了經驗證據。

二、文獻綜述

(一)企業資源配置戰略

企業經營戰略的關鍵是如何配置稀缺資源,資源配置戰略從根本上決定了企業經營的布局、過程和結果[15]。企業經營戰略存在多種分類與測度方法,雖然研發強度、銷售費用率、管理費用率等指標也可以在一定程度上表征企業經營戰略,但是這些利潤表項目更多的是反映企業的局部經營戰略和企業資源配置戰略的實施后果[11]。企業資源配置戰略的實施需要與之匹配的資產構成,張新民認為通過分析母公司資產負債表的經營性資產比重可以較好地識別企業戰略內涵,母公司控制的經營性資產比重越高,其越偏向于經營主導型資源配置戰略[10]。一方面,資產負債表是企業控制資源的綜合體現,企業的戰略意圖是投資驅動還是經營驅動,可以通過分析經營性資產的比重來識別;另一方面,母公司是企業集團的戰略決策中心,子公司更多的是企業戰略決策的產物和負責落實母公司經營戰略的具體作戰單元。

根據管理層獲利動機與企業盈利模式的不同,以母公司控制的經營性資產比重為標準,可以將企業劃分為經營主導型企業、投資主導型企業以及經營投資并重型企業三類[11-13]。經營主導型企業專注于特定行業,通過生產和銷售產品、提供服務獲取利潤,為利益相關方持續創造價值;投資主導型企業則以母公司對子公司的經營資產管理為核心,通過快速擴張為利益相關方創造價值[10]。基于經營主導型資源配置戰略優勢,既有實證研究認為經營主導型企業的盈余持續性和盈余相關性更強[11-12],更具創新能力[13],也更易獲得商業信用融資[16]。

(二)審計費用的影響因素

審計機構作為營利性組織,獲得成本補償,取得一定的利潤是其承接業務的前提。由于審計項目的主要成本是審計師工資薪金,故企業規模等影響審計投入的因素對審計費用具有顯著影響[17]。除了基于成本補償而收取的審計費用外,企業的特定風險會轉化為審計師的執業風險,審計機構還會基于審計客戶的風險因素收取一定的審計風險溢價[18]。由于企業在經營活動中面臨多種風險,基于企業風險特征視角,學術界對企業的特定業務如何影響審計費用展開了廣泛的研究。現有研究認為企業持有超額商譽[1,18]、生物資產[19]以及面臨涉訴風險[20]會導致其經營風險上升,更高的研發支出和債務契約也增加了財務報表存在重大錯報的可能性[21-22],這些風險因素均會導致企業支付更高的審計費用。

(三)文獻評述

既有研究為本文奠定了基礎,但仍需進一步推進:一方面,既有文獻主要集中于企業特定業務帶來的風險如何影響審計費用。企業諸多風險因素取決于其資源配置戰略,譬如,投資主導型企業更可能由于溢價并購而持有超額商譽,經營主導型企業的研發支出可能更多,現有文獻探討企業某一風險因素對審計費用的影響效應缺少全局視野與戰略高度。另一方面,資源配置戰略是企業提高競爭力、實現高質量發展的戰略保障,具有重要的研究價值,也引發了一定的研究,但其如何影響審計費用仍未引起學術界足夠的重視。那么,企業資源配置戰略能否影響審計費用?具體的作用機制又是什么?本文擬對此展開理論分析與實證檢驗。

三、理論分析與研究假說

按照資源配置戰略的不同,可以將企業劃分為經營主導型企業和投資主導型企業兩種典型類型,兩類企業的盈利模式顯著不同,并引發了持續盈利能力與經營風險的顯著差異[11]。從財務報表來看,經營主導型企業投資于實物資產,資產負債表中存在較多存貨、固定資產等經營性資產,利潤表中存在大量的營業收入與營業成本[15]。經營主導型企業主要通過銷售產品或提供服務獲取收入,專注于主業經營的實體企業更容易通過持續不斷的產品研發,生產工藝優化,培育核心競爭優勢[13]。此外,經營主導型企業更容易與產業鏈上下游形成穩定的合作伙伴關系,促使其運營相對穩定,經營風險相對較低[12,16]。

投資主導型企業持有更多的權益性投資和金融資產,利潤表中投資收益、公允價值變動損益等報表項目的金額更大[15]。投資主導型企業通過權益投資、金融資產的增值與轉讓以及取得分紅派息等方式獲取利潤,經營風險更大[11]。一方面,金融資產并不能脫離實物資產而單獨存在,作為實物資產價值的代表,金融資產的價值容易出現泡沫化,給投資者帶來重大損失[23];另一方面,投資主導型企業更容易出現過度多元化問題,將稀缺資源分散在眾多行業,造成各業務板塊的資源配置不足,加劇經營風險和財務風險[24]。

(一)經營風險的渠道作用

企業的經營風險會轉化為審計師的執業風險[1],首先,經營風險大的企業更容易出現虧損,基于上市公司三年連續虧損就要面臨退市風險警示[18]以及管理層為滿足股權激勵所要求的業績條件等原因[25],其實施財務舞弊的可能性較大,審計師審計失敗的風險也較大。其次,對被審計單位的可持續經營能力進行鑒證是審計師的重要工作內容之一[26],經營風險大的企業面臨著更大的盈利持續性問題[11,16],審計師向其出具不恰當審計意見的風險隨之上升。最后,識別被審計單位計提的資產減值損失是否合理也是審計師的一項重要工作內容[27],經營風險較高企業的盈利持續性更弱[11],這類企業更可能存在廣泛的資產減值風險,審計師面臨的審計風險加劇。

當審計客戶的經營風險較大,審計師承受較大執業風險時,審計師可能做出兩類決策:一是拒絕承接客戶以規避審計風險,二是承接客戶,但要求審計客戶支付更高的審計風險溢價[28]。作為營利性組織,審計機構始終面臨著風險與收益之間的權衡取舍。相較于經營主導型企業,投資主導型企業的經營風險更高[12],由此引致的審計風險更高,審計師要求的審計風險溢價也更高。當審計師做出投資主導型企業經營風險更高的判斷時,企業管理層作為內部人具有信息優勢,更能夠認可其判斷,并同意審計師所要求的審計風險溢價,以避免頻繁更換審計機構所引發的購買審計意見疑慮[29]。

(二)審計投入的渠道作用

審計復雜性是審計投入和審計報告時滯的關鍵影響因素[30]。投資主導型企業更可能持有大量各類金融資產、權益投資以及從事多元化經營[11-13],其審計復雜性更高,審計機構需要更多的審計投入與審計成本補償。不在公開市場交易的金融資產其審計復雜性較高,而投資主導型企業持有較多金融資產,故審計師要求的審計成本補償更高[9];投資主導型企業更可能持有大量股權投資和并購商譽,相關資產的估值較為復雜,審計機構需要更多的審計投入與審計成本補償,譬如,并購商譽通過軋差法計算而來[31],其初始計量與后續計量的主觀性強,確定其公允價值需要較強的專業能力[32-33];投資主導型企業一旦涉及多元化經營,還需要擁有不同知識背景的審計師來執行審計程序,審計師行業專長的形成更為困難,不利于提高審計效率與減少審計投入。

經營主導型企業有助于審計師積累行業經驗,形成行業專長和提高審計效率[34-35],審計機構需要的審計投入與審計成本補償較少。經營主導型企業生產、銷售的產品或者提供的服務可能存在較大的差異,但是其通過投資存貨、固定資產、應收賬款等經營性資產獲取利潤的盈利模式有助于審計師積累行業經驗,其資產構成特征有助于審計師發揮行業專長,提高審計效率,減少審計投入[10,34]。譬如,經營主導型企業持有更多的現金[36]、應付賬款和合同負債[16],審計難度相對較低,而且作為外部審計證據的銀行函證、往來函證能夠以較低的審計成本提供較高的保證程度。與之相反,投資主導型企業更多的金融資產采用公允價值計量或涉及股權價值的評估,同類資產的不同構成部分通常具有顯著的差異性,審計機構需要更高的審計投入和審計成本補償。

基于以上分析,本文提出如下研究假說H。

H:相對于投資主導型企業,經營主導型企業支付的審計費用更低。

四、研究設計

(一)數據來源與樣本選擇

本文以2007—2022年A股上市公司為研究樣本,數據均來自CSMAR數據庫。在剔除金融類企業、ST和*ST類上市公司以及數據缺失的樣本之后,本文共獲得了24578個樣本觀測值。為避免極端值對回歸結果的影響,本文對連續變量實施了1%和99%的縮尾處理。

(二)變量定義

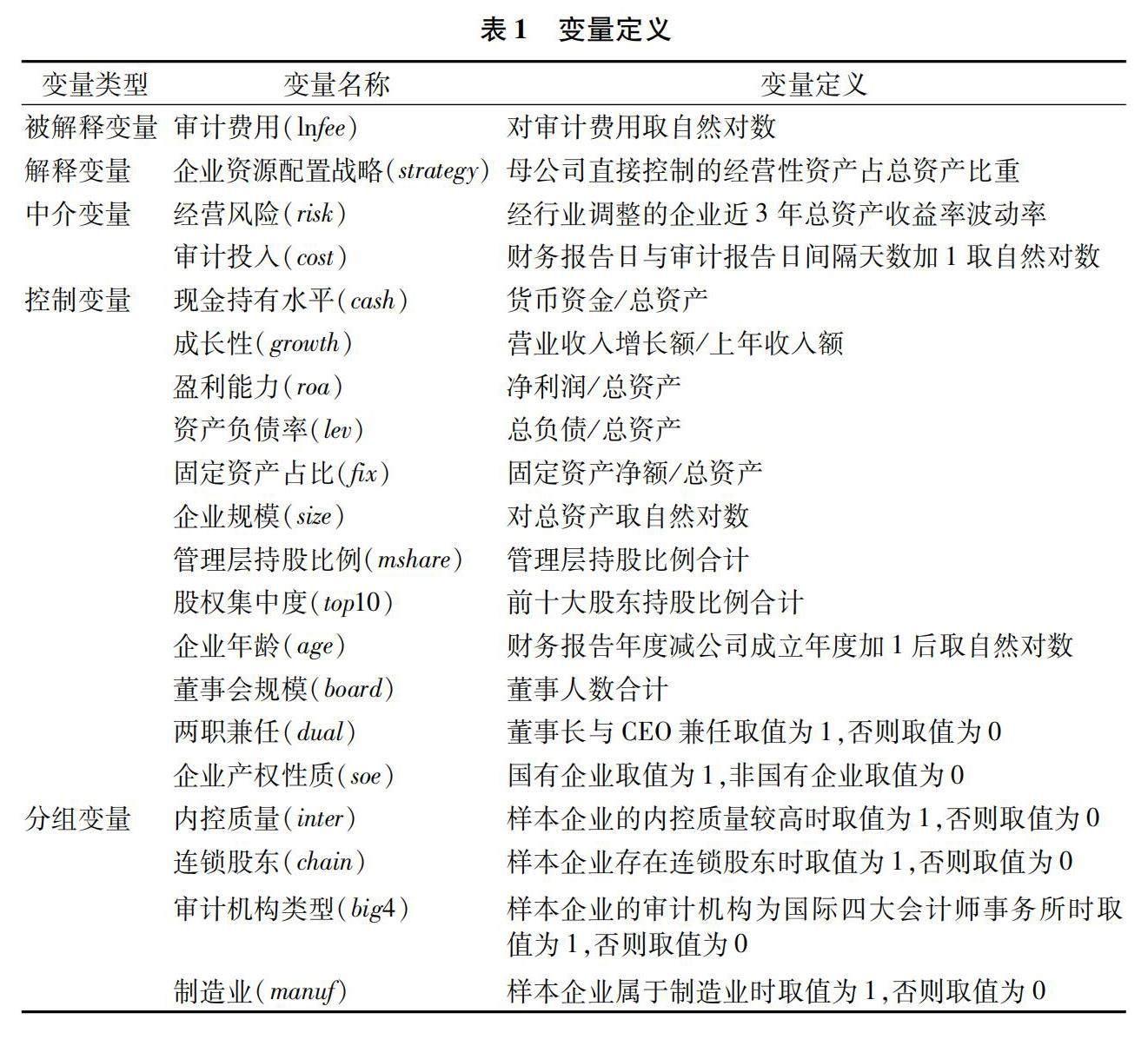

1.被解釋變量。借鑒既有文獻[18],本文采用對樣本觀測值的審計費用取自然對數的方法來測度審計費用。

2.解釋變量。借鑒既有文獻[11-13],本文采用經營性資產(包括貨幣資金、應收票據、應收賬款、合同資產、存貨、無形資產、固定資產、在建工程等)占總資產的比值來測度企業資源配置戰略。具體來說,以母公司資產負債表為依據,將經營性資產占比實施三等分,如果該比值處于上1/3,則該企業偏向于采取經營主導型資源配置戰略;若該比值處于下1/3,則該企業偏向于采取投資主導型資源配置戰略;若該比值居于前兩者之間,說明樣本企業為經營與投資并重型企業,不屬于本文研究范疇,將其剔除。

3.中介變量。為了分析企業資源配置戰略影響審計費用的作用機制,本文檢驗了經營風險與審計投入的渠道作用。借鑒既有文獻[1],經營風險的重要表現是收益的大幅度波動,連續三年總資產收益率的波動可以對其進行較恰當的測度;審計投入的重要表現是審計報告日與財務報告日的間隔,兩者之間的天數可以對其進行較為合理的測度。

4.控制變量。本文的控制變量包括:現金持有水平(cash)、成長性(growth)、盈利能力(roa)、資產負債率(lev)、固定資產占比(fix)、企業規模(size)、管理層持股比例(mshare)、股權集中度(top10)、企業年齡(age)、董事會規模(board)、兩職兼任(dual)和企業產權性質(soe)。本文主要變量定義具體見表1。

(三)模型設定

為了檢驗企業資源配置戰略對審計費用的影響效應,考慮到不同行業企業的審計費用可能具有顯著的差異性,不同的時間、外部宏觀環境等因素對審計費用的影響也可能不同。為盡可能地降低內生性對回歸結果的影響,本文構建了以下雙向固定效應多元回歸模型(1),同時固定時間效應與行業效應,并采用公司層面聚類穩健的標準誤。在模型(1)中,lnfeei,t為樣本企業i在第t年的審計費用自然對數;strategyi,t為本文解釋變量,是樣本企業i在第t年采取的資源配置戰略;controls為上文所述的一系列控制變量;year和industry分別為時間固定效應與行業固定效應;ε為模型的殘差項。

lnfeei,t=α0+α1strategyi,t+controls+year+industry+εi,t(1)

五、實證分析

(一)描述性統計

主要變量的描述性統計結果均表現出較大的差異性(結果未列示,備索),其中審計費用(lnfee)的最大值為16.2949,最小值為12.4292,均值為13.8306;企業資源配置戰略(strategy)的最大值為0.9832,最小值為0.0003,均值為0.3793。其他控制變量的統計特征與現有文獻基本一致,不再贅述。

(二)主回歸結果

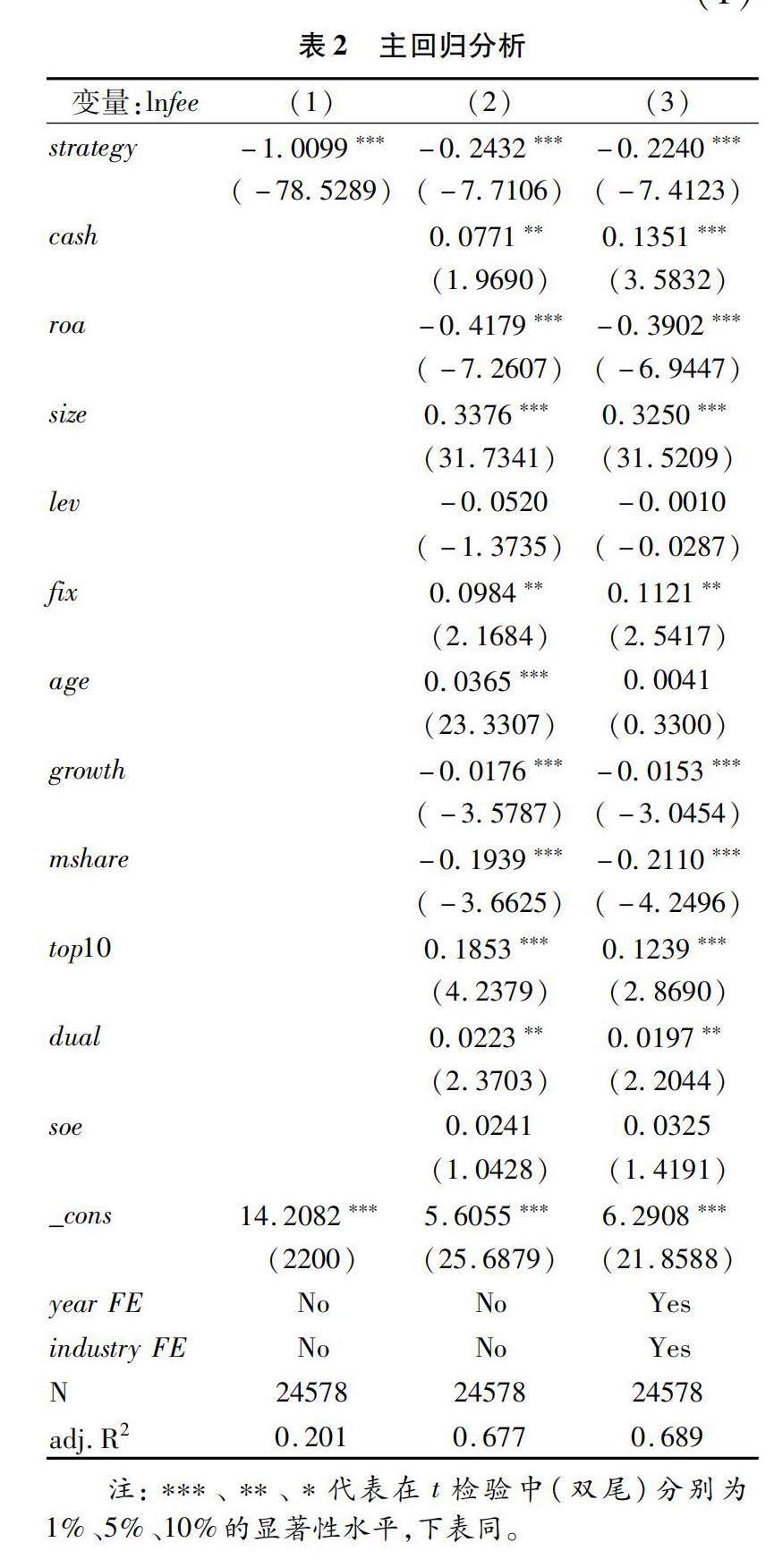

表2實證檢驗了企業資源配置戰略對審計費用的影響效應,其中列(1)是在未控制任何變量情況下的回歸結果,回歸結果表明經營主導型企業與審計費用在1%的顯著性水平上負相關;列(2)是增加相關控制變量之后的回歸結果,回歸結果表明經營主導型企業的審計費用更低,且顯著性水平為1%;列(3)是在列(2)的基礎上進一步控制了時間與行業固定效應之后的回歸結果,回歸結果表明經營主導型企業的審計費用更低,且顯著性水平為1%。基準回歸結果表明,基于經營主導型企業的資源配置戰略優勢,雙方達成的審計費用更低。本文研究假說H得到驗證。

(三)穩健性檢驗

經營主導型企業支付更低審計費用的實證結論可能源于內生性引致的估計偏誤:一方面,更低的審計費用有助于企業增加現金持有,并導致其偏向于經營主導型企業;另一方面,可能存在本文未識別的遺漏變量能夠同時影響企業資源配置戰略與審計費用。為了降低內生性對回歸結果的影響,本文在基準回歸中采用了固定效應模型。此外,本文進一步采取以下方法實施穩健性檢驗。

1.重新測度自變量

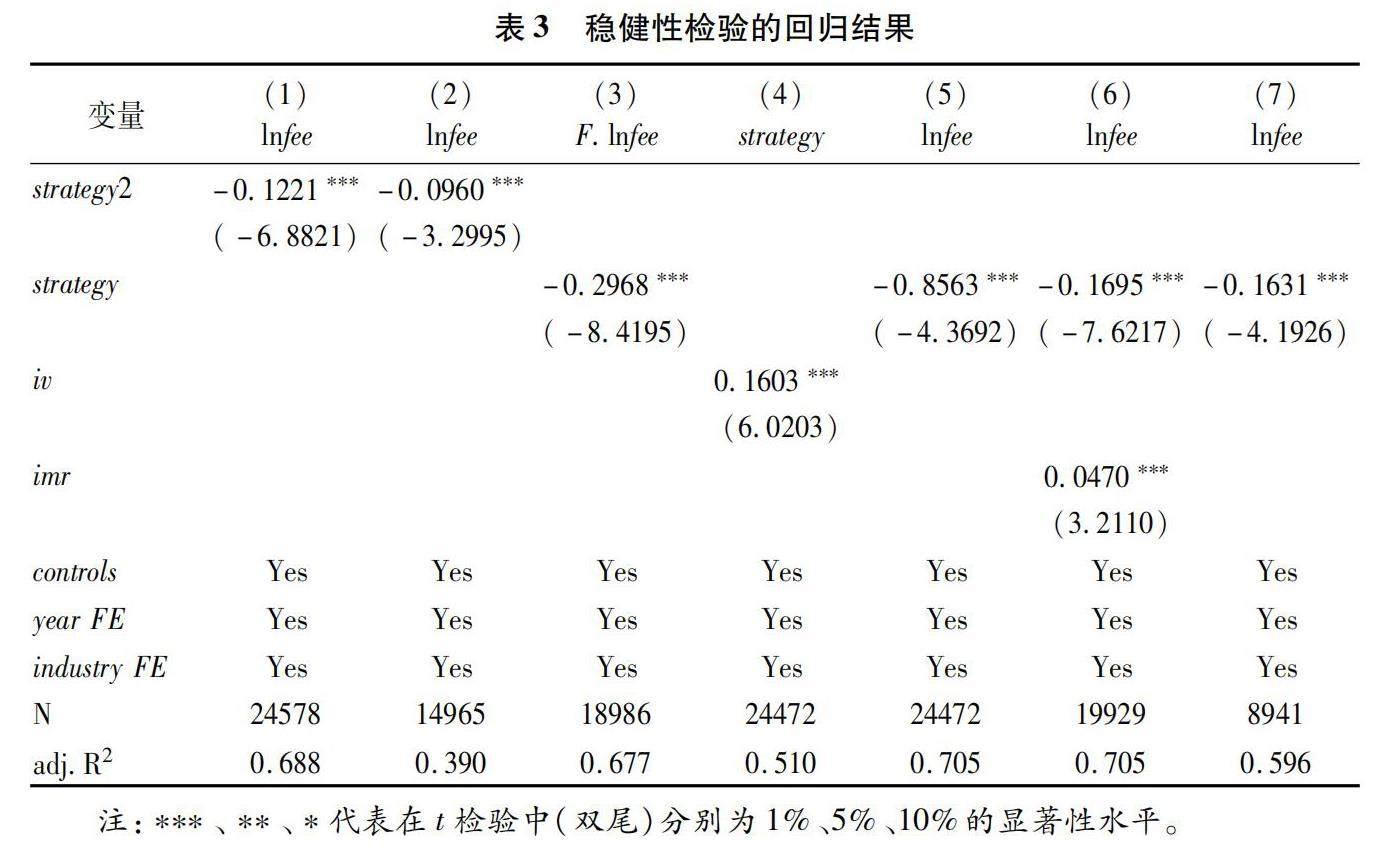

為進行穩健性檢驗,本文采用啞變量來測度企業資源配置戰略(strategy2),具體來說,如果樣本觀測值的母公司資產負債表經營性資產占比處于上1/3,則該企業偏向于采取經營主導型資源配置戰略,將自變量(strategy2)賦值為1;若樣本觀測值的母公司資產負債表經營性資產占比處于下1/3,則該企業偏向于采取投資主導型資源配置戰略,將自變量(strategy2)賦值為0。表3列(1)的回歸結果表明經營主導型企業支付更低的審計費用。

2.變化樣本期間

2016年以來,證監會對證券服務中介機構的監管日趨嚴格,監管趨嚴會影響審計師執業風險,并可能進一步影響審計費用。本文以2016—2022年的子樣本進行回歸,表3列(2)的回歸結果表明經營主導型企業支付了更低的審計費用。

3.滯后自變量

企業資源配置戰略與審計費用可能存在反向因果關系導致的內生性。本文用滯后一期的企業資源配置戰略與審計費用進行回歸。表3列(3)的回歸結果表明經營主導型企業在未來一期支付的審計費用更低。

4.工具變量法

企業資源配置戰略具有行業特性,但是同行業其他企業的資源配置戰略難以對本企業的審計費用產生影響。本文以同行業其他企業的經營性資產占比均值為工具變量(iv),采用兩階段最小二乘法進行回歸分析。表3列(4)的回歸結果表明同行業其他企業的資源配置戰略與本企業的資源配置戰略顯著正相關;列(5)的回歸結果表明,采用工具變量法時,經營主導型企業支付的審計費用更低。

5.Heckman兩階段法

經營主導型企業對審計費用的負向影響可能是由于樣本自選擇導致的估計偏誤,為此本文進一步采用Heckman兩階段法進行穩健性檢驗。在第一階段,本文用滯后一期的控制變量與企業是否采取經營主導型戰略的虛擬變量進行Probit回歸以獲取逆米爾斯比率(imr)。在第二階段,本文將從第一階段回歸中獲取的imr納入到基準模型(1)中進行回歸,以控制可能的樣本選擇偏誤。表3列(6)的回歸結果表明經營主導型企業對審計費用具有顯著的負向影響。

6.傾向評分匹配(PSM)

為進一步降低內生性對回歸結果的影響,本文還采用傾向評分匹配(PSM)進行檢驗。首先,在控制相關變量的基礎上,本文對企業采取的資源配置戰略類型進行Logit回歸;其次,本文將控制變量作為協變量,按照0.05的卡尺實施1∶1的無放回最鄰近匹配;最后,在檢驗平衡性后,將成功匹配的樣本進行回歸分析。表3列(7)的回歸結果表明經營主導型企業支付的審計費用更低。

六、進一步的分析

(一)中介效應檢驗

上文實證研究表明經營主導型企業支付的審計費用更低,且經穩健性檢驗后,結論保持不變。為進一步檢驗經營主導型企業支付更低審計費用的作用機理,本文檢驗了經營風險與審計投入的渠道作用。

1.經營風險的渠道作用

借鑒現有文獻[37],為了考察經營風險在經營主導型企業對審計費用負向影響中的渠道作用,本文在模型(1)的基礎上,構建了以下模型(2)和模型(3)。上文的實證結果表明模型(1)的關系成立,針對模型(2)和模型(3),如果模型(2)的系數β1顯著,則進一步檢驗模型(3)的系數γ1和γ2。如果模型(3)的系數γ1和γ2均顯著,則表明經營風險發揮部分中介效應;如果γ1顯著,但γ2不顯著,則表明經營風險不具有中介效應;如果γ2顯著,但γ1不顯著,則表明經營風險發揮完全中介效應。下文審計投入的中介效應檢驗與此類似,不再贅述。

riski,t=β0+β1strategyi,t+controls+year+industry+εi,t(2)

lnfeei,t=γ0+γ1strategyi,t+γ2riski,t+controls+year+industry+εi,t(3)

表4列(1)和列(2)是相關的回歸結果,其中列(1)表明經營主導型企業對經營風險具有顯著的負向影響;列(2)為納入中介變量經營風險之后的回歸結果,說明模型(3)的系數γ1和γ2均顯著,且經營風險對審計費用具有顯著正向影響。中介效應回歸模型表明,經營主導型企業的經營風險更低,進而導致其需要支付的審計費用更低,經營風險發揮部分中介效應。

2.審計投入的渠道作用

為了考察審計投入在經營主導型企業對審計費用負向影響中的渠道作用,本文在模型(1)的基礎上,構建了以下模型(4)和模型(5)。模型(4)考察了企業資源配置戰略對審計投入的影響效應;模型(5)考察了加入中介變量審計投入之后,企業資源配置戰略對審計費用的影響效應。表4列(3)的回歸結果表明,經營主導型企業所需的審計投入更低;列(4)的回歸結果表明模型(5)的系數δ1和δ2均顯著,且審計投入對審計費用具有顯著正向影響。中介效應模型的回歸結果表明,經營主導型企業所需的審計投入更少,進而導致其需要支付的審計費用更低,審計投入發揮了部分中介效應。

costi,t=λ0+λ1strategyi,t+controls+year+industry+εi,t(4)

lnfeei,t=δ0+δ1strategyi,t+δ2costi,t+controls+year+industry+εi,t(5)

(二)異質性分析

上文在機制檢驗中發現經營風險、審計投入在經營主導型企業對審計費用的負向影響中發揮部分中介效應。為了進一步識別經營主導型企業對審計費用的負向影響更可能出現在具備何種特征的企業,本文實施了內控質量、連鎖股東、審計機構、制造業行業四類異質性分析。

1.內控質量異質性

內部控制是企業高質量發展與持續經營的制度保障,不同內控質量企業的資源配置戰略可能對審計費用的影響不一致。一方面,高質量內部控制在降低企業經營風險的同時,也降低了審計風險,審計機構所需的審計風險溢價有所下降[2,18]。另一方面,基于整合審計理論與實踐,審計師在承接審計項目、執行實質性審計程序之前,首先需要評價被審計單位的內控有效性。如果審計師得出企業內控有效的結論,則可以適當減少實質性審計程序的執行;如果審計師得出企業內控薄弱的結論,則需要執行更多的實質性審計程序以獲得對財務報表的合理保證,這進一步增加了審計投入。企業不論采取何種資源配置戰略,均具備為利益相關方創造價值的潛力[10]。雖然經營主導型企業擁有經營風險較低的戰略優勢[11-13],但是投資主導型企業可以通過建立有效的董事會制度等方式改善公司治理,譬如,高質量的內部控制有助于企業降低并購溢價支付與超額商譽形成[18,38]。

內控制度優勢可以降低經營風險[39],有效緩解投資主導型企業的戰略劣勢,由于其經營風險和審計風險下降,所需支付的審計風險溢價也隨之下降。與內控質量低的企業不同,高質量內部控制的企業不論采取何種資源配置戰略,其所需支付的審計費用均相對較低,資源配置戰略難以發揮降低審計費用的作用。本文按照樣本企業自我評價報告披露的內控缺陷類別,將不存在內控缺陷的樣本認定為高質量內控組,存在內控缺陷的樣本認定為低質量內控組。表5列(1)考察了高質量內控組的企業資源配置戰略與審計費用回歸結果,回歸結果并不顯著;列(2)考察了低質量內控組的企業資源配置戰略與審計費用回歸結果,回歸結果表明經營主導型企業對審計費用具有顯著的負向影響。

2.連鎖股東異質性

連鎖股東具有一定的治理效應與資源效應[23]。與企業正式的內部控制制度具有類似的作用,連鎖股東的治理效應也有助于企業降低經營風險,并降低其需要支付的審計費用。一方面,連鎖股東被界定為同時投資于同行業多家企業,且持股比例足以通過在董事會派出董事等方式對被投資企業產生重大影響[23,40]。連鎖股東為了維護其投資利益會積極地對管理層、大股東行使監督權[41],甚至以退出投資等方式來形成威懾力,從而減少代理問題,改善公司治理[42]。管理層與大股東通過實施過度擴張構建商業帝國等方式來增加在職消費、蠶食中小股東利益[43]。在連鎖股東帶來的治理效應之下,管理層和大股東的自利行為有所減少,企業經營風險與審計師審計風險也隨之下降。另一方面,連鎖股東積累了豐富的相關行業經驗,具備咨詢專家的能力[44],能夠向被投資企業管理層就如何降低經營風險、提高經營績效建言獻策,這也有助于審計風險的下降。

此外,融資約束是企業面臨的普遍問題[45],而融資約束與企業資源配置戰略密切相關[46]。連鎖股東不僅可能直接帶來股權融資,其異質性的資源稟賦也有助于被投資企業融資渠道的多元化和融資成本的降低[23],被投資企業的財務風險也有所下降。引入連鎖股東的企業,不論其采取何種資源配置戰略,隨著被投資企業公司治理水平的提高,資源約束的緩解,審計師的審計風險均更低,其需要支付的審計費用更少。本文按照樣本企業是否存在連鎖股東將全部樣本劃分為兩個組別。表5列(3)考察了存在連鎖股東的組別企業資源配置戰略對審計費用的影響效應,回歸結果并不顯著;列(4)考察了不存在連鎖股東的組別企業資源配置戰略對審計費用的影響效應,回歸結果表明經營主導型企業對審計費用具有顯著的負向影響。

3.審計機構異質性

不同企業的經營風險存在顯著的差異,“四大”更可能獲得低風險審計項目,其基于審計風險補償所要求的審計費用更低。首先,“四大”審計客戶以大型企業和低風險行業企業為主,非“四大”的審計客戶則以經營風險較高的中小企業為主;“四大”審計客戶主要從事經營風險較低的業務,非“四大”審計客戶經營風險更大。譬如,根據本文的統計,2022年19家畜牧業A股上市公司均由內資審計機構審計。生物資產容易受到氣候、疫情、市場周期等多種不確定因素的影響,經營風險更大,審計師要求的審計風險溢價更高[19]。其次,“四大”審計客戶較多為中央企業和大型國有企業,擁有政府背景的國有企業經營風險更低[47],審計師要求的風險溢價更少。最后,“四大”積累了較高的企業聲譽,可能更注重審計風險和審計質量[48],當客戶風險較大時,放棄承接業務的可能性更大,而非收取更高的審計風險溢價。

本文按照樣本企業的年報審計機構是否為“四大”將全部樣本劃分為兩個組別。表5列(5)考察了“四大”組別企業資源配置戰略對審計費用的影響效應,回歸結果并不顯著;列(6)考察了非“四大”組別企業資源配置戰略對審計費用的影響效應,回歸結果表明經營主導型企業對審計費用具有顯著的負向影響。

4.制造業行業異質性

經營主導型企業持有更多的存貨、應收賬款、固定資產等經營性資產[10],制造業企業通常是經營主導型企業。制造業企業通過生產設備生產并銷售存貨,依靠商業信用等手段與客戶、供應商形成穩定的交易關系[16],這是其經營風險較低和盈余持續性較強的主要原因[11]。大量投資經營性資產、積極開展創新活動的業務模式導致其面臨著更嚴峻的資金壓力。一旦制造業企業采取投資主導型資源配置戰略,出現過度金融化、多元化等問題,其經營風險與審計風險會顯著上升,并需要支付更高的審計費用。首先,過度擴張引致的資源約束上升可能導致其主要產品的競爭力被削弱[49],企業經營風險加劇;其次,持有更多金融資產與股權投資帶來的審計復雜性上升[32-33],也會提高審計費用[9];最后,缺乏相關行業經驗積累的冒進,不僅無法為不同業務板塊帶來協同效應,反而可能帶來負面影響,加劇經營風險[50]。

本文按照樣本企業是否屬于制造業,將全部樣本劃分為兩個組別。表5列(7)考察了制造業組別企業資源配置戰略對審計費用的影響效應,回歸結果表明經營主導型企業支付的審計費用更低;列(8)考察了非制造業組別企業資源配置戰略對審計費用的影響效應,回歸結果并不顯著。

七、研究結論與政策建議

基于彌補審計風險而收取的高額審計費用不僅是企業的一項經營負擔,而且會導致審計師面臨著嚴重的執業風險。本文以2007—2022年非金融類A股上市公司為研究樣本,實證檢驗了企業資源配置戰略對審計費用的影響效應及作用機制,研究結果表明:首先,經營主導型企業支付的審計費用顯著低于投資主導型企業;其次,經營主導型企業的經營風險更低,審計投入更少,最終需要支付的審計費用也更低,說明經營風險與審計投入具有部分中介效應;最后,經營主導型企業比投資主導型企業支付更低審計費用的現象主要出現在內控質量較低的企業、不存在連鎖股東的企業、非“四大”審計的企業以及制造業企業之中。

基于以上研究結論,本文提出了如下政策建議:其一,企業應該聚焦于主業經營。投資主導型企業相較于經營主導型企業被審計師收取更高的審計費用,反映出審計師對其賦予了更高經營風險與審計風險的事實。企業應該聚焦于主業經營,尤其制造業企業、中小企業更應該避免過度多元化和金融化,著力培育核心競爭能力,實現高質量發展。其二,強化內部控制建設。內控質量較高的企業、引入連鎖股東的企業均具有一定的公司治理優勢,有助于降低投資主導型企業的經營風險,企業更少因審計師承擔過高的審計風險和審計投入而支付更高的審計費用。企業需要通過引入連鎖股東等方式改善公司治理,通過各種措施完善內部控制,這不僅有利于降低企業的審計費用支出,也是企業實現高質量發展的制度保障。其三,優化監管資源配置。證監會等監管部門可以將審計師向投資主導型企業收取更高審計費用這一事實作為一項風險信號,將監管資源向投資主導型企業傾斜。監管部門通過重點檢查投資主導型企業能夠提高監管效率,優化資本市場環境。此外,目前內資審計機構的審計客戶仍以經營風險較大的中小型非國有企業為主,監管機構需加強對內資審計機構的監管資源配置,倒逼其提高審計質量,為承接大型國有企業審計項目做好技術準備,實現內資審計機構高質量審計服務與合理審計收費的良性互動。

本文的不足與展望:當母公司不具體從事經營活動,而是由其全資子公司開展經營,這類企業集團也屬于經營主導型企業,但按照本文的測度方法,其會被劃分為投資主導型企業。雖然此類情況較少,但并非不可能存在,本文的企業資源配置戰略測度方法難以予以反映,未來可以尋求更理想的測度企業資源配置戰略的方法。

參考文獻:

[1]趙彥鋒.超額商譽、高管激勵與審計收費[J].財經理論與實踐,2021(1):62-69.

[2]何芹,董卉娜,高前善.開發支出資本化、內部控制與審計收費——基于企業異質性特征的實證檢驗[J].審計與經濟研究,2020(5):31-40.

[3]王守海,李淑慧.企業資產證券化與審計師風險決策[J].審計研究,2023(2):88-98.

[4]Goncharov I,Riedl E,Sellhorn T.Fair value and audit fees[J].Social Science Electronic Publishing,2014,19(1):210-241.

[5]羅嶺,曹青青.數字金融、企業風險承擔與審計費用[J].審計與經濟研究,2023(1):40-50.

[6]吉利,牟佳琪,董雅浩.環境規制、異質性企業環保投入策略與審計費用[J].財經論叢,2022(3):56-67.

[7]Zhang K Y P,Christofer A,Fang H,et al.Natural disasters and audit fees[J].Accounting and Business Research,2024,54(1):55-86.

[8]ZhenboZ,Yuxuan Z,Mengfan Y.Product market competition and audit fees:Evidence from the Chinese manufacturing industry[J].Pacific Accounting Review,2023,35(2):292-313.

[9]Adel A,Rabea S B,Kamal W O.Audit fees under the COVID-19 pandemic:evidence from Oman[J].Journal of Accounting in Emerging Economies,2023,13(4):806-824.

[10]張新民.資產負債表:從要素到戰略[J].會計研究,2014(5):19-28+94.

[11]彭愛武,張新民.企業資源配置戰略與盈余持續性[J].北京工商大學學報(社會科學版),2020(3):74-85.

[12]彭愛武,張新民,楊道廣.企業資源配置戰略與盈余價值相關性[J].經濟理論與經濟管理,2020(6):87-98.

[13]付東.企業資源配置戰略與科技創新產出——基于營商環境調節效應的分析[J].證券市場導報,2020(11):11-22.

[14]孫洪鋒,劉嫦.企業金融化會影響審計師的風險決策嗎?[J].審計與經濟研究,2019(5):54-64.

[15]張新民,錢愛民,陳德球.上市公司財務狀況質量:理論框架與評價體系[J].管理世界,2019(7):152-166+204.

[16]彭愛武,張新民.企業資源配置戰略對商業信用融資的影響研究[J].管理學報,2022(7):996-1005.

[17]Rushinek A,Rushinek S.The effect of audit firm size on audit prices[J].Omega,1990,18(5):511-520.

[18]安世強,楊敏捷,李月婷.超額商譽、財務舞弊風險與審計費用[J].財會月刊,2023(13):86-93.

[19]張心靈,趙瀏寰,范文娟.生物資產是否影響審計收費?——基于上市公司的經驗證據[J].審計與經濟研究,2020(4):28-37.

[20]劉穎斐,張小虎.企業訴訟風險與審計收費——基于關鍵審計事項披露視角[J].審計與經濟研究,2019(6):33-45.

[21]Yi Z.Research and development expenditure,audit fees,and corporate social responsibility disclosure:Evidence from Chinese listed firms[J].Asia‐Pacific Journal of Financial Studies,2022,51(3):431-458.

[22]Mohinder P,Rajeev S(Ellen)Y Z.The impact of loan covenants on audit delays and audit fees[J].Journal of Corporate Accounting Finance,2022,33(4):39-51.

[23]楊興全,張記元.連鎖股東與企業金融化:抑制還是促進[J].中南財經政法大學學報,2022(2):27-40.

[24]Krippner G R.The financialization of the American economy[J].Socio-Economic Review,2005,3(2):173-208.

[25]安世強.股份支付被激勵對象放棄行權的會計處理[J].中國注冊會計師,2022(8):83-86+2.

[26]張立民,李琰.持續經營審計意見、公司治理和企業價值——基于財務困境公司的經驗證據[J].審計與經濟研究,2017(2):13-23.

[27]段遠剛,陳波.資產減值損失、審計收費與審計意見[J].審計研究,2017(2):40-47.

[28]Kim Y,Park M S.Real activities manipulation and auditors client-retention decision[J].Social Science Electronic Publishing,2014,89(1):367-401.

[29]王可第,武晨.高收費與高違規之謎——基于審計師與經理人共生博弈的解釋[J].山西財經大學學報,2021(5):102-114.

[30]Sari I O W,Subroto B,Ghofar A.Corporate governance mechanisms and audit report lag moderated by audit complexity[J].International Journal of Research In Business and Social Science,2019,8(6):256-261.

[31]Henning S L,Lewis B L,Shaw W H.Valuation of the components of purchased goodwill[J].Journal of Accounting Research,2000,38(2):375-386.

[32]Ramanna K.The implications of unverifiable fair-value accounting:Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics,2008,45(2):253-281.

[33]Ramanna K,Watts R L.Evidence on the use of unverifiable estimates in required goodwill impairment[J].Review of Accounting Studies,2012,17(4):749-780.

[34]Bae G S,Choi J R.Audit hours and unit audit price of industry specialist auditors:Evidence from Korea[J].Contemporary Accounting Research,2016,33(1):314-340.

[35]Bill K L,Jeter D C,Stein S E.Auditor industry specialization and evidence of cost efficiencies in homogenous industry[J].The Accounting Review,2015,90(5):1721-1754.

[36]彭愛武,張新民.資源配置戰略與企業現金持有[J].管理評論,2023(2):318-327.

[37]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[38]魏志華,朱彩云.超額商譽是否成為企業經營負擔——基于產品市場競爭能力視角的解釋[J].中國工業經濟,2019(11):174-192.

[39]Tang J,Crossan M,Rowe W G.Dominant CEO,deviant strategy,and extreme performance:The moderating role of a powerful board[J].Journal of Management Studies,2011,48(7):1479-1503.

[40]Edmans A,Levit D,Reilly D.Governance under common ownership[J].Review of Financial Studies,2019,32(7):2673-2719.

[41]Kang J K,Luo J,Na H S,Are institutional investors with multiple blockholdings effective monitors?[J].Journal of Financial Economics,2018,128(3):576-602.

[42]Hope,O.K,H.WW,W.Zhao.Blockholder exit threats in the presence of private benefits of control.[J].Review of Accounting Studies,2017,22(2):873-902.

[43]Shi W,Hoskisson R E,Zhang Y A.Independent director death and CEO acquisitiveness:Build an empire of pursue a quiet life[J].Strategic Management Journal,2017,38(3):780-792.

[44]He J J,Huang J,Zhao S.Internalizing governance externalities:The role of institutional cross-ownership[J].Journal of Financial Economics,2019,134(2):400-418.

[45]Campello M,Graham R J,Harvey R C.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):470-487.

[46]Sultan Omar Alamoudi.The relationship between the corporate strategy and capital structure.[J]International Journal of Scientific & Engineering Research,2016,4(7),1062-1066.

[47]Wang X,Wang S.Chairmans government background,excess employment and government subsidies:Evidence from Chinese local state-owned enterprises[J].China Journal of Accounting Research,2013,6(1):51-74.

[48]Worret D .Are ‘Big Four audits really better?-Some remarks on the ‘Big Four dichotomy in the German audit market[J].Int.J.of Critical Accounting,2016,8(3/4):246-279.

[49]Demir F.Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324.

[50]劉素,陳志軍.多元化經營的研究視角比較與整合框架構建[J].經濟管理,2013(5):190-199.

[責任編輯:劉 茜]

Study on the Influence of Enterprise Resource Allocation Strategy on

Audit Expenses

AN Shiqiang1, ZHANG Jinchang1, 2

(1. Business School, University of Chinese Academy of Social Sciences, Beijing 102488, China;

2. Institute of Industrial Economics of Chinese Academy of Social Sciences, Beijing 100006, China)

Abstract: Reasonable audit expenses are the basis and prerequisite for audit institutions to provide high-quality audit services and better undertake the gatekeeper duties of the capital market. Taking non-financial A-share listed companies from 2007 to 2022 as research samples, this paper empirically tests the impact of enterprise resource allocation strategy on audit expenses and its mechanism. The empirical research shows that: (1) Compared with investment-oriented enterprises, operation-oriented enterprises pay lower audit expenses; (2) Operation-oriented enterprises have a significant negative impact on audit costs by reducing operational risks and required audit inputs; (3) The phenomenon that operation-oriented enterprises pay lower audit fees mainly appears in enterprises with low internal control quality, enterprises without introducing cross-ownership, non-big-four audit client, and manufacturing enterprises.

Key Words: enterprise resource allocation strategy; investment-oriented enterprises; operation-oriented enterprises; audit expenses; operational risks; audit input