高管過度自信、分析師關注與企業金融化

2024-05-15 16:56:04代澎瑞鄒能鋒

荊楚理工學院學報 2024年2期

代澎瑞 鄒能鋒

摘要: 基于企業發展呈現“脫實向虛”現象的背景下,從企業高管的角度出發,以2011~2021年中國A股上市公司為研究樣本,研究高管過度自信與企業金融化之間的關系,并探究分析師關注這一外部監督機制對兩者關系的調節效應。研究結果表明,高管過度自信正向影響企業金融化水平,過度自信的高管更傾向于配置較多的金融資產。在分析師的外部關注與監督下,高管過度自信引發的企業金融化能夠在一定程度上得到緩解。進一步傳導路徑分析表明,企業風險承擔水平在高管過度自信與企業金融化的關系中起到了中介作用,過度自信的高管具有的風險偏好性是導致其配置過多金融資產的原因之一。

關鍵詞:高管過度自信;分析師關注;企業金融化

中圖分類號:F272? ? ? 文獻標志碼:A? ? ? 文章編號:1008-4657(2024)02-0053-08

0? ? ? ? 引言

近年來受到實體經濟投資回報率持續下跌以及外部市場環境不景氣的影響,實體經濟的發展日漸放緩,非金融企業將資本投入實業的意愿大不如前,而金融行業憑借投資回報快、效益高的特點吸引了大量非金融企業的投資。在當前市場狀況的影響下,我國經濟“脫實向虛”的現象愈發明顯,據國泰安數據庫計算顯示,近十年內我國非金融企業的金融資產占比在2011~2013年基本平穩,2014年開始逐漸增長,2019~2021年金融資產的占比呈現大幅增加狀態,非金融企業的金融資產配比日漸失衡。非金融企業金融化的現象引起了黨中央的高度重視,近年各省市先后出臺了有關財政引導金融支持實體經濟發展的十條措施;2022年,二十大報告中明確指出“要堅持把發展經濟的著力點放在實體經濟上”。

目前有關企業金融化影響因素的研究包括宏觀和微觀兩個層面,宏觀影響因素方面的研究較為豐富,包括經濟政策[ 1 ]、貸款利率[ 2 ]、金融監管政策[ 3 ]、財稅政策[ 4 ]等方面。微觀影響因素層面的現有研究包括股東[ 5 ]、管理者特征[ 6 ]和企業內部特征[ 7 ]等方面。而有關高管過度自信對企業金融化的影響的相關研究仍較少,同時高管是企業投資戰略的制定者和執行者,其行為特征可能會對企業金融資產的配置情況產生一定影響。此外,高管的行為會受到外部監督的制約,分析師關注、高質量審計等外部監督機制能夠對高管的投資行為產生一定的制約。那么,分析師對企業的關注能否對過度自信的高管投資金融資產的行為產生影響需要進一步分析與驗證。

基于此,本研究選取2011~2021年中國A股上市公司為樣本,從高管過度自信這一微觀角度探究企業金融化的影響因素,并研究分析師關注對高管過度自信與企業金融化之間的關系是否具有調節作用。從微觀角度探究企業金融化的影響因素,豐富有關金融化影響因素的研究,為企業與有關部門預防過度金融化、優化資源配置提供理論支持與建議,希望能夠抑制企業“脫實向虛”現象的進一步加深。

1? ? ? ?理論分析與研究假設

1.1? ? ? ?高管過度自信與企業金融化

高管作為企業的管理者,對企業的投資、經營戰略的決策和執行具有舉足輕重的作用,必然會對企業金融資產的配置情況產生較大影響,而同時根據高階梯隊理論得知高管的行為會受到其內在特征的影響,故過度自信作為高管一個重要內在特征也會對企業金融化產生一定影響。

過度自信的高管可能會基于以下原因增加企業金融資產的配置。首先,過度自信的高管可能會對企業投資項目的前景過于樂觀,高估預期收益,低估金融資產可能帶來的風險,對自身應對風險的能力過于自信,從而大量配置高風險、高報酬的金融資產。Graham? J? R等[ 8 ]研究指出過度自信是常見于高管的一種特征,并且過度自信的高管比其他人更傾向于承擔風險,而金融資產是一種高風險的投資,故可能會受到過度自信高管的偏好。同時有研究表明高管過度自信的心理會使他們對未來收益過于樂觀,從而使企業出現過度投資的行為[ 9 ],進一步致使企業出現過度負債的情況[ 10 ],體現出過度自信高管的激進投資行為對企業發展可能帶來的風險。過度自信的心理使高管傾向于高估可能的投資收益,對于自我能力的認可度偏高,認為其能力高于他人[ 11 ],而當高管對自身控制風險的能力和投資的收益具有信心時就會進一步加大企業金融資產配置的規模。其次,過度自信的高管傾向于采取多元化的戰略。王山慧等[ 12 ]研究認為高管因其在專業業務上取得的成績產生過度自信的心理,并且這種心理會使他們認為自己在其他領域的業務上也能有很好的表現,同時過度自信的高管會急于在短期內幫助企業實現更高的績效,因而對公司的多元化具有促進作用。立足于實體經濟的發展日漸緩慢、金融行業日益高漲的情況,過度自信的高管基于對企業績效的追求和對自身能力的自信可能會配置較多的金融資產,脫離企業原本的行業,采取多元化的投資戰略,提高企業的金融化水平。最后,過度自信的高管其報酬的業績敏感度較高[ 13 ],即高管的薪酬與企業績效表現的關聯程度更高。在高薪酬的激勵下,過度自信的高管會更傾向投資于能夠在較短周期內獲取收益的資產,而金融投資短期獲利的特性就可能因此被過度自信高管所青睞。基于以上分析,提出如下假設:

H1:高管過度自信與企業金融化正相關。

1.2? ? ? ? 高管過度自信、分析師關注與企業金融化

企業管理者的行為表現在受到自身內在約束的同時也會受到外部監督的制約,即外部監督會影響高管的投資戰略選擇。根據監督主體的差異,外部監督的來源包括媒體、分析師關注、外部審計等[ 14 ]。霍春輝等[ 15 ]研究指出外部監督壓力的大小對高管選擇企業戰略具有一定影響。分析師憑借其豐富的專業知識儲備,以及所能獲取的公開與非公開信息,能夠對企業的管理政策進行較為準確的預測和研報,是一種對企業高管行為具有很強制約效應的外部治理機制[ 16 ]。分析師掌握的專業知識與豐富信息能夠對企業金融化信息進行有效解讀,并通過報告的形式傳遞給市場投資者,使企業的信息更加透明,從而對高管的機會主義行為進行有效的制約。同時,根據分析師的研報,公司的股東也能夠及時捕捉企業的金融化行為。此時出于對自身利益的保護,股東也會對高管過度配置金融資產的行為進行制約。因此,高管過度自信引發的行為會受到分析師的監督,故分析師關注可以負向調節由高管過度自信導致的企業金融化程度加深。基于以上分析,提出如下假設:

H2:分析師關注能夠抑制高管過度自信對企業金融化的正向影響。

2? ? ? ? 研究設計

2.1? ? ? ?樣本選擇與數據來源

本文以2011~2021年中國A股上市公司為研究對象,剔除金融保險業、房地產業、ST、*ST以及主要數據缺失的公司,最終獲得3 257家公司10年13 598個觀測值。以上研究數據均來自國泰安數據庫。同時對連續變量進行1%的縮尾處理。

2.2? ? ? ? 變量定義

2.2.1? ? ? ? 被解釋變量

企業金融化(Fin)。參考謝家智等[ 17 ]、董小紅等[ 18 ]的研究,用非貨幣資產類金融資產占企業總資產的比例衡量企業金融化程度,具體計算方法如下:①2018年新金融工具確認和計量準則實施前:企業金融化(Fin) =? (交易性金融資產 + 衍生金融資產 + 可供出售金融資產凈額 + 持有至到期投資凈額 + 投資性房地產凈額 + 長期股權投資)/總資產。②新準則實施后:企業金融化(Fin) = (交易性金融資產 + 衍生金融資產 + 其他債權投資 + 其他權益工具 + 債權投資 + 投資性房地產凈額 + 長期股權投資)/總資產。其中“可供出售金融資產”和“持有制到期投資”兩個項目自2019年實施的新會計準則中已被取消,且有部分企業從2018年開始就實施了新準則,故本文將2018年起這兩個會計科目的缺失值用“債權投資”、“其他債權投資”和“其他權益工具”三個科目的數值替代。

2.2.2? ? ? ? 解釋變量

高管過度自信(Oc)。參考尹美群等[ 19 ]的研究,本文將高管定義為包括企業董事長(副)、總經理(副)、總裁(副)、董事會秘書、財務總監等高級管理人員。已有研究尚未對過度自信的衡量得出統一結論,目前大部分學者采用的衡量方法有高管相對薪酬、高管持股變化、盈利預測偏差、企業景氣指數等。本文選用兩種衡量高管過度自信的方法,參考姜付秀等[ 20 ]的研究,選用薪酬前三的高管薪酬之和占全部高管薪酬的比例衡量;在穩健性檢驗中采用盈余預測偏差進行衡量。

2.2.3? ? ? ?調節變量

分析師關注(Ana)和研報追蹤(Rep)。本文參考韓艷錦等[ 21 ]的研究,采用一年內對企業進行跟蹤分析的分析師團隊數量與發表的研報數量來度量分析師關注,并將這兩個變量分別定義為分析師跟蹤和研報跟蹤。

2.2.4? ? ? ? 控制變量

借鑒相關文獻,從企業財務指標、企業組織結構、企業內部治理等角度選取相關控制變量,并控制年份與行業效應,具體變量名稱與定義見表1。

2.3? ? 模型設計

為了驗證假設1,構建模型(1):

Fini,t = α0 + α1Oci,t + α2 Controlsi,t + Year + Ind + εi,t (1)

為了驗證假設2,生成交互項Oc*Ana、Oc*Rep,構建模型(2)、(3):

Fini,t = α0 + α1Oci,t + α2 Anai,t + α3Oci,t * Anai,t + α4 Controlsi,t + Year + Ind + εi,t (2)

Fini,t = α0 + α1Oci,t + α2 Repi,t + α3Oci,t * Repi,t + α4 Controlsi,t + Year + Ind + εi,t (3)

其中,ε表示殘差項,Year為時間固定,Ind為行業固定。為了避免截面數據的異方差和自相關問題,采用公司層面的聚類穩健標準誤對模型進行修正。

3? ? 實證結果與分析

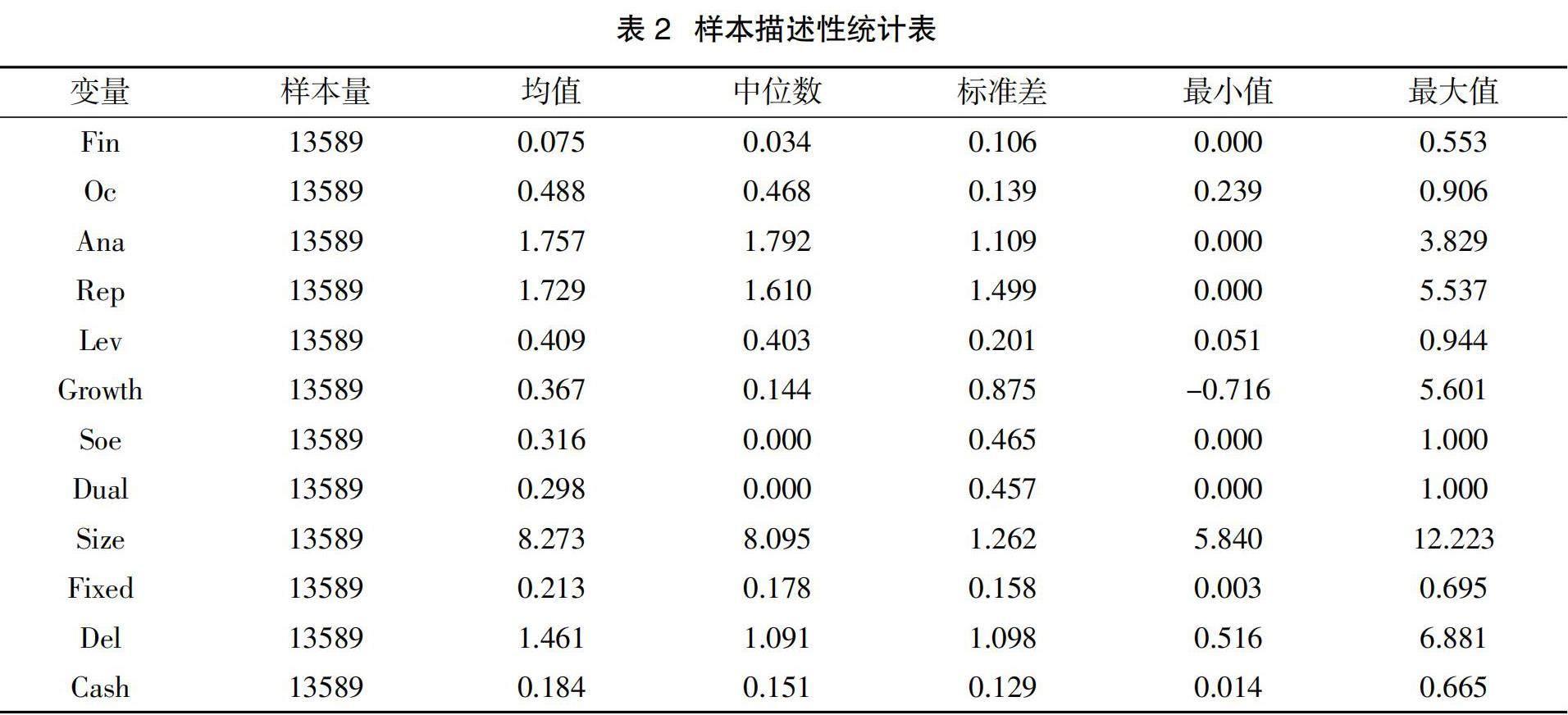

3.1? ? 描述性統計

表2是各變量的描述性統計結果。

由表2可知,Fin的均值為0.075,中位數為0.034,標準差為0.106,表明我國A股上市公司金融資產的配置情況具有較大差異,最大值高達0.553,說明存在部分企業過度金融化的情況異常顯著。Oc的均值為0.488,表明薪酬前三的高管薪酬總和占了全部高管薪酬的將近一半,高管過度自信的情況普遍存在。衡量分析師關注的兩個指標Ana和Rep的均值和中位數比較接近,基本符合正態分布,最大值分別為3.829和5.537,最小值為0,企業之間受到分析師監督的水平有所不同。

3.2? ? 回歸分析

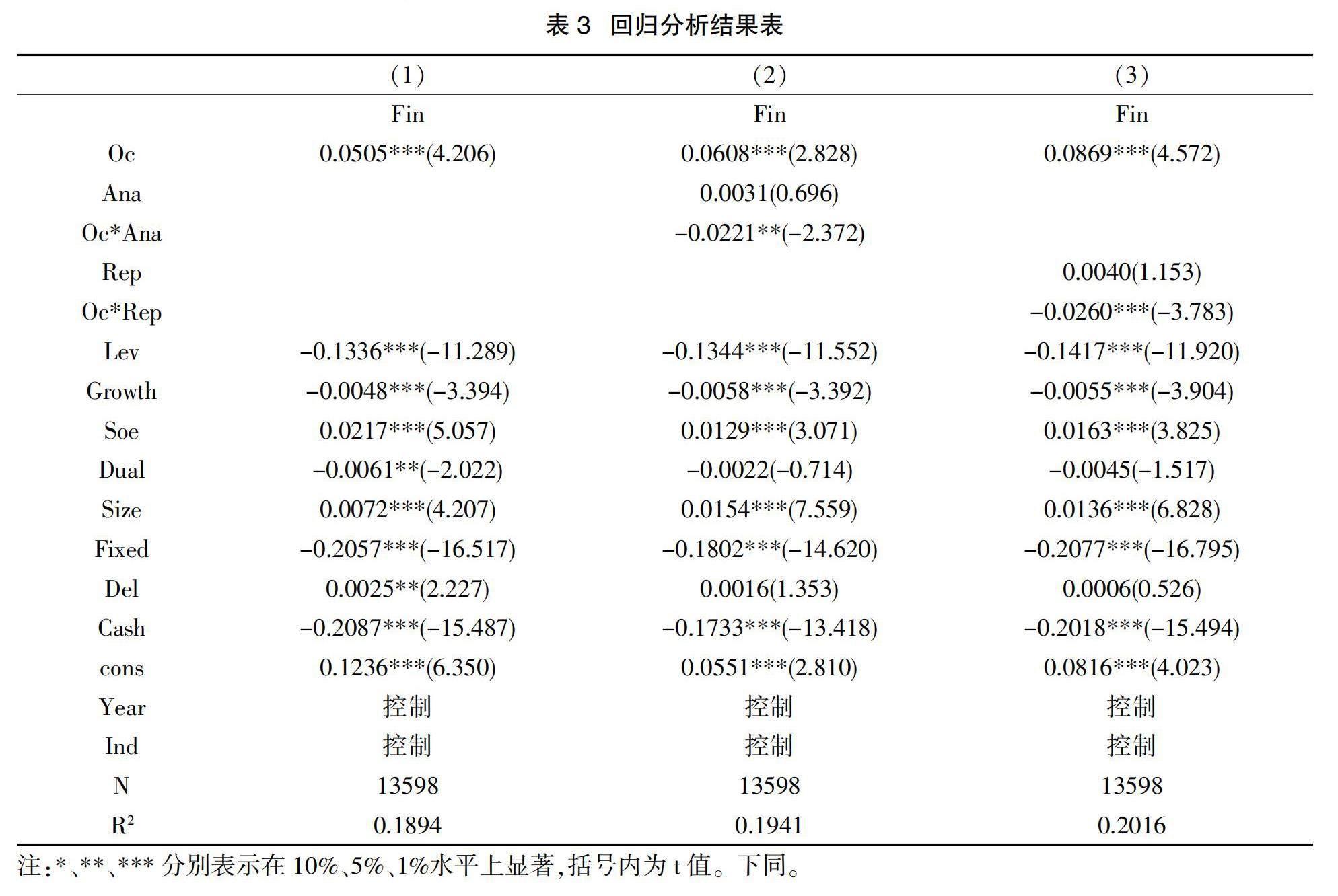

回歸分析結果如表3所示。

表3的第一列為高管過度自信與企業金融化的回歸結果。解釋變量高管過度自信(Oc)的系數在1%的置信水平上顯著為正的0.050 5,說明高管過度自信程度越高的企業其金融資產配置越多,假設H1得以驗證。

表3的第二、第三列為高管過度自信、分析師關注與企業金融化的回歸結果。在加入交乘項后,高管過度自信(Oc)的系數仍在1%的置信水平上顯著為正,高管過度自信與分析師跟蹤的交乘項(Oc*Ana)系數在5%的置信水平上顯著為負的0.022 1,高管過度自信與研報跟蹤的交乘項(Oc*Rep)系數在1%的置信水平上顯著為負的0.026,研究選取的衡量分析師關注的兩個指標均發揮了調節效應,削弱了高管過度自信對企業金融化的影響,假設H2得以驗證。

3.3? ? 穩健性檢驗

為了增強結果的說服力,采用衡量高管過度自信的另一個指標(Oc2),即盈利預測偏差替代高管相對薪酬進行穩健性檢驗,結果如表4所示。參考王福勝等[ 22 ]的研究,在上市公司的一季報、半年報、三季報與年報對下期凈利潤的預測中,若預測值高于實際利潤的次數至少存在一次時則認為高管在一年內存在過度自信,取值為1,否則為0。

由表4可知,穩健性檢驗結果中除了顯著程度有所改變外,結論與前文保持一致。

3.4? ? 傳導路徑分析

在前文的理論分析中提出過度自信的高管可能會高估投資收益與自身能力,增加企業的風險承擔水平,進而導致企業金融化水平提高。因此,本文使用中介效應模型驗證企業風險承擔水平是否在高管過度自信與企業金融化之間起到中介的作用。參考何瑛等[ 23 ]的研究,采用經行業調整后的企業三年內(t - 1年至t + 1年)總資產收益率的標準差來衡量企業風險承擔水平(Risk),結果如表5所示。

由表5可知,第一列中Oc的系數顯著為正的0.034,即高管過度自信能夠提高企業的風險承擔水平。第二列中Fin的系數顯著為正的0.201 4,即企業風險承擔水平與企業金融化水平具有正相關關系。第三列為同時加入Oc與Risk的回歸結果,Oc與Risk的系數均在1%的水平上顯著為正。綜上,實證驗證了高管過度自信→企業風險承擔水平→企業金融化這一路徑。

4? ? 結論與啟示

近年來,我國企業金融資產的配置比重不斷上升,金融業脫離實體業發展的趨勢逐漸顯現,企業“脫實向虛”現象愈發突出。本文采用2011~2021年中國A股上市公司為研究樣本,理論分析與實證驗證了高管過度自信給企業金融化帶來的影響,并探究了作為外部監督來源之一的分析師關注在其中的影響。研究發現高管的過度自信程度越高,企業金融化的程度也越高。分析師關注能夠有效抑制高管過度自信導致的企業金融化。傳導路徑驗證表明,企業風險承擔水平在高管過度自信與企業金融化之間具有中介作用。

基于本文的研究結論,提出以下建議。第一,上市公司要充分認識到高管過度自信所引發的追逐短期利益、偏好高風險高報酬投資等不合理的行為,要采取有效的內部監督機制合理監督高管的非理性決策,并定期對企業金融資產的投資風險進行評估,避免金融資產的風險給企業經營帶來的隱患。企業在聘用高管時要注意考察其是否存在過度自信的特征,審慎選用過度自信心理過于突出的人員,避免出現特定特征高管比例過高的情況,合理配置高管團隊的人員結構,實現人員配置的多元化,幫助企業做出更為平衡、合理的決策。同時,要注意高管薪酬分配的合理性,避免出現高管為了實現短期的績效而過度配置金融資產的情況。高管自身也需加深對企業金融化的認識,在進行金融投資時要做好充分的考量,適當克制對于風險投資的偏好,合理評估自身能力以幫助企業實現長遠發展。第二,外部監督機制能有效的對高管的行為進行監督,故在加強企業內部治理的同時也要繼續完善外部監督機制。進一步完善分析師行業的建設,保證分析師與被分析對象之間的獨立性,確保分析師能夠將企業的有關信息透明地傳遞給投資者,保障利益相關者的權益。政府應進一步出臺相關政策,避免企業過度配置金融資產,引導金融業更好的服務于實體業。企業投資金融資產的一個原因是金融業收益較高,而實體行業利潤率較低,故政府要采取措施支持企業的主業發展,保障市場的公平競爭,跨越中等收入陷阱,堅持發展實體經濟。此外,還需建立更多的正式與非正式監督機制,內外部監督共同作用,促進企業長遠健康發展。

參考文獻:

[1]Demlr F. The Rise of Rentier Capitalism and the Financialization of Real Sectors in Developing Countries[J]. Review of Radical Political Economics,2007,39(3):351-359.

[2]安磊,鄢偉波,沈悅.貸款利率下限放開抑制了企業金融化嗎?[J].統計研究,2022,39(8):88-101.

[3]馬亞明,楊蘭.金融嚴監管、企業金融化與實體經濟資本配置效率[J].財貿研究,2022,33(1):40-52.

[4]劉暢,李君.減稅能否弱化實體企業金融化?[J].經濟與管理研究,2021,42(12):61-76.

[5]Dallery T. Post-Keynesian theories of the firm under financialization[J]. Review of Radical Political Economics,2009,41(4): 492-515.

[6]杜勇,王婷.管理者金融危機經歷影響企業金融化水平嗎?——基于中國上市公司的實證研究[J].商業經濟與管理,2019(8):58-71.

[7]Céline B,Cédric D. Financialization,globalization and the making of profits by leading retailers[J]. Socio-Economic Review, 2012,10(2):241-266.

[8]Graham J R,Harvey C R,Puri M.Managerial attitudes and corporate actions.[J]. Journal of Financial Economics,2013,109(1):103-121.

[9]李建英,趙美鳳,周歡歡.股權制衡、管理者過度自信與過度投資行為[J].經濟與管理評論,2017,33(4):48-54.

[10]蔣先玲,黃鑫,陳乾.管理者過度自信與企業過度負債[J].技術經濟,2021,40(4):122-132.

[11]Hayward M L A,Shepherd D A,Griffin D. A hubris theory of entrepreneurship[J]. Management Science,2006,52(2):160-172.

[12]王山慧,王宗軍,田原.管理者過度自信、自由現金流與上市公司多元化[J].管理工程學報,2015,29(2):103-111.

[13]周嘉南,張希,黃登仕.過度自信、風險厭惡與我國上市公司經理薪酬激勵[J].財經理論與實踐,2011,32(6):81-86.

[14]陶厚永,章娟,劉藝婷.外部監督、面子需要與企業高管的承諾升級[J].南開管理評論,2019,22(4):199-211.

[15]霍春輝,張銀丹.CEO職業憂慮對企業戰略導向的影響——外部監督壓力與內部業績壓力的調節作用[J].軟科學,2022,36(4):103-109.

[16]郭建鸞,簡曉彤.分析師的外部監督效應——來自企業高管在職消費的證據[J].中央財經大學學報,2021(2):73-88.

[17]謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014(11):78-88.

[18]董小紅,孫文祥.企業金融化、內部控制與審計質量[J].審計與經濟研究,2021,36(1):26-36.

[19]尹美群,盛磊,李文博.高管激勵、創新投入與公司績效——基于內生性視角的分行業實證研究[J].南開管理評論,2018,21(1):109-117.

[20]姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009,44(1):131-143.

[21]韓艷錦,馮曉晴,宋建波.基于信息生成環節的分析師關注與股價崩盤風險[J].管理學報,2021,18(2):279-286.

[22]王福勝,王也,劉仕煜.媒體關注、管理者過度自信對盈余管理的影響研究[J].管理學報,2022,19(6):832-840.

[23]何瑛,于文蕾,楊棉之.CEO復合型職業經歷、企業風險承擔與企業價值[J].中國工業經濟,2019(9):155-173.

Top Executives Overconfidence, Analyst Coverage and

Enterprise Financialization

DAI? Pengrui, ZOU? Nengfeng

(School of Economics and Management, Anhui Agricultural University, Anhui 230036,China)

Abstract:Based on the background that the development of enterprises presents the phenomenon of "disenchantment from reality", starting from the perspective of enterprise executives and taking Chinese A-share listed companies from 2011 to 2021 as research sample, we test the relationship between top executives overconfidence and enterprise financialization, and explore the moderating effect of analyst coverage, an external monitoring, on the relationship between them. The results show that top executives overconfidence has a positive impact on enterprise financialization, and overconfident executives are more inclined to allocate more financial assets. With external coverage and supervision by analysts, enterprise financialization triggered by executive overconfidence can be mitigated to a certain extent. Further transmission path analysis shows that the level of corporate risk-taking mediates the relationship between top executives overconfidence and enterprise financialization, and that the risk-averse of top executives overconfidence is one of the reasons for their excessive allocation to financial assets.

Key words:top executives overconfidence; analyst coverage; enterprise financialization

[責任編輯:許立群]