基于IFC標準的建筑工程造價管理方法

2024-05-19 00:00:00臧友良

北方建筑 2024年1期

關鍵詞:建筑

摘要:為改變目前工程造價管理方法存在實際造價與成本相差較大、缺乏對建筑信息技術的支持等一系列問題,提出基于IFC標準的建筑工程造價管理方法。該管理方法以計算贏得值為基礎,構建工程造價曲線模型,判斷項目的進度。導出并轉化IFC文件,輸出結果可檢驗工程造價信息是否準確。結果表明:與傳統方法相比,基于IFC標準的建筑工程造價管理方法能夠有效地減少項目的整體造價,提升工程的管理效益。

關鍵詞:IFC;建筑;造價管理;贏得值

中圖分類號:TU723.3 文獻標識碼:A""""""""""""""" 文章編號:

Construction Engineering Cost Management Method Based on IFC Standard

Abstract:In order to change the current engineering cost management method,there are a series of problems such as the large difference between actual cost and cost and the lack of support for building information technology,the construction engineering cost management method based on IFC standard is put forward.This management method is based on the calculation of the earned value,construction the engineering cost curve model,judge the progress of the project.Export and transform IFC documents, and output results can check whether the engineering cost information is accurate.The results show that compared with the traditional methods,the construction engineering cost management method based on IFC standard can effectively reduce the overall cost of the project and improve the management efficiency of the engineering.

Keywords:IFC;construction;cost management;earned value

0 引言

建筑工程造價是建筑成本控制中的一項重要內容。工程成本核算出現錯誤,將導致施工成本超支,資金鏈斷裂,甚至工程停工。目前,在工程建設中,項目投資者對工程造價的精確性、時效性等有了更高的要求,因此,如何在更短時間內獲得更精確的工程造價,是目前工程造價管理的一個難題。在施工過程中,工程量的核算是施工成本的重要組成部分,也是施工成本核算的重要內容。其工作內容是參考國家建筑標準圖集,按照設計階段的圖紙及統一的國家規范、地方規則,快速、準確地提供當前階段工程中各個項目的數量詳情。部分工程造價軟件存在著一些問題,阻礙了建筑工程造價管理的發展,IFC標準作為國際標準,為建筑工程提供了公平中立的格式,在建筑工程造價領域起到了重要的標準示范作用。在工程造價管理的發展過程中,每次技術層面上的創新,都會使建設行業的總體競爭能力和技術水平得到較大幅度的提高,從而打破現有的困境,提高了生產率,改變了行業的面貌[1]。

1 基于IFC標準的建筑工程造價管理方法

1.1" 計算贏得值

在建筑工程的日常管理過程中,根據IFC準則,可以計算并抽取出工程項目的各個盈利值。例如,在工程施工的初期,對工程進度中的計劃工本費進行了迅速的計算,以確保工程進度中的預算工本費達到一定的標準;在工程施工過程中,隨著各項工作的不斷推進,可以利用該軟件對工程的實際成本進行計算。同時,經過計算,還可以得到已經完成工作的成本預算結果。在對以上各個結果進行對比分析的過程中,例如,在對成本偏差、進度偏差、成本績效指數和進度績效指數等多項指標進行對比時,可以對項目的實施是否超前、是否成本超支等問題展開分析[2]。對項目中贏得值各項參數的基本數值進行統計,各項指標的計算公式如下:

式(1)中:為施工工程的計劃預算造價,元;為計劃項目的工程量單價,元/m?;為項目計劃的工程量,m?。

式(2)中:為施工任務的預算造價,元;為實際完成的工程量,m?。

式(3)中:為已經完成的任務的實際造價,元;為實際項目的工程量單價,元/m?。

根據上述公式計算出項目的基本參數,通過贏得值對判斷指標進行評價,各項判斷參數的計算公式如下:

式(4)中:為施工項目的成本偏差參數,元。當時,為項目成本處在節約狀態,造價管理狀態良好;當時,為項目成本處于超支狀態,造價管理狀態要改進。

式(5)中:為施工項目進度偏差參數,元。當時,為施工項目進度超出了計劃;當時,為施工項目進度滯后于計劃。

式(6)中:為施工項目成本績效參數,元。當時,為成本處在節約狀態;當時,為成本的控制處于良好狀態;當時,為成本的出資狀態超支了。

式(7)中:為施工項目的進度偏差參數,元。當時,為施工的進度處于超前狀態,施工效率較高;當時,為進度和計劃相同狀態;當時,為進度處于延遲狀態,應該改進。

1.2" 構建工程造價曲線模型

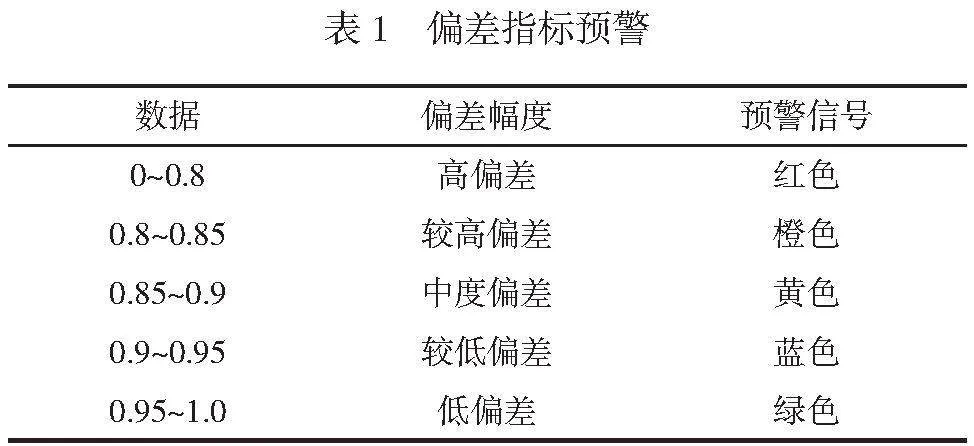

建筑施工項目執行過程中的進度、成本等指標[3],是用定量的方法,判斷項目的進度,計算贏得值后,構建工程造價模型曲線。在實際工程的管理工作中,一般把偏離指數的警戒范圍分為五個不同的色度,詳見表1。

由表1可知,在判斷指標預警界限的嚴重程度等級劃分中,當出現了紅、橙、黃三種級別時,一般都會給出警告,工程造價管理人員必須對其進行糾正,以確保后續工作可以逐漸將偏差修正過來[4]。

如果項目的實際與計劃存在很大差異時,可以用得出值對偏差程度及控制方式進行深入的分析,這樣才能對項目造價進行有效控制。在此基礎上,利用該模型,可以實時對各種指標進行計算,并繪制出各種指標如預算成本、計劃預算成本、項目進度誤差等的相關曲線。在施工過程中,對各個指標進行了綜合評判,并采取了糾正偏差的措施[5]。

當完成工程的實際造價>計劃預算造價>預算造價且施工項目成本偏差參數<0,施工項目進度偏差參數<0, 進度偏差參數>1,成本績效參數<1時。表明施工任務的效率不高,施工任務的進度處于落后狀態,并且成本超出了預算。為了應對這些問題,加強了項目的管理,精簡了人員,強化了組織控制,并提高了施工效率。

當預算造價>完成工程的實際造價>計劃預算造價且施工項目成本偏差參數>0,施工項目進度偏差參數>0,進度偏差參數>1,成本績效參數>1時。表明施工任務的效率很高,項目進度處于超前狀態,造價超出預算,應降低成本投入,放慢施工進度。

當計劃預算造價>完成工程的實際造價>預算造價且施工項目成本偏差參數<0,施工項目進度偏差參數<0,進度偏差參數<1,成本績效參數<1時。工程建設的運作效率較低,工程工期較晚,成本較低。因此,需提高其工作效能,加大對其資源的投資,并強化其組織的管理。

當完成工程的實際造價>預算造價>計劃預算造價且施工項目成本偏差參數<0,施工項目進度偏差參數>0,進度偏差參數>1,成本績效參數<1時。工程工作的運作效率低下,工程進度處于領先狀態,工程成本超過了預期。應適當降低人力投入,強化組織管理,提高施工效率。

當預算造價>計劃預算造價>完成工程的實際造價且施工項目成本偏差參數>0,施工項目進度偏差參數>0,進度偏差參數>1,成本績效參數>1時。可提前高效完成工程施工、并有效控制成本。與設計值的差異很小,即可不進行調節并維持現狀[6]。

當計劃預算造價>預算造價>完成工程的實際造價且施工項目成本偏差參數>0,施工項目進度偏差參數>0,進度偏差參數<1,成本績效參數>1時。項目應用效果良好,工程投資得到了控制,但工程工期處于相對滯后的狀況。可以加大對人力、物力的投入從而實現計劃與投資的均衡[7]。

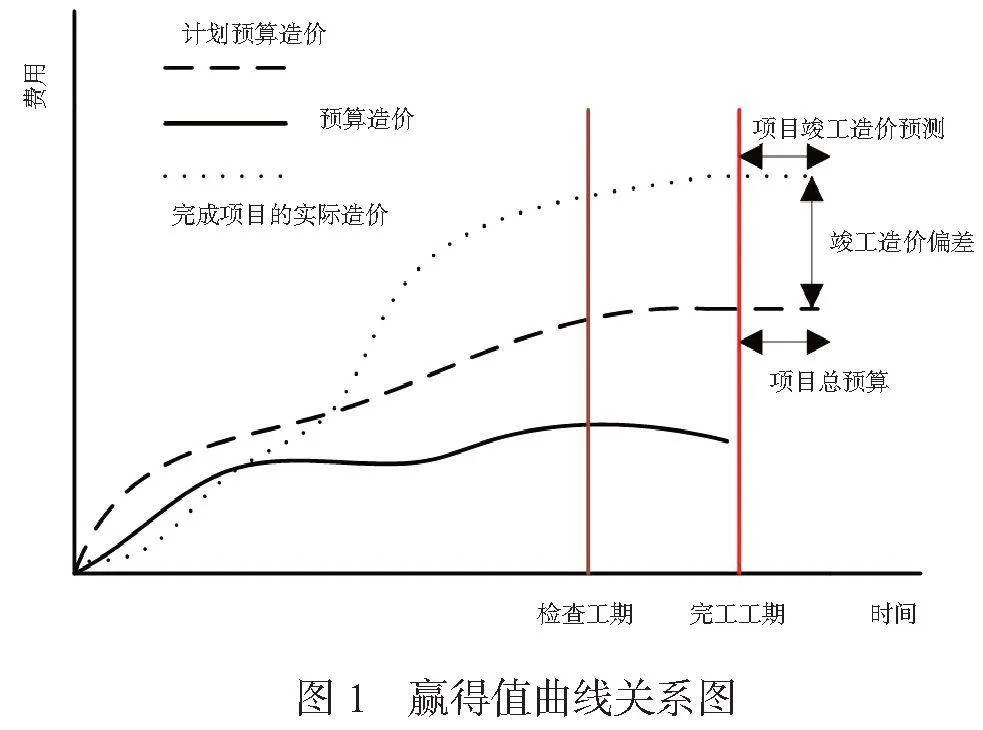

通過對贏得值主要參數的計算與統計,預測項目的總工期與總成本的發展趨勢,即估算出項目的竣工成本。基本參數計算公式如下:

式(8)中:為項目竣工造價預測,元,即預期竣工發生的實際造價,元,為項目總預算元,為成本績效指數。

式(9)中:為項目竣工造價偏差,元,即預期竣工造價和計劃造價偏差。

式(10)中:為項目計劃竣工工期,天,即預期項目竣工的總工期,為項目最初估算時間,天,為進度績效指標,天。

式(11)中:為項目實際竣工工期延遲即預期竣工工期和計劃工期的偏差,天。

在此基礎上,對建設工程的預計完成時間進行預測,指數的變化曲線見圖1。

1.3 導出并轉化IFC文件

通過在構建工程造價曲線模型中添加各項成本參數數據,實現IFC文件的導出,輸出的IFC文件類型為標準文件。從對規范和標準的分析可以看出,在成本對工程造價信息的需求方面,可以將其劃分為幾何信息、材料信息和施工信息三大類。從實踐操作和文獻的研究中可以看出,族類型的實例構成了項目文件,其中每一個族類型實體都是具有多個屬性參數信息。為了能夠滿足實際使用需要,族類型的屬性參數信息可以是模型中預先定義的參數[8],也有一部分是由用戶按照自己的需要來定制的。從對與工程造價有關的屬性表達情況進行分析可以看出,對于特定的部件,其幾何信息和材料信息都可以在軟件中預先定義的屬性中進行完整的表達。而大多數建筑信息則是通過定制屬性擴展的方式來完成的[9]。

對于施工工程造價信息的擴展,可以采取通過已有IFC實體屬性集為基礎的方法來展開。首先是在IFC屬性集上的拓展,其實現的方法是通過增加IfcProperty

SingleValue的方式,之后以屬性集的形式來完成拓展的施工信息的表達。在IFC標準中,施工造價信息是一種反屬性類別的表達,因此,為了實現其功能,需要利用關聯實體將建筑造價構件與拓展的屬性集之間進行關聯。

數據模型以IFC格式輸出之后,利用轉換器轉換文件為本體文件[10]。

1.4 輸出結果

在實際應用中,族類型有兩種屬性:一種是預定義的,另一種是由用戶自定義的。對于后者,需要將其設定為“實例參數”,這樣在導出IFC文件時,這些參數將以擴展屬性的形式呈現。此外,還有一種“工程成本參數群”,它用于存儲與工程成本相關的建筑成本信息。用戶可以創建多個參數群,每個參數群可以有不同的屬性類型和值類型,如“實例”和“文本”。創建完成后,將這些參數群加入項目的參數群中,并分配給特定的部件[11]。

最后,將所建立的檢驗規則與知識庫中包含的項目成本信息輸入到推理引擎中,以完成資訊的完整性檢驗。將實例和檢驗規則輸入到推理引擎中,轉換為能夠被推理引擎所理解的語義,然后在推理引擎中運行,根據實例中構件幾何特征和檢驗規則,推斷出構件的成本完整性檢驗結果為“屬性存在”。

2 實驗測試

本文為測試基于IFC標準的建筑工程造價管理方法的性能,使用本文方法與傳統造價管理方法進行對比。現以河北省保定市某建筑工程施工項目中的2棟大廈為例,建筑的層數均為11層,其中地上10層,地下1層,總高度為43.4 m,此工程為辦公大廈項目,運用IFC標準進行工程造價管理。

建設方為T房地產投資有限公司,該公司以IFC標準為基礎,著手實施工程造價管理等工作,通過建筑公司的專業圖紙與資料,運用工程造價曲線模型對工程量、造價信息和資源使用情況進行記錄、編輯和儲存處理。對施工過程中能夠使用到的鋼筋、水泥、混凝土等材料從造價管理方面進行優化。在此基礎上,建立曲線模型,利用成本信息平臺提供的價格信息,對其進行更精確的初估,并對初估結果進行多方面的綜合比較,最終得出技術合理且具有經濟價值的初步方案。

該公司運用已經建立好的模型,以施工過程中的實際變化為依據,與實踐相結合,對模型進行及時的調整和維護,最終建立起一個施工階段的實際成本數據庫。在項目的施工過程中,進行資源優化管理,確保項目實施前,項目管理人員能夠對項目重要節點進行資源優化,即根據項目進度計劃,對各階段物資條件、人員條件和機械設備數量等進行調配,確保滿足各階段的使用需求。同時,對資源展開最優管理,在確保資源連續供給的前提下,對每一個施工階段都實行限額領料制度,從而使整個項目施工過程中的成本得到最大程度優化,資源得到最大程度利用。利用曲線模型,可以在主體結構施工的每個月份,對物資需求量、資金需求情況等進行統計,這有助于項目管理者更好地做好物資儲備和優化管理準備。

利用曲線模型讀取工程的參數數值,根據建立好的模型,讀取該項目9月~12月的計劃預算造價成本(見表2)。

通過曲線模型進行計算,可知處于9月時,施工項目進度滯后,工作效率較低。但成本沒有超支,根據實際情況分析,當年9月的天氣炎熱,所以導致進程滯后,但由于采用基于IFC標準的建筑工程造價管理方法,使該階段的成本沒有超支。

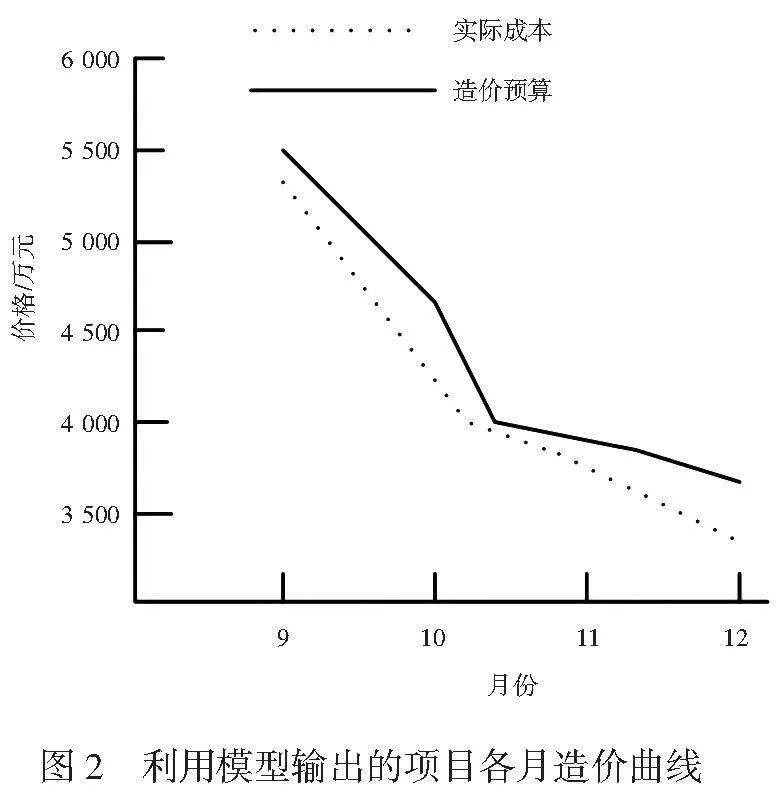

通過實例測試計算與分析,利用模型輸出的造價預算、實際造價曲線如圖2所示。

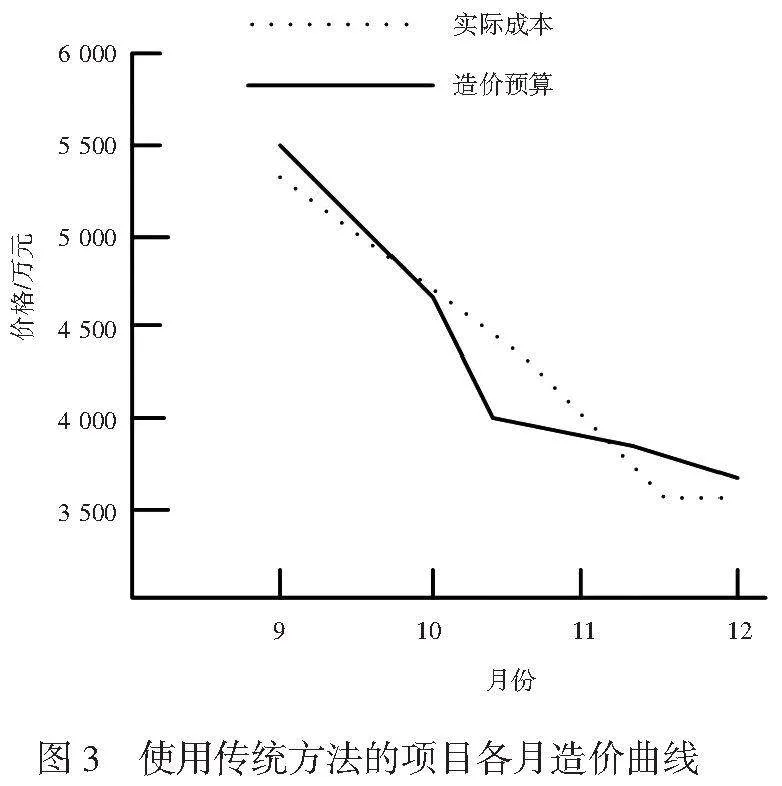

圖3為使用傳統造價管理方法,所得出的造價預算、實際造價曲線圖。

通過對比圖2~圖3可以發現,使用基于IFC標準的建筑工程造價管理方法得到的成本均低于造價預算,而使用傳統方法得出的實際成本不穩定,有時會超過了造價預算。因此可以看出基于IFC標準的建筑工程造價管理方法能夠有效地減少項目的整體造價,提升工程的管理效益。

3 結語

隨著IFC標準的不斷更新,工程造價管理方法也相應不斷提高和完善,從而基于IFC標準的建筑工程造價管理方法變得更為完善。不管是前期的設計,中期的采購,還是后期的施工,都應予以重視,從而降低工程成本。當前,IFC標準仍面臨許多問題,隨著國家建設事業的迅速發展,各種法規、規范的實施,為建筑施工管理工作提供了新的發展契機。對工程造價進行有效的管理與控制,能保證建設項目的總體質量,從而為建筑業的可持續發展打下堅實的基礎。

參考文獻

[1]張建平,曹銘,張洋.基于IFC標準和工程信息模型的建筑施工4D管理系統[J].工程力學,2005(S1):220-227.

[2]施平望,林良帆,鄧雪原.基于IFC標準的建筑構件表達與管理方法研究[J].圖學學報,2016,37(2):249-256.

[3]陳遠,張雨,張立霞.基于IFC/IDM/MVD的建筑工程項目進度管理信息模型開發方法[J].土木工程與管理學報,2020,37(4):138-145,158.

[4]張曉菲,周寅超.基于IFC標準的BIM技術應用領域及其前景分析[J].建筑科學,2010,26(S2):4-97.

[5]陳向上,劉金旭.基于IFC標準的造價模型在醫院工程中的應用[J].建筑技術,2019,50(2):213-216.

[6]陳祥華,高薇.建筑工程造價管理中的BIM技術應用分析[J].居舍,2022(15):60-62,75.

[7]葉龍.BIM技術在工程造價管理中的影響分析[J].低溫建筑技術,2022,44(4):159-162,166.

[8]趙鵬.工程造價管理在建筑工程中的重要性及優化對策[J].中國建筑裝飾裝修,2022(6):130-132.

[9]王慧聰.BIM技術在工程造價管理中的應用效益研究[J].散裝水泥,2022(1):54-55,58.

[10]羅彭欣.貴州省建設工程造價管理政策體系研究[D].貴陽:貴州大學,2021.

[11]孟光強.建設項目工程造價全過程管理與控制[J].中國建筑裝飾裝修,2021(11):190-192.

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:16

藝術家(2017年3期)2018-01-26 08:54:49

文學自由談(2016年3期)2016-06-15 13:01:16

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

中國工程咨詢(2015年4期)2015-02-14 03:49:56