原料藥迎多維度邊際變化 肝素、碘造影劑等細分領域可關注

2024-05-21 08:16:37李鑫

證券市場周刊 2024年16期

李鑫

目前行業需求端邊際改善明顯,2024年前兩個月產量為54.6萬噸,雖同比下滑7.6%,但已超2022年同期規模,改善仍在持續。供給端,原料藥價格邊際好轉趨勢初現,雖然整體價格水平仍低于2014年以來歷史平均,但伴隨下游采購需求的逐步增加,原料藥價格進一步修復空間有望打開。

依托我國在中間體和原料藥行業的成本和產業鏈等優勢,特色原料藥和專利原料藥行業未來有望迎來放量機會。就投資而言,筆者建議關注高壁壘的肝素、碘造影劑等特色原料藥板塊,以及其他景氣度轉暖的細分領域龍頭。

肝素原料藥上行周期或開啟龍頭企業有望率先反彈

經歷了3-4年的下行周期后,目前大多數原料藥的價格處于歷史低位。隨著全球產能格局改善、院內制劑需求恢復、診療量恢復增長等因素,行業有望迎來整體性的價格和業績拐點,當中高技術和高壁壘的特色原料藥性價比優勢和基本面反轉預期正得到市場重視。其中肝素作為常用的抗凝藥物,在人口老齡化、心腦血管疾病增加等推動下,供需關系將持續改善,2024年肝素原料藥需求有望回暖。根據弗若斯特沙利文預測,預計全球肝素原料藥市場規模于2027年可達61.99億美元,年均復合增長率達17.19%。

伴隨海外去庫基本完成,當前處于本輪肝素周期終點區間。肝素原料藥出口價格已由2021年6月的1.58萬美元/千克回落至2024年2月的0.55萬美元/千克,價格邊際已初步顯現。預計2024年下半年有望開啟新一輪肝素價格上行周期,利好肝素原料藥相關頭部企業。

此前受肝素原料藥銷量下降和去庫影響,多家肝素企業2023年業績表現不佳。被視為“國內肝素原料藥三強”的三家公司2023年合計預虧或在20億元左右。其中作為全球肝素原料供應商龍頭的某公司自2006年以來首次出現凈利潤虧損,2023年虧損7.83億元。

面對肝素行業下行,頭部企業一方面持續修煉內功,夯實銷售渠道以及生產基礎;另一方面則在轉型其他高端制劑,以平抑價格下行帶來的業績影響。仍以這家肝素龍頭公司為例,制劑業務占總營收的比例,已從2018年的21.39%增至2023年上半年的57.04%。

對比來看另一肝素產業鏈全球龍頭,是國內少數同時通過美國FDA和歐盟EDQM認證的肝素原料藥生產企業之一。近年來其積極向高端制劑方向轉型,除中國市場外,其無菌注射劑主要銷往美國和歐洲等國際市場。該公司短期肝素原料藥業務受到產品的周期性影響;長期來看,肝素原料藥占公司收入利潤的比例逐年下降,隨著公司制劑業務的高速成長,肝素原料藥周期波動對公司業績的影響有望逐步淡化。截至4月24日收盤,該公司PE(TTM)為20.26倍,位于自上市以來8.59%分位點,處于歷史底部區間。

碘價下降有望提升碘造影劑公司盈利空間

“顯影高手”碘造影劑屬于原料藥板塊的“小品種”,但卻面臨“大需求”。隨著全民醫保的深入推進與醫學影像技術的廣泛應用,我國造影劑市場需求旺盛。此前有數據統計,2016年至2021年,我國醫院市場主要造影劑市場規模由94.97億元增長至167.94億元,年復合增長率達到12.1%,遠高于全球增速。

回顧歷史,從2018年以來,我國碘(碘造影劑主要原料)進口價快速上漲。不過隨著上游大型碘供應企業擴產及中小型碘礦產能釋放,當前碘原料價格步入下行周期。從2023年2月的71美元/千克降至2024年2月的65美元/千克,預計仍將繼續下降。碘價下降將有效改善下游碘造影劑原料藥企業公司毛利率,國內下游碘造影劑原料藥的“隱形冠軍”值得關注。

典型如某碘造影劑“中間體+原料藥+制劑”一體化布局的龍頭企業,預計2024年受益成本端改善,業績彈性明顯,碘價的下降有望增厚公司利潤。今年3月份,該公司還公告逆勢增發募資用于產能擴建,也彰顯了公司對后續行業景氣度提升的信心,助力公司鞏固行業領先地位。

目前該公司圍繞碘造影劑完成“中間體+原料藥+制劑”一體化布局,3大核心原料藥產能在2200噸左右,碘造影劑龍頭地位穩固。當前全球碘造影劑原料藥需求量超1萬噸,且大部分由原研主導,公司替代空間巨大。該公司CMO/CDMO業務主要圍繞碘化學,并以此為平臺,擴展至降血壓、降血糖、抗過敏、抗病毒等創新藥領域,未來有望開拓新的業績增長點。

一季報紛紛預喜關注業績改善確定性較強公司

根據國家統計局數據,2023年1-3月我國化學藥品原料藥制造PPI當月同比從100快速下滑至96,而2024年1-3月從95增長至96,我國原料藥價格邊際好轉趨勢初現。雖然整體價格水平仍低于2014年以來歷史平均,但伴隨下游采購需求的逐步增加,原料藥價格進一步修復空間有望打開。

除了肝素類、造影劑類原料藥龍頭企業投資價值可期外,其他如抗腫瘤、精神/神經、消化道用藥等領域的特色原料藥關注度也在日益提升。部分原料藥企一季報紛紛預喜,建議關注業績改善較為明顯的公司。

其中以原料藥起家的某龍頭藥企,形成了以心血管類、精神障礙類、神經系統類、抗感染類為主導的產品系列,也是全球主要的心血管、精神類醫療產品制造商之一,原料藥銷售覆蓋全球106個國家和地區。

該公司采取原料藥+制劑協同發展,國際+國內雙輪驅動策略。原料藥方面,公司已布局2022-2027年專利即將過期的多個品種,潛在市場規模大。近年來公司在全球規范市場注冊加速,目前已在美國注冊80多個品種,歐洲注冊超50個品種,未來有望開拓更多出海增量空間。

從業績預報看,雖然受原料藥部分產品價格下降、集采產品價格進一步下降等因素影響,2023年歸屬于上市公司股東的凈利潤為8.26億元,同比下降29.25%,但2024年一季度預計實現歸屬于上市公司股東的凈利潤為2.60億元至2.86億元,同比增加50%至65%。而凈利潤較去年同期大幅增長,主要源于:1.新產品持續導入并逐步上量,市場拓展初顯成效;2.產品市場占有率有效提升,銷售收入大幅增長;3.成本控制能力及綜合實力進一步增強等有關。

另一家起家于高端市場的特色原料藥廠商,持續橫向拓展,積極在抗凝血、抗高血糖、抗高血壓、抗痛風,以及鎮痛類、抗癲癇、抗抑郁、消化系統類用藥等領域加大研發投入,已形成了三梯隊產品結構,包括7個成熟品種、17個新品種和30+儲備品種,有力支持公司長期發展。

該公司2023年實現營業總收入7.22億元,同比增長0.31%;實現歸母凈利潤1.06億元,同比增長5.28%;今年一季度實現凈利潤0.44億元,同比增長31.62%,創下同期歷史新高。未來受益于藥品專利懸崖浪潮、原料藥產品需求提升、產能逐步釋放、搶首仿原料藥多年布局或陸續兌現等多重因素,該公司業績有望持續放量。

(作者系北京某頭部公募基金經理。文章僅代表作者個人觀點,不代表本刊立場。文中個股僅為舉例分析,不做買賣建議。)

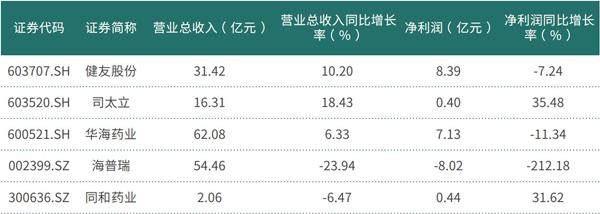

附表 原料藥相關上市公司營收及利潤情況

數據來源:Wind,健友股份、司太立、華海藥業數據截至2023 年三季報;海普瑞數據截至2023 年年報;同和藥業數據截2024年一季報