公路建設前期的造價控制研究

2024-05-29 05:19:35郭淑雯

交通科技與管理 2024年9期

關鍵詞:公路工程

收稿日期:2024-01-15

作者簡介:郭淑雯(1989—),女,本科,工程師,從事公路造價工作。

摘要 隨著社會經濟的不斷發展,公路建設作為基礎設施建設的重要組成部分,在推動經濟增長、促進區域發展和改善人民生活水平等方面發揮著關鍵作用。文章主要研究公路建設前期的造價控制,并采取相應措施進行控制。研究結果表明:通過可行性分析、制定投資控制策略可以合理確定投資規模,降低投資風險,確保投資的合理安排,為后續的工程實施打下堅實基礎。前期投入資金較少的工程,在施工階段的工程造價總額占整體工程造價總額的80%以上。而工程整體造價的影響與控制情況恰巧相反,工程前期階段對于工程造價的影響和決定是重大的,占到80%以上的比例。

關鍵詞 公路工程;造價控制;可行性研究;投資決策

中圖分類號 U415.13文獻標識碼 A文章編號 2096-8949(2024)09-0161-03

0 引言

公路建設是國家基礎設施建設的重要組成部分,而公路建設前期的造價控制對于項目的成功實施和經濟效益的實現至關重要。隨著國內公路建設規模的不斷擴大和技術水平的提高,如何在公路建設前期科學有效地控制造價已成為一個亟待解決的問題。在當前資源緊張、資金有限的背景下,公路建設前期的造價控制更顯重要。公路建設前期的造價控制涉及眾多因素,主要包括項目可行性研究、設計階段、施工圖深化階段、招投標階段、合同管理階段等,各個環節的控制都直接影響著項目的投資決策、設計方案、施工進度和質量,進而影響整個工程的綜合成本。因此,研究公路建設前期的造價控制具有重要的理論和實踐意義。

1 公路建設造價構成及管理

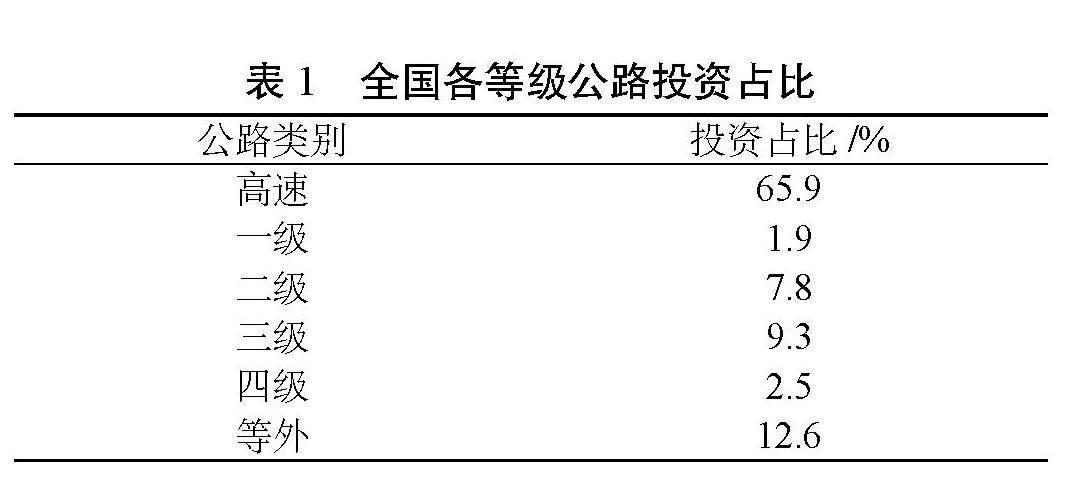

目前,我國公路建設已進入高速公路時代,全國高速公路里程已超過14萬公里,其中高速公路連續通車里程已超過1.2萬公里,是全球最大的高速公路網之一。我國處于人口多、資源相對少的基本國情,公路的運輸需求多、建設規模大、質量要求高,在保證工程質量的要求下,工程造價控制顯得尤為重要。表1為2023年全國各等級公路投資的所占比例。公路建設的造價構成包括建筑安裝工程費、土地使用及拆遷補償費、工程建設其他費、預備費、建設期貸款利息等組成。在公路建設前期,通過科學合理的造價管理和控制,可以有效降低總造價,提高工程項目的經濟效益[1]。在項目可行性研究階段,需要對項目進行初步評估,并開展投資估算工作。這個階段需要遵循“精益求精,實事求是”的原則,制定合理的投資計劃,并對預測的建設成本進行科學合理的預估。

表1 全國各等級公路投資占比

公路類別 投資占比/%

高速 65.9

一級 1.9

二級 7.8

三級 9.3

四級 2.5

等外 12.6

在設計階段,需要按照國家標準和規范要求,制定出科學合理的設計方案,確保所選方案合理可行。除滿足公路建設的各項要求外,還需要對設計方案中的造價問題進行細致的分析和控制。在招投標階段,需要制定嚴格的招標文件和投標條件,明確投標人的要求和標準,防止出現不合理的報價和質量問題。此外,需要對投標人的資格進行審查,確保投標人具有相應的技術和經驗條件。在合同管理階段,需要建立健全合同管理體系,明確各方責任和義務,加強工程進度的監督和管理,及時發現和處理造價問題,確保工程項目順利實施。

1.1 公路工程造價與定額體系

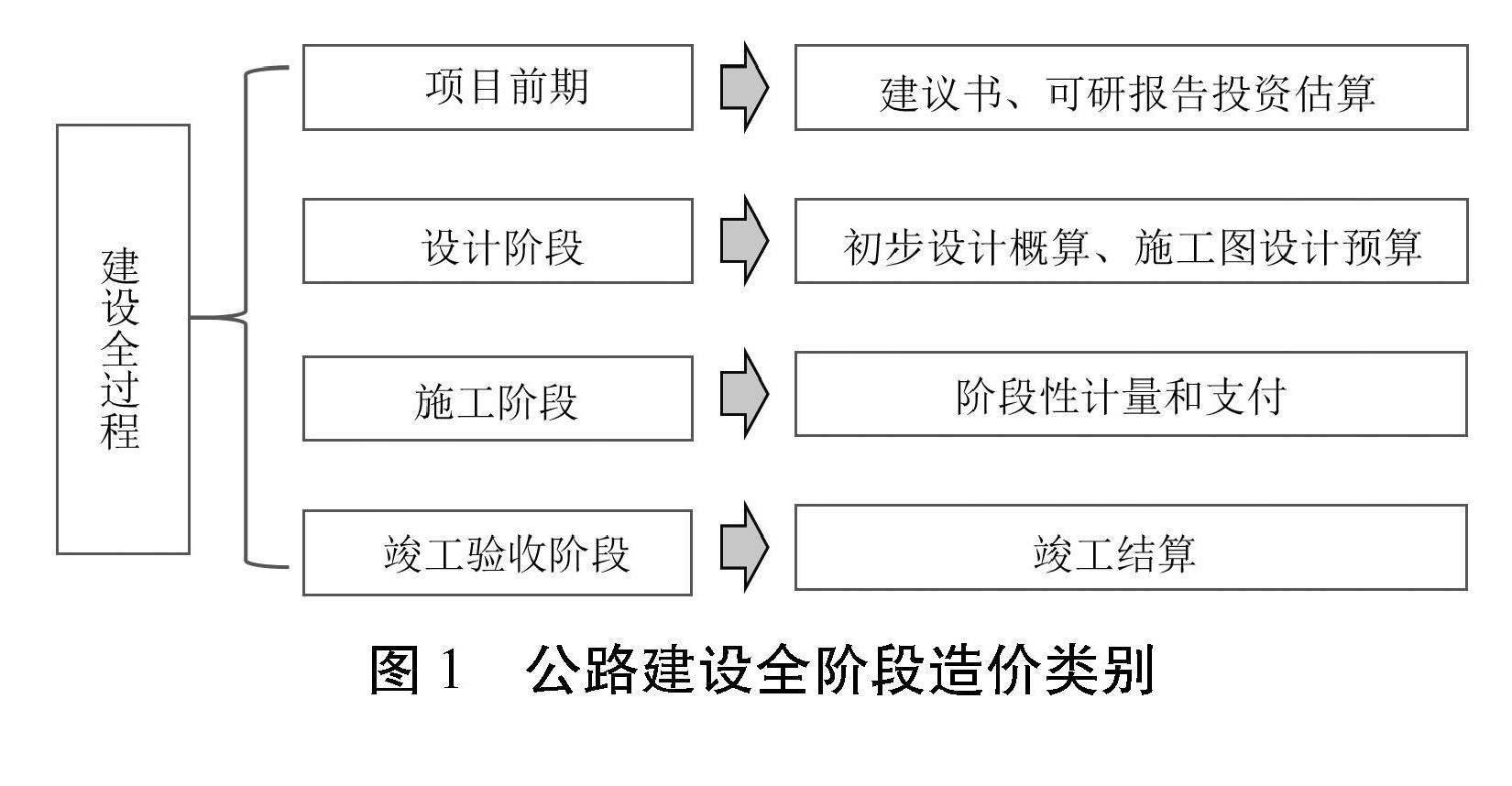

公路工程定額是指對公路建設的各項工程量進行科學分析、精細計算和合理規劃,建立起一套完整的工程量定額體系。公路工程定額的編制需要綜合考慮多種因素,如施工技術、工程地質條件、材料價格、勞動力成本等,以確保定額數據的科學、合理和準確。在公路建設前期的造價控制過程中,公路工程定額體系起著至關重要的作用。定額體系可為工程項目提供可靠的工程量數據,進而為概預算、招標及合同管理等提供依據,保證工程項目的經濟效益[2]。圖1給出了公路建設全階段的各造價類別。

圖1 公路建設全階段造價類別

1.2 公路工程造價的構成和合理確定

公路工程造價構成由建筑安裝工程費、土地使用及拆遷補償費、工程建設其他費、預備費、建設期貸款利息各項費用。建筑安裝工程費包括直接費、設備購置費、措施費、企業管理費、規費、利潤、稅金和專項費用。其中,直接費包含人工費、材料費、施工機械使用費,人工費是指直接從事建安工程施工的生產工人開支的各項費用,材料費是指進行公路工程所需各種材料的采購費用;設備費是指購置或租賃施工所需設備所需支付的費用;土地使用及拆遷補償費是指為建設公路征用土地和地上地下房屋及構筑物補償的費用;建設項目前期工作費是指進行公路工程前期可研、勘察設計、設計監理施工招標文件編制標底或招標控制價按規定支付的費用[3]。在公路建設前期的造價控制中,根據公路建設項目的實際情況,需要綜合考慮工程類型、工程規模、工程地理位置、施工難度和工期等因素,科學合理地確定各項造價指標,及時進行調整和修正。

2 公路工程投資決策階段的造價控制

在公路建設的投資決策階段,需要建立健全項目管理和監督體系,對工程進度、質量和成本進行有效控制,主要包括建立項目管理團隊、制定詳細的施工計劃與進度安排、加強對施工單位的監督,以確保工程的順利進行和造價的有效控制。

2.1 公路建設投資決策階段工程造價控制

公路建設的投資決策階段是公路建設項目中的關鍵階段。在該階段,通過合理規劃和控制可有效降低公路建設項目的成本,提高項目的經濟效益。在公路建設項目的投資決策階段,選擇合適的設計單位、制定詳細的設計需求和技術標準、審查設計方案,并嚴格控制設計過程中的成本,可有效控制設計成本,確保項目的經濟性和有效性[4]。

圖2給出了公路工程投資構成和工程造價構成,公路建設項目的施工成本占整個項目成本的比重很大,需要在投資決策階段對施工成本進行嚴格控制,并制定詳細的施工方案和施工進度計劃、采取科學管理的技術措施以提高施工效率、合理選擇施工單位和材料供應商、嚴格控制施工過程中的變更。

2.2 公路建設投資決策階段投資估算

公路建設投資決策階段的投資估算是項目順利實施的重要保證,也是公路建設前期造價控制的關鍵環節。投資估算需要充分考慮各種因素,包括自然條件、技術經濟條件、市場行情、法規政策等,以制定出合理的估算方案。前期調研是投資估算的基礎,涉及公路建設項目的地理位置、交通需求、土地條件等方面。在投資估算過程中,需要根據前期調研結果和規劃方案,制定合理的投資規模和投資估算,并參考相關行業標準和經驗數據,確保投資規模和投資估算的科學合理。

圖2 公路工程投資構成和工程造價構成

2.3 可行性階段的投資控制

公路建設前期的可行性階段需要對項目的可行性進行評估和論證,制定適當的投資控制措施,可有效降低投資風險,確保項目的經濟效益。在可行性研究階段,需要對公路建設項目進行全面的可行性研究分析。通過合理的可行性研究分析,幫助決策者了解項目的潛在風險和回報,為投資決策提供依據。根據可行性研究分析的結果,制定相應的投資規模、控制投資成本、制定投資計劃[5]。在可行性研究階段還需要建立有效的投資監督和評估機制,對項目的投資進行實時跟蹤和評估。通過加強投資監督和評估,及時發現投資偏差和風險,并采取相應的調整措施,確保項目的投資控制效果。

3 工程實例

3.1 工程概況

該文以新建公路為研究對象,該公路位于湖北山嶺重丘區,全長約50 km,設計車速為80 km/h,路基寬度為25.5 m,雙向四車道,沿線跨越大范圍復雜地質。該項目位于兩地區交界段,分離式路基路段占全線總長超65%。路線走廊帶設計標準較為嚴格,路線設計平曲線數量共49個,設計停車視距130 m,其中平曲線長度占據路線全長的49%,最大平曲線半徑有2處(長度80 008 m),最小平曲線半徑有3處(長度545 m)。

工程所經區域地勢高低懸殊,地勢地形地貌復雜。自西向東總體呈現多層梯級下降,地貌呈層狀分布。全線重巒疊嶂,綿延起伏,溪溝縱橫,高低錯落,類型完整,立體地貌突出。路線所經地區地處中緯度,光照充足,具有明顯的大陸性氣候特征,降水充沛,氣候溫暖。冬季降水少且寒冷干燥,主要受冬季風影響。

3.2 項目可行性階段的造價控制

在公路建設項目的可行性階段,通過對項目進行初步規劃和調研,對項目的投資進行合理估算和控制,能夠確保項目的可行性和經濟性。在項目可行性研究階段,需要對公路建設項目的預算投資進行估算,包括對建設規模、工程量、技術要求、土地征用拆遷補償費用等因素進行分析和計算,以確定項目的總投資額。此外,還需要對可能出現的風險進行評估,包括技術風險、市場風險、環境風險等。通過對風險進行評估,可識別潛在的造價風險,通過制定相應的措施進行控制和應對。

根據該公路的基本要求,需遵循技術先進和經濟合理化的原則。結合中間控制因素,擬定了A、B路線方案,并對A線和B線的方案設計進行比選工作。A線線路距離較長,需要順著老路繞行,所以初期公路的效益相對較差;B線方案設計里程相對較短,且線路順直且流暢,但B線方案施工工程量明顯偏大,且前期投資較大。如圖3所示,給出了A、B方案工程量對比。

圖3 A、B線方案工程量對比

圖3給出了A、B線建設規模、工程投資的對比情況。根據A、B線優缺點可知,A方案雖然線路較長,且線性較為迂回,但是其工程量較小且造價相對較小,總投資比B方案少。因此,該設計采用A線具有優勢。

3.3 設計階段的造價控制

首先熟悉設計方案,收集計價的合理可靠依據。通過對各種設計方案進行優化,選擇最經濟、最實用的設計方案。其次是復核工程量,需要對工程量進行詳細的測算,包括土方開挖、路基填筑、路面鋪設、橋梁建設、涵洞施工等工程量。在控制技術標準方面,需要嚴格控制技術標準,確保設計符合國家相關規范和要求。最后是施工工藝的選擇和施工圖的精細化,在設計階段,需要選擇適合現場建設的施工工藝。

圖4給出了資金投入和影響曲線,根據該工程造價的情況,前期投入的資金較少,大部分造價工程在施工階段,該階段工程造價總額占整體工程造價總額的80%以上。而工程整體造價的影響與控制情況恰巧相反,工程前期階段對于工程造價的影響和決定重大,占到80%以上的比例。

圖4 資金投入和影響曲線

4 結論

該研究對公路建設項目進行全面的前期調研,合理確定造價和投資規模,并嚴格控制設計和施工過程中的變更以及加強項目管理和監督等措施。通過對公路建設前期的造價控制進行深入研究,主要得出以下結論:

(1)公路建設前期的造價控制需要綜合考慮多種因素,如自然條件、技術經濟條件、市場行情、法律法規、政策文件等。通過可行性分析、制定投資控制策略、加強投資監督和評估以及與相關方的溝通與協調等措施,可以合理確定投資規模,降低投資風險,確保投資的合理安排,為后續的工程實施打下堅實基礎。

(2)通過案例分析驗證了該造價控制體系的實際可行性和有效性。前期投入的資金較少,大部分造價工程在施工階段,該階段工程造價總額占整體工程造價總額的80%以上。而工程整體造價的影響與控制情況恰巧相反,工程前期階段對于工程造價的影響和決定重大,占到80%以上的比例。具體案例的成功應用證明了所提出的方法,在實際項目中能夠取得顯著的經濟效益,為公路建設前期的項目管理和造價控制提供了有益參考。

參考文獻

[1]喬蘭, 鄧乃夫, 李慶文, 等. 公路工程建設階段全生命周期碳排放智能估算方法[J]. 工程科學學報, 2023(12): 2173-2186.

[2]時維強, 劉玲, 許艷. 基于SD的高速公路工程造價控制模型[J]. 土木工程與管理學報, 2020(5): 62-67+76.

[3]闕云龍, 魏康. 邊疆公路造價偏差的影響因素分析[J]. 公路, 2023(8): 254-258.

[4]張寧. 云南省高等級公路綠化工程造價編制問題與建議[J]. 林產工業, 2019(6): 60-61.

[5]石琳, 郭樹銀. 山區高速公路設計階段造價分析[J]. 公路, 2019(6): 187-190.

猜你喜歡

建材發展導向(2022年6期)2022-04-18 08:17:16

建材發展導向(2021年24期)2021-02-12 02:00:32

建材發展導向(2019年10期)2019-08-24 06:25:38

勞動保護(2018年5期)2018-06-05 02:12:08

江西建材(2018年2期)2018-04-14 08:00:41

中國公路(2017年16期)2017-10-14 01:04:55

中國公路(2017年5期)2017-06-01 12:10:10

工程建設與設計(2016年2期)2016-08-22 09:13:12

工程建設與設計(2016年4期)2016-02-27 10:51:14

工程建設與設計(2016年4期)2016-02-27 10:51:13