新《證券法》實施對審計質量的影響

2024-05-30 22:28:59田敬麗鄧聰李秀珠

財會月刊·上半月 2024年5期

田敬麗 鄧聰 李秀珠

【摘要】以客戶操縱性應計利潤的絕對值作為審計質量的度量指標, 采用熵平衡+雙重差分模型研究發現: 在新《證券法》實施后, 會計師事務所的審計質量更高, 但并不影響公司季度盈余管理; 新《證券法》實施后注冊會計師更傾向出具非標審計意見, 審計意見激進度得到改善, 并且出具非標審計意見的準確性提高。進一步研究發現: 新《證券法》對審計質量的促進效應在高風險、 增發新股、 內部控制存在缺陷的公司以及非四大會計師事務所中更大, 在新備案會計師事務所進入的行業較小; 新《證券法》實施后, 會計師事務所的審計收費顯著提高。本文的研究表明, 新《證券法》沒有影響上市公司對審計前財務報告質量的關注, 但增加了注冊會計師審計風險敏感性, 提高了審計質量, 新備案會計師事務所加劇了審計市場競爭, 導致新《證券法》的審計治理效應被部分抑制, 這對于監管政策制定、 會計師事務所治理具有參考意義。

【關鍵詞】新《證券法》;會計師事務所;審計質量;審計風險感知

【中圖分類號】 F239? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2024)09-0083-7

一、 引言

2019年12月28日, 十三屆全國人大常委會第十五次會議審議通過了修訂后的新《證券法》, 并于2020年3月1日起正式施行。新《證券法》做出了一系列制度改革完善, 其中最突出的是加大了對上市公司以及會計師事務所違法違規行為的處罰力度。大量文獻從不同視角考察了法律責任對注冊會計師行為的影響(Lennox和Li,2012;Ke等,2015;Choi等,2018), 但鮮有研究探討在上市公司和會計師事務所違法違規受到處罰的同時究竟如何影響審計行為, 而我國新《證券法》出臺為研究這一問題提供了一個準自然實驗的場景。

從理論上來看, 新《證券法》如何影響審計質量是不確定的, 這取決于注冊會計師對審計風險的感知以及相應的戰略性選擇審計努力程度。注冊會計師基于對公司財務報告重大錯報風險的評估, 通過戰略性選擇審計努力程度來識別和糾正財務報告中的錯報(Ewert和Wagenhofer,2019)。新《證券法》提高了上市公司信息披露違法違規行為的成本, 注冊會計師如果預期企業管理者因此減弱盈余管理動機從而使企業財務報告有著較低的重大錯報風險, 就可能會減少審計努力, 進而對審計質量產生擠出效應。此外, 新《證券法》降低了證券審計市場進入門檻, 一些執業能力欠缺、 資歷不夠的中小型會計師事務所進入證券市場承接業務, 可能會對審計市場造成巨大沖擊, 加劇審計市場競爭程度, 損害審計獨立性。注冊會計師如果認為新《證券法》并沒有在很大程度上達到削弱公司盈余管理動機的期望, 卻要面對提高的審計失敗處罰成本, 就會增加審計努力, 進而提高審計質量。因此, 新《證券法》究竟如何影響審計質量是一個需要實證研究的問題, 遺憾的是現有文獻鮮有涉及。

本文可能的研究貢獻主要在于以下幾方面: 首先, 將上市公司和注冊會計師違法違規的法律責任納入同一個分析框架內, 研究其對審計行為的影響, 有別于先前只是單方面考察注冊會計師違規成本的研究, 不但拓展了法律責任對審計行為的影響研究, 也為Ewert和Wagenhofer(2019)關于提高處罰對財務報告質量和審計質量影響的理論模型預期提供了部分經驗證據的支持。其次, 豐富了有關新《證券法》實施效果的研究。新《證券法》是新時代促進我國資本市場高質量發展的重要法治建設, 以往研究主要從其審議通過的市場反應(陳運森等,2020)、 集體訴訟和投資者調研(楊志強等,2021)以及管理層業績預告(唐雪松等,2023;孫潔和王梓臣,2023)等角度考察其實施效果, 但鮮有文獻研究注冊會計師對其究竟如何反應的問題。因此, 本文從注冊會計師角度進一步提供新《證券法》實施效果的證據, 豐富了這一領域的研究。最后, 豐富了有關審計監管對審計行為影響的研究領域。本文的研究表明, 加大對會計師事務所違法違規行為的處罰力度可提高審計質量, 且不影響監管主體成本, 不但豐富了審計監管模式研究領域, 也為未來的審計監管制度創新提供了新的思路。此外, 本文也具有重要的實踐意義。本文研究發現, 雖然新《證券法》提高了注冊會計師的審計質量, 但并沒有改善審計前的財務報告質量。鑒于審計所存在的固有局限性, 要實現資本市場的健康發展, 還需通過制度設計從源頭上提升上市公司財務報告的供給質量。并且, 需要關注放松證券審計市場的進入門檻對新《證券法》審計治理效應的負面影響。本研究對于監管部門未來的相關政策制定具有重要參考價值。

二、 理論分析與研究假設

法律責任是驅動注冊會計師提供高質量審計的重要影響因素(DeFond和Zhang,2014)。新《證券法》加大了對注冊會計師違法違規行為的處罰力度, 從而提高了注冊會計師違法違規成本, 為了規避因審計失敗而造成的嚴重處罰, 注冊會計師會增強風險意識和質量意識。注冊會計師在執業過程中會更加謹慎, 為了降低審計風險, 他們會制訂更合理的審計計劃, 進行更多的審計投入和審計測試, 進而提高審計質量。另外, 注冊會計師應當了解被審計單位及其環境, 識別和評估重大錯報風險, 為職業判斷提供重要基礎, 從而設計和實施進一步審計程序, 其中就包括注冊會計師對被審計單位法律環境、 監管環境等的了解。新《證券法》也大大提高了上市公司信息披露違法違規成本, 因此公司管理層會降低機會主義動機, 減少盈余管理行為, 治理層也會更加勤勉盡責, 積極監督管理層, 這在一定程度上可能提高審計前的財務報告質量。新《證券法》背景下注冊會計師在執行審計工作、 了解被審計單位及其環境時, 需要評估新《證券法》對上市公司重大錯報風險的影響。注冊會計師基于對公司財務報告重大錯報風險的評估, 通過戰略性選擇審計努力程度來識別和糾正財務報告中的錯報(Ewert和Wagenhofer,2019)。不過, 從會計師事務所承接客戶收取的審計費用來看, 上市公司信息披露違法違規行為的收益要遠大于注冊會計師。如果注冊會計師認為新《證券法》并沒有達到其削弱公司盈余管理動機的期望, 不足以降低注冊會計師對客戶審計風險的感知預期, 面對增加的審計失敗處罰成本, 注冊會計師將提高審計努力程度, 從而提高審計質量。基于此, 本文提出以下研究假設:

H1: 新《證券法》實施提高了會計師事務所審計質量。

三、 樣本選擇與研究設計

1. 樣本選擇與數據來源。本文選取2016 ~ 2022年我國滬深A股上市公司作為初選樣本, 并按以下標準進行處理: ①剔除金融類公司; ②剔除ST類公司; ③剔除新上市公司; ④剔除新《證券法》實施后由新備案會計師事務所審計的公司; ⑤剔除研究數據缺少的公司。最終的樣本包括14628個公司—年度觀測值, 其中實驗組樣本14161個、 控制組樣本467個。所需財務數據來自CSMAR數據庫, 對連續變量在1%和99%分位上進行縮尾處理, 所有模型的標準誤均在公司層面進行Cluster處理。

2. 研究模型和變量定義。由于新《證券法》的實施時間與疫情在全球大范圍爆發高度重合, 為了剔除相關事件對研究結果的混淆, 借鑒錢雪松和方勝(2021)、 Xu等(2021)的思路, 本文將受新《證券法》影響較大的公司作為實驗組, 受影響較小的作為控制組(兩組公司受疫情等事件影響不存在顯著差異)。為此, 將僅在滬深A股上市的公司作為實驗組, 將同時在境內及境外上市的公司作為控制組。這是因為, 實驗組和控制組經營地都在國內, 均遭受疫情等影響, 但是在境外上市的公司, 面對更嚴格的法治環境, 注冊會計師的法律風險更大, 具有更高的審計質量(Ke等,2015), 所以這類公司受新《證券法》的影響較小。本文構建如下雙重差分模型來檢驗假設:

ADAi,t=α0+α1Treati×Postt+α2ROAi,t+α3Sizei,t+

α4LEVi,t+α5Growthi,t+α6CFOAi,t+α7Lossi,t+α8Agei,t+

α9Switchi,t+α10Opinioni,t-1+α11Mana_payi,t+α12SOEi,t+

AuditFirm+Firm+Year+εi,t (1)

審計后的會計信息質量在一定程度上反映了審計質量, 尤其是公司盈余管理被廣泛用于度量審計質量(DeFond和Zhang,2014), 因此本文在主檢驗中采用這一指標。式(1)中, ADA為公司盈余管理水平, 對采用修正Jones模型估計的操縱性應計利潤取絕對值。Treat為分組虛擬變量, 實驗組取值為1, 控制組取值為0。新《證券法》從通過到正式施行涵蓋了2019年度上市公司財務報表審計期間, 會計師事務所可能在2019年財務報表審計時就已經預期到新《證券法》對審計風險的影響, 因此本文將新《證券法》的政策沖擊時間確定為2019年, 若t為2019年及以后年度, 則Post取值為1, 否則為0。Treat與Post的交互項Treat?Post用來識別新《證券法》對審計質量的影響。參考汪昌云等(2023)的研究, 在模型中加入可能影響審計質量的控制變量, 包括公司盈利能力(ROA)、 公司規模(Size)、 財務杠桿(LEV)、 公司成長性(Growth)、 現金流水平(CFOA)、 是否虧損(Loss)、 公司年齡(Age)、 會計師事務所是否變更(Switch)、 上一年度審計意見類型(Opinion)、 管理層薪酬(Mana_pay)以及產權性質(SOE), 并控制了會計師事務所固定效應(AuditFirm)、 公司固定效應(Firm)、 年度固定效應(Year)。

四、 實證結果

1. 描述性統計。表1為主要變量的描述性統計結果, 可以看出: ADA的均值為0.060, 中位數為0.040; Treat的均值為0.970, 表明實驗組的樣本占比為97%; ROA平均為3%, Size的均值為22.58, LEV平均為44%, Growth的均值為1.990, CFOA平均為0.050, 虧損公司平均占比為13%, Age的均值為2.520, 變更會計師事務所的公司占比為10%, 上一年度收到非標審計意見的公司比例平均為4%, Mana_pay的均值為15.48, 國有企業平均占比為39%。

由于樣本中實驗組占比為97%, 并且實驗組和控制組兩類公司特征可能存在較大差異。因此, 本文使用熵平衡法實現協變量平衡(Hainmueller,2012; Beck等,2022), 以緩解實驗組和控制組之間的高度不平衡性和公司特征差異, 增強回歸結果的有效性。表2為熵平衡匹配前后實驗組與控制組的平衡性對比。結果顯示, 在匹配前, 實驗組和控制組協變量的可比性較差, 而在經過熵平衡匹配后, 它們的平均值基本相同, 并且兩者的方差和偏度變得更具可比性。

2. 基準回歸結果。表3為熵平衡匹配后雙重差分模型的回歸結果。列(1)為僅控制會計師事務所、 公司和年度固定效應時的回歸結果, 可以看出, 交互項Treat?Post的系數在1%的水平上顯著。列(2)加入控制變量后, Treat?Post的系數為-0.033, 仍然在1%的水平上顯著, 表明新《證券法》實施后, 公司盈余管理水平降低, 會計師事務所的審計質量提高, H1得到支持。從經濟意義上來看, 新《證券法》實施后實驗組盈余管理水平平均下降了55%, 這在經濟意義上是極為顯著的。將研究樣本按正向和負向操縱性應計利潤分組, 分別檢驗新《證券法》實施對不同方向盈余管理的影響, 列(3)和(4)為回歸結果, 可以看出Treat?Post在正向操縱性應計利潤組中的系數顯著為負, 在負向操縱性應計利潤組中不顯著, 表明新《證券法》實施后注冊會計師審計只對上市公司正向盈余管理具有抑制作用, 因為相較于負向盈余管理, 正向盈余管理會讓注冊會計師承擔更高的審計風險, 因此高審計質量的注冊會計師對客戶正向盈余管理更為敏感(Francis和Krishnan,1999)。

3. 新《證券法》實施對審計前會計信息質量的影響。新《證券法》在加大對會計師事務所處罰力度的同時, 也提高了上市公司違法違規成本, 明確了其在欺詐發行、 信息披露違法中的過錯推定、 連帶賠償責任等。因此, 新《證券法》實施后上市公司為了規避處罰, 可能會提高審計前的會計信息質量。已審會計信息質量是審計前公司會計信息質量和注冊會計師審計質量共同作用的結果(DeFond和Zhang,2014)。因此, 本文在基準檢驗中發現新《證券法》實施后公司盈余管理水平降低可能受上市公司驅動, 因而高估了新《證券法》對會計師事務所審計質量的影響。為了緩解這種擔憂, 本文研究新《證券法》對上市公司審計前會計信息質量的影響。估計公司季度盈余管理水平, 將模型(1)的因變量用季度盈余管理替換, 結果列示于表4列(1)。可以看到, 交互項Treat?Post的回歸系數并不顯著, 表明新《證券法》實施后, 公司的季度盈余管理水平并沒有顯著降低。可見, 新《證券法》實施后公司年度盈余管理水平的顯著降低并不是上市公司的主動行為, 新《證券法》并沒有達到注冊會計師預期削弱公司盈余管理動機的期望, 在面對更加嚴厲的審計失敗處罰時, 注冊會計師審計風險感知上升, 提高了審計質量。

4. 新《證券法》實施對其他維度審計質量的影響。為了更全面地識別新《證券法》實施的審計治理效應, 本文從審計意見類型、 審計意見激進度以及審計意見準確性等多個維度考察審計質量。

注冊會計師對被審計單位出具非標審計意見在某種程度上可以反映其審計獨立性(DeFond和Zhang,2014), 而審計獨立性是審計質量的重要構成要素(DeAngelo, 1981)。因此, 本文用審計意見類型作為審計質量的度量指標, 構建如下模型檢驗新《證券法》實施對會計師事務所審計質量的影響。

MAOi,t=α0+α1Treati×Postt+α2ROAi,t+α3Sizei,t+

α4LEVi,t+α5LRi,t+α6CFOAi,t+α7RECi,t+α8Turni,t+

α9Agei,t+α10Opinioni,t-1+α11Mana_payi,t+α12SOEi,t+

α13Duali,t+α14Outratioi,t+α15Deficiencyi,t+α16Switchi,t+

α17Delayi,t+α18Tenure_firmi,t+AuditFirm+Firm+Year+εi,t

(2)

模型(2)中, MAO為虛擬變量, 公司當年年報被出具非標審計意見取值為1, 否則為0。表4列(2)為相關回歸結果, 可知交互項Treat?Post的回歸系數在5%的水平上顯著, 表明新《證券法》實施后, 注冊會計師對上市公司出具非標審計意見的可能性顯著上升, 審計質量提高。

借鑒Gul(2013)的研究, 用審計意見激進度(ARAgg)來衡量審計質量。ARAgg越大, 表明注冊會計師對本應該收到非標審計意見的公司出具標準無保留審計意見的概率越高, 相應的審計質量也越差。構建模型(3)來考察新《證券法》實施對審計意見激進度的影響。

ARAggi,t=α0+α1Treati×Postt+α2ROAi,t+α3Sizei,t+

α4LEVi,t+α5LRi,t+α6CFOAi,t+α7RECi,t+α8Turni,t+

α9Agei,t+α10Opinioni,t-1+α11Mana_payi,t+α12SOEi,t+

α13Duali,t+α14Outratioi,t+α15Deficiencyi,t+α16Switchi,t+

α17Delayi,t+α18Tenure_firmi,t+AuditFirm+Firm+Year+εi,t

(3)

模型(3)中控制變量的選取與模型(2)相同。表4列(3)報告了回歸結果, Treat?Post的回歸系數在5%的水平上顯著, 表明新《證券法》實施后, 注冊會計師審計意見激進度顯著下降, 會計師事務所的審計質量得到提高。

但是, 在新《證券法》提高處罰成本產生的威懾效應下, 注冊會計師為了規避審計失敗處罰, 是否會過度謹慎, 導致審計意見決策不當, 比如對本應該收到標準無保留審計意見的客戶出具非標審計意見, 從而對審計質量造成另一種危害。基于此, 本文考察新《證券法》實施后注冊會計師出具審計意見的準確性。審計實踐中, 注冊會計師對存在持續經營、 會計及披露問題的公司出具非標審計意見是恰當的。借鑒Pittman等(2022)的研究, 將面臨財務困境的公司具體定義為: 在t+2年經歷特殊處理或退市的公司; 在t+1年落入經行業調整后的ROA最低十分位數的公司; 在t+1年表現出極其糟糕財務狀況的公司, 包括營運資本為負、 發生虧損或者所有者權益為負的公司。然后, 重新利用模型(2)檢驗新《證券法》實施后注冊會計師對處在財務困境以及發生財務重述或財務違規處罰的公司出具審計意見類型的情況。表4列(4)報告了相關回歸結果, 可以看到, 交互項Treat?Post的回歸系數在1%的水平上顯著, 表明新《證券法》實施后, 注冊會計師對上述公司出具非標審計意見的概率增加, 非標審計意見的準確性顯著上升, 審計質量提高。

5. 穩健性檢驗。

(1) 未經過熵平衡匹配的回歸結果。為了排除本文的研究結果受熵平衡匹配方法的影響, 對研究假設檢驗了未經過熵平衡匹配的雙重差分模型的回歸結果, 交互項Treat?Post的系數在5%的水平上顯著, 本文的主要研究結果未發生實質性變化。

(2) 平行趨勢檢驗。以新《證券法》通過前一年, 即2018年作為基準, 設置6個年度虛擬變量Year2016、 Year2017、 Year2019、 Year2020、 Year2021和Year2022, 并分別與Treat交乘來替換模型(1)中的Treat?Post, 以對實驗組和控制組審計質量的變化趨勢進行考察。結果表明, 在新《證券法》實施前, 實驗組和控制組與基準相比審計質量沒有實質性差異, 新《證券法》實施后實驗組的盈余管理水平相比控制組顯著下降, 雙重差分模型滿足平行趨勢基本假設。

(3) 安慰劑檢驗。首先, 假想新《證券法》提前兩年施行, 通過虛擬政策實施時間進行回歸分析。回歸結果中交互項Treat?Post的系數并不顯著, 這表明前文發現的實驗組盈余管理水平的降低不是由其他政策或隨機性因素導致的, 而是來自于新《證券法》。其次, 構造安慰劑檢驗來排除新《證券法》實施后實驗組盈余管理水平降低效應由其他隨機性因素引起的可能性。對交互項Treat?Post的取值隨機抽取500次, 查看系數是否與基準估計結果存在顯著差異。報告顯示, 500次抽樣結果均在基準回歸系數的右側, 隨機抽樣系數以零為均值, 呈正態分布, 這進一步排除了本文研究結果受其他隨機性因素驅動的可能性。

(4) 傾向得分匹配檢驗。本文也采用傾向得分匹配法對模型(1)做進一步檢驗, 以減少實驗組和控制組公司特征差異對研究結論的影響。以2018年公司數據為基礎, 由于實驗組的數量遠大于控制組, 將每個控制組按控制變量作為匹配變量, 采用卡尺范圍為0.01的最近鄰1∶5匹配方法來估計傾向得分, 然后匹配實驗組, 并重新對模型(1)進行回歸分析。結果表明, 在采用傾向得分匹配法進行樣本選擇后本文的主要研究結果沒有實質性變化。

限于篇幅,上述穩健性檢驗結果均未列出。

五、 進一步研究

1. 異質性分析。

(1) 公司風險的影響。新《證券法》實施后, 注冊會計師面臨的處罰風險和訴訟風險顯著增加, 審計風險感知更強, 而高風險公司更容易發生財務舞弊或重大錯報, 因此新《證券法》對審計質量的促進作用更多體現在高風險公司。為此, 將受到監管部門調查或處罰、 發生財務重述及虧損的公司界定為高風險公司(韓維芳,2017), 其他為低風險公司, 將樣本進行分組回歸。表5列(1)和(2)報告了分組回歸結果, 交互項Treat?Post的系數均顯著為負, 表明新《證券法》實施后, 無論公司風險高低, 審計質量都得到了提高。同時, 列(1)中Treat?Post系數的絕對值大于列(2), 且組間差異系數顯著, 表明新《證券法》實施對審計質量的促進作用在高風險公司中更大。

(2) 增發新股的影響。上市公司在公開增發新股前為影響投資者的心理預期普遍存在盈余管理現象(Cohen和Zarowin,2010)。由于股權融資有嚴格的限制條件, 我國上市公司股權再融資時的盈余管理動機更為強烈, 公司管理層為滿足股權再融資條件而進行正向盈余管理。在新《證券法》下注冊會計師對這類公司的審計風險感知更強, 新《證券法》對審計質量的促進作用更多體現在增發新股的公司。為此, 將樣本按照公司下一年度是否增發新股進行分組回歸。表5列(3)和(4)報告了分組回歸結果, 交互項Treat?Post的系數均顯著為負, 表明新《證券法》實施后, 無論公司下一年度是否增發新股, 審計質量都得到了提高。同時, 列(3)中Treat?Post系數的絕對值大于列(4), 且組間系數差異顯著, 這表明新《證券法》實施對審計質量的促進作用在下一年度增發新股的公司更大。

(3) 內部控制影響。內部控制存在缺陷, 既表明公司治理環境存在問題, 也說明內部控制作為公司治理的重要機制失去效用(林鐘高和丁茂桓,2017), 影響公司會計信息質量(Chan等,2008;Altamuro和Beatty,2010;李萬福等,2014), 有更高的重大錯報風險, 容易發生審計失敗(尚兆燕和扈喚,2016)。因此, 在新《證券法》下注冊會計師對內部控制存在缺陷公司的審計風險感知更強, 新《證券法》對審計質量的促進作用更多體現在這類公司。為此, 將樣本按照公司是否存在內部控制缺陷進行分組回歸。表5列(5)和(6)報告了分組回歸結果, 交互項Treat?Post的系數均顯著為負, 表明新《證券法》實施后, 無論公司是否存在內部控制缺陷, 審計質量都得到了提高。同時, 列(5)中Treat?Post系數的絕對值大于列(6), 且組間差異系數顯著, 表明新《證券法》實施對審計質量的促進作用在存在內部控制缺陷的公司中更大。

(4) 會計師事務所規模的影響。會計師事務所對客戶擁有一定的“準租”(DeAngelo, 1981), 規模大的會計師事務所如果喪失獨立性, 就會降低審計質量, 從而會喪失更多審計客戶的“準租”(Francis和Wilson,1988)。而且, 根據“深口袋”理論, 規模大的會計師事務所審計失敗, 也更可能發生賠償(Dye,1993)。為了維護自身的聲譽, 規模大的會計師事務所有更強的審計風險感知, 審計質量就更高(Francis和Wilson,1988;劉文軍,2016)。因此, 如果新《證券法》提高了會計師事務所的審計風險感知, 進而提高審計質量, 那么這種影響應該在規模小的會計師事務所更大。為此, 將樣本按照由四大和非四大會計師事務所審計分組進行回歸。表5列(7)和(8)報告了分組回歸結果, 交互項Treat?Post的系數均顯著為負, 表明新《證券法》實施后, 四大和非四大會計師事務所的審計質量都得到了提高。同時, 列(8)中Treat?Post系數的絕對值大于列(7), 且組間系數差異顯著, 表明新《證券法》對審計質量的促進作用在非四大會計師事務所中更大。

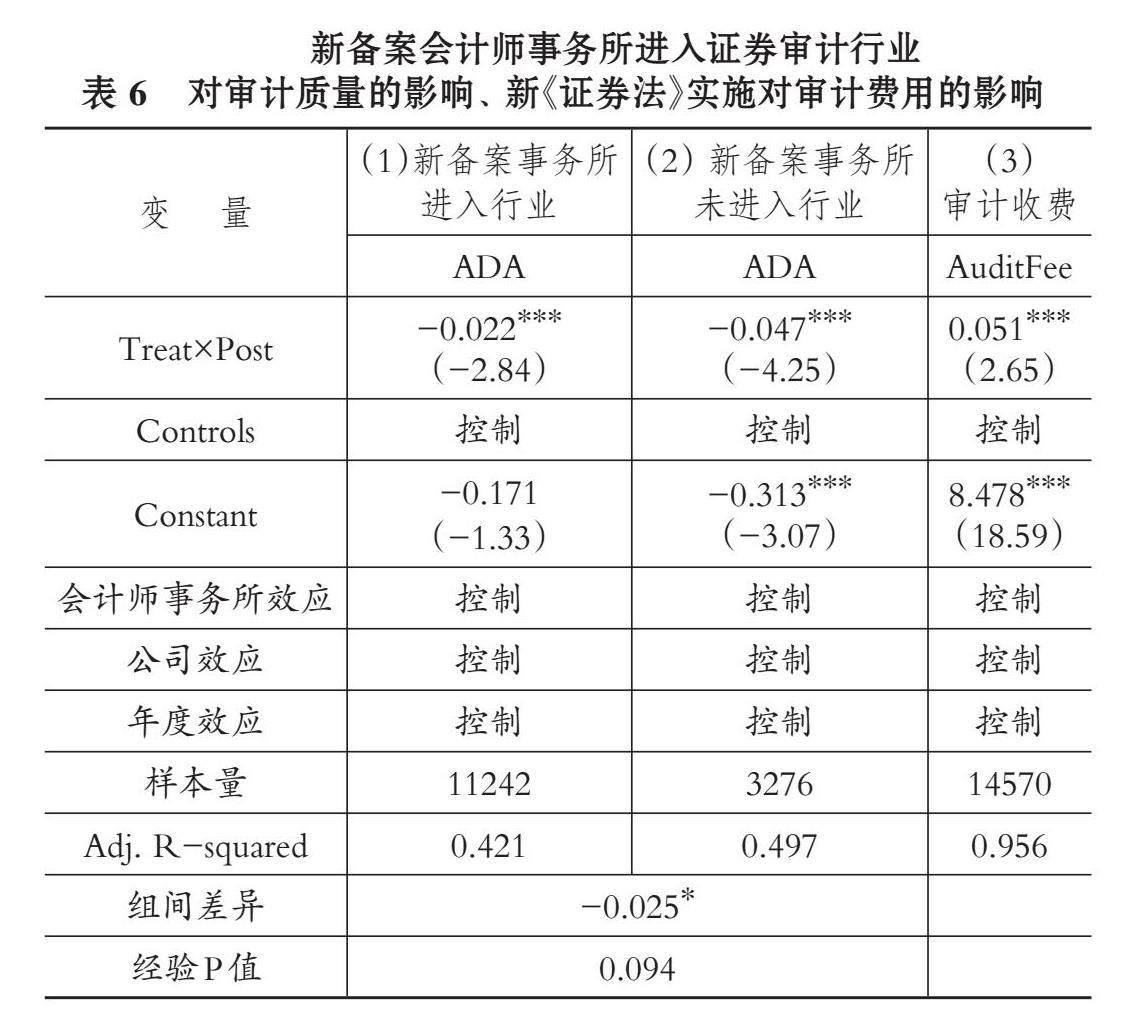

2. 新備案會計師事務所進入證券審計市場對新《證券法》審計治理效應的影響。新《證券法》實施后, 一些新備案會計師事務所進入證券審計市場, 這些會計師事務所規模小、 執業能力和獨立性相對較弱, 在缺乏高質量審計需求的中國資本市場(Lu等,2023)中加劇審計市場競爭, 進而對審計質量造成負面影響(Pan等,2023), 這可能會部分抑制新《證券法》的審計治理效應。為了驗證這一推測, 本文把研究樣本按新備案會計師事務所進入證券審計市場后開展審計業務所涉及行業進行分組, 并用模型(1)進行了回歸檢驗。結果報告在表6中, 可以看到, 交互項Treat?Post在列(1)中的系數為-0.022, 在列(2)中的系數為-0.047, 均在1%的水平上顯著, 并且組間系數差異顯著, 這意味著新《證券法》實施對會計師事務所審計質量的影響在新備案會計師事務所進入的行業較小, 表明新備案會計師事務所加劇了審計市場競爭, 部分抑制了新《證券法》實施的審計治理效應。

3. 新《證券法》實施對審計收費的影響。新《證券法》實施后, 面對嚴厲的處罰措施及訴訟風險帶來的審計風險感知提升, 會計師事務所需要更多審計資源投入或者增加審計風險補償, 促使會計師事務所提高審計收費以彌補審計成本并對沖執業風險(褚劍等,2018), 這反映了新《證券法》提升審計質量產生的成本。為了驗證這一推測, 構建如下模型進行實證檢驗:

AuditFeei,t=α0+α1Treati×Postt+α2ROAi,t+α3Sizei,t+

α4LEVi,t+α5CFOAi,t+α6EPSi,t+α7Turni,t+α8Opinioni,t-1+

α9MCi,t+α10Outratioi,t-1+α11Inst_sharei,t+

α12Share_balancei,t+α13Delayi,t+α14Tenure_firmi,t+AuditFirm+Firm+Year+εi,t (4)

在模型(4)中, 因變量AuditFee為公司當年審計收費取自然對數。表6列(3)為相關回歸結果, 交互項Treat?Post的系數為0.051, 在1%的水平上顯著, 表明新《證券法》實施后審計收費顯著提高, 從經濟意義上來看, 平均審計收費大約提高了5.23%, 這大致是新《證券法》提高審計質量對上市公司成本造成的影響。

4. 新《證券法》實施對公司真實盈余管理的影響。現有研究認為應計盈余管理和真實盈余管理存在替代關系(Cohen和Zarowin,2010), 當應計盈余管理被限制時, 公司可能轉向更具有隱蔽性的真實盈余管理以規避審查, 而真實盈余管理對公司價值的損害更大。那么, 上市公司有沒有可能轉而采取真實盈余管理的手段來操縱盈余, 在新《證券法》背景下會計師事務所是否對此也予以關注呢?為了緩解對此問題的擔憂, 本文借鑒Cohen和Zarowin(2010)的研究, 采用異常經營活動現金流量(AFCO)、 異常生產成本(APROD)、 異常酌量費用(ADISEXP)來度量公司銷售操控程度、 生產操控程度和費用操控程度, 進而得出真實盈余管理總額(REMs)。REMs的值越大, 代表公司通過真實活動向上調節盈余的程度越高。利用下述模型, 分別對ACFO、 APROD、 ADISEXP和REMs四個REM指標進行回歸:

REMi,t=α0+α1Treati×Postt+α2ROAi,t+α3Sizei,t+

α4LEVi,t+α5Growthi,t+α6CFOAi,t+α7Lossi,t+α8Agei,t+

α9Switchi,t+α10Opinioni,t-1+α11Mana_payi,t+α12SOEi,t+

AuditFirm+Firm+Year+εi,t (5)

在模型(5)中, 因變量REM分別為真實盈余管理的四個指標, 控制變量的選取同模型(1)。相關回歸結果(限于篇幅,略)顯示, 真實盈余管理的四個指標均不顯著, 這表明新《證券法》實施后, 在會計師事務所審計質量提高的背景下, 上市公司的真實盈余管理水平沒有顯著升高, 公司會計信息質量得到切實提高。

六、 研究結論與啟示

本文以2016 ~ 2022年滬深A股上市公司作為研究樣本, 采用熵平衡+雙重差分模型研究發現, 在新《證券法》實施后, 會計師事務所的審計質量更高, 表現為公司操縱性應計利潤的絕對值顯著降低, 且集中在正向操縱性應計利潤降低, 但并沒有發現新《證券法》降低公司季度盈余管理水平的證據。基于其他維度的審計質量指標, 本文研究發現新《證券法》實施后注冊會計師對公司更傾向出具非標審計意見, 審計意見激進度也得到了緩解, 并且注冊會計師出具非標審計意見的準確性提高。異質性分析發現, 新《證券法》對審計質量的促進效應在高風險、 增發新股、 內部控制存在缺陷的公司以及非四大會計師事務所中更大。新《證券法》實施對會計師事務所審計質量的影響在新備案會計師事務所進入的行業較小。此外, 本文還發現新《證券法》實施后, 會計師事務所的審計收費也顯著提高。本文沒有發現新《證券法》實施因提高會計師事務所審計質量而抑制公司操縱性應計利潤, 進而使公司轉向真實盈余管理的證據。總之, 新《證券法》可能并沒有讓上市公司更加關注審計前的財務報告質量, 但提高了注冊會計師的審計風險敏感性, 增加了審計努力, 進而提高審計質量, 但新備案會計師事務所加劇了審計市場競爭, 部分抑制了新《證券法》的審計治理效應。

本文在以下方面具有重要啟示: 一是新《證券法》加大了對上市公司信息披露違法違規行為的處罰力度, 但并沒有提高審計前的財務報告質量, 注冊會計師在評估被審計單位的重大錯報風險時需要了解到這一點, 在新《證券法》對審計失敗加大處罰力度的背景下, 會計師事務所需要采取有效的質量控制措施, 尤其是非四大會計師事務所以及承接高風險、 增發新股、 內控薄弱的客戶的會計師事務所。二是提高上市公司財務報告質量, 促進資本市場的健康發展需要上市公司、 會計師事務所等多方共同發力。但上市公司財務舞弊的手段越來越隱蔽, 以及注冊會計師審計所存在的固有局限, 并不能發現所有的錯報、 漏報行為, 監管部門在未來相關政策制定時需要強化上市公司信息披露責任, 進一步加大對上市公司信息披露違法違規行為的處罰力度。三是盡管新《證券法》大幅提高了違法違規成本, 但降低證券審計市場進入門檻可能會加劇審計市場競爭, 降低審計質量。因此, 相關監管部門需要強化對新備案會計師事務所執業質量的監督以及關注其對審計市場造成的無序競爭。

【 主 要 參 考 文 獻 】

陳運森,袁薇,蘭天琪.法律基礎建設與資本市場高質量發展——基于新《證券法》的事件研究[ J].財經研究,2020(10):79 ~ 92.

褚劍,秦璇,方軍雄.經濟政策不確定性與審計決策——基于審計收費的證據[ J].會計研究,2018(12):85 ~ 91.

韓維芳.審計風險、審計師個人的經驗與審計質量[ J].審計與經濟研究,2017(3):35 ~ 45.

李萬福,林斌,劉春麗.內部控制缺陷異質性如何影響財務報告?——基于中國情境的經驗證據[ J].財經研究,2014(6):71 ~ 82.

林鐘高,丁茂桓.內部控制缺陷及其修復對企業債務融資成本的影響——基于內部控制監管制度變遷視角的實證研究[ J].會計研究,2017(4):73 ~ 80.

劉文軍.會計師事務所執業質量檢查提高審計質量了嗎?[ J].審計研究,2016(6):98 ~ 104.

錢雪松,方勝.《物權法》出臺、融資約束與民營企業投資效率——基于雙重差分法的經驗分析[ J].經濟學(季刊),2021(2):713 ~ 732.

尚兆燕,扈喚.獨立董事主動辭職、內部控制重大缺陷及非標準審計意見——來自中國上市公司的經驗證據[ J].審計研究,2016(1):94 ~ 100.

孫潔,王梓臣.新《證券法》的信息效應——基于業績預告的證據[ J].廣東財經大學學報,2023(4):77 ~ 97.

唐雪松,廖強,白靜.法律基礎建設與上市公司信息披露決策——基于新《證券法》的準自然實驗[ J].當代經濟科學,2023(3):127 ~ 138.

汪昌云,李運鴻,王行健等.監管強度預期與上市公司盈余管理——基于證監會隨機抽查威懾作用的研究[ J].審計研究,2023(3):123 ~ 135.

楊志強,彭韻,石水平.“瞞天過海”:集體訴訟與投資者調研——基于新《證券法》頒布的事件研究[ J].外國經濟與管理,2021(10):135 ~ 152.

Altamuro J., Beatty A.. How does internal control regulation affect financial reporting?[ J]. Journal of Accounting and Economics,2010(1-2):58 ~ 74.

Beck M. J., Nicoletti A. K., Stuber S. B.. The role of audit firms in sprea-ding depositor contagion[ J]. The Accounting Review,2022(4):51 ~ 73.

Chan K. C., Farrell B., Lee P.. Earnings management of firms reporting material internal control weaknesses under Section 404 of the Sarbanes-Oxley Act[ J].Auditing: A Journal of Practice & Theory,2008(2):161 ~ 179.

Cohen D. A., Zarowin P.. Accrual-based and real earnings management activities around seasoned equity offerings[ J]. Journal of Accounting and Econo-mics,2010(1):2 ~ 19.

Choi A., Choi J. H., Sohn B. C.. The joint effect of audit quality and legal regimes on the use of real earnings management: International evidence[ J]. Contemporary Accounting Research,2018(4):2225 ~ 2257.

DeAngelo L. E.. Auditor independence, 'low balling', and disclosure regulation[ J]. Journal of Accounting and Economics,1981(2):113 ~ 127.

DeFond M., Zhang J.. A review of archival auditing research[ J]. Journal of Accounting and Economics,2014(2-3):275 ~ 326.

Ewert R., Wagenhofer A.. Effects of increasing enforcement on financial reporting quality and audit quality[ J]. Journal of Accounting Research,2019(1):121 ~ 168.

Francis J. R., Wilson E. R.. Auditor changes: A joint test of theories rela-ting to agency costs and auditor differentiation[ J]. The Accounting Review,1988(4):663 ~ 682.

Francis J. R., Krishnan J.. Accounting accruals and auditor reporting conservatism[ J]. Contemporary Accounting Research,1999(1):135 ~ 165.

Gul F. A., Wu D., Yang Z.. Do individual auditors affect audit quality? Evidence from archival data[ J]. The Accounting Review,2013(6):1993 ~ 2023.

Hainmueller J.. Entropy balancing for causal effects: A multivariate reweigh-ting method to produce balanced samples in observational studies[ J]. Political Analysis,2012(1):25 ~ 46.

Ke B., Lennox C. S., Xin Q.. The effect of China's weak institutional environment on the quality of Big 4 audits[ J]. The Accounting Review,2015(4): 1591 ~ 1619.

Lennox C., Li B.. The consequences of protecting audit partners' personal assets from the threat of liability[ J]. Journal of Accounting and Economics,2012(2-3):154 ~ 173.

Lu H., Shin J. E., Zhang M.. Financial reporting and disclosure practices in China[ J]. Journal of Accounting and Economics,2023(1):101598.

Pan Y., Shroff N., Zhang P.. The dark side of audit market competition[ J].Journal of Accounting and Economics,2023(1):101520.

Pittman J., Wang L., Wu D.. Network analysis of audit partner rotation?[ J]. Contemporary Accounting Research,2022(2):1085 ~ 1119.

Xu Y., Xuan Y., Zheng G.. Internet searching and stock price crash risk: Evidence from a quasi-natural experiment[ J]. Journal of Financial Economics,2021(1):255 ~ 275.