企業(yè)營利狀況、研發(fā)支出力度與會計政策選擇

2024-06-04 14:07:44潘瀟陽

理財·市場版 2024年5期

關(guān)鍵詞:企業(yè)

潘瀟陽

研究背景和預(yù)期

一、藥企研發(fā)支出相關(guān)會計政策的模糊性

財政部2006年頒布《企業(yè)會計準(zhǔn)則第6號——無形資產(chǎn)》,要求企業(yè)將研發(fā)支出分為研究支出與開發(fā)支出。研究支出應(yīng)于發(fā)生時計入當(dāng)期損益。開發(fā)支出僅當(dāng)同時滿足如下五個條件時才可資本化:1.完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性;2.具有完成該無形資產(chǎn)并使用或出售的意圖;3.無形資產(chǎn)能產(chǎn)生經(jīng)濟(jì)利益,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場,無形資產(chǎn)將在內(nèi)部使用的,應(yīng)當(dāng)證明其有用性;4.有足夠的技術(shù)、財務(wù)和其他資源支持,以完成該無形資產(chǎn)的開發(fā),并有能力使用或出售該無形資產(chǎn);5.歸屬于該無形資產(chǎn)開發(fā)階段的支出能可靠計量。

由此可見,研發(fā)支出資本化盡管有前提條件但是比較模糊,實踐操作中有相對較大的彈性,醫(yī)藥企業(yè)可能根據(jù)自身需要采取靈活的會計政策處理研發(fā)支出。

二、研究預(yù)期

針對研發(fā)支出,醫(yī)藥企業(yè)如果采取比較穩(wěn)健或者保守的會計政策則當(dāng)期賬面利潤會下調(diào),如果采取激進(jìn)的會計政策則當(dāng)期利潤會上調(diào)。但是企業(yè)到底采取什么類型的會計政策,既取決于會計準(zhǔn)則的質(zhì)量,也取決于在企業(yè)本身狀況基礎(chǔ)上的會計政策選擇。

首先,企業(yè)年度研發(fā)支出力度越大,如果當(dāng)期會計政策越穩(wěn)健,則當(dāng)期利潤被下調(diào)的幅度越大;由于信息不對稱,則證券市場對于企業(yè)評價越差,而且還可能出現(xiàn)賬面盈利指標(biāo)達(dá)不到監(jiān)管要求或者其他契約的要求。因此,筆者預(yù)期:

醫(yī)藥上市企業(yè)年度研發(fā)支出力度越大,則研發(fā)支出當(dāng)期費用化比例越低。其次,藥企研發(fā)支出會計政策選擇與企業(yè)營利狀況應(yīng)該有內(nèi)在關(guān)系。賬面已經(jīng)出現(xiàn)虧損的企業(yè)可能會采取更加穩(wěn)健的會計政策趁機(jī)“洗大澡”(Moore, 1973),虧損藥企應(yīng)該會在賬面已經(jīng)出現(xiàn)虧損的情況下將研發(fā)支出盡量費用化;賬面微利企業(yè)則可能將當(dāng)期研發(fā)支出盡量資本化以維持賬面盈利;高盈利能力的企業(yè)則承擔(dān)研發(fā)費用的能力越強(qiáng),盡可能將研發(fā)支出費用化。因此,筆者預(yù)期:

企業(yè)處于虧損或者高盈利能力狀況,則其研發(fā)支出費用化比例越大;企業(yè)處于微利狀況,則研發(fā)支出費用化比例越小。最后,在研發(fā)支出力度越大的情況下,則藥企利用研發(fā)支出會計處理政策選擇進(jìn)行盈余管理的空間越大,尤其虧損企業(yè)和微利企業(yè),為此提出如下預(yù)期:

企業(yè)是否發(fā)生虧損的二分變量與研發(fā)支出力度變量兩者的交互項,與研發(fā)支出費用化比例顯著正相關(guān);企業(yè)是否為微利狀況的二分變量與研發(fā)支出力度的交互項,與研發(fā)支出費用化比例顯著負(fù)相關(guān)。

研究設(shè)計

一、樣本和數(shù)據(jù)

論文采用中國上市醫(yī)藥制造企業(yè)2018―2022年的截面混合樣本,在剔除資不抵債觀測和剔除數(shù)據(jù)缺失觀測后共有樣本1110家次。研究所需各種指標(biāo)數(shù)據(jù)均來自Wind數(shù)據(jù)庫。

二、模型與變量

1.經(jīng)驗?zāi)P?/p>

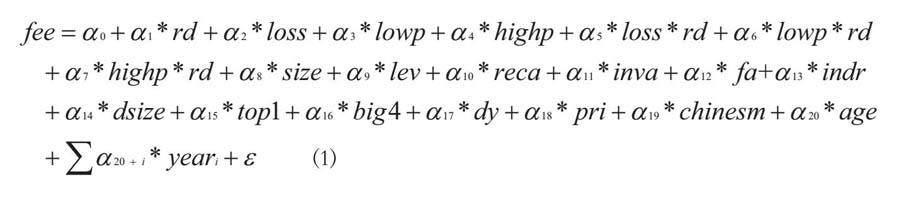

模型(1)的因變量fee為年度研發(fā)支出總額中計入利潤表研發(fā)費用的比例;考察變量包括rd、loss、lowp、highp及rd與后三者的交互項。為了控制其他因素對于研發(fā)支出會計政策選擇的影響,根據(jù)以往文獻(xiàn),模型中引入了企業(yè)規(guī)模(size)、財務(wù)杠桿(lev)、應(yīng)收項目占比(reca)、存貨占比(inva)、固定資產(chǎn)占比(fa)等財務(wù)變量,引入了獨董比例(indr)、董事會人數(shù)自然對數(shù)(dsize)、第一大股東持股比例(top1)、年報審計師是否國際四大(big4)、樣本企業(yè)是否處于東南經(jīng)濟(jì)發(fā)達(dá)地區(qū)(dy)、實際控制人產(chǎn)權(quán)屬性(pri=1如實際控制人為民間資本,其他情況下pri=0)等內(nèi)外治理變量,引入了行業(yè)二分變量(chinesem=1如果屬于中藥企業(yè),否則chinesem=0)、上市年齡(age,等于上市年數(shù)加一后取自然對數(shù))、樣本年度二分變量(yeari)等企業(yè)個性化變量。

2.主要變量

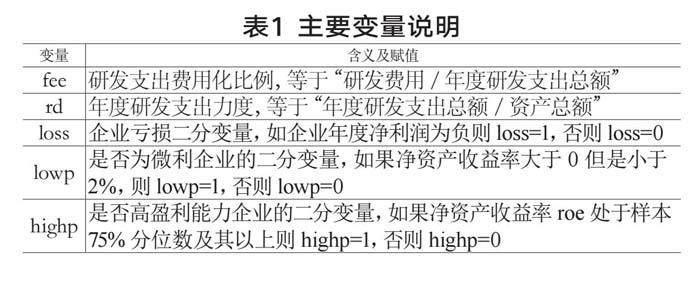

表1列示了主要變量的含義及具體賦值方式。

統(tǒng)計分析

一、初步統(tǒng)計分析

表2顯示,研發(fā)支出費用化比例fee的平均數(shù)達(dá)到89%,最大值為100%,最小值為30%,說明中國藥企上市公司研發(fā)支出費用化整體比例相對還是較高的;年度研發(fā)支出總額占資產(chǎn)總額的比例rd均值為4%,最小值為0,最大值達(dá)到53%,說明整體上藥企研發(fā)支出力度的差距相對較大;虧損企業(yè)(loss)195家次,占樣本的18%;微利企業(yè)(lowp)69家次,占比6%;高盈利能力企業(yè)(highp)278家次,占比25%。

相關(guān)性分析顯示,fee與rd顯著負(fù)相關(guān);loss、highp與fee顯著正相關(guān),lowp與fee顯著負(fù)相關(guān);loss與rd顯著正相關(guān),lowp與rd顯著負(fù)相關(guān),說明虧損企業(yè)在沒有盈利壓力的情況下也加大了研發(fā)支出力度,但是微利企業(yè)卻大幅下調(diào)了研發(fā)投入;loss*rd與fee顯著正相關(guān),lowp*rd與fee顯著負(fù)相關(guān)。上述關(guān)系與預(yù)期一致,限于篇幅,沒有報告具體數(shù)據(jù)。

二、多元回歸分析

表3回歸(1)發(fā)現(xiàn):在控制其他因素后,rd顯著為負(fù),表明研發(fā)支出力度越大,則研發(fā)支出費用化比例越低、資本化比例越高,更大限度地降低研發(fā)支出對于當(dāng)期利潤的影響;loss顯著為正,表明企業(yè)在虧損年份對研發(fā)支出費用化比例更高;lowp顯著為負(fù),表明微利企業(yè)研發(fā)支出費用化比例更小;highp顯著為正,表明高盈利能力企業(yè)研發(fā)支出的費用化比例更高。

表3回歸(2)發(fā)現(xiàn):控制其他因素后,在引入rd與其他考察變量的交互項后,rd依然顯著為負(fù),highp依然顯著為正,loss和lowp不顯著;交互項loss*rd顯著為正,表明虧損企業(yè)在研發(fā)支出力度越大的情況下,當(dāng)期費用化的比例越高、資本化比例越低,存在非常明顯的“洗大澡”性質(zhì)的盈余管理;交互項lowp*rd顯著為負(fù),表明微利企業(yè)在研發(fā)支出力度越大的情況下,當(dāng)期費用化的比例越低、資本化比例越高,存在明顯向上操控盈余的動機(jī)和行為;交互項highp*rd不顯著但與此同時highp顯著為正,表明高盈利能力企業(yè)無論研發(fā)支出力度大小,其研發(fā)支出費用化比例都很高。

回歸(1)和回歸(2)的控制變量回歸結(jié)果與預(yù)期基本一致。企業(yè)規(guī)模(size)、財務(wù)杠桿(lev)、應(yīng)收項目占比(reca)的系數(shù)顯著為負(fù),存貨占比(inva)、固定資產(chǎn)占比(fa)系數(shù)顯著為正;董事會規(guī)模(dsize)、第一大股東持股比例(top1)、上市年齡(age)系數(shù)顯著為負(fù),表明董事會規(guī)模等上述變量越大,則研發(fā)支出相關(guān)會計政策選擇越激進(jìn)、研發(fā)支出資本化比重越大;地域變量(dy)和中藥行業(yè)(chinesem)兩個二分變量顯著為正,可能說明東南地區(qū)上市公司和中藥行業(yè)上市公司的會計政策越穩(wěn)健。在年度二分變量中,相對于y18、y20―y22均顯著為正,表明從2018年開始隨著研發(fā)支出分別在資產(chǎn)負(fù)債表中“開發(fā)支出”和利潤表中“研發(fā)費用”列報后,后續(xù)年份研發(fā)支出會計處理越來越穩(wěn)健,研發(fā)支出費用化比例逐步提高。

結(jié)論與啟示

一、研究結(jié)論

2018年開始要求在資產(chǎn)負(fù)債表和利潤表分別披露“開發(fā)支出”和“研發(fā)費用”、將當(dāng)年研發(fā)支出總額分解為資本化和費用化兩部分之后,中國藥企研發(fā)支出費用化的比例逐步增大,會計政策穩(wěn)健性逐年增強(qiáng)。但是為了減弱研發(fā)支出對于當(dāng)期利潤的沖擊,整體上研發(fā)支出力度越大,則資本化比重越大。上述動機(jī)和行為在不同盈利能力企業(yè)之間表現(xiàn)更為明顯。賬面虧損企業(yè)為了以后年度順利扭虧,存在將當(dāng)期研發(fā)支出盡量費用化的動機(jī)和實際行為;微利企業(yè)為了保持賬面盈利,采取了將研發(fā)支出盡量資本化的激進(jìn)會計政策;盈利能力很強(qiáng)的企業(yè)采取了將研發(fā)支出盡量費用化的保守會計政策。虧損企業(yè)和微利企業(yè)的上述動機(jī)和行為在研發(fā)支出力度越大的情況下越明顯。

二、主要啟示

證券市場監(jiān)管機(jī)構(gòu)和投資人要充分關(guān)注醫(yī)藥企業(yè)在研發(fā)支出力度較大的情況下的會計政策選擇,尤其要關(guān)注微利企業(yè)為了維持賬面盈利而選擇過于激進(jìn)的會計政策,進(jìn)而扭曲會計信息,誤導(dǎo)投資人。會計準(zhǔn)則制定機(jī)構(gòu)要充分關(guān)注藥企研發(fā)支出會計準(zhǔn)則的實踐動態(tài),進(jìn)一步明確研發(fā)支出資本化條件,壓縮會計政策選擇空間,對會計準(zhǔn)則的實施進(jìn)行嚴(yán)格監(jiān)管。(作者單位:河南大學(xué)歐亞國際學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26