數字普惠金融背景下信用風險溢價對實際利率的影響

2024-06-06 00:00:00黃榮哲

長江師范學院學報 2024年3期

摘要:金融市場活動容易受到人們感覺認知的影響。在數字普惠金融快速發展的背景下,數字普惠金融發展狀況成為人們在信貸市場上能夠動態感知的、越來越重要的信號。根據信號的同時對比與繼時對比,人們有可能改變經濟決策與行為。研究結果表明:不僅數字普惠金融能夠通過信用傳導機制及多重門檻效應對實際利率施加顯著影響,而且門檻變量表現出顯著的時滯效應。在信貸市場上,人們關于數字普惠金融的體驗極有可能具備感覺閾限與感覺適應的特征。數字普惠金融發展能減弱利率市場對于信用風險溢價的反應。隨著數字普惠金融處于越來越快的發展階段,人們在面對信用風險時表現得越來越樂觀。

關鍵詞:數字普惠金融;信用風險溢價;多重門檻模型;感覺閾限;信貸市場

中圖分類號:F830" "文獻標識碼:A" "文章編號:1674-3652(2024)03-0045-11

DOI:10.19933/j.cnki.ISSN1674-3652.2024.03.006

一、引言

數字普惠金融是指一切通過使用數字金融服務以促進普惠金融的行動。它包括運用數字技術為無法獲得金融服務或缺乏金融服務的群體提供一系列正規金融服務,不僅所提供的金融服務能夠滿足需求,并且是以負責任的、成本可負擔的方式提供,同時對服務提供商而言是可持續的[ 1 ]。數字普惠金融兼顧創新發展與風險防范,在充分考慮適當的風險緩釋措施和安全保障的前提下,通過創新發展減少金融約束,增強金融服務可獲得性,降低金融服務成本,提高金融資源配置效率;同時構建數字普惠金融法律和監管框架,開發客戶身份識別系統,擴展消費者數字技術基礎知識和金融知識的普及等,從而讓社會共享金融發展的成果。

然而,數字普惠金融機構的資金來源渠道不同于那些能夠吸收公眾存款并且參加存款保險的傳統商業銀行。一些類金融機構打著數字普惠金融的旗號從事非法集資、非法吸收公眾存款等活動,也干擾了數字普惠金融機構的正常融資活動。另外,數字普惠金融機構面對數量眾多的長尾客戶,提供金融服務的成本遠高于傳統金融機構。因此,成本因素是制約數字普惠金融發展的瓶頸[ 2 ],而且終將影響中小微企業的融資成本。隨著數字普惠金融發展進入“深水區”,在從高速增長向高質量增長的轉型升級過程中,它能否一如既往地發揮降低企業融資成本的作用,是公眾非常關注的議題之一。

二、文獻綜述

一般而言,資金供求的實際缺口和信用風險溢價是影響實際利率的最重要因素,即便是在數字普惠金融快速發展的背景下,它們對于實際利率的影響也依然非常重要。普惠金融需要兼顧資金可獲得性(即普及)、成本適當(即優惠)以及商業可持續性(即低風險)。雖然這三個方面往往存在悖論,但是科技發展有望成為推動破解“三元悖論”的渠道之一[ 3-4 ]。隨著大數據、云計算、人工智能等技術被廣泛應用于經濟金融領域,金融機構能夠比以往更加充分地挖掘海量的信息數據,這在一定程度上緩解了信息不對稱的問題,同時推動融資模式、交易方式以及金融工具的創新發展。例如,擴大金融服務范圍,減少投融資門檻與信息傳遞成本,縮減分支機構與服務人員等,不僅提高了小微企業、城鎮居民和農戶等市場主體的融資可獲得性、可持續性,而且降低了交易的時間成本、經濟成本以及風險溢價等[ 5-6 ]。因此,(1)相對于傳統金融而言,數字普惠金融的競爭優勢日益明顯,并且部分地擠出了傳統金融的市場份額。在其他條件不變的情況下,數字普惠金融有助于降低企業債務融資成本[ 7 ]。(2)數字普惠金融具有覆蓋廣泛、觸達便捷、政策靶向性、邊際成本近乎為零等特點,能從規模、速度和準度等多個維度顯著降低融資成本,并提高風控能力[ 8 ]。(3)數字普惠金融能促進金融市場結構優化,較好地提升城市銀行業多樣性,降低企業投融資錯配程度,進而顯著降低上市公司的債務融資成本[ 9 ]。(4)數字普惠金融能大幅度降低債券融資的征信成本、風控成本、交易成本等,從而顯著降低債券信用風險利差。一方面,與國企和上市公司相比較,數字普惠金融降低民營企業、非上市公司債券信用利差的效果更加明顯;另一方面,與中西部地區相比較,數字普惠金融降低東部企業債券信用利差的效果更加明顯[ 10 ]。許多實證分析表明,數字普惠金融可以顯著緩解企業的融資約束,并且通過債務融資成本這個中介變量激勵企業創新[ 11-13 ]。

然而,在現有的監管框架下,數字技術在普惠金融領域的應用依然面臨一些問題,并且有可能影響融資活動及成本。例如,區塊鏈應用是多法人參與的業務。這些業務并沒有直接的收入來源,而是通過緩解信息不對稱問題,間接地增強金融產品的信用,或者減少未來極端事件的處置成本。這是一種看不見的收益。如果長期投資沒有可見的收益,一旦初始投入耗盡且無法繼續融資,那么區塊鏈參與方的動機減弱,區塊鏈的應用運轉便難以持續[ 14 ]。數字普惠金融的供求雙方借助互聯網和移動終端,采用平臺化、非直接面對面的方式完成交易。與一般客戶相比,銀行等金融機構與長尾客戶之間存在的信息不對稱問題可能會更加突出。一旦雙方發生金融糾紛,那么銀行等金融機構通過打官司維權的成本將會非常高,而且耗時很長,可能導致金融服務提供者遭受利益損失,甚至有可能威脅資金(鏈)安全[ 15 ]。一方面,數字普惠金融可以降低資金供需雙方面臨的信息不對稱程度,提高金融機構和企業運營效率,激勵金融市場體系創新,從而促進“專精特新”企業融資;另一方面,現階段普惠金融與數字技術依然存在著某種程度的風險隱患,而且金融平臺也有可能濫用壟斷地位,從而使得“專精特新”中小企業的融資行為面臨挑戰[ 16 ]。國內數字普惠金融在取得顯著發展成效的同時,也面臨著從業機構數字化能力、消費者數字金融素養、信用信息體系建設、產品服務定位等問題與挑戰。例如,國內數據互聯互通及融合應用有待加強,普惠金融從業機構(尤其是中小機構)缺乏足夠的數據信息支撐信貸決策,難以發揮數據信息在營銷獲客、風險控制等環節的應有作用[ 17 ]。

盡管許多文獻已經深入探討了數字普惠金融發展與企業融資成本的關系,但是相關研究還可以考慮在以下3個方面進行拓展。

(1)與直接融資方面的實證研究相比,數字普惠金融發展影響間接融資成本的實證研究文獻較少。許多實證文獻著重分析了數字普惠金融對企業債券融資成本的影響,而較少實證分析數字普惠金融對信貸融資成本的影響。雖然現階段國內企業直接融資比重呈現上升趨勢,但是間接融資事實上依舊占據較大比重。實證研究數字普惠金融與間接融資(尤其是信貸融資)之間的關系具有重要的現實意義。

(2)與線性關系實證研究相比,數字普惠金融發展水平在不同區制下影響融資成本的實證研究文獻較少。許多文獻強調了數字技術在降低信用風險方面的作用,并由此促進數字普惠金融的融資成本下降,卻沒有實證分析數字普惠金融發展水平在量變過程中通過信用機制降低融資成本的現實路徑。例如,有的文獻實證分析了數字普惠金融發展水平對信貸融資規模的、線性的促進作用,而忽視了不同數字普惠金融發展水平與信貸融資成本之間可能存在的非線性關系。尤其是當整體信用風險呈現一定程度加快釋放的趨勢時,在各地區數字普惠金融發展差異的背景下,關于信用風險影響融資成本的實證研究具有重要的現實意義。有的文獻采用雙門檻面板回歸模型分別研究了在外商直接投資發展的不同階段、在金融發展的不同階段,多個經濟變量之間的非線性關系[ 18-19 ]。在參考這些文獻的基礎上,本文將探討各地區數字普惠金融發展指數(DIF)在不同數值區間或者說數字普惠金融的不同發展階段,一般貸款加權平均實際利率(RR)與資金供求的實際缺口(GAP)、信用風險溢價(Credit)之間的非線性關系。尤其是現實生活中,人們是不完全理性的,容易受到內外環境、感覺認知等因素影響。在數字普惠金融的不同發展階段,數字技術的廣泛應用使社會信用環境發生改變,導致人們對信用風險的感覺體驗存在差異,并有可能呈現出物理心理學理論所描述的非線性、非連續的感覺閾限特征,進而通過非線性、非連續的風險補償要求(即信用風險溢價)影響實際信貸利率。如果數字普惠金融發展劃分為4個不同階段(對應3門檻τ1、τ2、τ3),那么理論函數關系可以描述為式(1)。

[RR=f0(GAP)+f1(CreditDIFlt;τ1)+f2(Creditτ1≤DIFlt;τ2)+f3(Creditτ2≤DIFlt;τ3)+f4(CreditDIF≥τ3)]" "(1)

其中:[CreditDIFlt;τ1]、[Creditτ1≤DIFlt;τ2]、[Creditτ2≤DIFlt;τ3]和[CreditDIF≥τ3]分別代表數字普惠金融在不同發展階段的信用風險溢價。

(3)許多文獻忽略了數字普惠金融發展的時滯效應及其對融資成本影響的實證研究。凡是缺少數字普惠金融變量滯后項的實證模型,都暗示了數字普惠金融發展能夠在當期釋放出所有的影響力或者經濟效果。但是,人們感受數字普惠金融發展并做出反應的過程可能存在時滯效應,尤其是在決策時,往往會將過去幾期的狀況與當期狀況進行對比。數字普惠金融發展對信用風險溢價的影響力可能是逐步釋放出來的,不僅數字普惠金融在過往幾期的發展狀況能對當期的其他經濟變量施加影響;而且與過往幾期相比較,數字普惠金融在當期對其他變量的影響力未必是最強的;隨著時間的不斷推移,過往幾期數字普惠金融發展狀況在當期的影響力將會逐漸減弱,甚至消退。在實證分析中添加數字普惠金融發展的時滯變量,對提高金融政策的精準性具有重要的理論與現實意義。因此,理論函數關系可以進一步細化并描述為式(2)。

[RR=f0(GAP)+f1(CreditDIF(n)lt;τ1)+f2(Creditτ1≤DIF(n)lt;τ2)+f3(Creditτ2≤DIF(n)lt;τ3)+f4(CreditDIF(n)≥τ3)](2)

其中:DIF(n)是滯后階數為n的數字普惠金融發展指數。

因此,本文接下來將以2015—2020年國內各個地區數字普惠金融發展水平與一般貸款加權平均實際利率之間的關系為例,利用包含時滯門檻變量的面板模型,著重研究不同區制的數字普惠金融發展水平通過信用傳導機制影響一般貸款加權平均實際利率,并嘗試探索這種非線性關系背后的行為經濟學原理,然后提出對策建議,如圖1所示。

三、方法

為了清晰描述變量之間可能存在的非線性函數關系,本文設定簡化的、暫不包括數字普惠金融發展指數滯后項的計量模型,如式3所示。

[RRi,t=αi+βiGAPi,t+γ1,iCrediti,tV(DIFi,tlt;τ1)+γ2,iCrediti,tV(τ1≤DIFi,tlt;τ2)+γ3,iCrediti,tV(τ2≤DIFi,tlt;τ3)+γ4,iCrediti,tV(DIFi,t≥τ3)+εi,t]" "(3)

(1)根據Hansen、Wang等學者提供的面板門檻模型分析方法[ 20-22 ],本文將門檻變量的觀測值升序或降序排列,在剔除排序靠前的2.5%觀測值以及排序靠后的2.5%觀測值之后,利用網格搜索法找出可能存在的若干個門檻值。對于帶固定效應的面板門檻模型而言,如果給定的門檻值越接近真實的門檻值,那么回歸模型的殘差平方和就越小。一方面,構建Fm統計量,用于檢驗門檻效果是否顯著,即顯著性檢驗,其中m=1,2,3。Fm統計量的分布是非標準的,需要通過自抽樣法獲得相應的漸近分布,并計算伴隨概率p值。另一方面,構建LRm統計量,用于檢驗門檻估計值是否等于門檻真實值,即一致性檢驗,并且LRm檢驗的臨界值是[-2ln(1-1-sig)],其中,sig代表顯著性水平。如果在檢驗模型是否存在單一門檻效應時,檢驗結果不能拒絕原假設“沒有門檻效應”,那么模型就不是面板門檻模型。

如果面板模型被證實存在門檻效應,那么這意味著信貸市場上可能存在感覺閾限。根據心理物理學理論[ 23 ],反應刺激變化過程的神經結構在機能上被分為若干個神經量子。只有在刺激增量⊿Φ大到足以興奮一個附加的神經量子單位時,人們才能察覺到刺激增量,隨后行為出現調整。類似地,只有當動態變化的數字普惠金融發展水平這個信號的強度超出一定閾限時,人們才能通過信用傳導機制明顯地感受到在同一時點的不同類信號刺激以及在不同時點的同一類信號刺激的差異。

另外,隨著動態變化的數字普惠金融發展水平持續刺激人們的感覺,并使感覺閾限發生變化,人們對后續變化的數字普惠金融發展水平這個信號的感受性提高或降低了,即出現了感覺適應。當數字普惠金融發展狀況從較低區制向較高區制轉換時,人們對信用風險溢價的感受發生改變,實際利率的信用風險溢價彈性提高或者降低,Crediti,t的回歸系數可能提升或者下降。作為市場信號之一,不僅當期的數字普惠金融發展狀況(如DIFi,t)能通過信用傳導機制、其他信號等各種渠道(如Crediti,t)對人們施加刺激,形成同時對比,而且過往的、動態變化的數字普惠金融發展狀況(如DIFi,t-1)也能夠通過信用傳導機制、其他信號等各種渠道,先后對人們施加刺激(如Crediti,t),形成繼時對比。在金融市場上,這種動態對比的過程有可能表現為時滯效應。

因此,本文將重點研究數字普惠金融發展狀況的繼時對比,及其通過信用傳導機制影響實際利率的實證模型,驗證人們對于數字普惠金融發展水平的感覺閾限與感覺適應。

(2)實際利率RRi,t是影響企業實際融資成本的重要因素。在間接融資比重較大的現實情況下,實際利率RRi,t可以采用i地區一般貸款加權平均利率減去通貨膨脹率進行估算,而通貨膨脹率則是根據消費者價格指數CPI進行測算。

(3)信用風險溢價Crediti,t是i地區資金借入方對出借方承擔信用風險的補償。它可以采用i地區產業債券信用利差的自然對數加以表示。在其他條件不變的情況下,信用風險溢價Crediti,t越多(少),那么實際利率就越高(低)。一般來說,較多(少)的信用風險溢價Crediti,t導致較高(低)的實際利率。當包括數字普惠金融發展水平在內的市場環境發生變化時,實際利率對信用風險溢價Crediti,t的敏感程度γk,i可能就會出現相應的調整。待估系數γk,i隨著數字普惠金融發展水平的區制變化而調整,并且γk,i的預期值為正值。

(4)數字普惠金融發展變量DIFi,t是關于i地區數字普惠金融覆蓋廣度、使用深度以及數字金融支持程度的綜合反映。它可以采用i地區數字普惠金融發展指數[ 24-25 ]的自然對數加以表示。根據文獻綜述,數字普惠金融市場尚未完善,縮減分支機構與服務人員支出、數字化交易效率高等因素能促進實際融資成本和實際利率下降,而籌集資金成本較高以及缺乏數據信息導致難以支撐信貸決策等問題,抑制了實際融資成本和實際利率下降。在現階段,數字普惠金融最終能否降低實際利率,取決于兩個方面因素的強弱對比。因此,DIFi,t待估系數θk,i的預期值可能是負值,也可能是正值。

(5)產出增長率缺口GAPi,t是i地區真實產出增長率與潛在產出增長率之差。其中,潛在產出增長率是真實產出增長率的長期趨勢成分,可以采用真實產出增長率通過HP濾波法[ 26 ]得到的趨勢成分進行估算。產出增長率缺口GAPi,t不僅代表各地區經濟的冷熱情況,而且也反映出各地區融資需求的強烈程度。由于利率政策需要在多個宏觀調控目標之間進行權衡,產出缺口與利率間不存在機械關聯,因此GAPi,t待估系數βi的預期值符號具有不確定性,可能顯著為正,可能顯著為負,也可能無法顯著區別于零。

(6)截矩項αi是待估常數,代表了其他因素對i地區實際利率的平均影響力。在正常情況下,名義利率減去通貨膨脹率的差值大于等于零,以確保商業銀行能從信貸業務中獲取利潤,或者至少不出現實際虧損。因此,在其他條件不變的情況下,截矩項αi的預期值是非負的。

四、數據分析

(一)數據來源及特征

本文從Wind數據庫和相關文獻采集數據,經過濾波、自然對數等運算和整理,在剔除數據缺失的一部分省份資料之后,最終得到2015—2020年國內23個樣本省份關于RRi,t、GAPi,t、Crediti,t、DIFi,t的平衡面板數據,并且統計特征如表1所示。另外,根據LLC面板數據單位根檢驗方法[ 27 ],本文設定檢驗方程僅包含截矩項,采用SIC準則篩選最優滯后階數,譜估計使用Bartlett算法,利用Newey-West方法篩選最優帶寬。檢驗結果在1%顯著水平拒絕RRi,t、GAPi,t、Crediti,t、DIFi,t擁有“同質面板單位根”的原假設,即平衡面板數據是平穩的。

(二)門檻效應的顯著性檢驗

Hausman檢驗結果在10%顯著水平拒絕“個體效應與解釋變量不相關”的原假設,因此面板數據回歸模型應該選擇固定效應模型。

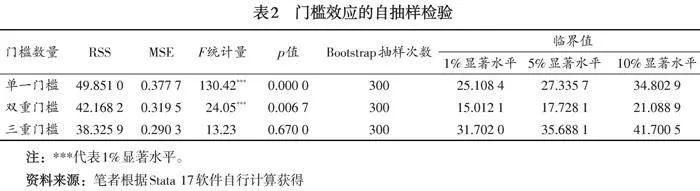

在表2當中,關于單一門檻效應的檢驗結果在1%顯著水平拒絕“沒有門檻效應”的原假設,所以面板模型包含門檻效應,而且至少包含1個門檻值;在已知至少包含1個門檻值的條件下,關于雙重門檻效應的檢驗結果在1%顯著水平拒絕“單一門檻效應”的原假設,所以面板模型包含雙重門檻效應,而且至少包含2個門檻值;在已知至少包含2個門檻值的條件下,關于三重門檻效應的檢驗結果無論是在1%、5%還是10%顯著水平均無法拒絕“雙重門檻效應”的原假設。因此,面板模型僅包含雙重門檻效應,而不包含三重門檻效應。由此可見,式(3)選擇雙重門檻模型是較為合理的。

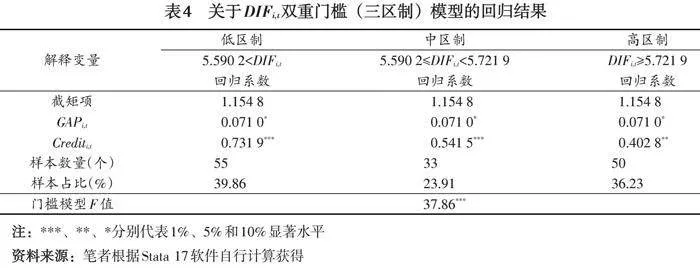

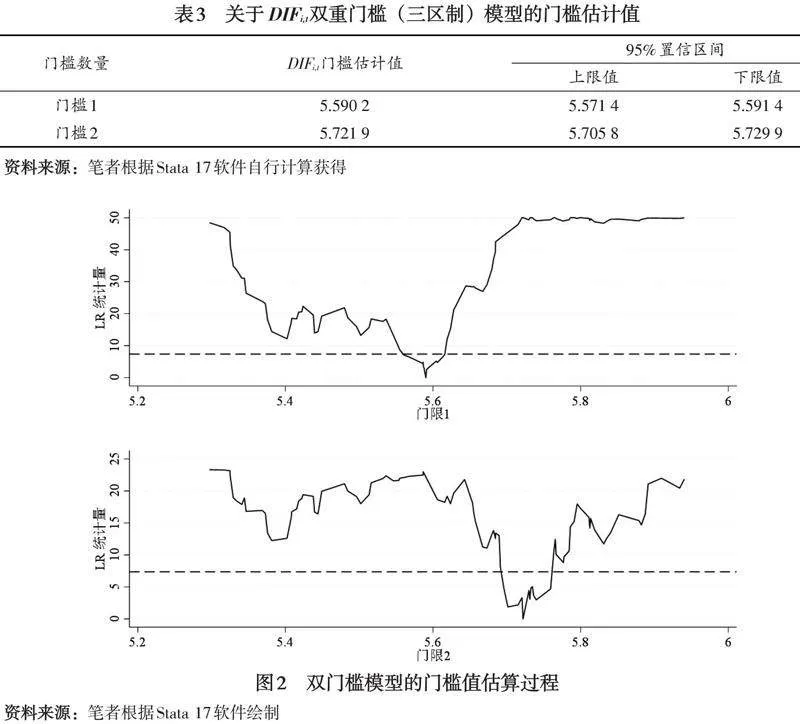

檢驗結果還顯示,關于DIFi,t雙重門檻(三區制)模型的2個門檻值分別是5.590 2和5.721 9。模型包含5.590 2lt;DIFi,t、5.590 2≤DIFi,tlt;5.721 9、DIFi,t≥5.721 9等3個區制,如表3、圖2所示。

關于DIFi,t雙重門檻(三區制)模型的回歸結果如表4所示。樣本總數的39.86%處于低區制(5.590 2lt;DIFi,t),樣本總數的23.91%處于中區制(5.590 2≤DIFi,tlt;5.721 9),樣本總數的36.23%處于高區制(DIFi,t≥5.721 9)。

表4反映出以下幾個方面的判斷:

(1)數字普惠金融發展變量DIFi,t能通過信用風險溢價變量Crediti,t顯著地影響實際利率RRi,t,而且這個傳導機制(過程)呈現顯著的多門檻效應特征。

(2)在既定的數字普惠金融發展階段,例如DIFi,t在同一個區制內,Crediti,t的回歸系數是相同的。這意味著,如果其他條件不變,那么數字普惠金融發展水平在同一區制內的提升,將難以通過信用傳導機制推動融資成本更進一步下降。雖然數字普惠金融發展的信號刺激逐漸增強,但是只要它沒有超過感覺閾限,人們就難以做出及時的、顯著的反應。此時,量變尚未誘發質變或者突變。

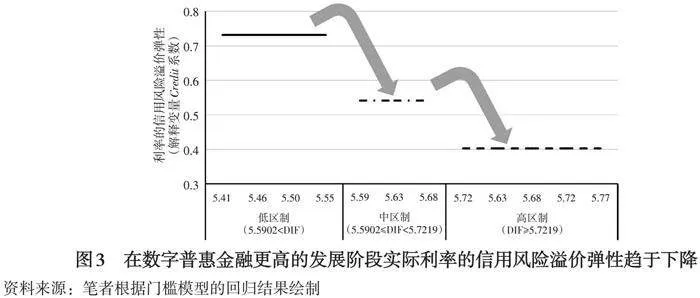

(3)在數字普惠金融更高的發展階段,例如DIFi,t從較低區制上升到較高區制,信貸利率對相同幅度信用風險溢價的反應將會變得越來越不敏感。雖然信用風險溢價變量Crediti,t將會抬高實際利率RRi,t,但是隨著數字普惠金融發展變量DIFi,t持續增長,尤其是當DIFi,t跨越到更高的門檻區間時,信用風險溢價變量Crediti,t對實際利率RRi,t的影響將會減弱,如圖3所示。可見,隨著數字普惠金融處于越來越快的發展階段,人們在面對信用風險時表現得越來越樂觀,信用風險補償要求就越少,信貸利率就越低。數字普惠金融發展的信號刺激超過感覺閾限,人們就會做出及時的、顯著的反應。此時,量變誘發質變或者突變。

當數字普惠金融處于較低發展水平(5.590 2lt;DIFi,t)時,Crediti,t的回歸系數為0.731 9,即在較低區制內如果信用風險溢價的自然對數Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.731 9個百分點。

當數字普惠金融發展從較低區制(5.590 2lt;DIFi,t)推進至中區制(5.590 2≤DIFi,tlt;5.721 9)時,Crediti,t的回歸系數為0.541 5,即在中區制內如果信用風險溢價的自然對數Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.541 5個百分點。與較低區制的發展階段相比,在中區制發展階段,信用風險溢價的利率彈性下降0.190 4個百分點。

當數字普惠金融發展從中區制(5.590 2≤DIFi,tlt;5.721 9)推進至較高區制(DIFi,t≥5.721 9)時,Crediti,t的回歸系數為0.402 8,即在較高區制內如果信用風險溢價的自然對數Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.402 8個百分點。與中區制的發展階段相比,在較高區制發展階段,信用風險溢價的利率彈性下降0.138 7個百分點。

從總體趨勢看,人們在感覺認識數字普惠金融發展的信號刺激方面存在2個感覺閾限,即低、中、高3個發展階段。數字普惠金融發展階段越高,人們承擔相同信用風險所要求的溢價補償就越少,結果信用風險溢價的利率彈性就越低。

(4)截矩項αi為正數,符合模型預期,但是無法顯著地區別于零。這表明,在剔除經濟增長率缺口、信用風險溢價等因素之后,2015—2020年各地信貸市場基本上都是在較低的實際利率水平區間運行,而且與數字普惠金融發展的各個階段都沒有形成顯著的關聯。

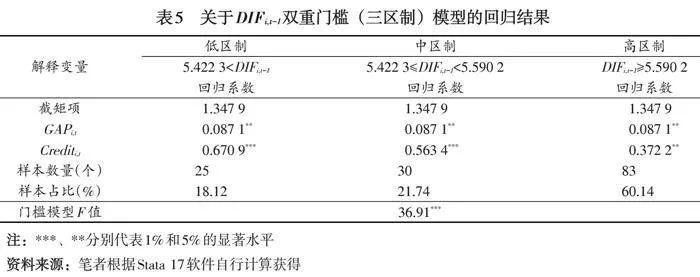

(三)門檻變量的時滯性檢驗

如果式(3)門檻變量DIFi,t被一階滯后項DIFi,t-1替代,那么回歸結果既能在1%顯著水平下拒絕“沒有門檻效應”的原假設,也能在10%顯著水平拒絕“單一門檻效應”的原假設,但是無論是在1%、5%還是10%顯著水平,均無法拒絕“雙重門檻效應”的原假設。因此,與數字普惠金融的當期發展狀況相比,數字普惠金融的過往發展狀況(例如DIFi,t-1)也能通過信用機制(例如Crediti,t)影響當期的實際利率,并呈現出雙重門檻效應的特征,如表5所示。當DIFi,t-1處于較低區制(5.422 3lt;DIFi,t-1)時,Crediti,t的回歸系數為0.670 9,即在較低區制內,如果信用風險溢價變量Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.670 9個百分點。當DIFi,t-1處于中區制(5.422 3≤DIFi,t-1lt;5.590 2)時,Crediti,t的回歸系數為0.563 4,即在中區制內,如果信用風險溢價變量Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.563 4個百分點。當DIFi,t-1處于較高區制(DIFi,t-1≥5.590 2)時,Crediti,t的回歸系數為0.372 2,即在較高區制內,如果信用風險溢價變量Crediti,t增加1個百分點,那么在其他條件不變的情況下,實際利率RRi,t將會上升0.372 2個百分點。

表4與表5存在比較明顯的共通之處,即無論包含時滯門檻變量(例如DIFi,t-1)的面板模型,還是不包含時滯門檻變量(例如DIFi,t)的面板模型,當期信用風險溢價變量Crediti,t的回歸系數都將隨著過往或者當期數字普惠金融發展水平的區制提升而逐步地下降。

進一步的檢驗結果表明:(1)門檻變量DIFi,t-q(q=0,1,2)能通過信用風險溢價變量Crediti,t對實際利率RRi,t施加顯著的影響,并且呈現顯著的雙重門檻效應。雖然Crediti,t的回歸系數為正值,但是它卻隨著區制的提升而下降。換言之,當區制上升時,信用風險溢價對實際利率的影響將會減弱。在此情形下,3個面板門檻模型的F統計量數值分別是37.86、36.91、43.72。(2)門檻變量DIFi,t-q(q=3)能通過信用風險溢價變量Crediti,t對實際利率RRi,t施加顯著的影響,并且呈現顯著的單一門檻效應。雖然Crediti,t的回歸系數為正值,但它卻隨著區制提升而下降。換言之,當區制上升時,信用風險溢價對實際利率的影響將會減弱。在此情形下,面板門檻模型的F統計量數值是10.71。(3)門檻變量DIFi,t-q(q=4)無法通過信用風險溢價變量Crediti,t對實際利率RRi,t施加顯著的影響,并且也不具備顯著的門檻效應。(4)在門檻效應顯著的4個回歸模型(q=0,1,2,3)當中,門檻變量DIFi,t-2對應的回歸模型F統計量數值最大,回歸模型也最顯著,如表6、圖4所示。

因此,無論當期還是過往的數字普惠金融發展狀況(DIFi,t-q,q=0,1,2,3)都有可能通過信用傳導機制對當期實際利率施加影響,并呈現出非常顯著的門檻效應特征。如果區制越高,或者說數字普惠金融發展階段越高,那么信用風險溢價對實際利率的影響就會越小,即實際利率的信用風險溢價彈性就會越弱。這與人們對信號刺激的感覺適應有關。另外,雖然這種門檻變量的時滯長度最多只有3期,門檻變量(DIFi,t-q,q=0,1,2,3)都能顯著地影響當期實際利率,但是只有DIFi,t-2對當期實際利率的影響最強。式(3)的最優滯后階數是q=2。數字普惠金融發展對人們感覺認知的影響是深刻的、持續的,這種影響不僅僅局限于數字普惠金融發展指數發生變化的當年,還與人們對信號刺激的同時對比、繼時對比有關。

五、結論與啟示

(一)主要結論

基于2015—2020年國內23個樣本省份的實證分析表明:(1)數字普惠金融能通過信用傳導機制及多重門檻效應對實際利率施加顯著影響。門檻變量的時滯長度或者繼時對比的顯著影響時長最多只有3年。其中,前2年數字普惠金融發展狀況對當前實際利率的影響最強。(2)隨著數字普惠金融發展水平的不斷提高,尤其是在數字普惠金融從較低區制到較高區制演進的過程當中,實際利率的信用風險溢價彈性呈現持續下降的趨勢。但是,在同一區制內提升數字普惠金融發展水平,卻無法通過信用傳導機制更進一步地降低融資成本。

(二)重要啟示

在信貸市場上,人們關于數字普惠金融的體驗極有可能具備感覺閾限與感覺適應的特征。數字普惠金融發展能減弱利率市場對信用風險溢價的反應,或者說人們在面對信用風險時表現得越來越樂觀。從長期趨勢看,加快數字普惠金融發展將有助于降低實際利率,而且這是一個從量變到質變的過程。在閾限值的附近,人們關于數字普惠金融的體驗能促使實際利率發生一定幅度的“跳躍”或者“突變”。因此,企業和居民在獲得實際融資成本下降利益的同時,也要注意防范在閾限值附近實際利率非連續波動可能帶來的風險,并適時調整企業和居民的資產負債表,縮小久期缺口[ 28 ]。

參考文獻:

[1] G20普惠金融全球合作伙伴(GPFI). 二十國集團數字普惠金融高級原則[EB/OL]. (2016-07-10)[2022-10-25]. https://www.doc88.com/p-7748434522248.html.

[2] 胡濱,程雪軍. 金融科技、數字普惠金融與國家金融競爭力[J]. 武漢大學學報(哲學社會科學版),2020(3):130-141.

[3] 蒲海濤. 以科技破解普惠金融“不可能三角”[J]. 中國金融,2020(1):23-25.

[4] 郭正江,何九仲,黃杰,等. 大數據技術破解普惠金融“不可能三角”的理論邏輯、實踐基礎與路徑選擇——基于信息不對稱理論視角[J]. 浙江金融,2021(10):18-25.

[5] LU X M, GUO J J, ZHOU H L.Digital financial inclusion development, investment diversification, and household extreme portfolio risk[J]. Accounting and finance,2021,61(5):6225-6261.

[6] 張瓊,張雨晗. 數字普惠金融助力鄉村振興的實證分析[J].長江師范學院學報,2023(5):51-64.

[7] 黃沖. 數字普惠金融發展對企業債務融資成本的驅動效應研究[J].中國農業會計,2021(6):26-29.

[8] 肖忠意,陳海濤,李潤琪. 數字普惠金融發展能降低上市公司債務融資成本嗎[J].財會月刊,2022(4):34-41.

[9] 張雪瑩,劉茵偉,于露. 數字普惠金融對債券信用利差的影響研究[J]. 武漢金融,2022(1):25-32.

[10] 萬佳彧,周勤,肖義. 數字金融、融資約束與企業創新[J]. 經濟評論,2020(1):71-83.

[11] 陳銀飛,苗麗. 數字普惠金融、債務融資成本與中小企業技術創新[J]. 浙江金融,2021(9):10-22.

[12] 房昊. 數字普惠金融、債務融資成本與中小微企業創新——來自新三板掛牌公司和中國地級市的經驗證據[J]. 區域金融研究,2022(5):20-29.

[13] 楊竹清,張超林. 數字普惠金融與銀行信用貸款關系研究——基于中國城市數據的實證研究[J]. 當代經濟管理,2021(6):79-89.

[14] 魏先華,張峰,李健,等. 區塊鏈金融[M]. 北京:高等教育出版社,2021:25.

[15] GU N.Digital financial inclusion risk prevention based on machine learning and neural network algorithms[J].Journal of intelligent and fuzzy systems,2021,28(2):1-16.

[16] 岳鵠,劉濤. 數字普惠金融促進“專精特新”中小企業融資的機制、挑戰與政策建議[C]//廣東省新興經濟體研究會. 新發展格局與新型全球化論文集:下. 廣州:廣東省新興經濟體研究會,2021:410-421.

[17] 楊農. 共促數字普惠金融高質量發展[J]. 清華金融評論,2021(5):89-91.

[18] 魯釗陽,廖杉杉. FDI技術溢出與區域創新能力差異的雙門檻效應[J]. 數量經濟技術經濟研究,2012(5):75-88.

[19] 許文彬,葉文霞. FDI、經濟增長與金融發展雙門檻效應——基于我國1992—2012年省際面板數據[J]. 數理統計與管理,2016(6):972-983.

[20] HANSEN B E.Inference when a nuisance parameter is not identified under the 1 hypothesis[J]. Econometrica,1996,64(2):413-430.

[21] HANSEN B E.Threshold effects in non-dynamic panels: estimation, testing, and inference[J].Journal of econometrics,1999,93(2):345-368.

[22] WANG Q Y. Fixed-effect panel threshold model using stata[J]. The stata journal,2015,15(1):121-134.

[23] STEVENS S S, MORGAN C T, VOLKMANN J .Theory of the neural quantum in the discrimination of loudness and pitch[J]. The American journal of psychology,1941,54(3):315-335.

[24] 郭峰,王靖一,王芳,等. 測度中國數字普惠金融發展:指數編制與空間特征[J]. 經濟學(季刊),2020(4):1401-1418.

[25] 郭峰,王靖一,王雪,等. 北京大學數字普惠金融指數(2011—2020年)[EB/OL]. (2021-04-21)[2022-10-25].https://idf.pku.edu.cn/yjcg/zsbg/513800.html.

[26] HODRICK, R, PRESCOTT E P. Postwar business cycles:an empirical investigation[J]. Journal of money, credit, and banking,1997,29(1):1-16.

[27] LEVIN A, LIN C F, CHU C S J. Unit root tests in panel data:asymptotic and finite-sample properties[J]. Journal of econometrics,2002,108(1):1-24.

[28] 熊豪,王琴,黃大勇.數字金融、科技創新對經濟增長的影響——基于成渝地區雙城經濟圈面板數據實證[J].重慶文理學院學報(社會科學版),2023(3):67-78.

Impact of Credit Risk Premium on Real Interest Rate in the Context of Digital Inclusive Finance: Based on the Multiple Threshold Model Analysis and the Explanations from the Perspective of Behavioral Economics

HUANG Rong-zhe1, 2

(1.School of Finance and Insurance, Guangxi University of Finance and Economics, Nanning 530003, Guangxi, China;"2.Guangxi Institute of Finance and Economics, Guangxi University of Finance and Economics, Nanning 530003, Guangxi, China)

Abstract: Financial market activities are vulnerable to people’s sensory cognition. In light of the rapid growth of digital inclusive finance, its development emerges as an increasingly significant indicator perceptible to individuals within the credit market. According to simultaneous contrast and successive contrast of the signals, people may change their economic decisions and behaviors. Research shows that digital inclusive finance casts significant influences on the real interest rate via credit transmission mechanism and multiple threshold effect, and the threshold variables show a significant time-lag effect. In the credit market, individuals’ engagement with digital inclusive finance often mirrors the principles of sensory threshold and sensory adaptation. The development of digital inclusive finance can weaken the interest rate market’s response to credit risk premiums. As digital inclusive finance develops more rapidly, people become more optimistic when facing credit risks.

Keyword: digital inclusive finance; credit risk premium; multiple threshold model; sensory threshold; credit market

(責任編輯:趙慶來)

引用格式:黃榮哲. 數字普惠金融背景下信用風險溢價對實際利率的影響——基于多重門檻模型的分析與行為經濟學的解釋[J]. 長江師范學院學報,2024,40(3):45-55.

基金項目:廣西一流學科建設項目“廣西財經學院應用經濟學”(桂教科研〔2022〕1);廣西高校人文社會科學重點研究基地“廣西財經學院廣西金融與經濟研究院”(桂教科研〔2019〕17);廣西高校重點實驗室建設項目“廣西高校面向東盟區塊鏈金融支付中的實驗室”(桂教科研〔2022〕10)。

作者簡介:黃榮哲(1974—),男,廣東新會人,博士,教授,主要從事現代金融理論研究。Email:452003158@qq.com。