價值、勢能和技術:預算績效指標共識的形成機制

2024-06-20 08:49:47李文彬吳夢夢

華南理工大學學報(社會科學版) 2024年2期

李文彬 吳夢夢

摘 要:交互式對話理論認為,政府績效評價是評價方、被評對象和利益相關者通過對話謀求共識的過程,而績效指標則是共識的基礎。基于該理論,以C鎮構建部門整體支出核心績效指標體系為案例,對多元主體通過對話形成預算績效指標共識的研究發現:勢能驅動、價值牽引和技術彌合機制促成了共識的形成。其中,政治勢能對價值牽引產生深刻影響,而技術彌合則通過協調政治勢能與價值牽引之間的關系,凝聚三種機制合力進而助力共識形成。與交互式對話理論的比較發現,我國背景下交互式對話的實踐呈現出一定的獨特性,包括對話主體的多元化和對話基礎的約束性。這一發現不僅能夠為我國基層預算績效管理的發展提供理論指引,也有助于提升交互式對話理論的精細化和本土化,并為基層政府機構創建對話慣例和開展組織學習提供參考。

關鍵詞:交互式對話;指標共識;政治勢能;價值牽引;技術彌合

中圖分類號:F812.3文獻標志碼:A文章編號:1009-055X(2024)02-0132-11

doi:10.19366/j.cnki.1009-055X.2024.02.013

2018年9月,中共中央、國務院印發《關于全面實施預算績效管理的意見》,要求用3~5年時間構建起全過程、全方位、全覆蓋的預算績效管理體系。績效評價是預算績效管理的核心環節,也是一個評價方、被評對象和利益相關方不斷尋求共識的過程。其中,各方對于選取何種績效指標的共識又是前提與基礎。只有當不同利益主體對指標體系進行了充分對話交流且達成共識,并以此來收集數據、開展評價和形成評價結果時,才能夠提升績效評價的有效性和認可度。不過,目前績效指標多數由上級下達或評價主體主導確定,被評對象的聲音常被忽略。這就導致了評價結果難以獲得被評對象的認同,績效信息的運用可能落空。對此,美國學者唐納德·莫伊尼漢[1]79提出交互式對話模型作為解決之道。該模型認為,績效信息具有主觀性和模糊性,其被有效利用的前提是不同利益主體通過對話達成共識;以交互對話尋求績效共識,是擺脫績效信息使用困境的創造性解決路徑。具體操作方式是相關方基于實證資料或數據,就彼此的關切進行深入互動交流和形成對話慣例,共同塑造“異議表達—互動交流—吸納學習—尋求公約”的過程。評價指標是績效信息的核心載體,指標的生產過程更加需要相關方的共識。事實上,我國預算績效指標體系的構建既是財政部門和被評價對象互動結果,也是各相關方達成利益或價值均衡的過程。目前,開展部門整體支出績效評價是全方位實施預算績效管理的重要組成部分,財政部門和預算部門如何就部門整體支出核心績效指標達成共識,是推進該評價的難題之一。C鎮兩個試點單位和財政部門以及第三方機構借鑒交互對話理論,采取協商對話的方式構建了部門整體支出核心績效指標體系,可以成為該理論的審視案例。基于此,本文從交互對話理論視角出發,通過還原C鎮兩個試點單位構建部門整體支出核心績效指標體系的過程,試圖回答以下問題:第一,預算績效管理涉及的相關主體如何通過對話形成共識?第二,這些主體能夠通過對話達成何種共識?第三,為什么這些主體能夠達成共識?第四,這一共識的形成過程有何理論意涵?這些問題的回答,呈現了中國特色制度和文化背景下以交互對話尋求績效共識的過程及機制,不僅拓展了交互式對話理論的運用場景,也為交互式對話理論的深化提供了實證支撐。

一、文獻回顧

關于本文研究的議題,學界主要從指標生產的途徑和交互式對話理論的應用及其挑戰展開分析。對于指標生產,學界主要從技術方法和政治或利益權衡的角度總結了指標形成的不同路徑;對于交互式對話理論的應用,則圍繞其對績效信息的運用和組織績效的作用以及對話主體、績效信息和利益沖突等帶來的挑戰而展開。

(一)指標生產的途徑

指標治理是一種具有中國特色的治理機制。在該機制下,指標貫穿于政府過程的各個環節,承載了注意力、資源、壓力等多種治理要素[2],構成了壓力傳導的載體[3]和政府行為激勵的手段[4]。除了從技術層面提出更加先進的指標構建理念與方法外[5-6],基于多元主體互動的視角,學者們分析了參與主體對指標構建可能產生的影響及其背后的邏輯。如部門會促使評價指標能夠最大程度反映自身的利益,但這個過程也受到官僚制邏輯的影響,主要表現為重點關注上級優先考慮的事情[7]。指標生產過程中績效獲取與風險規避兩大要素對不同層級決策主體的態度和行為的影響,形成了指標生產的“安全績效獲取邏輯”[2]。而有效的資源協調機制才能達成指標治理的理想功能[8]。具體到預算績效評價領域,地方政府部門被視為產生績效指標和績效信息的中心[9],績效指標設計過程在很大程度上是以地方政府部門為中心、自下而上的過程[10],但不同利益相關者也能通過不同的視角來評估公共績效[11]。在實踐中,不同的測量主體往往會設置不同的指標體系或使用不同的評價方法[12],評價的預期用途和選擇評價指標的利益相關者的價值或優先級是決定評價指標的關鍵因素[13]。可見,是自上而下的權力強制、評價權的主宰、“利益—風險”的權衡和利益相關者的博弈決定了指標的形成,這一方式使得指標具有某種不確定性、不穩定性或難以獲得指標對象的認同。因此,以平等對話協商的方式構建指標體系,無疑具有更高的接受度、認可度,更具穩定性。

(二)交互式對話理論的應用與挑戰

交互式對話旨在幫助相關利益主體通過協商達成一致意見,以突破績效信息使用的困境,促進組織通過績效詮釋與學習來提升組織績效。在組織層面,績效對話以績效數據為討論對象,有望產生可操作的問題解決方案,促進組織績效的提升[14];而在組織成員層面,績效對話同樣被認為有助于提升員工的敬業度、激勵水平和工作績效[15]。基于對坦佩雷“學習論壇”提升績效對話效果的考察可以發現,“學習論壇”不僅促進了績效信息的討論和解釋,而且績效對話可以與現有的管理實踐相結合[14]。但績效對話可能會面臨一些挑戰。首先,主體間的異質性影響績效共識達成的可能性。當來自不同機構背景的多個執行者參與對話時,通過對話解決問題的能力會被削減[1]87。其次,績效信息本身的屬性會對績效對話的深入開展產生影響。具體來說,績效信息的開放性、豐富性、易理解性等特點有利于績效對話,使得績效信息嵌入到對話討論中[16]。最后,組織利益、問責壓力等因素阻礙交互式對話。當交互式對話不再承載機構利益的慣例,對話就能成功。如果將績效對話視為政治責任分配、將績效評估與預算獎勵緊密結合,機構成員間的防御性將會提升[1]146。此外,績效對話也面臨心理模式、動機、權力、組織文化和結構以及社會規則體系等方面的挑戰[17]。可見,雖然績效對話能對提升組織績效產生一定的效果,但是也面臨諸多挑戰。

上述關于指標生產和交互式對話的文獻總結了指標形成的途徑、績效對話的作用與挑戰,豐富和拓展了這兩個領域的研究。但是,已有文獻仍然存在以下三個方面的不足:一是對指標生產過程中多元主體互動行為的探討不夠深入,也未能在理論層面揭示互動的動力機制。二是針對交互式對話的探討多停留在理論層面,鮮見實證案例的演繹或檢驗。三是多數文獻將交互式對話理論置于西方國家的制度背景下進行探討,中國背景下交互式對話的運行機制、特色等未獲重視。因此,從交互式對話理論視角分析我國預算績效指標共識的形成機制是一個值得研究的問題。

二、研究方法與案例分析

C鎮構建部門整體支出核心績效指標體系的案例具有典型性,符合案例研究的要求。通過對案例的深入分析發現,C鎮指標構建是一個多主體通過技術支持、組織動員和多部門聯動開展深入對話交流,對指標內容重要性、指標規范性和指標結構性達成共識的過程。

(一)研究方法

案例研究聚焦于回答“怎么樣”和“為什么”的問題[18],和本文的研究問題類型一致。在案例研究中,單案例研究通過對研究對象在縱向上不同時點開展深度探究,在歸納研究對象相應演進路徑的基礎上,能夠進一步提煉出蘊藏在現象背后的理論或規律[19]。預算績效指標共識的形成是一個循序漸進的過程,在對話的不同階段,參與對話的主體和對話的重點內容均存在一定程度的差異,因而與單案例研究的范圍相一致。通過還原一個真實的預算績效指標共識的形成過程,可以提煉出推動該項共識形成的動力機制,在避免“循環論證問題”[20]的同時,也達到了以案例研究發展理論的最終目的。

(二)案例選擇與資料收集

個案研究以分析性的擴大化推理為邏輯基礎,選擇具有典型性的個案可以有效提高個案研究的外推性[21]。本文選擇B市C鎮構建部門整體支出核心績效指標體系的實踐案例具有典型性。首先,自2018年以來,C鎮一直占據B市地區生產總值榜首位置。2022年,C鎮的地區生產總值和財政總收入分別約為900億元和85億元數據源于C鎮政府網站。 人民幣并居B市榜首,在全國也屬于財政收入較高的鎮。其次,A省財政廳在2022年印發《關于進一步加強指導市縣預算績效管理工作的通知》,決定在全省范圍內開展市縣績效管理示范點建設,C鎮由于預算績效管理的基礎較好而被列為第一批四個示范點之一,成為全省唯一的鎮級示范點。為此,C鎮以構建部門整體支出核心績效指標體系為重要抓手,選擇人社局和司法局作為試點,借助多方力量推動多主體對話并最終形成績效指標共識。因此,C鎮在預算績效管理的基礎條件、財政能力和獲得部門支持方面具有典型性;選取C鎮構建部門整體支出核心績效指標體系為研究案例,能夠系統呈現預算績效管理的相關主體之間通過對話進而形成指標共識所依托的動力。

研究資料主要源自三個方面:一是參與式觀察。筆者和課題組成員作為第三方機構受邀為C鎮績效管理示范點建設工作提供技術支持,在2022年9月至12月全程參與C鎮構建部門整體支出核心績效指標體系實踐,深入了解預算績效指標共識的形成過程。二是深度訪談。課題組先后對C鎮人社局和司法局兩個試點單位的干部進行了集體座談和個人結構化訪談,圍繞試點單位內部共識的達成過程獲取了足夠的訪談資料。此外,通過線下座談會和線上對話,課題組多次與C鎮財政局、試點單位進行交流,獲取了充足的一手資料。三是二手資料。課題組取得了A省財政廳、C鎮政府和財政局下發的文件、會議記錄、指標成果等多種材料。一手資料和二手資料的“三角互證”有效提升了研究結論的可信度。

(三)預算績效指標共識形成的案例分析

1.如何尋求共識:預算績效指標共識的形成過程

(1)爭取技術支持:多措并舉破除技術困境。

首先,C鎮財政局引入第三方力量以獲取專業技術支持。C鎮財政局聘請H大學績效管理研究機構作為第三方指導示范點建設工作。在構建部門整體支出核心績效指標體系的過程中,第三方機構充分發揮自身專業優勢,針對試點單位的不同情況精準提供技術輔導和專業咨詢指導,以其技術力量為C鎮構建部門整體支出核心績效指標體系提供智力支持。

其次,A省財政廳提供部門整體支出核心績效指標體系的基本框架。2021年,A省財政廳開展部門整體支出核心績效指標體系建設試點,該項試點工作中編制的《部門整體支出核心績效指標體系梳理操作指南》為C鎮的實踐提供了可供使用的工具。整體來看,A省財政廳提供的這套部門整體支出核心績效指標體系基本框架是按照“核心職能—對應指標—大事要事—預算項目”的思路搭建的,整個核心績效指標體系分為任務類指標和項目類指標兩個層級,每個項目類指標都須對應某個任務類指標,項目類指標效果的匯總應能夠支撐任務類指標目標的實現。

最后,C鎮財政局聯合第三方機構開展技術培訓。2022年9月,C鎮財政局聯合H大學課題組為試點單位開展技術培訓,試點單位的主要領導人帶領各股室的骨干參會學習。課題組在整體參考A省財政廳提供的技術框架的基礎上進行適當調整,形成了構建部門整體支出核心績效指標體系的具體操作指南,再通過技術培訓會向試點單位講解了該套操作方法。按照“部門核心職能—重點任務—預算項目—核心指標”邏輯鏈條,第三方機構設計操作方法將黨委政府布置給部門的重點任務與預算安排資金關聯起來,以反映戰略部署與具體項目之間的聯系。

(2)開展組織動員:統籌協調凝聚工作合力。

首先,A省財政廳對C鎮財政局的動員。A省財政廳通過試點驅動,將C鎮列入全省首批市縣績效管理示范點,同意批復了《C鎮預算績效管理示范點建設工作方案》。在通知中,A省財政廳要求C鎮財政局在示范點建設過程中爭取本級黨委和政府的大力支持,進一步健全預算績效管理制度和完善績效管理內部工作機制。2022年8月,A省財政廳績效管理處負責人、負責示范點建設的干部和B市財政局績效管理科長以及H大學課題組成員共同赴C鎮召開動員會,就預算績效管理示范點建設工作開展動員輔導,C鎮財政局負責人、績效組和預算組干部參會。

其次,C鎮財政局對試點單位的動員。2022年9月,C鎮財政局開展全員工作動員會,各試點單位的正局長帶隊參會,C鎮財政局各股室的骨干也參與其中。一方面,會議通過強調試點建設工作的重要性來不斷凝聚合作共識。在組織動員會上,C鎮財政局局長強調,開展預算績效管理示范點建設工作是上級部門下達的重要工作,是加快建立全方位、全過程、全覆蓋的預算績效管理體系的必然要求。另一方面,會議通過闡釋試點單位選取標準以爭取試點單位的配合。會議指出,選擇C鎮人社局和司法局作為試點單位,有著充分的考量。具體來說,人社局和司法局雖部門屬性不同,但都有著良好的預算績效管理基礎,且涉及的專項資金金額較大,能夠支撐示范工作的順利推進,可以切實拓寬試點工作探索的路子。

最后,試點單位內部的組織動員。在參與C鎮財政局召開的組織動員會后,兩個試點單位的綜合辦公室牽頭各工作組進一步開展探討和學習,試點單位各工作組和單位主要領導人均參與探討學習會議。C鎮人社局和司法局的兩位干部在交流中提到的相關信息,充分反映了試點單位內部動員和推進部門整體支出核心績效指標體系構建工作的具體情況:

“財政局的動員會后,我們單位組織各項工作的負責人和主要領導開展后續培訓,對技術培訓會的培訓內容進一步學習。”(SF2023-05-05-1,SF代表司法局干部)

“涉及核心職能的幾個組都參與財政局的動員會,但辦公室又組織各工作組進一步開展探討,并針對提交的部門整體支出核心績效指標體系初稿對單位核心職能和指標進行更加精細的解釋。”(RS2023-05-09-1,RS代表人社局干部)

(3)多部門聯動:深入對話謀求績效共識。

首先,試點單位的內部對話。經過組織動員和技術培訓后,試點單位內部開展的對話分三個階段進行。第一個階段,各業務組依據單位“三定”方案,在全面梳理本組和本級各專項資金核心任務和目標的基礎上,明確單位核心職能。第二個階段,根據上級主要的考核任務、政府年度工作計劃等規范性材料確定核心職能對應的績效指標。第三個階段,試點單位綜合辦公室從財務角度出發指導各業務組不斷完善核心績效指標體系,最終形成試點單位內部的初步共識成果。

其次,試點單位與第三方機構的對話。在技術培訓后,試點單位與H大學課題組共進行了三輪對話。2022年10月,課題組赴C鎮財政局開展第一次線下交流。基于試點單位提交的部門整體支出核心績效指標體系初稿,課題組根據以下兩個原則指導試點單位在初稿基礎上進一步篩選核心績效指標。

一是上級政府的約束性指標優先。C鎮司法局一位負責公共法律服務業務的干部在交流會上對自身業務涉及的約束性指標的闡述就是這一優先原則的縮影:

“我們公共法律服務主要涉及法律援助和村居法律顧問,但是這兩項工作有上級考核要求,每月值班情況、季度開展講座的次數、一年開展戶外宣傳活動情況,這三個是村居法律顧問工作的硬性指標。法律援助,主要是考核回收檔案的合格率。”(SF2022-10-12-1)

二是根據部門職能涉及的專項資金用途,指導單位設置和選擇具有規劃性和發展性的指標。如在指導人社局針對人才工作篩選核心績效指標的過程中,第三方專家提到:

“關于人才工作,鑒于你們給大學生發放補貼的目的是希望大學生畢業后能夠流向實體經濟,加上省里面也是鼓勵大學生到基層去,所以建議除了考核補貼發放的及時性,可以設置大學生留企率這樣一個指標,再根據情況測算一個目標值。”(H2022-10-12-1)

第二輪對話和第三輪對話通過線上對話的形式進行。根據第三方機構給予的建議和指導,試點單位對構建的指標體系進行調整修改,并將修改后的成果重新提交給第三方機構進行審核,第三方機構針對存在的問題及時給出反饋意見。經過后期兩次反饋和修改,試點單位和第三方機構就部門整體支出核心績效指標體系達成共識。

最后,C鎮財政局介入后的對話。在試點單位和第三方機構經過三輪對話達成指標共識后,C鎮財政局介入對話,形成三方對話的局面。針對試點單位和第三方機構達成的共識成果,C鎮財政局在和第三方機構溝通后提出新的修改建議,并反饋給試點單位。試點單位參考C鎮財政局提出的建議對部門整體支出核心績效指標體系進行重新調整。至此,三方之間完全達成共識。

2.達成了什么共識:預算績效指標的共識內容

C鎮部門整體支出核心績效指標體系共識的形成是一個涉及財政局、第三方機構和預算部門三方的循序漸進的過程。依托A省財政廳提供的部門整體支出核心績效指標體系基本框架,借助第三方機構的技術支持,三方主體在開展對話前圍繞構建部門整體支出核心績效指標體系確定了一個共識框架。然后,三方持續開展對話溝通,推動部門整體支出核心績效指標體系不斷朝著共識框架的方向發展。整體來看,該框架包括指標重要性共識、指標形式規范性共識和指標結構性共識三個不同維度的共識。首先,指標重要性共識包括指標來源重要性共識和指標選取重要性共識兩個方面。指標來源重要性共識要求指標來源可溯。具體來說,部門法定職責要從部門“三定方案”入手梳理,重點工作任務和目標則需要從上級政府考核文件和政府工作報告等文件中提取。指標選取重要性共識要求選取的指標能夠精準呈現部門履職效能。A省財政廳提供的基本框架要求部門核心指標必須能夠反映部門履職所做的重要貢獻,屬于迫切需要解決的短板和弱項問題,指標實現需要大額財政投入且投入具有迫切性。第三方機構則進一步提出按照指標重要程度、工作輕重緩急、資金安排額度等維度綜合考慮對指標進行排序以最終確定部門核心績效指標的技術思路。其次,指標形式規范性共識包括指標功能共識和指標屬性共識兩個方面。指標功能共識強調指標的可衡量性。在這個標準下,已有明確口徑和規范統計方式,并已執行一段時間的統計指標成為最佳選擇。指標屬性共識則要求指標可量化。相較于定性指標,在篩選核心績效指標時,定量指標更受青睞,指標數據的客觀性和權威性優先。最后,指標結構性共識要求評價維度系統全面。整體支出核心績效指標結構需涵蓋履職效能、管理效率、社會效應和可持續發展能力。具體的指標類型包含產出指標與效益指標,其中產出指標包含數量、質量、時效和成本,效益指標則分為社會效益、經濟效益和滿意度。此外,指標體系要以結果性、效益類指標為主,以過程性、產出類指標為輔。

(1)試點單位內部的共識。

技術培訓會結束后,試點單位使用學到的技術方法開展部門核心職能和指標的梳理工作,形成了試點單位內部的初步共識成果。在這一階段,試點單位圍繞指標來源重要性和指標結構性較容易就能夠達成共識,但在指標選取重要性、指標屬性和指標功能三個方面與共識框架仍存在分歧,具體表現為試點單位未能在系統梳理績效指標的基礎上進一步篩選出核心指標,如“培養戶籍高校畢業生企業人才”等指標存在含義模糊、測量方法不明確問題。

(2)試點單位與第三方機構的共識。

由于試點單位內部對話在指標選取重要性、指標屬性和指標功能三個方面與共識框架還存在較大的差距,C鎮財政局出面促成試點單位和第三方機構進行交流對話。經過三輪對話,試點單位根據第三方機構給予的建議和指導,篩選出若干能夠反映部門履職效果的核心指標,并對“留住戶籍人才服務我鎮企業”“項目開展質量”等內涵不明確、可衡量性差的指標進行調整,消除了雙方在指標選取重要性、指標屬性和指標功能三個方面存在的分歧,就構建部門整體支出核心績效指標體系達成共識。

(3)財政局、第三方機構與試點單位的共識。

第三方機構和試點單位就指標體系達成共識后需要繼續提交給財政部門,C鎮財政局是指標共識的最后一道審核關口,將對指標體系提出修改建議并與第三方機構和試點單位進行對話商討。總的來看,C鎮財政局對試點單位和第三方機構形成的指標共識僅在指標表述規范性方面提出修改建議,如將“培訓”職能下的“任務完成時效性”指標修改為“培訓任務完成時效性”等。對此,第三方機構和試點單位沒有異議。至此,C鎮財政局、試點單位和第三方機構就指標體系的內容達成了最終共識。

三、預算績效指標共識形成的動力機制

C鎮部門整體支出核心績效指標共識的形成是價值牽引、勢能驅動和技術彌合不同主體交互對話的結果。其中,價值牽引是促成主體內部共識的核心力量,勢能驅動是達成主體共識的關鍵力量,而技術彌合是形成多主體共識的支撐力量。

(一)價值牽引:內部共識達成的核心力量

“達成共識”是政策制定和改革執行所追求的重要目標之一,而不同價值與觀點間的沖突和競爭貫穿尋求共識的整個過程,影響著最終共識的形成及其程度。價值是對社會現象的對錯、是非好壞的主觀道德判斷[22],它引導著行為偏好的形成,并決定行動的內容和效果[23],構成了政策和改革執行的內在動力[24],且相較于利益共識,更能推動政策長效化[25]。整體來看,貫穿于試點單位內部對話過程的價值共識包含外部價值和內部價值兩個方面。

一是外部價值共識。外部價值共識源于上級政府的高度重視和試點工作的示范性意義,進而對下級政府形成了價值引領效應。C鎮預算績效管理示范點建設是上級政府下達的一項重要工作任務,建設經驗對其他市縣完善預算績效管理具有重要的參考價值。試點單位積極推進相關工作,按時完成上級交代的任務,同時也回應了上級政府的價值倡導。人社局的一位干部說:

“構建這個指標體系是今年的一項重要任務,只要是上級正規下達的文件和要求,我們都會根據要求,納入我們的日常工作當中,推動同事積極去做。”(RS2023-05-09-2)

二是內部價值共識。內部價值共識,即開展試點的單位對部門整體支出核心績效指標體系的功能性價值達成共識。具體是指部門的成員充分認可構建該指標體系的重要性及其作用,參與構建該指標體系有助于厘清部門核心職能、凝聚部門資源和形成部門合力,并以實際行動致力于提高部門的整體產出和效果[26]。司法局的一位干部說:

“核心指標體系的建設,會使得我們的業務內容更加清晰,預算項目的編制更加精細,健全預算績效管理體系。往后,還可以根據這個指標體系繼續完善工作。”(SF2023-05-05-2)

(二)勢能驅動:多主體共識達成的關鍵力量

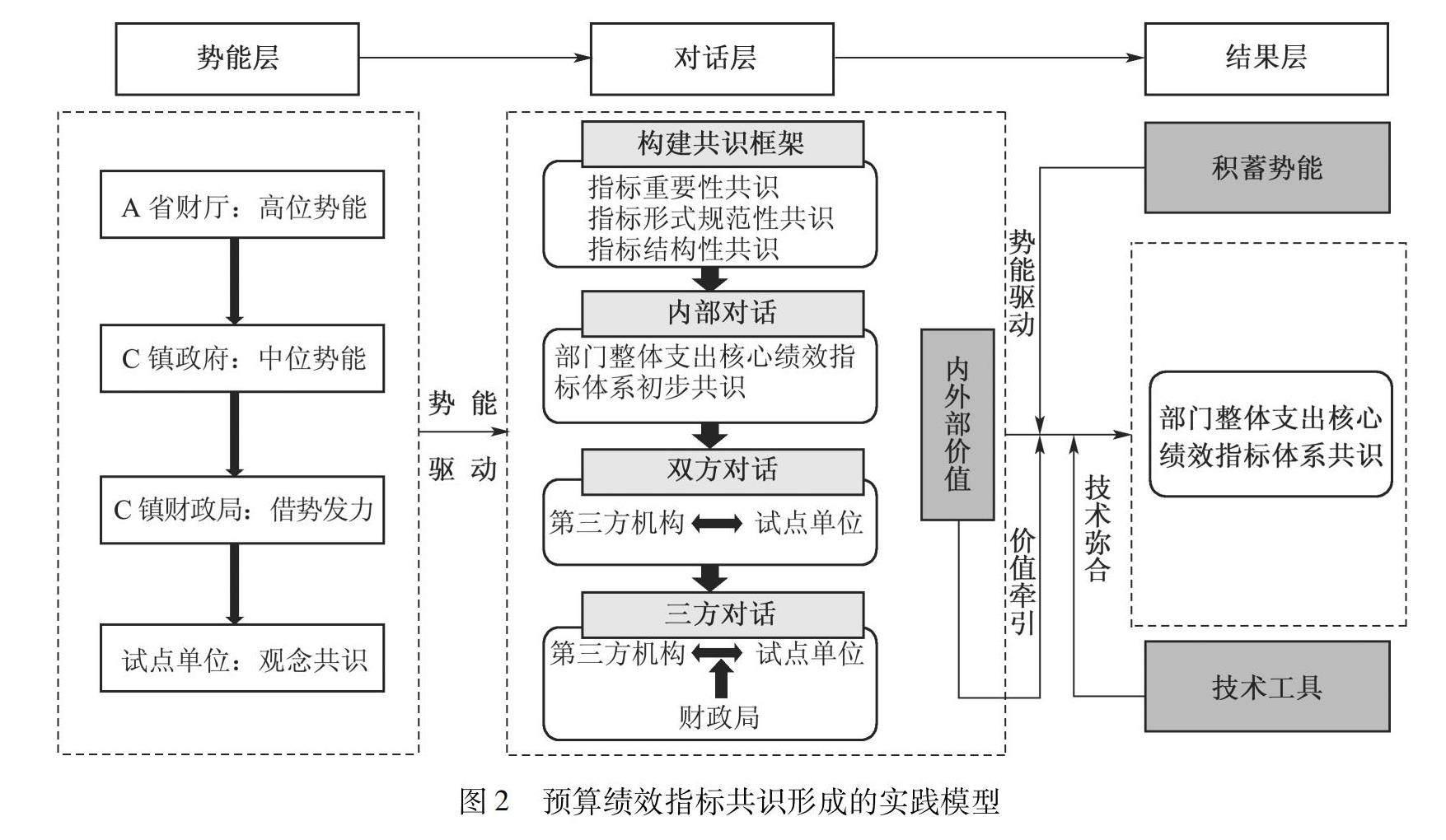

在單一制的體制背景下,政治勢能是推動政策執行的有力武器。C鎮的預算績效管理示范點建設,本質上是對A省財政廳政策部署的執行。在該鎮的“勢能-執行”邏輯中,A省財政廳積蓄了省級最高位階的勢能,C鎮借勢累積了鎮級的中位勢能,C鎮財政局和第三方機構順勢而為推動落實示范點建設任務。

一是A省財政廳高度重視、積蓄勢能。從黨的十八大吹響全面實施預算績效管理改革的號角以來,預算績效管理改革的“政治勢能”呈現不斷增強的趨勢。《中共中央 國務院關于全面實施預算績效管理的意見》的印發將改革提升至國家戰略[27],使預算績效管理改革具備了高度的“權勢”位階,借助“黨管媒體”的宣傳體制[28],改革的聲勢在全國范圍內形成。預算績效管理改革勢能的位勢和機能[29]對A省財政廳形成壓力,同時A省多年來屬于全國預算績效管理優等生而深孚財政部的厚望,這都決定了其財政廳必須對該項改革給予高度重視,對推進試點工作形成強大勢能。具體表現如下:一是從科層制的視角,A省財政廳屬于領導該省預算績效管理工作的最高權威,順理成章也形成了在省內開展該項工作的最高勢能。二是從借力增能的角度,A省財政廳根據財政部全面實施預算績效管理的工作部署,印發該省《關于進一步提升市縣財政管理水平的意見》,對試點工作提出具體要求并提供技術框架,為推動市縣預算績效管理水平蓄勢賦能。三是從保障執行的角度,A省財政廳對試點工作制定并落實前期動員指導、中期監督檢查、后期驗收考核的工作機制,強勢助推該項工作任務的規范和有效實施。

二是C鎮財政局整合力量、加速勢能。A省財政廳將改革的政治信號嵌入《關于進一步提升市縣財政管理水平的意見》,并通過將C鎮列入示范點和到C鎮開展動員輔導的方式使其能夠充分捕捉工作導向,從而實現了“政治勢能”的傳導。但由于預算績效管理著力規范公共部門財政資金使用行為,難免會提高預算部門的績效考核壓力,因而可能遭遇部門怠慢甚至反對。在這種背景下,C鎮財政局和試點單位處于同一勢能位階的情況不利于C鎮財政局爭取工作支持。借助A省財政廳積蓄和傳導的政治勢能,C鎮財政局積極爭取本級黨委和政府的支持。經鎮人民政府同意,C鎮整合多方力量,組建了以C鎮副鎮長為組長、鎮財政局局長和副局長為副組長、相關鎮級部門為成員的績效管理示范點專班,構建起能夠推動示范點工作落實的“借勢”。

三是C鎮財政局尋求“概化信念”、借勢成事。借助省財政廳積蓄和傳導的“勢能”及其構建的“借勢”,C鎮財政局取得了動員相關部門參與示范點建設的可靠力量,開始進一步尋求“概化信念”,即政策傳播形成的觀念共識[30]。通過開展組織動員試點單位的干部職工系統了解全面實施預算績效管理的部署和要求,深入學習和領悟《關于進一步提升市縣財政管理水平的意見》等相關文件精神,進而統一思想并就預算績效管理示范點建設的重要性形成觀念共識。在經過A省財政廳積蓄勢能、C鎮財政局構建“借勢”和“概化信念”多個層次的“勢能”積累后,C鎮預算績效管理示范點建設涉及的多個主體對于推進試點建設已經逐漸形成共識。至此,C鎮財政局借勢而行、組織試點單位和第三方機構就指標體系構建開展溝通對話,按部就班推進示范點建設。

四是第三方機構順應勢能、協調聚力。在C鎮就績效管理示范點建設累積起的勢能助推下,第三方機構依托A省財政廳提供的部門整體支出核心指標體系基本框架提煉出一套核心績效指標梳理方法,建立了部門整體支出核心指標體系共識框架。第三方機構明確上級政府考核性指標優先、指標反映部門核心職能、任務指標與項目指標相呼應的核心績效指標篩選原則,協調化解試點單位上級考核指標任務和構建核心績效指標體系之間的沖突,推進C鎮財政局和試點單位通過四輪對話不斷提升共識度并最終形成指標共識。

(三)技術彌合:多元主體共識達成的支撐力量

績效評價指標體系構成了績效評價的重大技術難題[31]。盡管指標體系的構建技術只是輔助性的工具,但如果沒有這種技術的跟進與更新,預算績效改革將失去實際意義[32]。在對話過程中,技術力量從三個方面發力打通指標體系共識形成過程中的技術梗阻。

一是第三方機構為指標共識的達成提供專業技術支持。依托自身的公信力、專業性和廣泛性優勢[33],第三方機構成為參與和推進預算績效管理的重要技術力量。且相較于營利性質的第三方機構,高校和科研院所等研究性機構因其創造知識的強烈需求,更加符合“為政府決策提供咨詢”的角色定位[34]。C鎮財政局在缺少部門整體支出核心績效指標體系構建經驗的情況下,引入研究機構作為第三方,利用其專業技術力量成功排除了指標構建的技術難題。人社局的干部指出:

“社會效益指標和持續影響指標對我們來說會有一定的困難,以我們培訓工作為例,服務的對象從一個群體到具體的人,那要如何定義培訓對一個群體甚至對每個人的具體影響呢?也是在專家的指導下,我們對社會效益指標和持續影響有了更好的把握。”(RS2023-05-09-3)

二是明確技術規范為指標共識的達成奠定基礎。主體掌握信息的是否充分決定了它能否依靠既有的信息框架形成清晰的知覺判斷[35],進而影響對話的效率和共識的質量。對于構建部門整體支出核心績效指標體系的技術路徑,C鎮財政局、試點單位和第三方機構擁有的信息資源并不平衡,由此造成的主體間的認知差異增加了共識形成的難度。而前期確定的績效指標體系技術框架,為化解對話過程中可能出現的不確定性、進而推動指標共識形成提供了一條可行路徑。客觀來說,C鎮構建部門整體支出核心績效指標體系實踐的順利推進是以預先明確核心績效指標梳理技術規范為基礎。司法局的干部認為:

“我們只是試點單位,一開始不是很懂這些工作如何開展,后來財政局組織培訓后,我們就嚴格培訓提出的要求,按照培訓提供的表格和資料分工,不斷和專家、財政那邊一起溝通,把相關工作完成。”(SF2023-05-05-2)

三是上級考核性指標優先的技術指導為指標共識形成提供關鍵性支持。從工具標準角度來看,由于公共管理存在目標多元化和科層制等特點,預算績效指標體系的構建必須充分考慮這些特點[36]。鑒于此,第三方機構充分考慮試點單位面臨的考核壓力,明確以上級考核性指標優先的原則來指導試點單位逐步篩選出部門整體支出核心績效指標,并確保約束性考核指標入選。這在一定程度上消除了試點單位對構建部門整體支出核心績效指標體系的疑慮和抵觸心理,進而獲取試點單位的配合,推動對話的順利開展。

(四)預算績效指標共識形成的動力機制關系

如上所述,價值牽引、勢能驅動和技術彌合構成了多元主體形成預算績效指標共識的三大動力機制。這三種機制并非獨立存在和發揮作用,而是以一種特殊的方式集聚形成合力,共同推動預算績效指標共識形成。具體來說,形成于主體之間的“位勢”差距,“政治勢能”打開對話局面,并對組織價值的形成產

生了深刻影響。即在“概化信念”階段凝聚的觀念共識是關于核心績效指標體系的價值共識的重要來源。而技術力量作為獨立的第三方力量,依托A省財政廳提供的基本框架推動形成指標共識框架,采用上級考核性指標優先的技術工具指導核心指標篩選。這在順應“政治勢能”的同時,也滿足了實現組織價值的需要,協調了價值牽引和勢能驅動之間的關系,凝聚勢能驅動與價值牽引共同推動多主體對話,助推部門整體支出預算績效指標共識的形成。預算績效指標共識形成的動力機制關系和實踐模型分別如圖1、圖2所示。

四、結 語

基于交互式對話理論對C鎮形成部門整體支出核心績效指標體系共識的研究發現,該鎮通過爭取技術支持、開展組織動員和多部門持續對話,能夠形成體系完整、邏輯清晰的部門整體支出核心績效指標體系共識。

這個共識是價值牽引、勢能驅動和技術彌合三種動力機制共同作用的結果。其中,政治勢能是對話得以順利啟動和推進的核心力量,并對價值牽引產生深刻影響,而技術彌合則通過協調“政治勢能”與價值牽引之間的關系,凝聚三種機制合力進而達致共識形成。這對完善基層預算績效管理實踐具有參考價值,本文嘗試從以下兩個方面與交互式對話模型進行對話:

一是對話主體的多元化。根植于美國績效預算文化和改革實踐,莫伊尼漢認為績效共識的形成更多依賴政府部門和預算部門之間的對話[1]136。而C鎮背景下預算績效指標共識的對話主體則更多元化,三方主體甚至多方主體參與對話促成績效共識。對話主體所呈現的多元化特征與我國“高位推動”的工作模式密切相關,學界通常用“政治勢能”去闡釋這一模式的內涵[37],且認為當部門間的勢能結構不均衡時,形成共識和開展合作的困境發生概率將減少[38]。而在對話主體間的勢能結構相對均衡時,除非通過高位介入等方式打破這種平衡,否則主體間要想達成共識是非常困難的。因而,上級政府激發并指導對話過程,可以有效避免或打破部門對話中出現的博弈鎖定,助推預算績效指標共識。此外,第三方機構因其專業性和獨立性在協調部門間對話、化解對話遇到的技術性問題以及解決部門間因專業知識而產生的排他性[39]問題等方面具有獨特的優勢,也構成了我國地方預算績效指標共識形成的關鍵主體。

二是對話基礎的剛性約束。不同于莫伊尼漢提出的交互式對話模型構想的自由平等對話,C鎮預算績效管理各主體之間的對話更多是一種以上級部門下達的約束性考核指標為剛性基礎條件的對話。這主要體現為,上級部門的指標性任務在對話中總是被各主體優先討論和保留。這種對話基礎的剛性約束同樣與政治勢能密切相關。在我國單一制的壓力型治理體制下,不同層級的政府部門被賦予不同等級的權力和資源,下級則必須接受上級的領導、監督和考核[40]。因而只有順應這種勢能,在保證上級部門下派的任務指標得以保留的前提下開展對話,才能從根本上化解各主體對對話的抵觸和排斥,推動對話達成共識。

從C鎮構建部門整體支出核心績效指標體系實踐案例可知,上級政府、同級財政部門與預算部門(單位)和第三方機構的多元主體可以通過價值引領、勢能驅動和技術彌合的機制進行交互式對話進而形成預算績效指標共識。但除了上述主體外,預算績效管理的多主體聯動協同還包括人大、審計機關等。因而,在主體更加多元化的對話情景下,各主體之間謀求共識的內容和機制還有待揭示,是否還存在推動對話和共識形成的其他動力機制等問題都還需要結合更加深入的案例進一步探索。

參考文獻:

[1] 莫伊尼漢.政府績效管理: 創建政府改革的持續動力機制[M]. 北京:中國人民大學出版社,2020.

[2] 陳那波,陳嘉麗.政府指標的生產:類型與過程——以A省民政規劃指標編制為例[J].華中師范大學學報(人文社會科學版),2022(5):49-64.

[3] 黃晗,燕繼榮.從政治指標到約束性指標:指標治理的變遷與問題[J].天津行政學院學報,2018(6):45-53.

[4] 楊磊.地方政府治理技術的實踐過程及其制度邏輯——基于E縣城鎮建設推進過程的分析[J].中國行政管理,2018(11):28-34.

[5] 郭晟豪,蕭鳴政.地方治理量化統計與實踐:形成型指標而非反映型指標[J].華中科技大學學報(社會科學版),2017(4):96-102.

[6] 萬江.指標控制與依法行政:雙重治理模式的實證研究[J].法學家,2017(1):1-16,175.

[7] 喻鋒,姜曉暉.治理敘事中的指標演義:城市發展評價設計中的地方政府行為模式探析[J].公共管理與政策評論,2016(2):13-21.

[8] 劉帥順,張汝立.資源壟斷、行動脫耦與治理失靈:政府購買服務績效評估中的指標治理[J].湖北社會科學,2020(12):41-50.

[9] LU Y. Performance budgeting: The perspective of state agencies[J]. Public Budgeting & Finance, 2007, 27(4): 1-17.

[10] ANDREWS R, BOYNE G A, WALKER R M. Subjective and objective measures of organizational performance: an empirical exploration[J]. Public Service Performance: Perspectives on Measurement and Management, 2006(2): 14-34.

[11] BREWER G A. All measures of performance are subjective: More evidence on US federal agencies[J]. Public Service Performance: Perspectives on Measurement and Management, 2006(3): 35-54.

[12] 何文盛,杜麗娜.預算績效信息如何被有效使用?——基于多案例的比較分析[J].中國行政管理,2021(9):102-109.

[13] NEWCOMER K E. Using performance measurement to improve programs[J]. New Directions for Evaluation, 1997, 1997(75): 5-14.

[14] LAIHONEN H, M?NTYL? S. Principles of performance dialogue in public administration[J]. International Journal of Public Sector Management, 2017, 30(5): 414-428.

[15] WOUTERS M, WILDEROM C. Developing performance-measurement systems as enabling formalization: a longitudinal field study of a logistics department[J]. Accounting, Organizations and Society, 2008, 33(4-5): 488-516.

[16] 崔竹英.交互式對話理論對創新預算績效評價結果應用機制的啟示[J].財政監督,2021(24):30-33.

[17] RAJALA T, LAIHONEN H, HAAPALA P. Why is dialogue on performance challenging in the public sector?[J]. Measuring Business Excellence, 2018, 22(2): 117-129.

[18] 毛基業,李高勇.案例研究的“術”與“道”的反思——中國企業管理案例與質性研究論壇(2013)綜述[J].管理世界,2014(2):111-117.

[19] EISENHARDT K M. Building theories from case study research[J]. Academy of Management Review, 1989, 14(4): 532-550.

[20] 蒙克,李朔嚴.公共管理研究中的案例方法:一個誤區和兩種傳承[J].中國行政管理,2019(9):89-94.

[21] 王寧.代表性還是典型性?——個案的屬性與個案研究方法的邏輯基礎[J].社會學研究,2002(5):123-125.

[22] 羅建文,李靜.民生時代我國公共政策的價值選擇[J].中國行政管理,2011(6):63-67.

[23] 陳天祥.政府機構改革的價值邏輯——兼論大部制機構改革[J].中山大學學報(社會科學版),2012(2):148-155.

[24] 吳文強,郭施宏.價值共識、現狀偏好與政策變遷——以中國衛生政策為例[J].公共管理學報,2018(1):46-57,155-156.

[25] 鐘程,謝均才.長效落實“雙減”政策的困境與對策——以政策執行網絡視角分析[J].中國電化教育,2022(7):64-72,79.

[26] 曹堂哲,羅海元.部門整體績效管理的協同機理與實施路徑——基于預算績效的審視[J].中央財經大學學報,2019(6):3-10.

[27] 鄭涌.預算績效管理改革這十年[J].中國財政,2022(20):42-45.

[28] 王潤澤,楚航.黨管媒體的加強:新中國成立后宣傳工作管理體制的過渡與調整[J].西南民族大學學報(人文社會科學版),2021(10):152-160.

[29] 王杰,張宇.制度勢能:政府權力清單制度的實施邏輯和效果差異考察[J].探索,2021(2):113-125.

[30] 賀東航,孔繁斌.中國公共政策執行中的政治勢能——基于近20年農村林改政策的分析[J].中國社會科學,2019(4):4-25,204.

[31] 劉用銓.政府績效評價中關鍵績效指標設計及其難點——基于與企業績效評價比較視角[J].商業會計,2020(24):20-22.

[32] 劉寒波.結果導向績效指標設計研究[J].湖南財政經濟學院學報,2011(5):73-81.

[33] 鄭方輝,廖逸兒,盧揚帆.財政績效評價:理念、體系與實踐[J].中國社會科學,2017(4):84-108,207-208.

[34] 姜國兵,史傳林.第三方機構預算績效評價報告的質量審視[J].財政監督,2021(24):34-39.

[35] 張舜禹,郁建興,朱心怡.政府與社會組織合作治理的形成機制——一個組織間構建共識性認知的分析框架[J].浙江大學學報(人文社會科學版),2022(1):67-81.

[36] 胡志勇,王澤彩.預算績效指標體系構建的標準及其應用[J].經濟縱橫,2020(12):92-99.

[37] 賀東航,孔繁斌.公共政策執行的中國經驗[J].中國社會科學,2011(5):61-79,220-221.

[38] 陳永杰,胡沛驗.激勵失衡、多權威中心與基層跨部門協作困境——基于X縣的治砂案例[J].中國行政管理,2022(6):123-130.

[39] 楊龍,楊杰.中國府際合作中的信任[J].理論探討,2015(6):134-138.

[40] 王建斌.行政層級制的價值反思及變革探析[J].中南大學學報(社會科學版),2016(6):162-167.

Value,Potential and Technology:Mechanism for the Formation of Consensus on Budget Performance Indicators

LI Wenbin WU Mengmeng

(School of Public Administration, South China University of Technology, Guangzhou 510640, Guangdong,China)

Abstract:The interactive dialogue theory points out that government performance evaluation is a process of seeking consensus among evaluators, evaluated subjects and stakeholders, and performance indicators are the basis of consensus. Based on this theoretical perspective, this paper took the construction of a core performance indicator system for overall departmental expenditure in C town of B city in A province as a case study. The study on the consensus on budget performance indicators formed through dialogue among multiple subjects reveals that the mechanism of potential energy drive, value traction and technology bridging contribute to the formation of the consensus on budget performance. Within these three mechanisms, political potential has a profound influence on value traction, while technological bridging brings the three mechanisms together to form a synergy that drives consensus formation by coordinating the relationship between political potential and value traction. The dialogue with interactive dialogue theory reveals that the practice of interactive dialogue theory in the Chinese context presents certain uniqueness, including the plurality of dialogue subjects, the restricted nature of dialogue bases, and the possibility of performance learning. Therefore, this finding can not only provide experience for the development and improvement of grassroots budget performance management in China, but also help to enhance the refinement and localization of interactive dialogue theory, and provide useful references for promoting the creation of dialogue practices and organizational learning in local government agencies.

Key words:interactive dialogue; indicator consensus; political momentum; value traction; technology bridging