預算績效目標管理影響預算分配的關鍵因素及作用機制

2024-06-20 08:49:47張強段佳瑩

華南理工大學學報(社會科學版) 2024年2期

張強 段佳瑩

摘 要:績效目標管理是全面實施預算績效管理改革的前提和基礎,但其能否實質影響及在多大程度上影響預算分配仍待檢驗。為此,基于H省市縣鄉一線預算官員問卷調查數據,實證檢驗預算績效目標管理對預算分配的影響及其作用機制。研究發現:預算績效目標管理能夠優化預算分配;項目績效水平與績效反饋在目標清晰度、目標參與度影響預算分配中發揮著鏈式中介效應;組織學習在預算績效目標參與度對預算分配的影響中發揮顯著正向調節作用;在目標清晰度影響預算分配的路徑中,經濟發達地區顯著于經濟欠發達地區;在目標參與度影響預算分配的路徑中,預算單位負責人有專業背景的地區更為顯著。這些發現為財政部門優化績效目標設置、改進預算績效管理提供了決策參考。

關鍵詞:預算績效目標管理;績效水平;績效反饋;組織學習;預算分配

中圖分類號:D630文獻標志碼:A 文章編號:1009-055X(2024)02-0143-14

doi:10.19366/j.cnki.1009-055X.2024.02.014

一、研究問題與文獻回顧

用一種實現最大化回報的方式分配資源是預算最重要的目的。為提高財政支出效益和改進政府管理,西方國家率先開始了預算管理模式的探索。就世界范圍來看,預算管理大致經歷了績效預算、計劃—項目—預算制度和零基預算等模式的發展與演變[1]。其中,績效預算所強調的將預算資金分配與項目績效水平相連的理念,與現代預算制度改革的演變邏輯和發展方向不謀而合,自20世紀80年代以來受到西方國家的青睞,開始在國際上被廣泛推崇。20世紀末,隨著西方績效預算理念的引入,我國也開始積極探索政府績效管理與預算績效改革:2003年首次提出“建立預算績效評價體系”,2011年進一步明晰“全過程預算績效管理機制”,2018年頒布《關于全面實施預算績效管理的意見》。我國的預算績效管理制度已經由“萌芽”“試點”“全過程”走向“全面”,初步形成了一套符合我國實際情況的預算績效管理體系的框架。

全面實施預算績效管理是推進國家治理體系和治理能力現代化的重要舉措,是高質量發展的應有之義,而預算績效目標管理貫穿預算績效管理全過程,在整個體系中占據“統領”地位,是高質量發展的客觀需要。其實質是將預算分配作為主線,視績效目標為抓手,推動預算與績效的深度融合,即把績效目標審批與預算審批聯系起來,實現對預算的事前規范,并把績效目標實現結果反饋給預算審批部門,實現對預算的事后調整,從而達到優化預算分配、提高預算支出效益的目的[2]。然而,鑒于政府(部門、項目)目標的公共性、多樣性、政治性等屬性,加之預算績效目標管理制度的不健全,預算績效目標管理能否實質影響以及能夠在多大程度上影響預算分配有待商榷。此外,在實際應用中,常會出現同一部門不同項目間、不同部門同一項目間的影響力大相徑庭的現象,是什么導致了這些差異的產生?預算績效目標管理作用發揮的適用范圍是什么?這些是理解預算績效目標管理的基本要求,也是對其進行有效改進的關鍵。緣此,本文的研究問題是:預算績效目標管理是否影響項目的預算分配?預算績效目標管理通過什么機制和路徑來影響項目的預算分配?進一步推動預算績效目標管理優化預算分配的路徑是什么?

如何合理地配置有限的政府公共財政資金,是行政領域的一個經典問題。Key[3]指出:預算決策者沒有足夠的資金來滿足支付業務部門的所有需求,因此,預算的核心問題在于根據怎樣的標準,將預算資源X用于某項工作上。“科依問題”(Keys Question)本質上是關于預算資源分配的核心邏輯問題[4]。之于預算分配的邏輯,基于公共預算理論中理性主義、現實主義兩大派別,學界大致形成了三種競爭性視角,即政治邏輯、理性邏輯和績效邏輯[5]11。政治邏輯認為預算資源分配本質上是一個政治博弈過程,其關注的是不同群體的損失或收益[6,7];理性邏輯認為預算資源分配是經濟上的理性計算問題,重點在于效益最大化[8];績效邏輯將優勝劣汰機制引入了預算管理的全過程,強調績效信息在預算決策中的使用[5]9。

無論是以績效目標為依據對預算做出的事前約束還是事后調整,均反映出預算績效管理所遵循的是一種績效邏輯,即將優勝劣汰機制引入預算管理的全過程。其關鍵在于如何設定一個科學、合理的績效目標,并將其完成水平作為預算資源配置的重要依據。而在項目績效能否實質影響預算分配這一問題上,目前學界仍未達成共識,呈現出兩種截然相反的結論。一些學者認為績效目標實現結果與預算分配緊密相關[9]:“績效結果是預算分配決策的重要工具,績效預算的實施有利于改進撥款水平。”[10]Hosung等[11]以政府提案和國會撥款資金為例,考察了績效對預算分配的影響,研究發現績效目標實現結果同預算分配間存在顯著的正相關關系。預算績效信息的有效使用能夠為政策制定者提供參考,成為預算資金分配的重要依據[12-14]。Gilmour等[15]基于美國2005年度的績效評估數據同樣證實了這一點。一項針對澳大利亞財政部官員的調查表明,1994年,項目績效結果能夠顯著影響其內政部約65%的資金[16]。在OECD官方調查(2019)[17]117中,丹麥政府指出運用績效預算為該國的高等教育和衛生保健領域帶來了效益,這無疑為這一觀點提供了有力論據。陸毅等[18]肯定了績效信息的積極影響,但也指出政府從掌握績效信息到應用績效信息,還存在著許多需要克服的諸如政治和文化等障礙。然而,部分學者對此持相反觀點。Connelly等[19]、André等[20]在分析政府年度預算變化后指出,績效目標實現結果對于預算分配效果甚微。而出現這樣的現象,原因可能在于在預算編制過程中,將績效評估結果納入預算中,并不能改變預算決策的方式,只是把其中最重要的一個績效指標作為影響預算分配的一個因素[21]83。“預算支出分配實質是政治進程和官僚機構性質的結果。”[22]換言之,由于預算決策過程的政治屬性,如果不能夠引入根本性的政治變革,預算績效目標實現結果將很難能夠對預算進程產生明顯的影響[23]107-109。在更為一般的意義上,OECD官方調查報告[17]122結果顯示預算績效的職能實現不容樂觀,這突出表現在績效在任何層面上對預算分配決策的影響都處于較低水平。雖然這一調查并未全盤否定其影響,但是仍對項目績效信息的影響力提出了質疑。系統性結合績效信息與預算決策并非易事,除了政策偏好和政治壓力外[24],績效信息的質量、收集成本及績效目標自身的多重性與模糊性均會制約績效信息在預算分配過程中的作用發揮[25-26]。

H3: 項目績效反饋在預算績效目標管理影響預算分配中發揮著中介作用。

預算績效目標管理是預算績效管理的核心環節,其中績效目標質量的高低,直接關乎績效后續的執行效率及實現效果[39]。而項目績效實現結果在預算過程中的作用需通過績效反饋來達成與預算分配間的回應性制度安排來體現。已有研究表明,清晰、參與度高的績效目標能夠提升項目績效[40]。而在不同績效水平下,政府基于績效反饋做出的戰略響應行為存在顯著差異。具體而言,正向績效反饋下,隨著實際項目績效高于目標預期程度的增加,組織更有動力執行后續的項目,更樂于增加下一年度的預算資金,實現項目績效與預算分配的正向循環。在負向績效反饋下,當項目實際績效未達到期望績效時,負向績效差距可能導致預算部門考慮縮減或叫停下一年度項目的資金。簡言之,預算績效目標管理通過對項目績效的評價和反饋,為財政部門提供客觀的績效信息,通過信息性反饋的方式增強業務主管部門與財政部門的內控感,從而對調整、優化項目預算分配產生積極作用。基于此,本文提出研究假設H4:

H4:項目績效水平、項目績效反饋在預算績效目標管理影響預算分配中發揮鏈式中介作用。

3. 組織學習的調節效應

組織學習最早起源于Argyris等[41]的系統性研究,它指的是一個組織在不斷變化的環境中,不斷地進行變化或再設計的創新過程。組織之所以要學習,是因為組織對現有績效水平與預期目標之間的差距有著深刻的認識,嘗試通過不斷地學習來縮小這一差距,以此借助外部知識來提升其治理績效[42]。不同于傳統的預算模式,預算績效目標管理混合了政策期望、政治偏好、大數據應用等多個方面,這向相關業務部門的綜合素質及績效意識提出了更高要求。為回應上級訴求,官員亟待提高自己的管理能力來緩解執行壓力。“領導壓力”和“自身能力”之間的非均衡驅動了組織學習行為的產生。為明確如何將績效目標與計劃期內的任務數和預算資金相匹配,如何從效率、效益、可持續影響和滿意度等方面科學地將績效目標進行量化,政府官員需要學習新知識、新方法。通過組織學習,政府官員以更專業的姿態和更高水平的管理能力執行項目,提高了目標設置的科學性,并提升了自身對預算績效管理的認知和業務能力。同時,組織學習驅動了政府部門學習新管理技術,有助于優化項目資金分配。據此,本文提出假設H5:

H5:組織學習在預算績效目標管理影響預算分配中發揮正向調節效應 。

基于目標設置理論,本文主要從目標清晰度、目標參與度兩個維度探討預算績效目標對預算分配的影響及作用機制。而沒有選擇傳統的目標困難度指標,原因有三:一是第三方在目標審核環節的引進及績效監控環節的懲處均限制了在目標難易程度設置上的發揮空間。“通常不會為資金的分配去操縱績效目標的一個難易,況且完成績效目標難還是不難,是很難看出我對預算分配的影響情況的。”

摘錄于2021年10月與Z市預算官員L的訪談記錄。

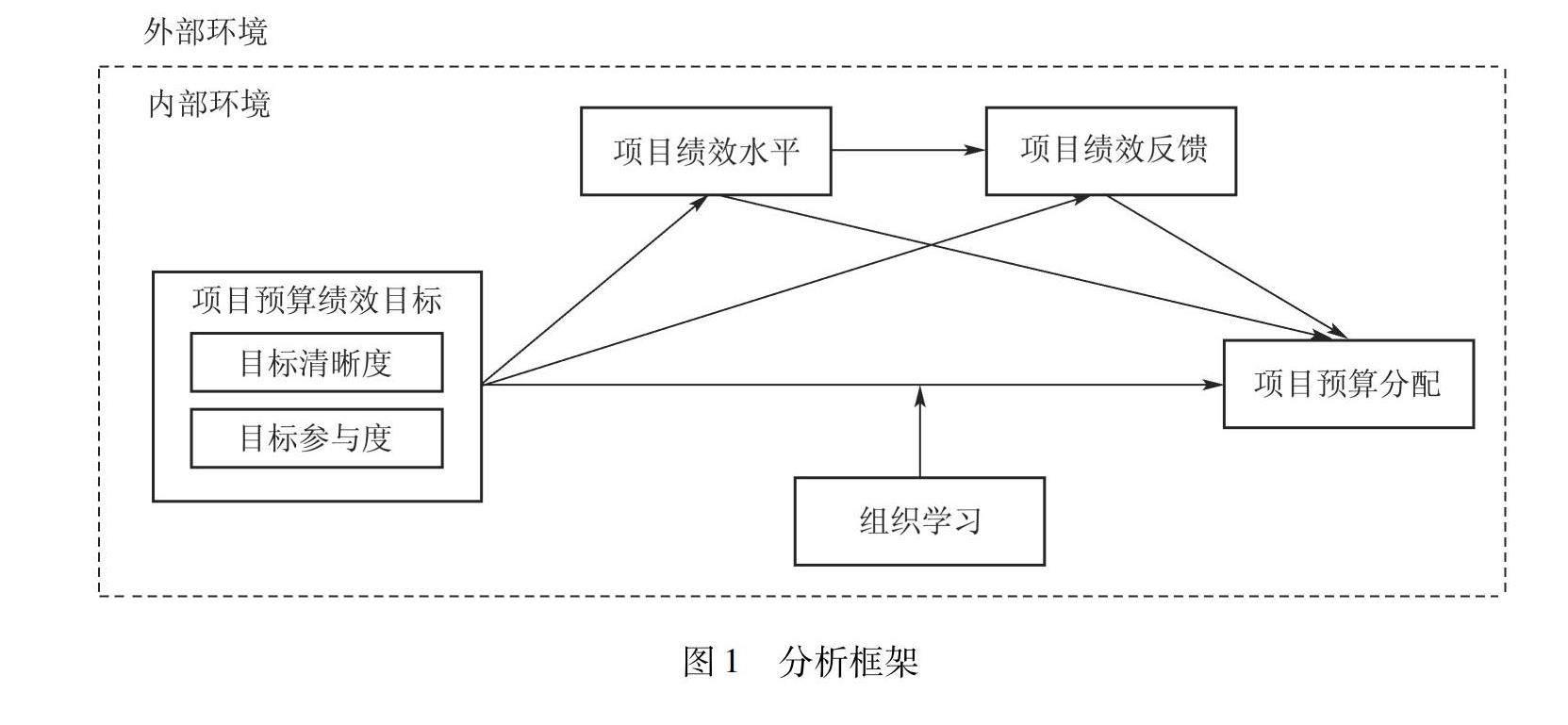

二是預算官員自身已具備知識資本及專業技能,他們在主客觀上不愿被約束。因此,他們在工作過程中更注重的是自我引導與控制,高自主性使得他們在工作中會為自己設定目標,以達到自己的績效,而非單純地由上級分配一定水平的目標。三是一些研究顯示,設定目標的難度與高績效間并不總是相關[43]。綜上,本文構建了探討項目預算績效目標—項目績效水平—項目績效反饋—項目預算分配邏輯關系與作用機制的分析框架(見圖1)。

圖1 分析框架

三、研究設計

在理論分析的基礎上,通過實證分析進一步檢驗預算績效目標管理同預算分配間的關聯,以期能夠驗證本文的猜想。

(一)數據來源

當前,我國的預算績效管理改革方興未艾,信息公開制度仍處于建設健全階段,公開的公共項目績效數據相對匱乏。為克服客觀數據難獲得的困難,本文選取預算官員作為研究對象,通過結合其工作中的主觀感知來驗證預算績效目標管理、項目績效與預算分配之間的作用關系。作為預算績效管理工作的一線執行人或直接感受者,財政部門及業務科室官員,能夠更加直觀、深刻地感受預算績效目標管理對預算分配的影響。作為最早對預算績效管理進行探索和實踐的省份之一,H省的工作成效在全國名列前茅。基于此,本文基于H省預算官員的主觀感知問卷展開實證研究,具有代表性和科學性。

在2020年10月至2021年3月,研究團隊通過對H省財政廳,3個地級市、2個縣(區)財政部門預算官員的半結構式訪談,對H省財政部門的績效管理、項目預算績效管理及績效目標設定等方面進行了深入的研究。與此同時,基于半結構化訪談,編制了預算官員主觀感知問卷,并通過對30個預算官員樣本的試調查,形成了40個題項的正式調查問卷。

預算官員問卷調查樣本由兩部分構成:一是于2021年10月14日至20日,在H省各市縣政府預算工作微信群中,以各市縣一線預算官員為研究對象,共計收集298份問卷;二是于2021年9月12日至12月10日,在H省四所重點高校2020屆、2021屆公共管理碩士課程的學員群中發放問卷,獲得問卷707份。由于學員群內成員并非全部都從事預算工作,因此以問卷第8題:“您是否曾經或正在從事(或參與)預算工作?”作為標準,篩選后得到問卷95份。調查問卷回收之后須對無效問卷進行剔除,按照鄭晶晶等[44]調查時的慣例做法,共剔除無效問卷34份,最終回收有效問卷359份。

(二)變量操作化及測量

1. 因變量

本文的因變量是預算官員是否認為預算績效目標管理影響了當前財政年度的預算資金分配即預算分配感知(BA)。參考了美國聯邦政府開發的項目等級評估工具(Program Assessing Rating Tool)、Jordan與Harkbart[21]開發的量表,主要因變量為:預算績效目標的編制、審核、批復能夠做到與項目預算的編制、審核與批復同步進行(BA1);預算績效目標的編制、審核、批復與項目預算的編制、審核與批復同步進行,有利于規范預算分配(BA2);設置項目績效目標時,會進行成本測算(BA3);項目預算績效目標設置是否科學合理,會對能否入選項目庫產生重要影響(BA4);財政部門會聘請第三方機構,對重大項目的預算與績效目標設置進行審核把關(BA5);財政部門會根據預算目標設置情況,調減預算資金安排(BA6)。

2. 自變量

(1)目標清晰度(GS)。目標清晰度的度量參考了Rainey[45]開發的量表,這一量表信度、效度較高,在我國已被廣泛應用。具體操作為:制定了明確的、可測量的項目績效目標(GS1);項目參與者明確項目績效目標(GS2);績效目標易向外人解釋清楚(GS3)。

(2)目標參與度(GP)。目標參與的測量結合中國語境,借鑒了張強等[46]的研究設計。此變量包含:在項目績效目標的設置過程中,會向大家公開征求意見(GP1);我所提出的意見常被采納(GP2);財政部門的意見有著重要影響(GP3);專家參與的項目立項可行性評價有著重要影響(GP4)共4個題項。

3. 中介變量

(1)公共項目績效水平(PP)。此變量測量參考了美國聯邦政府開發的項目等級評估工具(Program Assessing Rating Tool),共設計了11個題項:項目立項可行性明顯提高(PP1);項目能更好地體現政策意圖(PP2);項目資金管理更加規范(PP3);項目監督檢查、審核驗收更加嚴格(PP4);項目績效信息收集更受重視(PP5);項目成本明顯節約(PP6);項目能按時完成(PP7); 項目能高質量完成(PP8);項目經濟效益明顯提高(PP9);項目社會效益明顯提高(PP10);項目公眾滿意度明顯提高(PP11)。

(2)項目績效反饋(OF)。參考沈灝等[47]對企業績效反饋的定義并結合中國實際,本文對組織反饋的測量共設計了3個題項:上級定期檢查項目績效目標實現情況(OF1);上級對項目績效評估結果的反饋很及時(OF2);上級能夠客觀地指導項目績效改進計劃(OF3)。

4. 調節變量

此變量主要是指組織學習(OS)。組織學習的衡量主要基于Sinkula等[48]的定義及對中國語境的考量,包括4個題項:單位經常開展以“項目預算績效目標管理”為主題的培訓(OS1);單位經常組織員工到其他單位學習項目預算績效管理的經驗(OS2);單位已形成了項目信息共享系統(OS3);同事之間常就績效考核目標展開交流(OS4)。

上述題項的選項均采用李克特五級量表(Likert Scale)進行編碼,“5”為“非常同意”,“4”為“同意”,“3”為“不同意也不反對”,“2”為“不同意”,“1”為“非常不同意”。

四、統計分析與假設檢驗

(一)描述性統計

本文采用線上問卷調查的方式在H省、市、縣、鄉內獲取預算官員樣本,納入部分人口學變量和本文自編測量問卷對預算官員群體進行施測。描述性統計結果顯示:一是在政治面貌方面,近70%的預算官員為中共黨員,民主黨派或無黨派人士較少;二是從受教育程度上看,樣本整體受教育程度較高,約99%的官員為大學學歷及以上;三是工作單位層級:總體分布比較均勻,主要集中在縣(區)直部門及市直部門,其中縣(區)直部門占比42.62%,市直部門占比33.98%省直部門、鄉鎮分別占6.41%、16.99%;四是在職位等級方面,均是基層一線工作者,其中科員占比74.93%,科級干部占比24.23%;五是在地區分布方面,樣本涵蓋了H省所有地級市。總體來看,樣本覆蓋范圍較廣。

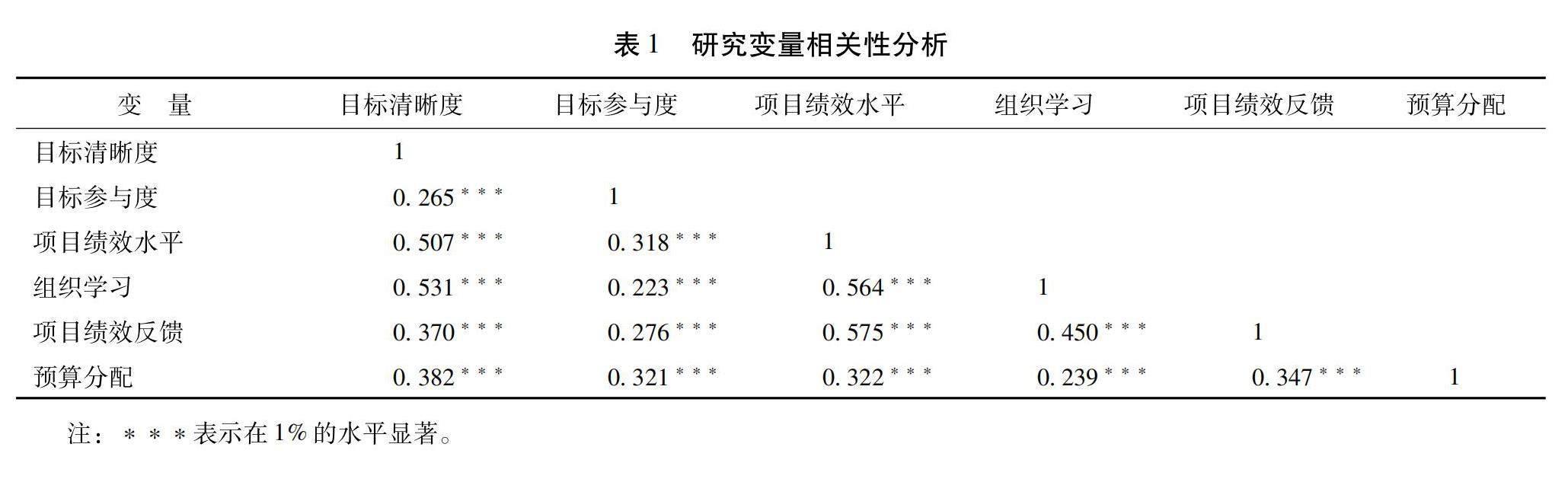

運用皮爾遜(Pearson)相關系數法考察變量間的相關關系。結果表明:各變量間均顯現出顯著性,且相關系數均大于0(見表1)。這意味著各變量間存在正相關關系,為后續分析項目績效、績效反饋的鏈式中介效應及組織學習的調節效應提供了支持。

(二)共同方法偏差檢驗

由于問卷均由被調查者自主作答,可能會出現共同方法偏差問題,進而對研究結果造成混淆并誤導結論[49]。因此,需運用統計學方法對所有自評項目進行檢驗。首先,本文進行了Harman單因子檢驗,即對所有題項進行探索性因子EFA模型分析,主成分分析結果顯示:共析出6個特征根值大于1的因子,其中首因子的解釋率為38.108%,低于臨界值40%。其次,運用潛在誤差變量控制法對共同方法偏差進行檢驗:在加入共同方法偏差潛變量后,結構方程模型的擬合指標均變差,其中χ2/df由2.672變為3.279,RMSEA由0.068變為0.082。由此,我們有理由相信問卷調查題項之間不存在共同方法偏差。

(三) 信度與效度分析

為保證問卷信度的準確性,本文運用Cronbachs alpha系數法做了信度檢驗。結果表明各維度的信度系數值、組合信度CR均大于0.7,這說明量表具有較好的信度,可靠性較高。接著,運用SPSS22.0軟件做出探索性因子分析。結果顯示,KMO值是0.931,顯著性概率為0.000,小于0.05,通過Bartlett球形檢驗,說明問卷調查題項之間具有良好的結構效度,非常適合做因子分析。而后,采用主成分分析法共提取到6個因子,在剔除負載值較低的題項后(GP3、GP4),因子載荷系數均高于0.7且均分別對應于特定的公共因子,說明數據具有良好的結構效度(見表2)。

旋轉方法為Kaiser標準化最大方差法。為進一步檢驗量表的效度,本文使用結構方程模型(SEM)軟件AMOS的驗證性因子分析(Confirmatory Factor Analysis,CFA)進行效度分析:其中χ2/df=2.672,RMSEA=0.068,RMR=0.039,PGFI=0.699,IFI=0.916,TLI=0.996,各項指標基本達標,這說明模型整體擬合度較好,量表具有良好的結構效度(見表3)。表3結果顯示,各因子的平均方差萃取AVE值均大于0.5的閾值,說明聚斂效度較為理想;標準化載荷系數基本大于0.7且呈現出顯著性,測量關系較好;變量間相關系數均小于0.8,且均小于所對應的AVE值的算術平方根,這表示各變量彼此之間具有一定的區分度。

(四)假設結果檢驗

1. 預算績效目標管理影響預算分配

采用SPSS22.0軟件檢驗預算績效目標管理對預算分配的影響。回歸結果如表4所示,即無論是否加入控制變量,目標清晰度、目標參與度影響預算分配感知的回歸系數均在0.01的水平上顯著為正,說明目標清晰度和目標參與度對預算分配產生正向影響。同時,運用Amos24.0軟件構建結構方程模型,結果顯示:目標清晰度與目標參與度的路徑系數分別為0.433(p<0.01)、0.315(p<0.01),說明預算績效目標管理同預算分配之間存在結構關聯性。模型整體擬合度理想,主要擬合指標值為:χ2/df=1.194,RMSEA=0.023,RMR=0.037,AGFI=0.963,CFI=0.996,NFI=0.976等。假設1得到了支持。

2. 項目績效、績效反饋的鏈式中介效應

本文以官員對預算分配的感知為因變量,目標清晰度和目標參與為自變量,項目績效和績效反饋為中介變量構建結構方程模型。主要采用偏差校對非參數百分位Bootstrap法來檢驗公共項目績效水平、公共項目績效反饋的中介效應,重復抽樣5 000次,置信度為95%。

擬合優度檢驗顯示,中介效應模型的主要指標為χ2/df=2.374,RMSEA=0.048,RMR=0.039,IFI=0.916,CFI=0.915,PGFI=0.699等,擬合效果良好。Bootstrap檢驗結果如表5所示:公共項目績效水平與公共項目績效反饋的中介效應Bootstrap 95%置信區間都不包含0,說明兩者能夠在預算績效目標管理與預算分配間起顯著的中介作用,影響效應分別為0.139、0.097(分別占總效應的30%、31%)。具體而言,在目標清晰度方面,鏈式中介效應由以下兩條路徑產生的間接效應組成:一是間接效應2a即目標清晰度通過公共項目績效反饋對預算分配的影響路徑,通過兩階段直接效應系數相乘的方法計算出該路徑系數為0.027(SE=0.017,p<0.05);二是間接效應3a,其中路徑系數為0.069(SE=0.021,p<0.01),公共項目績效水平與公共項目績效反饋在目標清晰度與預算分配感知間的鏈式中介作用是顯著的。在目標參與度方面,間接效應1b的路徑系數為0.036(SE=0.021,p<0.01);間接效應2b的路徑系數為0.024(SE= 0.011,p<0.01);在間接效應3b中路徑系數為0.040(SE=0.012,p<0.01)。上述結果的置信區間均不包含0,假設H2、假設H3、假設H4得到證實。

3. 組織學習的調節效應

本文采用偏差校對非參數百分位Bootstrap法來檢驗組織學習的調節效應,重復抽樣5 000次,置信度選擇95%。調節模型1和模型2分別用于檢驗組織學習在目標清晰度、目標參與度影響預算分配感知中的調節效應。模型1擬合良好。其中目標清晰度、組織學習均顯著正向影響預算分配感知(β1=0.367,SE1=0.022,p1<0.01;β2=0.028,SE2=0.020,p2<0.05),但目標清晰度與組織學習的交互項沒有顯著影響(β=0.091,SE=0.030,p=0.166)。這說明組織學習沒有發揮調節效應。模型2達到了良好的擬合優度(χ2/df=2.554,RMSEA=0.039,RMR=0.036,AGFI=0.911,CFI=0.877,NFI=0.965)。目標參與度、組織學習均顯著正向影響預算分配感知(β1=0.306,SE1=0.050,p1<0.001;β2=0.189,SE2=0.062,p2<0.01),且目標清晰度與組織學習的交互項有顯著影響(β=0.155,SE=0.060,p<0.05)。這表明組織學習是目標參與度影響預算分配感知的調節變量之一,假設5得到了部分支持(見表6)。

綜上,本文驗證了預算績效目標管理影響預算分配感知的作用路徑(見圖2):目標清晰度和目標參與度能夠優化預算分配;項目績效水平、公共項目績效反饋在目標清晰度、目標參與度影響預算分配感知中起鏈式中介作用;組織學習在目標參與度對預算分配感知的影響中發揮了調節效應。

4. 多群組比較分析

多群組比較分析在于評估適配于某一樣本的模型是否也同樣適配于其他不同的樣本群體,即評估檢驗模型是否具有跨組不變性[50]。本文采用經濟發展水平、預算單位負責人的專業背景對群組分類。為找出最適配的路徑模型,本文對預設模型、方差相等模型、協方差相等模型、路徑系數相等模型和不變性模型五個模型進行結果適配度分析,結果發現預設模型的擬合情況最好,故選擇預設模型為多群組分析模型。

(1)經濟發展水平。

在H省內部,各地區之間的經濟發展存在較大的差距。與之相應的是,地區的政府管理水平及公務員隊伍結構也有所區別,這將直接關乎預算績效改革的推進力度、績效目標設置的認知程度等。相較欠發達地區,經濟發達地區財力雄厚,績效目標管理體系相對完善,其預算官員對于績效目標管理影響預算分配感知可能會更強烈。因此,研究不同經濟發展水平下預算官員的認知差異,對于深化預算績效管理改革具有重要的參考價值。

按照經濟發展水平的不同,本文將樣本劃分為兩類,即經濟發達地區、經濟欠發達地區。目前,國際上仍沒有關于經濟發達地區統一的標準界定,其中人均 GDP是最普遍使用的指標。參考世界銀行2020年發布的衡量標準,將人均GDP超過12 535美元的城市視為經濟發達地區,其余為經濟欠發達地區。統計發現,樣本中三分之一的地級市為經濟發達地區,三分之二為經濟欠發達地區。其中,所處經濟發達區的樣本共170個(約占47.4%),處于經濟欠發達地區的樣本共189個(約占52.6%)。

運用Amos24.0的多群組分析功能運行數據,模型具有較好的擬合度(χ2/df=1.075,GFI=0.959,RMSEA=0.015,RMR=0.047,AGFI=0.935,CFI=0.997,NFI=0.957)。利用極大似然估計法得到的標準化路徑系數如表7所示。結果表明:預算績效目標管理在經濟發達和欠發達地區均能夠在0.001水平上正向影響預算分配。臨界比(CR值)可用于進一步分析兩組間的差異,當CR值大于1.96時則表明差異顯著[51]362。經計算可知,在目標清晰度對預算分配感知正向影響的路徑中,CR值為4.165(>1.96),故經濟發達地區(β=0.368,p<0.01)比經濟欠發達地區(β=0.088,p<0.01)更為顯著。

(2)預算單位負責人的專業背景。

預算績效目標管理能否改善項目預算分配感知,在很大程度上取決于政府部門是否具備很強的管理能力。我國采用的是典型的上行下效的模式,在微觀個體層面,組織高層對預算績效目標管理的關注與支持會在很大程度上左右其成敗及其對預算分配感知的影響。領導是預算績效管理改革能夠成功推行的重要因素之一[52]92。預算績效目標管理的推進離不開組織高層的廣泛認同,如果預算績效目標管理得不到組織高層的重視,就很難真正奏效,也就很難影響預算分配感知。

Hambrick等[53]提出的高階理論認為,管理者的個人特征與行為模式會對組織發展產生影響。現研究多從官員的學歷與專業情況對其主觀偏好展開分析[54],即學歷更高,經管類知識儲備更多的官員更有可能做出推動經濟健康發展的決策。參照這一標準,本文對問卷中涉及的市縣預算單位負責人的個人專業背景作為檢驗組織高層對預算績效目標管理的主觀偏好的標準,試圖進一步探討預算績效目標管理影響預算分配感知的適用情景。

運用Amos24.0的多群組分析功能運行數據,模型具有較好的擬合度(χ2/df=1.260,GFI=0.952,RMSEA=0.027,RMR=0.051,AGFI=0.923,CFI=0.989,NFI=0.951)。表7匯報了結果:無論是否具有專業背景,預算績效目標管理對于預算分配感知均存在顯著的正向影響;由CR值進一步可知,在目標參與度影響預算分配感知的路徑中,預算單位負責人具有專業背景的地區(β=0.357,p<0.01)比負責人不具備專業背景的地區(β=0.183,p<0.01)更為顯著。

五、結論與討論

本文結合預算官員主觀感知問卷,對預算績效目標管理同預算分配感知之間的關系進行了檢驗,對公共項目績效水平、公共項目績效反饋與組織學習等變量如何在其中發揮作用的實現路徑與作用機制進行了嘗試性探討,研究發現:預算績效目標的清晰度與參與度能夠顯著優化預算分配感知;公共項目績效水平與公共項目績效反饋在預算績效目標管理影響預算分配感知中發揮著鏈式中介作用,組織學習在目標參與度影響預算分配感知中起到調節作用;此外,經濟發展水平與預算單位負責人的專業背景影響了預算績效目標管理作用發揮的強度。

毫無疑問,預算績效管理改革是我國實現預算管理現代化的一項重大政策創新。雖然目前已取得顯著進步,但是在當前實踐中,績效目標設置—公共項目績效水平—公共項目績效反饋—預算安排之間還沒有形成有效的聯動機制。在預算績效管理改革過程中,項目績效結果與預算分配感知存在一定程度的割裂,使得預算績效管理往往流于形式。一方面,地方政府推行預算績效改革主要依賴于中央層面對其進行的壓力傳導,具有強“壓力型相似主義”意味,這很難為績效信息的及績效目標的連續性提供有效保障。“年初的預算績效能夠起到剛性的指導作用,但在實際應用過程中,它是打了折扣的。問題就在于里面的主觀性、政治性因素太多,比如領導重視程度、領導間的博弈之類的。”

摘錄于2021年12月與T區預算官員C的訪談記錄。

在財務部門中,領導的關注與支持是使績效評估成果得以成功運用,并產生良好效果的關鍵[55]。另一方面,績效目標設置標準的模糊性與復雜性導致績效信息很難被有效運用。首先,績效目標設定具有模糊性。雖然“講績效”“重績效”的理念已達成普遍共識,但政府部門重產出的思維慣性很難在短期內發生扭轉,加之績效目標設置過程通常具備強技術性,設置結果也沒有形成一致的標準,這易導致相關工作人員對績效目標的認知偏差,無法保證預算績效管理發揮預期作用。“首先績效目標管理在標準上就沒有一個統一的東西,這是擺在所有人面前的一個難題。因為你沒有標準,所有的人的理解都不一樣。”

摘錄于2021年4月與H省財政局的訪談記錄。

其次,有些預算項目涉及不同政策和部門的交疊,這需要相關業務部門圍繞績效目標凝聚共識。當業務部門能夠在績效目標設置環節充分溝通并達成共識,發揮預算績效信息的指向性功能時,則能有效增強績效目標的管理導向性。相反,如果業務部門缺乏溝通,并沒有參與到績效目標設置和申報的工作中,僅以過去的標準設定為基礎,以此為基礎所形成的績效目標和信息則難以起到管理推動的效果。在現實實踐中往往是第二種情景,相關業務部門未形成有效的績效溝通和協同行為,最終很難形成有效的績效目標,從邏輯起點增加了預算績效目標管理工作的難度。

作為預算績效管理的起點與基礎,預算績效目標管理的重要性毋庸置疑,學界結合目標設置理論、績效信息使用等維度等就其內涵、基本流程及實踐現狀等方面展開了廣泛的理論探討,但從實證層面而言,已有研究對此問題的探討尚不能同時滿足績效目標管理在理論拓展、實踐指導上的需要。本文通過搭建預算績效目標管理—公共項目績效水平—公共項目績效反饋—項目預算分配感知的框架,肯定了預算績效目標設置的清晰度、參與度的確能夠通過改善項目績效水平,對優化預算分配產生積極作用,明晰了目標管理作用于預算分配的邏輯路徑,從實證層面為加強預算績效目標管理提供證據。在此基礎上,明確、統一預算績效目標的設置標準,鼓勵、設計更多的組織成員參與目標設置應成為全面實施預算績效管理改革的重點。

本文的不足之處主要有三:第一,除了地區經濟發展水平、預算單位負責人專業背景是來源于客觀數據外,其余變量尤其是自變量、因變量均源于對H省市縣鄉一線預算官員的主觀感知調查。雖然在預算資金撥付明細及公共項目績效詳情無法獲得的情境下,基層一線預算官員對政府績效指標及預算撥款等指標的主觀感知有很大的參考價值;然而,由于缺乏更多的客觀統計資料,本文在質量上受到一定限制。第二,預算分配感知是多重邏輯共同作用的結果,本文只是從預算績效目標管理維度探討了影響預算分配的因素及作用機理。第三,如何進一步打破預算分配的“黑箱”,實證檢驗預算分配的實踐邏輯有待進一步深入研究。

參考文獻:

[1]朱立言,張強.美國政府績效評估的歷史演變[J].湘潭大學學報(哲學社會科學版),2005(1):1-7.

[2] 張強,張定安.以績效目標為抓手全面實施預算績效管理[J].中國行政管理,2018(11):13.

[3] KEY V O.The lack of a budgetary theory[J].The American Political Science Review,1940,34(6):1137-1144.

[4] 武玉坤.預算資金分配的內在邏輯:政治還是經濟?[J].中山大學學報(社會科學版),2010,50(2):182-188.

[5] 張強,施晚弟.預算資源分配的三重邏輯:研究進展與拓展空間[J].廣東行政學院學報,2021,33(4):5-14.

[6] RUBIN H J.Budget theory and budget practice:how good the fit?[J].Public Administration Review,1990,(3):179-189.

[7] WILDAVSKY A B.Political implication of budgetary reform[J].Public Administration Review,1961,21(4):183-190.

[8] 牛美麗.美國公共預算改革:在實踐中追求預算理性[J].武漢大學學報(社會科學版),2003(6):795-801.

[9] 張宇蕊,陳紀瑜.關于我國績效預算管理改革的研究:比較與啟示[J].經濟經緯,2008(6):77-79.

[10] HOU Y,LUNSFORD R S,SIDES K C,et al.State performance-based budgeting in boom and bust years:an analytical framework and survey of states[J].Public Administration Review, 2011,71(3):370-388.

[11] HOSUNG S,DONGSOOK H,KWANG B B.The effect of performance information on actual budgeting allocation: the role of policy type[J].Public Performance & Management Review,2022(5):1112-1132.

[12] 馬駿,林慕華.中國預算改革:未來的挑戰[J].中國行政管理,2012(6):7-12.

[13] KLOOT L.Performance measurement and accountability in Victorian local government[J].International Journal of Public sector management,1999(7):565-584.

[14] 何文盛,杜麗娜.預算績效信息如何被有效使用?——基于多案例的比較分析[J].中國行政管理,2021(9):102-109.

[15] GILMOUR J B,LEWIS D E. Does performance budgeting work? an examination of the office of management and budgets PART scores[J].Public Administration Review, 2006, 66(5):742-752.

[16] Commonwealth Department of Finance.The use of evaluation in the 1994-1995 budget[R].Canberra:Commonwealth Department of Finance,1994.

[17] OECD.Budgeting and public expenditures in OECD countries[R].Paris:OECD,2019.

[18] 陸毅,梁耀盛.知曉型績效預算:一條應用導向的績效預算之路[J].復旦公共行政評論,2008(0):20-35.

[19] CONNELLY M,TOMPKINS G L.Does performance matter? a study of state budgeting[J].Policy Studies Review, 1989,8(2):288-299.

[20] ANDR? J,REICHARD C.Usability and actual use of performance information inGerman municipal budgets: the perspective of local politicians[J].Public Money & Management,2022(3):152-159.

[21] JORDAN M M,HACKBART M M.Performance budgeting and performance fund-ing in the states: a status assessment[J].Public Budgeting and Finance,1999,19(1):68-88.

[22] MARC R,JIM B. Does performance budgeting work? an analytical review of the empirical literature[N]. IMF Working Papers,2005-11-01(05).

[23] WILDAVASKY A. The politics of the budget reform [M].New York:Harper Collins Publishers,1988.

[24] FRISCO V,STALEBRINK O J.Congressional use of the program assessment rating tool[J].Public Budgeting and Finance,2008,28(2):1-19.

[25] MCNAB R M,MELESE F.Implementing the GPRA:examining the prospects for performance budgeting in the federal government[J].Public Budgeting and Finance,2003,23(2):73-95.

[26] 蔣悟真,李其成,郭創拓.績效預算:基于善治的預算治理[J].當代財經,2017(11):26-35.

[27] LOCKE E A. Toward a theory of task motivation and incentives[J].Organizational Behavior and Human Performance,1968(5): 157-189.

[28] LATHAM G P,LOCKE E A,FASSINA N.The high performance cycle:standing thetest of time[J].Psychological Management to Find Individual Performance,2002,5(6):201-228.

[29] BANDURA A.On the functional properties of perceived self-efficacy revisited[J].Journal of Management,2012,38(1):9-44.

[30] DOZIER D,BROOM G L.Evolution of the manager role in public relations practice[J].Journal of Public Relations Research,1995(7):3-26.

[31] 胡明.預算績效問責的理論回應與制度建構[J].現代法學,2022,44(4):51-63.

[32] LOCKE E A,SCHWEIGER D M,GARY P.Participation in decision making:when should it be used?[J].Organizational Dynamics,1986,14(3):65-79.

[33] ONES D S,VISWESVARAN C,REISS A D.Role of social desirability in personality testing for personnel selection: The red herring[J].Journal of Applied Psychology,1996,81(6):66-679.

[34] KLEIN H J,WESSON M J,HOLLENBECK J R,et al.Goal commitment and the goal-setting process:conceptual clarification and empirical synthesis[J].Journal of Applied Psychology,1999,84(6):885-896.

[35] 孫欣.預算績效評價結果應用:文獻綜述與研究展望[J].地方財政研究,2019(2):48-58.

[36] CYERT R M,MARCH J G.A behavioral theory of the firm[M].New Jersey: Prentice Hall,1963.

[37] 仇榮國.績效反饋對企業研發投入的影響——基于生命周期視角[J].中國科技論壇,2023(1):141-150.

[38] LOCKE E A,LATHAM G P.A theory of goal setting and task performance[M].New Jersey:Prentice Hall,1990.

[39] 朱俊立.財政預算績效目標和績效評價結果應用之間的回應性制度安排研究[J].經濟研究參考,2018(27):42-48.

[40] MENTO A J,LOCKE E A,KLEIN H J.Relationship of goal level to valence and instrumentality[J].Journal of Applied Psychology,1992,77(4):395-405.

[41] ARGYRIS C,SCHON D.Organizational learning: a theory of action perspective[M].Massachusetts:Addison Wesley,1978.

[42] ARTHUR J B,AIMAN L S.Gainsharing and organizational learning: an analysisof employee suggestions over time[J].The Academy of Management Journal,2001(4):737-754.

[43] CARLAND J,HOY F,BOULTON W,et al.Differentiating entrepreneurs from small business owners:a conceptualization[J].Academy of Management Review,1984(9):354-359.

[44] 鄭晶晶.問卷調查法研究綜述[J].理論觀察,2014(10):102-103.

[45] RAINEY G.Public agencies and private firms:incentive structures,goals,and individual roals[J].Administration and Society,1983,15(2):207-242.

[46] 張強,施晚弟.目標設置如何影響公共項目績效——自我效能感的中介效應和組織溝通的調節效應[J].吉首大學學報(社會科學版),2022,43(5):93-109.

[47] 沈灝,辛姜.企業績效反饋對大股東隧道行為影響機理探究——企業所有制性質和市場化程度的調節作用[J].中央財經大學學報,2023(2):101-113.

[48] SINKULA J M,BAKER W E,NOORDEWIER T.A framework for market-based organizational learning:linking values, knowledge, and behavior[J]. Journal of the Academy of Marketing Science,1997(25):305-318.

[49] 周浩,龍立榮. 共同方法偏差的統計檢驗與控制方法[J].心理科學進展,2004(6):942-950.

[50] CHEAH J H,THURASAMY R,MEMON M A,et al.Multi-group analysis using SmartPLS:step-by-step guidelines for business research[J].Asian Journal of Business Research,2020(10):1-19.

[51] 侯杰泰,溫忠麟.結構方程模型及其應用[M].北京:教育科學出版社,2004.

[52] KELLY J M,RIVENBARK W C.Performance and budgeting for state and local government[M].New York:UNC School of Government,2011.

[53] HAMBRICK D C,MASON P A.Upper echelons: the organization as a reflection of its top managers[J].The Academy of Management Review,1984,9(2):193-206.

[54] 宋冉,陳廣漢.官員特征、經歷與地方政府教育支出偏好——來自中國地級市的經驗證據[J].經濟管理,2016,38(12):149-169.

[55] 龔傳洲.績效評價結果應用:流程銜接和支撐條件[J].地方財政研究,2021(4):40-46.

Key Factors and Function Mechanism of Budget Performance Target Management Affecting the Budget Allocation

ZHANG Qiang1DUAN Jiaying2

(1.School of Politics and Public Administration, South China Normal University,Guangzhou 510631,Guangdong,China; 2.School of Public Administration,South China University of Technology, Guangzhou 510641,Guangdong, China)

Abstract: Performance target management is the premise and basis of implementing the reform of budget performance management comprehensively, but whether it can substantively affect and to what extent it can affect budget allocation remains to be tested. Therefore, based on the questionnaire survey data of county and township budget officials in H province and cities, this paper empirically examined the impact of budget performance target management on budget allocation and its mechanism. The results show that budget performance target management can optimize budget allocation; project performance level and performance feedback play a chain mediating effect in the influence of goal clarity and goal participation on budget allocation. Organizational learning plays a significant positive moderating role in the influence of budget performance goal participation on budget allocation. In the path that the clarity of goal affects the budget allocation, the economically developed area is more obvious than the economically underdeveloped area. In the way that target participation affects budget allocation, the region where the head of budget unit has professional background is more significant. These findings provide decision-making reference for financial departments to optimize performance target setting and improve budget performance management.

Key words:budget performance target management; level of performance; performance feedback; organizational learning; budget allocation