社會網絡嵌入、風險承擔水平與科技創業績效

2024-06-30 12:35:11彭華濤夏麗馨劉勤

科技進步與對策 2024年12期

彭華濤 夏麗馨 劉勤

收稿日期:2023-09-15? 修回日期:2024-01-04

基金項目:國家社會科學基金項目(23BGL085)

作者簡介:彭華濤(1979—),男,湖北天門人,博士,武漢理工大學管理學院、創業學院教授、博士生導師,研究方向為創新與創業管理;夏麗馨(1999—),女,湖北武漢人,武漢理工大學管理學院碩士研究生,研究方向為創新與創業管理;劉勤(1982—),女,湖北武漢人,博士,武漢理工大學創業學院教授、碩士生導師,研究方向為創新與創業管理。

摘? 要:社會網絡嵌入有助于提高科技創業企業資源獲取、整合與配置能力,提升風險承擔水平,進而促進科技創業績效提升,但該過程受到產品市場競爭環境的影響。基于網絡嵌入和資源配置理論,選取創業板企業2010—2021年非平衡面板數據,探究社會網絡嵌入、風險承擔水平與科技創業績效間的關系以及產品市場競爭在該關系間的調節作用。研究發現:①社會網絡嵌入對科技創業績效具有正向影響,風險承擔水平在社會網絡嵌入和科技創業績效正向關系中發揮積極中介作用,產品市場競爭強度對風險承擔水平和科技創業績效關系具有負向調節作用,產品市場競爭地位對風險承擔水平和科技創業績效關系具有正向調節作用;②社會網絡嵌入對科技創業績效的影響存在顯著地區經濟發展水平和企業所有制異質性,經濟發展水平較低地區社會網絡嵌入更能促進科技創業績效提升,社會網絡嵌入對非國有企業科技創業績效的提升作用更顯著。據此,提出深化企業交流合作、提高企業風險承擔水平、廣泛進行市場調研、加大研發投入強度等建議。

關鍵詞關鍵詞:關系嵌入;結構嵌入;風險承擔水平;科技創業績效;產品市場競爭

DOI:10.6049/kjjbydc.2023090476

開放科學(資源服務)標識碼(OSID)????? 開放科學(資源服務)標識碼(OSID):

中圖分類號:F272.2

文獻標識碼:A

文章編號:1001-7348(2024)12-0023-12

0? 引言

科技型企業尤其是科技創業企業對我國科技創新、技術變革、產業轉型、市場活躍具有不可替代的作用。為培育壯大科技創業企業整體規模,科技部印發《關于新時期支持科技型中小企業加快創新發展的若干政策措施》。政府持續出臺科技創業企業支持政策,加大政策激勵力度,推動完善科技研發體系建設,增強科技創業企業技術革新能力,提升以科技創新為核心的企業競爭力,對于推動高質量發展、支撐現代化經濟體系建設具有重要意義。然而,資源稀缺、市場競爭激烈以及風險不確定給科技創業帶來極大阻礙,科技創業越來越依賴于社會網絡嵌入。

當前,諸多學者從關系嵌入和結構嵌入視角展開研究。其中,一種觀點認為社會網絡嵌入對科技創業績效具有正向影響[1],表現為企業關系嵌入程度越高,越處于社會網絡中心位置,越擁有良好的企業聲譽、較強的資源獲取和配置能力,越能促進信息資源流動,拓展企業融資渠道,進而提高科技創業績效;結構嵌入程度越高,擁有直接關系的企業越多,越有利于拓寬知識獲取渠道[2],推動資源在社會網絡中高效轉移,進而提高科技創業績效。另一種觀點認為網絡嵌入對科技創業績效存在擠出效應,兩者呈倒U型關系[3]。即網絡嵌入需要在合適范圍內才會正向促進科技創業績效提升,因為過度的網絡嵌入會給科技創業造成一種資源獲取效率高的假象,導致信任缺失[4-5]、知識獲取與轉化能力下降,進而降低科技創業績效。當前,學術界對網絡嵌入與科技創業績效關系未形成共識,存在如下不足:一是既有研究傾向于從戰略網絡角度展開分析,忽視了外部市場環境的作用;二是相關研究更關注社會網絡嵌入對科技創業績效的直接作用,較少關注社會網絡嵌入與科技創業績效中間變量或社會網絡外部環境和內部條件所發揮的作用,導致社會網絡嵌入與科技創業績效研究存在一定局限性。

基于社會資本理論,社會網絡作為科技創業企業與外部環境之間的載體,是企業獲取、整合和分配資源的重要途徑。科技創業企業通過社會網絡嵌入獲取全面可靠的信息和知識,鞏固和提升自身管理能力[6],減少信息不對稱,降低企業管理層與股東之間的代理成本,使雙方目標達成一致,進而提高科技創業企業風險承擔水平。該過程中資源消耗程度較高[7],而社會網絡嵌入帶來的重要資源能減輕企業外部資源依賴[8],幫助企業規避風險。社會網絡嵌入通過提高企業風險承擔水平促進科技創業績效提升,風險承擔水平作為中間變量,可能發揮中介效應。根據資源配置理論,科技創業管理方式或未來戰略應適應外部環境變化,外部環境壓力對企業風險承擔水平具有重要影響。當產品市場競爭強度較大時,科技創業企業面臨的壓力較大,決策者傾向于作出更為穩妥的決策,風險承擔水平對科技創業績效具有抑制作用;當產品市場競爭地位較高時,科技創業企業對行業內資源掌控能力較強[9],產品替代性較小,受外界市場威脅較小,風險承擔水平對科技創業績效具有促進作用。學術界已經意識到風險承擔水平對網絡嵌入與科技創業績效關系的中介作用,以及產品市場競爭的調節作用,但未將兩者納入社會網絡嵌入影響科技創業績效的研究框架。

基于此,本文基于社會資本理論和資源配置理論,將風險承擔水平作為內因,將產品市場競爭作為外因,引入經濟發展水平和企業所有制,探究社會網絡嵌入外部環境和內部條件對科技創業績效的異質性,嘗試打開關系嵌入和結構嵌入對科技創業績效影響的“黑箱”。

1? 理論分析與研究假設

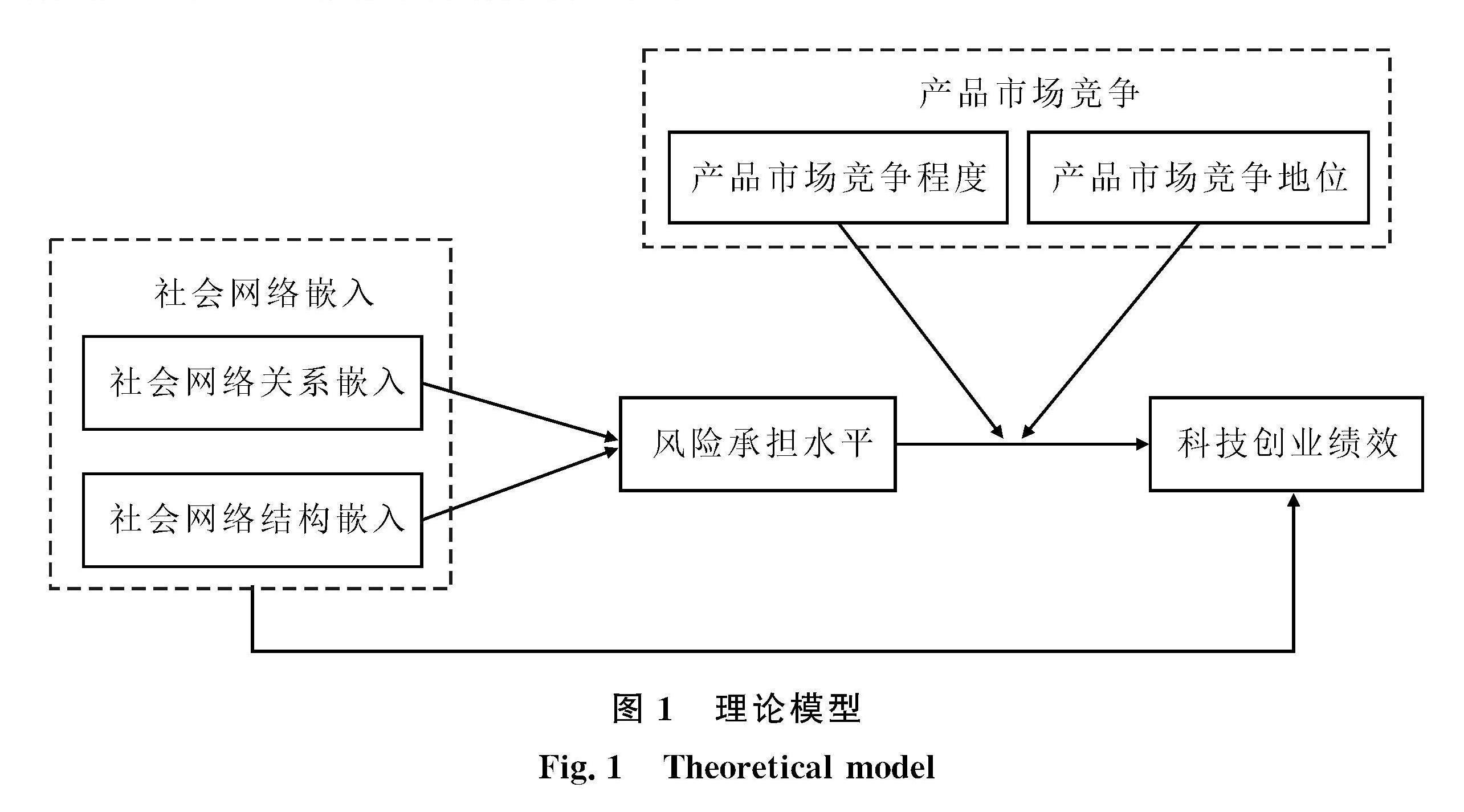

1.1? 社會網絡嵌入與科技創業績效

基于社會資本理論,網絡關系是企業基于當前網絡結構所處位置獲取資源和信息的方式,或是基于網絡位置獲取可利用資源的函數[10]。一般而言,科技創業績效與企業知識資源獲取數量和質量成正比。網絡嵌入是企業依托過去合作關系建立的穩定、可繼續擴張的網絡聯系[11],是社會網絡領域的重要指標,對科技創業績效具有重要影響。

網絡嵌入理論認為,網絡嵌入能給科技創業企業帶來新知識和有價值的資源,幫助企業在科技創業過程中搭建新關系或穩固既有合作關系。關系嵌入是指網絡參與者為實現共贏,在相互理解和承諾的基礎上建立的相互聯系[12],有助于增強企業信任關系,促進信息和資源交流[13],為自身帶來良好聲譽和資源分配主動權。在該過程中,科技創業企業能夠降低時間成本和財力成本,提高自身競爭力。關系嵌入程度高的企業能夠獲得更多信息資源,增強對外部資源的依賴,促進企業技術創新,提升科技創業績效。

結構嵌入重點關注企業架構聯系和不同網絡位置對企業的不同影響[14]。社會網絡結構嵌入能夠幫助企業識別不對稱信息,增加挖掘潛在機會的可能性[15]。占據網絡結構洞的企業能夠優先收集對自身有價值的資源,更易發揮結構洞的連接作用,提升對外界信息的掌控能力。與外部連接關系豐富的科技創業企業更易獲取異質性和支持性信息資源,促進科技創業績效提升。據此,本文提出如下假設:

H1a:社會網絡關系嵌入對科技創業績效具有促進作用;

H1b:社會網絡結構嵌入對科技創業績效具有促進作用。

1.2? 風險承擔水平的中介效應

企業在經營初期由于技術不成熟、市場覆蓋面窄,因此競爭力較弱。信息不對稱、公眾及其它組織不信任導致企業獲取外部資金、政策支持比較困難,對企業財務柔性和戰略水平帶來負面影響,降低企業風險承擔水平。而社會網絡嵌入則能幫助企業獲取所需信息和資源[16-17],通過提升企業信用[18-19]、拓寬融資渠道[20]、維護企業與顧客間良好關系[21]降低交易費用,提高企業風險承擔水平,增強企業戰略執行效率,進而帶來高水平科技創業績效[22]。

社會網絡通過企業董事在其它公司任職的形式形成某種聯結,作為提升企業競爭力和拓寬外部融資渠道的關鍵要素,能夠幫助企業彌補市場機制缺陷,為企業帶來戰略資源,緩解外部環境沖擊,提高企業合作效率,進而提升企業風險承擔水平。社會網絡關系嵌入程度越高,企業網絡中心度越高,企業高管越擁有扎實的知識儲備、專業的職業素養和前瞻性戰略眼光,即良好的人力資源。同時,網絡中心度高的企業更易獲取外部資源[23]和更隱蔽的信息傳播路徑,更能增強信息傳播保密性[24],提高對外部核心資源的控制力。同時,擁有高網絡中心度的企業聲譽更好,更容易選擇高質量合作伙伴,企業共同承擔潛在風險的能力也更高。

社會網絡結構嵌入程度越高,企業擁有的結構洞越豐富[25]。從資源獲取角度看,企業擁有豐富的結構洞能與先前無直接聯系的公司聯系在一起,獲得結構洞兩端異質性更豐富的信息[26],積累更多信譽和聲望,更易與優秀企業合作,增強風險抵御能力。從資源依賴角度看,結構洞豐富的企業在信息傳播過程中扮演著重要角色,其它企業對其具有較強的資源依賴,有利于增強企業風險緩沖能力,提升企業風險承擔水平,最終對科技創業績效產生促進作用。據此,本文提出如下假設:

H2a:風險承擔水平在社會網絡關系嵌入與科技創業績效之間發揮中介作用;

H2b:風險承擔水平在社會網絡結構嵌入與科技創業績效之間發揮中介作用。

1.3? 產品市場競爭的調節效應

根據資源配置理論,企業發展戰略基于外部環境進行動態規劃與調整。風險承擔水平從內部關聯于科技創業企業社會網絡嵌入,在外部則通過產品競爭市場對企業風險承擔水平產生影響。在科技創業企業不斷進行技術革新的動態市場環境中,企業績效受市場競爭程度的影響,只有將企業戰略與市場環境匹配,提升企業產品市場競爭地位,才能對科技創業績效產生積極影響(呂東等,2015)。因此,本文從產品市場競爭程度、產品市場競爭地位兩個維度分別衡量外界市場競爭激烈程度與企業自身產品競爭地位。

就產品市場競爭強度而言,隨著產品市場競爭愈演愈烈,企業面臨較高的經營風險,企業家為減少未知風險,會作出更為穩妥的決策,如減少企業研發活動、加大外部監管力度[27]、提升對外信息披露質量等[27]。當產品市場競爭程度較高時,企業產品差異化程度較小,其更愿意放松信貸政策,提高自身銷售業績,維護關鍵客戶商業信譽。當產品市場競爭強度較高時,公司高管決策會表現出相對保守和風險厭惡傾向,進而對企業風險承擔水平與科技創業績效關系產生抑制作用。

就產品市場競爭地位而言,在激烈的市場競爭環境中,產品市場競爭地位高的企業能在一定程度上緩解企業內部代理問題,加大管理力度,通過內部調整提高企業風險承擔水平,避免虧損或破產[28]。同時,高競爭地位企業不易受同行競爭對手的威脅,管理團隊績效壓力較小,在作出風險投資決策時,管理層更具有冒險精神。此外,高競爭地位企業更易獲取超額利潤,抵消企業動力不足帶來的負面影響,正向促進科技創業績效提升[27]。因此,企業高管態度、經營風險或信息不對稱影響風險承擔水平與科技創業績效關系。據此,本文提出如下假設:

H3a:產品市場競爭強度對風險承擔水平與科技創業績效關系起負向調節作用;

H3b:產品市場競爭地位對風險承擔水平與科技創業績效關系起正向調節作用。

基于上述理論分析,本文構建理論模型如圖1所示。

2? 研究設計

2.1? 樣本選取

為探究社會網絡嵌入、風險承擔水平與科技創業績效之間的關系,以及產品市場競爭對上述關系的影響機制,本文從社會網絡嵌入視角收集科技創業企業面板數據。根據財政部和國家稅務總局發布的《科技型中小企業評價辦法》,科技創業企業是指擁有一定數量研發人員、以技術創新為核心的知識密集型中小規模企業,能夠將自身科技成果轉化,以此作為經濟來源,具有較高的創新成長潛力。參考肖翔等[29]的研究,我國創業板上市公司多為科技創新型企業,公司規模普遍不大,可反映科技型中小企業整體樣貌。因此,本文以創業板企業為研究對象。

為確保研究數據有效,在獲取最近年份數據的基礎上,盡可能向前追溯時間范圍,計算t-1年度、t年度和t+1年度風險承擔水平數據標準差。由于創業板于2009年設立,因此本研究收集2009—2022年企業數據,剔除如下樣本:①股票代碼包含ST*和ST的樣本;②指標缺失嚴重的樣本;③觀測年份時間跨度較短樣本。最終得到735家企業數據,非平衡面板樣本觀測區間為2010—2021年。

2.2? 數據來源

本文研究對象為科技創業企業,樣本企業屬于創業板上市公司。由于樣本企業社會網絡構建不局限于創業板,因此為確保社會網絡構建的完整性,使用A股所有上市公司董事兼職關系衡量社會網絡嵌入。董事數據來源于國泰安數據庫(CSMAR),使用Excel將“企業—董事”二模矩陣通過透視表轉化為“企業—企業”一模矩陣,然后使用Ucinet6.0軟件計算社會網絡嵌入數據。對2009—2022年數據作前一年、本年和后一年標準差處理,得到風險承擔水平數據。運用Excel軟件對國泰安數據庫(CSMAR)和Wind數據庫進行整合。為減少異常值帶來的影響,對變量進行1%縮尾處理,使用Stata14.0軟件對面板數據進行回歸分析。

2.3? 變量設計

(1)被解釋變量:科技創業績效(Performance)。參考李井林等(2021)和劉滿芝等(2022)的研究,采用財務績效度量。本文借鑒溫素彬等(2008)的研究,使用總資產報酬率衡量科技創業績效,該指標具有高度概括性,包含企業生產效率、銷售水平、盈利能力等指標。

(2)解釋變量:社會網絡嵌入。參考Moram[30]和刑云麗等[31]對社會網絡嵌入維度的劃分方式,將其劃分為網絡關系嵌入(Degree)和網絡結構嵌入(Shole)。借鑒陳運森和謝德仁(2011)的研究,使用上市公司董事網絡度量科技創業企業社會網絡嵌入程度,將單個董事作為網絡中的某一節點,若公司董事同時在其它公司任職,則形成兩個公司間的聯結關系,進而構建社會網絡。

本研究參考Freeman[32]和汪莉等[33]等的研究,采用當前學術界普遍使用的程度中心度測度網絡關系嵌入,該數值能夠描述科技創業企業間的關系嵌入程度[34],計算方法如式(1)所示。式(1)中,i為目標董事;j為除目標董事外的其他董事;Xij為兩者形成的網絡連結關系,如果目標董事i和其他董事j兩者間存在聯系則數值為1,否則為0。

Degreei=∑Nj=1Xijn-1,i≠j(1)

參考Mazzol & Perrone等[35]的做法,使用限制度衡量網絡關系嵌入程度,約束指數用以測量結構性競爭下的被動程度,約束指數越高,說明企業占據結構洞數量越少。本研究用1與約束指數的差值描述網絡結構洞分布情況,計算方法如公式(2)—(4)所示。其中,i、j和q分別為網絡中的不同節點,Pij、Piq和Pqj分別表示兩節點間的關系強度,Constrain表示節點i和節點j的約束指數,1與約束指數的差值Shole為結構洞數值。

Constraintij=(pij+∑qPiqPqj)2(2)

Constrainti=∑jConstraintij(3)

Sholei=1-Constrainti(4)

(3)調節變量:產品市場競爭。參考黃繼承和姜付秀[36]、王芳等[37]的研究,將該變量劃分為產品市場競爭程度(Level)和產品市場競爭地位(Position)兩個維度。借鑒Preess[38]和吳昊旻(2012)的研究,使用行業集中度即赫芬達爾—赫希曼指數HHI衡量公司產品市場競爭程度,使用行業內所有企業市場份額的平方和作為比較基準。使用證監會上市公司行業代碼(2001版)中“字母+二位數值代碼”的分類形式匹配企業產品市場競爭程度。參考Porter[39]、魏志華和朱彩云等(2019)的研究,使用科技創業企業產品市場份額度量科技創業企業產品市場競爭地位,通過計算科技創業企業當年營業收入和當年行業內所有科技創業企業營業收入總和的比值測算。市場份額體現科技創業企業市場競爭水平,數值越大表明科技創業企業產品越受市場青睞,科技創業企業產品市場競爭地位越高。

(4)中介變量:風險承擔水平。參考張敏等[8]、Boubakri等[40]的研究,使用企業盈利波動水平度量企業風險承擔水平。本文借鑒陳小輝和張紅偉(2021)的研究,計算當年及前后各一年科技創業企業總資產收益率經行業均值調整后的波動程度,計算方法如式(5)所示。式(5)中,i、t分別表示企業i和第t年,adjROA代表科技創業企業總資產收益率經行業均值調整后的水平。

Riski,t=1T-1∑T-1r=0adjROAit+r-1T∑T-1r=0adjROAit+r2,T=3(5)

(5)控制變量。為減少遺漏變量造成的不良影響,提升模型回歸結果準確度,參考Schweigers[41]、Karami等[42]、羅棟梁等[43]、鐘田麗等[44]、王芳等[37]的研究,選取企業規模(Size)、企業年齡(Age)、流動比率(LR)、管理費用率(Magfy)、股權集中度(TOP1)、資產負債率(AssetLiabilityRatio)、賬市比(ValueBookRatio)為控制變量,各指標定義如表1所示。

2.4? 模型設計

為驗證風險承擔水平在社會網絡嵌入與科技創業績效關系間的中介效應,以及產品市場競爭在風險承擔水平與科技創業績效關系間的調節作用,構建如下主效應回歸模型。其中,Controls表示企業規模、企業年齡、流動比率、管理費用率、股權集中度、資產負債率和賬市比7個控制變量,εi,t為干擾項。為消除時間效應對模型的影響,在模型中加入時間(∑Year)固定效應。

為研究社會網絡與科技創業績效關系,構建以下兩個主效應模型:

Performancei,t=α0+α1Degreei,t+α2Controlsi,t+∑Year+εi,t(6)

Performancei,t=α'0+α'1Sholei,t+α'2Controlsi,t+∑Year+εi,t(7)

基于上述主效應,為探究科技創業企業風險承擔水平在社會網絡嵌入與科技創業績效間的中介效應,構建以下4個中介效應模型。模型(8)和模型(9)用以檢驗風險承擔水平在社會網絡關系嵌入與科技創業績效間的中介作用,模型(10)和模型(11)用以檢驗風險承擔水平在社會網絡結構嵌入與科技創業績效間的中介作用。

Riski,t=β0+β1Degreei,t+β2Controlsi,t+∑Year+εi,t(8)

Performancei,t=β'0+β'1Degreei,t+β'2Riski,t+β'3Controlsi,t+∑Year+εi,t(9)

Riski,t=θ0+θ1Sholei,t+θ2Controlsi,t+∑Year+εi,t(10)

Performancei,t=θ'0+θ'1Sholei,t+θ'2Riski,t+θ'3Controlsi,t+∑Year+εi,t(11)

為研究產品市場競爭在風險承擔水平與科技創業績效間的調節效應,構建以下調節效應模型。模型(12)用以檢驗風險承擔水平對科技創業績效的直接影響,模型(13)用以檢驗產品市場競爭程度在風險承擔水平與科技創業績效間的調節作用,模型(14)用以檢驗產品市場競爭地位在風險承擔水平與科技創業績效間的調節作用。RiskLevel_c表示風險承擔水平和產品市場競爭程度去中心化后的交互項,RiskPosition_c表示風險承擔水平和產品市場競爭地位去中心化后的交互項,所得系數顯著性可以驗證調節作用是否存在。

Performancei,t=δ0+δ1Riski,t+δ2Controlsi,t+∑Year+εi,t(12)

Performancei,t=δ'0+δ'1Riski,t+δ'2Level+δ'3RiskLevel_c+δ'4Controlsi,t+∑Year+εi,t(13)

Performancei,t=δ''0+δ''1Riski,t+δ''2Position+δ''3RiskPosition_c+δ''4Controlsi,t+∑Year+εi,t(14)

3? 實證結果分析

3.1? 描述性統計與相關性分析

變量描述性統計和相關性分析結果如表2所示。由表2可知,全樣本共有735家創業板企業,科技創業績效通過總資產報酬率呈現,均值為0.051 3,最小值為-0.372,最大值為0.234,標準差為0.0513,說明樣本企業績效差異較大。關于社會網絡嵌入變量,網絡關系嵌入均值為0.122,最大值為0.561,標準差為0.134;網絡結構嵌入均值為0.194,最大值為0.708,最小值為-0.125,標準差為0.194,說明網絡結構嵌入比網絡關系嵌入波動性更大,且各企業社會網絡嵌入現象普遍存在。中介變量風險承擔水平均值為0.039 2,最大值為0.361,標準差0.027 2,波動性較小。關于調節變量,產品市場競爭程度、產品市場競爭地位均值分別為0.045 3和0.008 31,最大值分別為0.424和0.218,標準差分別為0.059 3和0.027 2,表明科技創業企業產品市場競爭地位比產品市場競爭程度差異小。關于控制變量,不同企業規模、管理費用率、資產負債率和賬市比差距較小,企業年齡、流動比率和股權集中度差異較大。相關性分析結果表明,科技創業績效與社會網絡關系嵌入、社會網絡結構嵌入在1%和10%水平上顯著正相關,相關系數分別為0.054和0.023,初步驗證了假設H1a和H1b。

3.2? 回歸分析

結合豪斯曼檢驗和BP檢驗結果,本文選擇固定效應模型進行分析。為排除極端值對后續檢驗造成的不良影響,本文對連續變量進行1%縮尾處理,對數據進行共線性檢驗,結果表明各變量VIF值均小于10,說明多重共線性問題不嚴重。

3.2.1? 主效應檢驗

為研究社會網絡關系嵌入和社會網絡結構嵌入對科技創業績效的影響,首先進行主效應回歸分析。表3中M1和M2分別為加入控制變量后解釋變量對被解釋變量的回歸結果,分別對應模型(6)和模型(7)。從中可見,社會網絡關系嵌入和社會網絡結構嵌入在1%顯著水平上與科技創業績效正相關,系數分別為0.027和0.015,說明科技創業績效受社會網絡嵌入兩個維度的正向影響,假設H1a和H1b成立。

3.2.2? 中介效應檢驗

為研究社會網絡嵌入、風險承擔水平和科技創業績效三者間的關系,對中介效應進行三步回歸檢驗。表3中M3為加入控制變量后社會網絡關系嵌入對風險承擔水平的回歸結果,M4為加入控制變量后社會網絡關系嵌入和風險承擔水平對科技創業績效的回歸結果,分別對應模型(8)和模型(9),在主效應的基礎上共同檢驗假設H2a。社會網絡關系嵌入和風險承擔水平系數為-0.013,t值為-2.34,在0.05水平上顯著為負。社會網絡關系嵌入和科技創業績效系數為0.022,t值為3.43,在1%水平下顯著為正;風險承擔水平和科技創業績效系數為-0.444,t值為-30.12,在1%水平下顯著為負。風險承擔水平的中介效應系數為0.027 8(乘積),存在顯著部分中介效應,假設H2a成立。

表3中M5為加入控制變量后社會網絡結構嵌入對風險承擔水平的回歸結果,M6為加入控制變量后社會網絡結構嵌入和風險承擔水平對科技創業績效的回歸結果,分別對應模型(10)和模型(11),在主效應的基礎上共同檢驗假設H2b。社會網絡結構嵌入和風險承擔水平系數為-0.008,t值為-2.82,在0.01水平上顯著為負。社會網絡結構嵌入和科技創業績效系數為0.011,t值為3.34,在1%水平下顯著為正;風險承擔水平和科技創業績效系數為-0.444,t值為-30.10,在1%水平下顯著為負。風險承擔水平中介效應系數為0.014 6(乘積),存在顯著部分中介效應,假設H2b成立。

同時,對風險承擔水平在社會網絡嵌入與科技創業績效間的中介作用進行Sobel檢驗,得出風險承擔水平在社會網絡關系嵌入與科技創業績效間的中介作用Sobel檢驗值為0.000 052,Goodman檢驗1的值為0.000 053,Goodman檢驗2的值為0.000 052,均在1%水平上顯著,說明風險承擔水平在社會網絡關系嵌入與科技創業績效間存在中介效應;風險承擔水平在社會網絡結構嵌入與科技創業績效間的中介作用Sobel檢驗值為0.000 49,Goodman檢驗1的值為0.000 50,Goodman檢驗2的值為0.000 49,均在1%水平上顯著,說明風險承擔水平在社會網絡結構嵌入與科技創業績效間存在中介效應。

上述結果表明,社會網絡關系嵌入和社會網絡結構嵌入對科技創業績效具有積極影響,社會網絡嵌入通過風險承擔水平提升科技創業績效。

3.2.3? 調節效應檢驗

為驗證產品市場競爭在風險承擔水平與科技創業績效間的調節效應,在模型中加入風險承擔水平和產品市場競爭去中心化后的交互項進行回歸分析。表3中M7為加入控制變量后風險承擔水平對科技創業績效的回歸結果,對應模型(12);M8為加入控制變量后風險承擔水平、產品市場競爭程度以及風險承擔水平和產品市場競爭程度去中心化后的交互項對科技創業績效的回歸結果,對應模型(13),用以檢驗假設H3a;M9為加入控制變量后風險承擔水平、產品市場競爭地位以及風險承擔水平和產品市場競爭地位去中心化后的交互項對科技創業績效的回歸結果,對應模型(14),用以檢驗假設H3b。模型(12)結果表明,風險承擔水平和科技創業績效系數為-0.446,t值為-30.21,在1%水平上顯著為負。調節效應結果表明,風險承擔水平和產品市場競爭程度去中心化后的交互項對科技創業績效的回歸系數為0.361,t值為2.01,在5%水平上顯著為正,與模型(12)中風險承擔水平與科技創業績效系數相反,說明調節變量對風險承擔水平和科技創業績效關系起替代作用,即產品市場競爭強度對風險承擔水平與科技創業績效關系起負向調節作用,假設H3a成立。

風險承擔水平和產品市場競爭地位去中心化后的交互項對科技創業績效的回歸系數為-1.491,t值為-2.13,在0.05水平上顯著為正,與模型(12)中風險承擔水平與科技創業績效系數符號一致,說明調節變量對風險承擔水平和科技創業績效關系起互補作用,即產品市場競爭地位對風險承擔水平和科技創業績效關系起正向調節的作用,假設H3b成立。

3.3? 穩健性檢驗

3.3.1? 滯后變量檢驗

本文重點研究社會網絡嵌入對科技創業績效的影響,由于社會網絡嵌入對科技創業績效的影響存在一定滯后性,因此對自變量社會網絡關系嵌入和社會網絡結構嵌入進行滯后一期處理,對主效應重新進行回歸,結果如表4所示。從中可見,主效應仍在1%水平上顯著,且影響效果相同,說明研究結論具有一定穩健性。

3.3.2? PSM檢驗

本文采用PSM模型進行穩健性檢驗,社會網絡關系嵌入PSM檢驗結果如表5所示,其中ATT值即處理組平均處理效應值為3.78,大于1.68;社會網絡結構嵌入PSM檢驗結果如表6所示,其中ATT值即處理組平均處理效應值為3.01,大于1.68,表明研究結論穩健。

3.4? 異質性分析

3.4.1? 地區經濟發展水平異質性檢驗

本文使用地區經濟發展水平這一指標分析社會網絡外部環境的影響,將其劃分為經濟發展水平較低和經濟發展水平較高兩組,探究社會網絡對不同經濟發展水平地區科技創業企業績效的異質性影響,結果如表7列(1)—列(4)所示。從中可見,相較于經濟發展水平較高地區的科技創業企業而言,社會網絡對科技創業企業績效的促進作用在經濟發展水平較低地區更明顯。原因可能在于,經濟發展水平較低地區科技創業企業的創業活動更加積極[45],經濟活動更為活躍,能夠完善科技創業企業社會網絡,促進企業績效增長。同時,由于經濟發展水平較差地區科技創業企業政策不完善,其更注重如何在復雜的市場環境中處理內外部關系[46],并通過非市場行為彌補制度缺陷[47],因而更具有優勢。而經濟發展水平較高地區企業收集信息和應對風險需要投入更多精力,以順應經濟發展水平較高地區的政策環境[48],并且為獲取更多市場利潤,科技創業企業需要加大宣傳力度,重視公關,從而導致經營成本增加,由此削弱社會網絡對科技創業企業績效的正向影響。

3.4.2? 科技創業企業所有制異質性檢驗

本文采用科技創業企業所有制這一指標考察社會網絡內部條件的影響,將其劃分為國有企業和非國有企業兩組,研究社會網絡對不同所有制企業科技創業績效的異質性影響,結果如表7列(5)—列(8)所示。從中可見,對于非國有企業而言,回歸結果與基準結果一致;對于國有企業而言,社會網絡關系嵌入對科技創業績效的影響明顯減弱,社會網絡結構嵌入對科技創業績效的影響不再顯著,且兩者回歸系數均為負,與基準結果相反。原因可能在于,國有企業由于存在多層次委托代理關系,通常會出現激勵機制無法有效實施的情況[49];同時,高管人員更關注自身任職期內的企業績效,而對需要與外部企業構建長期合作關系、投資回報周期較長的項目投入較少,這會限制企業運營發展,降低企業經營效率。此外,由于國有企業股權較為集中,與外界構建社會網絡對國有企業提高競爭水平的促進作用不明顯,從而削弱社會網絡嵌入對國有企業科技創業績效的影響作用。相較而言,非國有企業擁有相對健全的高管任免機制,會激勵科技革新、深化與其它企業的交流合作、拓展企業社會網絡以推動企業長期戰略目標的實現。因此,盡管國有企業擁有更多政府補貼,但也需要承擔更多社會責任,其發展機制與外部市場環境差別較大,很難通過社會網絡嵌入提升科技創業績效。

4? 結論與啟示

4.1? 研究結論

我國持續出臺科技創新相關激勵政策,作為該政策的直接受益者,科技創業企業對經濟社會發展至關重要,企業社會網絡對科技創業績效提升具有積極影響。本文基于網絡嵌入理論、社會資本理論和資源配置理論,以我國科技創業企業為研究樣本,采用2010—2021年企業面板數據,從產品市場競爭視角檢驗社會網絡嵌入、風險承擔水平與科技創業績效之間的關系,得出如下結論:

(1)社會網絡關系嵌入和社會網絡結構嵌入對科技創業績效具有正向影響,且該影響存在一定滯后效應,對社會網絡嵌入作滯后一期后處理該影響效應依然顯著。

(2)社會網絡嵌入對科技創業績效的影響存在顯著地區經濟發展水平和企業所有制異質性。相較于經濟發展水平較高地區,經濟發展水平較低地區企業社會網絡嵌入對科技創業績效的正向作用更顯著。非國有企業社會網絡嵌入對科技創業績效的影響較國有企業更顯著,且國有企業社會網絡嵌入對科技創業績效具有負向影響。

(3)風險承擔水平在社會網絡關系嵌入、社會網絡結構嵌入對科技創業績效的正向影響中發揮中介作用,提升企業風險承擔水平是社會網絡嵌入促進科技創業績效提升的有效方式。網絡嵌入中心度越高、網絡結構洞越豐富,意味著科技創業企業資源分布越廣、網絡約束越小,當市場存在風險時,科技創業企業更容易提前獲取信息并采取應對策略,降低自身面臨的風險,進而提高科技創業績效。

(4)產品市場競爭強度對風險承擔水平與科技創業績效關系起負向調節作用,產品市場競爭地位對風險承擔水平與科技創業績效關系起正向調節作用。在產品市場競爭程度較高的市場環境中,市場同質化水平越高,科技創業企業高管決策越謹慎,越會抑制由風險承擔水平提升對科技創業績效產生的負面影響。產品市場競爭地位越高,科技創業企業競爭力越強,市場替代品和競爭品越少,決策者越具有冒險精神,越會加劇風險承擔水平對科技創業績效的負面影響。

4.2? 管理啟示

基于上述研究結論,本文提出如下啟示:

(1)加深企業交流與學習,與新合作企業進行網絡構建,鞏固已有資源,不斷探索新資源。拓寬企業資源分布渠道,培養資源融合意識,對知識、技術、專利和人才等各類資源進行靈活分配與應用,提高資源整合分配效率和價值,提高科技創業績效。

(2)不同所有制科技創業企業應基于自身經濟發展水平,充分了解并發揮各自優勢。合理制定發展戰略,培養和引進科技創新技術人才,加快推進不同地區和所有制企業間的交流學習與深度合作,縮小與頭部科技創業企業間的差距,增強企業應對復雜市場環境的能力,提升科技創業績效。

(3)強化企業風險承擔水平,全周期量身定制全面風險預警、科技保險險種創新、風險補償機制等方案,營造穩定的科技創業企業成長環境。更新科技創新設備,完善企業內部制度,獲取最新知識內容,提升企業風險承擔水平,促進科技創業績效提升。

(4)廣泛進行市場調研,減少市場替代產品,增強已有用戶對當前產品使用的舒適度和依賴性,適應產品競爭市場;加大研發投入力度,提升產品創新性,增強產品滿意度,持續對產品進行更新升級,拓展潛在用戶產品需求,提升產品競爭市場地位,最終實現科技創業績效提升。

4.3? 局限與展望

本文存在如下不足:首先,社會網絡嵌入度量方式不僅包含關系嵌入和結構嵌入兩個維度,衡量方式并不唯一,未來應從多元化視角進行驗證。其次,通過董事關系度量社會網絡嵌入程度,未界定網絡過度嵌入標準,而是對社會網絡嵌入水平同時進行分析。未來可將社會網絡嵌入程度劃分為嵌入水平較低、嵌入水平適中和嵌入水平過高3個維度,深入探討其與科技創業績效的關系,以得出更具普適性的結論。

參考文獻參考文獻:

[1]? 張承龍,張輝,夏清華.科技型小微企業網絡嵌入對創業績效的影響研究統計與決策[J].企業管理,2015,36(5):181-184.

[2]? GULATI R,NOHRIA N,ZAHEER A. Strategic networks[J]. Strategic Management Journal,2000,21(3):203-215.

[3]? 李德輝,范黎波,楊震寧.企業網絡嵌入可以高枕無憂嗎——基于中國上市制造業企業的考察[J].南開管理評論,2017,20(1):67-82.

[4]? ROWLEY T, BEHRENS D, KRACKHARDT D. Redundant governance structures: an analysis of structural and relational embeddedness in the steel and semiconductor industries[J]. Strategic Management Journal,2000,21(3):369-386.

[5]? YAN Y,ZHANG J J,GUAN J. Network embeddedness and innovation: evidence from the alternative energy field[J]. IEEE Transactions on Engineering Management,2020,67(3):769-782.

[6]? KROLL M,WALTERS B A,LE S A. The impact of board composition and top management team owner-ship structure on Post-IPO performance in young entrepreneurial firms[J]. Academy of Management Journal,2007,50(5):1198-1216.

[7]? FAZZARI S, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity,1988,1:141-195.

[8]? 張敏,童麗靜,許浩然.社會網絡與企業風險承擔——基于我國上市公司的經驗證據[J]. 管理世界,2015,26(11):161-175.

[9]? 賈軍,魏雅青.產品市場競爭、客戶關系治理與企業創新關系研究——基于行業競爭程度與企業市場地位的雙重考量[J].軟科學,2019,33(12):66-71.

[10]? ADLER P S, KWON S W. Social capital: prospects for a new concept[J]. Academy of Management Review,2002,27(1):17-40.

[11]? SHI X, ZHANG Q, ZHENG Z. The double-edged sword of external search in collaboration networks: embeddedness in knowledge networks as moderators[J]. Journal of Knowledge Management,2019,23(10):2135-2160.

[12]? UZZIB. Social structure and competition in interfirm networks: the paradox of embeddedness[J]. Adiministrative Science Quarterly,1997,42(1):35-67.

[13]? 閆俊,葛寶山,董保寶.高科技新創企業關系嵌入與結構嵌入的交互對績效的影——雙元創新的中介效用研究[J].南方經濟,2018,37(10):27-48.

[14]? 李綱.企業網絡結構與知識獲取的關系模型[J].技術經濟與管理研究,2010,31(1):59-61.

[15]? STAM W, ELFRING T. Entrepreneurial orientation and new venture performance: the moderating role of intra and extraindustry social capital[J]. Academy of Management Journal,2008,51(1):97-111.

[16]? ALMEIDA H, CAMPELLO M. Financial constraints, asset tangibility and corporate investment[J]. Review of Financial Studies,2007,20:1429-1460.

[17]? 盧馨,鄭陽飛,李建明.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究,2013,34(5):51-58,96.

[18]? CHULUUN T, PREVOST A K, PUTHENPURACKAL J. Board networks and the cost of corporate debt[R]. Available at SSRN 1573333,2010.

[19]? 游家興,劉淳.嵌入性視角下的企業家社會資本與權益資本成本——來自我國民營上市公司的經驗證據[J].中國工業經濟,2011,29(6):109-119.

[20]? 趙瑞.企業社會資本、投資機會與投資效率[J].宏觀經濟研究,2013,35(1):65-72.

[21]? SUMMERS B, WILSON N. Trade credit and customer relationships[J]. Managerial and Decision Economics,2013,24:439-455.

[22]? 易朝輝,段海霞,任勝鋼.創業自我效能感、創業導向與科技型小微企業績效[J].科研管理,2018,39(8):99-109.

[23]? GIULIANI E, BELL M. The micro-determinants of meso-level learning and innovation: evidence from a Chilean wine cluster[J]. Research Policy,2005,34(1):47-68.

[24]? 吳超,施建軍.績效下滑、董事網絡與企業風險承擔[J].經濟與管理研究,2018,39(7):108-121.

[25]? 蔣榮,陳麗蓉.產品市場競爭治理效應的實證研究:基于CEO變更視角[J].經濟科學,2007,28(2):102-111.

[26]? 吳超,施建軍.結構洞特征、獨立董事治理與企業風險承擔[J].商業經濟與管理,2018,38(5):40-49,61.

[27]? 陳麗蓉,陳正威,姜夢園,等.資本市場開放提高了審計費用嗎——基于行業競爭和市場競爭地位的雙重調節效應[J].審計與經濟研究,2021,36(2):19-29.

[28]? 張安軍,史開瑕.并購商譽與產品市場競爭地位對企業經營績效的交互影響——來自A股制造業上市公司經驗證據[J].商業研究,2020,63(7):63-71.

[29]? 肖翔,喻子秦,李曉月.實質性導向下利用性創新策略、價值低估與融資約束——基于科技型中小企業的實證研究[J].財經論叢,2022,38(2):57-68.

[30]? MORAN P. Structural vs. relational embeddedness: social capital and managerial performance[J]. Strategic Management Journal,2005,26(12):1129-1151.

[31]? 邢麗云,俞會新,任相偉.網絡嵌入、綠色動態能力與企業綠色創新——環境規制和管理者環境注意力的調節作用[J].科技進步與對策,2022,39(14):105-113.

[32]? FREEMAN L C. Centrality in social networks: conceptual clarification[J]. Social Network,1979,1(3):215-239.

[33]? 汪莉,邵雨卉,汪亞楠.網絡結構與銀行效率:基于時變“銀行—股東”網絡的研究[J].經濟研究,2021,56(12):60-76.

[34]? 羅家德.社會網分析講義(第3版)[M].北京:社會科學文獻出版社,2020.

[35]? MAZZOLA E, PERRONE G, KAMURIWO D S. Network embeddedness and new product development in the biopharmaceutical industry: the moderating role of open innovation flow[J]. International Journal of Production Economics,2015,160:106-119.

[36]? 黃繼承,姜付秀.產品市場競爭與資本結構調整速度[J].世界經濟,2015,38(7):99-119.

[37]? 王芳,沈彥杰.產品市場競爭如何影響了審計師風險應對[J].審計研究,2018,34(6):81-89.

[38]? PERESS J. Product market competition, insider trading and stock market eficiency[J]. Journal of Finance,2010,65:1-43.

[39]? PORTER M E. Competitive strategy: technigues for analyzing industries and competitors[M]. New York: Free Press,1980.

[40]? BOUBAKRI N, COSSET J C, SAFFAR W. The role of state and foreign owners in corporate risk-taking: evidence from privatization[J]. Journal of Financial Economics,2013,108(3):641-658.

[41]? SCHWEIGER S A, STETTLER T R, BALDAUF A, et al. The complementarity of strategic orientations: a meta-analytic synthesis and theory extension[J]. Strategic Management Journal,2019,40(11):1822-1851.

[42]? KARAMI M, TANG J. Entrepreneurial orientation and SME international performance: the mediating role of networking capability and experiential learning[J]. International Small Business Journal,2019,37(2):105-124.

[43]? 羅棟梁,陳倩,史先讓.媒體報道、股東網絡關系與企業績效[J].投資研究,2022,41(2):85-106.

[44]? 鐘田麗,馬娜,胡彥斌.企業創新投入要素與融資結構選擇——基于創業板上市公司的實證檢驗[J].會計研究,2014,35(4):66-73,96.

[45]? 張慧,周小虎,陳瑩.地區創業活動差異:基于制度與經濟的交互分析[J].管理科學,2021,34(3):94-106.

[46]? KOLSTAD I, WIIG A. What determines chinese outward FDI[J]. Journal of World Business,2012,47(1):26-34.

[47]? MORCK R, YEUNG B, ZHAO M. Perspectives on China′s outward foreign direct investment[J]. Journal of International Business Studies,2008,39(3):337-350.