機構力挺電網設備龍頭持續走牛

2024-07-13 13:58:07承承

證券市場周刊 2024年23期

關鍵詞:設備

承承

近幾年,隨著國內電網建設力度的加大,電網設備領域的投資熱度持續升溫,在帶動相關領域上市公司基本面持續向好的同時,也讓細分領域龍頭公司股價長期走牛。

年初以來,以平高電氣、許繼電氣、四方股份、中國西電、海興電力等為代表的電網設備股,在政策端的持續發力、“出海”業務成為業績重要來源的情況下,凈資產收益率和銷售毛利率持續上行。這成為這些公司股價表現積極的基礎,而股價的上漲也讓之前連續幾年布局這些公司的機構收獲頗豐。

電網建設持續升溫

據全國新能源消納監測預警中心4月2日公布的2月份全國新能源并網消納情況顯示,與此前相比,今年2月份棄光率大幅上升,其中,有7個地區棄光超10%,依次為西藏棄光29.1%、河北棄光12.6%、江西棄光12.5%、湖北棄光11.7%、蒙西棄光11.4%、青海棄光10.3%、陜西棄光10.3%。

上述數據說明,解決可再生新能源的消納問題在當前已成為能源利用領域的重要問題之一。為解決可再生新能源的消納問題,除了加大新型儲能建設外,推進電網基礎設施智能化改造和智能微電網建設,還要提高電網對清潔能源的接納、配置和調控能力。

招商證券指出,新能源的快速發展,需要相應的電力設施配套,不僅僅是大基地等大型集中式新能源必須配套電網輸送設施,戶用分布式光伏的發展也給電力系統帶來系統性擴容等需求。同時,波動的新能源發電,給電力系統的瞬時平衡、安全穩定帶來巨大的挑戰。

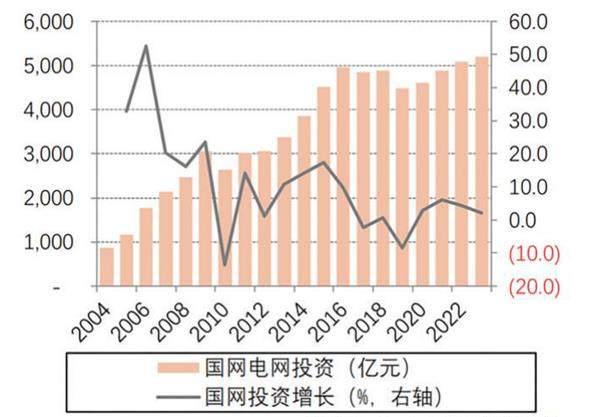

對于電網建設問題,公開資料也顯示,從2019年起,國家電網已連續數年提高電網投資(見附圖),2022年和2023年的投資規模均突破5000億元。今年年初時,國家電網預計,2024年電網建設投資總規模將超5000億元,“2024年將繼續加大數智化堅強電網的建設,促進能源綠色低碳轉型,推動阿壩至成都東等特高壓工程開工建設。”

附圖 國家電網公司近20年電網投資金額變化

數據來源:中電聯、招商證券

6月4日,國家能源局印發了《關于做好新能源消納工作 保障新能源高質量發展的通知》,提出加快電網建設、推進系統調節能力提升和源網協調發展、電網平臺及電力市場推進優化配置、強化新能源消納目標及監管。

《通知》還提出,要進一步提升電網資源配置能力,電網企業要進一步提升跨省跨區輸電通道輸送新能源比例,加強省間互濟,全面提升配電網可觀可測、可調可控能力,公平調用各類調節資源,構建智慧化調度系統。

值得一提的是,跟隨新能源消納工作通知同時下發的,還有70個新能源配套電網重點項目清單,其中,重點提及了一批特高壓和500KV、750KV的超高壓項目。

據國家電網近日發布的第三批次輸變電招標信息,第三批次輸變電主要設備招標數量同比實現增長,相比于今年第一、二批次同比增速改善明顯。據統計,第三批次220KV及以上變壓器、GIS、保護裝置的招標量分別同比增長20%、53%、46%。

“在國網第三批次輸變電招標中,我們能夠發現750KV電壓等級的各類產品招標量增速顯著高于其他電壓等級,包括變壓器、GIS、保護裝置,我們認為也進一步驗證了750KV產品的需求景氣度相對更高。”長江證券在研報中指出,考慮到電壓等級越高,產品壁壘門檻和盈利能力越高,預計今年特高壓和高壓裝備企業訂單有望進一步改善,未來盈利能力有望持續提升。

輸變電、電網自動化設備行業百億市值公司居多

上述動態說明,加強電網建設依然是長期任務,而在電力行業景氣度持續高漲下,電網設備行業公司,特別是行業內的龍頭公司基本面的長期穩定有望得到保證,而穩定增長的業績顯然更易吸引市場資金的長期關注。

據Wind數據,在130只電網設備公司中,截至6月17日,總市值達到百億元以上的有21家公司,占比16%。其中,電網自動化設備公司國電南瑞、輸變電設備公司特變電工、恩源電氣規模居前,分別達到了1984.11億元、733.67億元、562.78億元。

在年內市場表現上,電網設備行業標的公司有42只個股實現上漲,占比32.3%。其中,科林電氣、億能電力、海興電力、三星醫療、金盤科技的市場表現居前,年內漲幅分別達到了74.59%、72.68%、71.67%、64.54%、64%。

值得指出的是,上述表現出色的公司隸屬于電網設備行業不同細分領域,比如,億能電力、金盤科技就隸屬于電網設備行業中細分輸變電設備行業,科林電氣屬于電網自動化設備領域等。

就輸變電設備行業而言,近幾年電網建設潮讓其整體表現突出,涌現出了一大批百億元規模的企業,譬如中國西電、華明裝備、平高電氣、思源電氣等,他們的基本面在近兩期財報中表現出色的同時,股價也在持續走高。

具體來看,金盤科技、中國西電、華明裝備、平高電氣、思源電氣在2023年實現了營收和歸母凈利潤同比增長。今年一季度,5家公司中,除了中國西電營收出現下滑外,余下幾家公司營收和歸母凈利潤也均實現同比增長,特別是思源電氣,其還是惟一一家近兩期財報營收和歸母凈利潤都兩位數增長的公司。

在幾家輸變電設備龍頭公司中,平高電氣是GIS頭部企業,在國內特高壓建設持續加速下,公司的特高壓、輸變電產品需求放量。而配電網投資有望加速,也會帶動公司中低壓及配網板塊產品銷量。目前來看,在國內風光大基地一、二期并網,以及第三期建設項目開工下,外送消納需求的提升將進一步帶動公司產品需求的增加。

金盤科技是無功補充裝置行業龍頭,主要產品為干式變壓器、干式電抗器、中低壓成套開關設備、箱式變電站、電力電子設備(包括一體化逆變并網裝置、高壓靜止式動態無功功率補償及諧波抑制裝置(SVG))等。據公司2023年報,公司的儲能業務發展強勁,通過完善研發體系和加大投入,構建了發電側、電網側、用戶側全應用場景體系。2023年新承接儲能訂單約6.4億元(不含稅),同比增長145%。此外,年報還披露,公司2023年外銷收入11.8億元,同比增長80%,占比從2022年的14%提升至2023年的18%。2023年外銷訂單約20億元,同比增長119%。在目前海外電網新一輪建設景氣回升下,變壓器需求的激增將提升公司出口業務金額。

相較上述公司基本面的表現出色,作為輸變電設備行業中市值規模最大的公司,特變電工近兩期財報數據明顯不佳,特別是今年一季度,營收和歸母凈利潤還出現了兩位數的下滑。梳理背后原因可發現,特變電工業績變臉并不是其輸變電業務出現了問題,而是其新能源業務拖累了公司業績增長。

2023年年報披露,公司的輸變電成套工程項目2023年的營收達到了49.19億元,同比增長17.69%;業務毛利率19.35%,相比2022年同期數據增長了5.93個百分點。原因是,“主要系公司加強成本管控及部分開工項目毛利率較高。”新能源產業及工程項目的2023年營收達到了280.52億元,同比下降了18.39%;業務毛利率31.95%,相比2022年同期數據減少了25.87個百分點。原因是,“主要系公司多晶硅產品產能釋放,銷量增加,但銷售均價大幅下降。”

特變電工表示,多晶硅行業存在“產能擴張—逐步出清—復蘇繁榮”的行業周期屬性,價格主要由市場供需關系決定,2023年以來,受多晶硅新增產能釋放影響,多晶硅市場出現階段性及結構性供過于求的局面,市場競爭加劇,產品價格大幅波動,對公司的經營情況和盈利水平產生不利影響。

對于多晶硅價格的變化,據中國有色金屬工業協會硅業分會統計數據顯示,2023年中國多晶硅產量為147.1萬噸,同比增加77.87%。受供需關系影響,2023年中國多晶硅價格整體持續下跌,單晶致密料從2023年1月初的人民幣17.62萬元/噸(含稅)下跌至年底的人民幣5.83萬元/噸(含稅),跌幅為66.91%。也因此,對于投資特變電工的投資人而言,需要觀察多晶硅售價的變化,一旦多晶硅售價出現企穩反彈,則特變電工的業績將會出現明顯向好變化。

科林電氣雖然年內表現出色,但其并不是電網自動化設備領域的龍頭公司,截至6月17日,公司的總市值僅有11.46億元。從市值來看,行業龍頭公司是國電南瑞、許繼電氣、宏發股份、南網科技、四方股份、東方電子,他們的總市值均在百億元以上。

近幾年,在國家大力發展智能電網、虛擬電廠建設下,市場資金持續看多并買入了電網自動化設備龍頭。截至6月17日,2023年和今年一季度業績穩定增長的許繼電氣、東方電子、四方股份、南網科技,年內分別上漲了55.94%、48.07%、43.51%、26.55%。至于市值最大的國電南瑞,雖然兩期財報的業績也保持穩定增長,但或因公司的總市值過大,在目前市場缺乏增量資金背景下表現比上述4家公司明顯要弱,僅上漲了13.2%。

表1 最新市值過百億元輸變電設備公司基本面情況

數據來源:Wind 交易截至日期:6 月17 日

表2 最新市值過百億元電網自動化設備公司基本面情況

數據來源:Wind 交易截至日期:6 月17 日

目前情況下,許繼電氣和東方電子是電網自動化設備公司中最值得一提的。其中,許繼電氣是高壓換流閥的核心供應商之一,在目前國內直流特高壓建設加速以及柔性直流技術的持續推進下,公司將明顯受益。而隨著“出海”成為很多公司提升業績的重要選擇后,許繼電氣也在穩步拓展國際市場,2023年海外營收達1.53億元,同比高增98.00%;毛利率20.02%,同比提升3.98個百分點。目前,公司簽訂了智利AMI二期、意大利中壓計量、沙特智能配電等項目;突破中東、歐洲、南美等中高端市場;歐標充電樁進入泰國、新加坡市場。

東方電子在電力自動化領域深耕多年,產品體系已全面覆蓋發、輸、變、配、用電環節,形成源-網-荷-儲的完整產業鏈布局。2007年至2023年,公司營業收入和歸母凈利潤已實現連續16年持續增長。目前公司的海外業務進展迅速,2023年公司實現海外營收3.74億元,同比增長31.09%,與40多個國家當地合作伙伴形成戰略聯盟關系,國外運行的變電站自動化系統達到4300余套。此外,公司還提高研發投入持續布局虛擬電廠及儲能業務,掌握國際領先的綜合能源和虛擬電廠整體技術,實施了國內規模最大的南方電網虛擬電廠及國內首個油氣領域勝利油田源網荷儲一體化智慧管控項目。

相較輸變電和電網自動化設備領域牛股頻出,電網設備行業細分領域配電設備、電工儀表儀器行業表現突出的公司并不多。在細分的配電設備行業,雖然標的公司同樣沐浴電網建設紅利,營收和歸母凈利潤實現增長的公司也不在少數,但在二級市場上真正獲得資金關注的卻不多。統計數據顯示,24家概念股中,僅三星醫療、眾智科技、明陽電氣年內能夠實現上漲,分別上漲了64.54%、32.8%、17.88%,余下公司全線下跌。市值規模上,目前僅三星醫療、正泰電器、明陽電氣總市值能夠突破百億元。

電工儀表儀器行業存在類似情況,海興電力雖然是龍頭,總市值也達到了237.99億元,但該行業包含的標的公司大多數市值規模偏小,基本都在50億元以下。此外,從市場表現來看,該行業標的股也多數不受資金重視,年內能夠實現上漲的只有海興電力、炬華科技、萬勝智能、迦南智能,截至6月17日,年內漲幅為71.67%、11.16%、6.44%、3.61%。

機構長期重倉細分行業龍頭近期重點調研12家公司

Wind數據還顯示,2023年,130家電網設備公司中有103家實現營收增長,占比79.23%;實現歸母凈利潤增長的公司81家,占比62.3%。今年一季度,實現營收增長的公司有93家,占比71.54%;實現歸母凈利潤增長的公司有78家,占比60%。綜合來看,130家公司中能夠實現近兩期財報業績均同比增長的有63家,占比48.5%。

在多數公司業績穩定增長下,今年二季度以來,有102家電網設備公司獲得了機構調研,其中調研次數在5次以上的有12家,包括了華明裝備、良信股份、九州集團、長高電新、華通線纜、南網科技等公司,其中,華明裝備、良信股份被機構調研了23次。

分析被機構調研5次以上的12家公司兩期財報,除了九洲集團連續兩期業績、萬馬股份今年一季度業績出現下降外,余下的公司均實現了業績同比增長。市值規模上,12家公司中惟有華明裝備和南網科技的總市值突破百億元,達191.16億元和178.45億元外,余下公司市值均不足百億元。

在被機構調研5次以上的公司中,華明裝備最值得關注。公司年內已上漲了55.07%,而若考慮其近2年的漲幅,則已超過2.5倍。作為國內分接開關細分行業龍頭,其近兩期財報業績表現出色,與海外需求以及國內電網投資穩健增長有關。2023年,公司毛利率和凈資產收益率獲得明顯提升。財報數據顯示,2022年時,華明裝備的毛利率和凈資產收益率還分別為49.3%和11.01%,而至2023年末時,兩項指標已上升至52.23%和16.05%。此外,公司的海外營收占比也由2018年的10.61%提升至2023的13.98%。在當前“出海”成為很多公司第二業績增長曲線下,海外收入的持續增長將增厚公司的業績表現。

需要指出的是,在機構二季度以來調研5次以上的企業中,雖然很少看到有百億市值以上的公司,但在調研次數在3-4次之間的公司卻包含了東方電子、思源電氣、許繼電氣、金盤科技等多家百億市值公司,這說明細分行業龍頭也一直是機構重點關注的品種。

此外,從機構持倉變化上也能看出,機構對于電網設備細分行業龍頭是長期看好的,這一點從機構持倉占比在近幾年的變化上得到佐證。譬如,對于華明裝備,基金在2021年末時持倉占流通股本的比例為3.82%,2022末上升至11.78%,至2023年末時,已經上升至12.68%。對于金盤科技,基金的持倉占流通股本的比例在2021年至2023年期間同樣螺旋上升,三期數據分別是31.91%、24.87%、36.45%。

表3 機構二季度以來調研3次以上的電網設備公司

數據來源:Wind 截至日期:6 月17 日

此外,許繼電氣、東方電子、思源電氣等龍頭公司,雖然單獨看基金的持倉是在逐年下降,但若看機構合計持倉占比,則是持續上升的。比如許繼電氣,2021年至2023年,基金持倉占比從初期的9.63%下滑至末期的9.19%,但機構合計持倉卻從期初57.23%上升至期末的61.83%。同樣,在2021年至2023年期間,基金持思源電氣股份占比由期初的34.93%下降至期末的28.22%,但機構合計持倉占比卻由2021年的40.94%上升至2023年末的43.13%。

整體來看,在21家市值超過百億元的細分行業龍頭公司中,2023年機構持倉占流通股本比例相比2021年末持倉占比數據,僅有特變電工、正泰電器、宏發股份、特銳德、節能環境持倉占比出現下滑,而持倉占比提升比例在10個百分點以上的公司有金盤科技、平高電氣、華明裝備、神馬電力、明陽電氣,機構2023年持倉比例分別相比2021年末提升了23.46、18.33、15.04、65.78、12.93個百分點。正是在機構的長期重倉下,上述公司多數在近2年表現出色。

(文中個股僅為舉例分析,不做買賣建議。)

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00